1 ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PENGEMBALIAN KREDIT USAHA KELOMPOK DALAM PROGRAM

PENGEMBANGAN USAHA AGRIBISNIS PEDESAAN (PUAP) DI KECAMATAN BANGUN REJO KABUPATEN LAMPUNG TENGAH

Oleh

KHOLIS MEIZARI

Penelitian ini bertujuan untuk mengetahui (1) proses pelaksanaan penyaluran dana program PUAP di Gapoktan Kecamatan Bangun Rejo Kabupaten Lampung Tengah, (2) persentase tingkat pengembalian kredit PUAP, (3) faktor-faktor yang mempengaruhi tingkat pengembalian kredit PUAP. Penelitian ini dilakukan di Kecamatan Bangun Rejo Kabupaten Lampung Tengah yang dipilih secara sengaja (purposive). Jumlah sampel responden adalah 79 orang yang terdiri dari 41 orang dengan pengembalian kredit lancar dan 38 orang dengan pengembalian kredit tidak lancar. Untuk menjawab tujuan pertama dan kedua dianalisis secara deskriptif sedangkan tujuan ketiga dianalisis menggunakan analisis regresi logistik. Hasil penelitian menunjukkan bahwa : (1) proses pelaksanaan penyaluran dana dari program PUAP kepada anggota kelompok tani di Gapoktan Tanjung Pandan maupun Gapoktan Cimarias memiliki persyaratan dan mekanisme yang hampir sama dan yang membedakan adalah jumlah suku bunga, sanksi dan surat pernyataan pinjaman bermaterai 6000, (2) tingkat pengembalian kredit PUAP di Desa Tanjung Pandan secara keseluruhan memiliki kualitas pinjaman yang lancar dengan persentase sebesar 100% untuk setiap tahap perguliran sedangkan tingkat pengermbalian kredit PUAP di Desa Cimarias termasuk dalam kategori yang tidak lancar karena memiliki kualitas pinjaman dalam perhatian khusus pada tahap 1 sebesar 72,6% dan pada tahap 2 sebesar 51,66% sedangkan kualitas pinjaman macet sebesar 27,4% pada tahap 1 dan 48,33% pada tahap 2, (3) faktor-faktor yang mempengaruhi tingkat pengembalian kredit PUAP adalah tingkat pendidikan, usia, pendapatan rumah tangga dan tingkat pengetahuan PUAP.

1 ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE LEVEL OF REFUND LOANS BUSINESS GROUP IN RURAL AGRIBUSINESS

DEVELOPMENT PROGRAM (PUAP) IN BANGUN REJO DISTRICT CENTRAL LAMPUNG REGENCY

By

KHOLIS MEIZARI

This study aims to analyze : (1) the implementation process of funds distribution in PUAP Program at Gapoktan Bangun Rejo, Central Lampung, (2) the percentage of capital repayment level of PUAP, (3) the factors that affect credit refund level of PUAP. This research was conducted at Bangun Rejo, Central Lampung based on purposive. Amount of sample were 79 respondents which consist of 41 people with current loan repayment and 38 people with non-current loan repayment. The first and second purpose were analyzed by using descriptively while and the third was analyzed by using logit method. Based on the analysis result, the result showed that (1) implementation process of funds distribution in PUAP Program for the member of farmers group at Gapoktan Tanjung Pandan or Cimarias have the same requirements and mechanisms, and the differences between them were amount of interest rate, sanctions and letter of borrowing stemped 6000, (2) overall, credit refund level of PUAP at Tanjung Pandan in every step revolving has fluent loan quality with the percentage of 100%. While credit refund level at Cimarias has loan quality in specific concern with the percentage of 72.6% at first step and 51.66% at second step, this credit refund level also has the jammed loan quality 27.4% at first step and 48.33% at second step, (3) the factors that affected the level of group capital repayment of PUAP were the level of education, age, family income and the knowledge of PUAP.

1 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PENGEMBALIAN KREDIT USAHA KELOMPOK DALAM PROGRAM

PENGEMBANGAN USAHA AGRIBISNIS PEDESAAN (PUAP) DI KECAMATAN BANGUN REJO KABUPATEN LAMPUNG TENGAH

Oleh Kholis Meizari

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA PERTANIAN

pada

Jurusan Agribisnis

Fakultas Pertanian Universitas Lampung

FAKULTAS PERTANIAN UNIVERSITAS LAMPUNG

1

Judul Skripsi : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI TINGKAT PENGEMBALIAN KREDIT USAHA

KELOMPOK DALAM PROGRAM PUAP DI KECAMATAN BANGUN REJO

KABUPATEN LAMPUNG TENGAH

Nama Mahasiswa :

Kholis Meizari

Nomor Pokok Mahasiswa : 1014023117Jurusan : Agribisnis

Fakultas : Pertanian

MENYETUJUI 1. Komisi Pembimbing

Dr. Ir. R. Hanung Ismono, M.P. Ir. Achdiansyah Soelaiman,M.S. NIP. 19620623 198603 1 003 NIP. 19560826 198603 1 001

2. Ketua Jurusan / Program Studi

1

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Ir. R. Hanung Ismono, M.P. ...

Sekretaris : Ir. Achdiansyah Soelaiman,M.S. ...

Penguji

Bukan Pembimbing : Ir. Suriaty Situmorang, M.Si. ...

2. Dekan Fakultas Pertanian

Prof. Dr. Ir. Wan Abbas Zakaria, M.S. NIP. 19610826 198702 1 001

1

RIWAYAT HIDUP

Penulis lahir di Bandar Lampung, pada tanggal 04 Mei 1992 dari pasangan Yunizar dan

Ernaneli. Penulis adalah anak kedua dari empat bersaudara. Penulis menyelesaikan studi

tingkat Sekolah Dasar di SD S Kartika II-6 Bandar Lampung pada tahun 2004, tingkat

Sekolah Menengah Pertama di SMP N 14 Bandar Lampung pada tahun 2007, tingkat

Sekolah Menengah Atas di SMA N 16 Bandar Lampung pada tahun 2010, dan memasuki

kuliah di Universitas Lampung Fakultas Pertanian, Program Studi Agribisnis pada tahun

2010 dengan jalur Ujian Masuk Lokal.

Dalam kegiatan kemahasiswaan penulis pernah menjadi Kepala Bidang Kewirausahaan

Himpunan Mahasiswa Sosial Ekonomi Pertanian (Himaseperta) Universitas Lampung

periode 2012/2013, Kepala Biro BBQ Fakultas Pertanian periode 2011/2012, dan Menteri

Pendidikan dan Kepemudaan Badan Eksekutif Mahasiswa Universitas Lampung periode

2014/2015 sedangkan untuk organisasi eksternal pernah menjadi Anggota Pengembangan

Masyarakat Ikatan Mahasiswa Muslim Pertanian Indonesia BPW Sumbagsel periode

2011/2012 dan Kepala Divisi Kegiatan dan Oprasional Dewan Kerja Gerakan Pramuka

Kwarran TKB Bandar Lampung periode 2009/2013 . Selama masa perkuliahan, penulis

pernah menjadi Asisten Dosen pada mata kuliah Kelembagaan, Organisasi dan

Kepemimpinan.

Pada Januari 2014, penulis melaksanakan Kuliah Kerja Nyata (KKN) di Desa Cimarias

Kecamatan Bangun Rejo Kabupaten Lampung Tengah selama 40 hari. Pada tahun yang

sama penulis melaksanakan Praktik Umum (PU) di PT Perkebunan Nusantara VII Unit

1 SANWACANA

Bismillahirohmanirrahim,

Alhamdullilahirobbil’alamin, segala puji bagi ALLAH SWT, atas segala curahan rahmat dan karunia NYA, sehingga penulis dapat menyelesaikan skripsi ini. Sholawat beriring salam semoga senantiasa tercurat kepada Nabi Muhammad SAW teladan bagi seluruh umat manusia, semoga kelak kita mendapatkan syafaatnya.

Banyak pihak yang telah memberikan sumbangsih, bantuan, nasehat, serta saran-saran yang membangun dalam penyelesaian skripsi ini yang berjudul “Analisis

Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Usaha Kelompok dalam Program PUAP di Kecamatan Bangun Rejo Lampung Tengah”. Oleh karena itu pada kesempatan ini dengan segala ketulusan dan kerendahan hati penulis menyampaikan ucapan terima kasih kepada :

1. Dr. Ir. R. Hanung Ismono, M.P. selaku Pembimbing Pertama yang telah memberikan bimbingan, arahan, dan saran serta dukungan kepada penulis selama proses penyelesaian skripsi.

2 4. Dr. Ir. Dewangga Nikmatullah, M.Si., sebagai Dosen Pembimbing

Akademik, atas dukungan dan sarannya selama ini.

5. Prof. Dr. Ir. Wan Abbas Zakaria, M.S., selaku Dekan Fakultas Pertanian Universitas Lampung.

6. Dr. Ir. F.E Prasmatiwi, M.S., selaku Ketua Jurusan Agribisnis Fakultas Pertanian Universitas Lampung.

6. Teruntuk Ayah dan Ibu tercinta, terima kasih atas segala limpahan cinta dan kasih sayang yang tulus ikhlas membesarkan dan mendidikku dengan penuh kesabaran serta kakak dan adikku yang memotivasiku. Kesuksesanku kelak kupersembahkan untuk kalian.

8. Kepala BP3K Kecamatan Bangun Rejo dan Bapak Joko selaku penyuluh pendamping Desa Cimarias dan Tanjung Pandan yang telah membantu penulis selama proses penelitian di lapangan.

9. Bapak Kepala Desa beserta perangkat Desa Cimarias dan Desa Tanjung Pandan yang telah membantu penulis selama proses penelitian di lapangan. 10. Rekan- rekan seperjuangan Agribisnis 2010, terimakasih atas pengalaman dan

kebersamaannya selama ini. Semoga kelak kesuksesan menyertai kita semua, aamiin.

11. Atu dan Kiyai Agribisnis 2007, 2008, dan 2009, adinda Agribisnis 2011, 2012, 2013 dan 2014 atas dukungan dan bantuan kepada penulis.

3 Penulis menyadari bahwa skripsi ini masih belum sempurna, dengan segala kekurangan yang ada, penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Mohon maaf atas segala kesalahan selama proses penulisan skripsi ini. Semoga ALLAH SWT memberikan balasan terbaik atas segala bantuan yang telah diberikan. Aamiin.

Bandar Lampung, Oktober 2015 Penulis,

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...xvi

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

II. TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 10

A. Tinjauan Pustaka ... 10

1. Program PUAP ... 10

2. Teori Kredit ... 16

3. Faktor-faktor penyebab kredit macet ... 25

4. Regresi logistik (Logit) ... 29

B. Kajian Penelitian Terdahulu ... 30

C. Kerangka Pemikiran ... 35

D. Hipotesis ... 40

III. METODOE PENELITIAN ... 41

A. Definisi Operasional ... 41

B. Lokasi, Responden dan Waktu Penelitian ... 43

C. Jenis Data dan Metode Pengumpulan Data ... 46

B. Topografi dan Iklim ... 52

C. Keadaan Penduduk ... 53

D. Keadaan Gapoktan Penelitian ... 57

V. HASIL PENELITIAN DAN PEMBAHASAN ... 64

A. Keadaan Umum Responden ... 64

1. Jenis Kelamin dan Umur Responden ... 64

2. Tingkat pendidikan ... 66

3. Pengalaman Berusahatani ... 67

4. Jumlah Tanggungan Keluarga ... 69

5. Pekerjaan Sampingan ... 70

6. Luas Lahan ... 71

7. Pendapatan Rumah Tangga peminjam PUAP di Kecamatan Bangun Rejo ... 73

B. Mekanisme Penyaluran Dana PUAP di Kecamatan Bangun Rejo ... 74

1. Mekanisme Pelaksanaan Penyaluran pinjaman PUAP di Gapoktan Kecamatan Bangun Rejo Kepada Petani ... 80

C. Tingkat Pengembalian Pinjaman Dana BLM-PUAP ... 90

D. Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Usaha Kelompok pada PUAP di Kecamatan Bangun Rejo Lampung Tengah ... 96

VI. KESIMPULAN DAN SARAN ... 108

A. Kesimpulan ... 108

B. Saran ... 109

DAFTAR PUSTAKA ... 110

LAMPIRAN ... 113

DAFTAR TABEL

Tabel Halaman

1. Perkembangan dana BLM-PUAP Kabupaten Lampung Tengah

Tahun 2008-2012 ... 4 2. Perkembangan dana BLM-PUAP Kecamatan Bangun Rejo

Kabupaten Lampung Tengah Tahun 2008-2012 ...43 3. Luas wilayah desa yang terdapat di Kecamatan Bangun Rejo

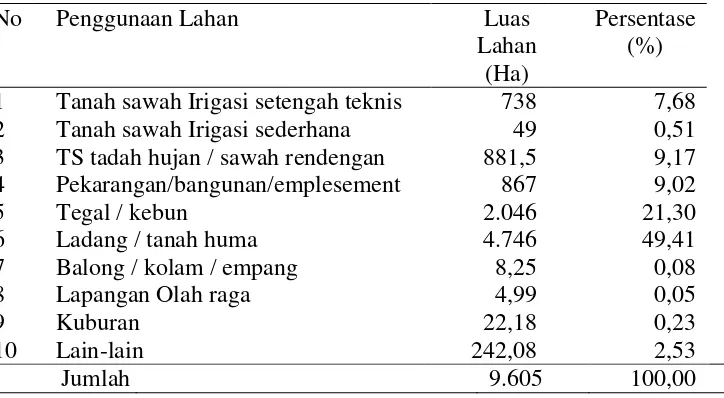

Lampung tengah tahun 2013 ………... ...51 4. Penggunaan lahan di Kecamatan Bangun Rejo tahun.2013...52 5. Jumlah penduduk di Kecamatan Bangun Rejo berdasarkan

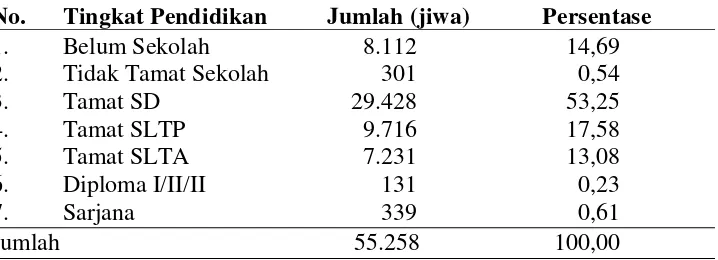

jenis kelamin tahun 2013 ... 53 6. Sebaran jumlah penduduk Kecamatan Bangun Rejo berdasarkan

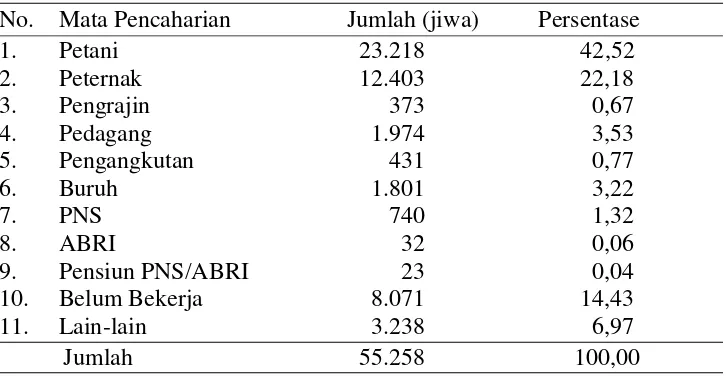

tingkat pendidikan ... 54 7. Jumlah penduduk Kecamatan Bangun Rejo berdasarkan

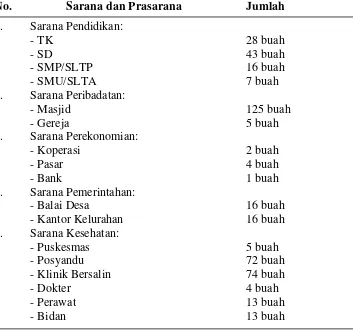

mata pencaharian tahun 2013 ... ..55 8. Sarana dan prasarana Kecamatan Bangun Rejo tahun 2013 ... 56 9. Daftar nama gabungan kelompok tani di Kecamatan Bangun Rejo

tahun 2013 ... 58 10.Sebaran responden peminjam PUAP lancar dan tidak lancar

berdasarkan jenis kelamin dan kelompok umur ... 65 11.Sebaran responden peminjam PUAP lancar dan tidak lancar

berdasarkan tingkat pendidikan formal ... 66 12.Sebaran responden peminjam PUAP lancar dan tidak lancar

berdasarkan pengalaman berusahatani ... 68 13.Sebaran responden peminjam PUAP lancar dan tidak lancar

15.Sebaran luas lahan responden peminjam PUAP lancar dan

tidak lancar ... 72 16.Sebaran pendapatan rumah tangga peminjam PUAP lancar dan

tidak lancar ... 73 17.Jumlah pinjaman berdasarkan responden peminjam PUAP lancar

dan tidak lancar ... 85 18.Persyaratan peminjaman PUAP pada Desa Tanjung Pandan

dan Desa Cimarias... 89 19.Tingkat pengembalian pinjaman dana PUAP di Desa Tanjung

Pandan ... 91 20.Tingkat pengembalian pinjaman dana PUAP di Desa Cimarias ... 93 21.Perbandingan variabel faktor penelitian peminjam PUAP Lancar

dan tidak lancar ... 96 22. Hasil regresi binary logit faktor-faktor yang mempengaruhi

tingkat pengembalian kredit usaha kelompok PUAP di Kecamatan Bangun Rejo ... 101

23.Identitas responden peminjam dana PUAP di Desa Tanjung Pandan .... 114 24.Kredit responden peminjam kredit PUAP di Desa Tanjung Pandan ... 118 25.Pengetahuan PUAP responden peminjam kredit PUAP di Desa

Tanjung Pandan ... 122 26.Identitas responden Peminjam kredit PUAP di Desa Cimarias ... 123 27.Kredit responden peminjam kredit PUAP di Desa Ciamrias ... 127 28.Pengetahuan PUAP responden peminjam kredit PUAP di Desa

Cimarias ... 129 29.Data analisis faktor-faktor yang mempengaruhi tingkat

pengembalian kredit usaha Kelompk dalam program PUAP

DAFTAR GAMBAR

Gambar Halaman

1. Alur kerangka pemikiran analisis fakor-faktor yang

mempengaruhi tingkat pengembalian kredit usaha kelompok pada program PUAP Di Kecamatan Bangun Rejo Kabupaten

Lampung Tengah ... 39

2. Struktur organisasi Gapoktan Seputih Jaya Desa Cimarias ... 59

3. Struktur organisasi Gapoktan Tunas Jaya Desa Tanjung Pandan ... 62

I. PENDAHULUAN

A. Latar Belakang

Indonesia merupakan salah satu negara berkembang dengan angka kemiskinan yang masih relatif tinggi dibandingkan dengan negara berkembangan lainnya. Menurut Fatah (2007) kemiskinan mengindikasikan adanya kesenjangan wilayah karena konsentrasi kemiskinan banyak berada pada sektor pertanian. Sesuai dengan kondisi alamiahnya bahwa pertanian terkonsentrasi di pedesaan sehingga, pada akhirnya sebagian besar wilayah kemiskinan berada di

pedesaan. Kesenjangan ini berdampak pada semakin tingginya angka kemiskinan dan terbatasnya lapangan kerja yang terbuka untuk masyarakat khususnya di wilayah pedesaan.

kesejahteraan sosial bagi masyarakat. Pembangunan ekonomi nasional berbasis pertanian dan pedesaan secara langsung maupun tidak langsung akan berdampak pada pengurangan penduduk miskin.

Permasalahan mendasar yang membuat petani Indonesia miskin dan tidak sejahtera adalah kurangnya akses kepada sumber permodalan, pasar dan teknologi serta organisasi tani yang masih lemah. Untuk itu penanggulangan kemiskinan merupakan bagian dari pelaksanaan rencana pembangunan jangka Panjang dan kesepakatan global untuk mencapai tujuan pembangunan

millennium. Permasalahan yang dihadapi dalam permodalan pertanian berkaitan langsung dengan kelembagaan, yaitu lemahnya organisasi tani, sistem dan prosedur penyaluran kredit yang rumit, birokratis dan kurang memperhatikan kondisi lingkungan sosial budaya pedesaan, sehingga sulit menyentuh kepentingan petani yang sebenarnya (Departemen Pertanian, 2012).

Menurut Kementrian Pertanian (2010) salah satu program jangka menengah (2005-2009) yang dicanangkan Kementrian Pertanian RI adalah memfokuskan pada pembangunan pertanian perdesaan. Langkah yang ditempuh adalah melalui pendekatan pengembangan usaha agribisnis dan memperkuat kelembagaan pertanian di pedesaan. Melalui Keputusan Menteri Pertanian (KEPMENTAN) Nomor 545/Kpts/OT.160/9/ 2007 dibentuk tim

Pengembangan Usaha Agribisnis Perdesaan (PUAP) sebagai program dana bantuan dalam usaha masyarakat tani.

Program Pengembangan Usaha Agribisnis Pertanian (PUAP) dimulai sejak tahun 2008. Dana Bantuan Langsung Masyarakat (BLM) tersebut telah disalurkan sebagian besar kepada gapoktan-gapoktan dengan nilai Rp 1,0573 trilyun, dengan jumlah rumah tangga petani yang terlibat adalah sekitar 1,32 juta. Dana PUAP disalurkan melalui Gabungan Kelompok Tani (Gapoktan) selaku kelembagaan tani yang berfungsi sebagai pelaksana PUAP. Hal ini dilakukan dengan harapan Gapoktan penerima PUAP dapat menjadi

kelembagaan ekonomi yang dimiliki dan dikelola oleh petani. Penyaluran dana PUAP difokuskan untuk daerah-daerah yang tertinggal namun memiliki

potensi pengembangan agribisnis (Anwar, 2008).

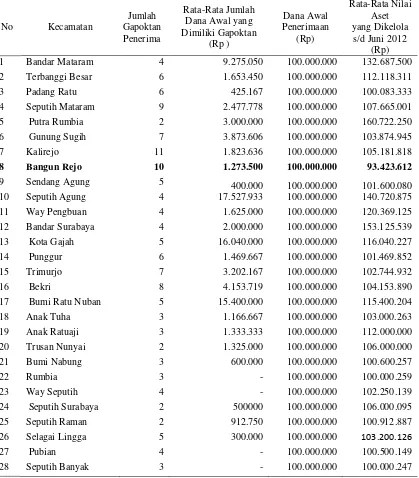

Kabupaten Lampung Tengah telah mendapatkan bantuan PUAP. Jumlah Gapoktan dan perkembangan dana BLM-PUAP tahun 2008-2011 Kabupaten Lampung Tengah disajikan pada Tabel 1.

Tabel 1. Perkembangan Dana BLM-PUAP Kabupaten Lampung Tengah periode 2008 – 2011

Sumber: BPTP Provinsi Lampung, 2014

No Kecamatan

1 Bandar Mataram 4 9.275.050 100.000.000 132.687.500

2 Terbanggi Besar 6 1.653.450 100.000.000 112.118.311

3 Padang Ratu 6 425.167 100.000.000 100.083.333

4 Seputih Mataram 9 2.477.778 100.000.000 107.665.001

5 Putra Rumbia 2 3.000.000 100.000.000 160.722.250

6 Gunung Sugih 7 3.873.606 100.000.000 103.874.945

7 Kalirejo 11 1.823.636 100.000.000 105.181.818

8 Bangun Rejo 10 1.273.500 100.000.000 93.423.612

9 Sendang Agung 5 400.000 100.000.000 101.600.080

10 Seputih Agung 4 17.527.933 100.000.000 140.720.875

11 Way Pengbuan 4 1.625.000 100.000.000 120.369.125

12 Bandar Surabaya 4 2.000.000 100.000.000 153.125.539

19 Anak Ratuaji 3 1.333.333 100.000.000 112.000.000

20 Trusan Nunyai 2 1.325.000 100.000.000 106.000.000

21 Bumi Nabung 3 600.000 100.000.000 100.600.257

22 Rumbia 3 - 100.000.000 100.000.259

23 Way Seputih 4 - 100.000.000 102.250.139

24 Seputih Surabaya 2 500000 100.000.000 106.000.095

25 Seputih Raman 2 912.750 100.000.000 100.912.887

26 Selagai Lingga 5 300.000 100.000.000 103.200.126

27 Pubian 4 - 100.000.000 100.500.149

Berdasarkan data perkembangan dana BLM-PUAP 2008-2011 di Kabupaten Lampung Tengah, Kecamatan Bangun Rejo merupakan kecamatan yang memiliki nilai pengelolaan aset yang cukup rendah jika dibandingkan dengan kecamatan lainnya, yaitu hanya sebesar Rp 93.423.612. Jumlah tersebut terbilang rendah karena dana awal penerimaan PUAP sebesar Rp 100.000.000 tidak mengalami perkembangan justru sebaliknya yang terjadi adalah

penurunan perkembangan dana PUAP. Hal ini menunjukkan bahwa

pengelolaan dana PUAP di Kecamatan Bangun Rejo mengalami suatu masalah, karena belum tercapainya Gapoktan sebagai pengelola dalam mengembangkan dana tersebut.

Indikasi permasalahan yang membuat perkembangan pengelolaan aset PUAP di Kecamatan Bangun Rejo paling rendah dibandingkan dengan kecamatan yang lainnya adalah masalah tingkat pengembalian dana pinjaman yang rendah / tidak lancar (macet). Menurut BPTP Provinsi Lampung (2014), kemacetan dana PUAP disebabkan oleh adanya indikasi debitur atau pemanfaat yang tidak mau membayar kewajibannya. Selain itu, terlihat juga bahwa dalam prosedur pemberian kredit ternyata mengalami penyimpangan atau tidak layak. Kasus kredit macet dapat juga disebabkan oleh beberapa faktor eksternal seperti kegagalan usaha peminjam, mengalami musibah dan faktor internal seperti penyimpangan dalam prosedur perkreditan dan lemahnya sistem informasi, administrasi dan pengawasan kredit.

hal permodalan untuk menjalankan usaha pertanian anggota kelompok tani, namun di sisi lain Gapoktan juga berharap adanya keuntungan dari pemberian kredit untuk mengembangkan skala usaha Gapoktan agar menjadi LKMA (Lembaga Keuangan Mikro Agribisnis) yang bisa memberikan permodalan lebih besar lagi untuk kepentingan pertanian, khususnya di pedesaan. Dari masalah-masalah di atas, maka perlu diadakan penelitian untuk mengetahui sebab-sebab tidak lancarnya pengembalian Kredit PUAP, khususnya di Kecamatan Bangun Rejo Lampung Tengah. Penelitian ini diharapkan dapat menghasilkan strategi yang lebih baik lagi dalam mekanisme peminjaman dan penyeleksian calon penerima pinjaman PUAP sehingga angka kredit

bermasalah dapat ditekan. Faktor–faktor yang diduga mempengaruhi tingkat pengembalian kredit dapat dilihat dari karakteristik personal terdiri atas jenis kelamin, usia, tingkat pendidikan, dan pengetahuan, dari karakteristik usaha terdiri dari total pendapatan bersih usaha, dan karakteristik kredit meliputi jangka waktu pelunasan serta jumlah pinjaman.

Tingkat pengembalian dana PUAP yang rendah akan berpengaruh pada pemberian pinjaman dana modal bagi calon anggota kelompok tani

pengembangan usaha agribisnis pedesaan (PUAP ) khususnya di Kabupaten Lampung Tengah Provinsi Lampung.

B. Perumusan Masalah

Masalah yang sering dihadapi sebagian besar petani dalam pengembangan usaha agribisnis adalah tidak tersedianya modal usaha dalam melakukan kegiatan usahatani dan panjangnya sistem birokrasi dalam pengajuan kredit dari lembaga pembiayaan formal untuk memperoleh pinjaman modal usaha. Untuk mengatasi masalah tersebut diperlukan upaya konkret dan

berkesinambungan agar tersedia modal usaha yang dalam hal ini adalah berupa dana PUAP yang dapat dimanfaaatkan melalui kelembagaan partisipatif. Melalui lembaga tersebut, petani sebagai pelaku (masyarakat) akan dilibatkan dalam pengelolaan modal usaha, misalnya melalui lembaga Gabungan

Kelompok Tani (Gapoktan). Melalui keterlibatan petani di dalam lembaga Gapoktan, petani dapat mengetahui sistem pengelolaan dana bergulir yang diberikan pemerintah dan dapat mengetahui alur penggunaan dana serta sistem pengembalian dana, baik yang berjalan dengan lancar maupun tidak lancar.

Pengalaman menujukkan bahwa beberapa program-program bantuan

Tani (KUT) dan program pemberdayaan ekonomi melalui 13 kredit program pada Pemerintahan era reformasi dianggap gagal karena tunggakan kreditnya tinggi (Dirwan, 2008). Permasalahan rendahnya tingkat pengembalian kredit ini terjadi juga pada pelaksanaan kredit Pengembangan Usaha Agribisnis Pedesaan (PUAP) di Kecamatan Bangun Rejo.

Berdasarkan uraian sebelumnya, maka dapat dirumuskan beberapa masalah penelitian, yaitu

1. Bagaimana proses pelaksanaan penyaluran dana kredit PUAP di Gapoktan Kecamatan Bangun Rejo Kabupaten Lampung Tengah ?

2. Berapakah persentase tingkat pengembalian kredit PUAP pada di Gapoktan Kecamatan Bangun Rejo Kabupaten Lampung Tengah ? 3. Faktor-faktor apa saja yang mempengaruhi tingkat pengembalian kredit

PUAP di Gapoktan Kecamatan Bangun Rejo ?

C. Tujuan Penelitian

Tujuan dari penelitian adalah :

1. Mengetahui proses pelaksanaan penyaluran dana kredit PUAP di Gapoktan Kecamatan Bangun Rejo Kabupaten Lampung Tengah. 2. Mengetahui persentase tingkat pengembalian kredit PUAP di Gapoktan

Kecamatan Bangun Rejo Kabupaten Lampung Tengah.

3. Mengetahui faktor-faktor apa saja yang mempengaruhi tingkat pengembalian kredit PUAP di Gapoktan Kecamatan Bangun Rejo

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat dan informasi bagi : 1. Gapoktan, sebagai bahan informasi terhadap permasalahan yang dihadapi

oleh anggota dalam pengembalian modal usaha kelompok dan sebagai pertimbangan dalam mengambil kebijakan terhadap calon penerima bantuan dana yang akan mengajukan peminjaman modal.

II. TINJUAN PUSTAKA DAN KERANGKA PEMIKIRAN

A. Tinjauan Pustaka

1. Program PUAP

Program Pengembangan Usaha Agribisnis di pedesaan yang selanjutnya disebut PUAP, adalah bagian dari pelaksanaan program PNPM Mandiri melalui bantuan modal usaha dalam menumbuh kembangkan usaha agribisnis sesuai dengan potensi pertanian desa sasaran. Hal ini dilakukan pemerintah adalah karena berdasarkan umpan balik dari bawah, masalah utama dalam menjalankan usaha ekonomi terutama dalam usaha agribisnis adalah (i) modal masyarakat lemah terutama masyarakat kategori miskin dan (ii) sulitnya masyarakat mengakses permodalan.

Program Pengembangan Usaha Agribisnis Perdesaan (PUAP) merupakan program yang diinisiasi oleh Kementrian Pertanian. Menteri Pertanian membentuk Tim Pengembangan Usaha Agribisnis Perdesaan melalui Keputusan Menteri Pertanian (KEPMENTAN) Nomor 545/Kpts/OT.160/9/ 2007. Program PUAP adalah bentuk fasilitasi bantuan modal usaha untuk petani anggota, baik petani pemilik, petani penggarap, buruh tani maupun rumah tangga tani (Departemen Pertanian, 2012).

Gabungan Kelompok Tani (Gapoktan) merupakan kelembagaan tani pelaksana PUAP untuk penyaluran bantuan modal usaha bagi anggota. Untuk mencapai hasil yang maksimal dalam pelaksanaan PUAP, Gapoktan didampingi oleh tenaga Penyuluh Pendamping dan Penyelia Mitra Tani (PMT). Program PUAP diharapkan dapat menjadi kelembagaan ekonomi yang dimiliki dan dikelola petani.

Sasaran PUAP adalah (1) berkembangnya usaha agribisnis di 10.000 desa miskin/tertinggal sesuai dengan potensi pertanian desa, (2) berkembangnya 10.000 Gapoktan/Poktan yang dimiliki dan dikelola oleh petani, (3)

meningkatnya kesejahteraan rumahtangga tani miskin, petani/peternak (pemilik dan atau penggarap) skala kecil, buruh tani; dan (4) berkembangnya usaha pelaku agribisnis yang mempunyai usaha harian, mingguan, maupun musiman (Departemen Pertanian, 2012).

Indikator keberhasilan PUAP selanjutnya dapat dilihat dari indikator benefit

dan impact antara lain (1) berkembangnya usaha agribisnis dan usaha ekonomi rumah tangga tani di lokasi desa PUAP, (2) berfungsinya Gapoktan sebagai lembaga ekonomi yang dimiliki dan dikelola oleh petani, dan (3) berkurangnya jumlah petani miskin dan pengangguran di perdesaan (Departemen Pertanian, 2012).

Departemen Pertanian Republik Indonesia telah membuat pedoman ataupun prosedur tentang pelaksanaan dari proses penentuan penerima PUAP hingga penyaluran dana PUAP kepada Gapoktan. Adapun penjelasan tentang penentuan penerima, pemanfaatan dan prosedur pemanfaatan PUAP adalah sebagai berikut:

a. Penentuan Penerima PUAP

Kriteria Gapoktan yang menerima bantuan Pengembangan Usaha Agribisnis Perdesaan (PUAP) adalah: (1) Memiliki struktur kepengurusan yang aktif (ketua, sekertaris, bendahara, unit usaha otonom) (2) Memiliki sumber daya manusia yang mampu mengelola usaha agribisnis (3) Dimiliki dan dikelola oleh petani. Prosedur alur penetapan Gapoktan yang menerima bantuan modal dari program Pengembangan Usaha Agribisnis Perdesaan (PUAP) adalah (1) Gapoktan penerima PUAP ditetapkan oleh bupati atau walikota dengan jumlah desa yang ditetapkan oleh menteri pertanian (2) Gapoktan yang ditetapkan oleh bupati atau walikota disampaikan kepada Departemen Pertanian dengan

telah ditetapkan oleh menteri pertanian selanjuttnya menyusun Rencana Usaha Bersama (RUB) dan mempersiapkan dokumen pendukung administrasi lainnya (5) Gapoktan penerima PUAP mengirimkan RUB dan dokumen pendukung administrasi lainnya kepada Satker Pusat Pembiayaan Departemen pertanian melalui tim teknis kabupaten atau kota.

Tahapan penyusunan Rancangan Usaha Bersama (RUB) pada program Pengembangan Usaha Agribisnis Perdesaan (PUAP) adalah : (1) Gapoktan menyusun RUB melalui rapat anggota. RUB disusun berdasarkan kebutuhan petani anggota yang tergambar dalam Rencana Usaha Kelompok (RUK) (2) RUK disusun berdasarkan Rancangan Usaha Anggota (RUA) oleh petani anggota yang didasarkan pada informasi hasil identifikasi potensi ekonomi desa yang dilakukan oleh penyuluh pendamping mencakup: (a) Usaha budidaya di subsektor tanaman pangan, holtikultura, peternakan, perkebunan (b) Usaha nonbudidaya meliputi usaha industri rumah tangga pertanian, pemasaran skala kecil dan usaha lainnya berbasis pertanian, (3) Rincian RUK diajukan oleh Poktan kepada pengurus Gapoktan meliputi: (a) Rincian nama petani anggota (b) Usaha produktif sesuai dengan kreteria PUAP (c) Volume usaha dan biaya (d) Nilai usaha dan ditandatangani petani anggota

b. Pemanfaatan Dana PUAP

Dana BLM-PUAP yang disalurkan dari Kementerian Pertanian kepada

peraturan tentang penarikan/pencairan dana PUAP adalah :

1. Pengurus Gapoktan PUAP menginformasikan kepada seluruh petani anggota melalui Poktan bahwa dana BLMPUAP telah masuk ke rekening Gapoktan. 2. Pengurus Gapoktan meminta kepada seluruh Poktan untuk menentukan jadwal penarikan sesuai dengan Rencana Usaha Kelompok (RUK).

3. Pengurus Poktan meminta kepada seluruh petani anggota untuk menentukan jadwal penarikan sesuai dengan Rencana Usaha Anggota (RUA).

4. Penarikan/pencairan dana BLM PUAP dari Kantor Bank Cabang/Unit Bank Penyalur dilaksanakan secara bertahap sesuai dengan jadwal pemanfaatan yang disepakati pada rapat anggota;

5. Formulir penarikan dana BLM-PUAP harus ditandatangani oleh ketua dan bendahara Gapoktan serta dilaporkan kepada tim teknis kabupaten/kota. 6. Dana BLM-PUAP dari Gapoktan disalurkan kepada kelompok tani sesuai Rencana Usaha Kelompok (RUK).

7. Dana BLM-PUAP yang diterima oleh kelompok tani disalurkan kepada petani anggota sesuai Rencana UsahaAnggota (RUA).

c. Prosedur Pemanfaatan Dana PUAP

Prosedur menurut peraturan tentang pemanfaatan dana PUAP adalah : 1. Dana BLM-PUAP dimanfaatkan sebagai modal usaha produktif di sektor pertanian sesuai dengan RUB/RUK/RUA yang telah disepakati.

2. Setiap transaksi dilaksanakan secara transparan dan dibukukan serta bukti transaksi harus disimpan secara tertib oleh bendahara Gapoktan.

Gapoktan PUAP dapat melakukan perubahan rencana usaha yang telah diputuskan melalui musyawarah/ Rapat Anggota (RA) dengan berita acara yang ditandatangani oleh ketua Gapoktan, dan diketahui oleh Penyelia Mitra Tani (PMT) dan tim teknis kabupaten/kota.

4. Dana BLM-PUAP harus ditumbuhkembangkan secara berkelanjutan oleh Gapoktan sebagai modal dasar unit usaha otonom simpan pinjam yang selanjutnya dikembangkan menjadi LKMA.

2. Teori Kredit

a. Kredit dan Pinjaman Dana Bergulir

Dalam Peraturan Menteri Keuangan diatur bahwa suatu dana dikategorikan sebagai dana bergulir jika memenuhi karakteristik : (i) merupakan bagian dari keuangan negara, (ii) dicantumkan dalam APBN dan atau laporan keuangan negara, (iii) dimiliki, dikuasai, dan atau dikendalikan oleh Pengguna Anggaran (PA) / Kuasa Pengguna Anggaran (KPA), (iv) disalurkan/dipinjamkan kepada masyarakat (kelompok masyarakat), ditagih kembali dengan atau tanpa nilai tambah, dan digulirkan kembali kepada masyarakat (kelompok masyarakat) (revolving fund), (v) ditujukan untuk perkuatan modal koperasi, usaha mikro, kecil, menengah dan usaha lainnya, dan (vi) dapat ditarik kembali pada suatu saat.

perusahaan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau pembagian hasil keuntungan”. Kredit merupakan penyerahan barang, jasa atau uang dari satu kreditor atas dasar kepercayaan kepada pihak lain atau debitur dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati oleh kedua belah pihak (Riva’I, dkk , 2008).

Berdasarkan pengertian-pengertian di atas dapat diketahui bahwa transaksi kredit timbul sebagai akibat suatu pihak meminjam kepada pihak lain,

baik itu berupa uang, barang dan sebagainya, yang dapat menimbulkan tagihan bagi kreditur. Hal lain yang dapat menimbulkan transaksi kredit adalah berupa kegiatan jual beli, di mana pembayarannya akan ditangguhkan dalam suatu jangka waktu tertentu baik sebagian maupun seluruhnya. Kegiatan transaksi kredit tersebut akan mendatangkan piutang atau tagihan bagi kreditur serta mendatangkan kewajiban untuk membayar bagi debitur.

b. Tujuan dan Fungsi Kredit

Keuntungan atau profitability merupakan tujuan dari pemberian kredit

yang terjelma dalam bentuk bunga yang diterima dan karena Pancasila adalah dasar dan falsafah negara kita, maka tujuan kredit tidak semata-mata mencari keuntungan, melainkan disesuaikan dengan tujuan negara, yaitu untuk

mencapai masyarakat yang adil dan makmur berdasarkan pancasila.

development, adalah untuk (Suyatna, dkk, 2007) :

(1) Turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan.

(2) Meningkatkan aktifitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

(3) Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan dapat memperluas usahanya.

Pemberian kredit harus mencakup kepentingan yang seimbang antara

kepentingan pemerintah, kepentingan masyarakat, dan kepentingan pengusaha. Kredit tidak semata-mata menguntungkan pihak debitur maupun kreditur, tapi juga harus bermanfaat bagi masyarakat luas. Kredit yang diberikan oleh bank mempunyai pengaruh yang sangat luas dalam segala bidang kehidupan. Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain dapat meningkatkan daya guna uang, meningkatkan peredaran dan lalu lintas uang, meningkatkan daya guna dan peredaran barang, sebagai salah satu alat stabilitas ekonomi, meningkatkan kegairahan berusaha, meningkatkan pemerataan pendapatan, dan sebagai alat untuk meningkatkan hubungan internasional (Suyatna, dkk, 2007).

c. Jenis-Jenis Kredit

Menurut Kasmir (2008), jenis-jenis kredit diklasifikasikan menjadi :

(1) Dilihat dari segi kegunaan, kredit dibagi atas dua jenis, yaitu :

(a) Kredit Investasi, yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

(b) Kredit Modal Kerja, merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalanya. Kredit modal kerja

diberikan untuk membeli bahan baku, membayar gaji pegawai, atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

(2) Dilihat dari segi tujuan, kredit dibagi atas tiga jenis, yaitu :

(a) Kredit Produktif, kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Artinya, kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang maupun jasa.

(b) Kredit Konsumtif, merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

(3) Dilihat dari segi Jangka Waktu, kredit dibagi atas tiga jenis, yaitu :

(a) Kredit Jangka Pendek, kredit ini merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

(b) Kredit Jangka Menengah, jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja. Beberapa bank mengklasifikasikan kredit menengah menjadi kredit jangka panjang.

(c) Kredit Jangka Panjang, merupakan kredit yang masa pengembaliannya paling lama yaitu diatas tiga tahun atau lima tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau manufaktur dan juga untuk kredit konsumtif seperti kredit perumahan.

(4) Dilihat dari Segi Jaminan, kredit dibagi atas dua jenis, yaitu :

(a) Kredit dengan Jaminan, merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud.

(5) Dilihat dari Segi Sektor Usaha, kredit dibagi atas tujuh jenis, yaitu : (a) Kredit Pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

(b) Kredit Peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek misalnya peternakan ayam dan untuk kredit jangka panjang seperti kambing atau sapi.

(c) Kredit Industri, yaitu kredit untuk membiayai industri pengolahan baik untuk industri kecil, menengah, atau besar.

(d) Kredit Pertambangan, yaitu jenis kredit untuk usaha tambang yang dibiayainya, biasanya dalam jangka panjang, seperti tambang emas, minyak, atau tambang timah.

(e) Kredit Pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

(f) Kredit Profesi, diberikan kepada kalangan para profesional seperti dosen, dokter, atau pengacara.

(g) Kredit Perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

d. Prinsip Penilaian Kredit

kredit), yaitu prinsip ‘5C. Prinsip pemberian kredit dengan formula 5C adalah: (a) Character (Kepribadian)

Pejabat analis dalam melakukan penilaian karakter debitur perlu

memperhatikan terutama sifat-sifat sebagai berikut: kejujuran, ketulusan, kecerdasan, kesehatan, kebiasaan, temperamental, membanggakan diri secara berlebihan dan sebagainya. Pada prinsipnya penilaian karakter nasabah ini dimaksudkan untuk mengetahui sejauhmana itikad baik dan kemauan debitur untuk melunasi kewajibannya (willingness to pay) sesuai dengan yang disepakati dalam perjanjian kredit.

(b) Capacity (Kemampuan)

Capacity merupakan gambaran mengenai kemampuan debitur untuk memenuhi kewajibannya, kemampuan debitur untuk mencari dan mengkombinasikan resources yang terikat dengan bidang usaha,

kemampuan untuk memproduksi barang dan jasa yang dapat memenuhi tuntutan kebutuhan konsumen atau kebutuhan pasar.

(c) Capital (Modal)

Penilaian capital ini lebih diarahkan terhadap kondisi keuangan nasabah, yang terdiri dari current assets yang tertanam dalam bisnis dikurangi dengan current liabilities disebut dengan working capital. Analisa capital

cadangan perusahaan serta likuidits perusahaan. Untuk pemohon kredit yang yang bekerja sebagai pegawai baik swasta maupun negeri harus

menyertakan slip gaji dari perusahaan atau instansi sedangkan untuk calon debitur yang mempunyai penghasilan tidak tetap harus membuat surat keterangan penghasilan dengan mengetahui dari pihak kepala desa setempat. (d) Collateral (Jaminan)

Collateral merupakan suatu jaminan yang bisa memperkuat tingkat keyakinan bank bahwa debitur dengan bisnisnya atau dengan

penghasilannya baik tetap maupun tidak tetap akan mampu melunasi kredit (e) Condition (Kondisi)

Kondisi yang diisyarakatkan disini adalah kegiatan usaha debitur harus mampu mengikuti fluktuasi ekonomi baik dalam negeri maupun luar negeri, dan terlebih penting bahwa usaha yang dijalankan oleh debitur masih mempunyai prospek kedepan selama kredit masih dinikmati oleh debitur. Bila mungkin lebih dari tiga tahun kedepan bidang usaha masih layak dan prospektif.

e. Pengembalian Kredit (Kolektibilitas)

Pengertian pengembalian kredit (kolektibilitas) menurut Dahlan (2001) dalam bukunya Manajemen Lembaga Keuangan adalah :

Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang

debitur untuk mengembalikan dana yang dipinjam dari bank, baik pinjaman pokok maupun bunga kreditnya pada waktu yang telah ditentukan berdasarkan perjanjian yang telah disepakati.

Penggolongan pengembalian kredit (kolektibilitas) dapat diukur melalui ketepatan pembayaran kembali pokok dan bunga serta kemampuan debitur baik ditinjau dari usaha maupun nilai agunan kredit yang bersangkutan. Berdasarkan tingkat kelancaran dalam pengembalian kredit, Dahlan (2001) menggolongkan tingkat kolektibilitas kredit ke dalam lima kategori, yaitu: (1) Kredit lancar (Pass)

Kredit lancar adalah kredit yang pelunasan angsuran pokok dan/atau bunga dilakukan tepat waktu dan jumlah (tidak pernah melakukan penunggakan). (2) Dalam Perhatian Khusus (Special mention)

Suatu kredit dikatakan dalam perhatian khusus jika terdapat penunggakan pembayaran angsuran pokok dan/atau bunga yang belum melampaui 90 hari. (3) Kredit kurang lancar (Sub-standard)

Kredit kurang lancar adalah kredit yang mengalami penunggakan

pembayaran angsuran pokok dan/atau bunga yang telah melampaui 90 hari. (4) Kredit diragukan (Doubtful)

Kredit yang diragukan merupakan kredit yang mengalami penunggakan angsuran pokok dan/atau bunga yan telah melampaui 180 hari.

(5) Kredit macet (Loss)

Penilaian kolektibilitas kredit digolongkan ke dalam lima (5) kelompok yang sudah dijelaskan di atas yaitu: lancar (pass), dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful) dan macet (loss). Apabila kredit dikaitkan dengan tingkat pengembalian/ kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus (DPK), kurang lancar, diragukan dan macet (Dahlan, 2001).

3. Faktor-faktor Penyebab Kredit Bermasalah

Menurut Kasmir dalam Astri (2011), kemacetan suatu fasilitas kredit disebabkan oleh 2 faktor yaitu:

1. Pihak perbankan (kreditur)

Dalam hal ini pihak analisis kredit kurang teliti dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam melakukan perhitungan dengan rasio-rasio yang ada. Selain itu dapat terjadi juga akibat kolusi dari pihak analisis kredit dengan pihak debitur sehingga analisis datanya tidak objektif.

2. Pihak debitur

Kemacetan kredit yang disebabkan oleh debitur diakibatkan 2 hal, yaitu : a. Adanya unsur kesengajaan, artinya debitur sengaja tidak mau

b. Adanya unsur tidak sengaja, artinya debitur memiliki kamauan untuk membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena musibah (force major).

Penyebab terjadinya kredit macet menurut Dahlan (2001) disebabkan oleh berbagai faktor, antara lain:

1. Faktor Internal

Faktor internal kredit bermasalah ini berhubungan dengan kebijakan strategi yang ditempuh oleh pihak bank, antara lain:

a. Kebijakan perkreditan yang ekspansif

Bank yang memiliki kelebihan dana sering menetapkan kebijakan

perkreditan yang terlalu ekspansif yang melebihi pertumbuhan kredit secara wajar yaitu dengan menetapkan sejumlah target kredit yang harus dicapai untuk kurun waktu tertentu. Keharusan pencapaian kredit dalam waktu tertentu tersebut cenderung mendorong pejabat kredit menempuh langkah yang lebih agresif dalam penyaluran kredit sehingga mengakibatkan tidak lagi selektif dalam memilih calon debitur dan kurang menerapkan prinsip-prinsip perkreditan yang sehat dalam menilai permohonan kredit sebagai mana mestinya.

b. Penyimpangan dalam pelaksanaan prosedur perkreditan

yang lengkap. Penyimpangan sistem dan prosedur tersebut bisa disebabkan karena jumlah dan kulitas sumber daya manusia khususnya yang menangani masalah perkreditan belum memadai. Di samping itu, salah satu penyebab timbulnya kredit masalah tersebut dari sisi intern bank adalah adanya pihak dalam yang sangat dominan dalam pemutusan kredit.

c. Lemahnya sistem administrasi dan pengawasan kredit

Untuk mengukur kelemahan sistem administrasi dan pengawasan kredit bank dapat dilihat dari dokumen kredit yang seharusnya diminta dari debitur tapi tidak dilakukan oleh berkas perkreditan tidak lengkap dan tidak teratur, pemantauan terhadap usaha debitur tidak dilakukan secara rutin, termasuk peninjauan langsung pada lokasi usaha debitur secara periodik. Lemahnya sistem administrasi dan pengawasan tersebut menyebabkan kredit secara potensial akan mengalami masalah dan tidak dapat dilacak secara dini.

d. Lemahnya sistem informasi kredit

Sistem informasi yang tidak berjalan sebagaimana seharusnya akan menyebabkan ketidak akuratan pelaporan bank yang pada gilirannya akan sulit melakukan deteksi dini. Hal tersebut yang menyebabkan terlambatnya pengambilan langkah-langkah yang diperlukan untuk mencegah terjadinya kredit bermasalah.

e. Itikad kurang baik dari pihak bank

lain adalah pemilik dan pengurus bank memberikan kredit kepada debitur yang sebenarnya fiktif, padahal kredit digunakan untuk kepentingan pemilik atau pengurus bank untuk tujuan yang lain. Hal ini terjadi karena adanya kerjasama antara pemilik dan pengurus bank yang memiliki itikad yang kurang baik

2. Faktor Eksternal

a. Penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit Kegiatan usaha debitur rentan terhadap terjadinya penurunan kegiatan ekonomi dan dengan waktu yang sama tingkat suku bunga mengalami kenaikan yang tinggi. Penurunan kegiatan ekonomi dapat disebabkan adanya kebijakan penyejukan ekonomi atau pengetatan uang yang dilakukan oleh Bank Indonesia menyebabkan tingkat bunga naik sehingga pada

gilirannya bank tidak lagi mampu membayar cicilan pokok dan bunga kredit.

b. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur Persaingan bank yang sangat ketat dalam penyaluran kredit dapat

dimanfaatkan debitur yang kurang memiliki itikad baik dengan cara

memperoleh kredit melebihi jumlah yang diperlukan dan untuk usaha yang tidak jelas atau untuk spekulatif. Dalam kondisi persaingan yang tajam sering bank menjadi tidak rasional dalam pemberian kredit dan akan

c. Kegagalan usaha debitur

Kegagalan usaha debitur terjadi karena sifat usaha debitur sensitif terhadap pengaruh eksternal misalnya kegagalan dalam pemasaran produk, terjadi perubahan harga di pasar perubahan pola konsumen dan pengaruh perekonomian nasional.

d. Debitur mengalami musibah

Musibah dapat terjadi pada debitur misalnya meninggal dunia, lokasi usahanya mengalami kebakaran atau kerusakan, sementara usaha debitur tidak dilindungi dengan asuransi

4. Regresi Logistik (Logit)

Regresi logistik atau yang dikenal dengan logit merupakan bagian dari analisis regresi. Analisis regresi mengkaji hubungan pengaruh variabel-variabel penjelas terhadap variabel-variabel respon melalui model persamaan matematis tertentu (Firdaus dkk, 2008). Regresi logistik biner merupakan salah satu pendekatan model matematis yang digunakan untuk menganalisis hubungan beberapa faktor dengan sebuah variabel yang bersifat dikotomus (biner). Pada regresi logistik jika variabel responnya terdiri dari dua kategori misalnya Y = 1 menyatakan hasil yang diperoleh “sukses” dan Y = 0

menyatakan hasil yang diperoleh “gagal” maka regresi logistik tersebut menggunakan regresi logistik biner.

pada skala nominal maupun skala ordinal. Penggunaan skala ini

mengakibatkan nilai Y dibatasi pada nilai minimum p, dan nilai maksimum q. Regresi logistik merupakan merupakan suatu model analisis untuk

mengetahui pengaruh variabel-variabel penduga berskala metrik (kontinu) atau kategorik (nominal) terhadap variabel respon yang berskala kategorik.

Menurut Gujarati (2006) regresi logistik digunakan untuk mengestimasikan suatu model di mana variabel tak bebas, (Y), bersifat biner dengan

menggunakan nilai 1 atau 0, dimana 1 menunjukkan adanya atau dimilikinya suatu atribut (contohnya kawin, perempuan, bekerja, dan lain-lain) sedangkan 0 menunjukkan tidak adanya atribut itu (contohnya tak kawin, pria, tidak bekerja, dan lain-lain).

Estimasi model regresi logistik menurut Gujarati (2006) :

�� = �� [1−���� ] = α+ �1 X + �2 X 2 + ... + �nX n ...(2)

B. Penelitian Terdahulu

Sari (2011) melakukan penelitian yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes)” (Studi Kasus : BRI Unit Cibungbulang, Bogor). Hasil penelitian disebutkan bahwa faktor-faktor yang berpengaruh nyata terhadap kelancaran pengembalian KUR Mikro adalah jangka waktu

nyata terhadap kelancaran pengembalian Kupedes yaitu faktor jumlah tanggungan keluarga dan pendapatan rumah tangga. Model analisis yang digunakan dalam penelitian ini adalah model regresi logistik (logit).

Putri (2011) melakukan penelitian mengenai “Analisis Pengaruh Faktor-faktor Pengembalian Kredit UMKM dalam Program Kemitraan Melalui Pendekatan Metode Logit” (Studi Kasus: PT. Telkom Area II Jakarta & Banten Khususnya Telkom Jakrata Barat). Analisis menggunakan teknik analisis Crosstabulation dan regresi logistik, diperoleh kesimpulan bahwa hanya ada tiga faktor yang berpengaruh nyata terhadap pengembalian kredit adalah usia, omzet, bencana, sedangkan yang terbukti tidak berpengaruh nyata terhadap pengembalian kredit adalah gender, jumlah pinjaman, pengalaman usaha dan pendidikan.

Maria dan Rachmina (2011) melakukan penelitian mengenai “Faktor-faktor yang Mempengaruhi Realisasi dan Pengembalian Kredit Usaha Rakyat”. Penentuan lokasi penelitian dilakukan secara purposive. Model analisis kuantitatif yang digunakan adalah analisis regresi berganda dan analisi logit. Analisis faktor- faktor yang mempengaruhi realisasi KUR-Kupedes

menggunakan model analisis linier berganda, sedangkan analisis faktor-faktor yang mempengaruhi pengembalian KUR Kupedes menggunakan model analisis regresi logistic biner. Hasil penelitian menunjukkan bahwa variabel omzet usaha per bulan, tingkat pendapatan per bulan, jenis usaha, jumlah kredit yang diajukan dan nilai agunan berpengaruh terhadap realisasi KUR- Kupedes pada BRI Unit X. Realisasi KUR-Kupedes BRI Unit pada jenis usaha off farm

siginifikan terhadap pengembalian KUR adalah jenis kelamin, kewajiban per bulan, jangka waktu pengembalian, dan tingkat pendidikan.

Asih (2007) melakukan penelitian mengenai faktor-faktor yang berpengaruh pada pengembalian kredit pengusaha kecil dalam program kemitraan Corporate Social Responsibility (studi kasus pada PT. Telkom Divre II Jakarta). Analisis menggunakan teknik analisis model binar (probit), diperoleh kesimpulan bahwa hanya ada dua faktor yang berpengaruh terhadap pengembalian kredit yaitu jumlah pinjaman dan penghasilan bersih usaha, sedangkan yang terbukti tidak berpengaruh terhadap pengembalian kredit adalah tingkat suku bunga, bencana, dan penghasilan di luar usaha.

Haloho (2010) menganalisis “Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Mikro PT BPD Jabar Banten KCP Dramaga”. Hasil penelitian menunjukkan bahwa variabel independen yang signifikan

pengaruhnya terhadap tingkat pengembalian KMU adalah variabel usia, tingkat pendidikan, dan jaminan kredit, sedangkan variabel independen yang tidak signifikan pengaruhnya bagi pengembalian KMU adalah jenis kelamin, status nasabah, jumlah tanggungan keluarga, pengalaman usaha, aset usaha, omset usaha, total pendapatan usaha bersih, plafond kredit, jangka waktu

pengembalian kredit, pengalaman kredit, dan tingkat suku bunga. Alat untuk menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KMU, digunakan model analisis regresi logistik (logit biner).

Alamsyah (2007) melakukan penelitian tentang faktor-faktor yang

(Kupedes) sektor agribisnis di BRI unit Ciomas, Bogor. Hasil penelitian ini menunjukkan bahwa faktor-faktor yang mempengaruhi tingkat pengembalian kredit macet Kupedes adalah jumlah tanggungan keluarga, jarak rumah debitur dengan Bank, dan omzet usaha yang dihasilkan. Semakin banyak jumlah tanggungan keluarga dan semakin jauh jaraknya dari rumah ke bank serta semakin kecil omzet usaha yang diperoleh maka kemungkinan timbulnya kredit macet semakin besar. Model analisis yang digunakan dalam penelitian ini adalah model regresi logistik (logit).

Penelitian yang dilakukan oleh Martiana (2012) mengenai “Monitoring Dan Evaluasi Program Pengembangan Usaha Agribisnis Perdesaan (PUAP) Di Kecamatan Pancur Batu Kabupaten Deli Serdang” menyimpulkan bahwa tingkat pengembalian semua pinjaman dana BLM-PUAP di daerah penelitian tergolong macet. Ada beberapa faktor penyebab terjadinya kemacetan dalam pengembalian pinjaman dana BLM-PUAP, yaitu sebagai berikut:

(1) Pemahaman yang salah tentang dana BLM-PUAP yang diberikan

pemerintah kepada petani. Sebagian besar petani menganggap bahwa dana BLM-PUAP tidak perlu dikembalikan, karena dana BLM-PUAP adalah dana bantuan pemerintah.

(2) Kurangnya kepercayaan petani anggota Gapoktan kepada pengurus Gapoktan dan kurangnya keteladanan dari pengurus Gapoktan dalam pengembalian pinjaman dana BLM-PUAP.

(4) Kurangnya pengawasan dari pihak pemerintah (Dinas Pertanian) berkaitan dengan jalannya program PUAP.

(5) Kurangnya kegiatan penyuluhan tentang meningkatkan usahatani para petani. (6) Tidak ada aturan atau sanksi tegas yang menjamin dana BLM PUAP

diberdayakan secara optimal.

Penelitian tersebut dianalisis secara deskriptif, yaitu dengan menggunakan tabulasi sederhana antara jumlah pinjaman petani anggota Gapoktan, jumlah pinjaman yang dikembalikan dan jumlah bulan pengembalian serta bentuk persentasenya untuk melihat tingkat pengembalian pinjaman (lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet) dan faktor yang mempengaruhi tingkat pengembalian PUAP didapat berdasarkan hasil survei dan wawancara terhadap pemangku kepentingan dalam PUAP.

Penelitian ini memiliki kesamaan dengan penelitian sebelum-sebelumnya. Ada kesamaan terhadap variabel-variabel yang digunakan sebagai variabel penelitian, yaitu variabel usia, tingkat pendidikan, jumlah tanggungan keluarga, jumlah pinjaman, dan pendapatan rumah tangga, selain itu kesamaan juga terjadi pada alat analisis yang digunakan dalam penelitian-penelitian sebelumnya, yaitu menggunakan alat analisis regresi logistik (logit) untuk menganalisis mengenai faktor-faktor yang mempengaruhi tingkat

pengembalian kredit usaha kelompok pada program PUAP.

pedesaan (PUAP) yang pengelolaan peminjaman atau kredit dilakukan oleh Gabungan Kelompok Tani yang rentan terhadap kredit macet, selain itu

penelitian ini menambahkan variabel dummy pengetahuan PUAP sebagai salah satu variabel yang mempengaruhi pengembalian kredit PUAP.

Pengetahuan PUAP dimasukan dalam variabel penelitian karena menurut Engel et al (1994) kepribadian seseorang dapat digambarkan melalui pengetahuannya selain itu didukung juga dari hasil diskusi dan keterangan BP3K Kecamatan Bangun Rejo yang menyatakan salah satu penyebab rendahnya pengembalian kredit PUAP adalah karena kurangnya pengetahuan petani tentang PUAP itu sendiri, karena petani masih banyak yang

menganggap bahwa PUAP merupakan dana dari pemerintah yang tidak perlu dikembalikan. Perbedaan penelitian ini yang lainnya adalah lokasi penelitian masih tergolong baru dan belum pernah ada yang meneliti di Gapoktan penerima PUAP di Kecamatan Bangun Rejo Lampung Tengah.

C. Kerangka Pemikiran

Permasalahan mendasar yang dihadapi petani adalah kurangnya akses kepada sumber permodalan, pasar dan teknologi serta organisasi tani yang masih lemah. Oleh karena itu, program penanggulangan kemiskinan merupakan bagian dari pelaksanaan Rencana Pembangunan Jangka Panjang dan kesepakatan global untuk mencapai tujuan millenium. PUAP merupakan bentuk fasilitasi bantuan modal usaha bagi petani anggota, baik petani pemilik, petani penggarap, buruh tani maupun rumah tangga tani yang dikoordinasikan oleh Gabungan Kelompok Tani (Gapoktan).

Kredit PUAP dapat berperan sebagai salah satu alternatif pembiayaan dalam mengatasi persoalan modal yang dihadapi kelompok tani. Pemberian kredit bagi pihak anggota kelompok tani diharapkan dapat mendukung kelancaran usaha dan berguna dalam peningkatan produktivitas dalam pertanian apabila kredit tersebut dimanfaatkan untuk kegiatan produktif. Kredit bagi kelompok tani juga berperan dalam pemerataan pembangunan, memperluas kesempatan kerja, dan memperluas kesempatan berusaha yang pada ujungnya akan

meningkatakan kesejahteraan, meningkatkan produktivitas, dan meningkatkan pendapatan pelaku bidang pertanian.

Pemberian Kredit PUAP yang tepat sasaran bagi sektor pertanian akan menjadi pendorong berkembangnya skala usaha pada sektor tersebut dan meningkatkan produktivitas usahanya dengan harapan dapat menambah pendapatan yang diterima dan menyerap tenaga kerja yang lebih banyak lagi. Namun permasalahan yang muncul ialah adanya keterlambatan pengembalian

ini tentu saja merugikan pihak Gapoktan karena perguliran modal PUAP menjadi terganggu dan menurunnya pendapatan Gapoktan yang semestinya diperoleh dari hasil pemberian kredit PUAP. Hal inilah yang mendorong perlunya dilakukan penelitian mengenai faktor-faktor yang mempengaruhi pengembalian kredit.

Pengembalian Kredit PUAP digolongkan lancar apabila pembayaran angsuran dan bunga dilakukan tepat waktu berdasarkan perjanjian. Kredit digolongkan tidak lancar (menunggak) dalam pengembailannya jika pembayaran angsuran dan bunga mengalami penundaan dari waktu yang diperjanjikan. Pengembalian kredit yang tidak lancar digolongkan dalam empat tingkatan (status) oleh Gapoktan menyesuaikan dengan pengklasifikasian yang dibuat oleh Bank Indonesia, yaitu: (1) Dalam Perhatian Khusus (special mention), yaitu suatu kredit dikatakan dalam perhatian khusus apabila terdapat penunggakan pembayaran angsuran pokok dan/atau bunga yang belum melampaui 90 hari, (2) Kredit kurang lancar (Sub-standard), yaitu kredit yang mengalami

penunggakan pembayaran angsuran pokok dan/atau bunga yang telah melampaui 90 hari, (3) Kredit diragukan (Doubtful), yaitu kredit yang mengalami penunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 hari, (4) Kredit macet (Loss), yaitu kredit yang mengalami penunggakan pembayaran angsuran pokok dan/atau bunga yang telah melampaui 270 hari (Dahlan, 2001).

menunggak dalam pengembalian kredit tersebut diduga terdiri dari faktor usia, tingkat pendidikan, dan jumlah tanggungan dalam keluarga dan pengetahuan tentang PUAP yang merupakan karakteristik personal, sedangkan karakteristik usaha yang diduga berpengaruh terhadap kelancaran pengembalian Kredit PUAP adalah total pendapatan rumah tangga. Selain itu, karakteristik kredit yang diduga berpengaruh terhadap kelancaran pengembalian Kredit PUAP adalah jumlah pinjaman.

Pemilihan semua faktor atau variabel yang diduga berpengaruh terhadap tingkat pengembalian kredit didasarkan pada hasil diskusi terhadap pihak BPTP Provinsi Lampung dan BP3K Kecamatan Bangun Rejo serta didukung oleh referensi dari penelitian sebelumnnya. Faktor-faktor di atas akan

dianalisis secara kualitatif dan kuantitatif, untuk mengetahui faktor apa saja yang mempengaruhi kelancaran pengembalian kredit.

Besarnya pengaruh masing-masing faktor akan dapat terlihat dengan

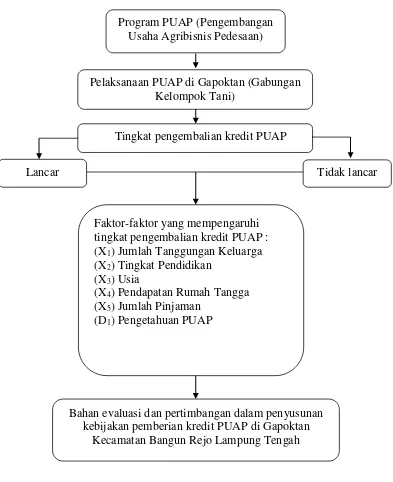

Gambar 1. Kerangka Pemikiran “Analisis Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Usaha Kelompok Pada Program Pengembangan Usaha Agribisnis Pedesaan (PUAP) Di Kecamatan Bangun Rejo Kabupaten Lampung Tengah”, 2014

Tidak lancar Program PUAP (Pengembangan

Usaha Agribisnis Pedesaan)

Pelaksanaan PUAP di Gapoktan (Gabungan Kelompok Tani)

Faktor-faktor yang mempengaruhi tingkat pengembalian kredit PUAP : (X1) Jumlah Tanggungan Keluarga

(X2) Tingkat Pendidikan

(X3) Usia

(X4) Pendapatan Rumah Tangga

(X5) Jumlah Pinjaman

(D1) Pengetahuan PUAP

Tingkat pengembalian kredit PUAP Lancar

Bahan evaluasi dan pertimbangan dalam penyusunan kebijakan pemberian kredit PUAP di Gapoktan

D. Hipotesis

Berdasarkan kerangka pemikiran dan permasalahan yang ada, maka dalam penelitian ini diajukan hipotesis, yaitu :

III. METODE PENELITIAN

A. Definisi Operasional

Pengembangan Usaha Agribisnis Perdesaan yang selanjutnya disingkat PUAP, adalah bagian dari pelaksanaan program PNPM-Mandiri melalui bantuan modal usaha dalam menumbuhkembangkan usaha agribisnis sesuai dengan potensi pertanian desa sasaran.

Bantuan Langsung Masyarakat PUAP, yang selanjutnya disingkat BLM PUAP adalah dana bantuan sosial untuk petani/kelompok tani guna pengembangan usaha agribisnis di perdesaan yang disalurkan melalui Gapoktan dalam bentuk modal usaha.

Gabungan Kelompok Tani PUAP, yang selanjutnya disebut Gapoktan PUAP adalah kumpulan beberapa Kelompok Tani yang bergabung dan bekerjasama untuk meningkatkan skala ekonomi dan efisiensi usaha yang berperan dalam pengelolaan dana BLM PUAP kepada anggota kelompok tani.

Kredit tidak lancar/menunggak (Z=0) yaitu kredit yang pembayaran pokok pinjaman dan/atau bunga telah mengalami penundaan satu bulan atau lebih.

Jumlah tanggungan keluarga (X1), adalah anak dari responden yang belum

menikah dan/atau dalam usia sekolah dan/atau anggota keluarga yang belum berpenghasilan atau jumlah anggota keluarga yang masih bergantung pada peminjam dalam hal keuangan dihitung dalam satuan orang.

Tingkat pendidikan (X2) yaitu tingkat pendidikan formal yang dijalani oleh

responden dihitung dalam satuan tahun.

Usia (X3) yaitu umur responden dari awal kelahiran sampai pada saat

penelitian dilakukan (tahun).

Pendapatan rumah tangga (X4) yaitu jumlah penerimaan bersih per bulan dari

hasil pendapatan rumah tangga responden, dihitung dalam satuan Rupiah.

Jumlah pinjaman (X5) yaitu besaran pinjaman kredit PUAP yang dipinjam

oleh responden dihitung dalam satuan Rupiah.

Pengetahuan PUAP (D1) adalah pengetahuan responden tentang program

B. Lokasi Penelitian, Responden, dan Waktu Penelitian

Penelitian ini dilaksanakan di Kecamatan Bangun Rejo Kabupaten Lampung Tengah. Penentuan lokasi penelitian dipilih secara sengaja (purposive) dengan pertimbangan bahwa Kecamatan Bangun Rejo merupakan salah satu kecamatan penerima PUAP dengan tingkat perkembangan dana BLM-PUAP yang rendah diwilayah Kabupaten Lampung Tengah (Tabel 1). Desa yang dipilih adalah Desa Tanjung Pandan dan Desa Cimarias. Desa Tanjung Pandan dipilih karena

memiliki tingkat perkembangan pengelolaan aset PUAP yang tinggi,

mengindikasikan bahwa anggota yang meminjam kredit PUAP mengembalikan kredit PUAP dengan lancar sedangkan Desa Cimarias dipilih karena memiliki tingkat perkembangan pengelolaan aset PUAP yang rendah, mengindikasikan bahwa anggota yang meminjam kredit PUAP mengembalikan kredit PUAP dengan tidak lancar (Tabel 2).

Tabel 2. Pekembangan Dana BLM-PUAP Kecamatan Bangun Rejo Kabupaten Lampung Tengah Periode 2008-2012

Responden penelitian adalah anggota kelompok tani peminjam kredit PUAP dengan pengembalian kredit PUAP yang lancar dan tidak lancar di Desa Tanjung Pandan dan Cimarias. Desa Tanjung Pandan mewakili responden peminjam PUAP dengan pengembalian kredit PUAP yang lancar memiliki populasi

sebanyak 180 orang, sedangkan Desa Cimarias mewakili peminjam kredit PUAP dengan pengembalian kredit yang tidak lancar, memiliki populasi sebanyak 190 orang sehingga seluruh jumlah populasi pada ke dua desa sebanyak 370 orang. Penentuan jumlah sampel peminjam kredit PUAP menggunakan metode acak sederhana (simple random sampling).

Penentuan sampel dalam penelitian ini merujuk pada teori Yamane ( Rakhmat, 2001) dengan rumus:

n = N N(d2)+ 1

n = 370 = 78.723 (79 Responden) 370(0.1)2 + 1

Keterangan: n = Unit sampel N = Unit Populasi d = Tingkat Presisi (0,1)

Setelah dilakukan perhitungan, maka jumlah sampel yang digunakan dalam penelitian ini sebanyak 79 orang, kemudian ditetapkan proporsi untuk masing-masing sampel anggota kelompok tani peminjam kredit PUAP dengan

ni =

Pengembalian kredit lancar Pengembalian kredit tidak lancar n1 = 180 x 79 n2 = 190 x 79

370 370

n1 = 38.43 (38 responden) n2 = 40.56 (41 responden)

Setelah dihitung berdasarkan rumus tersebut, maka diperoleh n1 = 38 orang

responden dengan pengembalian kredit PUAP yang lancar dan n2 = 41 orang

responden dengan pengembalian kredit PUAP yang tidak lancar. Penelitian ini dilaksanakan pada bulan September hingga bulan November 2014.

Tingkat pengembalian kredit dibedakan menjadi dua kategori, yaitu pengembalian lancar dan tidak lancar. Untuk mengklasifikasikan variabel Y, responden dengan ketentuan: y = 1 adalah peminjam dengan kredit lancer, dan y = 0 adalah

C. Jenis Data dan Metode Pengambilan Data

Penelitian ini dilakukan dengan metode survei dan pengamatan langsung di lapangan. Data yang digunakan dalam penelitian adalah data primer dan data sekunder. Data primer diperoleh dari anggota kelompok tani peminjam dana PUAP sebagai responden melalui wawancara dengan menggunakan kuesioner (daftar pertanyaan) yang telah dipersiapkan. Data sekunder diperoleh dari lembaga/instansi terkait, seperti BPTP Provinsi Lampung, Badan Pusat Statistik, BP3K Kecamatan Bangun Rejo, Pemerintah Kecamatan Bangun Rejo dan Gapoktan Desa Cimarias dan Tanjung Pandan serta lembaga lain yang dapat menyediakan informasi yang diperlukan.

D. Metode Analisis Data

Identifikasi tujuan pertama dianalisis secara deskriptif dan menggambarkan secara jelas tentang sistem, syarat dan prosedur penyaluran dana BLM-PUAP kepada petani. Identifikasi tujuan kedua dianalisis secara deskriptif, yaitu dengan menggunakan tabulasi sederhana antara jumlah pinjaman petani anggota Gapoktan, jumlah pinjaman yang dikembalikan dan jumlah bulan pengembalian serta bentuk persentasenya untuk melihat tingkat pengembalian pinjaman (lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet) sedangkan untuk identifikasi tujuan ketiga, dianalisis dengan

1. Estimasi Model Regresi Logistik

Tujuan ketiga adalah untuk mengetahui faktor-faktor yang mempengaruhi tingkat pengembalian kredit PUAP. Pada tujuan ini, analisis yang digunakan adalah logistik regression. Model logit adalah model regresi non-linier dimana variabel dependen bersifat kategorikal. Kategori paling dasar dari model logit menghasilkan binary values seperti angka 0 dan 1 sehingga sering disebut binary logit, apabila kategori lebih dari 2, maka digunakan regresi ordinal logit atau multinomial logit.

Regresi ordinal logit merupakan salah satu metode regresi yang digunakan untuk mencari hubungan antara peubah respon bersifat kategorik berskala nominal atau ordinal dengan satu atau lebih peubah penjelas kontinyu maupun kategorik. Jika peubah respon berskala nominal digunakan regresi logistik multinomial, sedangkan pada peubah respon berskala ordinal digunakan regresi logistik ordinal. Pendugaan parameter model regresi logistik multinomial dan ordinal dilakukan dengan metode Maximum Likelihood Estimation (Sari dkk, 2013).

Model logit membuat probabilitas tergantung dari variabel-variabel yang diobservasi, yaitu X1, X2 , dan seterusnya. Tujuan dari estimasi ini adalah

untuk menemukan nilai terbaik bagi masing-masing koefisien (Kuncoro, 2004). Variabel-variabel independent model terdiri dari jumlah tanggungan keluarga (X1), tingkat pendidikan (X2), usia (X3), pendapatan rumah tangga (X4), jumlah

pinjaman (X5) dan pengetahuan PUAP (D1). Metode pengolahan data

Model logit dinyatakan sebagai :

Pi = F(Zi) = F (α + βXi) ... .(4)

Pi = 1/(1+e-Zi) ... (5)

Pi = 1/(1+e-(α + βXi) ... (6)

Jika kedua sisi persamaan dikalikan 1+e-Zi maka diperoleh : (1+e-Zi) P

i = 1 ... (7)

e-Zi = 1 / Pi – 1 = ��

1−�� ... (8) Karena e-Zi = 1/ e-Zi maka:;

e-Zi = ��

1−�� (Rasio Odds) ... (9) persamaan regresi ordinal logit dinyatakan sebagai berikut :

Pi = F (Zi) = F(α + β1 Xi + β2 X2 + β3 X3 + β4 X4 + β5 X5 + D1d1 ... (10)

Dimana untuk mencari Zi digunakan rumus :

�� = �� [1−���� ] = α + �1 X 1 + �2 X 2 + �3 X 3 + ... + D1d 1 ... (11)

Keterangan :

Zi = peluang petani ke-i dalam melakukan pengembalian kredit PUAP, dimana

Z = 1 : Jika pengembalian kredit lancar

Z = 0 : Jika pengembalian kredit tidak lancar (menunggak)

α,β = koefisien regresi

X1 = Jumlah Tanggungan Keluarga (orang)

X2 = Tingkat Pendidikan (tahun)

X3 = Usia (tahun)

X4 = Pendapatan Bersih Rumah Tangga per bulan (Rp)