ABSTRACT

THE INFLUANCE OF BUDGETARY PARTICIPATION AND MANAGERIAL PERFORMANCE BY TRUST AND SELF-EFFICACY AS

INTERVENING VARIABLE

by

RIA YULIANA

The purpose of the study is to test the extent to which budgetary participation can enhance managerial performance mediated by trust and self-efficacy. In regard to generate the aim of the study, we conduct a survey study by disseminate the quetioners. The samples we used are twenty goverment service in the City of Bandar Lampung – Lampung that represented of budgetary center, income center, public service center and administration center. According to 114 respondents, data were analysed using SmartPLS. The result indicates that trust and self-efficacy fully mediated the influence between budgetary participation and managerial performance. This implies that budgetary participation in public sector could create interpersonal trust and increase self-efficacy that impact on managerial performance. This study contributes on the enrichment of management accounting literature in public sector.

ABSTRAK

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL MELALUI TRUST DAN SELF-EFFICACY SEBAGAI

VARIABEL INTERVENING

Oleh RIA YULIANA

Penelitian ini bertujuan untuk menguji pengaruh dari partisipasi anggaran dalam meningkatkan kinerja manajerial yang dimediasi oleh trust dan self-efficacy. Guna mencapai tujuan dari penelitian ini, survei dilakukan dengan menyebarkan kuesioner. Sampel yang digunakan dalam penelitian ini adalah dua puluh dinas atau badan pemerintah Kota Bandar Lampung, Lampung yang mewakili pusat belanja, pusat pendapatan, pusat pelayanan publik dan pusat administrasi. Berdasarkan 114 responden, data di analisis menggunakan

SmartPLS. Hasil dari penelitian ini mengindikasikan bahwa trust dan self-efficacy secara keseluruhan memediasi pengaruh antara partisipasi anggaran dan kinerja manajerial. Hal ini secara tidak langsung menyatakan bahwa partisipasi anggaran di dalam sektor publik dapat menumbuhkan interpersonal trust dan meningkatkan self-efficacy yang berdampak pada kinerja manajerial. Penelitian ini diharapkan dapat memberikan sumbangan dalam rangka memperkaya literatur akuntansi manajemen dalam sektor publik.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada

tanggal 11 Juli 1991sebagai anak ketiga dari lima bersaudara yang merupakan putrid dari pasangan Bapak Hi. Heru Kuswanto dan Ibu Hj. Sariyem.

Penulis mengawali pendidikan formalnya di Taman Kanak-kanak di TK Aisiyah Bustanul Athfal Bandar Lampung yang diselesaikan pada tahun 1997, Sekolah Dasar di SD Negeri 1 Kupang Teba, Bandar Lampung yang diselesaikan pada tahun 2003, Sekolah Menengah Pertama di SMP Negeri 2 Bandar Lampung yang diselesaikan pada tahun 2006, dan Sekolah Menengah Akhir di SMA Negeri 3 Bandar Lampung yang diselesaikan tahun 2009.

MOTO

Dan bersabarlah, karena sesungguhnya Allah tiada menyia-nyiakan pahala orang-orang yang berbuat kebaikan (QS. Yusuf: 115)

PERSEMBAHAN

Ku persembahkan skripsi ini kepada :

Allah SWT, Tuhan Yang Maha Esa, atas rahmat, karunia, berkah, dan kesempurnaan hidup.

Orangtuaku tercinta, bapak Heru Kuswanto dan ibu Sariyem, untuk segala penantian, dukungan dan semua hal yang telah diberikan.

Kakak-kakakku tersayang, Agus Feriyanto, Yulianti, Puji Lestari, Edi Purwanto dan Hendro Wibowo, untuk semua nasehat dan dukungannya selama ini.

SANWACANA

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya skripsi dengan judul “Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial melalui Trust dan Self-Efficacy sebagai Variabel Intervening (Studi Kasus Pada Pemerintah Daerah Kota Bandar Lampung)” dapat selesai. Terselesainya skripsi ini tidak terlepas dari dukungan, dorongan dan bantuan dari berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, SE.,M.Si.,Akt., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Ibu Susi Sarumpaet, S.E., M.Si., Ph.D., Akt,. selaku dosen pembahas;

4. Bapak Yuliansyah, S.E., M.S.A., Ph.D., Akt. selaku pembimbing I, dengan

penuh kesabaran telah banyak membantu dan meluangkan waktu untuk

memberi bimbingan dan pembinaan dalam penulisan skripsi ini;

5. Ibu Reni Oktavia, S.E., M.Si., selaku pembimbing II, yang memberikan

banyak masukan, bimbingan, dan motivasi serta waktu selama

6. Bapak R. Weddie Andriyanto, S.E., Akt., selaku dosen pembimbing

akademik;

7. Seluruh dosen dan staff Fakultas Ekonomi dan Bisnis Universitas

Lampung;

8. Kedua orang tuaku, ibu (Sari) dan ayah (Heru) yang dengan sabar, penuh

kasih sayang dan cinta dalam mendidik dan membesarkanku,

memberikan segala hal untuk mencukupi kebutuhanku, memberikan

dorongan dan semangat bagiku agar terus berjuang untuk

membahagiakan mereka;

9. Kakak-kakakku tersayang, Agus Feriyanto, Yulianti, Puji Lestari, Edi

Purwanto dan Hendro Wibowo, yang selalu memberikan nasehat dan

semangat untuk mendorongku menjadi orang yang sukses;

10.Adik-adikku tercinta, Laras Utami, Muhammad Azhari As’ad, Salsabila, M.

Rayyan Sauqi Rabbani dan M. Azka Al-Ghifari, yang telah memberikan

semangat dan mendorong ku agar menjadi contoh pribadi yang baik;

11.Teman-teman Rangers, Nurmagita Pamursari, Ivana Astria Rani, Yusi

Takasikam Cindo, dan Tiya Oktarini, yang selalu mengingatkan, senantiasa

membantu, memberikan semangat dan menjadi pemacu untukku;

12.Sahabat-sahabatku di kampus, Selvi Indrawati, Resti Agustina, Annisa

Aulia Rabbani, Yanita Amalia, Diah Martha, Mutiara Putri Hakim, Yusi

Takasikam Cindo, Fransisca Oktavia, Cynthia Fadila Suud, Eka Ocktariyani,

dan Tuti Ferawati, yang tak lelah memberikan semangat, saran, serta

13.Teman-teman SMA Negeri 3 Bandar Lampung, Putri Cahyaningrum

Puspita Sari, Khairani Syafitri, Karolina Pangestu, Rully Alfiansyah dan

yang lainnya, yang selalu memberikan saran dan semangat;

14.Teman-teman Selusin, Istifada, Farida, Atika, Nensi, Noura, Metha,

Almira, Vallen, Gita, Icha, sahabat namun sehangat keluarga bagi penulis;

15.Sahabat-sahabat kecilku, Deciana dan Yuliana, yang tak henti

memberikan semangat dan menghiburku;

16.Teman-teman jurusan akuntansi angkatan 2009, Ade Kurnia Safitri, Nuri

Agustina, Elisabeth Natalia, Uli Kartika dan yang lainnya atas segala

bantuan dan saran untuk penulis;

17.Adik-adik jurusan akuntansi angkatan 2010, Dianti, Echa, Eka, Ira, Ayu,

Egha, Meyki dan yang lainnya atas bantuan dan kebersamaannya selama

proses penyusunan skripsi;

18.Teman-teman sepembimbingan, Dila Mutiara Sari, Fina Nidaul Mufiddah,

Jane dan Kak Gerry, yang selalu memberikan semangat dan saling

membantu dalam penyelesaian skripsi;

19.Teman-teman KKN Tanjung Anom, Kota Agung Timur, Jonathan, Taufik,

Nanda, Lona, Elsa, Ari, Anita, Bella, Feni dan Devi.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan

pembaca pada umumnya.

Bandar Lampung, Agustus 2014

DAFTAR ISI Halaman HALAMAN JUDUL ABSTRAK HALAMAN PERSETUJUAN HALAMAN PENGESAHAN

PERNYATAAN BEBAS PLAGIARISME RIWAYAT HIDUP PERSEMBAHAN MOTTO SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN ………... 1

1.1 LatarBelakang ………... 1

1.2 RumusanMasalah ………... 6

1.3 BatasanMasalah ………....….. 6

1.4TujuanPenelitian ………....….. 7

1.5ManfaatPenelitian ………... 8

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS... 9

2.1 LandasanTeori ...………...… 9

2.1.1 TeoriKontijensi………….………...… 9

2.1.2 TeoriPenetapanTujuan.………...…. 10

2.1.3 PartisipasiAnggaran…..…….………...…... 11

2.1.4 Trust …………..……….………....…. 14

2.1.5 Self-Efficacy Theory ...………....…… 15

2.1.6 KinerjaManajerial ………... 18

2.2 Penelitianterdahulu ………... 19

2.3 Model Penelitian ………..………...………….... 21

2.4 PengembanganHipotesis .…..………... 22

2.4.1 PengaruhPartisipasiAnggaranterhadapTrust …………... 22

2.4.2 PengaruhPartisipasiAnggaranterhadapSelf-Efficacy …... 23

2.4.3 PengaruhPartisipasiAnggaranterhadapKinerjaManajerial ... 25

2.4.4 PengaruhTrustterhadapKinerjaManajerial ………... 26

2.4.5 PengaruhSelf-EfficacyterhadapKinerjaManajerial ……... 27

III. METODOLOGI PENELITIAN………... 29

3.1 PopulasidanSampel ………..…….………... 29

3.1.2 SampelPenelitian ………... 30

3.2 Data Penelitian ………….……….... 32

3.2.1 JenisdanSumberData ………... 32

3.2.2 MetodePengumpulanData ………... 32

3.2.3 AnalisisDeskriptif Data ………... 33

3.3 DefinisiOperasionaldanPengukuranVariabel .…..………... 35

3.3.1 PartisipasiAnggaran ……….……….... 35

3.3.2 Trust ………...………....….. 36

3.3.3 Self-Efficacy ...……….. 36

3.3.4 KinerjaManajerial ….……… 37

3.4 MetodeAnalisis Data ………. 37

3.4.1 StatistikDeskriptif ………. 38

3.4.2 Pengukuran Model (Measurement Model) ………. 38

3.4.2.1 UjiReliabilitas ………. 38

3.4.2.2UjiValiditas ………. 39

3.5 Struktural Model (Structural Model) ………. 40

3.6 PengujianHipotesis ………. 41

3.7 AnalisisJalur (Path Analisys)………. 41

IV. HASIL PENELITIAN DAN PEMBAHAS……….……….. 42

4.1 StatistikDeskriptif ………. 42

4.2 ProfilResponden ………. 44

4.3 Analisis Data ………. 45

4.3.1 Model Pengukuran ………. 45

4.3.1.1 UjiReliabilitas ………. 46

4.3.1.2 UjiValiditas ………. 47

4.3.1.3 Pengukuran Model Struktur ……… 50

4.4 PengujianHipotesisdanInterpretasiHasil .…..………. 51

4.4.1 Hipotesis 1 ………. 51

4.4.2 Hipotesis 2 ………. 53

4.4.3 Hipotesis 3 ………. 55

4.4.4 Hipotesis 4 ………. 57

4.4.5 Hipotesis 5 ………. 58

4.5 AnalisisJalur ………. 61

4.6Pembahasan ………. 61

V. KESIMPULAN DAN SARAN …….……… 67

5.1 KesimpulandanImplikasi ………. 67

5.1.1 Kesimpulan ………. 67

5.1.2 Implikasi ………. 68

5.2 Keterbatasan ………. 69

5.3 Saran ……….……… 70 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 HasilAnalisisPengembalianKuesioner ………...…….. 33

Tabel 3.2 HasilAnalisisKuesioner ………..………. 34

Tabel 4.1 StatistikDeskriptifVariabelPenelitian ….……….. 43

Tabel 4.2 ProfilResponden ………. 44

Tabel 4.3 Parameter Model Pengukuran Data Menggunakan PLS….... 45

Tabel 4.4 Quality Criteria (Composite Reliability, Cronbach’s Alpha) 46

Tabel 4.5 Quality Criteria (AVE) ……….... 47

Tabel 4.6 Cross Loading ……….………... 48

Tabel 4.7 LatenVariabelKorelasi ………..………….. 50

Tabel 4.8 PengukuranStruktural Model ………...…. 51

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

BAB I PENDAHULUAN

1.1 Latar Belakang

Beberapa literatur akuntansi manajemen telah memberi perhatian yang sangat dalam terhadap partisipasi anggaran. Penelitian sebelumnya menemukan bahwa partisipasi anggaran berpengaruh terhadap kepuasan kerja (Frucot and White, 2006; Chong et. al., 2005, Leach-Lopez, 2009), meningkatkan komitmen organisasi (Subramaniam and Mia, 2001), menumbuhkan trust (Sholihin et. al., 2011), meningkatkan self-efficacy (Mahanani, 2009) serta berpengaruh terhadap peningkatan kinerja manajerial (Nouri dan Parker, 1998; Chenhall dan Brownell, 1988; Dunk, 1993; Mia, 1989; Chong, 2005; Frucot and White, 2006; Jermias, 2008; dan Leach-Lopez, 2009). Penelitian yang dilakukan Chenhall dan Brownell (1988) berusaha untuk menjelaskan proses dimana partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajer dan kepuasan kerja dengan

menggunakan ambiguitas peran sebagai variabel intervening. Hasil empiris menunjukkan bahwa partisipasi anggaran mempengaruhi kepuasan kerja dan kinerja manajer melalui ambiguitas peran.

2

proses penganggaran dapat mengakibatkan pengungkapan informasi pribadi yang mereka miliki yang akan menghasilkan rencana yang lebih realistis dan anggaran yang lebih akurat (Nouri dan Parker, 1998).

Seperti yang diungkapkan oleh Riyadi (2005) dalam Nugrahani (2007) bahwa efektifitas suatu organisasi salah satunya dipengaruhi oleh kinerja manajerial. Penilaian kinerja manajerial menekankan pada pengertian prestasi sebagai hasil keluaran (outcome), dari suatu pekerjaan dan kontribusi mereka pada organisasi (result oriented) (Bernardin dan Russel, 1993 dalam Nugrahani, 2007). Menurut Wegner (1994) dalam Nugrahani (2007), penilaian kinerja manajerial akan dilakukan berdasarkan kinerja individu, setelah itu dilakukan penilaian kinerja secara keseluruhan dalam sebuah organisasi.

Menurut Bandura (1997), agar seseorang dapat bekerja secara optimal dalam usaha pencapaian tujuan diperlukan adanya rasa kepercayaan diri ─yang selanjutnya disebut dengan sel-efficacy─ yang tinggi bahwa ia mampu

melaksanakan tugas meski sulit sekalipun. Berdasarkan penelitian yang dilakukan Bandura (1997) dalam Eccles dan Wigfield (2002), individu yang memiliki self-efficacy tinggi lebih percaya bahwa ia akan mampu mencapai kinerja meskipun

ada tekanan pada pekerjaan. Self-efficacy dapat mempengaruhi peningkatan kualitas dan pengembangan individu (John Locke, 1999 dalam Nugrahani, 2007). Self-efficacy merupakan salah satu faktor personal yang berkaitan dengan stres

3

cenderung mempertimbangkan konsekuensi kesalahan dalam pekerjaan (Saks, 1994). Begitu pula ketika ia berpartisipasi dalam penyusunan anggaran, ia akan berperan aktif dalam menentukan anggaran yang jauh dari resiko kegagalan.

Secara logika, salah satu indikator dalam sebuah hubungan kerjasama antara atasan dan bawahan adalah kepercayaan ─ yang selanjutnya disebut dengan trust ─. Berdasarkan penjelasan sebelumnya, penilaian kinerja manajerial dilakukan berdasarkan bagaimana kinerja individu. Maka agar individu tersebut dapat

berkembang dengan baik, psikososial seseorang harus diberi ”basic trust”. Trust

merupakan tingkat kepercayaan dimana seorang individu memiliki kompetensi dan individu tersebut mampu melakukan dalam suatu tindakan yang fair, etis, dan dengan cara yang dapat diprediksikan (Nyhan, 2000 dalam Bibiana, 2003).

Seperti yang diungkapkan oleh pakar psikologi Erik H. Erikson (dalam Bibiana, 2003) bahwa landasan paling mendasar dari perkembangan psikososial yang baik adalah trust (secara psikologis). Karena kurangnya trust dapat memberikan perasaan was-was, curiga dan tidak berharga (Bibiana, 2003). Trust juga mampu mempengaruhi seluruh hubungan antara individu dengan kelompok individu (Martins, 2002 dalam Astuti, 2011). Oleh karena itu, trust merupakan kunci bagi kinerja organisasional, karena trust memungkinkan terjadinya kerjasama yang bersifat sukarela (Astuti, 2011).

4

ada standar kompetensi, maka penunjukan seorang pejabat tidak didasarkan pada kemampuan dan karakteristik yang dimiliki oleh Pegawai Negeri Sipil. Sehingga bukan tidak mungkin pejabat yang ditunjuk untuk menduduki suatu jabatan sebenarnya tidak memiliki latar belakang pendidikan, pengalaman ataupun kemampuan yang mendukung pekerjaan pada jabatan yang didudukinya. Hal ini mengakibatkan trust terhadap atasan ataupun rekan kerja akan mempengaruhi kinerja manajerial. Dimana hal tersebut didukung oleh penelitian yang dilakukan oleh Astuti (2005) yang menyatakan bahwa kepercayaan pada atasan berpengaruh tehadap kinerja.

Sampai saat ini, hasil penelitian-penelitian terdahulu mengenai partisipasi anggaran dan kinerja manajerial masih dalam pertentangan. Hasil yang bertentangan inilah yang membuat para peneliti tertarik untuk menganalisis variabel-variabel yang terlibat (contigency), guna memperjelas hubungan antara partisipasi anggaran dengan kinerja manajerial, serta dapat mempengaruhi keefektifan dari partisipasi anggaran, yang dalam hal ini variabelnya adalah trust dan self-efficacy. Sebagaimana dinyatakan oleh Brownell (1988) bahwa keaktifan orang-orang yang terlibat saat berpartisipasi dalam pembuatan anggaran

5

tujuan organisasi dan memungkinkan bawahan memiliki self-efficacy pada kemampuan pekerjaannya serta mampu mengatasi berbagai tekanan dan konflik demi mencapai apa yang telah ditetapkan dalam anggaran, sehingga

memungkinkan peningkatan kualitas partisipasi anggaran.

Penelitian ini berbeda dengan penelitian-penelitian sebelumnya, penelitian ini menggunakan variabel partisipasi anggaran, trust, self-efficacy dan kinerja manajerial. Penelitian ini bertujuan untuk menguji pengaruh partisipasi anggaran terhadap kinerja manajerial melalui trust dan self-efficacy sebagai variabel yang memediasi. Dengan melibatkan bawahan untuk berpartisipasi dan mempengaruhi proses penyusunan anggaran akan meningkatkan trust bawahan, perasaan

pengendalian bawahan, dan keterlibatan ego dengan organisasi (Shield dan Shield, 1998 dalam Sholihin et. al., 2011). Adanya partisipasi dalam penyusunan anggaran menunjukkan bahwa penetapan tujuan organisasi dilakukan secara bersama-sama antara atasan dan bawahan (Gitosudarmo dan Sudita,1997 dalam Marani, 2002). Dengan demikian, baik atasan maupun bawahan mengetahui secara jelas tujuan yang diharapkan, yang berdasarkan teori goal setting akan mempengaruhi perilaku kinerjanya. Dan self-efficacy seorang individu akan mempengaruhi perilakunya dalam usaha pencapaian tujuan karena ia percaya bahwa dirinya mampu menyelesaikan pekerjaan dengan tingkat kompleksitas tugas yang tinggi (Eccles dan Wigfield, 2002). Sehingga pada akhirnya hal tersebut diharapkan dapat meningkatkan kinerja manajerial.

6

(2000), Ghozali (2002, 2005), Supriyono (2004, 2005), Sumarno (2005). Namun, penelitian serupa dalam sektor publik masih terbatas. Hal ini didukung oleh pernyataan Kihn (2010, p. 468), ”The performance of employees, accountants and managers of non-for-profit organizations (such as charities) has been analyzed

far less”. Dari penjabaran di atas, maka penelitian ini disusun dengan judul “Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial Melalui Trust

dan Self-Efficacy sebagai Variabel Intervening”.

1.2 Rumusan Masalah

Penelitian dalam akuntansi manajemen terkait hubungan antara partisipasi anggaran dan kinerja manajerial sudah banyak dilakukan. Dari penelitian sebelumnya diketahui bahwa peneliti mengkaitkan partisipasi anggaran dengan berbagai variabel moderating atau intervening yang kemudian dapat menstimulasi pengaruhnya terhadap peningkatan kinerja manajerial. Beberapa penelitian seperti Hartini (2011), Hayu (2011), Nurcahyani (2010), dan Mahanani (2009) meneliti mengenai anteseden partisipasi anggaran (seperti gaya kepemimpinan, komitmen organisasi, motivasi, self-efficacy) yang pada akhirnya meningkatkan kinerja manajerial. Oleh karena itu, rumusan masalah yang dibuat dalam penelitian ini adalah untuk mengetahui bagaimana faktor-faktor (dalam hal ini trust dan self-efficacy) dapat memediasi pengaruh partisipasi anggaran dalam meningkatkan

kinerja manajerial. Atas penjelasan tersebut, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh positif terhadap trust?

7

4. Apakah trust berpengaruh positif terhadap kinerja manajerial?

5. Apakah self-efficacy berpengaruh positif terhadap kinerja manajerial?

1.3 Batasan Masalah

Batasan masalah yang ditentukan oleh penulis agar penelitian memiliki ruang lingkup dan arah yang jelas adalah sebagai berikut:

1. SKPD yang diteliti dalam penelitian ini adalah badan dinas yang ada di lingkungan Pemerintah Kabupaten Pringsewu, Provinsi Lampung. 2. Penyebaran kuesioner dilakukan pada setiap SKPD yang mewakili pusat

pertanggungjawabannya, yaitu pusat belanja, pusat pendapatan, pusat pelayanan publik, dan pusat administrasi.

3. Responden penelitian ini adalah individu yaang pernah berpartisipasi dalam pembuatan anggaran yaitu kepala SKPD selaku pengguna anggaran/barang, dan pejabat satu tingkat di bawah SKPD selaku kuasa pengguna anggaran. 4. Kinerja manajerial yang diukur dalam penelitian ini adalah kinerja

non-keuangan secara kualitatif melalui penyebaran kuesioner.

1.4 Tujuan Penelitian

Adapun tujuan dari dilakukannya penelitian ini adalah untuk meneliti: 1. Apakah partisipasi anggaran berpengaruh positif terhadap trust?

2. Apakah partisipasi anggaran berpengaruh positif terhadap self-efficacy? 3. Apakah partisipasi anggaran berpengaruh positif terhadap kinerja manajerial? 4. Apakah trust berpengaruh positif terhadap kinerja manajerial?

8

1.5 Manfaat Penelitian

Penelitian ini mempunyai beberapa manfaat: 1. Manfaat akademis

Penelitian ini diharapkan dapat menambah pengetahuan pembaca mengenai hubungan partisipasi anggaran dengan kinerja manajerial yang dimediasi melalui trust dan self-efficacy. Serta diharapkan dengan adanya penelitian ini, dapat menjadi bahan referensi bagi penelitian-penelitian selanjutnya yang sejenis.

2. Manfaat praktis

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Teori Kontijensi

Berdasarkan hasil penelitian-penelitian sebelumnya diketahui bahwa hubungan antara partisipasi anggaran dengan kinerja manajerial tidak jelas. Hasil penelitian menunjukkan adanya ketidakkonsistenan antara satu peneliti dengan peneliti lainnya. Sehingga ada beberapa penelitian (misalnya Dunk, 1993; Nouri dan Parker, 1998; Chong et. al., 2005; Frucot and White, 2006; dan Leach-Lopez, 2009) yang mengemukakan kemungkinan adanya variabel lain yang harus dipertimbangkan dalam hubungan antara partisipasi anggaran dengan kinerja manajerial. Govindarajan (1986) dalam Marani (2002) mengemukakan bahwa untuk mengatasi ketidakkonsistenan dari berbagai hasil penelitian tersebut, bisa dilakukan dengan menggunakan pendekatan kontijensi (contigency approach).

Suryanawa (2007) memberikan suatu gagasan bahwa sifat hubungan yang ada antara partisipasi penyusunan anggaran dan kinerja manajerial mungkin berbeda pada setiap kondisi. Penggunaan pendekatan kontijensi memungkinkan adanya variabel-variabel lain yang dapat bertindak sebagai faktor intervening atau moderating yang mempengaruhi hubungan antara partisipasi anggaran dengan

10

bahwa partisipasi anggaran tidak berpengaruh secara langsung terhadap kinerja, namun akan mempengaruhi variabel lainnya, yang mana pada akhirnya variabel-variabel tersebut akan mempengaruhi kinerja.

Dalam penelitian ini, penulis mengadopsi pendekatan kontijensi untuk

mengevaluasi keefektifan partisipasi anggaran terhadap kinerja manajerial. Faktor kontijensi yang dipilih dalam penelitian ini adalah trust dan self-efficacy. Kedua variabel tersebut akan berperan sebagai variabel intervening yang dianggap mampu menjadi mediasi dalam hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial.

2.1.2 Teori Penetapan Tujuan (Goal-Setting)

Teori penetapan tujuan menjelaskan hubungan antara tujuan yang ditetapkan dengan prestasi kerja (kinerja). Teori penetapan tujuan ini pertama kali dikembangkan oleh Locke pada tahun 1968, dengan konsep dasar bahwa

seseorang yang memahami tujuan atau memahami apa yang diharapkan organisasi kepadanya akan mempengaruhi perilaku kerjanya (Marani, 2002).

Ada beberapa pernyataan yang berkaitan dengan konsep penetapan tujuan, yaitu: (a) tujuan yang sulit akan menghasilkan prestasi yang lebih tinggi dari tujuan yang mudah; (b) tujuan yang jelas (spesifik) dan sulit akan menghasilkan prestasi yang lebih tinggi dari tujuan yang mudah; (c) tujuan yang jelas (spesifik) dan

11

Gitosudarmo dan Sudita (1997) dalam Marani (2002) mengungkapkan bahwa proses penetapan tujuan bisa dilakukan secara bersama-sama antara atasan dengan bawahan (partisipatif) atau tujuan itu ditetapkan sendiri oleh pimpinan. Shield dan Shield (1998) dalam Sholihin et. al. (2011) mengungkapkan bahwa partisipasi dapat meningkatkan trust oleh bawahan, rasa kontrol dan ego terhadap organisasi. Dengan adanya partisipasi dalam penyusunan anggaran memungkinkan adanya transfer informasi dari bawahan kepada atasan (atas dasar trust) yang akan menghasilkan rencana yang lebih realistis dan anggaran yang lebih akurat sehingga kinerja akan meningkat (Nouri dan Parker, 1998).

Penggunaan teori penetapan tujuan dalam penelitian ini selain untuk menjelaskan pengaruh dari penetapan tujuan, juga untuk menjelaskan tindakan bawahan dalam mewujudkan tujuan yang diharapkannya. Tujuan individu akan menentukan seberapa besar usaha yang akan dilakukannya, semakin tinggi self-efficacy

seorang individu akan mempengaruhi perilakunya dalam usaha pencapaian tujuan karena ia percaya bahwa dirinya mampu menyelesaikan pekerjaan dengan tingkat kompleksitas tugas yang tinggi (Eccles dan Wigfield, 2002). Sehingga untuk memaksimalkan keefektifan dari partisipasi yang pada akhirnya akan

meningkatkan kinerja manajerial, maka atasan dan bawahan harus diberi kesempatan yang sama untuk memberikan pendapat dalam proses penyusunan anggaran.

2.1.3 Partisipasi Anggaran

12

tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka (Brownell, 1982 dalam

Nurcahyani, 2010). Kenis (1979) mengemukakan bahwa anggaran bukan hanya sekedar rencana keuangan yang diimplementasikan dalam biaya dan pendapatan yang ingin dicapai oleh pusat pertanggungjawaban dalam suatu organisasi, namun anggaran juga merupakan alat yang dapat digunakan untuk pengendalian,

koordinasi, komunikasi, evaluasi prestasi kerja, dan memotivasi para atasan (Nugrahani, 2007).

Menurut Milani (1975) terdapat enam item yang digunakan untuk mengukur partisipasi dalam penyusunan anggaran, antara lain:

1. Keikutsertaan dalam penyusunan anggaran 2. Kepuasan dalam penyusunan anggaran 3. Kebutuhan memberikan pendapat 4. Kerelaan dalam memberikan pendapat

5. Besarnya pengaruh terhadap penetapan anggaran akhir

6. Seringnya atasan meminta pendapat atau usulan saat anggaran sedang disusun.

Keterlibatan bawahan atau staff dalam menyuarakan pendapatnya dengan

13

untuk mencapai tujuan organisasi. Selain itu, Siegel dan Marconi (1989) dalam Hayu (2011) melihat adanya manfaat dari partisipasi anggaran antara lain:

1. Meningkatkan moral dan inisiatif seluruh tingkatan manajemen dalam mengembangkan ide dan informasi.

2. Meningkatkan group cohesiveness yang kemudian meningkatkan kerjasama antar individu dalam pencapaian tujuan.

3. Memudahkan terbentuknya group internalization yaitu penyatuan tujuan individu dan organisasi.

4. Mengurangi tekanan dan kebingungan dalam melaksanakan pekerjaan.

5. Atasan menjadi lebih tanggap pada masalah-masalah sub bagian tertentu serta memiliki pemahaman yang lebih baik tentang hubungan antar departemen.

Menurut Mahoney et. al. (1963) anggaran memiliki dua peranan. Pertama, anggaran berperan sebagai rencana keuangan dalam bentuk pendapatan dan biaya yang ingin dicapai oleh pusat pertanggungjawaban. Kedua, anggaran berperan sebagai alat komunikasi, motivasional, koordinasi, mendelegasikan wewenang dari atasan kepada bawahan, proses pengganggaran dan pengendalian serta evaluasi kinerja manajerial.

14

keputusan dengan kualitas yang optimal dan memiliki peran dalam meningkatkan kinerja organisasi. Hal ini dikarenakan dari dalam diri setiap individu akan tumbuh rasa saling kepercayaan untuk saling memberikan tanggungjawab terhadap keputusan yang dihasilkan bersama.

2.1.4 Trust

Konsep mengenai trust sering dihubungkan dengan berbagai hal dalam situasi yang melibatkan konflik personal, ketidakpastian hasil dan pemecahan masalah (Scoot, 1980 dalam Bibiana, 2003). Trust merupakan tingkat kepercayaan terhadap individu bahwa individu tersebut dianggap berkompeten dalam melakukan suatu tindakan yang bersifat fair, etis dan dengan cara yang dapat diprediksikan (Nyhan dan Marlowe, 1997; Nyhan, 2000 dalam Bibiana, 2003). Mishra (1996) mendefinisikan trust sebagai keinginan satu pihak untuk bersikap terbuka terhadap pihak lain berdasarkan keyakinan bahwa pihak tersebut:

kompeten, terbuka, peduli, dan bisa diandalkan (reliable). Kemudian Matthai (1989) dalam Bibiana (2003) juga menjelaskan trust merupakan perasaan percaya dalam diri anggota bahwa pada saat menghadapi ketidakpastian atau situasi yang beresiko maka pimpinan akan berperilaku dan membuat keputusan yang

konsistens.

Robins (1998) menyatakan bahwa kinerja organisasi yang tinggi memiliki ciri adanya saling kepercayaan antar anggotanya, dimana artinya para anggota

15

berdasarkan tingkat reliabilitas, kepercayaan diri, dan keamanan (Rempel, Holmes dan Zanna, 1985 dalam Bibiana, 2003).

Menurut Cook dan Wall (1980) terdapat lima item yang digunakan untuk mengukur trust atasan kepada bawahan dan sebaliknya, antara lain:

1. Persamaan persepsi atau sudut pandang antara staf dengan organisasi. 2. Keterbukaan.

3. Desentralisasi/ pendelegasian wewenang. 4. Keadilan dalam organisasi.

5. Rasa saling kepercayaan terhadap kemampuan rekan kerja.

Mishra dan Morissey (1990) dalam Bibiana (2003) menyatakan bahwa adanya komunikasi yang terbuka, saling memberikan informasi penting, saling

mengungkapkan persepsi dan perasaan serta lebih melibatkan anggota dalam pengambilan keputusan dapat menumbuhkan trust dalam hubungan organisasi. Sehingga, setelah trust yang mendalam tumbuh di dalam diri para anggota maka setiap anggota yang memiliki kompetensi dan integritas yang tinggi akan

diikutsertakan dalam penyusunan anggaran di masa depan demi tercapainya kinerja organisasi yang optimal.

2.1.5 Self-Efficacy Theory

Self-efficacy adalah keyakinan seseorang mengenai peluangnya untuk berhasil

mencapai tugas tertentu (Kreitner dan Kinicki, 2003). Menurut Philip dan Gully (1997) dalam Engko (2008), self-efficacy merupakan salah satu faktor personal yang membedakan setiap individu dan perubahan self-efficacy dapat

16

Bandura (1997) dalam Eccles dan Wigfield (2002, p. 110) mendefinisikan ” self-efficacy as individual’s confidence in their ability to organize and execute a given

course of action to solve a problem or accomplish a task; he characterized it as a

multi-dimensional construct that varies in strength, generality, and level (or

difficulty) “.

Menurut Gibson et. al., (1997) dalam Nugrahani (2007), konsep self-efficacy merupakan keyakinan diri bahwa seseorang dapat berprestasi baik dalam satu situasi tertentu. Seseorang dengan self-efficacy atau keberhasilan diri yang tinggi mampu mempertahankan jati dirinya dan mampu menghindari tekanan (Jex et. al., 2001 dalam Nugrahani, 2007). Menurut teori kognitif sosial Bandura dalam Tadris (2009), keyakinan self-efficacy dapat mempengaruhi seseorang dalam memilih tindakan, seberapa banyak upaya yang mereka lakukan, seberapa lama mereka akan tekun dalam menghadapi rintangan dan kegagalan, seberapa kuat ketahanan mereka menghadapi kesulitan, seberapa jernih pikiran mereka menghadapi rintangan diri atau bantuan diri, seberapa banyak tekanan dan kegundahan pengalaman mereka dalam mengikuti tuntunan lingkungan, dan seberapa tinggi tingkat pemenuhan yang mereka wujudkan.

Hughes, Ginnett dan Curphy (2009) dalam Natalia (2012), memandang self-efficacy menjadi dua jenis: Positive self-self-efficacy dan Negative self-eficacy.

Self-efficacy dikatakan positif ketika seseorang memiliki keyakinan terhadap dirinya

17

Penelitian mengungkapkan bahwa orang yang memiliki keyakinan bahwa dirinya dapat menyelesaikan suatu tugas tertentu dengan baik, maka ia akan mengerahkan seluruh upaya untuk menyelesaikan tugas tersebut. Sebaliknya, orang yang

memiliki self-efficacy yang negatif seringkali menyerah dalam menghadapi kesulitan.

Seperti yang telah dijelaskan sebelumnya oleh Bandura (1997) dalam Eccles dan Wigfield (2002) bahwa individu yang memiliki self-efficacy tinggi lebih percaya bahwa ia akan mampu mencapai kinerja meskipun ada tekanan pada pekerjaan. Bandura juga mengatakan bahwa tinggi rendahnya self-efficacy seseorang dalam tiap tugas sangat bervariasi. Hal itu disebabkan oleh adanya beberapa faktor yang berpengaruh dalam mempersepsikan kemampuan diri individu, antara lain seperti: jenis kelamin, usia, tingkat pendidikan, dan pengalaman. Self-efficacy mempunyai tiga dimensi yaitu: keyakinan pada kekuatan, tingkat kesulitan tugas seseorang yang diyakini masih dapat dicapai, dan generalisasi yang berarti harapan dari sesuatu yang telah dilakukan. Menurut Bandura (1997) dalam Eccles dan Wigfield (2002) self-efficacy dapat ditumbuhkan dan dipelajari melalui empat sumber yaitu: kinerja atau pengalaman masa lalu, model perilaku (mengamati orang lain yang melakukan tindakan yang sama), persuasi dari orang lain dan keadaan faktor fisik dan emosional.

18

untuk sukses. Karena seseorang dengan self-efficacy yang tinggi memiliki keyakinan yang kuat untuk mengadapi segala macam situasi dan mereka percaya mampu menyelesaikan pekerjaan dengan tingkat kompleksitas tugas yang tinggi, sehingga hal tersebut dianggap sebagai tantangan dan kesempatan bagi mereka untuk menunjukkan keahliannya. Dengan demikian, Bandura (1997)

mengungkapkan bahwa pencapaian prestasi merupakan sumber pengharapan keberhasilan individu sebagai penentu utama dalam penetapan tujuan, pilihan kegiatan, kesediaan untuk mengeluarkan usaha, dan ketekunan.

2.1.6 Kinerja Manajerial

Kinerja manajerial merupakan salah satu faktor yang mempengaruhi efektivitas suatu organisasi. Mahoney et al. (1963) mendefinisikan kinerja manajerial sebagai kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial. Menurut Gibson dalam Nurcahyani (2010), kinerja adalah hasil yang dinginkan dari perilaku kinerja individu sebagai dasar kinerja organisasi. Penilaian kinerja

manajerial menekankan pada pengertian prestasi sebagai hasil keluaran (outcome), dari suatu pekerjaan dan kontribusi mereka pada organisasi (result oriented) (Bernardin dan Russel, 1993 dalam Nugrahani, 2007).

19

oleh pihak manajerial yang berkaitan dengan anggaran yang telah ditetapkan. Kinerja manajerial dapat diukur dengan menggunakan beberapa indikator, antara lain: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

pengaturan staf (staffing), negosiasi, perwakilan, dan kinerja secara keseluruhan (Mahoney et al., 1963).

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian yang sudah dilakukan untuk menguji pengaruh partisipasi anggaran terhadap kinerja manajemen, baik yang dilakukan dengan melakukan penambahan variabel ataupun tidak. Berikut merupakan beberapa penelitian yang sejenis dengan penelitian ini:

1. Hartini (2011) melakukan penelitian mengenai “Pengaruh Partisipasi

Anggaran terhadap Kinerja Manajerial melalui Komitmen Organisasi pada

Badan Diklat Propinsi Sulawesi Selatan”. Hasil penelitian menunjukkan

bahwa partisipasi anggaran memiliki pengaruh secara langsung terhadap kinerja manajerial. Partisipasi anggaran juga secara signifikan mempengaruhi komitmen organisasi. Namun, partisipasi anggaran tidak secara langsung mempengaruhi kinerja manajerial melalui variabel intervening-nya yaitu komitmen organisasi.

20

secara positif dan signifikan terhadap komitmen organisasi dan motivasi. Partisipasi anggaran berpengaruh tidak langsung terhadap kinerja manajerial melalui variabel intervening komitmen organisasi, namun pastisipasi

anggaran tidak berpengaruh tidak langsung terhadap kinerja manajerial melalui motivasi sebagai variabel intervening.

3. Nugrahani (2007) menguji pengaruh partisipasi anggaran, komitmen organisasi dan self-efficacy terhadap kinerja manajerial. Penelitian ini

dilakukan terhadap 92 manajer pada sektor publik, dengan kriteria education dan non-education di D.I. Yogyakarta. Data penelitian ini menggunakan kuisioner yang dikirimkan secara langsung kepada 92 manajer. Penelitian ini memprediksi bahwa manajer yang berpartisipasi tinggi dalam penyusunan anggaran, komitmen organisasi, dan memiliki self-efficacy yang tinggi akan berpengaruh terhadap peningkatan kinerja manajerial. Namun, dari hasil analisis menunjukan bahwa hanya self-efficacy yang tinggi yang mendukung prediksi dan memiliki pengaruh positif terhadap kinerja manajerial.

4. H. Nouri dan R. J. Parker (1998) melakukan penelitian terhadap sebuah perusahaan besar di Amerika dengan menggunakan kecukupan anggaran dan komitmen organisasi sebagai variabel intervening untuk menganalisis

21

5. J. Cook dan T. Wall (1980) melakukan penelitian terhadap karyawan dalam sebuah perusahaan besar di Inggris mengenai kualitas kehidupan kerja. Dalam penelitian ini, Cook dan Wall memperkenal tiga instrumen baru, yaitu interpersonal trust, komitmen organisasi dan non-pemenuhan kebutuhan

pribadi. Hasil analisis menunjukkan bahwa trust antara individu dan kelompok dalam suatu organisasi merupakan unsur yang sangat penting dalam stabilitas organisasi jangka panjang dan kesejahteraan anggotanya. Hasil analisis juga mendukung model teoritis yang dikembangkan bahwa interpersonal trust berdampak positif terhadap komitmen organisasi, hal

tersebut mempengaruhi perilaku kinerja dan dapat mengurangi keinginan untuk memenuhi kebutuhan pribadi, sehingga meningkatkan kualitas kerja.

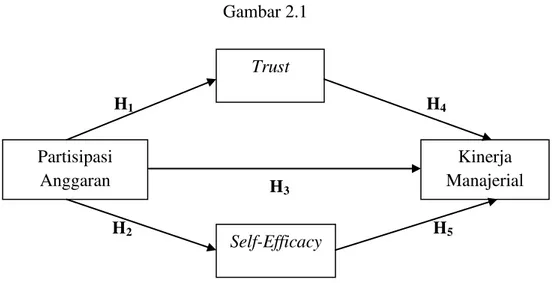

2.3 Model Penelitian

Berdasarkan penjelasan yang telah dipaparkan sebelumnya, penulis

menggambarkan hubungan antara partisipasi anggaran, trust, self-efficacy dan kinerja manajerial dalam model penelitian sebagai berikut:

Gambar 2.1

H1 H4

H3

H2 H5 Partisipasi

Anggaran

Self-Efficacy Trust

22

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Partisipasi Anggaran terhadap Trust

Dari beberapa literatur diungkapkan bahwa salah satu anteseden penting dalam membangun trust dalam organisasi adalah partisipasi (Miles & Richie, 1984; Rosen & Jarde, 1977; Savery, 1989; Steel & Liyod, 1988 dalam Bibiana, 2003). Menurut Frederickson (1971) dan Thayaer (1973), partisipasi merupakan kunci dalam hubungan baik internal maupun eksternal dari organisasi publik. Dan dikatakan oleh Martins, 2002 dalam Astuti (2011) bahwa trust mampu mempengaruhi seluruh hubungan antara individu dengan kelompok individu.

Mishra dan Morissey (1990) dalam Bibiana (2003) menyatakan bahwa adanya komunikasi yang terbuka, saling memberikan informasi penting, saling

mengungkapkan persepsi dan perasaan serta lebih melibatkan anggota dalam pengambilan keputusan dapat menumbuhkan trust dalam hubungan organisasi. Dimana hal itu didukung oleh penelitian Nouri dan Parker (1998) yang

mengungkapkan bahwa dengan mengajak bawahannya untuk berpartisipasi dalam penyusunan anggaran memungkinkan bawahan untuk mengungkapkan informasi pribadi yang mereka miliki.

23

(2011) bahwa trust merupakan kunci bagi organisasional karena trust memungkinkan kerjasama yang bersifat sukarela.

Berdasarkan penelitian yang dilakukan oleh Likert (1967) dalam Bibiana (2003) diketahui bahwa partisipasi bawahan akan meningkatkan interpersonal trust diantara pihak-pihak yang terlibat didalamnya. Nachmias (1985) dalam Bibiana (2003) mengungkapkan bahwa birokrasi rasa keberhasilan tergantung pada pengalaman partisipasi dalam organisasi karena kesuksesan untuk mengubah organisasi akan meningkatkan trust seseorang dalam organisasi. Kemudian dikatakan oleh Nyhan (2000) dalam Bibiana (2003) bahwa partisipasi dalam pembuatan keputusan dapat meningkatkan trust antara atasan dan bawahan. Dengan melibatkan bawahan untuk berpartisipasi dan mempengaruhi proses penyusunan anggaran akan meningkatkan trust bawahan, perasaan pengendalian bawahan, dan keterlibatan ego dengan organisasi (Shield dan Shield, 1998 dalam Sholihin et. al., 2011). Kemudian menurut Bibiana (2003) dan Sholihin et. al. (2011) terdapat hubungan yang positif antara partisipasi dan interpersonal trust.

Dari penjelasan tersebut, hipotesis yang dapat diambil yaitu: H1 : Partisipasi anggaran berpengaruh positif terhadap trust.

2.4.2 Pengaruh Partisipasi Anggaran terhadap Self-Efficacy

24

bahwa penetapan tujuan organisasi dilakukan secara bersama-sama antara atasan dan bawahan (Gitosudarmo dan Sudita, 1997 dalam Marani, 2002).

Menurut Nugrahani (2007), self-efficacy merupakan salah satu faktor personal yang berkaitan dengan stres atau tekanan pada pekerjaan maupun jabatan, dimana tekanan dalam pekerjaan dapat berpengaruh pada psikologi, fisik dan perubahan perilaku negatif bawahan. Kemudian diungkapkan oleh Siegel & Marconi (1989) dalam Hayu (2011) bahwa penerapan partisipasi dalam penganggaran

memberikan banyak manfaat, salah satunya yaitu dapat mengurangi rasa tertekan dan kebingungan dalam melaksanakan pekerjaan akibat adanya anggaran. Karena dengan adanya partisipasi anggaran, berarti baik atasan maupun bawahan

mengetahui dengan jelas tujuan organisasi, sehingga terjadi kesesuaian antara tugas pribadi dan tugas di organisasi (Mutmainah, 2000 dalam Nugrahani, 2007).

Selanjutnya dikatakan oleh Eccles dan Wigfield (2002) bahwa self-efficacy seorang individu akan mempengaruhi perilakunya dalam usaha pencapaian tujuan karena ia percaya bahwa dirinya mampu menyelesaikan pekerjaan dengan tingkat kompleksitas tugas yang tinggi. Dengan demikian manfaat dari penerapan

partisipasi dalam penyusunan anggaran menjadi lebih efektif.

25

partisipasi anggaran dan self-efficacy. Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan yaitu:

H2 : Partisipasi anggaran berpengaruh positif terhadap self-efficacy.

2.4.3 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial Berdasarkan penelitian yang dilakukan oleh Hartini (2011) diketahui bahwa partisipasi anggaran dapat meningkatkan kinerja manajerial. Brownell (1982) dalam Marani (2002) mengemukakan dua alasan tentang partisipasi: (1) partisipasi pada umumnya dinilai sebagai pendekatan manajerial yanag dapat meningkatkan kinerja anggota organisasi, (2) berbagai penelitian mengenai hubungan antara partisipasi anggaran dan kinerja manajerial menunjukkan hasil yang saling bertentangan. Hal ini dapat dilihat dari banyaknya penelitian

terdahulu yang membahas hubungan antara partisipasi anggaran dengan kinerja manajerial, dan tema ini menjadi tema pokok yang menarik dalam penelitian akuntansi manajemen (Lukka, 1988 dalam Marani, 2002).

Milani (1975) dalam Chenhall dan Brownell (1988) hasil penelitiannya

menunjukkan hubungan yang tidak signifikan antara partisipasi anggaran dengan kinerja. Kemudian Chenhall dan Brownell (1988) berusaha untuk menjelaskan proses dimana partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial dan kepuasan kerja dengan menggunakan ambiguitas peran sebagai variabel intervening. Hasil empiris menunjukkan bahwa partisipasi anggaran mempengaruhi kinerja manajerial dan kepuasan kerja melalui ambiguitas peran.

26

penelitian yang dilakukan oleh Nouri dan Parker (1998), Chenhall dan Brownell (1988), Dunk (1990), Mia (1989), dan Chong (2005) yang menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran akan meningkatkan kinerja manajerial.

Berdasarkan penjelasan diatas diketahui bahwa belum ada kekonsistenan hasil antara penelitian-penelitian terdahulu mengenai hubungan antara partisipasi anggaran dengan kinerja manajerial, maka penelitian ini akan menganalisis kembali hubungan partisipasi anggaran dan kinerja manajerial dengan rumusan hipotesis sebagai berikut:

H3 : Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

2.4.4 Pengaruh Trust terhadap Kinerja Manajerial

Penelitian terhadap variabel trust yang dihubungkan dengan variabel kinerja telah banyak dilakukan. Penelitian yang dilakukan oleh Covey (1991) dalam Astuti (2005) menunjukkan bahwa peningkatan trust dapat meningkatkan kinerja bila dihubungkan dengan struktur organisasi yang lebih flat dan pengawasan yang lebih luas. Adler (2001) mengungkapkan, “that managers efforts to build trust promote organizational effectiveness”. Menurut Ouchi, trust adalah hal pertama yang harus dipahami karena trust dan produktifitas berjalan beriringan (Astuti, 2005).

27

berpengaruh terhadap kepuasan kerja dan kinerja (Untung et. al., 2007 dalam Astuti, 2011). Kemudian Robins (1998) dalam Bibiana (2003) menyatakan bahwa kinerja manajerial yang baik memiliki ciri adanya saling kepercayaan antar

anggotanya, dimana artinya para anggota meyakini integritas, karakter dan kemampuan setiap anggota lainnya.

Savage (1982) melakukan penelitian mengenai hubungan antara trust dan kinerja, dan mengungkapkan bahwa metode kinerja yang baru menjadikan trust sebagai dasar. Dengan mengubah atmosphir trust akan memberikan dampak positif pada produktifitas ( Astuti, 2005). Penelitian yang dilakukan oleh Nyhan (2000) dan Ningsih (2002) dalam Bibiana (2003) juga mengemukakan bahwa trust yang terjalin antara atasan dan bawahan dapat meningkatkan produktivitas kerja dan komitmen organisasi. Hasil penelitian Bibiana (2003) dan Astuti (2005) konsisten dengan penelitian sebelumnya bahwa trust yang tinggi berpengaruh positif dalam meningkatkan produktivitas kinerja.

Berdasarkan penjelasan tersebut, hipotesis yang dapat diambil yaitu: H4 : Trust berpengaruh positif terhadap kinerja manajerial.

2.4.5 Pengaruh Self-Efficacy terhadap Kinerja Manajerial

Berdasarkan penelitian yang dilakukan oleh Nugrahani (2007) diketahui bahwa self-efficacy dapat mempengaruhi kinerja manajerial. Dari hasil penelitian

28

bahwa individu yang memiliki self-efficacy tinggi lebih percaya bahwa ia akan mampu mencapai kinerja meskipun ada tekanan pada pekerjaan.

Menurut Bernardin dan Russel (1993) dalam Nugrahani (2007), penilaian kinerja menekankan pada pengertian prestasi sebagai hasil keluaran dari suatu pekerjaan dan kontribusi mereka pada organisasi. Dimana individu yang memiliki self-efficacy tinggi memiliki keinginan yang tinggi pula terhadap suatu tugas, sehingga

ia akan berusaha semaksimal mungkin untuk menyelesaikan tugas tersebut dengan baik (Bandura, 1997 dalam Mahanani, 2009).

Penelitian yang dilakukan oleh Nugrahani (2007) dan Mahanani (2009)

menemukan adanya hubungan positif yang signifikan antara self-efficacy dengan kinerja manajerial, yang berarti semakin tinggi tingkat self-efficacy maka semakin tinggi pula kinerja manajerial. Dari penjelasan tersebut, maka hipotesis yang dapat diambil yaitu:

BAB III

METODOLOGI PENELITIAN

3.1 Populasi dan Sampel 3.1.1 Populasi Penelitian

Populasi penelitian ini adalah seluruh pejabat pengelola keuangan daerah pada satuan kerja perangkat daerah (SKPD) yang ada di lingkungan Pemerintah Kota Bandar Lampung, Provinsi Lampung. Pemilihan objek penelitian ini dengan pertimbangan bahwa Kota Bandar Lampung merupakan Ibu Kota Provinsi Lampung dan merupakan kota besar yang masyarakatnya jauh lebih kompleks dibandingkan dengan kota lain. Sebatas pengetahuan penulis penelitian tentang hubungan antara partisipasi anggaran, trust, self-efficacy dan kinerja manajerial belum banyak dilakukan di wilayah Kota Bandar Lampung, Provinsi Lampung, terutama pada instansi-instansi pemerintahan.

Teknik dalam pemilihan SKPD dan responden di Pemerintah Kota Bandar Lampung dilakukan secara bertahap atau multistage sampling. Menurut

30

3.1.2 Sampel Penelitian

Teknik pemilihan sampel dilakukan dengan menggunakan metode random sampling, yaitu sampel dipilih secara acak dengan probabilitas yang sama.

Adapun tahapan pemilihan sampel dalam penelitian ini adalah sebagai berikut: 1. Penelitian ini dilakukan pada SKPD karena kegiatan dinas atau badan

berhubungan secara langsung dalam memberikan pelayanan kepada masyarakat dibandingkan SKPKD dan Sekretariat Daerah.

2. SKPD yang menjadi sampel dalam penelitian ini adalah dua puluh Dinas atau Badan Pemerintah Kota Bandar Lampung yang mewakili pusat belanja, pusat pendapatan, pusat pelayanan publik dan pusat administrasi, yaitu:

I. SKPD sebagai pusat belanja antara lain: a. Dinas Pekerjaan Umum

b. Dinas Kebudayaan dan Pariwisata

c. Dinas Pertanian, Peternakan, Perkebunan dan Kehutanan d. Dinas Pemuda dan Olahraga

e. Dinas Tata Kota

II. SKPD sebagai pusat pendapatan antara lain: a. Dinas Pendapatan Daerah

b. Dinas Perhubungan

c. Dinas Kelautan dan Perikanan

III. SKPD sebagai pusat pelayanan publik antara lain: a. Dinas Pendidikan

31

c. Dinas Komunikasi dan Informatika

d. Badan Koordinasi Keluarga Bencana dan Pemberdayaan Perempuan e. Badan Penanggulangan Bencana

f. Badan Pemberdayaan Masyarakat dan Pemerintah Kelurahan IV. SKPD sebagai pusat administrasi antara lain:

a. Badan Perencanaan dan Pembangunan Daerah b. Badan Kepegawaian Daerah

c. Badan Pengelola Keuangan dan Aset Daerah d. Badan Penanaman Modal dan Perizinan e. Dinas Tenaga Kerja

f. Dinas Koperasi, Perindustrian dan Perdagangan

Pemilihan SKPD tersebut karena dianggap dapat mewakili seluruh SKPD yang ada pada Pemerintah Kota Bandar Lampung yang digolongkan berdasarkan pusat pertanggungjawabannya.

32

Pengguna dan kuasa pengguna anggaran dipegang oleh pejabat struktural tertinggi di SKPD sehingga bertanggung jawab dalam mengambil kebijakan-kebijakan pada unit kerjanya masing-masing. Pemilihan dinas atau badan dilakukan dengan alasan bahwa instansi tersebut merupakan satuan kerja pemerintah yang memiliki kepentingan dalam menyusun, menggunakan, mengawasi dan melaporkan

keuangan atau sebagai pelaksana pengelolaan keuangan pemerintah daerah.

3.2 Data Penelitian

3.2.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh langsung dari sumber asli (objek penelitian). Sumber data primer didapat dari jawaban kuesioner yang dibagikan kepada responden, dimana dalam penelitian ini penulis menggunakan serangkaian pertanyaan terstruktur yang ditujukan kepada para pejabat dan staf yang berpartisipasi dalam penyusunan anggaran.

3.2.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode survey dengan membagikan kuesioner kepada objek penelitian. Kuesioner merupakan serangkaian pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden. Kemudian jawaban dari kuesioner yang dibagikan kepada responden ini akan diolah dan dianalisis.

33

digunakan dalam penelitian sebelumnya. Kuesioner penelitian ini diadopsi dari kuesioner dalam bahasa inggris sehingga diperlukan keserasian bahasa dan tata padan yang sesuai agar terhindar dari kesalahpahaman arah dan tujuan dalam penelitian ini.

Penyebaran kuesioner penelitian ini diserahkan langsung kepada responden atau meminta bantuan salah satu staf untuk mengkoordinir penyebaran dan

pengumpulan kuesioner. Sebelum menyerahkan kuesioner kepada responden, penulis menanyakan mengenai ada atau tidaknya partisipasi anggaran dalam SKPD tersebut sehingga penyebaran kuesioner akan lebih tepat sasaran dan efisien serta bermanfaat bagi penelitian.

3.2.3 Analisis Deskriptif Data

Data primer yang diperoleh melalui penyebaran kuesioner sebanyak 140 ke 20 dinas atau badan pemerintah daerah di Kota Bandar Lampung yang termasuk dalam pusat biaya, pusat pendapatan, pusat pelayanan umum dan pusat administrasi memiliki tingkat pengembalian kuesioner sebagai berikut:

Tabel 3.1

Hasil Analisis Pengembalian Kuesioner

No Keterangan Jumlah %

1 Kuesioner yang dikirim kepada responden 140 100

2 Kuesioner yang tidak kembali (17) (12,14)

3 Kuesioner yang kembali tetapi tidak lengkap atau

tidak memenuhi kriteria (9) (6,43)

4 Kuesioner yang kembali dan memenuhi kriteria untuk

analisis akhir 114 81,43

34

Responden dalam penelitian ini adalah pejabat eselon dua, tiga dan empat selaku pengguna dan kuasa pengguna anggaran/barang pada setiap SKPD yang menjadi objek penelitian. Pengiriman kuesioner dimulai tanggal 25 Februari 2014. Berikut ini adalah tingkat pengembalian kuesioner berdasarkan pusat

pertanggungjawabannya:

Tabel 3.2

Hasil Analisis Kuesioner

SKPD Kuesioner %

Pusat Belanja:

Dinas Pekerjaan Umum 5 4,39

Dinas Kebudayaan dan Pariwisata 6 5,26

Dinas Pertanian, Peternakan, Perkebunan dan Kehutanan 7 6,14

Dinas Pemuda dan Olahraga 6 5,26

Dinas Tata Kota 7 6,14

Pusat Pendapatan:

Dinas Pendapatan Daerah 5 4,39

Dinas Perhubungan 6 5,26

Dinas Kelautan dan Perikanan 5 4,39

Pusat Pelayanan Publik:

Dinas Pendidikan 7 6,14

Dinas Kesehatan 7 6,14

Dinas Komunikasi dan Informatika 6 5,26

Badan Koordinasi Keluarga Berencana dan Pemberdayaan Perempuan

7 6,14

Badan Penanggulangan Bencana 7 6,14

Badan Pemberdayaan Masyarakat dan Pemerintah Kelurahan

7 6,14

Pusat Administrasi:

Badan Perencanaan dan Pembangunan Daerah 3 2,63

Badan Kepegawaian Daerah 7 6,14

Badan Pengelola Keuangan dan Aset Daerah 5 4,39

Badan Penanaman Modal dan Perizinan 0 0

Dinas Tenaga Kerja 6 5,26

Dinas Koperasi, Perindustrian dan Perdagangan 6 5,26

Total kuesioner kembali yang dapat diolah 114 100

Sumber: Data primer yang diolah, 2014.

35

telah sesuai dengan pemilihan responden yang diinginkan. Hal tersebut terlihat pada tabel di atas bahwa tingkat pengembalian kuesioner tertinggi berada pada pusat belanja dengan 5 SKPD yaitu sebanyak 31 kuesioner (27,19%) dan tingkat pengembalian kuesioner terendah berada pada pusat pendapatan dengan 3 SKPD yaitu sebanyak 16 kuesioner (14,03%). Kemudian tingkat pengembalian kuesioner pada pusat pelayanan publik dengan 6 SKPD sebanyak 41 kuesioner (35,96%) dan tingkat pengembalian kuesioner pada pusat administrasi dengan 6 SKPD sebanyak 27 kuesioner (23,68%). Dengan demikian dapat dikatakan bahwa responden dari setiap SKPD telah mewakili sampel yang dibutuhkan dalam penelitian ini.

3.3 Definisi Operasional dan Pengukuran Variabel 3.3.1 Partisipasi Anggaran

Definisi operasional partisipasi dan instrumen partisipasi anggaran berdasar pada pernyataan yang dikemukakan oleh Milani (1975). Partisipasi anggaran

merupakan alat penilaian kinerja sehingga mendorong bawahan untuk

36

(2001). Responden diminta untuk memberikan penilaian seberapa besar pendapat mereka atas pertanyaan-pertanyaan yang diajukan dengan memilih salah satu dari 5 skala likert. Angka 1 untuk sangat tidak setuju sampai dengan angka 5 untuk sangat setuju.

3.3.2 Trust

Definisi operasional dan instrumen trust berdasarkan pernyataan Mishra (1996) yang mendefinisikan kepercayaan sebagai keinginan satu pihak untuk bersikap terbuka terhadap pihak lain berdasarkan keyakinan bahwa pihak tersebut: kompeten, terbuka, peduli, dan bisa diandalkan (reliable). Pengukuran trust menggunakan 5 poin skala likert. Penelitian ini menggunakan 5 pertanyaan dari instrumen yang dikembangkan oleh Cook dan Wall (1980). Kuesioner ini mengajukan pertanyaan kepada responden mengenai seberapa besar pendapat mereka atas pertanyaan-pertanyaan tersebut dengan menggunakan skala likert 1-5. Angka 1 untuk sangat tidak setuju sampai angka 5 untuk sangat setuju.

3.3.3 Self-Efficacy

Self-efficacy yaitu keyakinan bahwa seseorang dapat berprestasi baik dalam satu

situasi tertentu (Gibson et al., 1997 dalam Nugrahani, 2007). Pengukuran variabel self-efficacy menggunakan instrumen yang dikembangkan oleh Bandura (1997)

dan disusun oleh Judge et al., (1998). Instrumen yang berkaitan dengan self-efficacy terdiri dari 8 item pertanyaan. Skala yang digunakan adalah skala likert

37

3.3.4 Kinerja manajerial

Definisi operasional kinerja manajerial berdasar pada pernyataan yang

diungkapkan oleh Mahoney et al. (1963) bahwa kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial. Bernardin dan Russel (1993) dalam Nugrahani (2007) menekankan kinerja pada pengertian prestasi sebagai hasil keluaran (outcome), dari suatu pekerjaan dan kontribusi mereka pada organisasi (result oriented). Pengukuran kinerja manajerial

menggunakan 5 poin skala likert. Pengukuran kinerja manajerial dalam penelitian ini menggunakan instrumen self-ratting yang dikembangkan oleh Mahoney et. al. (1963) yang terdiri dari 9 item pertanyaan. Instrumen diukur dengan skala likert mulai dari 1 yang menunjukkan kinerja yang paling rendah sampai 5 yang menunjukkan kinerja paling tinggi.

3.4 Metode Analisis Data

Analisis data dalam penelitian ini menggunakan alat analisis Partial Least Square (PLS). PLS adalah salah satu Metode statistika SEM berbasis varian yang

didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan

spesifik pada data, seperti ukuran sampel penelitian kecil, adanya data yang hilang (missing value), dan multikolinearilitas (Hartono, 2009, 2011). Selanjutnya, Hartono (2009, 2011) menyatakan bahwa PLS adalah analisis persamaan struktural (SEM) berbasis varian (variance) yang secara simultan dapat

38

Penulis menggunakan Partial Least Square (PLS) sebagai alat analisis yang dianggap tepat untuk menguji variabel dalam penelitian ini. Seperti yang

dikatakan oleh Henseler dan Sarstedt (2012, p. 567) “ PLS is a family of

alternating least squares algorithms, which extend principal component and

canonical correlation analysis “. Kelebihan yang dimiliki PLS jika dibandingkan dengan regresi adalah PLS mampu mempertimbangkan semua arah koefisien secara bersamaan untuk memungkinkan analisis langsung, tidak langsung dan hubungan palsu (Birkinshaw et al., 1995 dalam Yuliansyah et al., 2013).

3.4.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel-variabel dalam penelitian ini. Analisis yang dilakukan adalah deskripsi nilai rata-rata, standar deviasi, nilai minimum dan nilai maksimum dari setiap variabel.

3.4.2 Pengukuran Model (Measurement Model)

Pengukuran model dimaksudkan untuk mengetahui seberapa besar konsistensi dan keakuratan data yang dikumpulkan. Pengukuran model dalam penelitian ini dilakukan dengan uji validitas dan uji reliabilitas.

3.4.2.1 Uji Reliabilitas

39

dan Composite Reliability digunakan untuk menguji tingkat reliabel suatu variabel. Hulland (1999) mengungkapkan suatu variabel dikatakan reliabel jika nilai Cronbach Alpha >0,70. Apabila alpha mendekati satu, maka reliabilitas datanya semakin terpercaya.

3.4.2.2 Uji Validitas

Pengujian validitas menggunakan Partial Least Square (PLS) dapat dilihat dari pengujian validitas convergent dan dicriminant. Pengukuran validitas convergent mensyaratkan bahwa suatu alat ukur (indikator) secara tepat mengukur konstruk yang dimaksud. Uji validitas konvergen diukur dengan melihat skor Average Variance Extracted (AVE). Henseler et. al. (2009) mengatakan jika probabilitas

menunjukan hasil <0,01 atau <0,05 berarti angka probabilitas tersebut signifikan dan disimpulkan bahwa pertanyaan tersebut valid.

Selanjutnya pengujian validitas discriminant dilakukan untuk melihat apakah suatu item itu unik dan tidak sama dengan konstruk lain dalam model (Hulland, 1999). Atau dapat dikatakan bahwa validitas discriminant menguji apakah suatu alat ukur, secara tepat hanya mengukur konstruk yang diukur, bukan konstruk yang lain. Validitas discriminant diuji dengan menggunakan dua metode, yaitu dengan metode Fornell-Larcker dan Cross-Loading. Metode Fornell-Larcker dilakukan dengan membandingkan square roots atas AVE dengan kolerasi

partikel laten. Apabila square roots atas AVE sepanjang garis diagonal lebih besar dari kolerasi antara satu konstruk dengan yang lainnya, maka variabel

40

menyatakan bahwa semua item harus lebih besar dari konstruk lainnya (Al-Gahtani et. al., 2007).

3.5 Struktural Model (Structural Model)

Dalam literatur akuntansi manajemen pengukuran struktur model dalam penelitian banyak menggunakan dua teknik pengukuran, yaitu teknik coefficient of

determination dan path coefficient (Chenhall, 2004; Hall, 2008). Sama halnya

dengan penelitian ini, penulis menggunakan kedua teknik tersebut.

1. Coefficient of Determination (R2)

Teknik pengukuran ini dilakukan untuk menunjukkan bahwa konstruk endogen diuji untuk menguatkan hubungan antara konstruk eksogen dengan mengevaluasi R2. R2 berfungsi untuk mengukur hubungan antara variabel laten terhadap total varians. Sebagaimana yang dikatakan dalam penelitian sebelumnya, nilai R2 dengan variabel endogen di atas 0,1 adalah yang dapat diterima (Chenhall, 2004).

2. Path Coefficient

Tes Path Coefficient (β) dilakukan untuk meyakinkan bahwa hubungan antar konstruk kuat. Cara ini dinilai melalui prosedur bootstrap dengan

41

3.6 Pengujian Hipotesis

Pengujian hipotesis atas partisipasi anggaran, trust dan kinerja manajerial

dilakukan dengan membandingkan hasil path coeficient dengan t-tabel. Apabila T hitung > T tabel pada derajat kebebasan 1%, maka hipotesis dikatakan sangat signifikan. Hipotesis dikatakan signifikan apabila T hitung > T tabel pada derajat kebebasan 5%. Dan apabila T hitung > T tabel pada derajat kebebasan 10%, maka hipotesis dikatakan lemah. Sedangkan hipotesis dikatakan tidak signifikan atau ditolak apabila T hitung < T tabel pada derajat kebebasan 10%.

3.7 Analisis Jalur (Path Analisys)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan dan Implikasi 5.1.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis dampak partisipasi anggaran terhadap kinerja manajerial melalui trust dan self-efficacy sebagai variabel yang

memediasi. Untuk menjawab tujuan di atas, penulis melakukan survei dengan menyebar kuesioner pada Pemerintah Kota Bandar Lampung. Penelitian ini dilakukan pada dinas atau badan pemerintahan yang mewakili empat pusat

pertanggungjawaban, yaitu: pusat biaya, pusat pendapatan, pusat administrasi dan pusat pelayanan umum. Dari 20 dinas atau badan yang mewakili objek penelitian, penulis memperoleh sebanyak 123 kuesioner kembali. Berdasarkan metode purposive sampling yang penulis lakukan hanya 114 kuesioner yang memenuhi kriteria untuk dijadikan sampel data penelitian. Kemudian penulis menganalisis data tersebut dengan menggunakan Structural Equation Modeling (SEM), khususnya SmartPLS.

68

hipotesis kedua kembali diterima. Hasil uji hipotesis ketiga menemukan bahwa partisipasi anggaran tidak berpengaruh dan secara statistik tidak signifikan terhadap kinerja manajerial. Hal ini menunjukan bahwa tidak terdapat dampak langsung dari partisipasi anggaran terhadap kinerja manajerial, sehingga hipotesis ketiga ditolak. Hasil uji hipotesis keempat menyatakan bahwa trust berpengaruh positif dan signifikan terhadap kinerja manajerial, oleh karena itu hipotesis keempat diterima. Hasil uji hipotesis kelima menunjukan bahwa self-efficacy berpengaruh positif dan signifikan terhadap kinerja manajerial, sehingga hipotesis kelima diterima.

Dari hasil analisis di atas dapat disimpulkan bahwa trust dan self-efficacy

merupakan full mediated karena kedua hipotesis trust sebagai variabel pemediasi diterima, begitu pula dengan kedua hipotesis self-efficacy sebagai variabel pemediasi pun diterima. Sedangkan hipotesis pengaruh langsung partisipasi anggaran terhadap kinerja manajerial tidak terdukung.

5.1.2 Implikasi

Studi ini setidaknya diharapkan dapat memberi masukan kepada Kepala Daerah maupun Kepala Dinas dan Badan yang bertanggungjawab terhadap pengelolaan keuangan daerah bahwa pentingnya penerapan anggaran partisipatif dalam pemerintah daerah dapat dijadikan sarana bagi atasan untuk memperoleh

informasi dan menjadi sarana bagi bawahan untuk menuangkan ide atau masukan-masukan mengenai kegiatan yang akan dilakukan pada periode kedepan. Dengan adanya keterlibatan bawahan dalam penyusunan anggaran, bawahan lebih

69

tanggungjawabnya. Apabila atasan dapat menciptakan kondisi yang

memungkinkan bawahan untuk berpartisipasi secara baik, maka trust dapat meningkat. Selain itu, dengan mengikutsertakan bawahan dalam penyusunan anggaran dapat menumbuhkan perasaan dihargai, dipercaya, diandalkan dan rasa memiliki terhadap organisasinya sehingga individu yang terlibat akan merasa nyaman dengan pekerjaannya dan self-efficacy akan terbentuk. Dengan trust dan self-efficacy yang terbentuk maka bawahan akan bekerja secara maksimal dalam

mewujudkan tujuan anggaran yang berdampak pada peningkatan kinerja manajerial.

5.2 Keterbatasan

70

Keterbatasan lain yang kemungkinan mempengaruhi hasil penelitian yaitu metode survei yang digunakan dalam penelitian ini tanpa dilengkapi dengan wawancara atau pernyataan secara lisan. Sehingga jawaban responden belum tentu

mencerminkan keadaan yang sebenarnya dan kemungkinan hasil akan berbeda jika data diperoleh dengan cara wawancara.

5.3 Saran

DAFTAR PUSTAKA

Akbar, Z. 2005. Anteseden dan Konsekuensi Kepercayaan Interpersonal (Interpersonal Trust) pada Pemerintah Daerah (Studi Kasus pada Pemerintah Daerah Tingkat II Kabupaten Rejang Lebong). Yogyakarta: FE Universitas Islam Indonesia.

Astuti, P. D. 2011. Trust dan Kultur Organisasi sebagai Penggerak Intellectual Capital terhadap Kinerja Organisasi. Siasat Bisnis, Vol. 15, No. 2. pp. 267-283.

Astuti, R. F. 2005. Pengaruh Kepercayaan pada Atasan, Kepuasan Kerja dan Komitmen Organisasi terhadap Kinerja Karyawan. Semarang: FE Universitas Diponegoro.

Baiman, S. 1982. Agency Research in Managerial Accounting. Journal of Accounting Literature. pp. 154-213.

Barney, J. B. dan M. H. Hansen. 1994. Trustworthiness as A Source of

Competitive Advantage. Strategic Management Journal, Vol. 15. pp. 175-190.

Bibiana, R. P. 2003. Pengaruh Partisipasi, Umpan Balik, Pemberdayaan Karyawan terhadap Kepercayaan Interpersonal dan Konsekuensinya. Semarang: FE Universitas Diponegoro.

Brownell, P. 1982. The Role of Accounting Data in Performance Evaluation, Budgetary Paticipation and Organizational Effectiveness. Journal of Accounting Research, Vol. 20. pp. 12-27.

Chenhall, R. H. 2004. The Role of Cognitive and Affective Conflict in Early Implementation of Activity-Bast Cost Management. Behavioral Research in Accounting, Vol. 16. pp. 19-44.

Chong, K. V., I. R. C. Eggleton, M. K. C. Leong. 2005. The Impact of Market Competition and Budgetary Participation on Performance and Job Satisfaction: A Research Note. The British Accounting Review, Vol. 37. pp. 115-133.

Cook, J. and T. Wall. 1980. New Work Attitude Measures of Trust,

Organizational Commitment and Personal Need Non-Fulfilment. Journal of Occupational Psychology, Vol. 53. pp. 39-52.

Dunk, S. A. 1993. The Effect of Job-Related Tension On Managerial Performance In Participative Budgetary Settings. Accounting Organizations and

Society, Vol. 18, No. 7/8. pp. 575-585.

Eccles, S. J. dan A. Wigfield. 2002. Motivational Beliefs, Values, and Goals. Annual Reviews Psychology, Vol. 53. pp. 109-132.

Engko, C. 2008. Pengaruh Kepuasan Kerja terhadap Kinerja Individual dengan Self Esteem dan Self Efficacy sebagai Variabel Intervening. Jurnal Bisnis dan Akuntansi, Vol. 10, No. 1. pp. 1-12.

Frucot, V., dan S. White. 2006. Managerial Levels and The Effects of Budgetary Partisipation on Managers. Managerial Auditing Journal, Vol. 21. No.2. pp. 191-206.

Ghozali, Imam. 2013. IBM SPSS 21 Update PLS Regresi. Badan Penerbit Universitas Diponegoro, Semarang.

Hartini, R. S. 2011. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial melalui Komitmen Organisasi pada Badan Diklat Propinsi Sulawesi Selatan. Makassar: FE Universitas Hasanuddin.

Hartono, J. M. 2009. Konsep dan Aplikasi PLS (Partial Least Square) untu Penelitian Empiris. Edisi 1, BPFE, Yogyakarta.

Hayu, P. A. 2011. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial melalui Komitmen Organisasi dan Motivasi sebagai Variabel Intervening. Semarang: FE Universitas Diponegoro.

Hermastho, B. 2001. Analisis Pengaruh Variabel Struktur Organisasi, Kultur Organisasi, Locus of Control, Self Efficacy dan Job-Relevant Information terhadap Efektivitas Anggaran Partisipasi. Semarang: FE Universitas Diponegoro.

Hulla