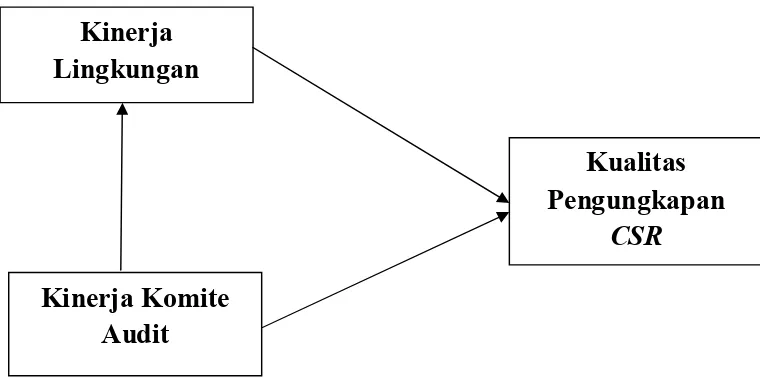

HUBUNGAN ANTARA KINERJA LINGKUNGAN DAN KINERJA KOMITE AUDIT DENGAN KUALITAS PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) PADA PERUSAHAAN MANUFAKTUR DI BEI

Teks penuh

Gambar

Dokumen terkait

Menggunakan analisis regresi linier berganda, hasil penelitian menunjukkan bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR dan merupakan satu-satunya hipotesis

pengungkapan dalam laporan tahunan terkait signifikan terhadap kinerja keuangan, itu berarti bahwa memperluas Coporate Social Responsibility (CSR) pengungkapan dalam laporan

Hipotesis keempat dalam penelitian ini adalah profitabilitas berpengaruh positif terhadap pengungkapan CSR di perbankan syariah. Berdasarkan hasil yang diperoleh

Hasil penelitian ini menunjukkan bahwa CSR disclosure dapat berfungsi sebagai variabel intervening dalam pengaruh tidak langsung kinerja lingkungan

Hasil penelitian ini tidak sesuai dengan hasil penelitian Rakhimieh dan Agustia (2009) yang menyatakan bahwa CSR Disclosure tidak memiliki pengaruh positif terhadap

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pengungkapan Corporate Social Responsibility CSR terhadap kinerja keuangan yang diproksikan dengan Return On Asset

Secara simultan ada pengaruh yang signifikan antar return on asset, return on equity dan kinerja lingkungan terhadap pengungkapan corporate social responsibility, disebabkan

Berbeda dengan hipotesis I yang diterima, hasil pengujian hipotesis II, III dan IV menunjukkan jika pengungkapan CSR tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan