PERJANJIAN PEMBIAYAAN DENGAN SISTEM BAGI HASIL

MELALUI BAITUL MAAL WAT TAMWIL STUDI PADA

BAITUL MAAL WASHIL MEDAN

Tesis

Oleh

HERIANI

077011025/MKnSEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERJANJIAN PEMBIAYAAN DENGAN SISTEM BAGI HASIL

MELALUI BAITUL MAAL WAT TAMWIL STUDI PADA

BAITUL MAAL WASHIL MEDAN

Tesis

Diajukan Sebagai salah Satu Syarat Untuk Memperoleh Gelar Magister Kenotariatan dalam Program Studi Kenotariatan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HERIANI

077011025/MKnSEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PERJANJIAN PEMBIAYAAN DENGAN SISTEM BAGI HASIL MELALUI BAITUL MAAL WAT TAMWIL STUDI PADA BAITUL

MAAL WASHIL MEDAN

Nama Mahasiswa : Heriani

Nomor Pokok : 077011025

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof.H.M.Hasballah Thaib, MA, PhD) Ketua

(Prof. Dr. Muhammad Yamin, SH, MS,CN) (Chairani Bustami, SH,SpN,MKn) Anggota Anggota

Ketua Program Studi Direktur

(Prof. Dr.Muhammad Yamin,SH,CN,MS) (Prof.Dr.Ir.T.Chairun Nisa, B, MSc)

telah diuji pada

Tanggal : 04 Juli 2009

PANITIA PENGUJI TESIS

Ketua : Prof.H.M.Hasballah Thaib, MA, PhD

Anggota : 1. Prof. Dr. Muhammad Yamin, SH, MS,CN 2. Chairani Bustami, SH,SpN,MKn

ABSTRAK

Perjanjian Pembiayaan Dengan Sistem Bagi Hasil Melalui Baitul Maal Wat Tamwil merupakan Perjanjian pembiayaan dengan dua sisi kegiatan dari baitul maal dan baitul tamwil. Baitul Maal adalah lembaga keuangan yang kegiatannya menerima, mengelola dan menyalurkan dana zakat, infaq dan sadaqah. Sedangkan Baitul tamwil adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana masyarakat untuk mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas usaha ekonomi mikro dengan mendorong kegiatan menabung dan pembiayaan usaha ekonomi.

Penelitian ini bersifat yuridis normatif yang didasarkan pada penelitian kepustakaan untuk mendapatkan data sekunder yang dapat memberikan gambaran yang bersifat kualitatif yaitu data yang diperoleh dari hasil penelitian tentang perjanjian pembiayaan dengan sistem bagi hasil melalui Baitul Maal wat Tamwil (BMT) dianalisis secara kualitatif dan dideskripsikan.

Hasil penelitian menunjukkan, Perjanjian pembiayaan antara BMT dan nasabah telah ditetapkan oleh BMT terlebih dahulu dimana perjanjian pembiayaannya dalam bentuk perjanjian baku dibawah tangan dan tidak memakai akta notariil. Tata Cara Pembagian Hasil di Baitul Maal Wat Tamwil Waashil melalui dua akad yang dapat diterapkan untuk simpanan sukarela di BMT Waashil yaitu akad mudharabah dan akad musyarakah. Bagi hasil simpanan sukarela berasal dari pendapatan pembiayaan BMT Waashil kepada para anggotanya. Apabila nasabah tidak melaksanakan kewajibannya maka BMT menyelesaikan secara silahturrahmi dan kekeluargaan. BMT dalam menangani nasabah tidak pernah menempuh jalur hukum, karena penyelesaian melalui pengadilan akan membutuhkan waktu yang lama dan biaya yang besar.

Diharapkan dalam pelaksanaan bagi hasil pada akad mudharabah dan akad musyarakah hendaknya BMT benar-benar menerapkan sistem bagi hasil sesuai dengan prinsip bagi hasil yang telah ditetapkan dalam hukum Islam yaitu apabila usaha yang dijalankan nasabah mengalami kerugian di luar kesalahan nasabah maka BMT hendaknya ikut menanggung kerugian tersebut dan tidak meminta agar nasabah mengembalikan seluruh modal BMT. Bila nasabah tidak mampu melaksanakan kewajibannya maka BMT menyelesaikan melalui Basyarnas (Badan Arbitrase Syariah Nasional) di Sumatera Utara.

ABSTRACT

The financing contract with profit sharing system through Baitul Maal Wat Tamwil is an agreement with two activities of Baitul Maal and Baitul Tamwil. Baitul Maal is a financial institution that receive, manage and provide zakat, infaq and sadaqah funds. Whereas the Baitul Tamwil is a financial institution engaged in collecting and providing the public fund for improving quality of microeconomic business by supporting the saving and financing activities of the economic business.

The present study is a normative juridical one based on library research to get the secondary data that can make a qualitative description, namely the data collected by the results of the study of financing contract with profit sharing system through Baitul Maal wat Tamwil (BMT) analyzed qualitatively and described.

The result of the study showed that the financing contract between BMT and the customers has been first established by BMT in which the financing contract was in a standard contract under handwriting without notary decree. The procedure of profit sharing at Baitul Maal Wat Tamwil Wasshil was through two decrees that could be applied for voluntary savings at BM Waashil, namely a mudharabah and consensus decrees. The profit sharing of the voluntary savings was resulted from the return on BMT Waashil financing to the members. When the customers fail to meet their obligations, BMT would resolve it in consensus and familiarship manners. BMT in dealing with the customers would never undergo the legal approach because of the resolution of court would take longer time and larger cost.

It is expected that in implementation of the profit sharing of mudharabah and musyarakah decrees, BMT would truly implement the profit sharing system according to the principles predetermined by the Islamic Syariah that when the business run by the customers experiences a lost out of the mistake of the customers, BMT has to be involved in charging the lost and would no obligate the customers to return all the capital of BMT. If the customers fail to meet their obligations, BMT would deal with through Basyarnas ( National Syariah Arbitrage Board ) of North Sumatra.

Keywords : Financial Contract, Profit Sharing

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang berkat Rahmat dan hidayahNya akhirnya penulis dapat menyelesaikan Tesis yang berjudul PERJANJIAN PEMBIAYAAN DENGAN SISTEM BAGI HASIL MELALUI

BAITUL MAAL WAT TAMWIL (STUDI PADA BAITUL MAAL WAT

TAMWIL WAASHIL). Dalam Penulisan Tesis ini banyak pihak yang telah memberikan bantuan, dorongan moril, masukan dan saran, sehingga Tesis ini dapat diselesaikan tepat pada waktunya. Penulis mengucapkan banyak terima kasih kepada yang terhormat :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H., Sp.A(K), Selaku Rektor Universitas Sumatera

Utara;

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara;

3. Bapak Prof. Dr. Muhammad Yamin, SH., MS., CN., selaku Ketua Program Studi Magister Kenotariatan Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai pembimbing yang telah memberikan masukan kepada penulis;

5. Bapak Prof. H.M. Hasballah Thaib, MA., PhD selaku Ketua Komisi Pembimbing yang dengan sabar memberikan dorongan bimbingan dan saran kepada penulis;

6. Ibu Chairani Bustami, SH., SpN., MKn, selaku komisi pembimbing yang dengan penuh perhatian memberi semangat, arahan dan bimbingan kepada penulis;

7. Seluruh Staf Pengajar Program Studi Magister Kenotariatan Sekolah Pascasarjana Universitas Sumatera Utara;

8. Seluruh Staf Pegawai Administrasi Program Studi Magister Kenotariatan Sekolah Pascasarjana Universitas Sumatera Utara;

9. Bapak Chairial As’adi selaku Manajer Umum BMT Waashil serta Seluruh Staf yang telah membantu dalam pemberian data yang diperlukan penulis;

10.Ayah Wagimin dan Mama Supyati, selaku orang tua terbaik yang selalu sabar, tulus, ikhlas, dan tabah dalam segala hal dari dulu, sekarang, esok, dan seterusnya menjadi bagian terpenting dan terindah dalam hidup penulis dan senantiasa memberikan dukungan baik moril maupun materil;

11. Kak Rita Wati, Bang Hermansyah, Bang Heri Irawan, Suherlina, Ria Susana., SH dan Januar Syah Putra selaku saudara kandung yang memberikan semangat untuk penulis menyelesaikan Tesis ini;

menyelesaikan Tesis ini dan selalu mengingatkan penulis mengejar impian dan cita-cita;

13.Ira Lisma dan Tanti, SE selaku sahabat-sahabatku yang selalu memberikan semangat dan selalu bersama baik suka maupun duka;

14.Teman seperjuanganku Imelda, SH dan Rekan-rekan satu angkatan pada Program Studi Magister Kenotariatan Sekolah Pascasarjana Universitas Sumatera Utara;

Akhirnya Penulis mengucapkan banyak terima kasih kepada banyak pihak yang telah membantu penyelesaian Tesis ini, Semoga tulisan ini bermanfaat bagi yang memerlukan sebagai bahan pembanding bagi penelitian yang terkait atau selanjutnya.

Penulis menyadari bahwa penelitian ini tidak terlepas dari kekurangan. Oleh karena itu, penulis sangat berterima kasih atas seluruh saran dan kritik yang membangun guna penyempurnaan penelitian ini.

Medan, 04 Juli 2009 Penulis

RIWAYAT HIDUP I. Data Pribadi

Nama : Heriani

Tempat / Tanggal lahir : Medan / 23 Maret 1978 Jenis kelamin : Perempuan

Agama : Islam

Status : Belum menikah

Alamat / Telp : Jl. Kapten Muslim No.252 Medan/ 081263890878

II. Pendidikan Formal

1. Tamat SD Swasta PAB No. 15 medan tahun 1990 (berijazah) 2. Tamat SMP Alwasliyah Medan tahun 1994 (berijazah) 3. Tamat SMEA Amir Hamzah Medan tahun 1997 (berijazah) 4. Alumni Fakultas Ilmu Hukum Universitas Muhammadiyah

Sumatera Utara tahun 2004 (berijazah)

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR ISI ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Keaslian Penelitian ... 7

F. Kerangka Teori dan Konsepsi ... 8

1. Kerangka Teori ... 8

2. Konsepsi ... 23

G. Metode Penelitian ... 24

BAB II MENGENAL BAITUL MAAL WAT TAMWIL WAASHIL ... 28

A. Sejarah Berdirinya Baitul Maal Wat Tamwil Waashil ... 28

C. Produk-produk Baitul Maal Tamwil Waashil ... 34

D. Struktur Organisasi BMT Waashil ... 43

E. Prosedur Pembuatan Perjanjian Bagi Hasil di Baitul Maal Wat Tamwil Waashil ... 46

1. Pengajuan Surat Permohonan Pembiayaan (SPP) Kepada BMT ... 48

2. Pemeriksaan Kelengkapan berkas oleh BMT ... 52

3. Pemeriksaan Kualifikasi nasabah dan penilaian kelayakan usaha nasabah... 52

4. Keputusan Pembiayaan ... 56

5. Realisasi Pembiayaan ... 57

BAB III TATA CARA PEMBAGIAN HASIL DI BAITUL MAAL WAT TAMWIL WAASHIL ... 67

A. Perangkat Hukum Perjanjian Islam ... 67

B. Asas-asas Perjanjian menurut Hukum Islam ... 75

C. Berakhirnya Perjanjian Menurut Hukum Islam ... 78

D. Tata Cara Pembagian Hasil di Baitul Maal Wat Tamwil Waashil.. 80

BAB IV PENYELESAIAN KASUS BILA NASABAH TIDAK DAPAT MENYELESAIKAN KEWAJIBANNYA ... 88

A. Penyebab Nasabah Tidak Dapat Menyelesaikan Kewajibannya .... 88

BAB V KESIMPULAN DAN SARAN ... 96

A. Kesimpulan ... 96

B. Saran ... 97

BAB I

PENDAHULUAN

A. Latar Belakang

Fenomena penerapan prinsip syariah dalam lembaga keuangan semakin berkembang pesat, tidak hanya di perbankan tetapi juga lembaga keuangan bukan bank (LKBB). Di sektor lembaga keuangan bank dikenal dengan perbankan syariah, sedangkan pada lembaga keuangan bukan bank terdiri dari lembaga keuangan mikro syariah, asuransi syariah, obligasi syariah, pembiayaan syariah, pegadaian syariah, bisnis syariah dan lain-lain.

relatif singkat ribuan Baitul Maal Wat Tamwil (BMT) lainnya lahir diberbagai penjuru tanah air.

Lahirnya lembaga keuangan syariah “Baitul Maal Wat Tamwil” yang biasa disebut BMT, sesungguhnya dilatarbelakangi oleh pelarangan riba (bunga) secara tegas dalam Al-Qur’an.1 Sebahagian Ulama menganggap riba sebagai satu unsur buruk yang merusak masyarakat secara ekonomi, sosial maupun moral. Oleh karena itu, Al-Qur’an melarang umat Islam memberi atau memakan riba, seperti yang termaktub dalam surah Al-Baqarah ayat 275 yang artinya : “Allah menghalalkan jual beli dan mengharamkan riba”. Kemudian di surah Ar-rum ayat 39 juga dijelaskan bahwa : “Sesuatu riba (kelebihan) yang kamu berikan agar ia menambah kelebihan pada harta manusia maka riba itu tidak menambah pada sisi Allah”.

BMT dalam operasional usahanya pada dasarnya hampir mirip dengan perbankan yaitu melakukan kegiatan penghimpunan dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat yang membutuhkan dalam bentuk pembiayaan, serta memberikan jasa-jasa yang dibutuhkan oleh masyarakat.

1

Tetapi hal mendasar yang membedakan antara lembaga keuangan non Islami dan Islam adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan kepada lembaga keuangan kepada nasabah. Sehingga terdapat istilah bunga dan bagi hasil.2

BMT adalah lembaga pendukung peningkatan kualitas usaha ekonomi pengusaha mikro dan pengusaha kecil berlandaskan sistem syariah. BMT adalah lembaga yang terdiri atas dua lembaga, yaitu : Baitul Maal dan Baitul Tamwil.

1. Baitul maal adalah lembaga yang kegiatannya menerima dan menyalurkan dana zakat, infaq dan shadaqah.

2. Baitul Tamwil adalah lembaga yang kegiatannya mengembangkan usaha- usaha produktif dan investasi dalam meningkatkan kualitas usaha ekonomi pengusaha kecil dan mikro dengan mendorong kegiatan menabung dan pembiayaan usaha ekonomi.

Lembaga keuangan syariah dengan sistem bagi hasil dirancang untuk terbinanya kebersamaan dalam menanggung resiko usaha dan berbagai hasil usaha antara pemilik dana yang menyimpan uangnya di lembaga, lembaga selaku pengelola dana, dan masyarakat yang membutuhkan dana, yang bisa berstatus peminjam dana atau pengelola usaha.

2

Baitul Maal berasal dari dua kata Baitul artinya rumah, Maal artinya harta

sedangkan Tamwil artinya memproduktifkan harta atau uang.

BMT sebagai lembaga keuangan syariah yang dibentuk atas prakarsa dan swadaya masyarakat dengan segala kelebihan dan kelemahannya, terbukti sangat efektif untuk menolong pengusaha kecil dan mikro dalam mengakses sumber dana pembiayaan.

Pada penyaluran dana kepada masyarakat, sebagian besar pembiayaan BMT disalurkan dalam bentuk barang atau jasa yang dibelikan BMT untuk nasabahnya. Dengan demikian, pembiayaan hanya diberikan apabila barang atau jasanya telah ada terlebih dahulu. Dengan metode ada barang dulu, baru ada uang maka masyarakat dipacu untuk memproduksi barang/jasa atau mengadakan barang/jasa. Selanjutnya barang yang dibeli/diadakan menjadi jaminan utang.

Rekonstruksi terhadap pendekatan pembiayaan ini perlu dilakukan mengingat

pangsa pasar BMT adalah pengusaha kecil dan mikro yang sudah terbiasa berhubungan dengan lembaga keuangan lain baik formal maupun nonformal (rentenir). Apalagi budaya pengusaha mikro yang tidak mau susah payah untuk mengikuti birokrasi yang diterapkan oleh lembaga keuangan formal. Disinilah seninya lembaga semacam BMT.

Perjanjian pembiayaan dengan sistem bagi hasil antara BMT dan pengusaha terdiri atas Akad Pembiayaan Al Mudharabah yaitu pemilik menyerahkan modalnya kepada pedagang untuk di dagangkan sedangkan keuntungan di bagi menurut kesepakatan bersama, sedangkan Akad Pembiayaan Al Musyarakah yaitu perkongsian (kerjasama) yang dilakukan oleh dua orang atau lebih atau lembaga dengan mengumpulkan sejumlah harta dan pembagian keuntungan sesuai dengan saham yang ditentukan.

Dalam sistem syarikat (perkongsian) sebenarnya bukanlah hanya bagi hasil (untung), akan tetapi juga bagi rugi. Bila pengusaha untung, maka keuntungan akan dibagi antara pengusaha dan BMT sesuai porsi bagi hasil yang disepakati. Bila pengusaha rugi, maka dilihat apa penyebab ruginya. Bila rugi karena faktor alam seperti gempa atau inflasi, resesi maka nasabah tidak perlu menanggung resiko kerugian.

menggunakan Basyarnas ( Badan Arbitrase Syariah Nasional ). Oleh karena itu menarik untuk diteliti dengan rumusa-umusan masalah sebagai berikut :

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dirumuskan beberapa permasalahan sebagai berikut :

1. Bagaimana Prosedur Pembuatan Perjanjian Bagi Hasil di Baitul Maal Wat Tamwil Waashil?

2. Bagaimanakah Tata Cara Pembagian Hasil di Baitul Maal Wat Tamwil Waashil dilaksanakan?

3. Bagaimana Penyelesaian BMT Waashil bila Nasabah tidak Melaksanakan Kewajibannya?

C. Tujuan Penelitian

1. Untuk mengetahui Prosedur Pembuatan Perjanjian Bagi Hasil di BMT Waashil. 2. Untuk mengetahui Tata Cara Pembagian Hasil di Baitul Maal Wat Tamwil

Waashil.

D. Manfaat Penelitian

1. Secara teoritis hasil penelitian ini diharapkan dapat memberikan sumbangan bagi pengembangan ilmu hukum secara umum, khususnya menyangkut hukum perjanjian.

2. Secara praktis penelitian ini diharapkan bermanfaat bagi masyarakat khususnya kalangan dunia usaha dan instansi terkait mengenai Perjanjian Pembiayaan melalui BMT.

E. Keaslian Penelitian

Berdasarkan penelusuran kepustakaan yang penulis lakukan di beberapa perpustakaan yang ada di lingkungan Universitas Sumatera Utara, diketahui belum ada suatu penelitian yang khusus memusatkan penelitian terhadap Perjanjian Pembiayaan dengan Sistem Bagi Hasil melalui Baitul Maal Wat Tamwil (BMT). Namun penulis ada menemukan beberapa tesis karya mahasiswa yang menyangkut masalah Perjanjian Bagi hasil namun permasalahan dan bidang kajiannya berbeda, yaitu :

2. Tesis atas nama Fachruddin, NIM : 067005030, dengan judul Analisis Pelaksanaan perjanjian Pembiayaan dengan Prinsip Mudharabah pada PT. Bank Syari’ah Mandiri Cabang Medan.

Dari penelusuran tersebut diatas, ternyata bahwa kelompok bahasan dari permasalahan yang diajukan lain dari penelitian tesis yang pernah diajukan. Dengan demikian penelitian ini betul asli baik dari substansi maupun dari segi permasalahan sehingga dapat dipertanggungjawabkan secara ilmiah.

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Teori adalah merupakan suatu prinsip atau ajaran pokok yang dianut untuk mengambil suatu tindakan atau memecahkan suatu masalah. Kamus umum bahasa Indonesia menyebutkan bahwa salah satu arti teori adalah :

“….pendapat, cara-cara dan aturan-aturan untuk melakukan sesuatu”.3

Dalam sebuah penelitian ilmiah, teori digunakan sebagai landasan berfikir dan mengukur sesuatu berlandaskan variabel-variabel yang tersedia.

“Teori dipergunakan sebagai landasan atau alasan mengenai suatu variabel bebas tertentu dimasukkan dalam penelitian, karena berdasarkan teori tersebut variabel yang bersangkutan memang bisa mempengaruhi variabel tak bebas atau merupakan salah satu penyebab”.4

3

W.J.S. Poerwadarminta, Kamus Umum Bahasa Indonesia, Balai Pustaka, Jakarta, 1985, hlm.155.

4

Oetje Salman dan Anton F Susanto menyimpulkan pengertian teori menurut pendapat berbagai ahli yaitu sebagai berikut :

“Teori adalah seperangkat gagasan yang berkembang disamping mencoba secara maksimal untuk memenuhi kriteria tertentu, meski mungkin saja hanya memberikan kontribusi parsial bagi seluruh teori yang lebih umum”5

Teori merupakan generalisasi yang dicapai setelah mengadakan pengujian dan hasilnya menyangkut ruang lingkup dan fakta yang luas.6 Sedangkan kerangka teori pada penelitian Hukum Sosiologis atau Empiris yaitu kerangka teoritis yang berdasarkan pada kerangka acuan hukum, tanpa acuan hukumnya maka penelitian tesebut hanya berguna bagi sosiologis dan kurang relevan bagi ilmu hukum.7 Kerangka teori itu akan digunakan sebagai landasan berfikir untuk menganalisa permasalahan yang dibahas dalam tesis ini yaitu mengenai Sistem Bagi Hasil dalam Perjanjian Pembiayaan melalui Baitul Maal Wat Tamwil (BMT).

Kerangka teori yang digunakan dalam tesis ini adalah bedasarkan teori hukum Islam dan perjanjian yang mengatur hak serta kewajiban yang timbul sebagai akibat dari pembuatan perjanjian Pembiayaan dengan Sistem Bagi Hasil melalui BMT. Jadi kerangka teori yang digunakan adalah berdasarkan asas kesepakatan dalam mengadakan perjanjian (akad).

5

HR. Oetje Salman S dan Anton F Susanto, Teori Hukum, Refika Aditama, Bandung, 2005, hlm.22.

6

Soejono Soekanto, Pengantar Penelitian Hukum, Universitas Indonesia Press, Jakarta, 1986, hlm.126.

7

Sesuai dengan makna dari pada suatu kaedah hukum, maka kaedah hukum selalu diartikan sebagai berikut : “Sebagai peraturan hidup yang menentukan bagaimana manusia itu berprilaku, bersikap didalam masyarakat agar kepentingannya dan kepentingan orang lain terlindungi”.8

Maka dapat diketahui bahwa kaedah hukum yang mengatur tentang kesepakatan dalam mengadakan perjanjian untuk pelaksanaan Sistem Bagi Hasil dalam Perjanjian Pembiayaan adalah merupakan nilai hukum akad Islam yang terdapat dalam peraturan konkrit pada pasal-pasal akad Islam baik yang tercantum dalam Hukum Islam maupun dalam peraturan-peraturan hukum lainnya.

Kesepakatan dalam mengadakan suatu akad merupakan hak warga negara, dimana perjanjian diantara para pihak adalah merupakan undang-undang yang mengikat kedua belah pihak tersebut.

Untuk mengikat kedua belah pihak yang melakukan perjanjian harus mengikuti syarat-syarat sahnya perjanjian yaitu sebagai berikut :

KUH Perdata menentukan empat syarat yang harus ada pada setiap perjanjian sebab dengan dipenuhinya syarat-syarat inilah perjanjian itu berlaku sah. Keempat syarat itu terdapat dalam Pasal 1320 KUH Perdata yaitu :

a. sepakat mereka yang mengikatkan dirinya; b. kecakapan untuk membuat perjanjian; c. suatu hal tertentu;

8

d. suatu sebab yang halal.

Hal ini sejalan dengan hukum akad Islam mengenai syarat sahnya suatu perjanjian. Dimana dalam Al-Qur’an, setidaknya ada 2 (dua) istilah yang berkaitan dengan perjanjian, yaitu kata akad (al-‘aqdu) dan kata ‘ahd (al-‘ahdu). Kata yang disebut pertama, secara etimologis berarti perjanjian, perikatan, dan kemufakatan (al-ittifaq). Al-Qur’an memakai kata ini dalam arti perikatan dan perjanjian. Hal ini dapat

dilihat dalam QS. Al-maidah ayat 1. Adapun kata al-‘Ahdu, secara etimologis berarti masa, pesan, penyempurnaan dan janji atau perjanjian. Hal ini dapat dilihat dalam Al-Qur’an Surat Al-Nahl ayat 91 dan Al-Isra ayat 34. Kata yang umum digunakan, dalam mu’amalah (transaksi bisnis) adalah kata akad (al-‘Aqd).9

Menurut para ahli hukum Islam, kata akad didefinisikan sebagai hubungan antara ijab dan qabul sesuai dengan kehendak syariat yang menetapkan adanya pengaruh (akibat) hukum pada objek perikatan.10

“Kelihatannya istilah akad lebih umum dan mempunyai daya ikat kepada para pihak yang melakukan perikatan. Karena itu, istilah akad dapat disamakan dengan istilah perikatan atau verbintenis. Adapun kata al-‘ahdu dapat dikatakan sama dengan istilah perjanjian atau overeenkoms, yang dapat diartikan sebagai suatu pernyataan dari seseorang untuk mengerjakan atau tidak mengerjakan sesuatu, dan tidak ada sangkut pautnya dengan kemauan pihak lain. Janji ini hanya mengikat bagi orang yang bersangkutan. Itulah yang diisyaratkan dalam Al-Qur’an Surat Ali Imran ayat 76.”11

9

Faturrahman Djamil, Hukum Perjanjian Syariah, Kompilasi Hukum Perikatan, PT Citra Aditya Bakti, Bandung, 2001, hlm.247

10

Ibid, hlm.247.

11

Rumusan akad di atas mengindikasikan bahwa perjanjian harus merupakan perjanjian kedua belah pihak untuk mengikatkan diri tentang perbuatan yang akan dilakukan dalam suatu hal yang khusus. Akad ini diwujudkan pertama, dalam ijab dan qabul. Ijab adalah pernyataan pihak pertama mengenai isi perikatan yang diinginkan, sedangkan qabul adalah pernyataan pihak kedua untuk menerimanya. Ijab dan qabul ini diadakan untuk menunjukkan adanya sukarela timbal balik terhadap perikatan yang dilakukan olah 2 (dua) pihak yang bersangkutan. Kedua, sesuai dengan kehendak syariat. Artinya bahwa seluruh perikatan yang diperjanjikan oleh kedua belah pihak atau lebih, (baik dari objek perjanjian, aktivitas yang dilakukan, dan tujuan) dianggap sah apabila sesuai atau sejalan dengan ketentuan hukum Islam. Adapun yang ketiga, adanya akibat hukum pada objek perikatan yaitu terjadinya pemindahan pemilikan (contoh kasus jual beli) dari satu pihak (yang melakukan ijab) kepada pihak yang lain (yang menyatakan qabul), atau pengalihan kemanfaatan (dalam kasus ijarah), dan seterusnya.

qabul sedangkan syarat yang harus ada dalam rukun bisa menyangkut subjek atau

objek dari suatu perjanjian dimaksud,12 dalam hal ini harus sesuai dengan syariah. Adapun unsur-unsur yang terkandung dalam perjanjian atau akad adalah sebagai berikut :

a) Pernyataan Untuk Mengikatkan Diri

Ijab adalah suatu pernyataan kehendak oleh satu pihak (mujib) untuk

melakukan sesuatu atau tidak melakukan sesuatu. Qabul adalah pernyataan menerima atau menyetujui kehendak mujib tersebut oleh pihak lainnya (qabil). Dengan demikian ijab dan qabul harus ada dalam melaksanakan suatu perjanjian atau akad yaitu berupa pernyataan dari pihak-pihak untuk mengikatkan diri terhadap perjanjian yang dibuat tersebut.

“Pernyaataan untuk mengikatkan diri (sighot al-aqdu) menjadi sesuatu yang urgen dalam rukun akad. Hal ini dimaksudkan untuk tujuan, jenis akad dan sasaran yang dikehendaki oleh para pihak. Bagi ulama Hanafiyah rukun akad sebenarnya hanya satu yaitu sighot al-aqdu (ijab dan qabul) sedangkan pihak-pihak yang berakad dan objek akad dimasukkan kepada syarat-syarat akad, karena dalam pandangan ulama Hanafiyah yang dikatakan rukun adalah sesuatu esensi yamg berada dalam akad itu sendiri sedangkan pihak-pihak yang berakad dan objek akad akan berada diluar esensi akad”.13

“Pernyataan ijab dan qabul bisa berbentuk perkataan, tulisan, perbuatan dan isyarat, maka akad dalam bentuk perkataan adalah berupa shigat atau ucapan. Hal ini yang paling banyak digunakan sebab paling mudah digunakan dan cepat dipahami. Tentu saja kedua belah pihak harus mengerti ucapan masing-masing serta menunjukkan keridhaannya”.14

12

Pasal 1 ayat 13, Undang-undang Nomor 21 tahun 2008 Tentang Perbankan Syari’ah,

13 Hasballah Thaib, Hukum Aqad (kontrak) dalam Fiqh Islam dan Praktek di Bank Sistem Syariah, Medan 2005, hlm. 4.

Akad melalui tulisan dibolehkan baik bagi orang yang mampu berbicara atau tidak dengan syarat tulisan tersebut harus jelas, tampak dan dapat dipahami oleh kedua belah pihak, hal ini sesuai dengan kaedah yang dibuat oleh ulama yang menyatakan sebagai berikut : “Tulisan itu sama dengan lisan”.15

Persyaratan akad melalui perbuatan bisa dilakukan asal perbuatan tersebut menunjukkan saling meridhoi. Dalam hal ini ulama Hanafiyah dan Hanabilah menambahkan bolehnya perbuatan menjadi ijab dan qabul tersebut kepada perbuatan terhadap barang yang sudah diketahui secara umum oleh manusia.16

Kemudian akad bisa dilakukan melalui isyarat yang menunjukkan secara jelas kepada para pihak-pihak yang dimaksudkan oleh akad, misalnya isyarat yang ditujukan oleh orang yang bisu yang tidak bisa tulis dan baca. Untuk hal ini ulama fiqh membuat suatu kaedah sebagai berikut :

“Isyarat yang jelas dari orang yang bisu sama dengan penjelasan dengan lisan”.17

Maka dalam hal ini bilamana isyarat tersebut dikemukakan oleh orang yang sudah jelas menjadi kebiasaan baginya dan isyarat itu menunjukkan apa yang di

15

Hasballah Thaib, Op. Cit, hlm. 5.

16

Rahmat Syafi’I, Op. Cit, hlm. 49.

17

kehendakinya untuk melakukan sesuatu akad maka posisi isyarat disini sama artinya dengan penjelasan melalui lisan orang yang pandai untuk berbicara secara langsung.18

Mengenai syarat-syarat ijab dan qabul para ulama fiqh menetapkan sebagai berikut :

a. Ijab dan qabul harus jelas maksudnya sehingga dapat dipahami oleh pihak yang melangsungkan akad atau perjanjian.

b. Antara ijab dan qabul harus sesuai.

c. Antara ijab dan qabul harus bersambung, berada ditempat yang sama, jika kedua belah pihak hadir atau berada ditempat yang sudah diketahui oleh keduanya.19

Untuk melakukan suatu perjanjian maka pihak-pihak yang berjanji atau berakad diharuskan sama-sama mempunyai kecakapan hukum dalam tindakan hukum. Dalam istilah fiqhnya harus mukallaf dengan arti lain orang yang hendak melakukan perjanjian tersebut sudah dewasa menurut ketentuan hukum yang berlaku. Kemudian diharuskan juga yang berakad itu sehat akalnya artinya tidak sedang mengalami gangguan jiwa atau gila, maka pada tahap ini kapasitas seseorang telah sempurna sebab telah mampu untuk bersikap dan bertindak demi keamanan dalam mengelola dan mengontrol usaha bisnisnya dengan bijaksana.20

Sehubungan dengan tindakan atau perbuatan, kebijakan manusia pada dasarnya dibagi kepada tiga bentuk untuk berbuat kecakapan atau melakukan perjanjian, yaitu :

a. Manusia yang tidak bisa atau tidak dapat melakukan perjanjian atau akad apapun, seperti orang yang cacat mental/jiwa, anak kecil yang belum mumayyiz.

b. Manusia yang dapat melakukan akad tertentu, misalnya anak yang sudah mumayyiz tetapi belum baligh atau dewasa.

c. Manusia yang dapat melakukan seluruh perjanjian atau akad yaitu orang yang telah memenuhisyarat menjadi mukallaf.21

Akad yang telah dilaksanakan oleh orang gila dan anak kecil yang belum mumayyiz secara langsung hukumnya tidak sah, tetapi jika dilakukan oleh orang tua

mereka dari sifat akad yang bisa dilakukan oleh wali mereka yang kemudian memberi manfaat bagi orang-orang yang diampunya dalam hal ini akad tersebut hukumnya sah.22

b)Objek Perjanjian (Akad)

Objek akad atau perjanjian adalah sesuatu atau benda-benda yang dijadikan akad dan dikenakan padanya akibat hukum yang ditimbulkan. Bentuk objek akad tersebut dapat berupa benda berwujud maupun benda tidak berwujud seumpama manfaatnya.23

21

Ibid, hlm.54.

22

Hasballah Thaib, Op. Cit, hlm.8.

23

Perjanjian atau akad dalam hukum islam dibagi beberapa macam, dimana tiap macam akad tergantung dari sudut pandang mana dilihat, apabila dilihat dari segi keabsahannya menurut syara’, akad atau perjanjian dibagi kepada dua macam yaitu : 1. Perjanjian atau akad yang sahih

Perjanjian yang sahih adalah perjanjian yang telah memenuhi rukun dan syarat sebagaimana yang telah ditetapkan oleh syara’. Oleh karena itu konsekuensi yang ditimbulkan akan mengikat para pihak yang berjanji atau yang berakad.24

Menurut ulama Hanafiyah akad atau perjanjian yang sahih dibagi kepada dua macam, yakni sebagai berikut :

1. akad yang nafiz yaitu akad yang dilangsungkan dengan memenuhi rukun dan syaratnya dan tidak ada penghalang untuk melaksanakannya atau dengan kata lain akan yang sempurna untuk dilaksanakan.

2. akad yang mauquf, yaitu akad dilakukan oleh seseorang yang cakap bertindak secara hukum tetapi ia tidak memiliki kekuasaan untuk melangsungkan dan melaksanakan perjanjian/akad tersebut,25 hal ini dapat dicontohkan ketika si A memberikan uang kepada si B sejumlah Rp. 7000.000 (tujuh juta rupiah) untuk membeli seekor kambing, dan ternyata uang yang tujuh juta tadi dapat membeli 6 ekor kambing

24

Rahmat Syafi’I, Op. Cit, hlm. 66.

25

sehingga si B membeli 6 ekor kambing dengan uang tersebut. Keabsahan dari akad jual beli dengan 6 ekor kambing ini sangat tergantung kepada persetujuan si A, sebab yang disuruh pertama kali si B hanya untuk membeli 1 ekor kambing. Dari permasalahan jual beli ini dapat dianalisa, jika si A menyetujui akad yang dilakukan oleh si B maka jual beli itu sah, tetapi jika tidak maka jual beli tersebut menjadi batal. 2. Akad yang tidak sahih

Akad yang tidak sahih atau tidak sah adalah akad/perjanjian yang tidak memenuhi unsur rukun dan unsur syarat, artinya akad ini tidak mempunyai dampak hukum atau tidak sah. Menurut ulama Hanafiyah yang seperti ini tergolong kepada akad yang batal dan fasid. Menurut beliau akad yang batal dan fasid bisa dibedakan, yaitu kalau akad yang batal berarti akad ini tidak memenuhi

rukun akad, atau tidak ada barang yang diakadkan seumpama akad yang dilakukan oleh seorang yang bukan ahli akad contoh akad orang yang gila, sedangkan akad yang fasid adalah akad yang memenuhi persyaratan dan rukunnya tetapi dilarang oleh syara’ seperti halnya menjual barang yang tidak diketahui sehingga dapat menimbulkan persoalan dibelakang hari.26

Selanjutnya Akad atau perjanjian dilihat dari sisi mengikat atau tidak mengikat. Yakni jika akad itu dilihat dari sisi mengikat maka sudah konsekuensi

26

tidak boleh membatalkan akad hanya satu pihak, atau tanpa seizin pihak lain. Didalam melangsungkan akad ini, ulama Fiqh membaginya kepada tiga macam yaitu: a. Akad yang mengikat dan tidak bisa dibatalkan sama sekali, seperti akad

perkawinan, dalam hal ini akad yang tidak boleh dibatalkan kecuali dengan cara-cara yang telah ditentukan oleh syara’ untuk membatalkannya seumpama melalui thalak dan khulu’.

b. Akad yang mengikat tetapi bisa dibatalkan atas kehendak kedua belah pihak, seperti akad jual beli, sewa menyewa atau al-muzara’ah (kerjasama dalam bidang pertanian), maka dalam hal ini para pihak dibenarkan untuk melakukan khiyar artinya ada hak para pihak untuk memilih apakah meneruskan akad yang telah memenuhi rukun tersebut atau membatalkannya.

c. Akad yang hanya mengikat salah satu pihak seperti al-rahn dan al kafalah.27 Apabila akad atau perjanjian tersebut dilihat dari segi bentuk tasharuf atau aktivitas hukum, maka ia memiliki dua keadaan umum yaitu :

1) Akad tanpa syarat yakni suatu akad yang diucapkan oleh seseorang tanpa memberi batasan dengan suatu benda atau tanpa menetapkan suatu syarat akad, yang seperti ini dihargai oleh syara’ sehingga menimbulkan dampak hukum. Contoh ketika seorang berkata ”saya membeli tanahmu” lalu dikabulkan oleh yang seorang lagi, maka dalam bentuk ini terwujudlah akad dan akibat hukumnya adalah pembeli memiliki tanah dan penjual memiliki uang.

2) Akad bersyarat yaitu akad yang diucapkan oleh seseorang dan dikaitkan dengan sesuatu, dengan kata lain apabila syarat atau yang dikaitkan itu tidak ada maka akadnya pun tidak jadi. Baik dikaitkan dengan wujud sesuatu tersebut atau ditangguhkan pelaksanaannya. Contoh saya ingin menjual tanah berikut bangunan tempat tinggal ini dengan harga Rp.300.000.000.- jika

27

disetujui oleh suami saya”. Maka ketika ada persetujuan suaminya maka akad tersebut dianggap sah.

Untuk persoalan akad ini ulama fiqhiyah membaginya lagi kepada tiga macam, yaitu :

1. Ta’liq syarat yaitu mengkaitkan hasil sesuatu urusandengan urusan yang lain28, artinya terjadinya akad tersebut tergantung kepada urusan lain, maka jika urusan yang dikaitkanpertama tidak jadi maka akadpun tidak ada, contoh : jika orang yang berhutang kepada kamu pergi jauh, saya menjamin hutangnya.

2. Taqyid syarat, yaitu syarat pada suatu akad atau aktifitas berakibat hukum yang hanya berupa ucapan saja, sebab pada hakekatnya tidak ada atau tidak mesti dilakukan,29 seperti orang yang menjual TV dengan syarat ongkos pengangkutannya ditanggung oleh pemilik toko.

3. syarat ifadah, yaitu menyandarkan akad tersebut kepada sesuatu masa yang akan datang,30 dapat dicontohkan perkataan seorang atasan “kalau kinerja kamu meningkat, kamu akan saya promosikan ke jabatan yang lebih baik”.

Pada konsep hukum Islam perjanjian atau akad akan dinilai berakhir apabila perjanjian yang dibuat oleh para pihak telah berakhir, dalam hal ini berakhirnya Perjanjian Menurut Hukum Islam adalah sebagai berikut :

28

Rahmat Syafi’I, Op. Cit, hlm. 66.

29

Ibid, hlm.69.

30

1) Berakhirnya masa berlaku akad (perjanjian).

Lazimnya suatu perjanjian selalu didasarkan kepada jangka waktu tertentu (mempunyai jangka waktu terbatas), maka apabila telah sampai kepada waktu yang telah diperjanjikan, secara otomatis (langsung tanpa ada perbuatan hukum lain) berakhirlah perjanjian yang telah diadakan para pihak.31

2) Dibatalkan oleh pihak-pihak yang berakad.

Para pihak dapat membatalkan akad (perjanjian) dalam hal 32 : a. Salah satu pihak menyimpang dari perjanjian;

Apabila salah satu pihak telah melakukan perbuatan menyimpang dari apa yang telah diperjanjikan, maka pihak lain dapat membatalkan perjanjian tersebut. Pembolehan untuk membatalkan perjanjian oleh salah satu pihak apabila pihak yang lain menyimpang dari apa yang telah diperjanjikan adalah didasarkan kepada ketentuan Al-Qur’an Surat At-Taubah ayat 7 yang artinya berbunyi sebagai berikut : “Maka selama mereka berlaku jujur (lurus) terhadapmu, hendaklah kamu berlaku lurus pula tehadap mereka. Sesungguhnya Allah SWT menyukai orang-orang yang bertakwa”.

Dari ketentuan ayat di atas, khususnya dalam kalimat “Selama mereka berlaku lurus terhadapmu hendaklah kamu berlaku lurus pula terhadap mereka”, dalam hal ini terkandung pengertian bahwa apabila salah satu pihak

31

Chairuman Pasaribu, Suhrawardi K. Lubis, Hukum Perjanjian dalam Islam, Sinar Grafika , Jakarta, 1994, hlm.4.

32

tidak berlaku lurus, maka pihak yang lain boleh membatalkan perjanjian yang telah disepakati.

b. Jika ada kelancangan dan bukti pengkhianatan (penipuan);

Apabila salah satu pihak melakukan sesuatu kelancangan dan telah pula ada bukti-bukti bahwa salah satu pihak mengadakan pengkhianatan terhadap apa yang telah diperjanjikan, maka perjanjian yang telah diikat dapat dibatalkan oleh pihak lainnya. Dasar hukum tentang ini dapat dipedomani ketentuan yang terdapat dalam Al-Qur’an Surat Al-Anfal ayat 58 yang artinya berbunyi sebagai berikut : “Dan jika kamu khawatir akan (terjadinya) ada pengkhianatan dari suatu golongan, maka kembalikanlah pernjanjian itu kepada mereka dengan jujur. Sesungguhnya Allah tidak menyukai orang-orang yang berkhianat”.

Pembolehan pembatalan dalam hal adanya kelancangan dan bukti pengkhianatan ini dapat dipahamkan dari bunyi kalimat :”Jika kamu khawatir akan (terjadinya) pengkhianatan…, maka kembalikanlah perjanjian itu”. Dari bunyi kalimat yang demikian berarti perjanjian itu dapat dibatalkan apabila ada suatu bukti pengkhianatan.

2. Konsepsi

Konsepsi adalah salah satu bagian terpenting dari teori, karena konsepsi adalah sebagai penghubung yang menerangkan sesuatu yang sebelumnya hanya baru ada dalam pikiran. “peranan konsep dalam penelitian adalah untuk menghubungkan dunia teori dan observasi, antara abstraksi dan realistis”.33

Selanjutnya untuk menghindari salah pengertian dan pemahaman yang berbeda tentang tujuan yang akan dicapai dalam penelitian ini, maka kemudian dikemukakan konsepsi dalam bentuk defenisi operasional sebagai berikut :

Baitul Maal (Ar.: bait al-mal; bait = rumah dan al-mal = harta). Lembaga

keuangan negara yang bertugas menerima, menyimpan dan mendistribusikan uang negara seuai dengan aturan syariat. Baitul Maal dapat disamakan dengan kas negara yang ada dewasa ini. Baitul Maal sudah hada sejak zaman Rasulullah SAW dan dikelola secara intensif serta diadministrasikan dengan baik dizaman Umar bin al-Khattab (memerintah 13H/634 M-23 H/644 M).34 Akan tetapi Baitul Maal yang dimaksud disini adalah lembaga keuangan syariah yang dibentuk atas swadaya masyarakat.

Perjanjian dalam bahasa Arab disebut Aqad maksudnya pernyataan melakukan ikatan dan penerimaan ikatan sesuai dengan kehendak syariat yang berpengaruh pada objek perikatan.

33

Masri Singarimbun dkk, Metode penelitian Survey, LP3ES, Jakarta, 1999, hlm.34. 34

Bagi hasil adalah suatu perkongsian antara dua pihak atau lebih dalam suatu proyek dimana masing-masing pihak berhak atas segala keuntungan sesuai dengan perjanjian.

BMT adalah lembaga keuangan mikro yang melayani pengusaha kecil berdasarkan prinsip syariah yang tidak berdasarkan pada bunga namun dengan sistem bagi hasil yang terdiri atas dua lembaga, yaitu Baitul Maal yang berorientasi sosial yang kegiatannya menerima dan menyalurkan dana zakat, infaq dan sadaqah dan Baitul Tamwil yang berorientasi bisnis yang kegiatannya mengembangkan

usaha-usaha produktif dan investasi dalam meningkatkan kualitas usaha-usaha ekonomi pengusaha-usaha kecil.

Didalam penelitian ini yang dikatakan Waashil adalah nama Baitul Maal yang beralamat dijalan Gatot subroto Km. 4,5 Medan.

G. Metode Penelitian 1. Spesifikasi Penelitian

hukum ini ada dua yaitu norma untuk penelitian kepustakaan dan perilaku untuk penelitian lapangan.35

Hasil penelitian ini diharapkan dapat memberikan gambaran yang bersifat kualitatif yaitu data yang diperoleh dari hasil penelitian tentang perjanjian pembiayaan dengan sistem bagi hasil melalui Baitul Maal wat Tamwil (BMT ) akan dianalisis secara kualitatif untuk kemudian dideskripsikan.

2. Lokasi Penelitian

Penelitian ini dilakukan di BMT Waashil, Jl. Jend. Gatot Subroto km. 4,5 No. 07 Sei Sikambing Medan.

3. Sumber Data

1) Sumber Data Primer Penelitian ini diperoleh langsung dari responden yang ada kaitannya dengan permasalahan yang diteliti yang terdiri dari Manajer Kantor Pelayanan, Petugas Pemasaran BMT dan Nasabah.

2) KUH Perdata, Peraturan Pemerintah No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil, Undang-undang Nomor 21 tahun 2008 Tentang Perbankan Syari’ah dan peraturan perundang-undangan lainnya yang berhubungan dengan obyek penelitian adalah merupakan bahan hukum primer. 3) Bahan hukum sekunder yaitu bahan yang memberikan penjelasan mengenai

bahan hukum primer, seperti :

35

a) Berbagai bahan kepustakaan yang berkaitan dengan perjanjian atau akad hukum Islam serta berkaitan dengan BMT dan Perbankan Syariah yang berhubungan dengan materi penelitian.

b) Berbagai hasil penelitian, seminar, jurnal hukum yang berkaitan erat dengan BMT dari kesemua itu dipilih asas-asas hukum, kaedah-kaedah hukum dan ketentuan-ketentuan hukum yang mempunyai kaitan erat dengan permasalahan yang diteliti selanjutnya disusun dalam kerangka yang sistematis guna mempermudah dalam menganalisanya.

4. Alat Pengumpulan Data 1. Pedoman Wawancara

Pengumpulan data dalam penelitian ini dilakukan dengan teknik wawancara langsung dengan responden, dengan menggunakan pedoman wawancara kepada subjek yang berupa daftar pertanyaan guna memperoleh informasi tentang masalah yang berkaitan dengan permasalahan yang diajukan dalam penelitian.

2. Observasi

3. Studi Kepustakaan

Yaitu membaca, mempelajari, meneliti, mengidentifikasi dan menganalisis buku-buku/literatur, laporan penelitian, dokumen-dokumen tertulis, serta sumber-sumber lainnya yang relevan.36 Seperti menganalisis bahan kepustakaan yang berkaitan dengan perjanjian dan perikatan, bahan yang berkaitan dengan BMT dan Perbankan Syariah, Berbagai hasil penelitian, seminar, jurnal hukum, makalah yang berkaitan erat dengan BMT.

5. Analisa Data

Analisa data adalah proses mengorganisasikan dan mengurut data kedalam pola, kategori dan satuan uraian dasar, sehingga dapat ditemukan tema dan dapat ditemukan hipotesis kerja seperti yang disarankan oleh data.37

Data yang telah dikumpulkan baik dari penelitian kepustakaan maupun dari penelitian lapangan, selanjutnya dianalisa secara kualitatif.

Yang dimaksud kualitatif yaitu metode analisis data yang mengelompokkan dan menyeleksi data yang diperoleh dari penelitian lapangan menurut kualitas dan kebenarannya, kemudian dihubungkan dengan teori-teori yang diperoleh dari studi kepustakaan, sehingga diperoleh jawaban atas permasalahan yang diajukan.

36

Soejono Soekanto, Op. Cit, hlm. 66. 37

BAB II

MENGENAL BAITUL MAAL WAT TAMWIL WAASHIL A. Sejarah Berdirinya Baitul Maal Wat Tamwil Waashil

Ketika belum ada pilihan untuk menjadi tumpuan transaksi simpan pinjam kecuali bank konvensional, persoalan riba tidak menjadi masalah yang sangat serius, khususnya bagi umat Islam. Meski sebagian masyarakat telah ada yang beranggapan bahwa bunga bank adalah riba, akan tetapi sebagian masyarakat lain masih beranggapan masalah bunga bank masih termasuk subhat dengan alasan belum ada bank yang sesuai syari’ah.

Seiring dengan perjalanan waktu, keinginan masyarakat Indonesia yang mayoritas pemeluk agama Islam, kebutuhan bank yang bersistem syari’ah tidak lagi bisa ditawar. Maka kemudian muncullah bank-bank syari’ah seperti Bank Muamalat disusul bank BNI Syari’ah, Bank Syari’ah Mandiri, Bank Danamon Syari’ah, Bank BRI Syari’ah.

haram, dengan demikian makin memantapkan posisi tawar lembaga keuangan syari’ah yang saat ini sedang tumbuh pesat.

BMT mulai lahir sejak tahun 1995, setelah Bank Muamalat Indonesia (BMI), bank sesuai syariah pertama di Indonesia berdiri. Kelahirannya diprakarsai oleh Ikatan Cendekiawan Muslim Indonesia (ICMI), Majelis Ulama Indonesia (MUI), dan Bank Muamalat Indonesia 38 Namun demikian, sesungguhnya BMT sudah mulai ada di Indonesia sejak tahun 1992 yang diprakarsai oleh Aries Mufti, dengan mendirikan BMT Bina Insan Kamil di Jalan Pramuka Jakarta Pusat. Jadi, embrionya sejak 1992 tapi belum berkembang. BMT semakin berkembang setelah ICMI, BMI dan MUI menginisiasi Pusat Inkubasi Usaha Kecil (PINBUK).

Waashil berasal dari kata Wa sha la, Waashil adalah bentuk subjek yang berasal dari kata Washala yang artinya menghubungkan maksudnya : yang menghubungkan antara nasabah dengan BMT.

BMT Waashil didirikan dan dimiliki oleh masyarakat setempat, bukan oleh orang lain diluar masyarakat tersebut. BMT Waashil didirikan oleh tokoh-tokoh masyarakat dan anggota masyarakat lainnya. Tokoh-tokoh masyarakat tersebut seperti tokoh informal (Pimpinan Ormas, Pimpinan Keagamaan, Pimpinan adat, dst), pimpinan formal ( Camat, kepala Desa, dst ), usahawan, hartawan, darmawan dan lain-lain. Sebagian pendiri ada juga mereka yang lahir dan atau dibesarkan dilokasi BMT Waashil, namun saat ini menjadi tokoh masyarakat ditempat lain. Tentu saja

38

mereka ini harus mempunyai komitmen yang kuat untuk membangun daerah asalnya. Diperlukan minimal 20 orang, akan lebih baik jika lebih, agar BMT dimiliki oleh orang banyak sehingga tidak didominasi dan tersebar merata.

Adapun tokoh-tokoh masyarakat ini dibutuhkan :

1. Sebagai sumber modal awal yang disetorkan pada BMT Waashil berupa Simpanan Pokok Khusus yang jumlahnya boleh tidak sama.

2. Untuk mendapatkan nama baik dan kepercayaan dari banyak orang

3. Untuk memperoleh komitmen kerakyatan dan tanggung jawab untuk mengentaskan kemiskinan.

4. Untuk ikut bertanggung jawab agar BMT Waashil terkontrol dan berhasil

BMT Waashil merupakan salah satu Lembaga Keuangan Mikro Syariah yang dijalankan menurut sistem syariat Islam dengan usaha pokoknya adalah menghimpun dana umat (Founding) dan menyalurkannya (Landing) kembali kepada umat secara produktif dan menguntungkan.

Selama ini Koperasi BMT Waashil melakukan kegiatan usaha di Jl. Jend. Gatot Subroto km. 4,5 No. 07 Sei Sikambing Medan, dengan market pasar adalah masyarakat sekitarnya dan di dukung oleh lokasi yang strategis yaitu terletak di tengah kota yang strategis. Sampai saat ini jumlah nasabah yang sudah dibiayai oleh BMT Waashil adalah 781 orang sedangkan yang menabung sebanyak 621 orang dari awal mula berdirinya BMT Washil sampai dengan sekarang.

B. Pengertian dan Ciri-ciri BMT Waashil

Baitul Maal Wat Tamwil atau biasa dikenal dengan sebutan BMT, dari segi

bahasa atau bila diterjemahkan ke dalam bahasa Indonesia yang benar berarti rumah uang dan (rumah) pembiayaan, sehingga bila diartikan secara terpisah, Baitul Maal adalah rumah uang.39 Namun demikian yang dimaksudkan dalam tulisan ini. Baitul Maal yang dimaksud dalam tulisan ini adalah lembaga yang kegiatan utamanya

membantu ekonomi lemah dan diantara fungsinya juga menampung serta menyalurkan zakat, infaq dan sadaqah berdasarkan ketentuan Al-Qur’an dan Sunnah Rasul-Nya. Dengan demikian BMT dapat berfungsi sebagai Lembaga Amil Zakat.

BMT adalah lembaga pendukung peningkatan kualitas usaha ekonomi pengusaha mikro dan pengusaha kecil berlandaskan sistem syariah. BMT adalah lembaga yang terdiri atas dua lembaga, yaitu : Baitul Maal dan Baitul Tamwil.40

39 Makhalul Ilmi, Op. Cit, hlm. 65.

40

Baitul Maal adalah lembaga yang kegiatannya menerima dan menyalurkan

dana zakat, infaq dan sadaqah.41

Baitul Tamwil adalah lembaga yang kegiatannya mengembangkan

usaha-usaha produktif dan investasi dalam meningkatkan kualitas usaha-usaha ekonomi pengusaha-usaha kecil di bawah dan mikro dengan antara lain mendorong kegiatan menabung dan pembiayaan usaha ekonomi .42

Dari unsur-unsur di atas dapat ditarik kesimpulan bahwa BMT adalah lembaga keuangan mikro yang melayani pengusaha kecil berdasarkan prinsip syariah yang tidak berdasarkan pada bunga namun dengan sistem bagi hasil yang terdiri atas dua lembaga, yaitu Baitul Maal yang berorientasi sosial yang kegiatannya menerima dan menyalurkan dana zakat, infaq dan sadaqah dan Baitul Tamwil yang berorientasi bisnis yang kegiatannya mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas usaha ekonomi pengusaha kecil.

“Dengan demikian perlu ditegaskan bahwa untuk bisa disebut BMT, sebuah lembaga keuangan de facto harus memiliki dua unit usaha sekaligus, dalam bidang pengelolaan ZIS dan perbankan syariah. Bila salah satunya tidak ada, maka bukanlah demikian disebut sebagai BMT tetapi Baitul Maal saja atau Baitul Tamwil saja. Keduanya merupakan suatu sistem dalam wadah BMT yang bekerja sinergi dan tidak dapat dipisahkan satu sama lain”.43

BMT memiliki ciri-ciri 44 :

a. Usahanya dimaksud untuk mendorong sikap dan perilaku menabung dari masyarakat banyak dengan menerima simpanan atas dasar balas jasa berdasarkan bagi hasil; memberi pembiayaan usaha-usaha kegiatan ekonomi dari Rp. 100.000,- sampai Rp. 1.000.000.- atau lebih jika asset BMT sudah cukup besar; jika kegiatan simpan pinjam telah mantap dan lembaganya telah bekerja dengan terkendali, dapat melakukan kegiatan-kegiatan ekonomi riel seperti pemasaran, pengembangan teknologi tepat guna serta kegiatan lain yang sangat erat kaitannya dengan pengembangan usaha kecil-bawah di lingkungan itu; menerima titipan dan pengelolaan dan zakat, infaq, dan shadaqah.

b. Pengelolaanya secara professional persis mengikuti administrasi pembukuan dan prosedur perbankan (namun bukan lembaga perbankan) dengan kekecualian tidak mengharuskan pakai jaminan uang atau harta benda untuk jumlah pinjaman yang kecil (misalnya di bawah Rp. 500.000.-); manajemen dilatih dari personil yang paling rendah berpendidikan D3 dan mengenal calon lingkungan kerjanya, mengikuti sistem dan prosedur kerja yang telah dipersiapkan petunjuk pelaksanaannya (pola operasi BMT); untuk pengetahuan praktis bisa didapat dengan mengikuti pelatihan yang diselenggarakan oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) minimum dua minggu untuk tahap pertama.

c. Modal awal untuk mendirikan BMT, lebih kurang Rp. 20.000.000.- sampai dengan Rp. 50.000.000.-

d. Pendiri sebagai anggota inti. Terdapat sekelompok orang (20 sampai 40 orang) di sekitar lokasi tempat didirikan BMT yang menjadi anggota inti yang diharapkan bersedia urunan modal awal (misalnya, masing-masing Rp. 500.000.-, Rp. 1.000.000.-, atau Rp. 5.000.000.-) yang diangsur dalam satu atau beberapa kali. Kelompok anggota inti ini diharapkan merasa memiliki dan bertanggung jawab terhadap maju mundurnya BMT ini di kemudian hari.

e. Biaya operasional sangat rendah, antara lain karena kecilnya jumlah staf dan dapat beroperasi pada kondisi yang tidak mewah.

f. Dalam operasi menggiatkan dan menjemput berbagai jenis simpanan mudharabah, demikian pula terhadap nasabah pembiayaan. Tidak hanya menunggu.

g. Jaminannya adalah dengan mengutamakan kepercayaan, (rekomendasi) tokoh setempat dan / atau tanggung renteng, saling kenal karena daerah operasinya tidak terlalu luas.

h. Mitra operasi, terintegrasi dengan lembaga lokal; misalnya pengajian, lingkungan masjid dan pesantren. BMT mengadakan pengajian rutin yang di samping membicarakan masalah-masalah keagamaan tetapi juga membicarakan masalah -

44

masalah muamalah termasuk perkembangan BMT dan usaha-usaha masing-masing nasabah.

C. Produk-produk Baitul Maal Wat Tamwil Waashil

Adapun produk-produk pembiayaan yang ditawarkan BMT Waashil adalah 45 a. Mudharabah (bagi hasil)

b. Musyarakah (perkongsian) c. Ijarah (sewa beli)

a. Pembiayaan Mudharabah (MDA)

Mudharabah adalah salah satu aqad kerjasama kemitraan berdasarkan prinsip

berbagi untung dan rugi (profit and loss sharing principle), dilakukan sekurang-kurangnya oleh dua pihak, di mana yang pertama memiliki dan menyediakan modal, disebut shahib al-mal atau rabb al-mal, sedang yang kedua memiliki keahlian (skill) dan bertanggung jawab atas pengelolaan dana/manajemen usaha (proyek) halal tertentu, disebut mudharib. Secara teknis, mudharabah terjadi apabila pihak pertama mempercayakan modalnya kepada pihak kedua untuk dimanfaatkan sebagai bekal mengelola suatu jenis usaha yang dihalalkan agama.

Dasar perjanjian mudharabah adalah kepercayaan murni, sehingga dalam kerangka pengelolaaan dana oleh mudharib, shahib al-mal tidak diperkenankan melakukan intervensi dalam bentuk apapun selain hak melakukan pengawasan (controlling) untuk menghindari pemanfaatan dana diluar rencana yang disepakati,

serta sebagai antisipasi terjadinya kecerobohan dan atau kecurangan yang dapat dilakukan mudharib. Apabila di lapangan ditemukan bukti valid telah terjadi

penyimpangan dan atau kecurangan oleh salah satu pihak, maka prinsip pembagian untung dan rugi secara hukum dinyatakan gugur, misalnya mudharib ‘sengaja’ melakukan tindakan-tindakan yang menurut perhitungan akal sehat diyakini dapat mendatangkan kerugian, memanfaatkan dana untuk kepentingan di luar usaha yang disepakati, dan lain sebagainya. Dalam keadaan demikian, bila terjadi kerugian shahib al-mal tidak dibebani tanggung jawab atas hutang mudharib. Bahkan shahil

al-mal dapat melakukan upaya hukum bilamana mudharib menolak menanggung

sendiri kerugian yang timbul akibat kecerobohan perbuatannya.

Karena landasan mudharabah murni ‘kepercayaan’ dari shahib mal, BMT dituntut ekstra hati-hati dan selektif terhadap pembiayaan yang diajukan nasabah, lebih dari yang sewajarnya dilakukan. Hal itu penting dikemukakan karena sedikit saja kesalahan dilakukan, akibatnya fatal bagi BMT mengingat mudharabah selalu terkait dengan prinsip berbagi untung dan rugi. Bila usaha yang dijalankan nasabah merugi, risiko finasial sepenuhnya menjadi tanggung jawab BMT, selain bila dapat dibuktikan kerugian itu akibat kecerobohan dan atau kecurangan nasabah.

perjanjian mudharabah tidak boleh ada. Bila ini dilakukan, perjanjian mudharabah yang ditandatangani kedua pihak cacat secara hukum, karena yang demikian mengandung pengertian adanya pembebanan risiko kerugian pada salah satu pihak saja yaitu nasabah selaku mudharib.46

b. Pembiayaan Musyarakah (MSA)

Pembiayaan dengan akad syirkah adalah penyertaan BMT sebagai pemilik modal dalam suatu usaha yang mana antara risiko dan keuntungan ditanggung bersama secara berimbang dengan porsi penyertaan dan ikut sama-sama bekerja.

Perbedaan antara mudharabah dan musyarakah adalah mengenai beberapa hal sebagaimana dijelaskan berikut ini :

Dalam aqad mudhabarah, shahib al-mal menyediakan seluruh dana yang dibutuhkan mudharib untuk kegiatan mengelola usaha halal tertentu atas dasar kepercayaan murni (trust financing), dan mudharib dengan keahliannya bertanggung jawab atas pengelolaan dana untuk keperluan membiayai usaha halal tertentu. Dalam proses manajemen shihib al-mal tidak diperkenankan melakukan intervensi dalam bentuk apapun selain hak melakukan pengawasan guna mengantisipasi terjadinya penyelewengan dan atau kecerobohan-kecerobohan oleh mudharib sehingga dapat mengakibatkan kerugian materiil. Bagi hasil akan diberikan setelah proyek atau usaha yang dijalankan mudharib berakhir berdasarkan porsi yang ‘harus’ disepakati di muka.

46

Adapun akad musyarakah, kedua pihak ikut andil dalam penyertaan modal (equity participation), dan masing-masing dapat pula terjun langsung secara bersama-sama dalam proses manajemen. Bila usaha yang dijalankan berbersama-sama mendapat untung, keuntungan akan dibagi berdasarkan nisbah bagi hasil yang ditentukan di muka atas dasar kesepakatan kedua pihak, secara proporsional, biasanya bergantung pada besar kecilnya modal yang disertakan dan atau frekwensi keikutsertaan dirinya dalam proses manajemen. Namun bila usahanya merugi, kedua pihak secara bersama-sama menanggung kerugian itu karena musyarakah menganut asas “profit and loss sharing contract”.

Penghimpunan dana musyarakah di BMT sebenarnya tidak lazim, kecuali dalam bentuk penyertaan modal usaha oleh seseorang pada BMT atau oleh BMT satu pada BMT lainnya, atau oleh lembaga tertentu yang mempercayakan modalnya untuk dikelola secara syariah di BMT.

c. Ijarah

Ijarah adalah akad pemindahan hak guna atas barang atau jasa melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut.

tidak ada perubahan kepemilikian, tetapi hanya pemindahan hak guna saja dari yang menyewakan kepada penyewa.47

Dalam melakukan analisis pembiayaan, BMT tetap mengacu pada prinsip 5 C (character, capacity, condition, capital dan collateral) namun dengan rekontruksi sederhana disesuaikan dengan kondisi yang akan dibiayai. Prinsip 5 C tersebut yaitu 48 :

a. Character

Character ini sangat erat kaitannya dengan “willingness to pay” dan “ability

to pay”. Willingness to pay adalah kemauan atau itikad baik untuk membayar

kembali pembiayaan yang telah diterima. Ability to pay adalah kemampuan untuk membayar kembali pembiayaan yang telah diterima.

Konsep yang dikembangkan oleh BMT untuk mengetahui karakter anggotanya adalah silaturrahmi. Sejak masyarakat menjadi anggota maka sejak saat itu dia dianggap sebagai keluarga besar BMT. Sebelum dibiayai dia harus meyakini bahwa BMT adalah rumahnya yang dapat digunakan untuk berlindung, sehingga dia harus menjaga dan merawatnya dengan baik. Bagian marketing setiap saat selalu silaturrahmi sejak dia menjadi anggota BMT. Informasi tentang dia selalu dicatat dan dipantau perkembangannya, misalnya anggota yang ada di pasar Marketing BMT apat melihat transaksi yang dilakukannya dengan lembaga

47

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, Cetakan I, IIT Indonesia, Jakarta, 2003, hlm.106

48

lain dan bagaimana kemampuan dan kemauan dia membayar angsuran. Disamping itu BMT juga membuat Block Market untuk daerah tersebut dalam bentuk kunjungan untuk melihat aktivitas masyarakat atau ikut dalam kelompok pengajian yang ada di daerah tersebut.

b. Capasity

Capasity berkaitan dengan kemampuan anggota untuk melunasi

kewajibannya. Kalau penilaian ini dilakukan pada anggota BMT maka sedikit sekali bahkan tidak ada anggota BMT yang dapat memenuhi kriteria tersebut. Sehingga perlu rekrontruksi dalam hal ini agar BMT dapat melayani anggota yang nota bene pengusaha mikro.

Dalam hal ini misalnya BMT melihat sudah berapa lama orang tersebut menjalankan usahanya. Bagaimana perbandingan usaha dia sekarang dengan usahanya yang dulu.

c. Condition

Condition adalah keadaan sosial ekonomi suatu saat yang mungkin

dapat mempengaruhi maju mundurnya usaha calon nasabah. Penilaian terhadap kondisi dimaksudkan untuk mengetahui sampai sejauh mana kondisi ekonomi itu berpengaruh terhadap kegiatan usaha calon nasabah dan bagaimana nasabah mengatasinya atau mengantisipasi sehingga usahanya tetap hidup dan berkembang.

Capital adalah berkaitan dengan modal atau kekayaan yang dimiliki

calon nasabah untuk menjalankan dan memelihara kelangsungan usahanya. Adapun penilaian terhadap capital adalah untuk mengetahui keadaan permodalan, sumber-sumber dana dan penggunaannya.

e. Collateral

Collateral adalah barang jaminan yang diserahkan kapada BMT. Barang jaminan biasanya berupa sertifikat, BPKB dan lainnya. Jaminan yang paling mudah adalah surat pernyataan penyerahan harta benda yang ada di rumah dan penyerahan harta yang ada dalam usahanya.

Selain 5 C sebagai dasar pemberian pembiayaan, terdapat satu hal penting yang harus juga diperhitungkan sebagai dasar pemberian pembiayaan, yaitu constraint. Menurut Reed dalam Muljono (1986) Constraint adalah

hambatan-hambatan yang tidak memungkinkan seseorang melakukan usaha dagang di suatu tempat. Sebagai contoh, seorang peternak babi yang melakukan kegiatan usahanya di daerah permukiman muslim tidak layak diberi pembiayaan walaupun prinsip 5 C dipenuhi.49

Dalam melakukan pembiayaan pengelola BMT harus menghindari pembiayaan sebagai berikut :

a. Pembiayaan yang tidak sesuai syariah.

b. Pembiayaan yang penggunaan dananya tidak sesuai syariah.

49

c. Pembiayaan untuk spekulasi.

d. Pembiayaan tanpa informasi keuangan yang memadai. e. Pembiayaan pada bidang yang tidak dikuasai.

f. Pembiayaan pada anggota yang bermasalah.

Dari uraian di atas dapat dilihat bahwa produk pembiayaan dengan sistem bagi hasil hanya terdiri atas produk pembiayaan mudharabah dan produk pembiayaan musyarakah disamping Ijarah.

menimbulkan rasa tidak puas dari nasabah akan fasilitas pembiayaan yang telah dinikmatinya yang disebabkan karena kurangnya penjelasan dari BMT.

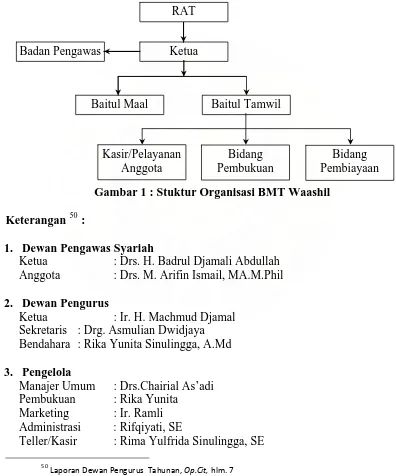

D. Struktur Organisasi BMT Waashil

RAT

Badan Pengawas Ketua

Baitul Maal Baitul Tamwil

Gambar 1 : Stuktur Organisasi BMT Waashil Keterangan 50 :

1. Dewan Pengawas Syariah

Ketua : Drs. H. Badrul Djamali Abdullah Anggota : Drs. M. Arifin Ismail, MA.M.Phil 2. Dewan Pengurus

Ketua : Ir. H. Machmud Djamal Sekretaris : Drg. Asmulian Dwidjaya Bendahara : Rika Yunita Sinulingga, A.Md 3. Pengelola

Manajer Umum : Drs.Chairial As’adi Pembukuan : Rika Yunita

Marketing : Ir. Ramli

Administrasi : Rifqiyati, SE

Uraian Tugas : 1. Badan pengawas

Kewenangan :

Membuat kebijakan umum dan melakukan pengawasan pelaksanaan kegiatan sehingga sesuai dengan tujuan lembaga.

Tugas :

1. Menyusun kebijakan umum Baitul Tamwil. 2. Melakukan pengawasan kegiatan.

3. Menyetujui pembiayaan untuk suatu jumlah tertentu. 4. Pengawasan tugas ketua.

5. Memberikan rekomendasi produk-produk yang akan ditawarkan ditinjau dari syariah.

2. Ketua

Kewenangan :

Memimpin jalannya Baitul tamwil sehingga sesuai dengan tujuan dan kebijakan umum yang digariskan oleh Dewan Pengawas.

Tugas :

1. Membuat rencana kerja secara periodik yang meliputi : a) Rencana pemasaran

b) Rencana Pembiayaan c) Rencana Biaya Operasi d) Rencana Keuangan

2. Membuat kebijakan khusus sesuai dengan kebijakan yang digariskan oleh Dewan Pengawas.

3. Memimpin dan mengarahkan kegiatan yang dilakukan oleh stafnya. 4. Membuat laporan secara periodik kepada Dewan Pengawas, berupa :

a) Laporan Pembiayaan Baru

b) Laporan Perkembangan Pembiayaan c) Laporan dana

d) Laporan keuangan 3. Kasir / Pelayanan Anggota

Kewenangan :

Memberikan pelayanan kepada semua anggota terutama anggota penabung serta bertindak sebagai penerima uang dan juru bayar (kasir).

Sebagai kasir :

1. Menerima dan menghitung uang dan membuat bukti penerimaan 2. Melakukan pembayaran sesuai dengan perintah Direktur

3. Melayani dan membayar pengambilan tabungan 4. Membuat buku kas harian setiap akhir jam kerja 5. Menghitung uang yang ada

6. Meminta pemeriksaan dari Direktur Sebagai pelayanan anggota :

1. Memberikan penjelasan pada calon anggota dan anggota 2. Menangani pembukuan kartu tabungan

3. Mengurusi semua dokumen dan pekerjaan yang harus dikomunikasikan dengan anggota

4. Pembukuan Kewenangan :

Menangani administrasi keuangan, menghitung bagi hasil serta menyusun laporan keuangan.

Tugas :

1. Melaksanakan kegiatan pelaksanaan kepada peminjam serta melakukan pembinaaan agar kredit tidak macet

2. Menyusun neraca percobaan

3. Melakukan penrhitungan bagi hasil bagi penabung dan peminjam 4. Menyusun laporan keuangan secara periodic

5. Bidang Pembiayaan Kewenangan

Melakukan kegiatan pelayanan kepada peminjam serta melakukan pembinaan agar kredit tidak macet

Tugas :

1. Menyusun rencana pembiayaan

2. Menerima aplikasi permohonan pembiayaan 3. Melakukan analisa pembiayaan

4. Mengajukan persetujuan kredit kepada komite 5. Melakukan administrasi pembiayaan

6. Melakukan pembinaan anggota

7. Membuat laporan perkembangan pembiayaan 51 8.

51

E. Prosedur Pembuatan Perjanjian Bagi Hasil di Baitul Maal Wat Tamwil Waashil

Perjanjian pembiayaan antara BMT dan nasabah dibuat secara tertulis yang bentuk dan isinya telah ditetapkan oleh BMT terlebih dahulu. Dengan demikian perjanjian pembiayaan antara BMT dan nasabah merupakan perjanjian baku, di mana BMT menyediakan formulir pembiayaan yang memuat ketentuan-ketentuan yang ditetapkan oleh BMT dan harus disetujui oleh nasabah untuk memperoleh pembiayaan tanpa melibatkan Notaris.

Pembuatan perjanjian pembiayaan antara BMT dan nasabah tidak harus dilakukan di BMT. Pembuatan perjanjian pembiayaan antara BMT dan nasabah dapat dilakukan di tempat nasabah. Ini dinamakan sistem jemput bola. Dalam sistem jemput bola ini, pembuatan perjanjian itu dapat dilakukan di tempat usaha nasabah misalnya pasar atau di rumah nasabah.52

Pendekatan jemput bola merupakan langkah awal yang akan memungkinkan petugas BMT leluasa memberikan penjelasan mengenai konsep-konsep keuangan syariah, serta sistem dan prosedur yang berlaku dalam operasional BMT, sekaligus merupakan solusi bagi mereka yang memiliki tingkat kesibukan tinggi sehingga tidak memiliki cukup waktu untuk dapat berkunjung langsung ke BMT. Pendekatan jemput bola merupakan salah satu cara efektif yang dapat dilakukan untuk mencapai target - target pemasaran produk BMT di awal operasional, karena sebagai lembaga keuangan yang belum lama lahir, BMT membutuhkan promosi dan