SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.EI) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh: Harni NPM: 20100730056

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.EI) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh: Harni

NPM: 20100730056

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

v

Pulanglah, jika kau sudah selesai dengan

urusan

mu

Keluarga yang kau cintai selalu menunggu mu untuk berbagi kebahagian,

karena setiap mata mu tertuju pada ini (foto Keluarga) hatimu akan berkata

“kangen” pikiran

mu selalu melayang melihat kebersamaan itu.

Tak akan kau temui selain disini, di dekat keluargamu. Big love for My Family

-Anie Hasim-

vi

Dengan mengucapkan Alhamdulillah, skripsi ini

saya persembahkan

untuk:

My Uncomplete Family yang amat kusayangi. Ibu Maria tercinta.

Ibu yang tegar dan pantang menyerah. Tiada yang menggantikan

posisimu dihatiku. Doa mengalir tiada henti untukmu. Bapak Hasim

tersayang. Aku berjanji akan menjadi anak perempuanmu yang baik,

doaku selalu dan selalu untukmu agar Allah memberikan tempat yang

baik untuk mu disana.

Adik ku tercinta Doeki yang selalu memberikan dukungan, nasehat

maupun semangat yang tak henti-hentinya. Doa terbaik untukmu.

Adik ku tersayang Lia. Ungkapan terimakasih ku padamu tiada

hentinya. Princes yang baik hati. Dengan selalu memberikan kasih

sayang dan cinta untukku. Allah memberkahimu. Mas Eza yang baik.

Terimakasih atas dukungannya.

Untuk mu Andi Agus Salim yang selalu memberikan semangat. Canda

dan tawa. Doa yang tiada henti untuk ku dan keluarga ku. Doa

vii

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat dan Karunia-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “OPTIMALISASI PERAN BAITUL MAAL WAT TAMWIL DALAM PEMBERDAYAAN MASYARAKAT MELALUI PEMBIAYAAN USAHA KECIL (Studi Kasus Pada BMT Bina Ihsanul Fikri Cabang Yogyakarta)” ini dengan tepat waktu. Sholawat serta salam senantiasa tercurah kepada junjungan nabi Muhammad SAW, keluarga beserta sahabat-sahabatnya yang telah memberikan pencerahan di muka bumi ini.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Dalam penyusunan dan penulisan skripsi ini penulis banyak mendapatkan bantuan dari berbagai pihak yang telah memberikan masukan dan kontribusi berarti, sehingga skripsi ini bisa terselesaikan dengan baik. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A selaku Rektor Universitas Muhammadiyah Yogyakarta;

2. Bapak Dr. Mahli Zainudin Tago, M.Si, selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta;

3. Bapak Syarif As‟ad, S.EI., MSI, selaku Ketua Program Studi Ekonomi dan Perbankan Islam Fakultas Agama Islam;

viii

memberikan bantuan teknis selama proses pelaksanaan skripsi;

7. Kepada Bapak Saiful selaku Manager di BMT Bina Ihsanul Fikri, Bapak Rifa‟i selaku pihak Marketing, Ibu Diah beserta karyawan lainnya, serta nasabah yang telah berkenan memberikan informasi dan waktunya dalam membantu proses penyusunan skripsi ini serta bersedia diwawancarai;

8. Kepada Serli S.E.I, terimakasih atas ilmu, waktu dan kesabaran dalam pengarahan yang sangat membantu penulis;

9. Kepada Tifanny sayang, yang selalu membuat rindu ingin pulang memeluknya.

10.Keluarga besarku di Belitung. Terimakasih atas dukungannya. 11.Kepada Riska Sarofah S.I.P, Risdayanti S.E.I, Umy S.I.P 12.Temen-temen EPI semuanya. Sukses selalu buat kita !!!

13.Serta seluruh pihak yang tidak dapat penulis sebutkan satu per satu. Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat kekurangan dan jauh dari sempurna. Oleh karena itu, penulis memohon saran dan kritik yang membangun demi kesempurnaan penelitian ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pembaca dan dunia pendidikan, khususnya bagi penulis.

Wassalamu’alaikum wr. wb

Yogyakarta, 21 Desember 2016 Penulis,

ix

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ORISINALITAS SKRIPSI ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT...xv

PEDOMAN TRANSLITERASI ARAB-INDONESIA...xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Penelitian ... 9

C. Rumusan Masalah ... 10

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 11

BAB II METODE PENELITIAN ... 12

A. Tinjauan Pustaka ... 12

B. Kerangka Teori... 16

x

5. Indikator Keberhasilan Pemberdayaan Masyarakat ... 22

6. Pemberdayaan dalam Pandangan Islam ... 25

7. Pemberdayaan Masyarakat oleh BMT ... 26

8. UMKM ... 29

9. Teori Usaha Mikro ...31

10.Kriteria UMKM ... 35

a. Berdasarkan UU No 20 Tahun 2008 ... 35

b. Kriteria UMKM bBerdasarkan Perkembangan ... 35

BAB III METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Populasi dan Sampel ... 37

C. Jenis Data ... 38

D. Tehnik Pengumpulan Data ... 40

E. Tehnik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum BMT ... 42

1. Sejarah BMT BIF Cabang Yogyakarta ... 42

2. Visi dan Misi BMT BIF Cabang Yogyakarta ...44

3. Struktur Organisasi BMT BIF Cabang Yogyakarta ...45

4. Susunan Pengurus BMT Bina Ihsanul Fikri ...46

5. Kerjasama BMT BIF Cabang Yogyakarta ...47

6. Produk-produk BMT BIF Cabang Yogyakarta ...48

7. Pertumbuhan Perusahaan ...59

xi

Melalui Usaha Kecil ...66

C. Dampak Pembiayaan BMT BIF Terhadap Kesejahteraan Masyarakat Setelah dan Sesudah Menggunakan Produk Pembiayaan ...70

1. Keadaan Umum Responden Penelitian ...70

2. Dampak Pembiayaan di BMT BIF Terhadap Pemberdayaan Masyarakat dan Kesejahteraan Nasabah ...75

3. Pendapat Nasabah Pembiayaan Terhadap Penyaluran Pembiayaan Usaha Kecil di BMT Bina Ihsanul Fikri Cabang Yogyakarta ...85

BAB V PENUTUP ...86

A. Kesimpulan ...86

B. Saran ...87 DAFTAR PUSTAKA

xii

Tabel 2.1: Kriteria UMKM... 35

Tabel 4.2: Pengalaman Kerja Sama BMT BIF Cabang Yogyakarta ... 47

Tabel 4.3: Jumlah Penabung dan Peminjam ... 59

Tabel 4.4: Persentase Sektor Ekonomi Anggota... ... 60

Tabel 4.5: Profil Keuangan BMT BIF Tahun 2008-2015 (dalam jutaan) ... 61

Tabel 4.6: Alamat Kantor Cabang BMT Bina Ihsanul Fikri...62

Tabel 4.7: Data Responden berdasarkan Jenis Kelamin ... 70

Tabel 4.8: Data Responden berdasarkan Usia ... 71

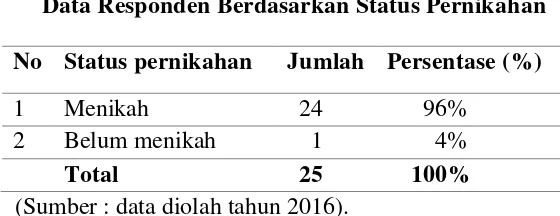

Tabel 4.9: Data Responden berdasarkan Status Pernikahan ... 72

Tabel 4.10: Keadaan Umum Responden Berdasarkan Peningkatan Omset Penjualan per Bulan...77

xiii

Gambar 4.1: Struktur Organisasi BMT Bina Ihsanul Fikri Cabang Yogyakarta 45 Gambar 4.2: Skema Transaksi Murabahah ... 54 Gambar 4.3: Diagram Pembiayaan Berdasarkan Akad BMT BIF Cabang

Yogyakarta ... 63 Gambar 4.4: Skema Prosedur Umum Pembiayaan ... 65 Gambar 4.5: Diagram Keadaan Umum Responden berdasarkan Plafond

Pembiayaan ... 73 Gambar 4.6: Diagram Keadaan Umum Responden berdasarkan Lama

Pembiayaan ... 74 Gambar 4.7: Diagram Responden Berdasarkan Peningkatan Pengeluaran

Kebutuhan Pokok...80 Gambar 4.8: Diagram Keadaan Umum Responden berdasarkan Kepemilikan

xiv

dalam pemberdayaan masyarakat melalui pembiayaan usaha kecil di BMT Bina Ihsanul Fikri Cabang Yogyakarta dengan cara mengetahui strategi yang dilakukan serta dampak dari pembiayaan tersebut.

Penelitian ini menggunakan metode kualitatif. Jenis data yang digunakan adalah data primer yang diperoleh langsung dari BMT Bina Ihsanul Fikri dan anggota nasabah pembiayaan yang menerima pembiayaan dengan tehnik wawancara dianalisis secara deskriptif, dari data yang terkumpul sehingga bisa menjelaskan peran Baitul Maal Wat Tamwil.

Hasil penelitian ini menunjukkan bahwa penyaluran pembiayaan sangat berpengaruh positif terhadap pembiayaan usaha kecil. Hal ini ditunjukkan dengan adanya peningkatan penghasilan usaha masyarakat.

xv

in empowering the society through small business financing at BMT Bina Ihsanul

Fikri Yogyakarta Branch through strategies.

This research employed qualitative method. The data used was primary

data obtained directly from BMT Bina Ihsanul Fikri and the customers of

financing who got financing using interview technique that can be analyzed

descriptively, from the data collected in order to explain the role of Baitul Maal

Wat Tamwil.

The research result shows that financing distribution has significant

positive affect towards small business financing. This is shown with the increase

of business improvement community.

xvi

dalam abjad bahasa lain. Tujuan utama upaya transliterasi ini adalah untuk menampilkan kata-kata asal yang seringkali tersembunyi oleh metode pelafalan bunyi – atau tajwid, dalam bahasa Arab. Selain itu transliterasi juga memberikan pedoman kepada para pembaca agar terhindar dari “salah-lafal” yang bisa juga menyebabkan kesalahan dalam memahami makna asli kata-kata tertentu.

Dalam bahasa Arab, „salah-makna” akibat “salah-lafal” gampang sekali terjadi karena tidak semua hurufnya dapat dipadankan dengan huruf-huruf latin. Karenanya, kita memang terpaksa menggunakan “konsonan rangkap” (ts, kh, dz, sy, sh, dh, th, zh, dan gh) atau tambahan simbol lain (h, ..‟.. dan ..„..). Kesulitan ini masih ditambah lagi dengan proses pelafalan huruf-huruf itu, yang memang banyak berbeda, dan adanya huruf-huruf yang harus dibaca secara panjang (mad).

Sistem transliterasi yang digunakan

ﺍ a ﺥ kh ﺵ sy ﻍ gh ﻥ n ﺏ b ﺩ d ﺹ sh ﻒ f ﻭ w ﺕ t ﺫ dz ﺽ dh ﻕ q ﻩ h ﺙ ts ﺭ r ﻁ th ﻙ k ﺀ ..‟.. ﺝ j ﺯ z ﻅ zh ﻝ l ﻱ y ﺡ h ﺱ s ﻉ ..„.. ﻢ m

ā = a panjang ī = i panjang ū = u panjang

xiv

dalam pemberdayaan masyarakat melalui pembiayaan usaha kecil di BMT Bina Ihsanul Fikri Cabang Yogyakarta dengan cara mengetahui strategi yang dilakukan serta dampak dari pembiayaan tersebut.

Penelitian ini menggunakan metode kualitatif. Jenis data yang digunakan adalah data primer yang diperoleh langsung dari BMT Bina Ihsanul Fikri dan anggota nasabah pembiayaan yang menerima pembiayaan dengan tehnik wawancara dianalisis secara deskriptif, dari data yang terkumpul sehingga bisa menjelaskan peran Baitul Maal Wat Tamwil.

Hasil penelitian ini menunjukkan bahwa penyaluran pembiayaan sangat berpengaruh positif terhadap pembiayaan usaha kecil. Hal ini ditunjukkan dengan adanya peningkatan penghasilan usaha masyarakat.

xv

in empowering the society through small business financing at BMT Bina Ihsanul

Fikri Yogyakarta Branch through strategies.

This research employed qualitative method. The data used was primary

data obtained directly from BMT Bina Ihsanul Fikri and the customers of

financing who got financing using interview technique that can be analyzed

descriptively, from the data collected in order to explain the role of Baitul Maal

Wat Tamwil.

The research result shows that financing distribution has significant

positive affect towards small business financing. This is shown with the increase

of business improvement community.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kenaikan garis kemiskinan menggambarkan bahwa kesejahteraan yang menjadi tujuan negara belum terealisasikan. Hal ini dibuktikan dengan data yang ada di Badan Pusat Statistik (BPS) Daerah Istimewa

Yogyakarta (DIY) 2013 yakni “garis kemiskinan pada maret 2013 adalah Rp. 284.454.- per kapita per bulan dan meningkat menjadi Rp 321.056.- per kapita pada September 2014 (www.yogyakarta.bps.go.id, diakses tanggal 24 September 2016 pukul 15.36 WIB).

Pada dasarnya, permasalahan yang komplek ini tidak mutlak dibebankan pada negara, walaupun negara bertanggung jawab penuh atas keejahteraan penduduk. Akan tetapi beberapa lembaga (lembaga-lembaga keuangan) juga memiliki pengaruh yang signifikan dalam membantu masyarakat untuk berwirausaha yaitu dengan meningkatkan produktifitas Usaha Mikro Kecil Menengah (UMKM). Adanya pembiayaan-pembiayaan yang disalurkan oleh lembaga-lembaga keuangan tersebut akan sangat membantu memperbaiki perekonomian masyarakat Indonesia (Republika, kamis 21 Nopember 2013, hal : 13).

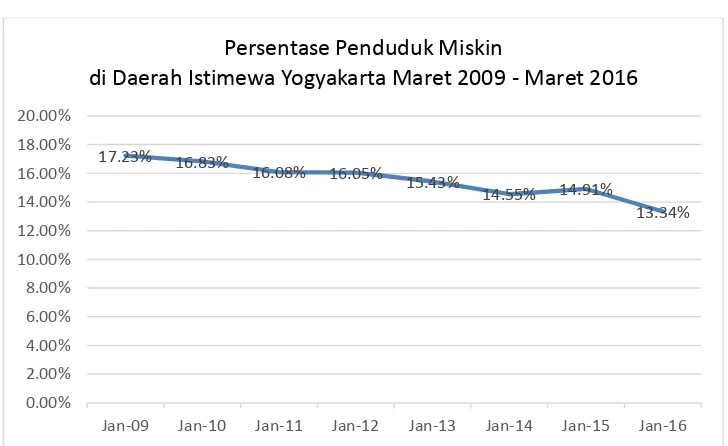

Salah satu masalah dalam sektor ekonomi di Indonesia yang harus menjadi bahan perhatian pemerintah adalah masalah kemiskinan. Salah satu daerah di Indonesia dengan tingkat kemiskinan terparah adalah Daerah Istimewa Yogyakarta. Daerah Istimewa Yogyakarta (DIY) menjadi provinsi termiskin di Pulau Jawa, dan tingkat ketimpangan (rasio gini) DIY berada di bawah Papua (www.harianjogja.com, 6 April 2016, diakses tanggal 24 September 2016 pukul 16.01 WIB).

Pada Maret 2016, jumlah penduduk miskin ada 494,94 ribu orang. Bila dibandingkan setahun sebelumnya, jumlah penduduk miskin mencapai 550,23 orang atau turun sebesar 55,29 ribu jiwa (www.yogyakarta.bps.go.id). Seperti yang dapat kita lihat pada grafik dibawah ini, setiap tahunnya jumlah penduduk miskin di DIY semakin

Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 Persentase Penduduk Miskin

Salah satu lembaga yang mampu meningkatkan potensial usaha masyarakat adalah lembaga keuangan syariah. Lembaga Keuangan Mikro Syariah yang relatif kecil dan fleksibel untuk melayani usaha mikro-kecil adalah Baitul Maal Wat Tamwil (BMT) atau Koperasi Syariah. Operasionalnya sangat mendukung dan menunjang perekonomian rakyat khususnya mikro dan kecil melalui kegiatan menabung dan pembiayaan kegiatan ekonomi yang berprinsip syariah (Supardie, 2013: 14). Keberadaan BMT membantu menjawab keterbatasan masyarakat kecil dalam mengakses peminjaman.

Melalui BMT, masyarakat miskin dan pedagang kecil akan dilepaskan dari jeratan sistem riba (bunga) dan mengalihkannya kepada sistem ekonomi Islam yang disebut dengan bagi hasil. BMT mendapat respon yang positif dari masyarakat karena BMT tergolong lebih lincah dan fleksibel, karena tak fully regulated. Hal ini menyebabkan konsep BMT mampu dihadirkan di area masyarakat kecil (Soedjito, 2006: 24).

Pemerintah melalui Kementerian Koperasi dan UKM menyatakan koperasi jasa keuangan syariah (KJKS) dalam bentuk Baitul maal Waa Tanwil (BMT) berkembang sangat signifikan. Hal ini tidak lepas dari perkembangan kinerja dari BMT secara nasional sampai Maret 2015 telah mencapai aset sebesar Rp 4,7 triliun dan jumlah pembiayaan sebesar Rp 3,6 triliun. Selain itu dari segi jumlah BMT juga meningkat, berdasarkan data Perhimpunan BMT Indonesia, diperkirakan ada sekitar 3.900 BMT yang beroperasi sampai dengan akhir tahun 2014 (www.republika.co.id, diakses tanggal 25 Nopember 2016 pukul 20.14 WIB)

Perkembangan jumlah BMT juga terjadi di provinsi Daerah Istimewa Yogyakarta. Menurut data yang dihimpun oleh ABSINDO (Asosiasi Baitul Maal Wa Tamwil Se-Indonesia) DIY menyatakan sampai dengan Maret 2015 terdapat sekitar 130 BMT yang menjadi anggota di PUSKOPSYAH (Pusat Koperasi Syariah) DIY, seperti yang terdapat pada tabel di bawah ini :

Tabel 1.1

Jumlah BMT Anggota PUSKOPSYAH DIY

Kabupaten/Kota Jumlah BMT

Kota Yogyakarta 42

Kab. Sleman 40

Kab. Bantul 32

Kab. Kulon Progo 10

Kab. Gunung Kidul 6

Dengan jumlah BMT yang semakin menjamur di wilayah Daerah Istimewa Yogyakarta (DIY) maka semakin mudah pula bagi LKMS untuk menyalurkan dana mereka kepada masyarakat melalui produk-produk pembiayaan pada jenis Usaha Mikro Kecil dan Menegah (UMKM). Hal tersebut sesuai dengan tujuan BMT yang sebagaimana desain awalnya adalah untuk meningkatkan kualitas ekonomi bagi usaha mikro dan kecil. Dalam rangka pencapaian tujuan tersebut BMT memiliki fungsi pendampingan terhadap usaha mikro dan kecil dengan memberikan bimbingan usaha, memobilisasi dan mengembangkan potensi dan kemampuan ekonomi, serta meningkatkan kesejahteraan anggota khususnya masyarakat pada umumnya (Aziz, 1998: 3).

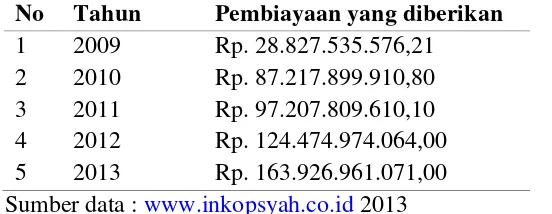

Tabel 1.2

Laporan keuangan INKOPSYAH (Induk Koperasi Syariah) per Juni

No Tahun Pembiayaan yang diberikan Sumber data : www.inkopsyah.co.id 2013

Dengan pembiayaan yang cukup tinggi ini, namun masih tetap ditemukan beberapa kendala yang dihadapi oleh anggota yakni dari segi permodalan sebesar 37,13 persen (Sumber Data : BPS DIY 2013).

Pada tahun 2014 jumlah UMKM di Indonesia ada sebanyak 57,89 juta unit, atau 99,99 persen dari total jumlah pelaku usaha nasional. UMKM memberikan kontribusi terhadap kesempatan kerja sebesar 96,99 persen, dan terhadap pembentukan PDB sebesar 60,34 persen (www.beritasatu.com, diakses tanggal 30 September 2016 pukul 20.16 WIB).

Usaha Mikro Kecil dan Menengah (UMKM) menjadi tulang punggung perekonomian di Daerah Istimewa Yogyakarta saat ini. Merujuk data Dinas Koperasi dan UKM DIY, 95 persen perekonomian DIY disumbang oleh UMKM, sebuah angka yang besar. Kepala Bidang UMKM, Dinas Koperasi dan UKM DIY, Agus Mulyono menuturkan bahwa Mikro mendominasi 55 persen, kecil 25 persen, menengah 15 persen sedangkan yang besar lima persen (www.tribunjogja.com, di akses tanggal 02 Oktober 2016 pukul 11.37 WIB).

Keberadaan BMT sangat membantu dalam mendapatkan pembiayaan sekaligus dapat mengatasi masalah permodalan guna memperkuat usaha para anggota untuk mengembangkan usahanya. Jika BMT lebih maksimal dalam menyalurkan pembiayaanya, maka usaha serta hasil yang didapatkan oleh pedagang dan BMT yang dominan menggandalkan sistem bagi hasil ini diharapkan akan semakin meningkatkan pendapatan dan meningkatkan keuntungan usaha. Salah satu BMT di Daerah Istimewa Yogyakarta yang menitik beratkan pada pemberdayaan ekonomi kelas bawah adalah BMT Bina Ihsanul Fikri (BIF) yang didirikan pada tahun 1996 didaerah Gedong Kuning Yogyakarta (bmt-bif.co.id, diakses pada tanggal 10 Oktober 2016 pukul 20.45 WIB).

Munculnya ide untuk mendirikan BMT BIF ini karena melihat banyak pengusaha kecil potensial tetapi tidak terjangkau oleh bank, selain itu juga karena selama ini dakwah islam belum mampu menyentuh kebutuhan ekonomi umat. Sehingga seringkali kebutuhan modalnya dicukupi oleh rentenir dan lintah darat yang suku bunganya sangat besar dan juga merupakan praktek riba serta sangat memberatkan masyarakat (bmt-bif.co.id, diakses pada tanggal 10 Oktober 2016 pukul 20.45 WIB).

mencapai 32.888 orang. Jumlah tersebut sudah termasuk jumlah anggota penabung dan peminjam.

Dengan total aset yang semakin bertambah dan jumlah anggota yang semakin meningkat, maka diharapkan BMT BIF dapat mengoptimalkan peran mereka dalam menyalurkan pembiayaan ke sektor sektor UMKM agar dapat memberdayakan masyarakat Jogja menjadi lebih sejahtera. Apalagi pada zaman yang semakin maju dan modern ini, potensi dan peluang masyarakat untuk mengembangkan usaha semakin terbuka lebar.

Untuk mengetahui peran BMT dalam menyentuh usaha para anggotanya, serta dalam membangkitkan kesadaran atau memotivasi masyarakat khususnya masyarakat yang dalam keseharian agar dapat mengembangkan potensi yang dimiliki serta membantu masyarakat untuk menginvestasikan sebagian pendapatan mereka dengan aman tanpa adanya riba melalui usaha kecil, maka peneliti tertarik untuk melakukan penelitian ilmiah dengan judul “OPTIMALISASI PERAN BAITUL MAAL WAT TAMWIL DALAM PEMBERDAYAAN MASYARAKAT MELALUI PEMBIAYAAN USAHA KECIL (Studi Kasus Pada BMT Bina Ihsanul Fikri Yogyakarta)”.

B. Batasan Penelitian

ini. Penelitian ini difokuskan pada Peran BMT Bina Ihsanul Fikri Cabang Yogyakarta, serta nasabah Pembiayaan Usaha Kecil di BMT BIF Cabang Yogyakarta.

C. Rumusan Masalah

Dengan peran pembiayaan yang diberikan BMT menjadi sebuah alternatif yang dapat membantu perkembangan usaha para anggotanya. Untuk itu, perlu diteliti peran BMT dalam berkontribusi pada optimalisasi ekonomi rakyat, sehingga dapat diperkirakan gambaran dampak pembiayaan tersebut. Dari uraian di atas, maka dirumuskan pokok pertanyaan sebagai berikut :

1. Bagaimana peran BMT BIF dalam pemberdayaan masyarakat melalui pembiayaan usaha kecil ?

2. Bagaimana hasil pemberdayaan yang dilakukan BMT BIF terhadap pelaku usaha kecil setelah mendapatkan pembiayaan?

3. Bagaimana optimalisasi peran BMT BIF dalam pemberdayaan masyarakat melalui pembiayaan usaha kecil?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Mengetahui peran BMT dalam pemberdayaan masyarakat melalui usaha kecil.

2. Mengetahui hasil pemberdayaan yang dilakukan BMT terhadap usaha kecil setelah mendapatkan pembiayaan.

E. Manfaat Penelitian 1. Manfaat Teoritis

a. Bagi Peneliti: hasil penelitian dapat digunakan sebagai acuan dan referensi awal dalam melakukan penelitian-penelitian berikutnya, terutama penelitian yang berkaitan dengan optimaliasai peran BMT dalam pemberdayaan masyarakat melalui pembiayaan usaha kecil. b. Bagi Akademisi: hasil penelitian ini diharapkan mampu

memberikan kontribusi pada pihak yang bersangkutan serta mampu memberikan tambahan ilmu pengetahuan serta masukan dan referensi khususnya bagi prodi Ekonomi Perbankan Islam. 2. Manfaat Praktis

a. Bagi BMT : Penelitian ini diharapkan menjadi masukan dan informasi tambahan mengenai penyaluran pembiayaan atau kredit yang efektif dan efisien. Sehingga manajemen pembiayaan yang diterapkan akan semakin baik.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORITIK

A. Tinjauan Pustaka

Dalam skripsi ini, penulis menggunakan beberapa rujukan sebagai acuan yang berhubungan dengan penelitian, antara lain : Randhi Rukmana

dan Nur S Buchori melakukan penelitian yang berjudul “Peran Baitul Maal Wat Tamwil Dalam Perberdayaan Usaha Mikro” yang diterbitkan dalan Jurnal Ekonomi dan Perbankan Islam Vol 2, No 1 (2014), ISSN: 23551755, Hal 53-71. Penelitian ini menggunakan metode observasi dan interview sebagai data primer dan dokumentasi sebagai data sekunder. Sedangkan analisa data menggunakan teknik analisis kualitatif dengan metode deskriptif. Hasil dari penelitian menunjukkan bahwa keberadaan BMT sangat strategis dan KJKS BMT hanya memprioritaskan pada pembiayaan produktif agar secara tidak langsung masyarakat akan belajar memahami system ekonomi syariah dan mampu membedakannya dengan system konvensional (system bunga). Terdapat beberapa kesuksesan BMT dalam menyalurkan dananya demi terwujudnya misi pemberdayaan usaha mikro, yaitu letak BMT yang sangat strategis yaitu dekat dengan pasar dan banyak pelaku usaha mikro di daerah tersebut. Dan yang menjadi kendala adalah kredit macet dan sulitnya mencari nasabah yang produktif.

Rakyat”, yang diterbitkan dalam Jurnal Al‐Mizan, Volume. 10 Nomor 1, Juni 2014, hal 69-80. Penelitian ini mengunakan metode kualitatif deskriptif yang bertujuan untuk mengetahui upaya dan peran BMT dalam meningkatkan posisi ekonomi rakyat. Hasil dari penelitian ini menunjukkan bahwa upaya yang dilakukan oleh BMT telah membuahkan hasil yang cukup signifikan, dimana BMT mampu berperan aktif dalam membantu memberdayakan perekonomian para pelaku ekonomi lemah.

Endah Wartiningsih dan Tuty Herawati (2010) melakukan

penelitian yang berjudul “Peran BMT dalam Pemberdayaan Masyarakat Melalui Usaha Kecil (Studi kasus BMT As-Salam, Beji Timur, Depok)”. Penelitian ini mengunakan metode kualitatif yang bertujuan untuk mengetahui sejauh mana peran BMT terhadap masyarakat sekitarnya. Hasil penelitian menyebutkan bahwa diperoleh kesimpulan keberadaan BMT sangat dibutuhkan pedagang kecil sebagai nasabah BMT, para pedagang di wilayah Beji Timur sangat terbantu dengan keberadaan BMT ini. Hal ini dilihat dengan meningkatnya jumlah pembiayaan di BMT As- Salam.

Novada Mahardi Putra (2012), melakukan penelitian dalam

adalah deskriptif kualitatif. Hasil penelitian ini adalah BMT Beringharjo cabang Ponorogo sudah memberdayakan pengusaha UMKM yang menjadi nasabahnya. Pemberdayaan tersebut berupa pelatihan, pendampingan, dan pembinaan secara informal, serta pemberian pembiayaan. Pengusaha UMKM setelah mendapat pembiayaan dari BMT Beringharjo cabang Ponorogo mengalami perkembangan bisnis lebih baik ditinjau dari pemasaran, keuangan, teknologi, manajemen, administrasi, akuntansi, serta modal dan pendapatan. Penelitian selanjutnya untuk melengkapi secara komprehensif, untuk BMT di Indonesia diharapkan mengadakan pelatihan secara formal.

Hardianto Ritonga melakukan penelitian yang berjudul “Peran Baitul Maal Wat Tamwil Dalam Pemberdayaan Usaha Kecil Mikro dan Menengah (Studi Kasus Baitul Maal Wat Tamwil Amanah Ummah Surabaya)”. Penelitian ini mengunakan metode kualitatif deskriptif. Hasil penelitian ini menunjukkan bahwa BMT Amanah Ummah sudah berperan aktif dalam memberdayakan UMKM dimasyarakat Surabaya. Pemberdayaan tersebut dilakukan melalui tiga hal yaitu: memberikan pembiayaan kepada pedagang kecil, melakukan pembinaan dan memberikan pelayanan seperti pemasaran produk/jasa kepada masyarakat.

Era Ikhtiani Rois (2010) juga melakukan penelitian yang berjudul “Peran BMT Barokah dalam Pemberdayaan Usaha Kecil di Pasar

menunjukkan bahwa pemberdayaan yang dilakukan oleh BMT Barokah melalui optimalisasi dana ZIS, dengan memberikan bantuan melalui pembiayaan-pembiayaan dan bantuan pendidikan bagi para siswa TK, SD, MTS sampai SMK melalui beasiswa.

Dari beberapa penelitian yang diungkapkan di atas pada dasarnya penelitian tersebut bertujuan untuk mengupayakan penyaluran dana melalui pembiayaan secara maksimal dengan berbagai macam bentuk program dalam memanfaatkan dana yang dikelola bagi pengusaha kecil atau masyarakat. Oleh karena itu, dalam penelitian ini peneliti ingin mengetahui sejauh mana dampak dari manfaat penyaluran dana tersebut dalam mensejahterakan masyarakat.

Jadi terdapat persamaan dan perbedaan antara penelitian terdahulu dengan penelitian sekarang yang akan dilakukan penulis. Persamaan tersebut di antaranya:

1. Lembaga yang akan diteliti, yaitu BMT.

2. Objek yang dikaji, yaitu pembiayaan terhadap sektor produktif.

Sedangkan perbedaannya adalah :

1. Metode yang digunakan peneliti adalah metode kualitatif deskriptif dengan fokus pada studi kasus yang terkait dengan usaha pemberdayaan masyarakat melalui usaha kecil.

B. Kerangka Teori

1. Perkembangan Teori Pemberdayaan Masyarakat

Pemberdayaan adalah suatu proses yang berjalan terus-menerus untuk meningkatkan kemampuan dan kemandirian masyarakat dalam meningkatkan taraf hidupnya, upaya itu hanya dilakukan dengan membangkitkan keberdayaan mereka, untuk memperbaiki kehidupan di atas kekuatan sendiri. Asumsi dasar yang dipergunakan adalah bahwa setiap manusia mempunyai potensi dan daya, untuk mengembangkan dirinya menjadi lebih baik. Dengan demikian, pada dasarnya manusia itu bersifat aktif dalam upaya peningkatan keberdayaan dirinya.dalam rangka pemberdayaan ini upaya yang amat pokok adalah peningkatan taraf pendidikan dan derajat kesehatan serta akses ke dalam kemampuan sumber ekonomi seperti modal, keterampilan, teknologi, informasi dan lapangan kerja, pemberdayaan ini menyangkut pembangunan sarana dan prasarana dasar, baik fisik maupun non fisik (Hasan, 2002: 56-57).

Sedangkan menurut Undang-Undang No 20 Tahun 2008 Pemberdayaan adalah upaya yang dilakukan Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat secara sinergis dalam bentuk penumbuhan iklim dan pengembangan usaha terhadap Usaha Mikro, Kecil, dan Menengah sehingga mampu tumbuh dan berkembang menjadi usaha yang tangguh dan mandiri.

Secara etimologi, pemberdayaan berasal dari kata „budaya‟ yang

berarti adalah kemampuan untuk melakukan sesuatu ataukemampuan untuk bertindak. Secara empirik pemberdayaan masyarakat dan pemihakan kepada yang lemah dan kurang mampu dipahami sebagi usaha mencegah keadaan persaingan yang tak seimbang, tetapi bukan berarti mengisolasi atau menutup diri dari interaksi dan pemberdayaan masyarakat dengan menciptakan iklim yang sehat. Untuk itu pemberdayaan masyarakat mengandung pengertian memihak (targetting), mempersiapkan (enabling), dan melindungi (protecting) (Kamus Besar Bahasa Indonesia).

2. Pemberdayaan Masyarakat

strategi memanfaatkan berbagai kemampuan yang dimiliki (Abu Hurairah, 2007: 87).

Berkenaan dengan pemberdayaan, ada tiga power yang bisa menguatkan kapasitas masyarakat. Adapun power tersebut adalah :

1. Power to (kekuatan untuk) merupakan kemampuan seseorang untuk bertindak, rangkaian ide dari kemampuan.

2. Power with (kekuatan dengan) merupakan tindakan bersama, kemampuan untuk bertindak bersama. Dasarnya saling mendukung, solidaritas dan kerjasama. Power with dapat membantu membangun jembatan dengan menarik perbedaan jarak untuk mengubah atau mengurangi konflik sosial dan mempertimbangkan keadilan relasi. 3. Power within (kekuatan di dalam) merupakan harga diri dan martabat

individu atau bersama. Power within ini merupakan kekuatan untuk membayangkan dan membuat harapan. Sehingga di dalamnya berupa niat, kemauan, kesabaran, semangat dan kesadaran (http://www.powercube.net, diakses pada tanggal 14 Nopember 2016 pukul 13.20 WIB).

Edi Suharto (1998:220) menjelaskan pemberdayaan dapat dilakukan melalui tiga pendekatan yaitu:

tugas-tugas kesehariannya. Model ini sering disebut sebagai pendekatan yang berpusat pada tugas (task centered approach).

2. Pendekatan mezzo. Pemberdayaan dilakukan terhadap kelompok masyarakat, pemberdayaan dilakukan dengan menggunakan pendekatan kelompok sebagai media intervensi. Pendidikan, pelatihan, dinamika kelompok biasanya digunakan sebagai strategi dalam meningkatkan kesadaran, pengetahuan, keterampilan serta sikap-sikap kelompok agar memiliki kemampuan memecahkan permasalahan yang dihadapi.

3. Pendekatan makro. Pendekatan ini sering disebut dengan strategi sistem pasar (large-system strategy), karena sasaran perubahan diarahkan pada sistem lingkungan yang luas. Perumusan kebijakan, perencanaan sosial, kampanye, aksi sosial, pengorganisasian dan pengembangan masyarakat adalah beberapa strategi dalam pendekatan ini (http://kertyawitaradya.wordprees, diakses pada tanggal 14 Nopember 2016 pukul 14.52 WIB).

Untuk melakukan pemberdayaan masyarakat secara umum dapat diwujudkan dengan menerapkan prinsip-prinsip dasar pendampingan masyarakat (Karsidi, 1988), sebagai berikut:

a. Belajar Dari Masyarakat

pengetahuan tradisional masyarakat serta kemampuan masyarakat untuk memecahkan masalah-masalah sendiri. b. Pendamping sebagai Fasilitator

Masyarakat sebagai Pelaku Konsekuensi dari prinsip pertama adalah perlunya pendamping menyadari perannya sebagai fasilitator dan bukannya sebagai pelaku atau guru. Untuk itu perlu sikap rendah hati serta kesediaan belajar dari masyarakat dan menempatkan warga masyarakat sebagai narasumber utama dalam memahami keadaan masyarakat itu sendiri. Bahkan dalam penerapannya masyarakat dibiarkan mendominasi kegiatan. Kalaupun pada awalnya peran pendamping lebih besar, harus diusahakan agar secara bertahap peran itu bisa berkurang dengan mengalihkan prakarsa kegiatan-kegiatan pada warga masyarakat itu sendiri.

c. Saling Belajar, Saling Berbagi Pengalaman 3. Tujuan Pemberdayaan Masyarakat

Tujuan pemberdayaan adalah memperkuat kekuasaan masyarakat khususnya kelompok lemah yang tidak berdaya, karena kondisi internal (misalnya persepsi mereka sendiri) maupun karena kondisi eksternal (ditindas oleh struktur sosial yang tidak adil). Guna memahami tentang pemberdayaan perlu diketahui konsep mengenai kelompok lemah dengan ketidakberdayaan yang di alaminya. Beberapa kelompok yang dapat dikategorikan sebagai kelompok lemah atau tidak berdaya meliputi: 1. Kelompok lemah secara struktural, baik lemah secara kelas, gender

2. Kelompok lemah khusus, seperti manula, anak-anak dan remaja, penyandang cacat, gay dan lesbian, masyarakat terasing.

3. Kelompok lemah secara personal, yakni mereka yang mengalami masalah pribadi dan atau keluarga (Ibid, hal.60)

4. Tingkatan Pemberdayaan

Adapun tingkatan keberdayaan masyarakat menurut Susiladirhati yang dikutip dalam bukunya Abu Hurairah adalah sebagai berikut:

1. Tingkat keberdayaan pertama adalah terpenuhinya kebutuhan dasar. 2. Tingkat keberdayaan kedua adalah penguasaan dan akses terhadap

berbagai sistem dan sumber yang diperlukan.

3. Tingkat keberdayaan ketiga adalah dimilikinya kesadaran penuh akan berbagai potensi, kekuatan dan kelemahan diri serta lingkungan. 4. Tingkat keberdayaan keempat adalah kemampuan berpartisipasi

secara aktif dalam berbagai kegiatan yang bermanfaat bagi lingkungan yang lebih luas.

5. Tingkat keberdayaan kelima adalah kemampuan untuk mengendalikan diri dan lingkungannya. Tingkatan kelima ini dapat dilihat dari keikutsertaan dan dinamika masyarakat dalam mengevaluasi dan mengendalikan berbagai program dan kebijakan institusi dan pemerintah (Abu Hurairah, hal 90).

1. Meningkatkan suplai kebutuhan-kebutuhan bagi kelompok masyarakat yang paling tidak berdaya (miskin).

2. Upaya penyadaran untuk memahami diri yang meliputi potensi, kekuatan dan kelemahan serta memahami lingkungannya.

3. Pembentukan dan penguatan institusi, terutama institusi di tingkat lokal.

4. Upaya penguatan kebijakan.

5. Pembentukan dan pengembangan jaringan usaha atau kerja (Ibid, hal. 92).

5. Indikator Keberhasilan Pemberdayaan Masyarakat

Untuk mengetahui fokus dan tujuan pemberdayaan secara operasional, maka perlu diketahui berbagai indikator keberdayaan yang dapat menunjukkan seseorang itu berdaya atau tidak. Sehingga ketika sebuah program pemberdayaan diberikan, segenap upaya dapat dikonsentrasikan pada aspek-aspek apa saja dari sasaran perubahan (misalnya keluarga miskin) yang perlu dioptimalkan.

1. Kesejahteraan

Dimensi ini merupakan tingkat kesejahteraan masyarakat yang diukur dari tercukupinya kebutuhan dasar seperti sandang, papan, pangan, pendapatan,pendidikan dan kesehatan.

2. Akses

Dimensi ini menyangkut kesetaraan dalam akses terhadap sumber daya dan manfaat yang dihasilkan oleh adanya sumber daya. Tidak adanya akses merupakan penghalang terjadinya peningkatan kesejahteraan. Kesenjangan pada dimensi ini disebabkan oleh tidak adanya kesetaraan akses terhadap sumber daya yang dipunyai oleh mereka yang berada di kelas lebih tinggi dibanding mereka dari kelas rendah, yang berkuasa dan dikuasai, pusat dan pinggiran. Sumber daya dapat berupa waktu, tenaga, lahan, kredit, informasi, keterampilan dan sebaginya.

3. Kesadaran kritis

4. Partisipasi

Keberdayaan dalam tingkat ini adalah masyarakat terlibat dalam berbagai lembaga yang ada didalamnya. Artinya, masyarakat ikut andil dalam proses pengambilan keputusan dan dengan demikian maka kepentingan mereka tidak terabaikan

5. Kontrol

Keberdayaan dalam konteks ini adalah semua lapisan masyarakat ikut memegang kendali terhadap sumber daya yang ada. Artinya, dengan sumber daya yang ada, semua lapisan masyarakat dapat memenuhi hak-haknya, bukan hanya segelintir orang yang berkuasa saja yang menikmati sumber daya, akan tetapi semua lapisan masyarakat secara keseluruhan. Masyarakat dapat mengendalikan serta mengelola sumber daya yang dimiliki.

Indikator keberhasilan yang dipakai untuk mengukur keberhasilan program pemberdayaan masyarakat mencakup hal-hal sebagai berikut: 1. Berkurangnya jumlah penduduk miskin.

2. Berkembangnya usaha peningkatan pendapatan yang dilakukan oleh penduduk miskin dengan memanfaatkan sumber daya yang tersedia. 3. Meningkatnya kepedulian masyarakat terhadap upaya peningkatan

kesejahteraan keluarga miskin di lingkungannya.

kelompok, serta makin luasnya interaksi dengan kelompok lain di dalam masyarakat.

5. Meningkatnya kapasitas masyarakat dan pemerataan penndapatan yang ditandai oleh peningkatan pendapatan keluarga miskin yang mampu memenuhi kebutuhan pokok dan kebutuhan sosial dasarnya (Sumodiningrat, 1999: 138-139).

6. Pemberdayaan dalam Pandangan Islam

Islam adalah agama rahmatan lil „alamin. Dengan kata lain dapat

dinyatakan bahwa Islam merupakan agama yang sarat akan manfaat dan maslahat baik bagi individu maupun sosial. Islam merupakan agama yang senantiasa mengajarkan untuk memberikan manfaat dan maslahat kepada sesama manusia maupun sesama ciptaan Allah.

Di sini, Islam mengajarkan kepada umatnya untuk saling tolong menolong antara satu dengan yang lain. Segala bentuk perbedaan yang mewarnai kehidupan manusia merupakan salah satu isyarat kepada umat manusia agar saling membantu satu sama lain sesuai dengan ketetapan Islam.

Artinya: “Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam hal berbuat dosa dan pelanggaran.” (Q.S Al-Maidah: 2).

Dengan adanya tolong menolong memupuk untuk terciptanya persaudaraan, persatuan dan kasih sayang antar umat Islam. Sehingga menjadikan umat yang kuat dan kokoh. Adapun salah satu bentuk tolong menolong ini adalah dengan tidak membiarkan saudaranya terselubung di dalam ketidakberdayaan. Seperti halnya yang dilakukan oleh BMT Bina Ihsanul Fikri Cabang Yogyakarta ini dalam melakukan berbagai upaya untuk memberdayakan anggotanya.

7. Pemberdayaan Masyarakat Oleh BMT

dari ZIS yang tidak dibebani biaya pinjaman (pinjaman lunak yang bersifat sosial). Kedua, divisi baitul tamwil yaitu menggerakan simpanan dan penyaluran dana (pembiayaan modal) dengan sistem bagi hasil. Diharapkan dengan sistem ekonomi Islam, masyarakat termasuk umat Islam mampu menerapkannya untuk meningkatkan kesejahteraan hidup mereka (Dewi Yusuf, 2014:76)

Oleh karena itu BMT sebagai lembaga keuangan non bank yang beroperasi pada level paling bawah berperan aktif dan maksimal untuk ikut menggerakan dan memberdayakan ekonomi rakyat. Ada tiga peran yang dimainkan BMT dalam membantu memberdayakan ekonomi rakyat dan sosialisasi sistem syariah secara bersama yaitu (Dwi Agung, 1999:6); a. Sektor finansial, yaitu dengan cara memberikan fasilitas pembiayaan

kepada para pengusaha kecil dengan konsep syariah, serta mengaktifkan nasabah yang surplus dana untuk menabung.

b. Sektor riil, dengan pola binaan terhadap para pengusaha kecil manajemen, teknis pemasaran dan lainnya untuk meningkatkan profesionalisme dan produktivitas, sehingga para pelaku ekonomi tersebut mampu memberikan konstribusi laba yang proporsional untuk ukuran bisnis.

Dalam mengusahakan pemberdayaan UMKM ada beberapa langkah yang dapat dilakukan oleh BMT, sebagai berikut (Tambunan, (2002:36) :

a. Dukungan dan sifat birokrasi yang kondusif

1) Menciptakan sistem intensif dan intensifikasi yang tepat lewat kebijakan fiskal

2) Mengurangi secara maksimal intervensi (campur tangan) langsung dalam setiap sikap dalam proses dan mekanisme bisnis masyarakat

3) Mengurangi secara maksimal peluang kontak langsung antara birokrat dan pengusaha dalam urusan bisnis

4) Mengusahakan keterbukaan dan pemberian peluang sama dan pelayanan proporsional dan adil pada semua warga negara

b. Melengkapi/memperkuat kelembagaan pasar

1) Memperbanyak usaha lembaga perantara yang menjembatani sektor ekonomi rakyat yang berskala kecil, banyak dan tersebar luas itu dengan kelompok usaha ekonomi besar dan kuat

2) Mengupayakan adanya perlindungan yang optimal dalam kondisi pasar yang mahal dan dilengkapi dengan perangkat perlindungan hukum yang adil, cepat dan murah serta tegas 3) Dukungan modal dan pelayanan yang optimal dengan

berbagai inovasi yang diperlukan bagi warga masyarakat ekonomi lemah/kecil

sebagai usahawan (usaha mandiri) maupun sebagai ahli yang profesional

5) Tercegahnya struktur pasar ke dalam bentuk-bentuk monopoli dan oligopoli serta selalu menghindarkan berbagai bentuk hambatan bagi para pelaku ekonomi baik pedekatan dari sejumlah kecil kelompok kepentingan tertentu maupun dari oknum aparat birokrasi

c. Pembentukan lembaga sosial atau yayasan sosial yang bergerak dalam peningkatan kualitas SDM

1) Diutamakan pendidikan yang bersifat praktis, pemagangan untuk membentuk usahawan kecil yang tanggap terhadsemua peluang usaha, mempunyai kemampuan rata-rata kepemimpinan

2) Memberi jasa asistensi dan konsultasi ditempat kerja yang mungkin gratis pada awalnya, kemudian berangsur-angsur disubsidi dan akhirnya mampu membayar sendiri

3) Tempat latihan diusahakan ditempat produksi/pabrik/perusahaan kelompok besar/ekonomi kuat dalam suatu jangka waktu tertentu, dan dapat dilanjutkan dalam bentuk asistensi dan konsultasi setelah masing-masing kembali ketempat semula

4) Dana untuk kegiatan ini dapat berasal dari partisipasi para usaha besar sampai tingkat minimal tertentu atau dapat dibantu oleh subsidi pemerintah.

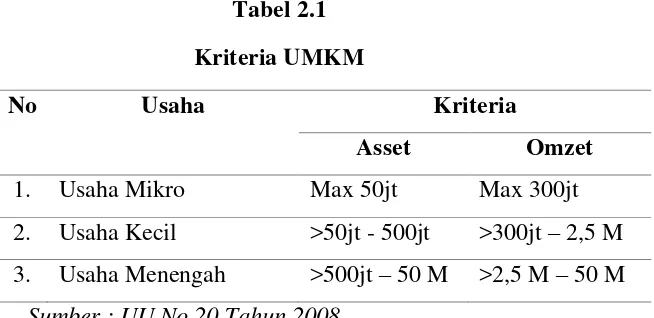

8. UMKM (Usaha Mikro Kecil dan Menengah)

dalam payung hukum. Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) ada beberapa kriteria yang dipergunakan untuk mendefinisikan pengertian dan kriteria Usaha Mikro, Kecil dan Menengah. Kriteria tersebut digolongkan berdasarkan jumlah aset dan omset yang dimiliki oleh sebuah usaha.

Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk Usaha Mikro (UMI), adalah entitas usaha yang mempunyai memiliki kekayaan bersih paling banyak Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000. Sementara itu, Usaha Menengah (UM) merupakan entitas usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp 200.000.000 s.d. Rp 10.000.000.000, tidak termasuk tanah dan bangunan.

kegiatan/usaha yang mempunyai penjualan/omset per tahun setinggi-tingginya Rp 600.000.000 atau aset/aktiva setinggi-setinggi-tingginya Rp 600.000.000 (di luar tanah dan bangunan yang ditempati) terdiri dari : (1) badang usaha (Fa, CV, PT, dan koperasi) dan (2) perorangan (pengrajin/industri rumah tangga, petani, peternak, nelayan, perambah hutan, penambang, pedagang barang dan jasa).

9. Teori Usaha Mikro

Kriteria yang digunakan oleh Departemen Tenaga Kerja dan Badan Pusat Statistik adalah kriteria tenaga kerja (tk) (Wiranta, 2005: 18 dalam Supadie, 2013: 59), yakni usaha mikro atau rumah tangga menggunakan tenaga kerja 1-4 TK, usaha kecil menggunakan 5-19 TK, dan usaha menengah memperkerjakan sekitar 20-99 TK.

Adapun ciri-ciri usaha mikro dan contoh usaha mikro sebagai berikut (http://usaha-umkm.blog.com dalam Supadie, 2013: 61)

a. Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti.

b. Tempat usahanya tidak selalu menetap, sewaktu- waktu dapat pindah tempat.

c. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan keuangan keluarga dengan keuangan usaha.

e. Tingkat pendidikan rata-rata relatif sangat rendah.

f. Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank.

g. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh usaha mikro antara lain :

a. Usaha tani pemilik dan penggarap perorangan, peternak, nelayan, dan pembudidaya.

b. Industri makanan dan minuman, industri meubelair pengolahan kayu dan rotan, industri pandai besi pembuat alat-alat pertanian dan perkebunan.

c. Usaha perdagangan seperti kaki lima serta pedagang di pasar dan lain-lain.

d. Peternak ayam, itik, dan perikanan.

e. Usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan penjahit (konveksi).

menabung yang rendah, dan mahalnya biaya transaksi (Ismawan, http:www//akatiga.com dalam Supadie, 2013: 63).

Akibat asumsi tersebut, maka aksesibilitas dari pengusaha mikro terhadap sumber keuangan formal rendah, sehingga kebanyakan mereka mengandalkan modal apa adanya yang mereka miliki. Realitas tersebut

membuktikan bahwa rakyat miskin (pengusaha mikro) bukanlah “orang

yang tidak punya” (the have not) mereka “punya” tetapi sedikit (the have little). Meski dengan sedikitnya apa yang mereka miliki, mereka tetap ulet berusaha dengan modal seadanya pada masing-masing.

Sementara itu bila mereka meminjam dana untuk modal, lebih dari 70% berasal dari lain-lain (bukan lembaga keuangan formal/bank). Dari

pengalaman lapangan, yang dimaksud dengan “lain-lain”, mayoritas dari usaha mikro tersebut terjebak pada money lender (rentenir). Kisaran bunga utang dari rentenir sangat tinggi. Meski demikian, herannya pengusaha mikro hidup dan berjalan dengan sistem tersebut. Namun, tentu saja mereka tetap terbonsai dan sulit berkembang. Salah satu cara untuk memecahkan persoalan yang pelik itu, yaitu pembiayaan masyarakat miskin pengusaha mikro, adalah melalui keuangan mikro seperti BMT (Ismawan, http://www.akatiga.com dalam Supadie, 2013: 64).

kebutuhan sumber daya lainnya, seperti: untuk memenuhi kebutuhan alat, sarana, bangunan dan untuk pembiayaan operasi perusahaan. Termasuk operasi perusahaan diantaranya memberikan reward kepada tenaga kerja yang dilibatkan dan dibutuhkan oleh kegitan bisnis, untuk membiayai keperluan operasi (kegiatan) lainnya. Oleh karena itu, sumber permodalan merupakan faktor sumber daya ekonomi yang penting yang perlu disediakan, baik dalam konteks investasi dan operasional.

Jika bisnis syariah komit atas sistem perolehan dan pengelolaan dana tentu dana yang hendak digunakan tidak menggunakan klausul riba (interest) sebagai instrumen pembiayaan. Profit diberikan karena modal memberikan andil tertentu. Sementara risk diperhitungkan manakala takdir bahwa bisnis (sebagai pengguna dana) mengalami kerugian dan pemilik modal diperhitungkan menanggung risiko ini secara proporsional sesuai dengan proporsi dana dan tenaga (skill) yang dikontribusikan.

10.Kriteria UMKM

a. Berdasarkan Undang-Undang Nomor 20 Tahun 2008

Menurut Undang-Undang Nomor 20 Tahun 2008, kriteria UMKM digolongkan berdasarkan jumlah aset dan omset yang dimiliki oleh sebuah usaha.

Tabel 2.1 Kriteria UMKM

No Usaha Kriteria

Asset Omzet

1. Usaha Mikro Max 50jt Max 300jt

2. Usaha Kecil >50jt - 500jt >300jt – 2,5 M 3. Usaha Menengah >500jt – 50 M >2,5 M – 50 M Sumber : UU No 20 Tahun 2008

b. Kriteria UMKM Berdasarkan Perkembangan

Dari sudut pandang perkembangannya Rahmana (2008) mengelompokkan UMKM dalam beberapa kriteria, yaitu:

1) Livelihood Activities, merupakan Usaha Kecil Menengah yang digunakan sebagai kesempatan kerja untuk mencari nafkah, yang lebih umum dikenal sebagai sektor informal. Contohnya adalah pedagang kaki lima.

2) Micro Enterprise, merupakan Usaha Kecil Menengah yang memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan.

4) Fast Moving Enterprise, merupakam Usaha Kecil Menengah yang telah memiliki jiwa kewirausahaan dan akan melakukan transformasi menjadi Usaha Besar (UB).

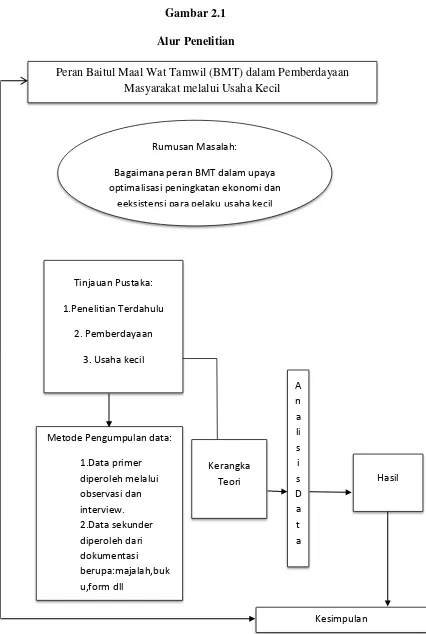

Gambar 2.1 Alur Penelitian

Rumusan Masalah:

Bagaimana peran BMT dalam upaya optimalisasi peningkatan ekonomi dan

eeksistensi para pelaku usaha kecil

Tinjauan Pustaka:

BAB III Metode Penelitian

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kualitatif. Penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah (sebagai lawannya adalah eksperimen), di mana peneliti sebagai instrument kunci (Sugiyono, 2009:15). Metode pendekatan kualitatif yang dimaksud dalam penelitian ini yaitu dengan cara mencermati kasus yang ada di lapangan.

B. Populasi dan Sampel

Populasi yang digunakan untuk menyebutkan serumpun atau sekelompok obyek yang menjadi sasaran penelitian. Oleh karena itu, populasi merupakan keseluruhan (universum) dari obyek penelitian (Bungin, 2009: 99). Dalam penelitian ini yang dijadikan populasi adalah BMT Bina Ihsanul Fikri Yogyakarta yang berperan dalam memberikan pembiayaan.

Metode sampling adalah tehnik menarik atau mengambil sampel penelitian. Metode sample yang digunakan adalah purposive sampling atau disebut pula dengan Judgement Sampling, yaitu cara pengambilan sampel yang didasarkan pada perhitung-perhitungan tertentu (Samsuri, 2011 :95). Pemilihan sampel ini dipilih secara purposive sampling dengan pertimbangan tertentu. Adapun pertimbangan-pertimbangan pengambilan sampel, sebagai berikut:

1) Nasabah pembiayaan sektor usaha kecil BMT BIF dengan pembiayaan untuk modal usaha.

2) Nasabah non Golbertab (Golongan berpenghasilan tetap).

3) Minimal 2 tahun menjadi nasabah pembiayaan BMT Bina Ihsanul Fikri

Jadi, penentuan jumlah sampel dalam penelitian ini dilakukan saat peneliti mulai memasuki lapangan dan selama penelitian berlangsung (emergent sampling design) (Sugiyono, 2011: 218-219).

C. Jenis Data

a. Data Primer

Data primer yang dikumpulkan dalam penelitian ini adalah data yang diperoleh dan dikumpulkan secara langsung dari lapangan yang menjadi objek penelitian atau yang diperoleh langsung dari responden yang berupa keterangan atau fakta-fakta melalui wawancara dengan nara sumber. Narasumber dari penelitian ini yaitu pegawai BMT Bina Ihsanul Fikri dan nasabah-nasabah pembiayaan usaha kecil di BMT Bina Ihsanul Fikri.

Data yang diperoleh adalah informasi yang berkaitan dengan pendapatan sebelum dan sesudah pembiayaan. Penelitian ini ditujukan dengan harapan dapat membuat sebuah kesimpulan tentang pengaruh yang ditimbulkan setelah pembiayaan.

b. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung dari obyek penelitian dan sebagai data penunjang yang akan mendukung data primer yang diperoleh dari studi kepustakaan seperti koran, buku-buku, jurnal, skripsi, website dan sumber-sumber lainnya yang mendukung penelitian ini

D. Teknik Pengumpulan Data

data kualitatif yang paling independen terhadap metode pengumpulan data dan tehnik analisis adalah motode sebagai berikut :

a. Observasi, Dalam observasi ini, peneliti menggunakan observasi partisipatif yaitu peneliti terlibat dengan kegiatan sehari-hari orang yang sedang diamati atau yang digunakan sebagai sumber data penelitian (Sugiyono, 2011: 227).

b. Wawancara (interview), Wawancara adalah pengumpulan data dengan memperoleh informasi secara langsung melalui tanya jawab dengan pihak-pihak yang diwawancarai berdasarkan daftar pertanyaan yang telah disiapkan, tetapi tidak menutup kemungkinan muncul pertanyaan lain ketika wawancara sedang berlangsung dalam memperoleh data dan informasi yang diperlukan.

c. Dokumentasi, metode yang digunakan menelusuri data historis atau data sekunder. Pada tahap dokumentasi dilakukan dengan cara mengamati serta mengumpulkan dokumen-dokumen yang berkaitan dengan BMT Bina IhsanulFikri guna melengkapi data diperlukan. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif.

E. Teknik Analisis Data

mana yang penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain (Sugiyono, 2012: 244).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum BMT – Bina Ihsanul Fikri (BIF) Yogyakarta

1. Sejarah BMT Bina Ihsanul Fikri (BIF)

BMT Bina Ihsanul Fikri (BIF) merupakan lembaga keuangan syariah yang menitik beratkan pada pemberdayaan ekonomi kelas bawah yang didirikan dan memiliki oleh masyarakat pada tahun 1996 didaerah Gedong Kuning Yogyakarta.

Munculnya ide untuk mendirikan BMT BIF ini karena melihat banyak pengusaha kecil potensial tetapi tidak terjangkau oleh bank, selain itu juga karena selama ini dakwah islam belum mampu menyentuh kebutuhan ekonomi umat. Sehingga seringkali kebutuhan modalnya dicukupi oleh rentenir dan lintah darat yang suku bunganya sangat besar dan juga merupakan praktek riba serta sangat memberatkan masyarakat, karena masyarakat diharuskan membayar bunga tambahan dari dana yang dipinjam. Keprihatinan ini mendorong untuk berdirinya BMT BIF.

kuning sebagai bahan untuk di teliti, kemudian untuk dijadikan Alternatif tempat atau lokasi BMT BIF.

Sehingga pada tanggal 1 maret 1996 ditetapkan sebagai tanggal operasional BMT BIF, tetapi pada tanggal tersebut ternyata BMT BIF belum dapat beroperasi seperti yang telah direncanakan, karena adanya sebab tertentu.

Akhirnya BMT BIF mendeklarasikan diri berdiri dan mulai beroperasi pada tanggal 11 maret 1996, kemudian pada tanggal 15 mei 1997, lembaga keuangan syariah ini memperoleh badan hukum No. 159/BH/KWK.12/V/1997.

Pada prinsipnya usaha BMT BIF dibagi menjadi dua yaitu Baitul Maal (usaha sosial) dan Baitul Tamwil (usaha bisnis). Usaha sosial ini bergerak dalam penghimpunan dana zakat, infak, dan shodaqoh (ZIS) serta menstasyarufkannya kepada delapan Ashnaf. Skala proritasnya dimaksud untuk mengentaskan kemiskinan melalui program ekonomi produktif dan meningkatkan kesadaran masyarakat tentang etika bisnis serta bantuan sosial, seperti beasiswa anak asuh, biaya bantuan kesehatan serta perlindungan kecelakaan diri dengan asuransi, karena BMT BIF mengadakan kerja sama dengan Asuransi Takaful.

dan deposito berjangka, kemudian disalurkan dalam bentuk pembiayaan atau kredit kepada pengusaha kecil, dengan sistem bagi hasil (http://bmt-bif.co.id, diakses pada tanggal 10 Oktober 2016 pukul 20.45 WIB).

2. Visi dan Misi BMT Bina Ihsanul Fikri (BIF) Yogyakarta VISI

Lembaga keuangan syariah yang sehat dan unggul dalam memberdayakan ummat

MISI

1. Menerapkan nilai syariah untuk kesejahteraan bersama

2. Memberikan pelayanan yang terbaik dalam jasa keuangan mikro syariah

3. Mewujudkan kehidupan ummat yang islami

TUJUAN :

1. Meningkatkan kesejahteraan anggota, pengelola dan umat 2. Turut berpartisipasi aktif dalam membumikan ekonomi umat 3. Menyediakan permodalan islami bagi usaha mikro

MOTTO

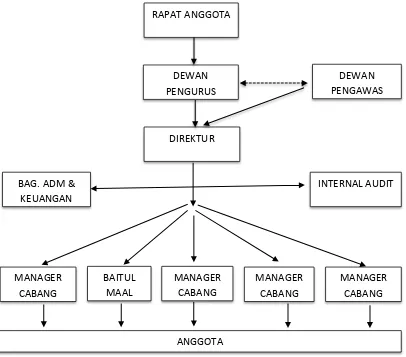

3. Struktur Organisasi BMT Bina Ihsanul Fikri (BIF) Yogyakarta Gambar 4.1

Struktur Organisasi BMT BIF Yogyakarta

RAPAT ANGGOTA

DEWAN PENGURUS

DIREKTUR

BAG. ADM & KEUANGAN

DEWAN PENGAWAS

INTERNAL AUDIT

BAITUL MAAL MANAGER

CABANG

MANAGER CABANG MANAGER

CABANG MANAGER

CABANG

4. Susunan Pengurus BMT Bina Ihsanul Fikri

SUSUNAN KEPENGURUSAN PERIODE 2013-2016 Pengurus

Direktur : Muhammad Ridwan, SE, M.Ag

Manager HRD : Supriyadi ,SH,MM

Internal Audit : Hari Yunianto, SE, Akt Pengelola Kantor Cabang

Manager Cabang GK : Saifu Rijal,SH, MM Manager Cabang Sleman : Nur Astuti Rahmawati, SE Manager Cabang Nitikan : Yudana Octy Sagijo, SE Manager Cabang Bugisan : Sutardi, SHI, MEK Manager Cabang Pleret : Heni Purnoko, A.Md Manager Cabang Sleman Kota : Anton Supriyanto, S.IP Manager Cabang Tajem : Yeni Mastuti Istiqomah, SE Manager Cabang Parangtritis : Sudarmanto, S.Ag

Manager Gunungkidul : Abdul Aziz, S.SI

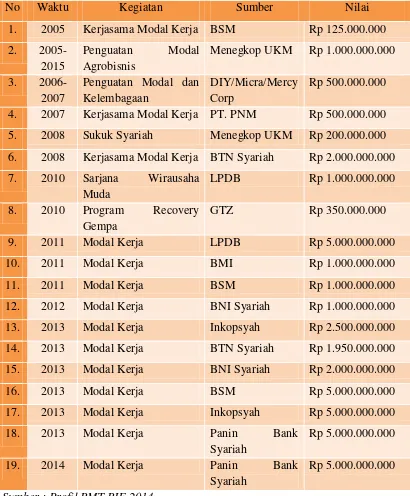

5. Kerja Sama BMT BIF Yogyakarta Tabel 4.2

Pengalaman Kerja Sama BMT BIF Yogyakarta

No Waktu Kegiatan Sumber Nilai

Menegkop UKM Rp 1.000.000.000 3. 2006-5. 2008 Sukuk Syariah Menegkop UKM Rp 200.000.000 6. 2008 Kerjasama Modal Kerja BTN Syariah Rp 2.000.000.000 7. 2010 Sarjana Wirausaha 13. 2013 Modal Kerja Inkopsyah Rp 2.500.000.000 14. 2013 Modal Kerja BTN Syariah Rp 1.950.000.000 15. 2013 Modal Kerja BNI Syariah Rp 2.000.000.000

16. 2013 Modal Kerja BSM Rp 5.000.000.000

17. 2013 Modal Kerja Inkopsyah Rp 5.000.000.000

6. Produk – Produk BMT Bina Ihsanul Fikri (BIF)

Produk-produk di BMT BIF Yogyakarta sebagai berikut: (Profile BMT BIF Yogyakarta)

a. Produk Penghimpunan Dana (Funding)

Dalam rangka memberikan pelayanan yang terbaik bagi masyarakatnya, Koperasi Simpan Pinjam dan Pembiayaan Syariah (Selanjutnya akan disebut KSPPS) BMT BIF mengembangkan produk penghimpunan dana kedalam beberapa jenis produk, yaitu :

1) Tabungan Wadi’ah

Tabungan wadi‟ah adalah titipan dana yang

setiap waktu dapat ditarik pemilik atau anggota dengan cara mengeluarkan semacam surat berharga pemindahbukuan atau transfer dan perintah

membayar biaya lainnya. Tabungan wadi‟ah

a) Wadi’ah amanah

Tabungan wadi‟ah amanah yaitu titipan

murni dan pihak dititip tidak boleh mengambil manfaat dari barang titipan tersebut, jika barang-barang tersebut berupa surat-surat berharga, sertifikat dan lain-lain.

b) Wadi’ah dhamanah

Produk ini bersifat tabungan yang dapat dimanfaatkan oleh pihak BMT sebagai pihak yang dititipi dan dikembalikan dalam bentuk mata uang yang tidak sama asal nilainya sama bahkan nasabah dapat menerima jasanya.

2) Tabungan Mudharabah

Tabungan Mudharabah yaitu simpanan umum di mana KSPPS BMT BIF memiliki kewenangan penuh untuk mengelolanya sesuai dengan prinsip syariah. Atas produk ini penyimpan akan mendapatkan bagi hasil setiap bulan. BMT BIF mengembangkan variasi tabungan mudharabah, yaitu:

a) Tabungan Umum (Tabif)

Tabungan Tabif merupakan simpanan anggota yang penarikannya dilakukan setiap saat untuk keperluaan sehari-hari.

b) Tabungan Qurban (Taqur)

bulanan, sedangkan pengambilannya hanya dilakukan menjelang Idul Qurban atau pada saat aqiqah.

c) Tabungan Pendidikan (Tapen)

i. setoran awal minimal Rp 1.000.000,- setoran perbulannya Rp 500.000,- tidak bisa diambil sewaktu-waktu

dengan jangka waktu

pengembaliannya pada saat pelaksanaan ibadah haji tiba.

e) Tabungan Walimah (Tawal)

Tabungan walimah ini digunakan untuk keperluan pernikahan atau walimahan, khitanan dan semacamnya. Penyetorannya dilakukan secara harian atau mingguan dan pengambilan tabungan pada saat menjelang walimah atau sejenisnya.

b. Deposito Mudharabah

Deposito Mudharabah, yakni simpanan yang jangka waktu pengambilannya sudah dipastikan. Atas dasar produk ini penyimpanan akan mendapatkan bagi hasil, yang umumnya lebih tinggi dibandingkan dengan tabungan. Deposito yang tersedia untuk pilihan waktunya yaitu minimal 3 bulan, dengan nilai nominal minimal Rp. 500.000,00.

*Per Rp. 1.000.000,00 dan bisa berubah - ubah setiap bulanya sesuai dengan pendapatan

No Produk Nisbah Setara *

c. Wakaf Tunai

Menurut UU No 41 tahun 2014, pasal 1 bahwa yang dimaksud wakaf adalah perbuatan hukum wakif untuk memisahkan dan atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentinganya guna keperluan ibadah dan atau kesejahteraan umum menurut syariah. sedangkan dalam pasal 16 ayat 3 disebutkan bahwa harta benda wakaf meliputi benda tidak bergerak seperti tanah dan benda bergerak seperti; uang, logam mulia, surat berharga dll.

Manfaat Wakaf Uang Di Baitul Maal BIF 1) Lebih Mudah

Semua orang bisa menjadi Wakif dan tidak perlu menunggu menjadi kaya. cukup dengan Rp. 500.000,- uang anda telah diinvestasikan dalam bentuk wakaf. 2) Lebih Fleksibel

Kupon Wakaf tersedia mulai Rp. 10.000,- dan setelah genap Rp. 500.000,- akan diterbitkan sertifikat Wakaf. 3) Jumlah Akan Bertambah

Harta Wakaf tidak boleh berkurang bahkan dengan wakaf uang akan meninggalkan harta wakaf karena uang akan diinvestasikan dan LKS bertanggungjawab terhadap keamanan harta wakaf.

4) Manfaat Mengalir Abadi

Uang Wakaf yang terkumpul akan disalurkan untuk pemberdayaan usaha produktif. masyarakat akan merasakan langsung manfaat wakaf sehungga manfaatnya akan mengalir sepanjang hayat

5) Investasi Akherat

d. BIF Consulting

BIF Consulting adalah salah satu produk pelayanan jasa di BMT BIF, yang ditujukan kepada para calon anggota yang ingin mengajukan menjadi anggota. Selain itu, juga ditujukan kepada anggota BMT yang mengalami kendala dalam melakukan transaksi, pembiayaan maupun dalam menjalankan produk dari BMT BIF. Jasa BMT Consulting yang banyak di lakukan oleh BMT BIF adalah seputar penjelasan tentang produk, cara bertransaksi dan bimbingan pembiayaan.

e. Produk Penyaluran Dana

Orientasi pembiayaan yang diberikan BMT adalah untuk mengembangkan dan meningkatkan pendapatan anggota dan BMT. Sasaran pembiayaan ini adalah semua ekonomi seperti pertanian, perdagangan, industri rumah tangga dan jasa. Untuk menjangkau umat sampai pada lapisan yang paling bawah, dalam bidang pembiayaan, KSPPS BMT BIF mengembangkan produknya dalam beberapa jenis, yaitu:

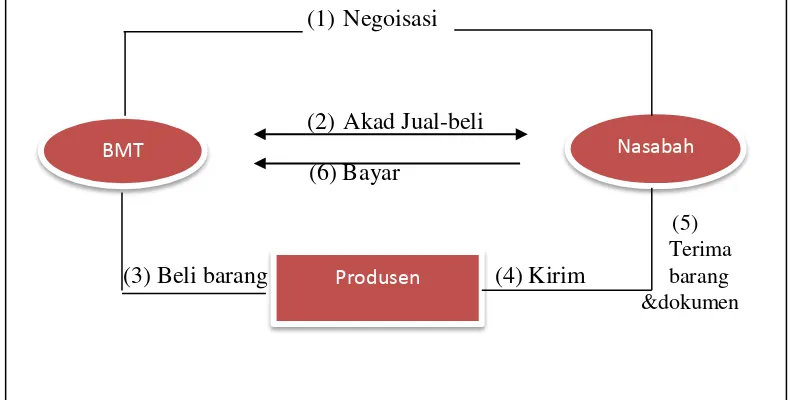

1) Jual Beli (Murabahah)

merupakan prinsip jual beli dengan bentuk penyediaan barang modal maupun investasi untuk pemenuhan kebutuhan modal atau investasi. Dari transaksi tersebut BMT mendapat sejumlah keuntungan karena sifatnya jual beli yang harus memenuhi konsep syariah. Adakalanya jual beli ini diawali dengan akad sewa beli (Ijarah munthahia bit tamlik).

Gambar 4.1 Skema Murabahah

Adapun persyaratan atas produk ini sebagai berikut:

a) Fotocopy KTP suami istri b) Fotocopy Kartu Keluarga c) Surat jaminan

d) Surat izin usaha

e) Slip gaji bagi karyawan

Manfaat bagi anggota :

a) Pembiayaan untuk pengembangan usaha anggota

b) Dana disediakan dari 100ribu - 50juta rupiah c) Jaminan berupa motor, mobil, surat tanah 2) Bagi Hasil (Mudharabah – Musyarakah)

a) Mudharabah (Modal 100% dari BMT BIF)

Mudharabah adalah perjanjian antara pihak BMT dan nasabah, di mana BMT menyediakan dana untuk modal kerja sedangkan peminjam berupaya mengelola dana tersebut untuk pegembangan usahanya. Jenis usaha yang dimungkinkan untuk diberikan pembiayaan adalah usaha-usaha kecil seperti pertanian, industri rumah tangga dan perdagangan.

Secara praktis akad mudharabah adalah kerjasama dua orang atau lebih, salah satu pihak menyediakan modal secara penuh dan pihak lain mengelola dan menjalankan usaha tersebut (Fatwa DSN –MUI N0. 07/DSN-MUI/IV/2000). Menurut Sayyid Sabiq dalam bukunya Muhammad Ridwan, mudharabah harus memenuhi persyaratan sebagai berikut :