UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH BIAYA PRODUKSI DAN HARGA JUAL

PULP

TERHADAP LABA PADA PT TOBA

PULP

LESTARI Tbk

SOSOR LADANG PORSEA

OLEH:

NAMA

: ESTA MINDO TAMBUN

NIM

: 050503120

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Biaya Produksi dan Harga Jual Pulp terhadap Laba pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea .”

Adalah benar hasil karya saya sendiri dan judul tersebut belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa dalam konteks penulisan

skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 01 Maret 2010

Yang membuat pernyataan

Nama: Esta Mindo Tambun

KATA PENGANTAR

Segala puji syukur dan hormat yang sebesar-besarnya kepada Tuhan Yang

Maha Esa atas berkat dan kuasaNya penulis bisa menyelesaikan skripsi ini dengan

baik.

Skripsi ini penulis persembahkan untuk keluarga tercinta, yaitu kedua

orangtua penulis B. Tambun dan R. Sitorus serta saudara-saudara penulis,

keluarga S. Tambun, keluarga R. Tambun, keluarga F. Tambun dan Daud

Tambun, terimakasih buat segala hal yang kalian berikan, kalian adalah orang

yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani kehidupan ini.

Skripsi ini berjudul Pengaruh Biaya Produksi dan Harga Jual Pulp terhadap Laba pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Dalam

kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya

kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat,

nasehat dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.Si,

Ak. selaku Ketua Departemen Akuntansi dan Sekretaris Departemen

3. Ibu Dra. Sri Mulyani, MBA, Ak. selaku Dosen Pembimbing, atas bimbingan

dan arahan Ibu dalam proses penyelesaian skripsi ini.

4. Bapak Drs. Arifin Lubis, MM, Ak. selaku Dosen Penguji I dan Bapak

Iskandar Muda, SE, M.Si, Ak. selaku Dosen Penguji II, atas segala saran dan

masukan yang telah diberikan.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku Dosen Wali yang telah

membantu penulis dalam konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang

telah mendidik penulis selama perkuliahan dan para pegawai Departemen

Akuntansi yang telah banyak membantu penulis.

7. Bapak Syaimin selaku manajer keuangan PT. Toba Pulp Lestari Tbk, bapak

Jonny M Marpaung, Bapak Palmer Tambun, Bapak Radinson Purba yang

telah banyak membantu penulis.

8. Kedua orang tua penulis, B. Tambun dan R. Sitorus, saudara penulis, Keluarga

S. Tambun, Keluarga R. Tambun, Keluarga F. Tambun dan Daud Tambun.

Terimakasih buat kasih sayang dan dukungannya selama ini.

9. Teman-teman di Departemen Akuntansi Angkatan 2005, Fakultas Ekonomi,

Universitas Sumatera Utara dan semua pihak yang telah membantu penulis

dalam penyelesaian skripsi ini yang tidak mungkin saya sebutkan satu persatu.

Serta sahabat-sahabatku Melva, Helena, Hesty, Novrida, Lyna, Lilis, dan Icha

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan

yang bermanfaat bagi pembaca. Tuhan memberkati kita semua.

Medan, 01 Maret 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh biaya produksi dan harga jual pulp terhadap laba kotor sejak tahun 2005-2007 pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Variabel yang digunakan dalam penelitian ini adalah biaya produksi dan harga jual sebagai variabel independen dan laba kotor sebagai variabel dependen.

Penelitian ini dilakukan pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea tahun 2005-2007 . Data penelitian adalah data sekunder berupa laporan keuangan PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Penelitian menganalisis hubungan antara biaya produksi, harga jual dan laba. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda.

Hasil penelitian ini adalah variabel independen berpengaruh signifikan positif terhadap laba kotor secara simultan, tetapi secara parsial biaya produksi tidak berpengaruh signifikan terhadap laba kotor, sedangkan harga jual

berpengaruh positif dan signifikan terhadap laba kotor.

ABSTRACT

This study analyzed the influence cost of production and sale price to gross profit since 2005 up to 2007 PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Variable that used in this research are cost of production and sale price as independent variable and gross profit as dependent variable.

This research is in Toba Pulp Lestari Tbk Sosor Ladang Porsea. The data of this research is secunder data like financial statement PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. This research has analized the influence cost of production and sales price to gross profit PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Analysis method that used in this research is quantitative method with multiple regressions.

This research concludes that all of the independent variables have positive significant influence toward gross profit in simultan, but in partial cost of production is not influence toward gross profit, whereas sale price have positive significant to the gross profit.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT...vi

DAFTAR ISI ... vii

DAFTAR GAMBAR... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Biaya Produksi ... 7

a. Definisi dan Pengelompokan Biaya ... 7

b. Biaya Produksi ... 11

2. Harga Jual ... 15

3. Laporan Laba Rugi... 17

4. Hubungan Biaya Produksi, Harga Jual dan Laba...18

B. Tinjauan Penelitian Terdahulu ... 18

C. Kerangka Konseptual dan Hipotesis ... 19

1. Kerangka Konseptual ... 19

2. Hipotesis Penelitian ... 21

BAB III METODOLOGI PENELITIAN A. Rancangan Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis Data dan Sumber Data ... 23

D. Teknik Pengumpulan Data ... 23

E. Definisi Operasional Variabel ... 24

F. Metode Analisis Data ... 24

G. Jadwal Penelitian ... 29

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 30

1. Gambaran Perusahaan ... 30

2. Proses dan Hasil Produksi Perusahaan ... 37

3. Deskripsi Hasil Penelitian ... 39

B. Hasil Analisis Data Penelitian ... 45

2. Pengujian Asumsi Klasik ... 47

3. Model dan Teknik Analisa Data ... 52

C. Pembahasan Hasil Analisis ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 59

B. Keterbatasan Penelitian ... 59

C. Saran ... 60

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 20

Halaman

Gambar 4.1 Grafik Histogram ... 48

Gambar 4.2 Grafik Normal P-P Plot ... 49

DAFTAR TABEL

Nomor Judul

Tabel 1.1 Data Biaya Produksi dan Harga Jual tahun 2006 ... 3

Halaman Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 18

Tabel 4.1 Daftar Biaya Produksi PT Toba Pulp Lestari Tbk ... 42

Tabel 4.2 Daftar Harga Jual Pulp PT Toba Pulp Lestari Tbk... 44

Tabel 4.3 Daftar Laba Kotor PT Toba Pulp Lestari Tbk ... 45

Tabel 4.4 Descriptive Statistics ... 46

Tabel 4.5 Hasil Uji Normalitas ... 47

Tabel 4.6 Hasil Uji Multikolinearitas... 50

Tabel 4.7 Hasil Uji Autokorelasi ... 52

Tabel 4.8 Hasil Analisis Regresi Berganda ... 53

Tabel 4.9 Hasil Uji Statistik t ... 54

Tabel 4.10 Hasil Uji Statistik F ... 55

Tabel 4.11 Pedoman Memberikan Interpretasi Koefisien Korelasi ... 56

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Data Penelitian

Lampiran 2 Statistik Deskriptif

Lampiran 3 Uji Normalitas

Lampiran 4 Multikolinearitas

Lampiran 5 Uji Heterokedastisitas

Lampiran 6 Uji Autokorelasi

Lampiran 7 Regression

Lampiran 8 Hasil Regresi Berganda

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh biaya produksi dan harga jual pulp terhadap laba kotor sejak tahun 2005-2007 pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Variabel yang digunakan dalam penelitian ini adalah biaya produksi dan harga jual sebagai variabel independen dan laba kotor sebagai variabel dependen.

Penelitian ini dilakukan pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea tahun 2005-2007 . Data penelitian adalah data sekunder berupa laporan keuangan PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Penelitian menganalisis hubungan antara biaya produksi, harga jual dan laba. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda.

Hasil penelitian ini adalah variabel independen berpengaruh signifikan positif terhadap laba kotor secara simultan, tetapi secara parsial biaya produksi tidak berpengaruh signifikan terhadap laba kotor, sedangkan harga jual

berpengaruh positif dan signifikan terhadap laba kotor.

ABSTRACT

This study analyzed the influence cost of production and sale price to gross profit since 2005 up to 2007 PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Variable that used in this research are cost of production and sale price as independent variable and gross profit as dependent variable.

This research is in Toba Pulp Lestari Tbk Sosor Ladang Porsea. The data of this research is secunder data like financial statement PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. This research has analized the influence cost of production and sales price to gross profit PT Toba Pulp Lestari Tbk Sosor Ladang Porsea. Analysis method that used in this research is quantitative method with multiple regressions.

This research concludes that all of the independent variables have positive significant influence toward gross profit in simultan, but in partial cost of production is not influence toward gross profit, whereas sale price have positive significant to the gross profit.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan industri merupakan perusahaan yang bergerak di bidang

pengolahan bahan baku untuk menghasilkan suatu produk. Biaya dalam

perusahaan industri dapat dibagi menjadi biaya produksi, biaya pemasaran

dan biaya administrasi dan umum.

Pada umumnya perusahaan didirikan dengan tujuan untuk mendapat

laba yang maksimal. Jika perusahaan memperoleh laba yang maksimal maka

pertumbuhan positif akan terjadi. Jika pertumbuhan positif terjadi maka

perusahaan akan mengalami perkembangan. Adanya laba yang maksimal

maka perusahaan memiliki dana untuk pengembangan aktivitas perusahaan

dan pada akhirnya akan menjaga kelangsungan hidup perusahaan. Namun

pada kenyataannya seringkali perusahaan mengalami penurunan laba bahkan

mengalami kerugian.

Salah satu unsur yang mempengaruhi laba perusahaan adalah biaya

produksi. Biaya produksi merupakan biaya yang dikeluarkan suatu

perusahaan untuk mengolah bahan baku menjadi barang jadi. Pada

perusahaan industri terdiri dari biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik. Biaya bahan baku adalah nilai uang

dari bahan baku yang digunakan dalam proses produksi. Biaya tenaga kerja

perusahaan industri biasanya terdiri dari biaya bahan baku, biaya tenaga

kerja langsung dan biaya overhead pabrik.

Kemampuan perusahaan dalam menetapkan biaya produksi yang tepat

akan mempengaruhi tingkat laba yang diperoleh. Biaya produksi memiliki

hubungan yang negatif dengan laba. Jika terjadi peningkatan biaya produksi

sementara hasil penjualan tetap maka laba turun dan sebaliknya apabila

terjadi penurunan biaya produksi sementara hasil penjualan tetap maka laba

naik.

Penentuan harga jual atau produk merupakan salah satu pengambilan

keputusan manajemen yang penting. Bagi manajemen, penentuan harga jual

produk atau jasa bukan hanya merupakan kebijaksanaan di bidang

pemasaran atau keuangan, melainkan merupakan kegiatan yang berkaitan

dengan seluruh aspek kegiatan perusahaan. Harga jual produk atau jasa,

selain mempengaruhi volume penjualan atau jumlah pembeli produk atau

jasa tersebut, juga akan mempengaruhi jumlah pendapatan perusahaan.

Penelitian ini merupakan penelitian lanjutan dari penelitian

sebelumnya. Penelitian sebelumnya dilakukan oleh Novie Bertina KP (2006)

meneliti pengaruh biaya produksi dan harga CPO dan KPO terhadap laba

pada PTPN II (Persero), menyatakan bahwa biaya produksi dan harga jual

tidak berpengaruh signifikan terhadap laba.

Mutiara Sinambela (2007), meneliti pengaruh biaya produksi terhadap

harga jual dan laba pada PT Perkebunan Nusantara II, menyatakan bahwa

Vita Sajani Perangin-angin (2007), meneliti hubungan biaya produksi

terhadap penetapan harga jual pulp pada PT Toba Pulp Lestari Tbk Sosor

Ladang Porsea. Hasil penelitian menunjukkan bahwa terdapat hubungan

yang negatif di antara variabel tersebut.

PT Toba Pulp Lestari Tbk Sosor Ladang Porsea adalah perusahaan

industri yang bergerak dalam bidang pengolahan hasil hutan yang

menghasilkan produk jadi bubur kertas (pulp) dengan bahan baku utama

kayu gelondongan eucalyptus (kayu balok). Sebagai perusahaan yang

berorientasi terhadap laba, PT Toba Pulp Lestari Tbk Sosor Ladang Porsea

menghadapi persaingan dengan perusahaan lain dan berusahan

mempertahankan volume penjualan produknya dipasaran. Volume penjualan

akan meningkat jika harga jual dapat bersaing dipasaran dan harga jual

produk tersebut dipengaruhi oleh biaya produksi yang dikeluarkan oleh

perusahaan dalam pembuatan produk tersebut.

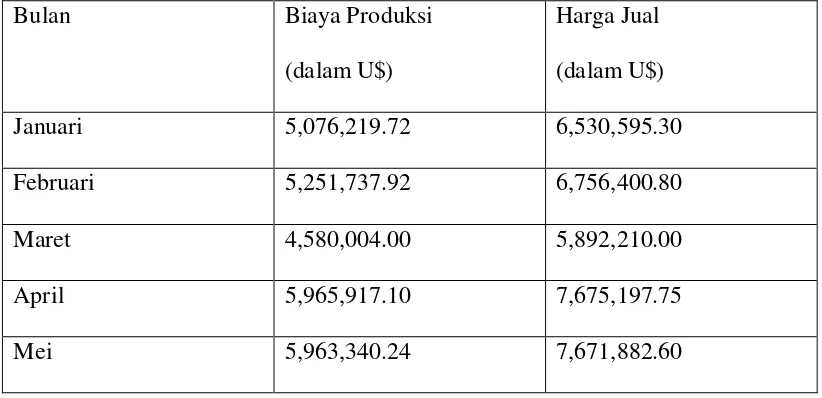

Tabel 1.1

Data biaya produksi dan harga jual PT.Toba Pulp Lestari pada tahun 2006

Bulan Biaya Produksi

(dalam U$)

Harga Jual

(dalam U$)

Januari 5,076,219.72 6,530,595.30

Februari 5,251,737.92 6,756,400.80

Maret 4,580,004.00 5,892,210.00

April 5,965,917.10 7,675,197.75

Juni 7,723,675.96 9,936,567.90

Juli 5,708,328.34 7,343,807.85

Agustus 4,331,264.08 5,572,204.20

September 4,664,894.52 6,001,422.30

Oktober 6,414,096.26 8,251,783.65

November 8,245,076.84 10,607,354.10

Desember 7,680,695.88 9,881,273.70

Dari data tersebut terjadi kenaikan dan penurunan biaya produksi dan

harga jual pulp selama tahun 2006 sehingga perlu dianalisis pengaruh

kenaikan dan penurunan itu terhadap laba kotor yang diperoleh PT.Toba

Pulp Lestari,Tbk.

Dari uraian tersebut diatas dan hasil penelitian terdahulu yang

berbeda-beda, maka penulis tertarik untuk melakukan penelitian tersebut dengan

judul Pengaruh Biaya Produksi dan Harga Jual terhadap Laba pada PT Toba

Pulp Lestari Sosor Ladang Porsea.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang ada, maka perumusan masalah

yang diajukan adalah:

1. Apakah biaya produksi dan harga jual pulp berpengaruh terhadap laba

C. Batasan Penelitian

Batasan penelitan ini adalah:

1.Faktor yang mempengaruhi laba hanya dilihat dari biaya produksi dan

harga jual produk.

2.Periode penelitian mencakup 3 tahun yaitu tahun 2005-2007

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah

1. Untuk mengetahui pengaruh biaya produksi terhadap laba pada PT

Toba Pulp Lestari Tbk Sosor Ladang Porsea.

2. Untuk mengetahui pengaruh harga jual terhadap laba pada PT Toba

Pulp Lestari Tbk Sosor Ladang Porsea.

3. Untuk mengetahui pengaruh biaya produksi dan harga jual terhadap

laba pada PT Toba Pulp Lestari Tbk Sosor Ladang Porsea.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi peneliti, untuk pengembangan ilmu pengetahuan dan

menambah wawasan terutama mengenai biaya produksi, harga jual

dan laba.

2. Bagi perusahaan, untuk memberikan masukan dan sebagai dasar

3. Bagi pihak luar, sebagai bahan informasi tambahan dan referensi

bagi mahasiswa lainnya yang ingin membuat skripsi yang berkaitan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Biaya Produksi

a. Definisi dan pengelompokan biaya

Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam

satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi

untuk tujuan tertentu. Seringkali istilah biaya digunakan sebagai

sinonim dari beban. Tetapi beban dapat didefinisikan sebagai aliran

keluar terukur dari barang atau jasa, yang kemudian ditandingkan

dengan pendapatan untuk menentukan laba.

Klasifikasi biaya sangat penting guna membuat ikhtisar yang

berarti atas data biaya. Menurut Usry (2006:40), klasifikasi yang

paling umum digunakan didasarkan pada hubungan antara biaya

dengan berikut ini:

1) Produk

Dalam lingkungan manufaktur, total biaya operasi terdiri dari

dua elemen yaitu:

a) Biaya Manufaktur

Biaya manufaktur disebut juga biaya produksi atau biaya

pabrik yang didefinisikan sebagai jumlah dari tiga elemen biaya:

Bahan baku langsung dan tenaga kerja langsung, keduanya disebut

sebagai biaya utama. Tenaga kerja langsung dan overhead pabrik,

keduanya disebut biaya konversi.

b) Beban Komersial

Beban komersial terdiri atas dua klasifikasi besar yaitu

beban pemasaran dan beban administratif. Beban pemasaran mulai

dari titik di mana biaya manufaktur berakhir, yaitu ketika proses

manufaktur selesai dan produk ada dalam kondisi siap dijual.

Beban pemasaran termasuk beban promosi, beban penjualan dan

pengiriman. Beban administratif termasuk beban yang terjadi

dalam mengarahkan dan mengendalikan organisasi.

2) Volume produksi

Berdasarkan volume produksi, biaya terdiri sebagai berikut:

a) Biaya Variabel

Jumlah total biaya variabel berubah secara proporsional

terhadap perubahan aktivitas dalam rentang yang relevan. Biaya

variabel biasanya memasukkan biaya bahan baku dan biaya tenaga

kerja langsung. Biaya overhead yang diklasifikasikan sebagai biaya

variabel adalah perlengkapan, biaya penerimaan, peralatan kecil

dan lain-lain.

b) Biaya Tetap

Biaya tetap bersifat konstan secara total dalam rentang yang

adalah gaji eksekutif produksi, depresiasi, pajak properti dan

lain-lain.

c) Biaya Semivariabel

Beberapa jenis biaya memiliki elemen biaya tetap dan biaya

variabel yang disebut dengan biaya semivariabel. Misalnya, biaya

listrik biasanya adalah biaya semivariabel. Berikut ini adalah

contoh-contoh lain dari biaya overhead semivariabel yaitu inspeksi,

jasa departemen biaya, jasa departemen penggajian, jasa kantor

pabrik, asuransi kompensasi dan pajak penghasilan.

3) Departemen, proses, pusat biaya atau subsidi lain dari manufaktur

Suatu bisnis dapat dibagi menjadi segmen-segmen yang

memiliki berbagai nama. Pembagian pabrik menjadi departemen,

proses-proses, unit kerja, pusat biaya, atau kelompok biaya juga

berfungsi sebagai dasar untuk mengklasifikasikan dan

mengakumulasikan biaya dan membebankan tanggung jawab

untuk pengendalian biaya.

a) Biaya langsung departemen

Biaya langsung departemen adalah biaya yang dapat

ditelusuri ke suatu departemen di mana biaya tersebut berasal.

Contohnya gaji dari supervisor departemen.

b) Biaya tidak langsung departemen

Biaya tidak langsung departemen adalah biaya yang

manfaat dari biaya tersebut. Contohnya sewa gedung dan biaya

penyusutan gedung.

4) Periode akuntansi

Berdasarkan hubungannya dengan periode akuntansi maka

biaya dapat diklasifikasikan sebagai berikut:

a) Pengeluaran Modal

Suatu pengeluaran modal ditujukan untuk memberikan

manfaat di masa depan dan dilaporkan sebagai aktiva.

b) Pengeluaran Pendapatan

Pengeluaran pendapatan memberikan manfaat untuk

periode sekarang dan dilaporkan sebagai beban.

5) Suatu keputusan, tindakan atau evaluasi

Ketika suatu pilihan harus dibuat di antara tindakan-tindakan

atau alternatif-alternatif yang mungkin dilakukan, adalah penting

untuk mengidentifikasikan biaya. Untuk tujuan pengambilan

keputusan oleh manajemen data biaya dikelompokkan menjadi:

a) Biaya Relevan

Biaya relevan adalah biaya yang mempengaruhi

pengambilan keputusan, oleh karena itu biaya tersebut harus

diperhitungkan di dalam pengambilan keputusan. Pengambilan

keputusan dapat berupa pilihan pemilihan dua alternative atau

b) Biaya Tidak Relevan

Biaya tidak relevan adalah biaya yang tidak mempengaruhi

pengambilan keputusan, oleh karena itu biaya ini tidak perlu

diperhitungkan atau dipertimbangkan dalam proses pengambilan

keputusan.

b.Biaya Produksi

Biaya produksi atau biaya pabrik adalah biaya-biaya yang

terjadi untuk mengolah bahan baku menjadi produk yang siap untuk

dijual. Biaya produksi dapat digolongkan menjadi biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik.

1. Biaya bahan baku

Biaya bahan adalah nilai uang dari penggunaan bahan yang

diolah menjadi produk selesai. Bahan baku adalah bahan yang

dapat diidentifikasi dengan produk yang dihasilkannya. Nilainya

relatif besar dan umumya sifat bahan baku masih melekat pada

produk yang dihasilkan. Biaya bahan baku adalah nilai uang dari

bahan baku yang digunakan dalam proses produksi.

Bahan baku merupakan bahan yang membentuk bagian

menyeluruh produk jadi. Bahan baku yang diolah dalam

perusahaan manufaktur dapat diperoleh dari pembelian lokal,

impor atau pengolahan sendiri. Didalam memperoleh bahan

harga beli bahan baku saja, tetapi juga mengeluarkan biaya-biaya

pembelian, pergudangan, dan biaya-biaya perolehan lain.

2. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang secara

langsung mengolah bahan baku menjadi proses produksi. Biaya

tenaga kerja adalah upah dari tenaga kerja yang mengerjakan

proses produksi. Tenaga kerja langsung dibebankan secara

langsung pada produk dan perubahannya dapat diukur dalam

hubungannya dengan jumlah yang diproduksi.

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah semua komponen produksi

selain biaya bahan baku dan biaya tenaga kerja langsung yang

terdiri dari biaya bahan pembantu, biaya tenaga kerja tidak

langsung, biaya penyusutan aktiva tetap pabrik, biaya asuransi

bangunan pabrik, biaya reparasi dan pemeliharaan aktiva tetap

pabrik dan biaya listrik pabrik. Biaya overhead pabrik dapat pula

didefinisikan sebagai seluruh biaya produksi yang tidak dapat

dilacak atau tidak perlu dilacak ke unit produksi secara individual.

Jumlah overhead pabrik yang dibebankan diperoleh dari

perkalian suatu tarif dengan suatu ukuran aktivitas pabrik. Tarif

biaya overhead dapat didasarkan pada estimasi biaya yang akan

terjadi dan dapat pula atas dasar biaya yang sudah terjadi. Terlepas

sesungguhnya, penentuan jumlah overhead pabrik yang

dibebankan dilakukan dengan langkah-langkah sebagai berikut:

1. Pendistribusian biaya overhead ke departemen-departemen

2. Pengalokasian dari departemen yang satu ke departemen yang

lain, misalnya dari departemen jasa ke departemen produksi.

3. Membagi biaya overhead ke departemen-departemen produksi

atas dasar ukuran aktivitas yang setepat mungkin.

c. Metode Pengumpulan Biaya Produksi

Untuk dapat menghasilkan suatu perhitungan harga pokok

produk diperlukan suatu proses pengumpulan dari biaya-biaya

yang terjadi atas suatu produk.

Adapun metode pengumpulan biaya produksi itu sendiri

ditentukan oleh sifat dari pengolahan produk yang diproduksi.

“Pengolahan suatu produk bisa atas dasar pesanan dari langganan

atau atas dasar produksi massa yang dilakukan” (Abdul, 1999:20).

Oleh karena itulah metode pengumpulan biaya produksi terbagi

atas metode harga pokok pesanan dan metode harga pokok proses.

1. Perhitungan biaya atas dasar pesanan

Pada perusahaan yang menggunakan metode harga pokok

pesanan memiliki karakteristik sebagai berikut:

a) Tujuan produksi perusahaan untuk melayani pesanan

pemesan, sehingga sifat produksinya terputus-putus dan

setiap pesanan dapat dipisahkan identitasnya secara jelas.

b) Biaya produksi dikumpulkan untuk setiap pesanan dengan

tujuan dapat dihitung harga pokok pesanan dengan relatif

teliti dan adil.

c) Jumlah total harga pokok untuk pesanan tertentu dihitung

pada saat pesanan yang bersangkutan selesai, dengan

menjumlahkan semua biaya yang dibebankan kepada

pesanan yang bersangkutan. Harga pokok pesanan untuk

pesanan tertentu dihitung dengan membagi jumlah total

harga pokok pesanan yang bersangkutan dengan jumlah

satuan produk pesanan yang bersangkutan.

d) Pesanan sudah selesai dimasukkan ke gudang produksi

selesai dan biasanya segera akan diserahkan kepada

pemesan sesuai dengan saat/tanggal pesanan harus

diserahkan.

2. Perhitungan biaya atas dasar proses

Karakteristik dari perhitungan biaya atas dasar proses adalah:

a) Laporan harga pokok produksi digunakan untuk

mengumpulkan, meringkas dan menghitung harga pokok

baik total maupun satuan atau per unit. Apabila produk

pokok produk disusun setiap departemen di mana produk

diolah.

b) Biaya produksi periode tertentu dibebankan kepada produk

melalui rekening barang dalam proses yang

diselenggarakan untuk setiap elemen biaya.

c) Produksi dikumpulkan dan dilaporkan untuk satuan waktu

atau periode tertentu.

d) Produksi ekuivalen digunakan untuk menghitung harga

pokok satuan.

e) Untuk menghitung harga pokok satuan setiap elemen biaya

produk tertentu, maka elemen biaya produksi tertentu

dibagi dengan produksi ekuivalen untuk elemen biaya yang

bersangkutan.

f) Harga pokok yang diperhitungkan untuk mengetahui

elemen-elemen yang menikmati biaya yang dibebankan,

berapa biaya yang dinikmati produk selesai dari

departemen tertentu atau pengolahan yang dipindahkan ke

gudang atau ke departemen berikutnya dan berapa harga

pokok produk dalam proses akhir.

2. Harga Jual

Penentuan harga jual atau produk merupakan salah satu

penentuan harga jual produk atau jasa bukan hanya merupakan

kebijaksanaan di bidang pemasaran atau keuangan, melainkan

merupakan kegiatan yang berkaitan dengan seluruh aspek kegiatan

perusahaan. Harga jual produk atau jasa, selain mempengaruhi volume

penjualan atau jumlah pembeli produk atau jasa tersebut, juga akan

mempengaruhi jumlah pendapatan perusahaan.

Biaya merupakan komponen penting yang harus dipertimbangkan

dalam penentuan harga jual produk atau jasa. Harga jual produk atau

jasa pada umumnya ditentukan dari jumlah semua biaya ditambah

jumlah tertentu yang disebut dengan markup. Penentuan harga jual

produk atau jasa, pada umumnya menggunakan pendekatan cost plus.

Disamping itu, manajemen harus mempertimbangkan pula faktor-faktor

yang mempengaruhi penentuan harga yaitu harga jual produk saingan

dan kondisi perekonomian pada umumnya. Pengetahuan mengenai teori

ekonomi yang berkaitan dengan penentuan harga jual produk atau jasa

akan bermanfaat bagi akuntansi manajemen. Teori ini disebut teori

harga. Menurut teori tersebut, harga jual yang terbaik adalah dapat

memaksimumkan laba perusahaan. Maksimasi laba terjadi pada saat

perbedaan antara pendapatan total dengan biaya total dalam jumlah yang

paling besar.

Menurut Abdul dan Supomo (2001:98), ada tiga konsep yang dapat

digunakan untuk penentuan harga jual dengan pendekatan cost plus,

1. Konsep Biaya Total

Berdasarkan konsep biaya total ini, harga jual ditentukan dari:

Biaya total= biaya produksi + biaya pemasaran + biaya administrasi dan umum, ditambah dengan jumlah laba yang diinginkan oleh perusahaan.

2. Konsep Biaya Produk

Berdasarkan konsep ini, harga jual ditentukan dari biaya produksi ditambah dengan markup. Pengertian markup menurut konsep ini adalah laba yang dikehendaki + biaya pemasaran + biaya administrasi dan umum.

3. Konsep Biaya Variabel

Menurut konsep ini, biaya variabel yang terdiri dari biaya produksi variabel + biaya pemasaran variabel + biaya administrasi dan umum variabel ditambah dengan markup. Pengertian markup dalam hal ini adalah laba yang dikehendaki ditambah semua biaya yang bersifat tetap.

3. Laporan Laba Rugi

Setiap perusahaan umumnya akan membuat laporan keuangan

pada setiap akhir periode aktivitasnya. Laporan keuangan merupakan

produk akhir dari proses atau kegiatan-kegiatan akuntansi dalam suatu

kesatuan usaha. Salah satu komponen laporan keuangan adalah laporan

laba rugi.

Menurut Ikatan Akuntan Indonesia, ”laporan laba rugi merupakan

laporan keuangan dasar atas ikhtisar pendapatan dan beban yang

merupakan hasil operasi perusahaan dalam suatu periode akuntansi”.

Pada bagian bawah laporan laba rugi memperlihatkan laba atau rugi

perusahaan selama periode tersebut. Laba atau rugi tersebut akan

meningkatkan atau menurunkan ekuitas pemilik pada neraca.

Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang tidak menyangkut pembagian kepada penanam modal.

Laba adalah selisih bersih antara pendapatan dan pengeluaran.

4. Hubungan Biaya Produksi, Harga Jual dan Laba

Jumlah laba yang diperoleh merupakan indikator keberhasilan bagi

perusahaan yang orientasinya mencari laba.

Menurut Abdul (2005:50), ada tiga faktor yang mempengaruhi laba perusahaan yaitu biaya, harga jual dan volume (penjualan dan produksi). Biaya yang timbul dari perolehan atau untuk pengolahan suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan. Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan,sedangkan besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut. Selanjutnya pada gilirannya volume produksi akan mempengaruhi besar kecilnya biaya produksi. Dengan demikian faktor-faktor yang mempengaruhi laba tersebut saling terkait antara satu dengan yang lain.

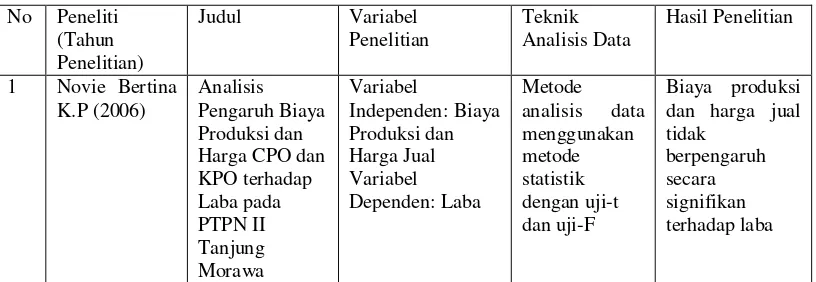

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti

(Tahun Penelitian)

Judul Variabel Penelitian Pengaruh Biaya Produksi dan dan harga jual tidak

2 Nova Sibarani Biaya Kualitas Variabel jual dan biaya produksi Harga Jual Pulp pada PT TPL

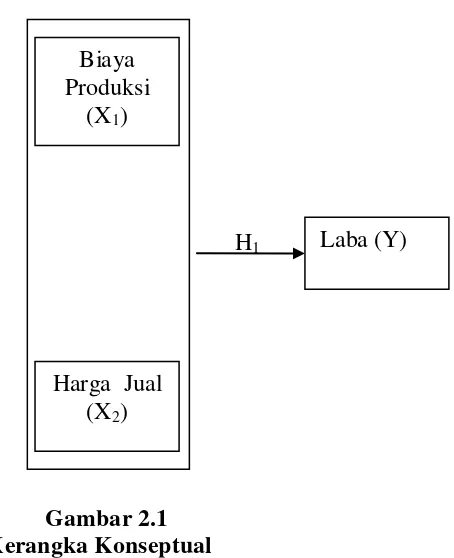

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan tinjauan teoritis,tinjauan penelitian terdahulu dan latar

belakang masalah maka kerangka konseptual digambarkan sebagai

H1

Gambar 2.1 Kerangka Konseptual

Biaya produksi adalah biaya-biaya yang terjadi untuk mengolah

bahan baku menjadi produk yang siap dijual. Biaya produksi terdiri dari

biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik. Harga jual produk dapat ditentukan dari jumlah semua biaya

yang dikeluarkan ditambah jumlah tertentu yang disebut dengan mark

up. Biaya produksi dan harga jual adalah faktor-faktor yang

mempengaruhi laba perusahaan (Abdul, 2005:50). Biaya produksi

berpengaruh negatif terhadap laba dan harga jual berpengaruh positif

terhadap laba perusahaan. Apabila biaya produksi naik maka laba akan

menurun dan apabila biaya produksi turun maka laba akan meningkat.

Jika harga jual produk naik maka laba akan naik dan sebaliknya apabila

harga jual produk turun maka laba akan menurun dimana volume

penjualan adalah tetap.

Laba (Y)

Harga Jual (X2)

Biaya Produksi

PT Toba Pulp Lestari Tbk Sosor Ladang Porsea adalah perusahaan

industri yang bergerak dalam bidang pengolahan hasil hutan yang

menghasilkan p roduk jadi bubur kertas (pulp) dengan bahan baku utama

kayu gelondongan eucalyptus (kayu balok). Dalam menghasilkan pulp

tersebut maka perusahaan mengeluarkan biaya produksi. Produk pulp

tersebut kemudian akan dijual. Biaya produksi dan harga jual tersebut

akan mempengaruhi laba atas penjualan pulp tersebut.

2. Hipotesis

Berdasarkan hubungan pada kerangka konseptual diatas, maka

hipotesis yang dirumuskan yaitu:

H1: Biaya Produksi dan Harga Jual berpengaruh terhadap Laba baik

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Peneliti menggunakan desain kausal. “Desain kausal berguna untuk

mengukur hubungan antara variabel X dengan variabel Y dimana variabel

dependen (sebut: Variabel Y) dijelaskan atau dipengaruhi oleh variabel

independen tertentu (sebut:variabel X), maka dapat dinyatakan bahwa

variabel X menyebabkan variabel Y.” (Indriantoro dan Supomo, 2002:90).

B. Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2003:72) diartikan sebagai “wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Objek penelitian ini adalalah laporan

keuangan bulanan dari tahun 2005 sampai 2007.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut” (Sugiyono, 2003:73). Keseluruhan populasi pada

penelitian ini merupakan data bagi peneliti. Menurut Erlina (2007:72) “ jika

peneliti menggunakan seluruh elemen populasi menjadi data penelitian

maka disebut sensus, jika sebagian saja disebut sampel”. Dengan demikian

teknik penentuan objek penelitian yang digunakan adalah sensus. Menurut

1. Jumlah sampel yang relatif sedikit

2. Makin besar jumlah sampel mendekati populasi maka peluang

kesalahan generalisasi semakin kecil dan sebaliknya makin kecil

jumlah sampel menjauhi populasi maka makin besar kesalahan

generalisasi (Sugiyono, 2003:79).

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif, yaitu data yang berbentuk angka dan merupakan data sekunder

yaitu data yang telah diolah dan diperoleh secara langsung dari perusahaan.

Data sekunder dalam penelitian ini adalah:

1. Laporan keuangan PT TPL,Tbk untuk tahun 2005-2007.

2. Daftar biaya produksi, harga jual dan laba kotor untuk tahun 2005-2007.

3. Sejarah ringkas dan struktur organisasi perusahaan dan buku-buku yang

mendukung penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah:

1.Wawancara, yaitu melakukan tanya jawab dengan pihak-pihak yang

terkait dengan penelitian yang dilakukan.

2.Dokumentasi, yaitu pengumpulan data dengan cara mengumpulkan

E. Defenisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini antara lain:

1. Variabel Bebas (Independen) merupakan variabel yang

mempengaruhi variabel lain (Umar, 2003:50). Variabel bebas

dalam penelitian ini yaitu:

a. Biaya Produksi

Biaya produksi adalah biaya-biaya yang terjadi untuk

mengolah bahan baku menjadi produk yang siap untuk dijual.

b. Harga Jual

Harga jual adalah harga produk atau jasa yang ditentukan dari

jumlah semua biaya ditambah jumlah tertentu yang disebut dengan

markup.

2. Variabel Terikat (Dependen)

Variabel terikat merupakan variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen (Umar,2003:50). Variabel

dependen dalam penelitian ini adalah Laba. Laba adalah selisih bersih

antara pendapatan dan pengeluaran.

F. Metode Analisis Data

Keseluruhan data yang telah dikumpulkan selanjutnya akan

dianalisis agar dapat memberikan jawaban dari masalah yang dibahas dalam

penelitian ini. Penulis menggunakan program SPSS 16.0 untuk menganalisis

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan

analisis data. Jika data normal digunakan uji parametrik dan jika data

tidak normal digunakan non parametrik atau treatment agar data

normal. Tujuan uji normalitas adalah untuk mengetahui apakah data

dalam bentuk distribusi normal atau tidak. Penulis menggunakan uji

Kolmogorov Smirnov untuk menguji normalitas data. Apabila

probabilitas > 0,05 maka distribusi data normal dan dapat digunakan

regresi berganda.

b. Uji Multikolinieritas

Menurut Erlina dan Mulyani (2007: 107), “Uji

multikolinieritas bertujuan untuk menguji apakah data dalam model

regresi ditemukan adanya korelasi diantara variabel independen.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen.” Penulis menggunakan uji VIF untuk melihat

korelasi antara variabel independen yang digunakan. Nilai yang

umum dipakai untuk mendeteksi adanya gejala multikolineritas

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidak samaan variance dari residual satu

pengamatan ke pengamatan lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heteroskedastisitas. Modal

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2005:15). Untuk menguji apakah terjadi

heterokedastisitas maka penulis menggunakan uji Scatterplot. Uji ini

dilakukan dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur maka

mengindikasikan telah terjadi heterokedastisitas

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar

diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas.

d. Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai

adalah data runtut waktu. “autokorelasi akan muncul bila data

sesudahnya merupakan fungsi dari data sebelumnya atau data

sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya

tempat data tersebut terjadi.” (Hadi,2006:175). Untuk mengetahui

apakah terjadi Autokorelasi maka penulis mengggunakan uji Durbin

Watson. Patokan dalam uji ini yaitu:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi

3. Angka D-W di atas +2, berarti ada autokorelasi negatif

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi berganda untuk menguji

apakah variabel independen berpengaruh terhadap variabel dependen,

baik secara parsial maupun simultan. Model persamaan regresi dapat

diformulasikan sebagai berikut:

Y = a + b1X1+b2X2+e

Keterangan:

Y = Laba

a = Konstanta

b1b2 = Koefisien Regresi

X1 = Biaya Produksi

X2 = Harga Jual

e = Error (tingkat kesalahan)

a. Uji Signifikan Simultan (Uji-F)

Uji-F dilakukan untuk menunjukkan apakah semua variabel

independen mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.

Bentuk pengujiannya:

Ho : b1=b2=0, artinya semua variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen

Ho : b1≠b2≠0, artinya semua variabel independen berpengaruh secara

simultan

Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan

F-tabel dengan ketentuan:

Jika Fhitung < Ftabel, maka Ha diterima

Jika Fhitung > Ftabel, maka Ho diterima

b. Uji Signifikan Parsial (Uji-T)

Uji-t dilakukan untuk mengetahui signifikan tidaknya pengaruh

masing-masing variabel bebas terhadap variabel terikat, atau dengan kata

lain untuk menguji pengaruh variabel independen dan variabel dependen

secara parsial.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel

dengan ketentuan sebagai berikut:

Jika thitung<ttabel, maka Ha diterima

G. Jadwal dan Lokasi Penelitian

Jadwal penelitian sebagai berikut:

Tahapan Penelitian Apr 09

Penyampaian Hasil Penelitian

Penelitian ini dilakukan pada PT Toba Pulp Lestari Tbk Sosor

Ladang Porsea mulai April 2009 sampai selesai.

BAB IV

ANALISIS HASIL PENELITIAN

1. Gambaran Umum PT Toba Pulp Lestari, Tbk Sosor Ladang Porsea

a. Sejarah Singkat Perusahaan

Group Raja Mas (RGM) sebagai salah satu group perusahaan

swasta nasional yang bergerak di bidang usaha kayu lapis melihat

meningkatnya kebutuhan akan kertas dan sandang maka mereka

mendirikan suatu pabrik pulp dan rayon yang diberi nama PT Inti

Indorayon Utama (PT IIU). PT Inti Indorayon Utama merupakan

perusahaan dengan status Penanaman Modal Dalam Negeri (PMDM).

Anggaran dasar dimuat dalam akta nomor 329 tanggal 26 April

1983 dan telah mendapat persetujuan dari Menteri Kehakiman

Republik Indonesia dalam Surat Keputusannya No. C2-5130.HT.01.

tahun 1983 tanggal 4 Desember 1984, Tambahan No.1176 dan 1177.

Status perusahaan selanjutnya berubah menjadi Penanaman

Modal Asing dan telah mendapat persetujuan dari Ketua Badan

Koordinasi Penanaman Modal dalam Surat Keputusannya No.

07/V/1990 tanggal 11 Mei 1990.

Sehubungan dengan perubahan status tersebut di atas, anggaran

dasar telah diubah dengan akta No.113 tanggal 21 Mei 1990 dan telah

mendapat persetujuan dari Menteri Kehakiman Republik Indonesia

dalam Surat Keputusannya No. C2-2652. HT.01.04 TH.90 tanggal 20

PT Inti Indorayon Utama berkantor pusat di Central Plaza Lt.

20 Jl. Jend. Sudirman, Jakarta dan di Uni Plaza, East Tower, Jl.

Letjend Haryono MT. A-1 Medan. Perusahaan berdomisili di Medan,

Sumatera Utara , dengan pabrik berlokasi di Desa Sosor Ladang,

Kecamatan Porsea, Kabupaten Toba Samosir, Sumatera Utara.

PT Inti Indorayon Utama go public pada bulan Mei 1990. Pada

bulan November 1995, PT IIU berhasil memperoleh sertifikat ISO

9002 dan SGS Yarsley International Certification, kapasitas produksi

pulp PT Inti Indorayon Utama sekitar 225-500 ton per hari dan

merupakan produksi terbesar kedua di Indonesia dengan kegiatan

sekitar 70%.

Sejak awal bulan Juli 1998, perusahaan ini dipaksa untuk

menutup kegiatan operasinya di Porsea sehingga perusahaan tidak

beroperasi lebih kurang 4 tahun. Sebagai hasil dari pemutusan kegiatan

produksi dan memburuknya kondisi ekonomi di Indonesia yang

berpengaruh terhadap perusahaan ini mengakibatkan perusahaan

kekurangan likuiditas untuk membayar kewajiban kepada kreditur.

Pada bulan Mei 2003, sesuai dengan persetujuan dari

pemerintah Republik Indonesia, perusahaan mengumumkan

pengoperasian kembali pabrik pulp di Sosor Ladang, Porsea.

Sehubungan dengan persetujuan tersebut, nama perusahaan diganti

dari PT Inti Indorayon Utama, Tbk menjadi PT Toba Pulp Lestari, Tbk

Sejak perusahaan kembali berproduksi secara komersial

tanggal 31 Mei 2003, perusahaan hanya memproduksi bubur kertas

(pulp). Bahan baku utama yang telah menunjang jalannya produksi

perusahaan adalah kayu gelondongan Eucalyptus dan Acasia mangium.

Hasil produksi perusahaan dipasarkan di dalam dan luar negeri

termasuk Asia, Timur Tengah, Eropa, dan lain-lain.

Pada bulan Maret 2004 PT Toba Pulp Lestari, Tbk berhasil

mendapat ISO 14001 mengenai penanganan limbah yang telah sesuai

dengan standar internasional dan tanggal 30 September 2005 PT Toba

Pulp Lestari, Tbk juga berhasil menerima sertifikasi ISO 9001 : 2000

dari SGS United Kingdom Limited untuk sistem manajemen kualitas.

Pada tahun 2006, perusahaan ini telah menjadi salah satu

produser dissolving pulp utama di Asia yang menerapkan manajemen

lingkungan dan kualitas melalui sertifikasi ISO 9001 : 2000 dan ISO

14001 : 2004.

b. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan menunjukkan kerangka dan

susunan perwujudan pola-pola tata hubungan-hubungan di antara

fungsi-fungsi, bagian-bagian atau posisi-posisi maupun orang-orang

yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab

PT Toba Pulp Lestari Tbk terdiri dari 9 departemen yang

dipimpin oleh seorang manajer, kecuali Departemen Kehutanan

(Forestry), Departemen Pemasaran dan Departemen Pabrik (Mill),

masing-masing dipimpin oleh seorang General Manager.

Fungsi dari masing-masing bagian dari struktur organisasi PT

Toba Pulp Lestari Tbk, dijelaskan sebagai berikut:

1. Dewan Komisaris

Dewan Komisaris adalah pemegang kekuasaan dan

wewenang tertinggi dan mempunyai wewenang mengawasi direksi

yang merupakan badan eksekutif. Dewan Komisaris merupakan

wakil para pemegang saham. Wewenang Dewan Komisaris adalah:

a) Mengangkat dan memberhentikan dewan direksi.

b) Mengawasi seluruh kegiatan pelaksanaan tugas.

c) Meminta laporan pertanggungjawaban secara periodik.

2. Dewan Direksi

Tugas dan tanggungjawab Dewan Direksi adalah:

a) Mengarahkan dan memberi instruksi kepada bawahan.

b) Mengadakan perencanaan secara menyeluruh terhadap

pencapaian tujuan perusahaan.

3. Sekretaris Perusahaan

a) Membantu direksi dalam hal surat-menyurat perusahaan.

b) Mencatat dan membuat arsip jalannya rapat tahunan/Rapat

Umum Pemegang Saham.

4. Audit Internal

Tugas dan tanggungjawabnya adalah memeriksa secara

objektif atas laporan keuangan yang disertai dengan pernyataan

pendapat mengenai kelayakan penyajian laporan keuangan.

5. Direktur Keuangan Eksekutif

Tugas dan tanggungjawab Direktur Keuangan Eksekutif adalah:

a) Mengawasi bagian akuntansi dan keuangan.

b) Sebagai penasehat keuangan kepada direktur eksekutif.

6. Direktur Eksekutif

Tugas dan tanggungjawab Direktur Eksekutif adalah:

a) Menetapkan kebijaksanaan yang akan ditempuh perusahaan.

b) Bertanggungjawab atas pelaksanaan seluruh kegiatan di pabrik.

7. Manajer Pemasaran

Tugas dan tanggungjawab Manajer Pemasaran adalah:

a) Mencari informasi pasar untuk meningkatkan daya saing

perusahaan di pasaran.

b) Bertanggungjawab terhadap pemasaran pulp baik untuk

penjualan di dalam maupun di luar negeri.

c) Membuat dan menyusun laporan mengenai keadaan pasar

8. Manajer Produksi

Manajer Produksi bertanggungjawab terhadap penetapan

kebijaksanaan produksi dan kelancaran produksi mulai dari

persiapan kayu sampai menjadi pulp yang siap dipasarkan.

9. Manajer Perbaikan dan Pemeliharaan

Tugas dan tanggungjawab Manajer Perbaikan dan Pemeliharaan

adalah:

a) Bertanggungjawab atas kegiatan pemeriksaan dan perbaikan

seluruh mesin-mesin dan peralatan pabrik.

b) Melaporkan perbaikan mesin dan peralatan pabrik.

c) Bertanggungjawab atas kontinuitas produksi.

10.Manajer Teknik

Tugas dan tanggungjawab Manajer Teknik adalah:

a) Memberikan atau menganalisa bahan baku yang masuk.

b) Mengawasi dan mengontrol proses pengolahan bahan baku.

c) Membuat laporan hasil control kepada dewan direksi.

11.Manajer Kehutanan

Tugas dan tanggungjawab Manajer Kehutanan adalah:

a) Bertanggungjawab terhadap penyediaan bahan baku.

b) Bertanggungjawab terhadap administrasi yang berkaitan dalam

proses produksi departemen kehutanan.

12.Manajer Pengadaan Bahan

a) Bertanggungjawab atas pelaksanaan pembelian barang atau

bahan kimia sebagai bahan baku untuk kebutuhan pabrik.

b) Bertanggungjawab atas mutu dan harga barang atau bahan yang

dibeli.

13.Manajer Administrasi

Tugas dan tanggungjawab Manajer Administrasi adalah:

a) Menyediakan sarana dan fasilitas bagi kesejahteraan karyawan.

b) Mengeluarkan peraturan umum tentang keselamatan kerja yang

berlaku di lingkungan dalam pabrik dan lingkungan luar

pabrik.

14.Manajer Keuangan

Tugas dan tanggungjawab Manajer Keuangan adalah:

a) Bertanggungjawab terhadap pengaturan dan penentuan alokasi

dana.

b) Menaksir keuntungan yang akan diperoleh dengan pengeluaran

investasi perusahaan untuk dilaporkan kepada presiden direktur

dan juga kepada pihak-pihak yang penting.

15.Manajer Pengawasan Lingkungan

Tugas dan tanggungjawab Manajer Pengawasan Lingkungan

adalah:

a) Menyelenggarakan program reboisasi guna menjaga

b) Mengadakan pembibitan tanaman, teknik penanaman bibit atau

pengembangan teknologi pembudidayaan.

2. Proses dan Hasil Produksi Perusahaan

Proses produksi merupakan inti dari suatu kegiatan pada

perusahaan industri karena di dalam proses produksi terjadi proses

transformasi input menjadi output. Untuk bisa membuat suatu

rancangan produk tertentu, proses produksi mendorong perusahaan

untuk menemukan teknik-teknik pengerjaaan maupun pengolahan

material yang efektif untuk menghasilkan produk sesuai dengan

standar kualitas yang telah ditetapkan.

Secara umum di pabrik-pabrik pulp dan secara khusus di PT

Toba Pulp Lestari proses produksi mulai dari kayu (log) sampai

menjadi pulp mengalami proses-proses yang sudah standar. Dimulai

dari mempersiapkan batangan kayu menjadi serbuk kayu, proses

perebusan, pencucian dan penyaringan, pemutihan, dan pencetakan

pulp.

Proses pembuatan pulp pada PT Toba Pulp Lestari berlangsung

dalam dua bagian, yaitu bagian Wood Preparation sebagai tempat

pengolahan gelondongan kayu sampai menghasilkan serpihan kayu

(chip) dan bagian Fiber Line yang berfungsi untuk mengolah chip

melalui berbagai tahapan proses sampai menghasilkan pulp. Unit Fiber

Screening, Bleaching dan Pulp Machine. Pada bagian Wood

Preparation gelondongan kayu dikuliti dan dipotong-potong pada

mesin Chipper untuk menghasilkan serpihan kayu yang kemudian

disimpan pada Chip Pile. Dari Chip Pile, chip selanjutnya dibawa ke

bagian Fiber Line untuk dimasak pada bejana digester yang mengubah

chip menjadi bubur pulp yang berwarna coklat.

Tahap berikutnya adalah pencucian dan penyaringan bubur

pulp yang bertujuan untuk membersihkan pulp dari kotoran-kotoran

yang dapat larut dalam air dan juga untuk memisahkan pulp dari

kotoran-kotoran yang tidak dapat larut dalam air. Bubur pulp yang

telah dicuci dan disaring masuk ke bagian bleaching untuk diputihkan

dengan menggunakan bahan-bahan kimia pemutih yaitu untuk

menghilangkan sisa-sisa lignin yang terkandung dalam bubur

pulp. Setelah proses pemutihan, bubur pulp diolah menjadi pulp di

bagian pulp machine dengan cara penyedotan air (pengeringan) dan

pembentukan lembaran pulp, serta pemotongan lembaran pulp menjadi

ukuran standar pulp dengan panjang 80 cm dan lebar 60 cm. Pulp yang

telah dipotong-potong kemudian masuk ke bagian Baling Line, yang

berfungsi untuk membungkus atau mengemasi bale-bale pulp untuk

kemudian di bawa ke gudang pulp (Pulp Warehouse).

3. Deskripsi Hasil Penelitian

PT Toba Pulp Lestari Tbk dalam melaksanakan proses

produksinya dan menghasilkan pulp mengeluarkan biaya produksi.

Biaya produksi ini meliputi biaya bahan baku langsung, biaya

tenaga kerja langsung, dan biaya overhead pabrik.

a) Bahan baku langsung

Pada dasarnya, semua bahan baku utama (kayu) yang

mengandung selulosa dapat digunakan sebagai dasar

pembuatan pulp. Semakin tinggi kadar selulosa yang

terkandung dalam kayu, maka akan semakin baik pula mutu

pulp yang dihasilkan. Eucalyptus dan Acasia Mangium

merupakan jenis pohon yang mengandung selulosa dan

dimanfaatkan oleh PT Toba Pulp Lestari Tbk dalam

menghasilkan pulp. Kayu Eucalyptus dan Acasia Mangium

yang saat ini digunakan diperoleh sebagian besar dari Hutan

Tanaman Industri (HTI) yang dikelola oleh PT Toba Pulp

Lestari.

Sejak Agustus 2004, PT Toba Pulp Lestari Tbk terus

berupaya mempertahankan pasokan kayu jenis eucalyptus

(sejenis kayu putih) sebagai bahan bakunya dengan cara

melakukan pembibitan kayu sejak dini. Pembibitan ini sebagai

langkah program reboisasi hutan tersebut mutlak dilakukan

untuk tetap mempertahankan jumlah pasokan kayu eucalyptus

Dengan proses pembibitan ini diharapkan perusahaan tidak lagi

menghadapi permasalahan bahan baku sebagai proses

penunjang produksi dalam jangka panjang sebab meskipun

perusahaan mendapatkan konsesi hutan yang berjumlah ratusan

hektar, tidak semua lahan tersebut dapat dimanfaatkan. Dari

ratusan hektar konsesi yang diberikan, perusahaan hanya dapat

melakukan penebangan efektif terhadap lahan seluas 63 hektar.

Karena sebagian lahan merupakan kawasan hutan yang

dilindungi dan sebagian lain telah dikelola masyarakat sekitar

sehingga tidak dapat dipergunakan. Bahan baku langsung

lainnya yang digunakan untuk menghasilkan pulp yaitu: cairan

pemasak yaitu Lindi Putih (white liquor) dan lindi hitam (black

liquor), bahan kimia pemutih , air dan uap panas (steam).

b) Biaya Tenaga Kerja Langsung

Merupakan semua biaya yang dikeluarkan untuk tenaga

kerja yang terlibat langsung dalam kegiatan produksi PT Toba

Pulp Lestari Tbk. Biaya tenaga kerja langsung ini merupakan

biaya tetap karena biaya ini tidak mengikuti perubahan jika

jumlah produksi meningkat atau menurun. Jumlah tenaga kerja

dibagi menjadi tenaga kerja tetap, tenaga kerja kontraktor dan

Tenaga kerja tetap terbagi dalam dua departemen yaitu

departemen mill (di lantai pabrik) dan pada departemen forestry

(area hutan).

Tenaga kerja kontraktor adalah tenaga kerja yang

dikontrak dalam jangka waktu tertentu sesuai kebutuhan dari

masing-masing bagian yang ada di perusahaan untuk

membantu jalannya proses produksi. Perusahaan-perusahaan

kontraktor yang bekerja sama dengan PT Toba Pulp Lestari

Tbk antara lain Pech-Tech, Brama bachita, Ayamas Ika Putra.

Tenaga kerja asing adalah tenaga kerja ahli pada

bidang-bidang tertentu. Tenaga kerja asing berasal dari

Australia, India, Finlandia, Kanada, Singapura dan Malaysia.

c) Biaya Overhead Pabrik

Merupakan biaya yang dikeluarkan perusahaan selain

biaya bahan baku langsung dan tenaga kerja langsung. Biaya

overhead pabrik yang ada di PT Toba Pulp Lestari Tbk Sosor

Ladang Porsea adalah:

1) Biaya pemeliharaan bangunan pabrik

2) Biaya pemeliharaan bangunan rumah

3) Biaya pemeliharaan mesin dan instalasi

4) Biaya amortisasi bangunan pabrik

5) Iuran dan sumbangan

7) Biaya asuransi

8) Biaya listrik

Tabel 4.1

Daftar Biaya Produksi PT Toba Pulp Lestari, Tbk (dalam U$)

Tahun 2005 Tahun 2006 Tahun 2007

Januari 3,764,800 5,076,219.72 6,478,021.44

Februari 4,053,200 5,251,737.92 6,808,998.24

Maret 3,870,600 4,580,004 8,268,242.4

April 4,151,300 5,965,917.1 6,8222,563.2

Mei 4,014,000 5,963,340.24 6,784,050.24

Juni 4,086,300 7,723,675.96 6,970,803.84

Juli 3,673,000 5,708,328.34 6,753,732.48

Agustus 4,183,400 4,331,264.08 6,828,101.28

September 4,083,000 4,664,894.52 7,037,807.04

Oktober 4,000,000 6,414,096.26 7,008,914.88

November 4,157,000 8,245,076.84 6,285,470.4

Desember 4,125,600 7,680,695.88 6,025,583.52

Sumber: Data dari PT.Toba Pulp Lestari, Tbk, 2009

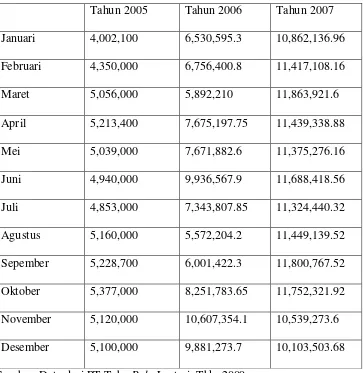

2. Harga Jual

PT Toba Pulp Lestari Tbk yang terletak di desa Sosor

42% dijual dipasar domestik. Harga penjualan pulp cenderung

berfluktuasi yang diakibatkan oleh banyaknya saingan dari

negara-negara luar yakni negara-negara Amerika Utara dan Skandinavia yang

memasok sekitar 85% dari kebutuhan pulp dunia.

PT Toba Pulp Lestari Tbk menjadi perusahaan industri

berstandar nasional dengan diperolehnya sertifikasi ISO 9001 pada

tahun 2003 yang mengharuskan perusahaan menggunakan sistem

kualitas. Dengan adanya penghargaan ini PT Toba Pulp Lestari

Tbk dalam produksinya harus menitikberatkan sistem kualitas

dalam desain/pengembangan produksi, instalasi, dan pelayanan.

Hal ini menjadi tantangan bagi perusahaan untuk dapat

menghasilkan produk yang berkualitas tinggi dengan harga yang

kompetitif sehingga dapat bersaing dengan perusahaan lain dalam

industri sejenis dan dapat memuaskan pasar sekaligus memperoleh

laba yang maksimal. Perusahaan dalam menetapkan harga jual

pulp didasarkan pada metode penentuan harga jual dalam Cost

Type Contract. Dalam cost type contract, harga jual dibebankan

kepada customer dihitung berdasarkan pada total biaya yang

sesungguhnya dikeluarkan produsen ditambah laba yang dihitung

sebesar persentase tertentu dari total biaya sesungguhnya terjadi.

Tabel 4.2

Harga Jual pulp PT.Toba Pulp Lestari, Tbk (dalamU$/kg)

Tahun 2005 Tahun 2006 Tahun 2007

Januari 4,002,100 6,530,595.3 10,862,136.96

Februari 4,350,000 6,756,400.8 11,417,108.16

Maret 5,056,000 5,892,210 11,863,921.6

April 5,213,400 7,675,197.75 11,439,338.88

Mei 5,039,000 7,671,882.6 11,375,276.16

Juni 4,940,000 9,936,567.9 11,688,418.56

Juli 4,853,000 7,343,807.85 11,324,440.32

Agustus 5,160,000 5,572,204.2 11,449,139.52

Sepember 5,228,700 6,001,422.3 11,800,767.52

Oktober 5,377,000 8,251,783.65 11,752,321.92

November 5,120,000 10,607,354.1 10,539,273.6

Desember 5,100,000 9,881,273.7 10,103,503.68

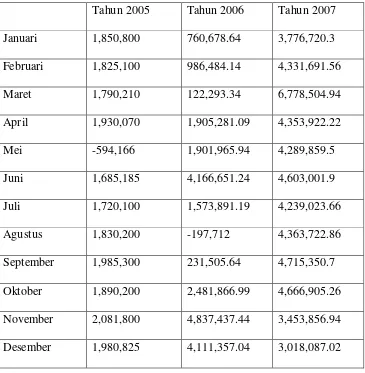

3. Laba Kotor

Tabel 4.3

Daftar Laba Kotor PT.Toba Pulp Lestari, Tbk (dalam U$)

Tahun 2005 Tahun 2006 Tahun 2007

Januari 1,850,800 760,678.64 3,776,720.3

Februari 1,825,100 986,484.14 4,331,691.56

Maret 1,790,210 122,293.34 6,778,504.94

April 1,930,070 1,905,281.09 4,353,922.22

Mei -594,166 1,901,965.94 4,289,859.5

Juni 1,685,185 4,166,651.24 4,603,001.9

Juli 1,720,100 1,573,891.19 4,239,023.66

Agustus 1,830,200 -197,712 4,363,722.86

September 1,985,300 231,505.64 4,715,350.7

Oktober 1,890,200 2,481,866.99 4,666,905.26

November 2,081,800 4,837,437.44 3,453,856.94

Desember 1,980,825 4,111,357.04 3,018,087.02

B. Hasil Analisis Data Penelitian 1. Analisis Statistik Deskriptif

Berikut merupakan data statistik secara umum dari seluruh data

Tabel 4.4

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 36 -594166 6778505 2651332.54 1696133.835

X1 36 3673000 8268242 5606650.91 1442801.783

X2 36 4002100 11863922 7977098.53 2827857.008

Valid N (listwise) 36

Table 4.4 menunjukkan bahwa Biaya Produksi (X1) dan Harga Jual

(X2) memiliki nilai terendah, nilai tertinggi dan nilai rata-rata yang positif.

Sedangkan Laba Kotor (Y) memiliki nilai terendah yang negatif, nilai

tertinggi dan nilai rata-rata yang positif. Berikut ini adalah perincian data

deskriptif yang telah diolah:

1. Variabel Biaya Produksi memiliki nilai minimum sebesar 3673000,

nilai maksimum sebesar 8268242, nilai rata-rata sebesar 5606650.91

dan standar deviasi sebesar 1442801.783 dengan jumlah sampel

sebanyak 36.

2. Variabel Harga Jual memiliki nilai minimum sebesar 4002100, nilai

maksimum sebesar 11863922, nilai rata-rata sebesar 7977098.53, dan

standar deviasi sebesar 2827857.008 dengan jumlah sampel sebanyak

36.

3. Variabel Laba Kotor memiliki nilai minimum sebesar -594166, nilai

maksimum sebesar 6778505, nilai rata-rata sebesar 2651332.54, dan

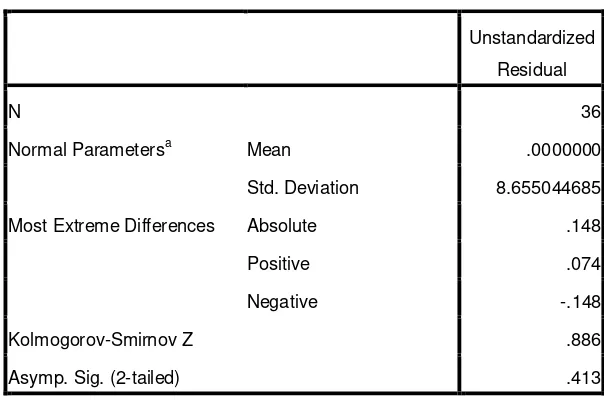

2. Pengujian Asumsi Klasik a. Uji normalitas.

Pengujian normalitas data dalam penelitian ini mengunakan uji

statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis:

H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0

ditolak.

Tabel 4.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov

Unstandardized

Residual

N 36

Normal Parametersa Mean .0000000

Std. Deviation 8.655044685

Most Extreme Differences Absolute .148

Positive .074

Negative -.148

Kolmogorov-Smirnov Z .886

Asymp. Sig. (2-tailed) .413

a. Test distribution is Normal.

Dari hasil pengolahan data pada tabel 4.5 diperoleh besarnya nilai

0,05, maka H0 diterima yang berarti data residual berdistribusi normal.

Setelah data terdistribusi secara normal, maka dilanjutkan dengan uji

asumsi klasik lainnya. Untuk lebih jelas berikut ini dilampirkan grafik

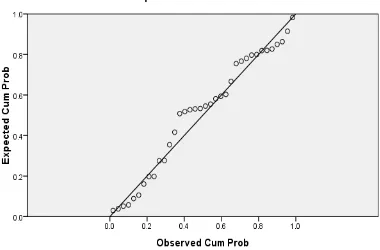

histogram dan grafik p-plot data yang telah berdistribusi normal.

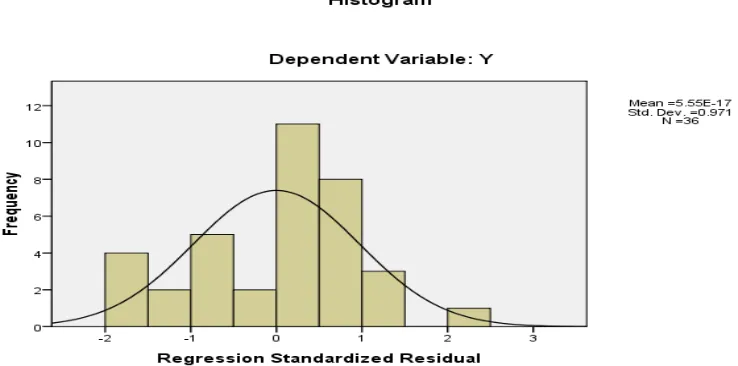

Gambar 4.1 Histogram

Grafik histogram pada gambar diatas menunjukkan distribusi

normal karena grafik tidak menceng kiri maupun menceng kanan. Dengan

demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi

normalitas. Demikian pula hasil uji normalitas dengan menggunakan

Gambar 4.2 Grafik Normal

P-Plot

Pada grafik normal P-Plot terlihat bahwa model regresi telah

memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

multikolinearitas adalah dengan melihat besaran korelasi antar variabel

independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir,

yaitu: Tol > 0.10 dan variance Inflation Factor (VIF) < 10. Berikut adalah

Tabel 4.6 Uji Multikolinearitas

Hasil perhitungan nilai VIF menunjukkan tidak ada variabel

independen yang memiliki nilai VIF lebih dari 10 yang berarti tidak ada

korelasi antar variabel independen. Jadi dapat disimpulkan bahwa tidak

ada multikolinearitas antar variabel independen dalam model regresi.

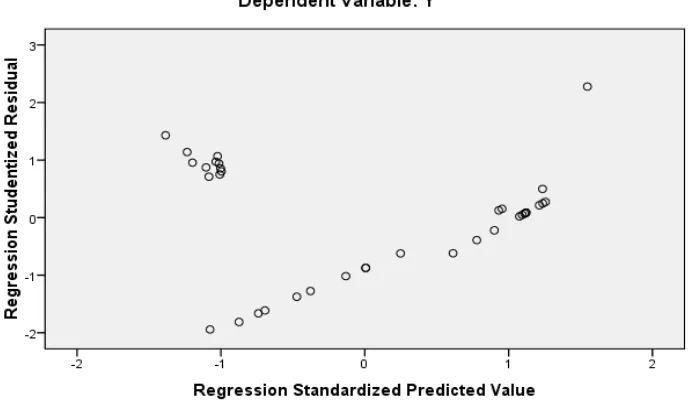

c. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mengetahui apakah dalam penelitian

terjadi Heteroskedastisitas, dapat dilihat dengan grafik scatterplot. Hasil

dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot berikut ini:

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant)

-2028966.569 690546.900 -2.938 .006

X1 .328 .289 .279 1.134 .265 .131 7.661

X2 .356 .147 .594 2.416 .021 .131 7.661

Gambar 4.3 Grafik ScatterPlot

Dari gambar scatterplot di atas, terlihat bahwa titik-titik menyebar

secara acak serta tidak membentuk pola tertentu atau tidak teratur, serta

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini

mengindikasikan tidak terjadi heteroskedastisitas pada model regresi

sehingga model regresi layak dipakai untuk memprediksi variabel

dependen yaitu laba kotor berdasarkan variabel independen yaitu biaya

produksi dan harga jual.

d. Uji Autokorelasi

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya

Tabel berikut menyajikan hasil uji Durbin Watson dengan menggunakan

SPSS versi 16.

Tabel 4.7 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .860a .740 .724 891346.096 1.037

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Pada bagian model summary, hasil pengujian diatas terlihat bahwa

angka D-W sebesar +1.037 atau (- 2<1.037<+2) , karena angka D-W

diantara -2 sampai +2, maka dapat disimpulkan bahwa dalam penelitian

ini tidak ada autokorelasi.

3. Model Dan Teknik Analisis Data a. Model Regresi Berganda

Dalam pengolahan data dengan menggunakan regresi linear,

dilakukan beberapa tahapan untuk mencari hubungan antara variabel

independen dan variabel dependen. Hasil regresi dapat dilihat pada tabel