SKRIPSI

PENGARUH KREDIT PERTANIAN TERHADAP KESEJAHTERAAN PETANI KELAPA SAWIT DI KABUPATEN LABUHAN BATU UTARA

OLEH

Mardiana Lumbanraja 110523003

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Pengaruh Kredit Pertanian Terhadap Kesejahteraan Petani Kelapa Sawit Di Kabupaten Labuhan Batu Utara

Perekonomian nasional berupaya untuk meningkatkan kesejahteraan rakyat banyak yang didukung oleh sektor pertanian. Peran sektor pertanian akan lebih optimal jika didukung dengan sistem perencanan yang terpadu, berkelanjutan, dan diimbangi dengan penyediaan anggaran yang memadai berupa modal. Masalah modal merupakan masalah utama yang dihadapi petani, meskipun banyak petani yang mempunyai kemampuan untuk meningkatkan hasil pertaniannya jika tidak mempunyai modal yang memadai, maka petani tersebut tidak akan mampu untuk mengembangkan pertaniannya. Maka untuk mengatasi kekurangan modal tersebut, petani akan mengajukan permohonan pinjaman kredit ke lembaga pembiayaan baik yang formal maupun informal. Namun perkembangan kredit saat ini sudah meningkat khususnya kredit untuk sektor pertanian yang diprogramkan oleh pemerintah untuk meningkatkan ekonomi pedesaan yang merupakan daerah pertanian.

Kredit pertanian mempunyai peranan yang sangat penting dalam mengembangkan pembangunan pertanian untuk memperoleh hasil produksi yang lebih besar. Jika hasil produksi meningkat maka pendapatan petani akan meningkat juga demi kesejahteraan petani itu tersebut. Oleh karena itu, peneliti telah melakukan penelitian dengan cara menggunakan metode penelitian menyebarkan 30 kuisioner kepada petani kelapa sawit yang ada di Kabupaten Labuhanbatu Utara. Variabel penelitian adalah modal sendiri (X1), modal kredit

(X2), dan luas lahan (X3) dengan menggunakan analisis regresi linier berganda.

Berdasarkan hasil analisis dapat disimpulkan bahwa penerapan kredit pertanian di Kabupaten Labuhanbatu Utara sudah diterapakan dengan baik namun tidak sepenuhnya untuk pengelolan pertanian kelapa sawit. Dengan tingkat kepercayaan 95% dihasilkan nilai uji koefisien determinasi 0,598 dapat disimpulkan bahwa hasil analisis pengaruh kredit pertanian terhadap kesejahteraan petani kelapa sawit tersebut dengan variabel penelitian mampu menjelaskan variasi tingkat pendapatan sebesar 59,8% dan sisanya sebesar 40,2% dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

ABSTRACT

EFFECT OF AGRICULTURE CREDIT ON FARMERS WELFARE OIL PALM IN THE DISTRICT OF NORTH LABUHAN BATU

National economy seeks to improve the welfare of the people supported by agricultural sector. The role of agricultural sector would be optimal if it’s supported by an integrated system of planning, sustainable, and balanced with the provision of adequate budget such as capital. Issue of capital is a problem who faced by farmers, although many farmers who have the ability to improve their crops if farmers have sufficient capital, then their will not be able to developing their farm. So, to solving the capital shortage, farmers would apply for loans to financial institutions both formal and informal. However, at this time growth of credit has increased especially credit agricultural sector, which is programmed by the government to improve the rural economy that agricultural area.

Agricultural credit has a very important role in developing agricultural development to obtain a greater yield. If production has increased, then will increase farmers' income also for farmers welfare. Therefore, researcher has researched by using research methods by distribution 30 questionnaires to oil palm farmers in the district of North Labuhanbatu. The research variables are equity (X1), capital credits (X2), and land (X3) using multiple linear regression analysis.

Based on the analysis, can be concluded that the application of agricultural credit in the District of North Labuhanbatu already be applicable to well, but not entirely for the management of oil palm agriculture. With a confidence level of 95% result test value 0.598 coefficient of determination can be concluded that the analysis of the influence of agricultural credit to farmers welfare to oil palm with research variables can explain the variation in the level of revenue of 59.8% and the remaining 40.2% is explained by other variables not included in the model estimation.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa atas segala rahmat dan karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi dengan judul ”Pengaruh Kredit Pertanian Terhadap Kesejahteraan Petani Kelapa Sawit di Kabupaten Labuhanbatu Utara”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Selama proses studi dan pengerjaan penelitian ini penulis telah banyak menerima saran, motivasi, dan doa dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Kepada kedua orang tua dan keluarga besar penulis yang telah

memberikan motivasi dan dukunganbaik moril maupun materiil dengan penuh kasih sayang dan kesabaran.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac.Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE., M.Ec selaku Ketua dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE., M.Soc.Sc., Ph.D selaku Ketua dan Bapak

5. Bapak Wahyu Ario Pratomo, SE.,M.Ec selaku Dosen Pembimbing

penulis yang telah meluangkan waktu dan selalu memberikan arahan dan motivasi bagi penulis demi kesempurnaan skripsi ini.

6. Bapak Drs. Rachmat Sumanjaya Hasibuan, M.Si selaku Dosen Pembaca Penilai yang telah memberikan masukan, petunjuk serta nasehat dalam penyempurnaan penulisan skripsi ini.

7. Seluruh Dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi yang telah mendidik mahasiswa/i dengan penuh dedikasi, loyalitas, dan profesionalitas.

8. Seluruh Staff dan Pegawai di Fakultas Ekonomi Sumatera Utara untuk semua jasa- jasanya dalam memberikan bantuan kepada penulis selama perkuliahan.

9. Kepada Petani Kelapa Sawit di Kabupaten Labuhanbatu Utara yang telah memberikan kesempatan bagi penulis untuk melakukan kegiatan observasi dalam pengerjaan skripsi ini.

10. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

Medan, Juli 2013 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ……….. 1

1.2 Perumusan Masalah ……….. 1

1.3 Tujuan Penelitian ……….. 6

1.4 Manfaat Penelitian ……… 6

BAB II TINJAUAN PUSTAKA 2.1 Pembangunan Pertanian ……… 8

2.2 Peran Modal Dalam Pembangunan Pertanian .……...…. 10

2.3 Pengertian Bank …..……….. 12

2.5 Kesejahteraan dan Pendapatan …..……… 30

2.5.1 Teori Kesejahteraan ..………. 30

BAB III METODE PENELITIAN 3.1 Tempat Penelitian …………..……… 36

3.2 Definisi Operasional Variabel …...………. 36

3.3 Pemilihan Responden ………...………. 37

3.4 Jenis Data ………...……… 38

3.6 Teknis Analisis Data ……….. 38

3.7 Analisis Regresi Linear Berganda ………...…….. 39

3.7.1 Test of Goodness Fit (Uji Kesesuaian) ………..… 39

3.7.1.1 Koefisien Determinan (R-Square) …...….. 39

3.7.1.2 Uji t – Statistik ..……… 40

3.7.1.3 Uji F – Statistik …...……….. 41

BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Kabupaten Labuhanbatu Utara ………… 42

4.2 Letak Geografis Kabupaten Labuhanbatu Utara ...……… 42

4.3 Kondisi Ekonomi dan Sosial Kabupaten Labuhanbatu Utara ………...…. 43

4.4 Deskripsi Responden …….……… 46

4.4.1 Hubungan Antara Usia Responden dengan Lama Bertani ………... 46

4.4.2 Hubungan Antara Luas Lahan dengan Hasil Produksi ……… 48

4.4.3 Hubungan Antara Luas Lahan dengan Jumlah Pekerja ……….………. 50

4.4.4 Hubungan Antara Jumlah Pekerja dengan Hasil Produksi ………..……. 52

4.4.5 Hubungan Antara Usaha Lain dengan Kebutuhan Hidup ………..… 54

4.4.6 Hubungan Persentase Penggunaan Kredit ……….. 56

4.4.7 Hubungan Antara Perolehan Kredit dengan Hambatannya ………. 58

4.4.8 Hubungan % Penggunaan Kredit dengan Perubahan Pendapatan ………..…. 60

4.5 Hasil Analisis Regresinya ………..… 63

4.5.1 Analisis Regresi X1, X2, dan X3 Terhadap Y ..…... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………...…. 69

5.2 Saran ………..……… 70

DAFTAR PUSTAKA ……… 72

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Luas Tanaman dan Produksi Kelapa Sawit Tanaman

Perkebunan Rakyat Tahun 2011……… 5 1.2 Jenis Tanaman di Kabupaten Labuhanbatu Utara

2007-2011 ………. 5

4.1 Jumlah Penduduk Menurut Kecamatan dan

Jenis Kelamin ……… 45

4.2 Usia Responden ……… 46

4.3 Lama Bertani Kelapa Sawit... … 47 4.4 Hubungan Antara Usia Responden dengan

Lama Bertani ………... 47 4.5 Luas Lahan Petani Kelapa Sawit ………... 48 4.6 Hasil Produksi Kelapa Sawit (ton) / bulan ……… 49 4.7 Hubungan Antara Luas Lahan dengan

Hasil Produksi……… 49

4.8 Luas Lahan Petani Petani Kelapa Sawit ……… 50 4.9 Jumlah Pekerja Petani Kelapa Sawit ………. 51 4.10 Hubungan Antara Luas Lahan dengan

Jumlah Pekerja…..………. 51

4.11 Jumlah Pekerja Petani Kelapa Sawit……….. 52 4.12 Hasil Produksi Kelapa Sawit (ton) / bulan………. 52 4.13 Hubungan Antara Jumlah Pekerja

dengan Hasil Produksi……… 53 4.14 Usaha Lain Responden………... 54 4.15 Kebutuhan Hidup Responden………. 54 4.16 Hubungan Antara Usaha Lain dengan

Kebutuhan Hidup ………. 55

4.17 Persentase Penggunaan Kredit

Untuk Usaha Tani ……….. 56 4.18 Persentase Penggunaan Lain Kredit ……….. 56 4.19 Hubungan Antara Persentase Penggunaan

Kredit dengan Penggunaan Lain Kredit ……… 57 4.20 Persentase Perolehan Kredit ……….. 58 4.21 Hambatan Memperoleh Kredit ……….. 58 4.22 Hubungan Antara Perolehan Kredit dengan

Hambatan Memperoleh Kredit…..………. 59 4.23 Persentase Penggunaan Kredit

Untuk Usaha Tani ……….. 60 4.24 Perubahan Pendapatan Responden ……… 60 4.25 Hubungan Antara Persentase Penggunaan

4.26 Persentase Perubahan Pendapatan Responden

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR GRAFIK

No. Grafik Judul Halaman

4.1 Indeks Pembangunan Manusia Kabupaten

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuisioner Penelitian ... 75

2 Crosstabulation Data Hasil Penelitian ……… 78

ABSTRAK

Pengaruh Kredit Pertanian Terhadap Kesejahteraan Petani Kelapa Sawit Di Kabupaten Labuhan Batu Utara

Perekonomian nasional berupaya untuk meningkatkan kesejahteraan rakyat banyak yang didukung oleh sektor pertanian. Peran sektor pertanian akan lebih optimal jika didukung dengan sistem perencanan yang terpadu, berkelanjutan, dan diimbangi dengan penyediaan anggaran yang memadai berupa modal. Masalah modal merupakan masalah utama yang dihadapi petani, meskipun banyak petani yang mempunyai kemampuan untuk meningkatkan hasil pertaniannya jika tidak mempunyai modal yang memadai, maka petani tersebut tidak akan mampu untuk mengembangkan pertaniannya. Maka untuk mengatasi kekurangan modal tersebut, petani akan mengajukan permohonan pinjaman kredit ke lembaga pembiayaan baik yang formal maupun informal. Namun perkembangan kredit saat ini sudah meningkat khususnya kredit untuk sektor pertanian yang diprogramkan oleh pemerintah untuk meningkatkan ekonomi pedesaan yang merupakan daerah pertanian.

Kredit pertanian mempunyai peranan yang sangat penting dalam mengembangkan pembangunan pertanian untuk memperoleh hasil produksi yang lebih besar. Jika hasil produksi meningkat maka pendapatan petani akan meningkat juga demi kesejahteraan petani itu tersebut. Oleh karena itu, peneliti telah melakukan penelitian dengan cara menggunakan metode penelitian menyebarkan 30 kuisioner kepada petani kelapa sawit yang ada di Kabupaten Labuhanbatu Utara. Variabel penelitian adalah modal sendiri (X1), modal kredit

(X2), dan luas lahan (X3) dengan menggunakan analisis regresi linier berganda.

Berdasarkan hasil analisis dapat disimpulkan bahwa penerapan kredit pertanian di Kabupaten Labuhanbatu Utara sudah diterapakan dengan baik namun tidak sepenuhnya untuk pengelolan pertanian kelapa sawit. Dengan tingkat kepercayaan 95% dihasilkan nilai uji koefisien determinasi 0,598 dapat disimpulkan bahwa hasil analisis pengaruh kredit pertanian terhadap kesejahteraan petani kelapa sawit tersebut dengan variabel penelitian mampu menjelaskan variasi tingkat pendapatan sebesar 59,8% dan sisanya sebesar 40,2% dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

ABSTRACT

EFFECT OF AGRICULTURE CREDIT ON FARMERS WELFARE OIL PALM IN THE DISTRICT OF NORTH LABUHAN BATU

National economy seeks to improve the welfare of the people supported by agricultural sector. The role of agricultural sector would be optimal if it’s supported by an integrated system of planning, sustainable, and balanced with the provision of adequate budget such as capital. Issue of capital is a problem who faced by farmers, although many farmers who have the ability to improve their crops if farmers have sufficient capital, then their will not be able to developing their farm. So, to solving the capital shortage, farmers would apply for loans to financial institutions both formal and informal. However, at this time growth of credit has increased especially credit agricultural sector, which is programmed by the government to improve the rural economy that agricultural area.

Agricultural credit has a very important role in developing agricultural development to obtain a greater yield. If production has increased, then will increase farmers' income also for farmers welfare. Therefore, researcher has researched by using research methods by distribution 30 questionnaires to oil palm farmers in the district of North Labuhanbatu. The research variables are equity (X1), capital credits (X2), and land (X3) using multiple linear regression analysis.

Based on the analysis, can be concluded that the application of agricultural credit in the District of North Labuhanbatu already be applicable to well, but not entirely for the management of oil palm agriculture. With a confidence level of 95% result test value 0.598 coefficient of determination can be concluded that the analysis of the influence of agricultural credit to farmers welfare to oil palm with research variables can explain the variation in the level of revenue of 59.8% and the remaining 40.2% is explained by other variables not included in the model estimation.

BAB I PENDAHULUAN

1.1 Latar Belakang

Struktur perekonomian Indonesia yang merupakan negara agraris tidak terlepas dari sektor pertanian, dimana hubungan antara sektor pertanian dengan pembangunan nasional pada dasarnya merupakan hubungan yang saling timbal balik. Pembangunan nasional bertujuan untuk meningkatkan kualitas hidup masyarakat.

Pertanian merupakan salah satu sektor penting dalam pembangunan di Indonesia sampai saat itu. Walaupun Indonesia merupakan negara agraris, namun sebagian besar petaninya termasuk petani kecil. Petani yang termasuk dalam golongan ini biasanya hanya memiliki lahan pertanian yang diperoleh dari usaha taninya tidak dapat mencukupi kebutuhan hidupnya. Banyak petani yang tidak memiliki lahan atau tidak berkuasa lagi atas lahan yang mereka miliki karena dijual atau disewakan. Petani tersebut berusaha menjadi buruh tani atau menyewa lahan petanian milik orang lain atau bekerja di sektor non pertanian (blogspot.com/ 2011/11/peranan-pembangunan-pertanian.di-html/).

pembangunan ekonomi pada sektor pertanian dan industri pertanian harus menjadi lokomotif pembangunan.

Indonesia sebagai negara agraris, maka pembangunan ekonomi dan industri berbasis pertanian adalah pilihan sangat tepat karena tersedianya sumber daya alam yang melimpah, sumber daya manusia yang banyak, dan tradisi bertani yang mendarah daging dengan sendirimya mengandung konsekuensi untuk membangun infrastruktur yang memadai, teknologi dan industri yang tepat guna serta pemasaran hasil pertanian yang kompetitif.

Untuk mencapai masyarakat yang adil dan makmur berdasarkan pancasila atau untuk mencapai masyarakat yang memiliki industri yang kuat harus didasari dan didukung oleh sektor pertanian yang tangguh dengan memperkuat sektor pertanian. Ini menunjukkan bahwa perekonomian nasional berupaya untuk meningkatkan kesejahteraan rakyat banyak dan ini merupakan watak ekonomi kerakyatan yang harus tercermin dalam keseluruhan kegiatan dan pelaksaaan pembangunan.

Dalam rangka pembangunan pertanian, pemerintah bergiat meningkatkan pembangunan pertanian di Indonesia, khususnya di Sumatera Utara dengan 3 program pembangunan, yaitu :

1. Pengembangan agraris bertujuan untuk mengembangkan agribisnis

yang mampu menghasilkan produk pertanian yang berdaya saing. 2. Peningkatan ketahanan pangan untuk meningkatkan keanekaragaman

3. Peningkatan kesejahteraan petani

Tujuan pembangunan tidak hanya untuk meningkatkan pendapatan. Upaya meningkatkan pendapatan adalah sangat penting namun tidak berjalan sendiri. Perlu disertakan perombakan berbagai segi kehidupan masyarakat, misalnya pembangunan yang meniadakan ketimpangan, mengurangi ketidakmerataan, dan menghalau kemiskinan petani khususnya. Indonesia merupakan negara yang tropis dan kaya akan jenis tanaman palawija dan buah-buahan. Iklim Indonesia memungkinkan untuk tumbuh suburnya berbagai jenis tanaman palawija dan buah-buahan tersebut.

Salah satu produk pertanian yang dapat ditingkatkan nilai tambahnya adalah kelapa sawit. Dalam perekonomian Indonesia, kelapa sawit (dalam hal minyaknya) mempunyai peran yang cukup strategis karena :

1. Minyak sawit merupakan bahan baku utama minyak goreng, sehingga pasokan yang kontiniu ikut menjaga kestabilan harga dari minyak goreng tersebut. Ini penting sebab minyak goreng merupakan salah satu dari 9 bahan pokok kebutuhan masyarakat sehingga harganya harus terjangkau oleh seluruh lapisan masyarakat.

2. Sebagai salah satu komoditas pertanian andalan ekspor non migas, komoditi ini mempunyai prospek yang baik sebagai sumber dalam perolehan devisa maupun pajak.

3. Dalam proses produksi maupun pengolahan juga mampu menciptakan

Perintis usaha perkebunan kelapa sawit di Indonesia adalah Adrien Hallet (orang Belgia), kemudian budidaya yang dilakukannya diikuti oleh K.Schadt yang menandai lahirnya perkebunan kelapa sawit di Indonesia mulai berkembang. Perkebunan kelapa sawit pertama berlokasi di Pantai Timur Selatan (Deli) dan Aceh dengan luas areal perkebunan mencapai 5.123 Ha. Pembangunan perkebunan diarahkan dalam rangka menciptakan kesempatan kerja, meningkatkan kesejahteraan masyarakat dan sektor penghasil devisa negara. Pemerintah terus mendorong pembukaan lahan baru untuk perkebunan. Sampai pada tahun 1980, luas lahan mencapai 294.560 Ha dengan produksi CPO (Crude Palm Oil) sebesar 721.172 ton. Sejak itu lahan perkebunan kelapa sawit Indonesia berkembang pesat terutama perkebunan rakyat, salah satunya adalah Kabupaten Labuhanbatu Utara.

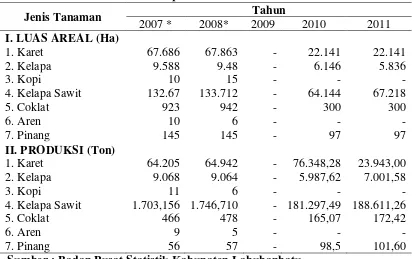

Kabupaten Labuhanbatu Utara merupakan salah satu sentra perkebunan di Sumatera Utara. Komoditi penting yang dihasilkan perkebunan di Kabupaten Labuhanbatu Utara adalah Kelapa sawit. Produksi kelapa sawit (perkebunan rakyat) tahun 2010 sebesar 819.363 ton dengan total luas tanaaman 63.061 ha. Kecamatan penghasil kelapa sawit terbesar adalah Kecamatan Aek Natas, Kualuh Hulu dan Aek Kuo dimana kontribusi ketiga kecamatan tersebut masing-masing untuk produksi kelapa sawit sebesar 22,97%, 17,08%, dan 16,19%.

Tabel 1.1

Luas Tanaman dan Produksi Kelapa Sawit Tanaman Perkebunan Rakyat Tahun 2011

Kecamatan

Kualuh Selatan 3.702 9.102,25 24,59

Kualuh Hulu 12.913 35.516,00 27,50

Kualuh Leidong 4.233 6.562,28 15,50

Jumlah 67.218 188.611,26 28,06

Sumber : Badan Pusat Statistik Kabupaten Labuhanbatu Utara

Perkembangan luas areal dan produksi tanaman perkebunan rakyat Kabupaten Labuhanbatu Utara menurut jenis tanaman adalah sebagai berikut :

Tabel 1.2

Jenis Tanaman di Kabupaten Labuhanbatu Utara 2007-2011

Jenis Tanaman Tahun

2007 * 2008* 2009 2010 2011

II. PRODUKSI (Ton)

1. Karet 64.205 64.942 - 76.348,28 23.943,00

Dari permasalahan-permasalahan di atas, penulis merasa tertarik untuk membahas masalah tersebut dalam sebuah karya tulis berbentuk skripsi dengan judul : “Pengaruh Kredit Pertanian Terhadap Kesejahteraan Petani Kelapa Sawit di Kabupaten Labuhanbatu Utara”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas penulis mengambil suatu permasalahan yaitu :

1. Bagaimana peranan modal sendiri terhadap peningkatan pendapatan untuk kesejahteraan petani kelapa sawit di Kabupaten Labuhanbatu Utara.

2. Bagaimana peranan modal kredit pertanian yang diterima terhadap

peningkatan pendapatan untuk kesejahteraan petani kelapa sawit di Kabupaten Labuhanbatu Utara.

3. Bagaimana peranan luas lahan kelapa sawit terhadap pendapatan untuk

kesejahteraan petani kelapa sawit.

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah diuraikan di atas maka tujuan dari penelitian itu adalah :

1. Untuk menganalisis pengaruh modal sendiri terhadap pendapatan

petani kelapa sawit di Kabupaten Labuhanbatu Utara.

2. Untuk mengalisis pengaruh modal kredit pertanian terhadap

3. Untuk mengalisis pengaruh luas lahan terhadap peningkatan

pendapatan atau kesejahteraan petani kelapa sawit di Kabupaten Labuhanbatu Utara.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dari penelitian ini adalah : 1. Digunakan sebagai bahan masukan kepada pihak bank yang

memberikan kredit pertanian dalam menentukan kebijaksanaan yang berhubungan dengan peningkatan petani kelapa sawit di Kabupaten Labuhanbatu Utara.

2. Memberikan informasi kepada masyarakat setempat sebagai bahan masukan dalam pengambilan keputusan untuk pengajuan kredit.

BAB II

TINJAUAN PUSTAKA

2.1 Pembangunan Pertanian

Pertanian rakyat dalam arti luas untuk sebagian meliputi perkebunan rakyat, perikanan, peternakan dan pencarian hasil-hasil hutan. Usaha tani seperti ini umumunya diusahakan dengan tujuan utama untuk memenuhi kebutuhan hidup petani dengan keluarganya. Sedangkan faktor-faktor produksi atau modal yang dipergunakan sebagian besar berasal dari dalam usaha tani sendiri.

Pengertian dalam arti sempit yaitu usaha pertanian keluarga dimana produksi bahan makanan utama seperti beras, palawija, dan tanaman holtikuktura (sayur-sayuran dan buah-buahan). Pertanian dalam arti ini diusahakan di atas tanah-tanah sawah, ladang, dan pekarangan. Pada umumnya penggunaan hasil-hasil tanaman ini adalah keperluan konsumsi keluarga. Aspek pembangunan pertanian sangat urgen untuk dipersoalkan dalam suatu negara khususnya yang tergolong pada negara pertanian dimana peranan sektor tersebut cukup besar dalam total perekonomian. Konsekuensi dari keadaan tersebut adalah terdapatnya hubungan yang sangat erat atau saling terkait antara sektor pertanian dengan sektor-sektor lainnya.

berkelanjutan dan diimbangi dengan penyediaan anggaran yang memadai. Untuk memperkuat sektor pertanian, maka ketersedian modal bagi pelaku usaha pertanian merupakan sebuah keharusan.

Fungsi modal dalam usaha tani tidak hanya sebagai salah satu faktor produksi, tetapi juga berperan dalam peningkatan kapasitas petani dalam mengadopsi teknologi seperti benih bermutu, pupuk berimbang, atau teknologi pasca panen. Pada era teknologi pertanian yang semakin modern, pengerahan modal yang intensif baik untuk alat-alat pertanian maupun sarana produksi mungkin akan menjadi suatu keharusan. Bagi pelaku pertanian (khususnya petani), situasi tersebut dapat kembali memunculkan masalah karena sebagian besar petani tidak sanggup mendanai usaha tani yang padat modal dengan dana sendiri.

Untuk menutupi kekurangan modal, petani umumnya mengajukan pinjaman ke lembaga pembiayaan di sekitar tempat tinggal mereka, baik formal maupun informal. Kredit formal dapat berupa kredit program maupun non program (kredit komersial). Kredit program umumnya terkait dengan pelaksanaan program pemerintah. Contoh kelembagaan kredit formal antara lain bank, koperasi dan pegadaian yang menerapkan persyaratan cukup ketat dalam pelayanan peminjaman. Sementara pada kredit informal, pada umumnya tidak memerlukan persyaratan yang rumit, akan tetapi memiliki sistem bunga yang sangat tinggi.

demikian, perbankan yang mempunyai legalitas dalam menghimpun dana masyarakat dalam jumlah yang sangat besar ternyata belum maksimal dalam mendanai sektor pertanian. Untuk mendukung ketersediaan modal petani, pemerintah sejak masa awal orde baru telah meluncurkan kebijakan kredit program yang diawali dengan Bimas. Dari waktu ke waktu program kredit pertanian ini telah mengalami berbagai perubahan, baik yang terkait dengan prosedur penyaluran, besaran, dan bantuan kredit, bunga kredit maupun tenggang waktu pengembalian.

2.2 Peran Modal Dalam Pembangunan Pertanian

Modal adalah barang dan jasa yang bersama-sama dengan faktor produksi tanah dan tenaga kerja menghasilkan barang-barang baru. Barang-barang pertanian yang termasuk barang modal dapat berupa uang, tanah, pupuk, investasi dalam mesin, dan lain-lain. Biasanya semakin besar dan semakin baik kualitas modal yang dimiliki maka akan sangat mendukung terhadap peningkatan produksi yang dihasilkan.

Dalam membicarakan modal dalam pertanian orang selalu sampai pada soal kredit yang merupakan modal dari pihak luar atau lembaga keuangan. Dengan demikian modal dapat dibagi menjadi dua yaitu modal sendiri (equity capital) dan modal pinjaman (credit). Dalam proses produksi tidak ada perbedaan antara modal sendiri dengan modal dari pinjaman, masing-masing menyumbang secara langsung pada produksi. Bedanya pada bunga yang harus dibayar pada kreditur. Namun pelaku usaha tani yang bijaksana juga harus menghitung bunga modal yang dimilkinya sendiri, walaupun tidak perlu dibayar. Modal yang produktif adalah modal yang menyumbangkan hasil total lebih banyak dari biayanya.

Esensi modal bagi pelaksanaan pembangunan pertanian menunjukkan peranan kredit pertanian sangat penting dalam pembangunan sektor pertanian. Kredit merupakan salah satu faktor pendukung utama pemgembangan adopsi tekologo usaha tani. Kredit pertanian bukan sekedar faktor pelancar pembangunan pertanian akan tetapi berfungsi pula sebagai satu titik kritis pembangunan pertanian. Peran kredit sebagai pelancar pembangunan pertanian antara lain :

1. Membantu petani kecil dalam mengatasi keterbatasan modal dengan bunga relatif ringan.

2. Mengurangi ketergantungan petani kepada pedagang perantara dan

pelepas uang sehingga bisa berperan dalam memperbaiki struktur dan pola pemasaran hasil pertanian.

4. Intensif bagi petani untuk meningkatkan produksi pertanian demi

kesejahteraan petani itu tersebut.

2.3 Pengertian Bank

Menurut Rachmadi (2001 : 59), pengertian bank secara otentik telah dirumuskan di dalam Undang-Undang Perbankan 1967 dan Undang-Undang Perbankan yang diubah. Pasal 1 huruf a Undang-Undang Perbankan 1967, menyatakan bahwa yang dimaksud dengan bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Sementara itu, Undang-Undang Perbankan yang diubah pada pasal 1 angka 2 mendefinisikan bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian tersebut jelaslah bahwa bank berfungsi sebagai “financial intermediary” dengan usaha utama menghimpun dan menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya dalam lalu lintas pembayaran.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”.

dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya. Menurut Prof. G.M. Verryn Stuart mendefinisikan bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau dengan uang yang diperolehnya dariorang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Jadi, bank merupakan suatu badan usaha yang bertujuan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Pemberian kredit dilakukan dengan modal sendiri atau dengan dana pihak ketiga yang disimpan di bank maupun dengan mengedarkan alat-alat pembayaran baru berupa uang giral. Banyak orang yang menyamakan pengertian bank dan perbankan, padahal terdapat perbedaan antara bank dan perbankan, yakni :

1. Bank adalah sebuah lembaga atau perusahaan yang aktivitasnya menghimpun dana berupa giro, deposito tabungan dan simpanan yang lain dari pihak yang memiliki kelebihan dana (surplus spending unit) kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana (deficit spending unit).

2. Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

mengenai bank tidak terlepas dari masalah keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding, artinya mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti giro, tabungan, sertifikat deposito, dan deposito berjangka. Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu, pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputarkan kembali atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit (lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau penyetoran modal.

pengaruh besar kecil bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan resiko kredit macet, pajak serta pengaruh lainnya. Jadi dapat disimpulkan bahwa kegiatan menghimpun dana (funding) dan menyalurkan dana (lending) ini merupakan kegiatan utama perbankan.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga ini dikenal dengan istilah spread based. Apabila suatu bankmengalami suatu kerugian dari selisih bunga, di mana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama negative spread.

2.3.1 Jenis-Jenis Bank

a. Bank primer yaitu bank yang bertugas dalam pemindah buku alat-alat

pembayaran yang dipercayakan oleh pihak ketiga, contohnya bank sentral dan bank umum.

b. Bank sekunder yaitu bank yang hanya bertugas sebagai perantara dalam pemberian pinjaman, contohnya bank tabungan dan bank lain yang tidak menciptakan uang giral.

Perbedaan jenis perbankan dapat dilihat dari segi fungsi bank, serta kepemilikan bank. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah operasinya. Sedangkan kepemilkan perusahaan dilihat dari segi kepemilikan saham serta akte pendiriannya. Perbedaan lainnya adalah dilihat dari segi siapa nasabah yan gmereka layani apakah masyarakat luas atau masyarakat dalam lokasi tertentu (kecamatan). Jenis perbakan juga dibagi ke dalam caranya menentukan harga jual dan harga beli.

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antar lain:

1. Jenis-jenis bank dilihat dari segi fungsinya

Berdasarkan blogatwordpress.com, jenis-jenis bank dari segi fungsinya terdiri dari:

a. Bank Sentral

melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalankan fungsi sebagai lender of the last resort. Bank Sentral yang dimaksud adalah Bank Indonesia.

b. Bank Umum

Menurut Peraturan Bank Indonesia No.9/7/PBI/2007, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank).

Bank umum mempunyai banyak kegiatan, antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk giro,

deposito, sertifikat deposito, dan tabungan. 2. Memberi kredit

3. Menerbitkan surat pengakuan utang

4. Memindahkan uang, baik untuk kepentingan nasabah maupun untuk kepentingan bank itu sendiri.

5. Menyediakan tempat untuk menyimpan barang dan surat berharga.

c. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan Bank Perkreditan Rakyat jauh lebih sempit jika dibandingkan dengan kegiatan bank umum, dan merupakan bukan bank pencipta uang giral.

Adapun kegiatan-kegiatan yang tidak boleh dilakukan oleh Bank Perkreditan Rakyat, yaitu:

1. Menerima simpanan berupa giro 2. Mengikuti kliring

3. Mengikuti kegiatan valuta asing 4. Melakukan kegiatan perasuransian

Adapun bentuk kegiatan yang boleh dilakukan oleh Bank Perkreditan Rakyat meliputi hal-hal berikut :

1. Menghimpun dana dalam bentuk simpanan tabungan dan

simpanan deposito.

2. Memberikan pinjaman kepada masyarakat

3. Menyediakan pembiayaan dan penempatan dana berdasarkan

prinsip syariah.

2. Jenis-jenis bank dilihat dari segi kepemilikannya

pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah sebagai berikut :

a. Bank milik pemerintah

Merupakan bank dimana akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dmiliki oleh peemrintah pula. Contoh bank milik pemerintah antara lain :

1) Bank Rakyat Indonesia (BRI) 2) Bank Mandiri

3) Bank Negara Indonesia (BNI) 4) Bank Tabungan Negara (BTN)

Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan II masing-masing provinsi, contohnya adalah Bank DKI, Bank SUMUT, dan Bank Pemerintah Daerah lainnya. b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendirinya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank milik swasta nasional antara lain :

5) Bank niaga c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hokum koperasi. Segabai contoh adalah Bank Umum Koperasi Indonesia.

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya pun dimiliki oleh pihak luar negeri. Contoh bank asing antara lain :

1) City Bank 2) Hongkong Bank 3) Bank of Tokyo e. Bank milik campuran

Kepemilikan saham bank campuran dimilki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia. Contoh bank campuran antara lain :

3. Jenis-jenis bank dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank umum dapat dibagi ke dalam dua macam. Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan criteria tertentu. Status bank yang dimaksud adalah sebagai berikut :

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri,

travllers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisamerupakan kebalikan daripada bank devisa. Di mana transaksi yang dilakukan masih dalam batas-batas Negara.

Jenis bank jika dilihat dari segi kegiatan operasionalnya atau cara menentukan harga baik harga jual maupun harga beli terbagi dua kelompok, sebagai berikut :

a. Bank Konvensional

Bank Konvensional adalah usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah bunga adalah riba.

2.4 Perkreditan bank

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarakan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga. Sedangkan pengertian

pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan puhak yang dibiayai untuk mengembalikan uang atau

Menurut Kasmir (2008 : 96) dari pengertian di atas dapat dijelaskan bahwa kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang, misalnya bank membiayai kredit untuk pembelian rumah atau mobil. Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban masing-masing pajak. Termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula dengan maslah sangsi apabila si debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

Menurut Kasmir (2008 : 97), dalam artian luas kredit diartikan sebagai kepercayaan. Begitu pula dalam bahasa latin kredit berarti “credere” artinya percaya. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

begitu saja dengan istilah utang. Bahkan dalam dunia pendidikan dengan sistem kredit semester yang baru, istilah kredit sudah memiliki konotasi khusus tersendiri dibanding asalnya.

2.4.1 Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama pemebrian suatu kredit adalah sebagai berikut :

1. Mencari keuntungan

Bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh banksebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Maka dengan dan tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

a. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, tetapi jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

b. Untuk meningkatkan peredaran dan lalu lintas uang

Uang yang diberikan atau disalurkan akan beredar dari suatu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang yan gtidak berguna menjadi berguna atau bermanfaat.

d. Meningkatkan peredaran uang

Kredit dapat pula menambah atau memperlancar arus barang dari suatu wilayah ke wilayah lainnya sehingga jumlah barang yang beredar bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

f. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi si nasabah yang memang modalnya pas-pasan. g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, akan semakin baik, terutama dalam hal meningkatkan pendapatan.

h. Untuk meningkatkan hubungan internasional

Dalam hal ini pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

2.4.2 Jenis-jenis Kredit

Menurut Kasmir ( 2008 : 103), kredit yang diberikan bank umum atau bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut:

a. Dilihat dari segi kegunaan 1) Kredit investasi

2) Kredit modal kerja

Kredit ini biasanya digunakan untuk kekeprluan meningkatkan produksi dalam operasionalnya. Sabagai conton adalah kredit modal kerja untuk membeli bahan baku, membayar gaji pegawai. b. Dilihat dari segi tujuan kredit

1) Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi untuk menghasilkan barang dan jasa. Sabagai contohnya adalah kredit untuk membangun pabrik yang akan menghasilkan barang, kredit pertanian akan menghasilkan produk pertanian. 2) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi, dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh adalah kredit untuk perumahan, kredit mobil pribadi, dan kredit konsumtifnya lainnya.

3) Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Contoh kredit ini misalnya kredit ekspor dan impor.

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasnya digunakan untuk keperluan modal kerja. Contohnya adalah kredit untuk peternakan ayam. 2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi. Sebagai contoh kredit untuk pertanian seperti jeruk.

3) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembalianya di atas 3 tahun atau 5 tahun. Sebagai contoh adalh kredit untuk perkebunan karet atau kelapa sawit.

d. Dilihat dari segi jaminan 1) Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yan gdikeluarkan akan dilindungi senilai jaminan yan gdiberikan si calon debitur.

2) Kredit tanpa jaminan

e. Dilihat dari segi sektor usaha

1) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanuan rakyat.

2) Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang peternakan sapi.

3) Kredit industry, yaitu kredit untuk membiayai industry kecil,

menengah atau besar.

4) Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

5) Kredit pendidikan, merupakan kredit yang diberikan untuk

membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

6) Kredit profesi, diberikan kepda para professional seperti, dosen,

dokter atau pengacara.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan

atau pembelian perumahan.

2.4.3 Kredit Pertanian

dengan pendirian Bank Desa dan Lumbung Desa. Setelah kemerdekaan, pemerintah berupaya memberikan bantuan modal khusus kepada petani dalam bentuk kredit program. Sesuai dengan namanya, bantuan kredit ini diberikan untuk mendukung pelaksanaan atau proyek tertentu. Dengan tujuan seperti ini, maka pelaksanaan kredit program sangat dinamis sesuai dengan target, prosedur, dan rentang waktu maupun pendekatan indicator tingkat keberhasilan program.

Perkembangan kredit program pemerintah untuk sektor pertanian tidak dapat dipisahkan dengan program intensifikasi pertanian dan program peningkatan ekonomi pedesaan. Kredit petanian ini wajar untuk mendapatkan perhatian khusus. Mengupas kredit pertanian inisebenarnya harus mencakup aspek dari segi kehidupan rakyat, kebiasaan bercocok tanam yang sangat terbatas, apa yang dibutuhkan, dan lain lain. Kredit ini temasuk kredit produktif yang menghasilkan barang berupa bahan makanan, apalagi bahan pokok kebutuhan penduduk.

2.5 Kesejahteraan dan Pendapatan 2.5.1 Teori Kesejahteraan

tingkat hidup masyarakat ditandai oleh terentaskannya kemiskinan, tingkat kesehatan yang lebih baik, perolehan tingkat pendidikan yang lebih tinggi, dan peningkatan produktivitas masyarakat. Kesemuanya itu merupakan cerminan dari peningkatan tingkat pendapatan masyarakat golongan menengah ke bawah.

Todaro secara lebih spesifik mengemukakan bahwa fungsi kesejahteraan W (walfare) dengan persamaan sebagai berikut :

W=W(Y,I,P) dimana :

Y adalah pendapatan per kapita I adalah ketimpangan

P adalah kemiskinan absolut.

Tingkat kesejahteraan rumah tangga suatu wilayah ada beberapa indicator yang dapat dijadikan ukuran, antara lain :

1. Tingkat pendapatan

2. Komposisi pengeluaran untuk pangan dengan non-pangan 3. Tingkat pendidikan

4. Tingkat kesehatan keluarga

5. Kondisi perumahan serta fasilitas yang dimiliki dalam rumah tangga.

2.5.2 Teori Pendapatan

tangga selama jangka waktu tertentu pada satu kegiatan ekonomi (Winardi, 1998 :245).

Dalam ekonomi modern terdapat dua cabang utama teori, yaitu teori harga dan teori pendapatan. Dalam ilmu ekonomi untuk meningkatkan profit dari suatu aktivitas ekonomi dilakukan dengan dua cara :

1. Pendekatan memaksimalkan keuntungan (profit maximization)

Merupakan suatu usaha yang dilakukan untuk memaksimumkan profit berkonsentrasi kepada penjualan yang lebih banyak untuk meningkatkan penjualan.

2. Pendekatan meminimumkan biaya (cost minimization)

Merupakan kegiatan pelaku ekonomi yang mengkonsentrasikan kepada alokasi biaya yang telah dilakukan dapat diminimalkan.

2.6 Kelapa Sawit

Bagian yang paling utama untuk diolah dari kelapa sawit adalah buahnya. Bagian daging buah menghasilkan minyak kelapa sawit mentah yang diolah menjadi bahan baku minyak goreng. Kelebihan minyak nabati dari sawit adalah harga yang murah, rendah kolesterol, dan memiliki kandungan karoten tinggi. Minyak sawit juga dapat diolah menjadi bahan baku minyak alkohol, sabun, lilin, dan industri kosmetika. Sisa pengolahan buah sawit sangat potensial menjadi bahan campuran makanan ternak dan difermentasikan menjadi kompos. Tandan kosong dapat dimanfaatkan untuk mulsa tanaman kelapa sawit, sebagai bahan baku pembuatan pulp dan pelarut organik, dan tempurung kelapa sawit dapat dimanfaatkan sebagai bahan bakar dan pembuatan arang aktif.

Kelapa sawit mempunyai produktivitas lebih tinggi dibandingkan tanaman penghasil minyak nabati lainnya (seperti kacang kedele, kacang tanah dan lain-lain), sehingga harga produksi menjadi lebih ringan. Masa produksi kelapa sawit yang cukup panjang (22 tahun) juga akan turut mempengaruhi ringannya biaya produksi yang dikeluarkan oleh pengusaha kelapa sawit. Kelapa sawit juga merupakan tanaman yang paling tahan hama dan penyakit dibandingkan tanaman penghasil minyak nabati lainnya. Jika dilihat dari konsumsi per kapita minyak nabati dunia mencapai angka rata-rata 25 kg / th setiap orangnya, kebutuhan ini akan terus meningkat sejalan dengan pertumbuhan penduduk dan meningkatnya konsumsi perkapita (id.wikipedia.org/wiki/kelapa_sawit).

2.7 Penelitian Terdahulu

Dairi)” menyimpulkan bahwa yang mempengaruhi tingkat produksi kopi Ateng adalah luas lahan, pengeluaran pupuk, dan tenaga kerja. Di dalam penelitian tersebut, teknis analisis yang digunakan adalah metode kuadrat terkecil biasa (Ordinary Least Square) dengan tingkat signifikan α = 5%. Dalam penelitian ini, penulis menggunakan tiga variabel yaitu model sendiri, pinjaman kredit pertanian, luas lahan dengan menggunakan metode regresi linier berganda.

Hcristina (2009), di dalam penelitiannya yang berjudul “Pembiayaan BRI unit terhadap paningkatan pendapatan petani salak di Kabupaten Tapanuli Selatan (studi kasus : Kecamatan Angkola Barat)” menyimpulkan bahwa yang mempengengaruhi kesejahteraan petani adalah modal. Di dalam penelitian tersebut, teknik analisis yang digunakan adalah analisis regresi linier

sederhana,dengan tingkat signifikan α = 5%.

Nove (2009), di dalam penelitiannya yang berjudul “Faktor-faktor yang mempengaruhi hasil produksi kelapa sawit pada PT. Perkebunan Nusantara III (Persero) Medan” menyimpulkan bahwa yang mempengaruhi hasil produksi kelapa sawit adalah luas lahan, tenaga kerja, penggunaan pupuk yang mempengaruhi pendapatan. Metode penelitian yang digunakan adalah metode

Ordinary Least Square (OLS) dalam bentuk regresi linier berganda.

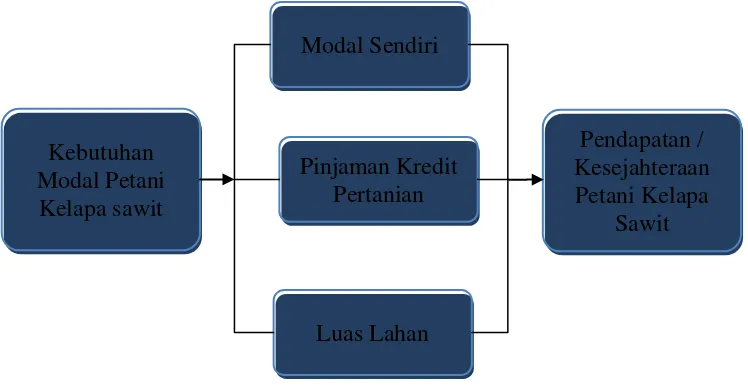

2.8 Kerangka Konseptual

tersebut. Adapun gambaran secara ringkas dari penelitian ini dapat dijelaskan melalui kerangka konseptual di bawah ini:

Gambar 2.1 Kerangka Konseptual 2.9 Hipotesis

Berdasarkan perumusan masalah tersebut di atas maka hipotesis yang disimpulkan dalam penelitian ini adalah :

1. Terdapat pengaruh positif modal sendiri terhadap peningkatan kesejahteraan atau pendapatan petani kelapa sawit di Kabupaten Labuhanbatu Utara.

2. Terdapat pengaruh positif pinjaman kredit pertanian yang diterima

oleh petani kelapa sawit tersebut terhadap peningkatan pendapatannya. 3. Terdapat pengaruh positif luas lahan yang diperoleh oleh petani

tersebut terhadap peningkatan pendapatannya. Kebutuhan

Modal Petani Kelapa sawit

Pinjaman Kredit Pertanian

Luas Lahan Modal Sendiri

Pendapatan / Kesejahteraan Petani Kelapa

BAB III

METODE PENELITIAN

Dalam bab ini akan dijelaskan prosedur dan langkah yang akan dilakukan dalam mengumpulkan data atau informasi dan pengolahan data untuk memecahkan permasalahan.

3.1 Tempat Penelitian

Penelitian ini dilakukan di daerah Kabupaten Labuhanbatu Utara dengan mengadakan observasi ke daerah penghasil kelapa sawit terbesar yaitu Kecamatan Aek Natas, Kecamatan Merbau dan Aek Kuo dimana kontribusi ketiga kecamatan tersebut masing-masing untuk produksi kelapa sawit sebesar 188.237/ton/tahun, 123.458/ton/tahun, dan 132.657/ton/tahun.

3.2 Definisi Operasional Variabel

Dalam penelitian ini peneliti hanya menggunakan hasil produksi, modal sendiri, dan modal kredit yang mempengaruhi pendapatan petani kelapa sawit terhadap kesejahteraannya sebagai . Berikut disajikan definisi variabel hasil produksi, modal sendiri, modal kredit, dan tingkat pendapatan atau tingkat kesejahteraan :

a. Pendapatan petani kelapa sawit (Y) adalah jumlah uang yang diterima oleh petani perbulan dari aktivitasnya bertani kelapa sawit dalam rupiah.

b. Modal sendiri (X1) adalah baiay pribadi yang digunakan petani kelapa

c. Pinjaman kredit pertanian (X2) adalah pinjaman dalam bentuk kredit

pertanian yang diberikan kepada petani kelapa sawit di Kabupaten Labuhanbatu Utara dalam jangka waktu tertentu dalam rupiah.

d. Luas lahan (X3) adalah luas tanah yang dipakai oleh petani kelapa

sawit di Kabupaten Labuhanbatu Utara dalam Hektar.

3.3 Pemilihan Responden

Populasi adalah keseluruhan subjek penelitian. Populasi dalam penelitian ini adalah semua petani kelapa sawit yang menerima kredit pertanian berdasarkan luas lahan pertaniannya di Labuhanbatu Utara. Sampel adalah bagian dari populasi yang digunakan untuk mewakili penelitian. Besarnya ukuran sampel didasarkan pada analisis yang akan digunakan untuk menguji hipotesis.

3.4 Jenis Data

Jenis data yang diperlukan dalam penelitian ini adalah jenis data primer dan sekunder. Data primer diperoleh dari hasil penelitian secara empiris melalui penyebaran kuisioner terhadap 30 responden yaitu petani yang menerima kredit untuk mengolah lahan pertaniannya di Kabupaten Labuhanbatu Utara, sedangkan data sekunder adalah data diperoleh dari studi kepustakaan, buku-buku, jurnal ekonomi, dan Badan Pusat Statistik Labuhanbatu Utara dalam angka 2011-2012.

3.5 Metode Pengumpulan data

Metode pengumpulan data yang dilakukan adalah kuisioner yaitu salah satu teknik pengumpulan data dan informasi dengan cara menyebarkan angket (daftar pertanyaan) kepada responden yang dijadikan sampel penelitian.

Pengertian metode angket menurut Arikunto (2006:151) “Angket adalah pernyataan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi atau hal-hal yang ia ketahui”. Sedangkan menurut Sugiyono (2008:199) “Angket atau kuisioner merupakan tehnik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab”.

3.6 Teknik Analisis Data

program komputer SPSS (Statistik Produk Service Solution) versi 15 untuk mengolah data dalam penulisan skripsi ini.

3.7 Analisis Regresi Linier Berganda

Metode analisis regresi linier berganda berfungsi untuk mengetahui pengaruh atau hubungan variabel bebas dengan variabel terikat. Nilai Y dapat diperoleh dengan rumus :

Y = α + �1X1 + β2X2 + β3X3 + ε dimana :

Y = Tingkat pendapatan atau tingkat kesejahteraan petani kelapa sawit

α = Konstanta (bilangan yang nilainya tetap)

X1 = Modal Sendiri (equity capital)

X2 = Pinjaman Kredit Pertanian (credit)

X3 = Luas lahan (Ha) β123 = Koefisien regresi

ε = Kesalahan penduga

3.7.1 Test of Goodness of Fit (Uji Kesesuaian) 3.7.1.1 Koefisien Determinan (R-square)

Koefisien determinasi dilakukan untuk menilai seberapa besar variabel-variabel independen secara bersama mampu member penjelasan mengenai variabel dependen. Besarnya koefisien determinasi adalah antar 0 hingga 1< (0<R2<1) dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena semakin dekat hubungan antara variabel-variabel independen dengan variabel dependennya.

3.7.1.2 Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap dependen variabel dengan menganggap variabel independen lainya konstan.

Dalam uji ini digunakan hipotesis sebagai berikut :

a. H0 : b1 = 0, masing-masing variabel bebas tidak memperngaruhi

variabel tidak bebasnya.

b. H0 : b1 ≠ 0, masing-masing variabel bebas mempengaruhi variabel

tidak bebasnya.

Hasil pengujian akan menghasilkan dua kesimpulan menurut hipotesis di atas yaitu :

a. H0 diterima jika t tabel ≤ t hitung ≤ t tabel, hal ini berarti variabel bebas

tidak mempengaruhi variabel tidak bebasnya secara signifikan.

b. H0 ditolak jika t tabel ≥ t hitung ≥ t tabel, hal ini berarti variabel bebas

3.7.1.3 Uji F-statistik

Uji F ini adalah pengujian yang bertujuan untuk mengetahui seberapa besar pengaruh koefisien regresi secara bersam-sama terhadap dependen variabel. Untuk pengujian ini digunakan hipotesis sebagai berikut :

a. H0 : b1 : b2 : b3 = ………. bk = 0 (tidak ada pengaruh)

b. H0 : b1≠ b2≠ b3 = ………. bk = 0 (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan F hitung dengan F tabel. Jika

F hitung > F tabel maka H0 ditolak, yang berarti variabel independen bersam-sama

mempengaruhi variabel dependen.

Dengan demikian pengujian pada tingkat kepercayaan 95% sebagai berikut : a. H0 diterima jika F hitung < F tabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat Kabupaten Labuhanbatu Utara

Kabupaten Labuhanbatu Utara adalah kabupaten yang baru dimekarkan dari Kabupaten Labuhanbatu sesuai sengan Undang-Undang Nomor 23 Tahun 2008 pada 24 Juni 2008 tentang Pembentukan Kabupaten Labuhanbatu Utara, semasa pemerintahan Presiden Susilo Bambang Yudhoyono. Ibu kota kabupaten ini terletak di Aek Kanopan. Kabupaten Labuhanbatu Utara lahir dari tuntutan aspirasi masyarakat dengan tujuan untuk meningkatkan penyelenggaraan pemerintahan, pelaksanaan pembangunan dan pelayanan masyarakat guna meningkatkan kesejahteraan masyarakat di wilayah Labuhanbatu Utara. Kabupaten Labuhanbatu Utara merupakan salah satu daerah yang berada di kawasan Pantai Timur Sumatera Utara (Badan Pusat Statistik Daerah Kabupaten Labuhanbatu Utara 2012).

4.2 Letak Geografis Kabupaten Labuhanbatu Utara

Secara geografis Kabupaten Labuhanbatu Utara berada pada 1058’00” – 2050’00” Lintang Utara 99025’00”-100005’00” Bujur Timur dengan ketinggian 0-2.151 m di atas permukaan laut.

dan Kabupaten Tobasa, dan di sebelah Timur berbatasan dengan Kabupaten Labuhanbatu.

Seperti umumnya daerah-daerah lainnya yang berada di kawasan Sumatera Utara, Kabupaten Labuhanbatu Utara termasuk daerah yang beriklim tropis. Daerah ini memiliki 2 (dua) musim yaitu musim kemarau dan musim hujan. Musim kemarau dan musim hujan biasanya ditandai dengan sedikit banyaknya hari hujan dan volume curah hujan pada bulan terjadinya musim. Selama tahun 2010 rata-rata hari hujan di Kabupaten Labuhanbatu Utara sebanyak 13,25 hari per bulan dengan rata-rata curah hujan 280,67 MM per bulan. Curah hujan tertinggi pada bulan Januari, Maret, September, November, dan Desember. Curah hujan terendah pada bulan Juni, Juli, Agustus, dan Oktober (Badan Pusat Statistik Kabupaten Labuhanbatu Utara 2011).

4.3 Kondisi Ekonomi dan Sosial Kabupaten Labuhanbatu Utara

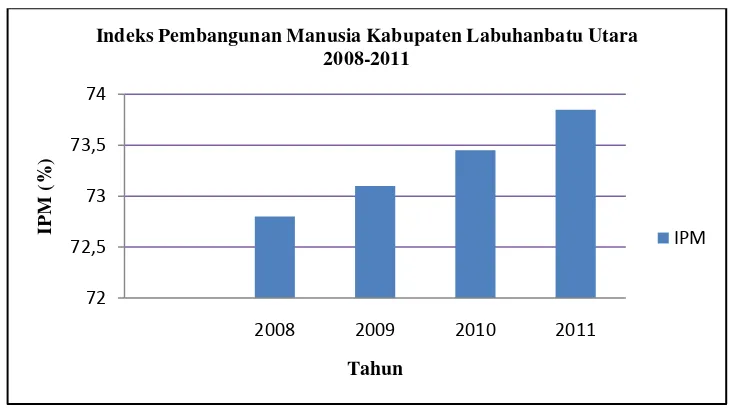

Sumber : Badan Pusat Statistik Daerah Kabupaten Labuhanbatu Utara Grafik 4.1 Indeks Pembangunan Manusia Kabupaten Labuhanbatu Utara

2008 - 2011

Kabupaten Labuhanbatu Utara adalah daerah agraris, lebih 70% penduduknya bekerja pada sektor pertanian, baik pertanian tanaman pangan, perkebunan, perikanan maupun peternakan. Begitu juga dengan usaha masyarakat pada sektor lain juga berbasis pertanian seperti periwisata dan industri kecil atau agro industri.

Sebagian besar lahan di Kabupaten Labuhanbatu Utara digunakan untuk perkebunan rakyat kelapa sawit seluas 146.980 hektar (14,45%). Sementara lahan yang digunakan untuk bangunan perumahan, perkantoran, industri, pendidikan, jalan dan lain-lain seluas 9..872 hektar (2,78%) dan untuk kebutuhan pangan Kabupaten Labuhanbatu Utara memiliki areal persawahan seluas 39.147 hektar (11,04%). Potensi Ekonomi Kabupaten Labuhanbatu Utara yang tergolong potensial adalah pada sektor pertanian, perkebunan, peternakan dan perikanan.

72 72,5 73 73,5 74

2008 2009 2010 2011

IPM

(

%

)

Tahun

Indeks Pembangunan Manusia Kabupaten Labuhanbatu Utara 2008-2011

Penggunaan lahan menurut jenis :

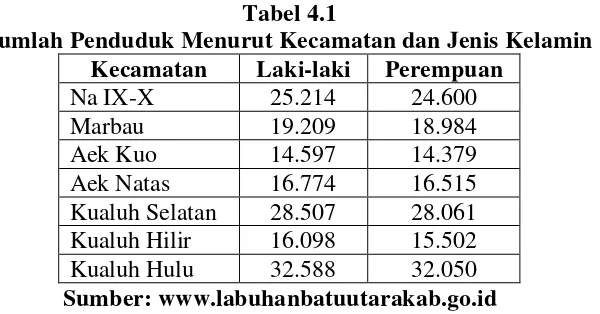

Berdasarkan hasil pencacahan Sensus Penduduk 2010, jumlah penduduk Labuhanbatu Utara sementara adalah 331.660 orang, yang terdiri atas 167.551 laki-laki dan 164.109 perempuan. Dari hasil Sensus Penduduk 2010 tersebut masih tampak bahwa penyebaran penduduk Labuhanbatu Utara masih bertumpu di Kecamatan Kualuh Hulu yakni sebesar 19,49%, kemudian di ikuti oleh Kecamatan Kualuh Selatan 17,06%, dan Na IX-X sebesar 15,02%, sedangkan Kecamatan lainnya di bawah 15%.

Tabel 4.1

Jumlah Penduduk Menurut Kecamatan dan Jenis Kelamin Kecamatan Laki-laki Perempuan

Na IX-X 25.214 24.600

Marbau 19.209 18.984

Aek Kuo 14.597 14.379

Aek Natas 16.774 16.515 Kualuh Selatan 28.507 28.061 Kualuh Hilir 16.098 15.502 Kualuh Hulu 32.588 32.050 Sumber:

Dengan luas wilayah Labuhanbatu Utara sekitar 3.545,80 km2 yang didiami oleh 331.660 jiwa, maka rata-rata kepadatan penduduk Labuhanbatu Utara adalah sebanyak 94 jiwa/km2. Kecamatan yang paling tinggi kepadatan penduduknya adalah Kecamatan Kualuh Selatan yakni sebanyak 164 jiwa/km2 sedangkan yang paling rendah adalah Kecamatan Aek Natas yakni sebanyak 49 jiwa/km2

4.4 Deskripsi Responden

Dengan kuisioner yang telah disebarkan oleh penulis, maka jawaban dari responden dapat memberikan informasi terhadap kondisi petani kelapa sawit yang ada di Kabupaten Labuhanbatu Utara sebagai berikut :

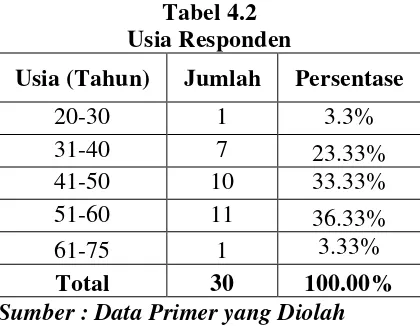

4.4.1 Hubungan Antara Usia Responden dengan Lama Bertani Tabel 4.2

Usia Responden

Usia (Tahun) Jumlah Persentase

20-30 1 3.3%

31-40 7 23.33%

41-50 10 33.33%

51-60 11 36.33%

61-75 1 3.33%

Total 30 100.00%

Sumber : Data Primer yang Diolah

Tabel 4.3

Lama Bertani Kelapa Sawit

Lama Bertani (Tahun) Jumlah Persentase

0 - 6 13 43.33%

7 - 12 12 40.00%

13 - 18 4 13.33%

19 - 28 1 3.33%

Total 30 100.00%

Sumber : Data Primer yang Diolah

Dengan memperhatikan tabel 4.3, responden yang menerima pinjaman kredit dapat dilihat bahwa responden paing banyak dengan lama bertani antara 0 – 6 tahun sebanyak 13 responden (43,33%), kemudian antara 7 – 12 tahun sebanyak 12 responden, dan responden yang paling sedikit dengan lama bertani 19 - 28 tahun hanya 1 responden (3,33%).

Tabel 4.4

Hubungan Antara Usia Responden dengan Lama Bertani Usia (Tahun)

Lama Bertani (Tahun)

0 – 6 7 – 12 13 – 18 19 – 28 Jumlah

Sumber : Data Primer yang Diolah

sedikit diantara usia 61 - 75 tahun dengan lama bertani antara 19 - 28 tahun hanya 1 responden tetapi 1 responden inilah paling lama bertani dari 30 responden.

Dalam hal ini berarti ada perbedaan yang signifikan antara usia petani dengan lama bertani. Maka dapat disimpulkan bahwa petani kelapa sawit di Kabupaten Labuhanbatu Utara sudah dijalankan sejak usia mereka masih muda, petani tersebut tidak mengganti profesinya sebagai petani kelapa sawit hingga saat ini.

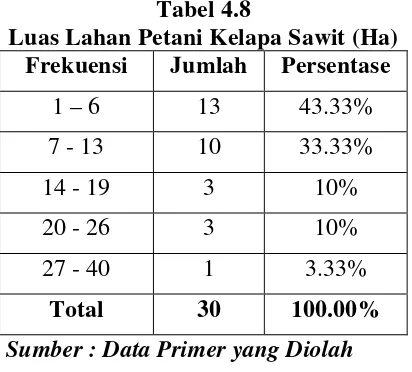

4.4.2 Hubungan Antara Luas Lahan dengan Hasil Produksi Tabel 4.5

Luas Lahan Petani Kelapa Sawit (Ha) Frekuensi Jumlah Persentase

1 – 6 13 43.33%

7 – 13 10 33.33%

14 – 19 3 10%

20 – 26 3 10%

27 – 40 1 3.33%

Total 30 100.00%

Sumber : Data Primer yang Diolah

Tabel 4.6

Hasil Produksi Kelapa Sawit (Ton) /bulan Hasil Produksi Jumlah Persentase

0 – 5 15 50.00%

6 – 10 8 26.67%

11 – 20 5 16.67%

21 – 30 2 6.67%

Total 30 100.00%

Sumber : Data Primer yang Diolah

Dengan memperhatikan tabel 4.6 dapat diketahui bahwa responden paling banyak menghasil produksi kelapa sawit antara 0 – 5 ton sebanyak 15 responden (50%), sedangkan kelompok responden terkecil berada pada frekuensi hasil produksinya 21 – 30 ton hanya ada 2 responden (6,67%) dan merupakan responden yang memiliki hasil produksi kelapa sawit terbanyak setiap bulannya. Dapat disimpulkan bahwa petani kelapa sawit yang menerima pinjaman kredit sudah memperoleh hasil produksi mulai dari hasil produksi terkecil hingga terbesar.

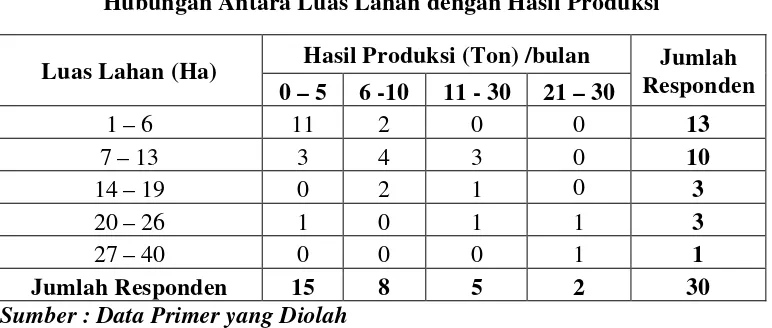

Tabel 4.7

Hubungan Antara Luas Lahan dengan Hasil Produksi

Sumber : Data Primer yang Diolah

Dari tabel 4.7 di atas, dapat diketahui bahwa dari 30 responden yang mempunyai luas lahan terluas hanya 1 responden dengan hasil produksi berada

pada frekuensi 21 – 30 ton per bulannya. Berdasarkan hasil responden pada tabel tersebut juga dijelaskan bahwa lebih banyak jumlah responden memperoleh hasil produksi kelapa sawit diantara 0 – 5 ton/bulan ada 15 responden dengan luas lahan 1 – 6 Ha ada 13 responden. Dapat disimpulkan bahwa dari 30 responden masih lebih banyak luas lahannya diantara 1 – 6 Ha merupakan responden yang memperoleh pinjaman kredit dan hasil produksinya juga diantara 0- 5 ton/bulan. Kemudian semakin luas lahan responden tersebut akan mempengaruhi tingkat produksinya juga.

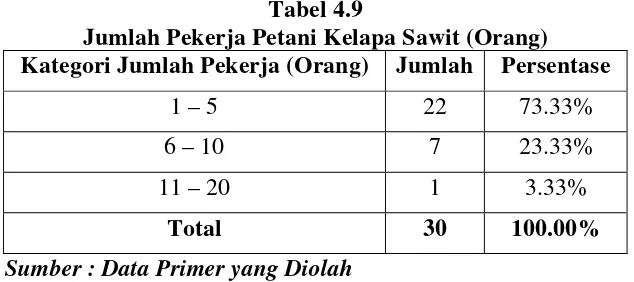

4.4.3 Hubungan Antara Luas Lahan dengan Jumlah Pekerja Tabel 4.8

Luas Lahan Petani Kelapa Sawit (Ha) Frekuensi Jumlah Persentase

1 – 6 13 43.33%

7 - 13 10 33.33%

14 - 19 3 10%

20 - 26 3 10%

27 - 40 1 3.33%

Total 30 100.00%

Sumber : Data Primer yang Diolah