Nama Lengkap : Mamat Rahmat Jenis Kelamin : Laki – Laki

Agama : Islam

Tempat/Tanggal Lahir : Kuningan, 23 Desember 1990

Usia : 23 tahun

Berat /Tinggi badan : 60 kg/173 cm

Status : Belum Menikah

Alamat : Jalan Sekeloa. Kubangsari 12.

No. 31 Bandung 40226

No. Telepon : 083813767372

PENDIDIKAN FORMAL

SD Negeri 1 Cipetir 1997 - 2003

SMP Negeri 1 Lebawangi 2003 – 2006

SMA Negeri 1 Ciawigebang 2006 – 2009

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya Program Studi Keuangan dan Perbankan

Oleh :

MAMAT RAHMAT 21509006

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vii

LEMBAR PERNYATAAN KEASLIAN... . ii

MOTTO... . iii 1.1. Latar Belakang Penelitian... 1

1.2. Identifikasi dan Rumusan Masalah... 5

1.2.1 Identifikasi Masalah... 5

1.2.2 Rumusan Masalah... 5

1.3. Maksud dan Tujuan Penelitian... 5

1.3.1 Maksud Penelitian………...……..……… 5

1.3.2 Tujuan Penelitian………..……….. 6

1.4.Kegunaan Penelitian... 6

1.4.1 Kegunaan Praktis……….……….. 6

1.4.2 Kegunaan Akademis……….………. 7

1.5. Lokasi dan Waktu Penelitian…………...………... 7

vii

2.1.1.3 Fungsi Laporan Keuangan... 11

2.1.2 Analisis Laporan Keuangan ... 13

2.1.2.1 Rasio Rentabilitas ... 14

2.1.2.2 Profit Margin... 15

2.1.2.3 Rumus Perhitungan Profit Margin ... 15

2.1.2.4 Faktor – Faktor Penentu Profit Margin... 16

2.2. Kerangka Pemikiran………...…… 17

2.3. Bagan Kerangka Pemikiran………...…… 18

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 19

3.2 Metode Penelitian... 19

3.2.1 Desain Penelitian... 20

3.2.2 Operasionalisasi Variabel... 21

3.2.3 Sumber dan Teknik Penentuan Data.……...……… 22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 26

4.1.1 Sejarah Perusahaan ... 26

vii

4.2.1 Perkembangan Profit Margin Pada CV. Umbara Travel

Periode Tahun 2008 - 2012...…………... 33 4.2.2 Upaya CV.Umbara Travel Untuk Meningkatkan Tingkat

Profit Margin ………...………... 36 BAB V HASIL KESIMPULAN DAN SARAN

5.1 Kesimpulan... 37 5.2 Saran ... 38

DAFTAR PUSTAKA

HASIL WAWANCARA /INTERVIEW LAMPIRAN-LAMPIRAN

Yogyakarta: Penerbit BPFE Yogyakarta,

Husein Umar, (2005). Metode Penelitian. Jakarta : Salemba Empat

Kasmir, (2007). Manajemen Perbankan. Jakarta: Penerbit PT. Raja Grafindo Pustaka.

Lembaga Keuangan. (Revisi 2009). Pernyataan Standart Akutansi Keuangan.

Jakarta

Sutrisno.(2000). Manajemen Keuangan : Teori, Konsep dan Aplikasi. Yogyakarta: Penerbit Ekonisia.

Umi Narimawati, dkk. (2010). Penulisan Karya Ilmia : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM.

1 1.1 Latar Belakang Penelitian

Semakin ketatnya persaingan di dalam dunia usaha transportasi pada saat ini, membuat para pelaku usaha transportasi baik itu perseorangan maupun persekutuan, ataupun dalam bentuk perusahaan baik itu perusahaan yang berasal dari dalam maupun dari luar negeri, harus memiliki faktor yang dapat dijadikan oleh perusahaan sebagai senjata dalam usahanya untuk memenangkan persaingan di dunia bisnis. Kondisi yang seperti itulah yang pada akhirnya akan menyebabkan para pelaku usaha tersebut makin gencar untuk mencari solusi maupun program bisnis yang dapat meningkatkan daya saing perusahaan didalam bisnisnya.

Namun dalam kenyataan di lapangan meskipun perusahaan telah berusaha bersaing dan memberikan yang terbaik untuk konsumen belum tentu dapat menjamin akan berhasilnya usaha pencapaian tujuan perusahaan, karena setiap konsumen memiliki selera yang berbeda – beda. Maka dari itu setiap perusahaan harus berupaya meningkatkan laba dengan nembahkan inovasi baru dalam usahanya, agar perusahaan mendapatkan laba yang seperti perusahaan inginkan.

keputusan yang efektif dan efisien serta untuk memperkuat posisinya dari para pesaing yang ada. Daerah Bandung begitu banyak persaingan transportasi (travel) yang berkembang, dalam hal seperti ini perusahaan harus siap bersaing ketat dengan beberapa pesaingnya yang ada, agar perusahaan mampu bertahan dan mampu mencapai tujuan perusahaan. Beberapa pesaing yang ada di bandung terdapat dalam tabel di bawah ini.

Tabel 1.1

Contoh Perusahaan Pesaing (Travel)

No Nama Travel

1 Citi Trans

2 Cipaganti

3 King Trans

4 Geulis Trans

5 X - Trans

Dari tabel atas dapat simpulkan bahwa persaingan dalam usaha transportasi bagitu ketat, dapat di lihat dari jumlah pesaingnya yang semakin bertambah dari tahun ke tahun. Oleh karna itu perusahan harus mampu mengembangkan pelayanan atau memberikan inovasi dalam usahanya, agar perusahaan mampu bersaing dengan pesaing yang ada.

dalam menjalankan operasional perusahaan sangatlah penting. Efisiensi yang dimaksud adalah strategi pemasaran yang dilakukan dengan perhitungan dan pertimbangan yang tepat sehingga tidak ada pemborosan biaya, baik itu dalam biaya operasional, biaya promosi atau pun biaya iklan. Dan yang dimaksud dengan efektifitas ialah pemilihan strategi pemasaran yang tepat dan sesuai dengan pasar yang dilayani oleh perusahaan sehingga sasaran yang ditetapkan dapat tercapai, salah satu indikator rasio keuntungan adalah dengan menggunakan Profit Margin yang mana merupakan kemampuan perusahaan untuk menghasilkan keuntungan dan berikut data perkembangan Profit Margin pada CV. Umbara Travel Bandung Periode Tahun 2008 – 2012.

Tabel 1.2

Perkembangan Profit Margin Pada CV. UMBARA TRAVEL

Tahun Profit Margin(%)

2008 5,76

2009 10,28

2010 13,81

2011 7,65

2012 10,00

perusahaan yang bergerak dalam bentuk transportasi semakin merebak, maka dapat di simpulkan pada tahun tersebut mengalami penurunan laba.

Oleh karna itu untuk mencapai laba yang maksimal maka penting diselenggarakan pengawasan dan analisis terhadap biaya, yg bertujuan untuk menentukan besarnya biaya, pengendalian biaya dan pengarahan operasional yang diharapkan dapat menekan biaya serendah mungkin. Selain itu juga dengan analisis biaya dan pengawasan dapat digunakan untuk mempertimbangkan tindakan koreksi apabila terjadi penyimpangan biaya.

CV. UMBARA TRAVEL Bandung merupakan perusahaan yang yang bergerak di bidang pelayanan jasa Tranportasi (Travel), Rental mobil, juga harus siap menghadapi persaingan yang ketat dengan Perushaan lainnya.

Tentu saja ini sangat membuat para perusahaan khususnya perusahaan dibidang pelayanan jasa Tranportasi (Travel), dan Rental mobil, untuk lebih mengerti resiko, tantangan, sebab, realitas dan detail-detail yang rumit tentang membuka, menjalankan dan sampai akhirnya dapat mencapai kesuksesan. Maka CV. UMBARA TRAVEL Bandung harus dapat menciptakan kemampuan bersaing baik dalam hal jenis jasa pelayanan, armada kendaran transportasi, harga maupun segmen yang dituju sehingga dapat bersaing dengan perusahaan lain dan bahkan bisa memenangkan persaingan.

Tugas Akhir dengan judul ”ANALISIS PROFIT MARGIN PADA CV. UMBARA TRAVEL BANDUNG PERIODE TAHUN 2008 - 2012”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, identifikasi masalah dalam penelitian adalah perkembangan Profit Margin pada CV. UMBARA TRAVEL Bandung Periode Tahun 2008 – 2012.

1.2.2 Rumusan Masalah

Sesuai identifikasi masalah diatas maka rumusan masalah penelitian adalah sebagai berikut :

1. Bagaimana perkembangan Profit Margin pada CV. UMBARA TRAVEL Bandung Periode Tahun 2008 – 2012.

2. Analisis Profit Margin pada CV. Umbara Travel.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari diadakan penelitian ini adalah untuk mengetahui informasi tentang perkembangan Profit Margin pada CV. UMBARA TRAVEL Bandung Periode Tahun 2008 – 2012.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui perkembangan Profit Margin pada CV. UMBARA TRAVEL Periode Tahun 2008 - 2012.

2. Untuk Menganalisis Profit Margin pada CV. Umbara Travel.

3. Untuk mengetahui upaya yang dilakukan oleh CV. UMBARA TRAVEL untuk meningkatkan tingkat Profit Margin

1.4 Kegunaan Hasil Penelitian 1.4.1 Kegunaan Praktis

Diharapkan Laporan Tuhan Akhir ini dapat bermanfaat bagi : a. Penulis

Untuk menambah dan menyempurnakan ilmu pengetahuan yang diperoleh selama perkuliahan dan membandingkannya dengan hasil realistis yang didapatkan dari hasil penelitian.

Diharapkan dapat menjadi masukan yang bermanfaat dalam usaha memperbaiki kekurangan – kekurangan dan sumbangan pemikirin untuk dapat lebih meningkatkan efektifitas kinerja perusahaan kedepan.

c. Pihak Lain

Diharapkan dapat menjadi bahan bacaan untuk menambah informasi dengan permasalahan yang penulis bahas atau juga sebagai bahan penelitian lebih lanjut.

1.4.2 Kegunaan Akademis

a. Agar menambah pengetahuan dan pengalaman khususnya mengenai pengaruh penilaian kinerja terhadap motivasi kerja karyawan.

b. Sebagai bahan antara teori yang didapat dalam bangku kuliah dengan pelaksanaan dilapangan.

c. Sebagai salah satu alat evaluasi terhadap kurikulum yang berlaku

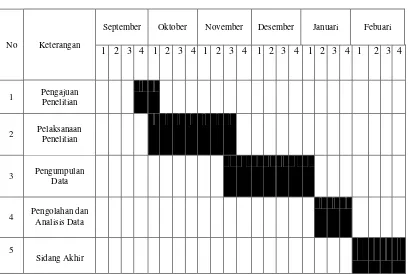

1.5 Lokasi dan Waktu Penelitian

Tabel 1.3

Jadwal Kegiatan Penelitian

No Keterangan

September Oktober November Desember Januari Febuari

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Penelitian

2 Pelaksanaan Penelitian

3 Pengumpulan Data

4 Pengolahan dan Analisis Data

5

9 2.1 Kajian Pustaka

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono (2004: 34) .

Sedangkan Menurut Darsono dan Ashari (2005:13) laporan keuangan adalah “Informasi yang memuat tentang informasi tentang posisi keuangan, hasil

usaha, perubahan ekuitas dan arus kas perusahaan. Informasi ini diperlukan untuk melihat kinerja manajemen dalam melaksanakan kewenangan yang diberikan oleh pemilik. Laporan keuangan juga berfungsi untuk mengurangi kesenjangan informasi antara direksi atau manajemen perusahaan dengan pemilik atau kreditor yang berada diluar perusahaan”

Menurut Sutrisno (2000:16) :

“Untuk membahas manajemen tidak bisa terlepas dari laporan keuangan,

1. Neraca

Neraca adalah laporan yang menunjukan posisi keuangan suatu perushaan pada saat tertentu. Neraca mempunyai dua sisi, sisi debit dan kredit. Pada sisi debit menunjukan posisi kekayaan perusahaan (aktiva) yang terdiri dari aktiva lancar dan aktiva tetap. Aktiva tetap adalah aktiva yang masa perputarannya kurang dari atau maksimal dalam satu tahun. Termasuk dalam kelompok aktiva tetap antara lain : Kas, Efek, Piutang Dagang, Piutang Wesel, Persediaan, dan Perlengkapan. Sedangkan Aktiva Tetap adalah aktiva yang pemanfaatannya lebih dari satu tahun atau berjangka panjang contohnya seperti : Tanah, Bangunan dan Gedung, Mesin, Peralatan, Kendaraan dan Inventaris. Sedangkan pada sisi Pasiva menunjukan sumber kekayaan perusahaan yang terdiri dari dua sumber yaitu hutang dan modal. Hutang terdiri dari dua jenis yaitu hutang jangka pendek dan jangka panjang. Hutang jangka pendek (lancar) adalah hutang yang masa jatuh temponya kurang dari satu tahun contohnya : hutang dagang, hutang gaji, hutang pajak, dan hutang bank jangka pendek. Hutang jangka panjang adalah hutang yang berjangka lebih dari satu tahun seperti : hutang bank, hutang obligasi. Sisi pasiva lainya adalah modal yang terdiri dari modal saham, agio saham, laba ditahan dan cadangan cadangan.

2. Laporan Rugi laba

arus yang membentuk laba atau rugi, laba terjadi apabila penghasilan yang diperoleh dalam satu periode lebih besar dibandingkan dengan biaya - biaya yang dikeluarkan, sebaliknya rugi akan timbul bila pendapatan lebih rendah di banding dengan biaya – biaya yang dikeluarkan

2.1.1.2 Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan

keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”. Laporan keuangan juga

menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “dalam rangka mencapai tujuan laporan keuangan, laporan

keuangan menyajikan informasi mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”.

2.1.1.3 Fungsi Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (SAK) paragraf ke 9 (Revisi 2009), dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Kreditur

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

2.1.2 Analisis Laporan Keuangan

Laporan keuangan perusahaan merupakan suatu prestasi yang dicapai oleh perusahaan dalam suatu periode diadakan suatu penganalisaan, salah satunya adalah analisa rasio keuangan sebagai alat untuk mengukur kondisi keuangan.

Menurut Khasmir (2010:70) “Analisa Rasio merupakan analisis yang digunakan untuk mengetahui huungan yang ada dalam satu laporan keuangan atau pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba-rugi.”

Untuk mengetahui apakah kinerja perushaan sudah berjalan secara baik dan efisien singga dapat menghasilkan laba yang cukup banyak. Perusahaan dapat menganalisis laporan keuangan perusahaan dari ke 3 aspek berikut ini :

1. Rasio Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban – kewajibannya yang segera harus dipenuhi.

Cara menhitung Rasio Likuiditas adalah :

Likuiditas = Aktiva Lancar

________________ x 100% Hutang Lancar

2. Rasio Solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajibannya apabila perusahaan diikuidasi.

Cara menghitung Rasio Solvabilitas : Solvabilitas = Total Aktiva

3. Rasio Rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya.

Cara menghitung Rasio Rentabilitas Rentabilitas = Laba

_____________ x 100% Total Modal

2.1.2.1Rasio Rentabilitas

Menurut Sutrisno (2000:16), rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya. Semua modal yang bekerja di dalam perusahaan adalah modal sendiri dan modal asing.

Rentabilitas diukur dengan kesuksesan perusahaan/koperasi dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal perusahaan.

Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan dapat di ukur dengan beberapa indikator sebagai berikut :

2.1.2.2 Profit Margin

Pengertian Profit Margin menurut Husein Umar (2005:216):

"Margin Laba Usaha mencerminkan kemampuan Manajemen untuk menghasilkan laba setelah beban operasi/usaha dan harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan"

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio Profit Margin merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Konsep profitabilitas ini dalam teori sering digunakan sebagai indikator kinerja fundamental perusahaan mewakili kinerja manajemen.

2.1.2.3 Rumus Perhitungan Profit Margin

Dalam menghitung profit margin, maka perlu diperhatikan adalah bahwa perhitungan tersebut didasarkan atas laba usaha dibagi dengan penjualan yang dilakukan perusahaan. Adapun rumus Profit Margin menurut Husein Umar (2005:216) adalah sebagai berikut:

Profit Margin =

EBIT

X 100%

2.1.2.4 Faktor-Faktor Penentu Profit Margin

Menurut Bambang Riyanto (2001:39) Besar kecilnya profit margin pada setiap transaksi sales ditentukan oleh 2 faktor, yaitu net sales dan laba usaha. Besar kecilnya laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expense). Dengan jumlah operating expense tertentu, profit margin dapat diperbesar dengan menekan atau memperkecil sales, atau dengan menekan atau memperkecil

operating expanse. Dengan demikian maka ada 2 alternatif dalam usaha untuk memperbesar profit margin, yaitu :

1. Dengan menambah biaya usaha (operating expenses) sampai pada tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain tambahan sales harus lebih besar daripada tambahan

operating expenses. Perubahan besarnya sales dapat disebabkan karena perubahan harga jual per unit produk sudah tertentu. Dengan demikian dapatlah dikaitkan bahwa pengertian menaikkan tingkat sales di sini dapat berarti memperbesar pendapatan dari sales dengan jalan:

a. Memperbesar volume sales unit pada tingkat harga penjualan tertentu, atau

b. Menaikan harga penjualan per unit produk pada luas sales dalam unit tertentu.

dengan berkurangnya pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya

operating expense yang lebih sebanding maka akibatnya ialah bahwa profit marginya makin besar.

2.2 Kerangka Pemikiran

Adapun pengertian Profit Margin menurut Sutrisno (2009:222) adalah: “Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai”.

Setiap perusahaan selalu berusaha untuk dapat meningkatkan keuntungan atau laba. Laba terbagi menjadi dua yaitu laba bersih dan laba usaha. Laba usaha dapat diketahui dengan cara mengurangi total penjualan dengan biaya-biaya dalam proses produksi dan operasionalnya. Sedangkan laba bersih dapat diketahui dengan cara mengurangi laba usaha dengan pajak. Dengan adanya laba usaha maka perusahaan dapat mengukur tingkat keuntungan yang dicapai dihubungkan dengan penjualan atau yang dikenal dengan istilah Profit Margin.

2.2.1 Bagan Kerangka Pemikiran

Bagan 1.1

Bagan Kerangka Pemikiran Laporan Keuangan

AnalisisLaporan Keuangan

Rasio Likuiditas Rasio Rentabilitas Rasio Solvabilitas

Profit Margin

(PM)

Return On Assets (ROA)

Return On Invesment (ROI)

Earning Per Share (EPS) Return On

Equity (ROE)

20 3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) mengemukakan bahwa: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”. Objek dalam penelitian ini adalah Analisis perkembangan laba Pada CV. Umbara Travel Bandung Periode 2008-2012.

3.2 Metode Penelitian

Dalam penelitian ini, penulis menggunakan metode deskriptif dan kuantitatif. Menurut Sugiyono dalam Umi Narimawati (2010:29), “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Umi Narimawati (2010:30), langkah- langkah desain penelitian adalah :

a. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

b. Mengidentifikasi permasalahan yang terjadi. c. Menetapkan rumusan masalah.

d. Menetapkan tujuan penelitian.

e. Menetapkan sumber data, dan teknik pengumpulan data. f. Melakukan analisis data.

g. Melakukan pelaporan hasil penelitian.

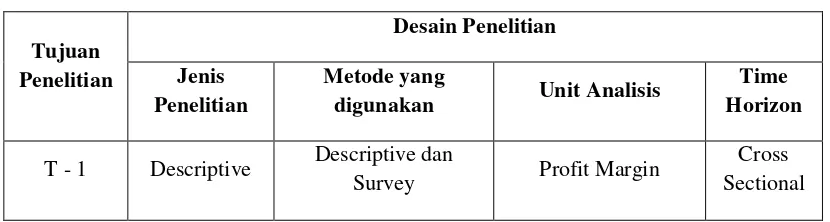

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut:

T - 1 Descriptive Descriptive dan

Survey Profit Margin

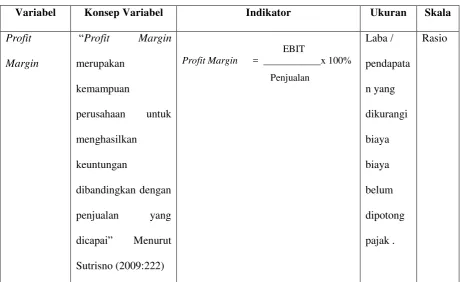

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel menurut Nur Indrianto dalam Umi Narimawati (2010:31) adalah “Penentuan construct sehingga menjadi variabel yang dapat

diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator, serta skala variabel-variabel yang terkait dalam penelitian sesuai dengan judul penelitian mengenai Analisis perkembangan laba Pada CV. Umbara Travel Bandung Periode 2008-2012. Bandung dalam tabel 3.1.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Adapun data-data yang digunakan penulis adalah sebagai berikut :

1. Data Primer menurut Sugiyono dalam Umi Narimawati (2010 : 37), data primer adalah sebagai berikut: “sumber primer adalah sumber data

yang langsung memberikan data kepada pengumpul data”.

Menggunakan data primer karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti.

2. Data Sekunder menurut Sugiyono dalam Umi Narimawati (2010 : 37) adalah “sumber yang tidak langsung memberikan data kepada

pengumpul data”. Menggunakan data sekunder karena peneliti

mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data terkait dengan rentabilitas koperasi.

3.2.3.2 Teknik Penentuan Data 3.2.3.2.1 Populasi

Menurut Umi Narimawati (2010:37) populasi adalah “Objek atau subjek

yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

3.2.3.2.2 Sampel

Menurut Umi Narimawati (2010:38), sampel adalah “sebagian dari

populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

Sampel yang digunakan adalah Rasio Profit Margin laporan Keuangan pada CV. Umbara Travel Bandung Periode Tahun 2008 – 2012.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian adalah :

a. Observasi (Pengamatan Langsung), yaitu dengan cara melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan.

b. Wawancara adalah penelitian yang dilakukan secara langsung dengan proses tanya jawab yang berkaitan dengan topik yang dibahas oleh penulis kepada pihak koperasi.

Dokumentasi, yaitu pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Mulai dari literatur, buku-buku yang ada atau dokumen-dokumen yang ada pada laporan laba rugi pada CV. Umbara Travel Bandung.

3.2.5 Rancangan Analisis

Rancangan analisis menurut Umi Narimawati (2010 : 41), adalah “proses

kategori, menjabarkan kedalam unit-unit, melakukan sintesa menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Setelah data dikumpulkan secara lengkap, langkah selanjutnya yang dilakukan adalah melakukan analisis data. Dalam menganalisis data ini, metode yang digunakan penulis dalam menyusun penelitian ini adalah analisis deskriptif, yaitu metode penelitian yang dipergunakan dalam penelitian sebagai suatu upaya untuk mencegah masalah atau menjawab permasalahan yang dihadapi dalam situasi tertentu sehingga menjadi informasi baru yang dapat digunakan untuk menganalisa mengenai masalah yang sedang diteliti.

Pada penelitian ini, digunakan satu jenis analisis yaitu analisis deskriptif dengan variabel yang bersifat kuantitatif. Analisis deskriptif digunakan untuk melihat penyebab dari permasalahan dan upaya yang akan dilakukan.

1. Langkah pertama yaitu, merumuskan masalah dan sasaran penelitian. Ratusan dapat dikumpulkan dan diteliti dalam suatu penelitian, tetapi penelitian yang bermanfaat bagi CV. UMBARA TRAVEL harus didasarkan atas permasalahan keputusan yang dihadapi oleh CV. UMBARA TRAVEL Dalam hal itu penulis merumuskan masalah yaitu, bagaimana untuk mengetahui perkembangan Profit Margin di CV. UMBARA TRAVEL.

sekunder. Dari penelitian ini penulis mengumpulkan data dengan pengumpulan data sekunder.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangani langsung objek penelitian dan mewawancara secara langsung salah satu pegawai atau pihak yang berwenang di CV. UMBARA TRAVEL. 4. Menganalisis perkembangan Profit Margin periode 2008-2012. dan

upaya mempertahankan Profit Margin pada CV. UMBARA TRAVEL. 5. Menarik kesimpulan perkembangan Profit Margin dan upaya

38 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian yang dilakukan oleh penulis dan Berdasarkan data – data yang telah diperoleh dengan melakukan analisis, penulis menarik kesimpulan sebagai berikut :

1. Profit Margin pada CV. Umbara Travel dari tahun 2008 - 2012. Fluktuatif, mengalami kenaikan dari tahun 2008 – 2010 dan mengalami penurunan pada tahun 2011, terjadi kenaikan lagi pada tahun 2012.

2. Pada tahun 2011 mengalami penurunan disebabkan karena kinerja Pegawai perusahaan yang kurang baik, banyaknya persaingan, kurangnya hasil penjualan jasa transportasi, dan besarnya biaya-biaya pengurang hasil penjualan yang menjadikan EBIT tahun 2011 menurun.

3. Untuk meningkatkan Profit Margin CV. Umbara Travel melakukan beberapa upaya tindakan seperti Memperbesar volume Penjualan jasa transportasi (pool dan armada di perbanyak), memperbaiki Kinerja Pegawai Perusahaan, Menekan biaya-biaya beban.

5.2 Saran

1. Perlu dilakukan pengawasan terhadap Pegawai agar kinerja Perusahaan berjalan dengan baik, dan apabila kinerja pegawai berjalan dengan baik Perusahaan berpeluang mendapatkan peningkatan keuntungan.

2. Menekan Biaya - biaya operasional beban - beban perusahaan, dengan melakukan efisiensi operasional perkerjaan, contohnya penghematan beban listik, air, telepon, dan lain-lain.