BAB II

TINJAUAN PUSTAKA

A. Referensi-referensi Penunjang dan Jurnal

1. Teori Agensi (Agency Theory)

Mursalim (2005) dalam Ujiyantho (2007) memaparkan bahwa teori keagenan dapat dipandang sebagai suatu versi dari game theory, yang membuat suatu model kontraktual antara dua atau lebih orang (pihak), di mana salah satu pihak disebut agent dan pihak yang lain disebut principal. Principal memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontrak kerja yang telah disepakati. Wewenang dan tanggung jawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama.

kontrak. Dengan demikian, terdapat dua kepentingan yang berbeda di dalam perusahaan di mana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002 dalam Waryanto, 2008).

Eisenhardt (1989) yang dikutip dalam Waryanto (2010) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya.

sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (Hendriksen dan Van Breda, 2000 dalam Waryanto, 2010).

Penelitian Richardson (1998) dalam Ujiyantho dan Pramuka (2007) menunjukkan adanya hubungan positif antara asimetri informasi dengan manajemen laba. Dalam hal ini berarti apabila manajer memiliki informasi yang lebih banyak dibandingkan dengan pemilik, maka kecenderungan manajer untuk berbuat curang dengan praktik manajemen laba demi kepentingan pribadi akan semakin tinggi.

Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan prinsipal, sehingga memicu biaya keagenan (agent cost). Jensen dan Meckling (1976) dalam Waryanto (2010) menjelaskan biaya keagenan dalam tiga jenis yaitu:

1) Biaya Monitoring (monitoring cost), merupakan biaya yang dikeluarkan untuk melakukan pengawasan terhadap aktivitas-aktivitas yang dilakukan oleh agen.

memberikan kompensasi jika agen akan benar-benar melakukan tindakan tersebut.

3) Biaya Kerugian Residual (residual loss), merupakan nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh prinsipal akibat dari perbedaan kepentingan.

2. Manajemen Laba

Manajemen laba terjadi ketika manajemen menggunakan keputusan tertentu dalam laporan keuangan dan transaksi untuk mengubah laporan keuangan sebagai dasar untuk mempengaruhi hasil kontraktual yang mengandalkan angka-angka akuntansi yang dilaporkan. Manajemen laba dapat terjadi karena manajer diberi keleluasaan untuk memilih metode akuntansi yang akan digunakan dalam mencatat dan mengungkapkan informasi keuangan privat yang dimiliki (Tarjo dan Sulistyowati, 2005 dalam Herni dan Susanto, 2008).

Upaya manajer untuk memaksimalkan nilai perusahaan akan mengarah pada upaya memaksimalkan kesejahteraan pribadi. Atas dasar itulah mengapa manajemen laba dinilai sebagai cermin perilaku oportunis seorang manajer dengan mempercantik laporan keuangannya (fashioning accounting reports), yaitu melaporkan laba atau kinerja sesuai dengan kepentingan yang dicapainya. Perspektif ini sejalan dengan teori agensi yang menyatakan bahwa pemisahan kepemilikan dan pengelolaan perusahaan akan mendorong setiap pihak berusaha memaksimalkan kesejahteraan masing-masing (Sulistyanto, 2008).

Menurut Scott (2001) dalam Kartikasari (2011) motivasi terjadinya manajemen laba antara lain:

1) Bonus Purposes

plans akan menghindari metode akuntansi yang mungkin melaporkan net income lebih rendah, manajer menggunakan laba akuntansi untuk menentukan besarnya bonus dan cenderung memilih kebijakan akuntansi yang dapat memaksimumkan bonus. 2) Political Motivations

Aspek politis tidak dapat dilepaskan dari perusahaan. Khususnya perusahaan besar dan industri strategis, karena aktivitasnya melibatkan hajat hidup orang banyak. Perusahaan yang berkecimpung di bidang penyediaan fasilitas bagi kepentingan orang banyak seperti listrik, air, telekomunikasi, dan sarana infrastruktur, secara politis akan mendapat perhatian dari pemerintah dan masyarakat. Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi labanya yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3) Taxation Motivations

mengubah metode persediaan menjadi LIFO agar laba bersih yang dihasilkan rendah.

4) Pergantian Direksi

Beragam motivasi timbul di sekitar waktu pergantian direksi. Sebagai contoh, direksi yang mendekati masa akhir penugasan atau pensiun akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Demikian juga dengan direksi yang kurang berhasil memperbaiki kinerja perusahaan akan cenderung memaksimalkan laba untuk mencegah terjadinya pemecatan oleh pemegang saham.

5) Initial Public Offering (IPO)

Pada dasarnya perusahaan yang pertama kali menawarkan sahamnya di pasar modal belum mempunyai harga pasar, sehingga memiliki masalah bagaimana menetapkan nilai saham yang ditawarkan. Informasi laba bersih dapat dipakai sebagai sinyal kepada calon investor tentang nilai perusahaan. Manajer perusahaan yang akan go public melakukan manajemen laba untuk memperoleh nilai yang lebih tinggi atas sahamnya.

6) Pentingnya Memberi Informasi Kepada Investor

7) Kontrak Utang Jangka Panjang

Untuk kebutuhan pendanaan perusahaan, pihak manajemen akan mengusahakan kredit dari pihak ketiga. Pihak manajemen bersama-sama dengan pihak kreditur akan menandatangani kontrak utang. Kontrak utang ini bertujuan untuk melindungi kreditur dari tindakan manajemen yang bertentangan dengan kepentingan kreditur. Pelanggaran terhadap kontrak utang akan menimbulkan biaya besar, karena itu perusahaan akan berusaha untuk menghindari kondisi yang dianggap melanggar kontrak. Manajemen laba dapat digunakan untuk mengurangi kemungkinan perusahaan dalam kondisi yang melanggar kontrak utang tersebut dan mengurangi kemungkinan perusahaan mengalami technical default.

Motivasi tersebut sejalan dengan tiga hipotesis utama dalam teori akuntansi positif, yang menjadi dasar pengembangan pengujian hipotesis untuk mendeteksi manajemen laba (Watts dan Zimmerman, 1986 dalam Sulistyanto, 2008) yaitu :

1) Bonus plan hypothesis, menyatakan bahwa rencana bonus atau kompensasi manajerial akan cenderung memilih dan menggunakan metode-metode akuntansi yang akan membuat laba yang dilaporkannya menjadi lebih tinggi.

memilih dan menggunakan metode-metode akuntansi dengan laporan laba yang lebih tinggi serta cenderung melanggar perjanjian utang apabila ada manfaat dan keuntungan tertentu yang dapat diperolehnya.

3) Political cost hypothesis, menyatakan bahwa perusahaan cenderung memilih dan menggunakan metode-metode akuntansi yang dapat memperkecil atau memperbesar laba yang dilaporkannya.

Pola manajemen laba menurut Scott (2000) dalam Ningsaptiti (2010) dapat dilakukan dengan cara:

1) Taking a Bath

Taking a bath terjadi pada saat reorganisasi seperti pengangkatan CEO baru. Teknik ini mengakui adanya biaya-biaya pada periode yang akan datang dan kerugian periode berjalan sehingga mengharuskan manajemen membebankan perkiraan-perkiraan biaya mendatang akibatnya laba periode berikutnya akan lebih tinggi.

2) Income Minimazation

3) Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan untuk menghindari pelanggaran atas kontrak utang jangka panjang.

4) Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor menyukai laba yang relatif stabil.

5) Offsetting extraordinary/unusual gains

Teknik ini dilakukan dengan memindahkan efek-efek laba yang tidak biasa atau temporal yang berlawanan dengan trend laba 6) Aggresive accounting applications

Teknik yang diartikan sebagai salah saji (misstatement) dan dipakai untuk membagi laba antarperiode.

7) Timing Revenue dan Expense Recognition

Teknik ini dilakukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi. Misalnya pengakuan prematur atas pendapatan.

Adapun teknik manajemen laba menurut Setiawati dan Na‘im

1) Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi biaya garansi, amortisasi aktiva tak berwujud,dan lain-lain.

2) Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh: merubah depresiasi angka tahun ke metode depresiasi garis lurus.

3) Menggeser periode biaya atau pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat/menunda pengeluaran promosi sampai periode berikutnya, menunda/mempercepat pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

3. Model Empiris Manajemen Laba

Secara umum ada tiga kelompok model empiris manajemen laba yang diklasifikasikan atas dasar basis pengukuran yang digunakan, yaitu model berbasis akrual agregat (aggregate accruals), akrual khusus (specific accruals) dan distrbusi laba (distribution of earnings) (Sulistyanto, 2008).

1) Model berbasis akrual agregat (aggregate accrual)

Model berbasis akrual merupakan model yang menggunakan discretionary accrual sebagai proksi manajemen laba. Discretionary accrual merupakan komponen akrual yang dapat diatur dan direkayasa sesuai dengan kebijakan manajerial, sementara nondiscretionary accrual merupakan komponen akrual yang tidak dapat diatur dan direkayasa sesuai dengan kebijakan manajer perusahaan.

Model Healy mempunyai kelemahan yang mendasar, karena menggunakan total akrual sebagai proksi manajemen laba, yang di dalamnya juga terdapat nondiscretionary accrual, di mana seolah menganggap manajer dapat mengatur dan merekayasa semua komponen akrual tanpa terkecuali. Sehingga model tersebut bertentangan dengan filosofi dasar akuntansi yang mengatakan bahwa manajer tetap mempunyai keterbatasan dalam mengatur besar kecilnya komponen akrual.

Model DeAngelo dikembangkan dengan menggunakan perubahan dalam total akrual sebagai proksi manajemen laba. Model Jones menggunakan sisa regresi total akrual dari perubahan penjualan dan property, plant, equipment sebagai proksi manajemen laba.

Model berbasis specific accruals merupakan pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item laporan keuangan tertentu dari industri tertentu pula. Model ini dikembangkan oleh McNichols dan Wilson, Petroni, Beaver dan Engel, Beneish, serta Beaver dan McNichols. 3) Model distribution of earnings

Model distribution of earnings dikembangkan oleh Burgtahler dan Dichev, Degeorge, Patel, Zeckhauser, serta Myersdan Skinner. Pendekatan ini dikembangkan dengan melakukan pengujian secara statistik terhadap komponen-komponen laba untuk mendeteksi faktor-faktor yang mempengaruhi pergerakan laba. Model ini berfokus pada pergerakan laba di sekitar bencmark yang dipakai.

angka-angka laba yang meningkat berurutan adalah lebih besar dibandingkan angka-angka jika tanpa manjemen laba untuk mendeteksi manajemen laba.

Model-model empiris pengukuran manajemen laba yang telah dipaparkan mempunyai keunggulan dan kelemahan masing-masing. Namun, sejauh ini hanya model berbasis akrual agregat yang diterima secara umum sebagai model yang memberikan hasil paling kuat dalam mendetekasi manajemen laba. Alasannya, pertama, model empiris ini sejalan dengan akuntansi berbasis akrual. Komponen akrual merupakan komponen yang muncul dari transaksi-transaksi yang tidak disertai peneriamaan dan pengeluaran kas. Kedua, model akrual agregat menggunakan semua komponen laporan keuangan untuk mendeteksi rekayasa keuangan tersebut (Sulistyanto, 2008).

4. Good Corporate Governance

Peraturan Bank Indonesia No.8/4/PBI/2006 menyatakan dalam rangka meningkatkan kinerja bank, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan, maka perlu dilaksanakan good corporate governance.

manajer, kreditur, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya. Prinsip- prinsip dalam Good Corporate Governance yang harus dipenuhi diantaranya keterbukaan, akuntabilitas, bertanggungjawab, independensi dan kewajaran. Sedangkan Sulistyanto (2008) menyatakan secara definitif good corporate governance diartikan sebagai sistem yang mengatur dan mengendalikan perusahaan agar perusahaan itu menciptakan nilai tambah (value added) untuk semua stakeholder-nya. Untuk itu ada dua hal yang ditekankan dalam konsep ini, yaitu hak pemegang saham yang harus dipenuhi perusahaan dan kewajiban yang harus dilakukan perusahaan. Pemegang saham mempunyai hak untuk memperoleh semua informasi secara akurat dan tepat waktu. Sedangkan perusahaan mempunyai kewajiban untuk mengungkapkan semua informasi mengenai kinerja perusahaan secara akurat, tepat waktu, dan transparan.

Komite Nasional Kebijakan Governance (KNKG) pada tahun 2006 telah mengeluarkan Pedoman Umum Good Corporate Governance Indonesia. Pedoman GCG merupakan panduan bagi perusahaan dalam membangun, melaksanakan dan mengkomunikasikan praktik GCG kepada pemangku kepentingan. Dalam pedoman tersebut KNKG memaparkan asas-asas GCG sebagai berikut :

1) Transparansi (Transparancy)

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh stakeholder. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan stakeholder lainnya. 2) Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan stakeholder lain. Akuntabilitas merupakan persyaratan yang diperlukan untuk mencapai kinerja yang berkesinambungan.

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4) Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5) Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan stakeholder lainnya berdasarkan asas kewajaran dan kesetaraan.

Tujuan dari penerapan good corporate governance menurut Endri (2011) adalah :

1) Meningkatkan efisiensi, efektivitas dan kesinambungan suatu organisasi yang memberikan kontribusi kepada terciptanya kesejahteraan pemegang saham, pegawai dan stakeholders lainnya dan merupakan solusi yang elegan dalam menghadapi tantangan organisasi ke depan.

3) Mengakui dan melindungi hak dan kewajiban para stakeholders. 4) Pendekatan yang terpadu berdasarkan kaidah-kaidah demokrasi,

pengelolaan dan partisipasi organisasi secara legitimate.

5) Meminimalkan agency cost dengan mengendalikan konflik kepentingan yang mungkin timbul antara pihak prinsipal dengan agen.

6) Meminimalkan biaya modal dengan memberikan sinyal positif untuk para penyedia modal. Meningkatkan nilai perusahaan yang dihasilkan dari biaya modal yang lebih rendah, meningkatkan kinerja keuangan dan persepsi yang lebih baik dari para stakeholders atas kinerja perusahaan di masa depan.

Sulistyanto (2008) menyatakan bahwa setiap perusahaan mempunyai kewajiban untuk membentuk sistem pengawasan dan pengendalian sesuai aturan yang berlaku untuk mewujudkan kehidupan bisnis yang bersih, sehat, dan bertanggung jawab. Untuk membangun sistem pengawasan dan pengendalian yang efektif dalam suatu perusahaan ada dua pihak yang diperlukan, yaitu komite audit (audit committee) dan komisaris independen (board of director).

dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan external mechanisms adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian oleh perusahaan dan pengendalian pasar.

5. Ukuran Dewan Komisaris

KNKG (2006) mendefinisikan dewan komisaris sebagai organ perusahaan yang bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG. Namun demikian, dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Agar pelaksanaan tugas dewan komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut:

1) Komposisi dewan komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

2) Anggota dewan komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa direksi telah memperhatikan kepentingan semua pemangku kepentingan.

Jumlah dewan komisaris paling kurang adalah 3 (tiga) orang atau paling banyak sama dengan jumlah anggota direksi. Dewan komisaris terdiri dari komisaris dan komisaris independen. Paling kurang 50% dari jumlah anggota dewan komisaris adalah komisaris independen. Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen (PBI No. 8/4/PBI/2006).

6. Ukuran Dewan Komisaris Independen

Komisaris Independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapatmempengaruhi kemampuannya untukbertindak independen atau bertindak semata-mata demi kepentingan perusahaan (KNKG, 2006). Komposisi dewan komisaris independen diukur berdasarkan prosentase jumlah dewan komisaris independen terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan.

7. Komite Audit

audit di perusahaan di bentuk oleh perusahaan berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern. Selain itu komite audit juga berfungsi untuk membantu dewan komisaris dalam mengawasi pihak manajemen dalam menyusun laporan keuangan (Mayangsari, 2004).

8. Leverage

Leverage merupakan rasio antara total kewajiban dan total asset, Semakin besar tingkat leverage, berarti semakin tinggi nilai utang perusahaan dan risiko yang dihadapi para investor juga akan semakin tinggi dan para investor akan meminta keuntungan yang semakin besar.

9. Ukuran Perusahaan

Ukuran perusahaan perusahaan merupakan ukuran perusahaan yang dapat dihitung dengan menggunakan total asset yang dimiliki perusahaan pada akhir tahun (Setyapurnama dan Norpratiwi, 2004)

B. Kerangka Pemikiran

Manajemen laba merupakan setiap setiap tindakan manajemen yang dapat mempengaruhi angka laba yang dilaporkan. Setiawati (2002) menyatakan manajemen laba sebagai campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan menguntungkan dirinya sendiri (manajer).

pencegahan, perbaikan. Komposisi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan. Ukuran dewan komisaris independen berpengaruh negatif terhadap praktik manajemen laba, karena fungsinya sebagai penyeimbang dalam proses pengambilan keputusan guna memberikan perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait dengan perusahaan (Mayangsari, 2004).

Ukuran dewan komisaris merupakan jumlah anggota komisaris perusahaan (Beiner et al.2003). Hasil penelitian Ujiyantho dan Pramuka (2007) menyatakan bahwa besar kecilnya dewan komisaris bukanlah faktor penentu utama dari efektivitas pengawasan terhadap manajemen laba perusahaan tetapi tergantung pada pada nilai norma dan kepercayaan yang diterima dalam suatu organisasi (Jennings dalam Ujiyantho) serta peran dewan komisaris dalam aktivitas pengendalian terhadap manajemen.

Komite Audit diharapkan dapat mengurangi manajemen laba mengingat fungsinya sebagai pengawas internal terhadap perusahaan sehingga komite audit berpengarug negatif terhadap manajemen laba.

melakukan manajemen laba semakin besar (Ma‘ruf, 2006) sehingga

Leverage berpengaruh positif terhadap praktik manajemen laba. Hal ini sejalan dengan penelitian Darmawati (2003) dan Astuti (2004) yang memperoleh hasil penelitian Leverage salah satu faktor yang memotivasi terjadinya praktik manajemen laba.

Ukuran perusahaan tercermin dari total aset yang dimiliki perusahaan (Setyapurnama dan Norpratiwi, 2004). Biasanya semakin besar ukuran perusahaan maka laba yang dihasilkan semakin besar yang merupakan adanya indikasi terjadinya manajemen laba. Ukuran Perusahaan berpengaruh positif terhadap praktik manajemen laba hal ini konsisten hasil penelitian Palestin (2008) bahwa Ukuran perusahaan berpengaruh terhadap manajemen laba.

Berdasarkan urutan teoritis dan tinjauan penelitian terdahulu, maka variabel independen penelitian adalah Good Coorporate Governance (GCG) yang memiliki variabel ukuran dewan komisaris independen, ukuran dewan komisaris, komite audit,tingkat leverage dan ukuran perusahaan. Sedangkan variabel dependennya adalah praktik manajemen laba.

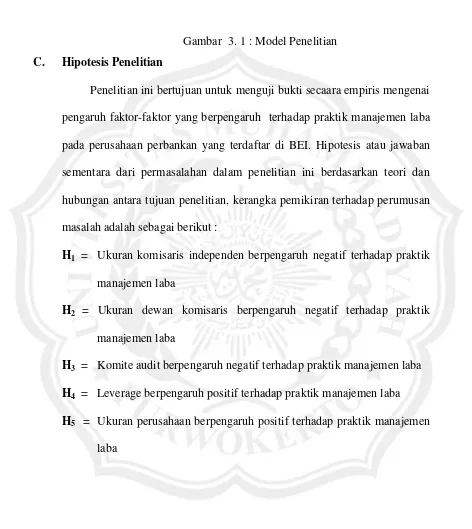

Dapat digambarkan dalam kerangka sebagai berikut :

H1 (-)

H2 (-)

H3(-)

H4 (+)

Komite Audit Dewan Komisaris Ukuran Komisaris

Independen

H5 (+)

Gambar 3. 1 : Model Penelitian

C. Hipotesis Penelitian

Penelitian ini bertujuan untuk menguji bukti secaara empiris mengenai pengaruh faktor-faktor yang berpengaruh terhadap praktik manajemen laba pada perusahaan perbankan yang terdaftar di BEI. Hipotesis atau jawaban sementara dari permasalahan dalam penelitian ini berdasarkan teori dan hubungan antara tujuan penelitian, kerangka pemikiran terhadap perumusan masalah adalah sebagai berikut :

H1 = Ukuran komisaris independen berpengaruh negatif terhadap praktik manajemen laba

H2 = Ukuran dewan komisaris berpengaruh negatif terhadap praktik manajemen laba

H3 = Komite audit berpengaruh negatif terhadap praktik manajemen laba

H4 = Leverageberpengaruh positif terhadap praktik manajemen laba