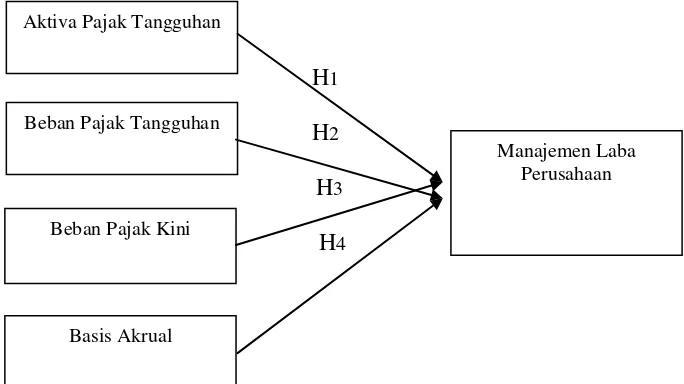

Pengaruh Aktiva Pajak Tangguhan, Beban Pajak Tangguhan, Beban Pajak Kini dan Basis Akrual terhadap Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI pada tahun 2014-2016)

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa: (1) Aset pajak tangguhan berpengaruh terhadap manajemen laba untuk menghindari laporan rugi pada perusahaan dengan nilai

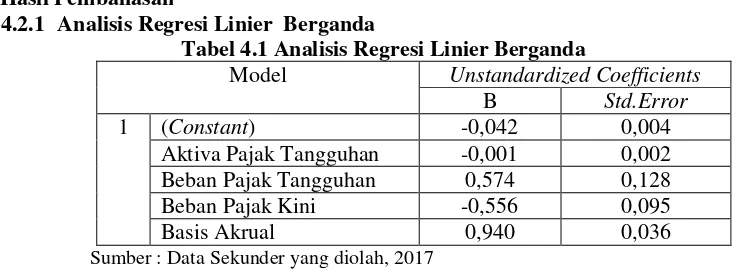

Besarnya dihitung dari penghasilan kena pajak yang sebelumnya telah memperhitungkan adanya beda tetap sekaligus beda waktu, dikalikan dengan tarif pajak yang

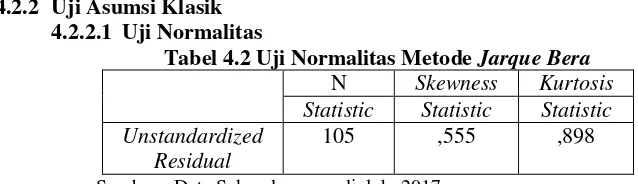

Berdasarkan hasil uji t beban pajak tangguhan diperoleh t hitung = 0,558 dan p-value = 0,577 dimana p-value > 0,05, maka pengujiaan hipotesis dalam

Berdasarkan hasil uji t beban pajak tangguhan diperoleh t hitung = 0,558 dan p-value = 0,577 dimana p-value > 0,05, maka pengujiaan hipotesis dalam

penelitian ini menguji kembali pengaruh kemampuan aset pajak tangguhan, beban pajak tangguhan dan perencanaan pajak dalam memprediksi manajemen laba dimana dalam

Adapun kriteria dalam penelitian ini merupakan perusahaan yang melaporkan laba positif pada laporan keuangannya selama periode 2011-2013, perusahaan yang memiliki ketersediaan

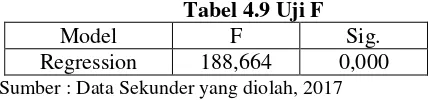

Hasil penelitian menunjukan beban pajak tangguhan, perubahan piutang, perubahan persediaan, perubahan utang, dan depresiasi mempunyai pengaruh signifikan terhadap arus

m aka peraturan ini dapat memberikan kebebasan bagi manajemen untuk menentukan kebijakan akuntansi yang digunakan dalam penilaian aktiva pajak tangguhan pada laporan keuangan,