S u r a n g g a n e , A n a lis is A k tiv a P a ja k T a n g g u h a n d a n A k r u a l S e b a g a i P r e d i k to r.. 77

Jurnal A kun tansi dan K euangan Indonesia Juni 2007, Vol.4, N o. 1, hal. 77-94

A N A L IS IS A K T IV A P A JA K T A N G G U H A N D A N A K R U A L

SE B A G A I P R E D IK T O R M A N A J E M E N L A B A :

K A J IA N E M P IR IS PA D A P E R U S A H A A N M A N U F A K T U R

Y A N G T E R D A F T A R D I B E J

Z u la ik h a S u r a n g g a n e

S ta f Pengajar Fakultas Ekonom i U niversitas Diponegoro

zulaikha_sr@ yahoo.com

A b str a c t

P ernyataan S tandar A kuntansi K euangan (P SA K ) N o 46 about income tax accounting in Indonesia, allows fo r m anagem ent to ju d g e deferred tax assets valuation annually in the fin a n cia l statements. This regulation can give m anagem ent an opportunity to use the deferred tax assets account to m anage earnings. The p robability o f earnings m anagem ent can be p red icted by m any variables. H ow a m anager m anages earnings in this study are by controlling accrual, a n d deferred tax assets valuation allowance

under P S A K N o 46. This research is p u rp o sed to investigate w hether discretionary

accrual m odified Jones M odel and deferred tax assets valuation allowance can be u sed to p red ict earnings m anagem ent to p reven t loss. D ata used in this research are collected fro m audited-annual fin a n cia l statem ents o f m anufacturing firm s listed in the Jakarta Stock Exchange 2003-2005 The sam pling m ethod is purposive sampling. There are 66 sam ples to be analyzed by logistic regression. The results show that discretionary accruals can be used to pred ict earnings management, a n d the other hand, the deferred tax assets valuation allowance can not. The limitation a n d the research implication are also discussed.

78 J u r n a l A k u n ta n s i d a n K e u a n g a n In d o n e sia , J u n i 2 0 0 7 , Vol. 4, No. 1, hal. 7 7 -9 4 pelaporan keu angan yang berkaitan dengan pajak penghasilan berp edom an p ada PSA K No. 16 p arag raf 77. P SA K N o. 46 diterbitkan untu k m em perb aiki kualitas pelaporan keuangan yang berkaitan dengan akuntansi pajak penghasilan.

N am un dalam P S A K tersebut terdapat beberapa p arag raf pernyataan yang dapat m em berikan kebebasan m anajem en dalam m en entukan pilih an kebijakan akuntansi dalam m enentukan besaran pencadangan beban/p enghasilan pajak tangguhan atas adanya perbedaan antara standar akuntansi dengan perataran perpajakan. Im plikasi P SA K N o. 46 yang dik aitk annya dengan isu m anajem en laba sebagaim ana dijelaskan dalam positive accounting theory belu m banyak diuji secara em piris di Indonesia.

P enelitian yang dilakukan oleh Y ulianti (2004) m isalnya, m enem ukan bukti em piris bahw a beban pajak tangguhan m em iliki hubungan p o sitif signifikan dengan probabilitas perusahaan untuk m elakukan m anajem en laba guna m enghindari kerugian perusahaan yang terdaftar di B EJ tahun 1999-2002. Penelitian tersebut m enggunakan variabel akrual dan beban pajak tangguhan sebagai predikto r m anajem en laba. beban p ajak yang lebih besar dari p ad a hutang pajak kini akibat perbedaan perm anen. Sebaliknya apabila ada perbedaan tem porer yang dapat dikurangkan dicatat sebagai aktiva p ajak tangguhan.

80 J u rn a l A k u n ta n si dan K eu a n g a n In d o n esia, J u n i 2007, Vol. 4, N o . 1, hal. 77-94

manajem en laba, sedangkan penelitian ini menggunakan perubahan akun aktiva pajak tangguhan. Penggantian ini dengan pertimbangan bahwa beban pajak tangguhan dapat mengandung akrual tidak bebas dengan kontra akun hutang pajak tangguhan.

Penelitian ini mempunyai tujuan: pertama, menganalisis apakah pencadangan aktiva pajak tangguhan (deferred tax assets valuation allowance) berpengaruh terhadap probabilitas perusahaan dalam melakukan manajem en laba untuk hubungan atau kontrak antara principal dan agent. Principal (dalam hal ini investor) mendelegasikan tanggung jaw abnya termasuk pendelegasian otoritas pengam bilan

Adanya perbedaan kepentingan dan informasi antara principal dan agent

memacu agent untuk memikirkan bagaimana angka akuntansi yang dihasilkan dapat lebih memaksimalkan kepentingannya. Cara yang dapat dilakukan agent untuk mempengaruhi angka-angka akuntansi tersebut dapat berupa rekayasa laba atau manajem en laba dalam laporan keuangan.

Oleh karena laporan keuangan sering digunakan sebagai indikator penilaian kinerja, maka perilaku manajemen laba dimungkinkan dapat terjadi karena manajemen mempunyai informasi lebih banyak dan lebih akurat dari pada prinsipal. Beberapa tujuan manajemen melakukan manajemen laba, menurut Bauman dkk. (2001) adalah: menghindari rugi, menghindari pelaporan penurunan laba, a voiding

failing meet or beat analyst forecast, dan invoke an earnings big bath.

Sedangkan pola manajemen laba yang biasa dilakukan menurut Scott (2000) adalah pertama taking big bath yaitu manajemen mencoba mengalihkan expected

8 2 J u r n a l A k u n ta n si dan K eu a n g a n In d o n esia , J u n i 2007, Vol. 4, No. I, hal. 77-94

harus membuat suatu penilaian untuk menentukan saldo aktiva pajak tangguhan dan pencadangan aktiva pajak tangguhan, sedangkan penilaian manajemen untuk menentukan saldo cadangan aktiva pajak tangguhan tersebut bersifat subjektif ( Burgstahler dkk,. 2002). M enurut Burgstahler dkk. (2002), aktiva pajak tangguhan

Dengan diberlakukannya PSAK No. 46 yang mensyaratkan para manajer untuk mengakui dan menilai kembali aktiva pajak tangguhan yang dapat disebut pencadangan nilai aktiva pajak tangguhan (deferred tax assets valuation allowance) posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomis (IAI 2002). Agar laporan mencapai tujuannya, laporan keuangan disusun atas dasar akrual. Dasar akrual umumnya memberikan indikasi yang lebih baik dalam laporan keuangan karena transaksi dan peristiw a keuangan diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan (IAI 2002). Namun konsep akrual tersebut memiliki kelemahan yaitu dapat dimanfaatkan untuk rekayasa angka-angka dalam laporan keuangan, sehingga dapat digunakan untuk mengubah angka laba yang dihasilkan apabila standar akuntansi memungkinkan.

Akrual yang menjadi dasar pengukuran transaksi akuntansi dapat dibedakan menjadi 2 (dua) yaitu: non discretionary accrual (akrual tidak bebas), dan

discretionary accrual (akrual bebas). Non discretionary accrual adalah dasar akrual

84 J u r n a l A k u n ta n s i d a n K e u a n g a n In d o n esia , J u n i 200 7 , Vol. 4, N o .], hal. 77-94

total accrual (Healy 1985), modified Jones model abnorm al accruals (D echow dkk.

1995), dan forward-looking abnormal accrual (D echow dkk. 2002) sebagai proksi dari akrual yang mencerminkan m anajem en laba (discretionary accrual). Hasil penelitian m enunjukkan bahw a baik beban pajak tangguhan m aupun total accrual

dan modified Jones model abnormal accruals dapat digunakan untuk mem prediksi

m anajem en laba untuk menghindari pelaporan penurunan laba dan menghindari kerugian.

Zulaikha (2006) meneliti apakah besaran pencadangan aktiva pajak tangguhan yang dilakukan oleh manajemen dimotivasi adanya bonus, beban politis atas besarnya perusahaan, dan rasio leverage perusahaan sebagaim ana diprediksikan dalam

positive accounting theory. H asilnya m enunjukkan bahw a aktiva pajak tangguhan

tidak digunakan sebagai instrum en m anajemen laba dengan motivasi sebagaim ana disebutkan di atas.

Penelitian yang dilakukan oleh Yulianti (2004) m em bandingkan antara beban pajak tangguhan ju g a dengan tiga m odel akrual seperti yang digunakan pada penelitian Philips dkk. (2003) dalam m em prediksi m anajem en laba untuk m enghindari kerugian dengan sampel perusahaan yang listing di B EJ tahun 1999-2004. H asil dari penelitian Yulianti (2004) m enem ukan bahw a beban pajak tangguhan dan tiga m odel akrual tersebut sam a-sam a berpengaruh p o sitif dan m em punyai dam pak yang signifikan dalam probabilitas atau kem ungkinan terjadinya m anajem en laba untuk m enghindari kerugian.

P er u m u sa n H ip otesis

Dari kerangka pemikiran di atas, m aka hipotesis yang diajukan untuk diuji adalah sebagai b e rik u t:

H 1 : P e n c a d a n g a n a k tiv a p a ja k ta n g g u h a n b e r p e n g a r u h p o s it if te r h a d a p p r o b a b ilit a s p e r u s a h a a n u n tu k m e la k u k a n m a n a j e m e n la b a g u n a m e ng hin da ri kerugian.

H 2 : A kru al perusahaan berpengaruh p o sitif terhadap probab ilitas peru sah aa n u n tu k m elakukan m a na jem e n laba gun a m en g hin da ri kerug ian .

M E T O D E P E N E L IT IA N

V ariab el P en elitia n dan D efinisi O pera sio na l

S u r a n g g a n e , A n a lis is A k tiv a P a ja k T a n g g u h a n d a n A k r u a l S e b a g a i P r e d ik to r 8 5

P r o b a b ilita s P eru sa h a a n d a la m M ela k u k a n M a n a je m e n la b a u n tu k M e n g h in d a r i K eru g ia n

D alam pen elitian ini, p ro b a b ilita s p e ru sah a a n d alam m ela k u k an m a n a jem e n laba u n tu k m en g h in d ari k e ru g ia n d ip ero leh dari p e n d istrib u sian m a n a jem e n laba b e rd a sa rk a n sca led earnings changes (B u rg sta h le r dkk. 2002; P h ilip s dk k. 2003; Y ulianti: 2004). M an ajem en la b a ak an dib eri k o d e 1 b ila te rm a su k ke d a la m k e lo m p o k s m a ll p rofit fir m s dan ko d e 0 b ila te rm a su k ke d alam k elo m p o k sm all lo ss firm s. M e n u ru t Y ulianti (2 004) p e ru sah a a n y a n g b e ra d a p a d a ra n g e 0 -0,06 d ik a te g o rik a n s eb ag ai s m a ll p rofit fir m s, sed a n g k a n p e ru sah a a n y a n g b e ra d a p a d a ran g e -0,09 - 0 d ik a te g o rik a n sebagai sm a ll loss firm s. P e n g u k u ra n v a ria b e l ini m en g a cu p ad a p e n elitia n Y ulianti (2 004). B erik u t a d alah fo rm u la u n tu k m e n d a p atk a n sk ala p e n g u k u ra n variab el p ro b a b ilita s p e ru sah a a n u n tu k m e la k u k an M anajem en laba:

„ . . ^ N et In co m e,. Sca led E arning C hanges„ = ---

---M arket Value o f E q u ityi(t-l)

C a d a n g a n A k tiv a P a ja k T anggu ha n

C ad an g an ak tiv a p a ja k ta n g g u h a n m eru p a k a n selisih a n ta ra ak tiv a p a ja k ta n g g u h a n perio de sek aran g den g an p erio d e y a n g lalu. D a lam p e n elitia n ini c ad a n g a n a k tiv a p a ja k ta n g g u h an (C A P T ) seb ag ai variab el b ebas d iu k u r d e n g an p eru b a h an n ila i a k tiv a p a ja k ta n g g u h a n p a d a a k h ir p e rio d e t den g an t-1 d ibagi d e n g an nilai a k tiv a p a ja k tan g g u h an p ad a a k h ir perio d e t-1 .

C A P T it = ^ A k t i v a T angguhanit " A k tiv a P a ja k Tangguhan„

A k r u a l

86 J u r n a l A k u n ta n s i d a n K e u a n g a n In d o n e s ia , J u n i 2 0 0 7 , Vol. 4, N o . 1, hal. 7 7 -9 4

TAcci t = α + β1(Δ S A L E S it - Δ A R it) + β2G P P E + εit

y an g m ana:

T A ccit = Total accrual p erusahaan i p ad a periode t

Δ S A L E S it = A sales revenue p erusahaan i pada p eriode t dari tah u n t-1 Δ A R it = A piutang dagang perusahaan i p ad a periode t dari tah u n t-1 P P E = G ross p ro p erty p la n t equipm ent p eru sah aan i p ad a periode t

εit = Error term

S em ua variabel di atas diukur dalam skala to tal aset peru sah aan i p a d a tah u n t-1 .

V ariabel K o n tr o l: P eru b a h a n A ru s K a s O pera si

P en elitian ini m enggunakan peru b ah an arus kas operasi sebagai variabel kontrol, seperti haln y a p ad a penelitian P hilip s dkk. (2003). P eru b ah an aru s kas op erasi d iukur d en g an perubahan nilai arus kas op erasi peru sah aan i p ad a ak h ir p eriode t d engan t-1 dib agi d engan total aset pada tah u n t-1 .

CFOit - CFOi(t-1)

A

CFO =

- - - ^

T otal A s e t

i(t-1)

P e n e n tu a n S a m p e l, J e n is , d a n S u m b e r D ata

P em ilih an sam pel dalam penelitian ini m engg u n ak an m etode p u rp o sive

sam pling dengan kriteria : 1) perusahaan bergerak dalam in d u stri m anufaktur, 2)

terd aftar di B E J selam a ta h u n 2003-2005 dan tid ak d i-d elisting selam a p erio d e p e n g am a tan penelitian, 3) perusahaan m em ilik i akun ak tiv a p a ja k ta n g g u h an p ad a lap o ran k eu an g an n y a selam a periode pengam atan., 4) p eru sah aan term asu k d alam k ateg o ri sm all p rofit firm s (berada pad a range 0 - 0,06) dan sm a ll loss firm s (b erad a p a d a ran g e -0,09 - 0) saat d idistribusikan b erdasarkan sca led earnings

changes-nya.

Jen is data y ang dipakai dalam penelitian ini adalah d ata sekunder (seco n d a ry

data). S u m b er data dari p en elitian ini adalah Indonesian C apital M arket D irectory

S u r a n g g a n e , A n a lis is A k tiv a P a ja k T a n g g u h a n d a n A k r u a l S e b a g a i P r e d i k t o r .. 8 7

M e t o d e A n a lis is D a ta

M eto d e analisis y a n g d ig u n a k a n d alam p e n elitia n ini a d alah uji sta tistik d e sk rip tif d an uji hip o tesis d en g an m en g g u n a k an re g re si lo g istik. M odel regresi lo g istik y a n g ak an dig u n ak an p a d a p e n elitia n ini u n tu k m en g u ji h ip o te sis yang dia ju k a n ad alah sebagai berikut:

EM

L n---= a + $>CAPT, + $ 2DA,t + M CFOit + e 1 - E M

y a n g m ana:

L n V l M ~ ^ a r*a^)e^ dum m y k a te g o ri m a n a jem e n laba. K o d e 1 u n tu k k ateg o ri sm all pro fit fir m s d an ko d e 0 u n tu k sm a ll loss fir m s

a = K o n stan ta

P = K oefisien m a sin g -m a sin g varia bel

C A P T it = C ad a n g a n a k tiv a p ajak ta n g g u h a n p e ru sah a a n i p a d a p e rio d e t DAii = B esaran discretionary accrual pe ru sah a a n i p a d a p e rio d e t

den g an m e n g g u n a k an M o dified Jo n es M odel

ACFOit = A C ash F low O perations p eru sah a a n i p a d a p e rio d e t dari ta h u n t-1 8 = Error term

P a d a p e n elitia n ini, ACFOit d ip e rla k u k a n sebagai variab el k o n tro l, sep erti h a ln y a p a d a p e n elitia n P hilip s dkk. (2003)

H A S I L D A N P E M B A H A S A N

P e n e litia n ini m engam bil o b jek p e ru sah a a n m a n u fa k tu r y a n g te rd a fta r di B u rsa E fek Jak a rta (B E J) p a d a ta h u n 2 0 03-2005. P en e n tu a n ta h u n te rse b u t d en g an p e rtim b a n g a n d ata te ra k h ir yan g d ap at d ip e ro le h d alam p e n elitia n yan g d ila k u k a n ta h u n 2006. D e n g an m em p e rh a tik a n k ara k te ristik pe m ilih a n sam pel d ip e ro le h ju m la h pe n g am ata n seb an y ak 66 p en g am ata n , d en g an kla sifik asi sm all p rofit fir m s

seb a n y a k 4 6 perusahaan, d a n sm all loss fir m s seb a n y a k 20 peru sah aan .

A n a lis is D a ta d an P e m b a h a s a n

A n a lis is S ta tistik D e s k r ip tif

8 8 Jurnal Akuntansi dan Keuangan Indonesia, Juni 2007, Vol.4, No.I, hal. 77-94

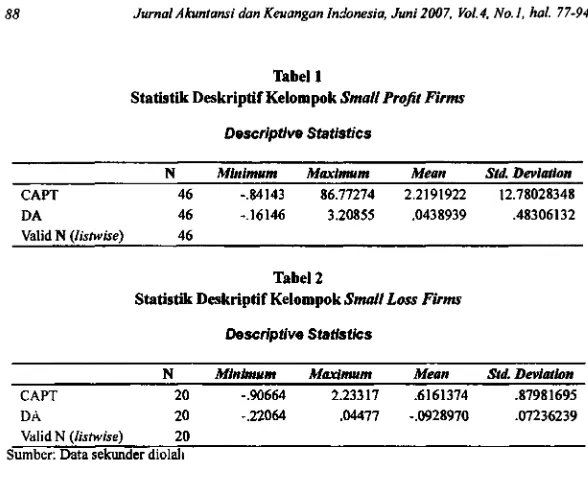

Tabel 1

Statistik D esk rip tif K elom pok Sm all Profit F irm s

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAPT 46 -.84143 86.71714 2.2191922 12.78028348

DA 46 -.16146 3.20855 .0438939 .48306132

Valid N (listwise) 46

Tabel 2

Statistik D e sk r ip tif K elom pok S m all L oss Firm s

Descriptive Statistics

N M inim um Maxim um Mean Std. Deviation

CAPT 20 -.90664 2.23317 .6161374 .87981695

DA 20 -.22064 .04477 -.0928970 .07236239

Valid N (listwise) 20 Sumber: Data sekunder diolah

D a ri T abel 1 dapat dilihat bah w a S tatistik D e sk r ip tif K e lo m p o k s m a ll p r o fit fir m s m enunjukkan nilai m in im u m va riabel cadan gan aktiva pajak ta n ggu han -

0 ,8 4 1 4 3 dan m ak sim u m 8 6 ,7 7 2 7 4 dan rata-rata 2 ,2 1 9 1 9 d en ga n standar d e v ia s i 1 2 ,7 8 0 0 3 . Seda ng ka n untuk d isc re tio n a ry a ccru a l, nila i m in im u m variab el -0 .1 6 1 4 6

dan m ak sim u m 3 ,2 0 8 5 5 d en g an rata-rata 0 ,4 3 9 8 3 de n g an standar d e v ia s i 0 ,4 8 3 0 6 Seda ng ka n T abel 2 m en yajika n Statistik D e sk r ip tif K e lo m p o k sm a ll lo s s firm s. T abel tersebut m enunjukkan n ilai m in im um var iabel cad ang an a k tiva pajak

ta n gg uh an -0 ,9 0 6 6 4 d a n m a k sim u m 2 ,2 3 3 1 7 dan rata-rata 0 .6 1 6 1 3 7 4 d en g an standar d e v ia s i 0 ,8 7 9 8 1 . S e d an g ka n va riab el d iscretio n a ry aCcrual m em p u n y a i n ila i

m in im u m - 0 ,2 2 0 6 4 dan m ak sim um 0 .0 4 4 7 7 dan rata-rata 0 ,0 9 2 8 9 7 d en g an standar d e v ia s i 0 ,0 7 2 0 3 6 2 3 9 .

P e n g u jia n H ip o te s is

M e n ila i M o d e l F it

H a s il p en gu jian m en unjukkan perbandingan nila i antara -2 L L aw a l d en ga n -2 L L akhir. N ila i -2 L L aw a l {B lo ck N u m ber = 0 ) adalah 8 0 ,9 7 0 sed an g ka n n ila i -

S u r a n g g a n e , A n a l is is A k tiv a P a ja k T a n g g u h a n d a n A k r u a l S e b a g a i P r e d i k to r.. 89

nilai likelih o o d sebesar 11,924 ini m en u n ju k k an b ah w a m odel y an g d ih ip o tesisk an

f i t d en g an data:

M en ila i P engaruh Variabel Bebas terhadap Variabel Terikatnya

H asil P engujian m en u n ju k k an nilai R. Square seb esar 0,2 34. H al ini berarti b ah w a variabilitas variabel terik at yan g dap at d ijelask an o leh v ariab ilitas variabel b eb as p a d a p en elitian ini seb esar 23,4 p ersen , sed an g k an 76,6 p ersen la innya d ijelask an oleh variabel lain yan g tid ak diteliti d alam p en elitian ini.

M en g u ji K elayakan M odel Regresi

H asil P engujian m en u n ju k k an bahw a besarnya n ilai statistik H osm er a n d

L em eshow ’s G oodness o f F it Test adalah 4,469 d en g an p ro b ab ilitas signifikansi 0,7 24.

n ilai p ro b ab ilitas signifikansi seb esar 0,724 ini ja u h leb ih b esar dari 0,05. d en g an d em ik ian dapat disim p u lk an b ah w a m odel reg resi dap at diterim a k aren a tid a k ada p e rb ed aan an tara klasifikasi y a n g dip rediksi den g an klasifikasi y an g d iam ati.

M enguji K oefisien R egresi dan Signifikansi Variabel

B erd asark an hasil p en g o lah a n d a ta d ap at d ip ero leh p ersam aan regresi lo g istik sebagai berikut:

M L

L n

--- =

1,568

- 0 ,0 0 2

C A P T

+

12

,

628

D A

+

2,196

Δ

C F O

1 - M L

M L = M an ajem en L ab a

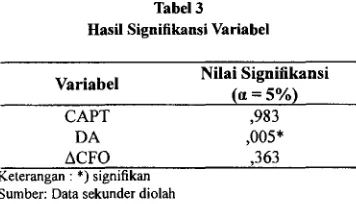

H asil p e n g u jia n reg resi lo g istik atas seluruh v ariab el disajik an d alam Tabel 3. D ari Tabel 3 terlih at b ah w a h an y a v ariab el akrual saja y a n g m em p u n y ai nilai signifikansi ku ran g dari 0,05, hasil ini m en u n ju k k an b ah w a discretionary a ccru a l

9 0 J u r n a l A k u n ta n s i d a n K e u a n g a n I n d o n e s ia , J u n i 2 0 0 7 , Vol.4, N o . l , h a l. 7 7 -9 4

Tabel 3 H asil Signifikansi Variabel

V a ria b e l N ila i S ig n ifik a n s i ( a = 5 % )

C A P T ,983

D A ,005*

Δ C F O ,363

K e te ra n g a n : *) s ig n ifik a n S u m b e r: D a ta s e k u n d e r d io la h

d ito lak ). V ariabel k o n tro l p e ru b a h a n aru s k a s o p erasi ju g a m e m p u n y a i n ilai sig n ifik an si y an g leb ih b e sa r dari 5 p e rse n y aitu 0,363. H al in i m en u n ju k k a n b a h w a p e ru b a h a n a ru s k as op erasi ju g a tid a k b e rp e n g a ru h te rh ad ap p ra k tik m an a je m e n la b a u n tu k m en g h in d a ri k eru g ian .

P e m b a h a sa n

D ari h asil p en g u jian , v a riab el c a d a n g a n a k tiv a p a ja k tan g g u h a n tid a k b e rp e n g a ru h te rh a d a p p ra k tik m a n a je m e n la b a u n tu k m e n g h in d ari k eru g ian . H asil an a lisis te rse b u t tid a k k o n siste n d en g an B u rg stah ler dkk. (2 0 0 2 ) y a n g d ilak u k an di A m e rik a S erikat. H asil p e n e litia n B u rg sta h le r te rse b u t m en e m u k a n bu k ti b a h w a

m a n a je r m e m a n ip u la si ju m la h c a d a n g a n a k tiv a p ajak tan g g u h a n u n tu k m e n in g k a tk a n la b a d a n m e n g h in d a ri rugi. D e m ik ia n ju g a terh ad ap p e n e litia n S ch ran d d k k (2 0 0 3 ); n a m u n d e m ik ia n h a sil an a lisis in i k o n siste n d en g a n h asil p e n e litia n B a u m a n d k k (2 0 0 1 ), ju g a p e n e litia n Z u la ik h a (2006).

A d a b e b e ra p a h al y a n g d a p a t d ija d ik a n a lasan m e n g a p a m a n a je m e n p e ru s a h a a n d i In d o n e s ia tid a k m e m a n fa a tk a n c a d a n g a n a k tiv a p a ja k ta n g g u h a n u n tu k m e re k a y a sa laba. P ertam a, k a re n a m a n a je m e n p e ru sa h a a n di In d o n e sia d a n tid a k in g in m e m a n fa a tk a n c e la h d ari k e b ijak an y a n g ad a d alam P S A K N o 4 6 k a re n a k e b ija k a n te rse b u t m a sih te rg o lo n g b a ru di In d o n esia, y a itu b a ru b e rla k u p a d a ta h u n

2001.

S u r a n g g a n e , A n a l is is A k tiv a P a ja k T a n g g u h a n d e n A k r u a l S e b a g a i P r e d i k t o r .. 91

y a n g d ire k a y a sa tid a k m en y eb a b k an p em b ay a ran p ajak y a n g b e sa r y a n g ak an m e ru g ik a n p eru sah aan .

K etig a, k a la u p u n m a n ajem en p e ru sa h a a n m e lak u k an m a n ip u lasi c a d a n g a n a k tiv a p a ja k ta n g g u h a n p a d a lap o ran k eu an g an k o m e rsia l u n tu k m ela k u k a n m a n a je m e n laba, d an te la h d id etek si o le h a u d ito r in tern , y a n g k e m u d ia n d ip erb aik i o le h m an a je m e n , m a k a sa a t au d ito r ek stern m e m e rik sa la p o ra n k e u a n g a n k o m e rsia ln y a , h al itu tid a k ak a n n am p ak k a re n a su d ah b e n a r a d a n y a a ta u su d a h m e n c e rm in k a n k e a d a a n y an g sesu ai d en g an stan d ar ak u n tan si k e u an g an .

D ari p e n g u jia n y a n g d ila k u k a n te rh ad ap v ariab el ak ru al d en g a n m e n g g u n a k a n pro k si d iseretio n a ry a ccru a l d ari M o d ified J o n es M o d e l d ite m u k a n b u k ti b ah w a a k ru a l b e rp e n g a ru h te rh a d a p p ra k tik m a n a je m e n lab a u n tu k m e n g h in d ari k eru g ian . H asil p e n e litia n in i k o n siste n d en g a n P h ilip s dkk. (2 0 0 3 ) d an Y ulianti (2 0 0 4 ) y a n g m e n e m u k a n bu k ti b a h w a a k ru al d en g an m e n g g u n ak a n p ro k si diseretio n a ry a c cru a l

d ari M o d ified Jo n e s M o d el b e rp e n g a ru h d alam m en e n tu k a n m a n a je m e n laba. S elain itu, h asil p e n e litia n ini ju g a sejalan d en g a n p e n e litia n -p e n e litia n seb e lu m n y a m en g e n a i m a n a je m e n lab a y a n g m e n y a ta k a n b a h w a ak ru al m e ru p a k a n a la t y a n g p a lin g se rin g d ig u n a k a n u n tu k m e lak u k an m a najem en laba (B u rg sta h le r dan D ich ev 1997 se rta H o lla n d d a n R am say 2 003 d alam Y ulianti 2 0 0 4 ). D e c h o w d an R ic h a rd so n (2 0 0 3 ) ju g a m en y a ta k a n b a h w a sm a ll p ro fit fir m s leb ih b a n y a k m ela k u k a n m a n a je m e n ak ru al d ib a n d in g k a n sm a ll loss firm s. H al ini m e n u n ju k k a n b a h w a a k ru a l d a p a t d ig u n a k a n u n tu k m en d etek si u sa h a m a n a je m e n la b a y a n g d ila k u k a n p e ru s a h a a n . H al in i m e m b a w a im p lik asi b a h w a p e n g g u n a la p o ra n k e u a n g a n p e rlu m e m p e rtim b a n g k a n ad a n y a ak ru al y a n g terjad i a p a k a h d ig u n a k a n seb a g a i in stru m e n m a n a je m e n la b a

H al y a n g d a p a t d ijad ik an a lasan b erd a sa rk a n p e n g u jia n in i a d a la h sep erti y a n g d im a k su d p a d a a g en ey theory b ah w a ag en t (m a n a je m e n ) m em p u n y a i in fo rm a si d a n p e n g a ru h y a n g leb ih b e sa r p a d a p e n g a m b ila n k ep u tu sa n p e ru sa h a a n d a rip a d a

p r in c ip a l-n y a (in v esto r, kreditor, m a u p u n p em e rin ta h ) se h in g g a m a n a je m e n d a p a t

m e n g g u n a k a n in fo rm asi d an p e n g a ru h y an g d im ilik in y a a g a r k e p e n tin g a n n y a d a p a t te rp e n u h i m e la lu i p e m a n fa a ta n d an p e n g a m b ila n p elu an g d ari k e b ija k a n ak u n ta n si

K E S I M P U L A N , K E T E R B A T A S A N D A N S A R A N

B e rd a sa rk a n a n a lisis d ata d a n p e m b a h a sa n y a n g te la h d iu ra ik a n p a d a b a b -b a b seb e lu m n y a , m ak a d a p a t diam b il su atu k e sim p u la n b a h w a h a n y a v a riab el a k ru a l

9 2 J u r n a l A k u n ta n s i d a n K e u a n g a n In d o n e s ia , J u n i 2 0 0 7 , Vol. 4, N o . 1, hal. 7 7 -9 4

m an ajem en laba den g an tin g k at signifikansi 5 persen, sedangkan cad an g an aktiva p ajak tan g g u h an tidak berpengaruh.

K eterbatasan dalam p en elitian ini adalah: p ertam a, penelitian ini hanya m e n g g u n ak a n dua v ariabel, y aitu cad an g an ak tiv a pajak tan g g u h an dan akrual

(discretionary accrual); kedua, pen elitian ini h anya m eneliti peru sah aan -p eru sah aan

y an g bergerak p ad a industri m anufaktur, dan ketiga, perio d e p en g am atan dalam p en elitian ini hanya selam a tig a tah u n sehingga belum dapat m elihat k ecen d eru n g an

trend k em u n g k in an terjad in y a m an ajem en laba.

S u r a n g g a n e , A n a l is is A k t iv a P a j a k T a n g g u h a n d a n A k r u a l S e b a g a i P r e d i k t o r. 93

K ie so , D o n a ld G ., an d Jerry J.W eygandt. Interm ediate A ccounting, E ig h t E dition.

Jo h n W illey & S ons, Inc, 1995.

K isw a ra , E nd an g . A k u n ta n si P a ja k P enghasilan D itangguhkan. S em aran g : B ad an P e n e rb it U n iv e rsita s D ip o n eg o ro , 2007.

M a rtin , V ernon M . “ SFA S 109 A c c o u n tin g fo r In co m e T axes : A n O v e rv ie w w ith

E x a m p le s.” N a tio n a l P ublic A cco u n ta n t. P ro Q u est B -N P A -0 2 0 5 0 -0 0 0 0 8 (1992).

M iller, G .S . an d D .J. S kinnner. “ D ete rm in a n t o f the V aluation A llo w a n c e for D e fe rre d T ax A sse ts U n d e r SFA S 109.” The A cco u n tin g R eview Vol. 73, N o . 2

(1998).

P h ilip s , J., M . P in cu s, an d S. R eg o . “E arn in g s M a n a g e m e n t: N e w E v id e n c e B ased o n D e fe rre d Tax E x p en ses. The A c c o u n tin g R eview Vol. 73, N o . 2 (2 003): 4 9 1 -5 2 1 .

P T B u rsa E fe k Jak arta. In d ex C apital M a rket D irectory. Jak arta: P T E C F I, 2006. S ch ra n d , C ath erin e an d M .H . F ran co W ong. “E arn in g s M a n a g e m e n t U sin g T h e

V alu atio n A llo w a n c e fo r D e fe rre d T ax A sse ts u n d er SFA S 109” (2 0 0 3 ) h ttp :// w w w .s s m c o m .

S c o tt, W illia m R . F in a n cia l A c c o u n tin g Theory. S e c o n d Edition. P re n tic e H all C a n a d a In c, 2000.

S m ith , D a rle n e A ., an d G ary R . an d F reem an . “ A cco u n tin g fo r In c o m e T axes-S F A S 109.” The CPA J o u rn a l A p ril (1992).

V isv a n a th a n , G. “ D e fe rre d Tax V aluation A llo w an ce and E arnin g s M a n a g e m e n t.”

J o u rn a l o f F in a n cia l S ta tem en t A n a lysis Vol. 3, N o . 4 (1998): 6 - 15.

W atts,R .L . an d J.L . Z im m erm an . P ositive A c c o u n tin g Theory. E n g le w o o d C liffs, N J : P re n tic e - H a ll, In c., 1986.

W h ite , G . “D isc re tio n a ry A c c o u n tin g D e c isio n an d In co m e N o rm a liz a tio n .” J o u rn a l

o f A c c o u n tin g R esearch Vol. 8, N o .2 (1970): 2 60-274.

Y ulianti. “ K em a m p u a n B e b a n P a ja k T an g g u h an d a la m M em p red ik si M a n a je m e n L a b a .” K u m p u la n M a teri SN A V II (2 004): 1147-1163.