FAKTOR-FAKTOR YANG MEMPENGARUHI

HARGA SAHAM DI BURSA EFEK JAKARTA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

SANDRE SUTANTO NIM : 012214249

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

ABSTRAK

FAKTOR–FAKTOR YANG MEMPENGARUHI HARGA SAHAM DI BURSA EFEK JAKARTA

Sandre Sutanto Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh signifikan antara tingkat bunga deposito, earning per share, dividen payout ratio, dan return on assets terhadap harga saham perusahaan manufaktur yang Go Publik di Bursa Efek Jakarta.

Data diperoleh berdasarkan data sekunder, yaitu data yang diolah oleh Pusat Referensi Pasar Modal Bursa Efek Jakarta. Adapun jumlah perusahaan yang diteliti adalah sebanyak 129 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Teknik analisa data yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa variabel tingkat bunga deposito,

ABSTRACT

INFLUENTIAL FACTORS OF STOCK PRICE AT THE JAKARTA STOCK EXCHANGE

Sandre Sutanto Sanata Dharma University

Yogyakarta 2007

The purpose of this research was to know whether or not the deposit interest, earning per share, dividend payout ratio, and return on assets influenced the stock price of manufacture company that had been gone public at the Jakarta Stock Exchange.

The research employed secondary data obtained from Reference Center of the Jakarta Stock Exchange. There were 129 manufacture companies as the research subjects listed at the Jakarta Stock Exchange. The technique of data analyze that used was Multiple Linear Regression.

KATA PENGANTAR

Puji dan syukur kepada Tuhan atas segala anugerah, berkat dan kasih karuniaNya yang melimpah dalam penulisan skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Harga Saham Di Bursa Efek Jakarta”, juga ucapan terima kasih kepada semua pihak atas nasehat, dukungan dan doanya sehingga penulis dapat menyelesaikan penyusunan skripsi ini sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen di Universitas Sanata Dharma Yogyakarta.

Dengan segala keterbatasan dalam pengetahuan dan pengalaman, penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada semua pihak di mana penulis menyadari bahwa dalam penyusunan skripsi ini penulis tidak terlepas dari bantuan berbagai pihak. Ucapan terima kasih yang tulus penulis kepada :

1. Bapak Lukas Purwoto,SE, MSi selaku dosen Pembimbing I yang memberikan bimbingan dan pengarahan, koreksi dan saran selama penulisan sampai skripsi ini terselesaikan.

2. Bapak Drs. G. Hendra Poerwanto, MSi selaku Dosen Pembimbing II yang memberikan bimbingan, pengarahan, koreksi dan saran selama penulisan sampai skripsi ini terselesaikan.

4. Papa dan Mama serta keluarga tercinta yang telah memberikan kasih sayang, doa, dorongan, nasehat, perhatian dan setiap pengorbanan materi selama masa kuliah hingga penulisan skripsi ini akhirnya selesai.

5. Teman-teman yang telah memberikan semangat dan doa selama kuliah hingga penulisan skripsi ini selesai. Tika, Vita, Iin, dll kangen pengen kumpul-kumpul seperti dulu lagi. Kristine yang selalu membantu, Terima kasih ya.

6. Teman-teman kos di Gg. Anggrek 2B. Ingsiu yang bersedia meminjamkan notebook, terima kasih.

7. Teman-teman di Puri Game Centre, terima kasih untuk doa dan bantuannya. 8. Semua pihak yang telah memberikan bantuan kepada penulis dan tidak dapat

penulis sebutkan satu persatu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna, oleh karena itu penulis bersedia menerima segala bentuk saran dan kritik demi kesempurnaan skripsi ini. Penulis berharap semoga skripsi dapat memberikan manfaat dan referensi bagi pembacanya.

Yogyakarta, 30 Maret 2007 Penulis

DAFTAR ISI

HAL

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

PERNYATAAN KEASLIAN KARYA ... iv

ABSTRAK ... v

ABSTRACT... vi

KATA PENGANTAR ... vii

DAFTAR ISI... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistimatika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Pasar Modal... 8

B. Saham... 11

F. Hubungan Antara Dividen Payout Ratio Dengan

Harga Saham ... 33

G. Hubungan Antara Return On Assets Dengan Harga Saham 33 H. Hipotesis... 34

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian... 36

B. Tempat dan Waktu Penelitian ... 36

C. Objek Penelitian ... 36

D. Jenis Dan Sumber Data ... 36

E. Populasi Dan Sampel ... 37

F. Variabel Penelitian ... 38

G. Metode Analisis Data... 40

BAB IV GAMBARAN UMUM PERUSAHAAN... 50

A. Bursa Efek Jakarta (BEJ) ... 50

B. Data Perusahaan ... 63

C. Deskripsi data... 77

BAB V ANALISIS DATA DAN PEMBAHASANNYA... 76

A. Deskripsi Data... 78

B. Analisis Data ... 78

C. Pembahasan... 87

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN ... 93

A. Kesimpulan ... 93

C. Keterbatasan... 94 DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang

Harga saham merupakan indikator keberhasilan pengelolaan perusahaan. Semakin baik prestasi perusahaan akan meningkatkan harga saham perusahaan yang bersangkutan. Peningkatan pada harga saham tersebut juga akan mencerminkan peningkatan kekayaan para pemegang saham sebagai investor.

Investor dalam menanamkan modalnya mengharapkan mendapat keuntungan, untuk itu sebelum menanamkan modalnya terlebih dahulu para investor perlu mengenali faktor-faktor yang mempengaruhi harga saham. Mengenali faktor-faktor ini diperlukan agar para investor dapat memprediksikan harga saham di masa mendatang dan agar para investor dapat mencegah terjadinya kerugian dalam penanaman modalnya, karena setiap penanaman modal pasti mengandung risiko.

Husnan (1993:269) menyatakan bahwa: “Sebenarnya faktor-faktor yang mempengaruhi harga saham mudah dikenali, masalahnya adalah bagaimana menerapkan faktor-faktor tersebut kedalam suatu sistem penilaian yang bisa digunakan untuk memilih saham mana yang dimasukkan kedalam portofolio.” Untuk itu para investor perlu mengenal variabel-variabel yang dapat mempengaruhi harga saham terlebih dahulu.

perkembangan perusahaan tersebut. Jika laba yang diperoleh perusahaan itu besar dan meningkat maka kondisi perusahaan itu dapat dikatakan baik. Kondisi yang baik ini pula akan berpengaruh pada sekuritas para emiten tersebut di pasar modal, yang digambarkan dalam meningkatnya harga, jumlah permintaan dan volume perdagangan saham tersebut di pasar modal.

Selain itu kondisi keuangan emiten juga dapat mempengaruhi harga saham perusahan emiten yang bersangkutan. Kondisi keuangan ini dapat membuat citra perusahaan menjadi baik di mata calon investor, sehingga calon investor tersebut mau menanamkan modalnya pada saham perusahaan tersebut.

Keinginan calon investor dalam menanamkan modalnya pada perusahaan emiten merupakan salah satu faktor yang yang dapat mempengaruhi harga saham. Bila banyak investor yang ingin menanamkan saham pada perusahaan emiten menyebabkan tingginya permintaan terhadap saham tersebut. Tingginya permintaan dapat menyebabkan meningkatnya harga saham tersebut di pasar modal. Di lain pihak, bila harga saham perusahaan dinilai terlalu tinggi di pasar modal maka investor juga tidak mau membeli saham tersebut, atau dengan kata lain permintaan investor terhadap saham tersebut menjadi berkurang. Akibatnya harga saham perusahaan menjadi turun dan mulai membuat keseimbangan harga yang baru. Dalam hal ini jelas bahwa harga saham perusahaan dipengaruhi oleh permintaan dan penawaran para investor terhadap saham yang bersangkutan.

mempengaruhi harga saham perusahaan yang go publik di Bursa Efek Jakarta. Cara lain yang bisa digunakan untuk mengenal dan menilai faktor-faktor yang mempengaruhi harga saham yaitu dengan menilai harga saham tersebut berdasarkan faktor-faktor fundamental. Dalam membuat model peramalan harga saham berdasarkan faktor fundamental, langkah yang penting adalah mengidentifikasi faktor-faktor fundamental seperti penjualan, pertumbuhan penjualan, biaya, kebijakan dividen, dan sebagainya, yang diperkirakan akan mempengaruhi harga saham. Setelah itu membuat suatu model dengan memasukkan faktor-faktor tersebut dalam analisis (Husnan,1993:285).

Agar dapat melakukan penilaian berdasarkan faktor fundamental, terlebih dahulu investor harus memiliki data yang mendukung seperti data keuangan perusahaan yang telah diaudit, data penjualan, data pertumbuhan penjualan, maupun data lain yang diperlukan. Sering kali investor mengalami kesulitan dalam melakukan penilaian karena data yang diperlukan tidak lengkap dan belum mencukupi sehingga investor tidak dapat melakukan penilaian terhadap harga saham. Padahal keberadaan investor dinilai penting dalam pertumbuhan dan perkembangan perusahaan. Salah satu tujuan perusahaan dalam menerbitkan dan menjual sahamnya adalah karena perusahaan tersebut membutuhkan modal. Jika para investor tidak mendapatkan data yang lengkap tentunya kepercayaan investor terhadap perusahaan juga berkurang, selanjutnya tidak mau menanamkan sahamnya dan akibatnya perusahaan tidak memperoleh dana dari investor.

pengoperasian perusahaan tersebut melibatkan berbagai pihak termasuk investor. “Keterbukaan ini dimaksudkan agar setiap orang dapat memperoleh informasi yang lengkap, akurat, dan up-to-date dengan mudah dan murah” (Sisharini,2003:596). Dengan adanya keterbukaan informasi ini para investor memiliki gambaran yang lengkap mengenai perusahaan yang go publik dan keadaan pasar yang penting bagi mereka dalam pembuatan keputusan investasi.

Penelitian ini meneliti pengaruh faktor-faktor fundamental seperti faktor tingkat bunga, earning per share, dividend payout ratio, dan return on assets terhadap harga saham perusahaan yang go publik di Bursa Efek Jakarta. Untuk itulah peneliti mengambil judul: ”Faktor-Faktor Yang Mempengaruhi Harga Saham Di Bursa Efek Jakarta.”

B. Permasalahan

Berdasarkan uraian di atas maka peneliti mengambil permasalahan:

1. Apakah tingkat bunga, earning per share, dividend payout ratio, dan

return on assets mempengaruhi perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta secara bersama-sama. 2. Dari faktor-faktor tersebut manakah yang mempunyai pengaruh paling

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh tingkat bunga, earning per share, dividend payout ratio, dan return on assets secara bersama-sama terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

2. Untuk mengetahui faktor manakah yang mempunyai pengaruh paling signifikan terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

D. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Bagi investor

Manfaat penelitian ini bagi investor adalah memberikan informasi dan sumbangan pemikiran kepada investor untuk mengetahui faktor-faktor yang mempengaruhi harga saham, yang dapat digunakan sebagai acuan dalam pengambilan keputusan investasi oleh investor tersebut.

2. Bagi Emiten

3. Bagi penulis

Manfaat penelitian ini bagi penulis adalah sebagai sarana untuk belajar dan mempraktekkan hal-hal yang dipelajari selama kuliah, serta dapat mengembangkan wawasan dan kemampuan analisis khususnya tentang pasar modal.

4. Bagi Universitas Sanata Dharma

Manfaat penelitian ini bagi Universitas Sanata Dharma adalah dapat menambah referensi dan koleksi kepustakaan, khususnya bagi mahasiswa yang membutuhkan.

E. Sistimatika Penulisan

BAB I: PENDAHULUAN

Bab ini berisi tentang latar belakang, permasalahan, tujuan penelitian, manfaat penelitian dan sistimatika penelitian.

BAB II: LANDASAN TEORI

Bab ini berisi tentang pasar modal, saham, penelitian terdahulu, hubungan antara tingkat bunga dengan harga saham, hubungan antara earning per share dengan harga saham, hubungan antara

dividen payout ratio dengan harga saham, hubungan antara return on assets dengan harga saham, dan hipotesis.

BAB III: METODE PENELITIAN

variabel penelitian, dan metode analisis data. BAB IV: GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang Bursa Efek Jakarta, data perusahaan, dan deskripsi data.

BAB V: ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang deskripsi data, analisis data, mengukur koefisien persamaan regresi, uji hipotesis, dan pembahasan.

BAB VI: KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan, saran, dan keterbatasan peneliti

BAB II

LANDASAN TEORI

A. Pasar Modal

1. Pengertian pasar modal

Menurut Marzuki Usman, Singgih Riphat dan Syahrir Ika (1997:11), “Pasar modal adalah perdagangan instrumen keuangan (sekuritas), jangka panjang, baik dalam bentuk modal sendiri (stock) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public authorities) maupun oleh perusahaan swasta (private sector).”

Menurut Saleh Basir dan Hendy M. Fakhrudin (2005:5), "Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang maupun modal sendiri."

Menurut UU Pasar Modal No.8 tahun 1995, "kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek."

Instrumen pasar modal menurut Kasmir (2005:194) antara lain:

a. Saham (stocks), merupakan surat berharga yang bersifat kepemilikan. b. Obligasi (bonds), merupakan instrumen hutang bagi perusahaan yang

2. Pemain di pasar modal

Dalam melaksanakan transaksi jual dan beli di pasar modal diperlukan para pemain di pasar pasar modal yang terdiri dari para penjual dan pembeli sebagai pemain utama dan lembaga penunjang yang berperan melayani kebutuhan dan kelancaran para pemain utama.

Menurut Kasmir (2005:199) para pemain di pasar modal terdiri dari: a. Emiten

Merupakan perusahaan yang akan melakukan penjualan surat-surat berharga atau melakukan emisi di bursa.

Tujuan emiten melakukan emisi antara lain:

1. Untuk perluasan usaha, dalam hal ini tujuan emiten dengan modal yang diperoleh dari para investor akan digunakan untuk meluaskan bidang usaha, perluasan pasar atau kapasitas produksi.

2. Untuk memperbaiki struktur modal, bertujuan untuk menyeimbangkan antara modal sendiri dan modal asing.

3. Untuk mengadakan pengalihan pemegang saham. Pengalihan ini dapat berbentuk dari pemengang saham lama kepada pemegang saham yang baru.

b. Investor

Pemain yang kedua adalah pemodal yang akan membeli atau menanamkan modalnya di perusahaan yang melakukan emisi.

Tujuan utama para investor dalam pasar modal antara lain:

berupa bunga yang dibayar oleh emiten. 2. Kepemilikan perusahaan.

3. Berdagang, tujuan investor adalah untuk di jual kembali pada saat harga tinggi.

c. Lembaga penunjang

Fungsi lembaga penunjang adalah sebagai pendukung beroperasinya pasar modal, sehingga mempermudah emiten dan investor dalam melakukan berbagai kegiatan yang berkaitan dengan pasar modal.

Para lembaga penunjang yang memegang peranan penting di dalam mekanisme pasar modal adalah sebagai berikut:

1. Penjamin emisi (underwriter)

Merupakan lembaga yang menjamin terjualnya saham atau obligasi sampai batas waktu tertentu dan dapat memperoleh dana yang diinginkan emiten.

2. Perantara Perdagangan Efek (broker atau pialang)

merupakan lembaga yang bertugas menjadi perantara dalam jual beli efek, yaitu perantara antara si penjual (emiten) dengan si pembeli (investor).

3. Perdagangan efek (dealer)

Merupakan lembaga yang bertugas sebagai pedagang dalam jual beli efek dan sebagai perantara dalam jual beli efek.

4. Penanggung (guarantor)

si penerima kepercayaan. 5. Wali Amanat (trustee)

Merupakan wakil dari pihak investor dalam hal obligasi. 6. Perusahaan Surat Berharga (investment Company)

Merupakan perusahaan yang mengkhususkan diri dalam perdagangan surat-surat berharga yang tercatat di bursa efek.

7. Perusahaan pengelola dana (investment company)

Merupakan perusahaan yang kegiatannya mengelola surat-surat berharga yang akan menguntungkan sesuai dengan keinginan investor. 8. Kantor administrasi efek

Merupakan kantor yang membantu para emiten maupun investor dalam rangka mempelancar administrasinya.

B. Saham

1. Pengertian Saham

Menurut Sunariyah (2000:114): “Saham adalah surat berharga yang menunjukkan bahwa seseorang ikut memiliki sebuah Perseroan Terbatas.”

Menurut Adiningsih (1998:66): “Saham merupakan surat bukti kepemilikan bagian modal atau tanda penyertaan modal pada suatu Perseroan Terbatas, yang memberikan hak atas dividen dan lain-lain menurut besar kecilnya modal yang disetor.”

Menurut Panji Anoraga dan Ninik Widiyanti (1995:51): “Saham merupakan tanda penyertaan modal pada suatu Perseroan Terbatas di mana dengan memilikinya manfaat yang diperoleh antara lain: dividen, capital gain, maupun manfaat non finansial.”

2. Jenis saham

Jenis saham menurut Darmadji dan Fakhrudin (Sahputra, 2003:9): a. Saham biasa

Saham biasa merupakan saham yang menempatkan pemiliknya paling yunior dalam hal pembagian dividen dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

Beberapa hak yang dimiliki oleh pemegang saham biasa menurut Jogiyanto (Sahputra,2003:9), yaitu:

1. Hak kontrol saham biasa

Hak kontrol saham biasa adalah hak pemegang saham biasa untuk memilih pimpinan perusahaan. Dengan kata lain pemegang saham mempunyai hak untuk mengontrol siapa saja yang akan memimpin perusahaannya. Hak kontrol tersebut dapat dilakukan oleh pemegang saham dengan bentuk memveto dalam pemilihan direksi dalam rapat tahunan pemegang saham atau memveto pada tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

2. Hak menerima pembagian keuntungan.

pemegang saham biasa untuk mendapatkan bagian dari keuntungan yang didapat oleh perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa berhak mendapatkan keuntungan dari laba operasi perusahaan.

3. Hak preemtive (preemtive right)

Hak preemtive adalah hak untuk mendapatkan persentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari para pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

b. Saham preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan antara saham dan obligasi. Baik saham biasa maupun saham preferen mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo. Sama halnya dengan obligasi yang memperoleh penghasilan bunga secara tetap, saham preferen juga memperoleh dividen secara tetap. Saham preferen juga mendapatkan prioritas pertama atas aktiva setelah obligasi jika perusahaan dilikuidasi. Oleh karena itu saham preferen dianggap mempunyai karakteristik di tengah-tengah antara obligasi dan saham. Beberapa macam saham preferen menurut Jogiyanto (Sahputa,2003:12): 1. Convertible Preffered Stock, adalah saham preferen yang

2. Callable Preffered Stock, adalah saham preferen yang memberikan hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tangal tertentu di masa yang akan datang dengan nilai yang tertentu juga. Biasanya harga untuk membeli kembali saham ini lebih besar dari harga jualnya.

3. Adjustable Rate Preffered Stock, adalah jenis saham preferen yang tidak membayar dividen secara tetap, tetapi berdasarkan dari tingkat

return sekuritas treasury bill.

Menurut Soemarso (1987:97) dalam hubungannya dengan pembagian dividen, saham preferen dapat dibagi menjadi:

1. Saham preferen kumulatif

Adalah saham preferen yang jika dalam suatu tahun tidak dapat diberikan dividen, misalnya karena perseroan menderita kerugian, maka dividen yang tidak dibagikan tersebut digabungkan dengan dividen tahun-tahun berikutnya sampai saat dividen dapat dibagikan. 2. Saham preferen non kumulatif

Adalah saham preferen yang bila pada suatu tahun tidak dibagikan dividen maka hak pembagian dividen tersebut hilang.

Dilihat dari cara peralihannya (Darmadji dan Fakhrudin,2006:6), saham dapat dibedakan atas:

b. Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas: a. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu

perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

c. Saham pertumbuhan (growth stock-well-known), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

d. Saham spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, mekipun belum pasti.

e. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

3. Harga Saham

dipengaruhi oleh hal-hal prinsip dan non-prinsip antara lain: a. Faktor-faktor prinsipil yang mempengaruhi:

1. Keadaan ekonomi suatu negara.

2. Kebijakan pemerintah dalam mengembangkan dan membangun ekonomi, termasuk pasar modal.

3. Daya beli atau kemampuan ekonomi masyarakat.

4. Keadaan ekonomi dunia, terutama pada era globalisasi perdagangan antar negara lebih akan mempengaruhi terhadap perubahan harga di suatu negara.

b. Faktor-faktor kurang prinsipil namun sangat besar pengaruhnya terhadap harga saham:

1. Permintaan dan penawaran dari dana yang tersedia atau di miliki. 2. Permintaan dan penawaran terhadap saham yang beredar dan

diperjual belikan di bursa efek.

3. Berita atau segala informasi dari berbagai media massa. 4. Tingkat resiko yang diperkirakan oleh para investor.

Nilai pasar (market value) menurut Jogiyanto (2000:88), adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa.

penjual dan pembeli saham yang dilatar belakangi oleh harapan mereka terhadap profit perusahaan.”

Menurut Halim dan Sarwoko (1995:7-10) faktor internal yang mempengaruhi harga saham adalah (Durbin,2004:10):

a. Pengaruh pendapatan

Para pemegang saham sangat mempengaruhi pendapatan karena pendapatan yang dilaporkan maupun ramalan pendapatan membantu para investor dalam memperkirakan atau meramalkan arus dividen di masa yang akan datang.

b. Pengaruh dividen

Harga saham adalah nilai sekarang dari seluruh dividen yang diharapkan di masa mendatang. Banyak studi telah memperlihatkan pengaruh perubahan dividen terhadap penghasilan saham yang menyatakan bahwa terdapat hubungan positif antara pengumuman-pengumuman yang dihubungkan dengan kenaikan dividen terhadap harga saham. Hal ini menyebabkan para investor memperbaiki harapan-harapan tentang arus dividen dalam jangka panjang.

c. Pengaruh aliran kas

Di samping pendapatan dan dividen, banyak investor juga memperlihatkan aliran kas per lembar saham.

d. Pengaruh pertumbuhan

umumnya digunakan sebagai ukuran oleh lembaga-lembaga keuangan dan para pemegang saham. Mereka melihat sejauh mana perusahaan mampu mengubah pertumbuhan penjualan dan kegiatan operasinya kedalam kenaikan penghasilan bagi pemegang saham. Pertumbuhan secara normal diukur melalui kenaikan laba per lembar saham.

4. Penilaian Saham

Menurut Jogiyanto (2000:79) ada beberapa nilai yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Memahami ketiga konsep nilai ini merupakan hal yang perlu dan berguna, karena dapat digunakan untuk mengetahui saham-saham mana yang bertumbuh (growth) dan yang murah (undervalue). Dengan mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui. Pertumbuhan perusahaan menunjukkan Investment Opportunity Set (IOS) atau set kesempatan investasi di masa yang akan datang. Mengetahui nilai pasar dan nilai intrinsik dapat digunakan untuk mengetahui saham-saham mana yang murah, tepat nilainya atau yang mahal. Tiga jenis penilaian saham menurut Jogiyanto (2000:80-88) yaitu:

a. Nilai buku

Nilai buku merupakan nilai saham di pasar saham menurut pembukuan perusahaan emiten. Nilai buku mencerminkan seberapa besar aktiva bersih untuk saham yang dimiliki oleh investor.

1. Nilai nominal (par value)

Merupakan nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham.

2. Agio saham (additional paid-in capital atau excess of par value).

Merupakan selisih yang dibayar oleh pemegang saham kepada perusahaan dengan nilai nominal sahammnya.

3. Nilai modal disetor (paid in capital)

Merupakan total yang dibayar oleh pemegang saham kepada perusahaan emiten untuk ditukarkan dengan saham preferen atau dengan saham biasa. Nilai modal disetor merupakan penjumlahan total nilai nominal ditambah dengan agio saham.

4. Laba ditahan (retained earnings)

Merupakan laba yang tidak dibagikan kepada pemegang saham. Laba yang tidak dibagikan ini diinvestasikan kembali ke perusahaan sebagai sumber dana internal.

Nilai buku per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Nilai buku per lembar = total ekuitas dibagi dengan jumlah saham yang beredar.

b. Nilai pasar

Beberapa harga yang ada dipasar modal antara lain: 1. Preview Price

Menunjukkan harga saham pada saat penutupan hari sebelumnya. 2. Opening price

Menunjukkan harga pertama kali pada saat pembukaan sesi pertama pedagangan. Nilai harga pembukaan adalah nilai yang diminta oleh penjual atau pembeli pada saat dimulainya hari bursa.

3. Highest price

Menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

4. Lowest price

Menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

5. Last price

Menunjukkan harga terakhir yang terjadi atas suatu saham. 6. Change

Menunjukkan selisih antara harga pembukaan dengan harga terakhir yang terjadi.

7. Harga rata-rata

dan kelemahan suatu saham dalam satu hari bursa , satu bulan atau satu tahun bursa.

c. Nilai intrinsik

Nilai intrinsik merupakan nilai sebenarnya dari saham.

Nilai intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang digunakan menurut Husnan (1993:278) adalah sebagai berikut:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harganya terlalu rendah), dan karenanya seharusnya dibeli atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai

overvalue (harganya terlalu mahal) dan karenanya seharusnya dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Menurut Halim dan Sarwoko(1995;10) ada tiga faktor yang mempengaruhi nilai intrinsik:

1. Nilai aktiva perusahaan.

Aktiva-aktiva fisik yang dimiliki suatu perusahaan memiliki nilai pasar. Aktiva ini dapat dilikuidasi untuk membayar kembali kepada kreditur dan untuk dibagikan kepada pemegang saham.

mendatang akan mempengaruhi nilai sekarang dari saham. 3. Kemungkinan pertumbuhan masa depan.

Prospek perusahaan akan pertumbuhan masa depan mempengaruhi nilai intrinsik saham.

Nilai intrinsik (intrinsic value) = nilai fundamental (fundamental value), ada dua macam analisis yang banyak digunakan untuk menentukan nilai sebenarnya di saham, yaitu:

1. Analisis sekuritas fundamental (fundamental securities analysis) atau analisis perusahaan (company analysis).

Analisa fundamental menggunakan data fundamental yaitu data yang berasal dari keuangan perusahaan, misalnya laba, dividen yang dibayar, penjualan, dan lain sebagainya untuk menentukan nilai dari saham.

Menurut Husnan (1993:258), model berdasarkan faktor fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan:

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan

b. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh tafsiran harga saham.

2. Analisis teknik (technical analysis)

dan volume transaksi saham) untuk menentukan nilai suatu saham. Secara umum analisa teknikal dapat dijelaskan sebagai berikut: a. Analisa teknikal didasarkan pada data pasar yang dipublikasikan. b. Fokus analisa teknikal adalah ketepatan waktu, penekanannya

hanya pada perubahan harga.

c. Analisa teknikal berfokus pada faktor-faktor internal melalui pergerakan di dalam pasar dan atau suatu saham.

d. Para analisis teknikal cenderung lebih berkonsentrasi pada jangka pendek, karena teknik-teknik analisis teknikal dirancang untuk mendeteksi pergerakan harga dalam jangka waktu yang relatif pendek.

Menurut fakhrudin dan Sopian Hadianto (2001:94), ada dua pendekatan yang digunakan untuk menghitung nilai intrinsik saham yaitu:

1. Pendekatan nilai sekarang (present value approach)

Nilai sekarang suatu saham adalah sama dengan nilai sekarang dari arus kas di masa yang akan datang, yang investor harapkan dari investasi pada saham tersebut.

Untuk menentukan nilai perusahaan maka aliran kas di masa depan didiskontokan menjadi nilai sekarang dengan rumus:

Nilai saham =

∑

Hal-hal yang perlu ditaksir untuk menggunakan rumus diatas: a. Tingkat keuntungan yang disyaratkan (required rate of return)

Nilai r akan dipengaruhi oleh tingkat keuntungan bebas risiko (risk free rate of return) ditambah dengan premi untuk risiko. Secara konsepsional, r untuk investasi pada saham menunjukkan cost of equity (nilai ekuitas) yang ditanggung perusahaan.

b. Jumlah dan kapan arus kas tersebut akan diterima

Arus kas yang akan diterima pemodal berasal dari dua sumber yaitu dividen dan penjualan kembali saham tersebut (capital gain/capital loss). Metode ini juga disebut the dividend discount model, yang dinyatakan dalam rumus:

Po =

∑

∞

=1 (1+ )

t

t t

r D

Di mana:

Po = harga saham pada periode ke 0

Dt = dividen yang dibayarkan untuk periode ke t

c. Mengkombinasikan kedua informasi tersebut di atas untuk menaksir nilai intrinsik saham dan selanjutnya membandingkannya dengan pasar saham saat ini.

Ada beberapa model dalam pendekatan nilai sekarang, antara lain: a. Model dengan pertumbuhan konstan

meningkat pula untuk pemegang sahamnya. Untuk itu menunjukkan bahwa perusahaan harus tumbuh dan biasanya pertumbuhan perusahaan diharapkan sama dengan pertumbuhan ekonomi bahkan dapat lebih besar dari pertumbuhan ekonomi tersebut.

Dividen yang diperoleh pemegang saham sebagai berikut: Dt = Do (1 + g)

Di mana:

Dt = dividen pada periode ke t Do = dividen pada periode ke 0

g = tingkat pertumbuhan yang diperkirakan

Model untuk menentukan harga saham adalah sebagai berikut:

Po =

∑

Model tersebut juga disebut dengan model dengan pertumbuhan normal. Bila perusahaan mengasumsikan bahwa pertumbuhan perusahaan tersebut konstan, maka model tersebut dirumuskan menjadi:

Dalam hal ini tingkat keuntungan yang disyaratkan (r) harus lebih besar dari pertumbuhan perusahaan (g) agar harga

saham dapat diperoleh. Jika r < g maka harga saham negatif dan ini

nol, yang berarti harga saham tidak terhingga dan ini juga tidak bakal terjadi.

b. Model dengan dua periode pertumbuhan

Asumsi yang digunakan model ini adalah bahwa pertumbuhan konstan selamanya, tetapi akan berubah setelah periode tertentu. Periode pertumbuhan pertama diasumsikan lebih

tinggi dari pertumbuhan periode berikutnya (g1 > g2), yang berlangsung selamanya. Periode pertummbuhan kedua ini diasumsikan sama dengan pertumbuhan perusahaan-perusahaan lainnya (menjadi normal).

Misalnya bahwa pertumbuhan dividen selama 6 tahun diperkirakan sebesar 21% dan sesudahnya akan meningkat hanya sebesar 7%. Harga saham dapat dihitung dengan rumus sebagai berikut:

Rumus di atas dapat disederhanakan menjadi:

Po =

∑

c. Model dengan tiga periode pertumbuhan.

Model ini mengasumsikan ada tiga periode pertumbuhan , yaitu: 1. Periode awal, yaitu periode pada waktu pertumbuhan laba (dan

2. Periode transisi. Periode ini menunjukkan berapa lama pertumbuhan pada periode awal akhirnya turun menjadi normal. Turunnya pertumbuhan selama periode transisi ini diasumsikan secara linier.

3. Periode pertumbuhan konstan selamanya. Pada periode ini diasumsikan pertumbuhan telah menjadi normal dan akan berlangsung selamanya.

2. Pendekatan laba (Price Earning Ratio Approach)

Pendekatan ini didasarkan pada perkiraan laba per saham (earning per share/EPS) di masa yang akan datang sehingga dapat diketahui berapa lama investasi suatu saham akan kembali. Dinyatakan dengan ratio sebagai berikut:

PER =

EPS saham a harg

Ratio tersebut di atas dapat dimodifikasi menjadi:

PER =

Persamaan diatas menunjukkan faktor-faktor yang mempengaruhi PER adalah:

a. Ratio laba yang dibayarkan sebagai dividen atau dividen payout ratio.

Sesuai dengan persamaan tersebut, apabila faktor lain konstan, maka: a. Semakin tinggi dividen payout ratio, semakin tinggi pula PER. b. Semakin tinggi tingkat keuntungan yang disyaratkan (r), akan

semakin rendah pula PER.

c. Semakin tinggi pertumbuhan dividen (g), semakin tinggi pula PER.

Selain analisa teknik dan analisa fundamental ada pendekatan lain yang dapat digunakan investor dalam menentukan nilai saham suatu perusahaan, yaitu pendekatan portofolio modern. Pendekatan ini menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Pasar efisien diartikan bahwa harga-harga saham yang terefleksikan secara menyeluruh pada seluruh informasi yang ada di bursa. Investor atau analis dalam menggunakan pendekatan ini harus menggunakan kerangka kerja berupa tahapan analisis yang harus dilakukan secara sistematik, yang terdiri dari:

1. Analisis ekonomi

Analisis ekonomi bertujuan untuk mengetahui jenis serta prospek bisnis suatu perusahaan. Aktivitas ekonomi suatu perusahaan akan mempengaruhi laba perusahaan. Variabel yang digunakan dalam analisis ekonomi ini kebanyakan variabel yang bersifat makro, seperti pendapatan nasional, kebijakan moneter dan fiskal, tingkat bunga, dan sebagainya. 2. Analisis industri

perusahaan yang bersangkutan terhadap kumpulan perusahaan yang memiliki bidang industri sejenis. Variabel yang digunakan dalam analisis industri adalah variabel penjualan dan laba perusahaan, sikap dan kebijakan pemerintah terhadap industri, kondisi persaingan dan harga saham perusahaan sejenis.

3. Analisa perusahaan

Analisa perusahaan diperlukan untuk mengetahui kinerja perusahaan. Informasi yang diperlukan adalah informasi laporan keuangan periode tertentu dan informasi yang bersifat ekspansi, yaitu informasi tentang proyeksi keuangan atau forecasting.

C. Penelitian Terdahulu

Sisharini (2003), meneliti tentang pengaruh faktor tingkat bunga,

earning per share, dividen payout ratio, dan return on assets terhadap harga saham perusahaan asuransi yang go publik di Bursa Efek Jakarta. Penelitian ini dilakukan terhadap 9 perusahaan asuransi pada periode tahun 1995 sampai dengan tahun 1999. Penelitian ini menggunakan regresi berganda, uji F dan uji t sebagai alat penguji.

pengaruh dominan terhadap besarnya harga saham rata-rata dalam penilaian harga saham perusahaan asuransi yang go publik di Bursa Efek Jakarta.

D. Hubungan Antara Tingkat Bunga Dengan Harga Saham

Tujuan investor dalam menanamkan sahamnya adalah untuk mendapatkan keuntungan berupa laba dari tiap lembar saham yang dimilikinya. Di lain pihak, selain mendapatkan laba investor tersebut juga akan mendapatkan resiko dalam menanamkan modalnya ke saham perusahaan. Sesuai dengan jenis sahamnya, saham biasa menempatkan investor pada posisi paling yunior dalam hal pembagian dividen dan kekayaan perusahaan bila perusahaan tersebut dilikuidasi, maka investor tersebut sewaktu-waktu bisa saja menanggung risiko kehilangan modal bila perusahaan tempat investor menanamkan modal tersebut dilikuidasi.

Lain halnya bila investor tersebut memilih untuk menyimpan uangnya dalam deposito di Bank, investor tersebut dapat menerima bunga deposito tanpa merasa kuatir akan menanggung risiko kehilangan modal.

cenderung untuk menyimpan uangnya dalam bentuk deposito di Bank nasional.

Perilaku dan sikap investor inilah yang dapat mempengaruhi harga saham di Bursa Efek Jakarta. Bila investor lebih memilih untuk menanamkan modalnya dengan membeli saham perusahaan maka permintaan terhadap saham perusahaan akan meningkat, sehingga harga saham perusahaan akan naik. Sebaliknya bila investor memilih untuk menyimpan uangnya dalam deposito di Bank, maka permintaan terhadap saham akan turun dan juga akan menurunkan harga saham perusahaan yang bersangkutan di Bursa Efek Jakarta.

Berdasarkan uraian diatas dapat disimpulkan, yaitu bila tingkat bunga tinggi maka harga saham akan rendah.

E. Hubungan Antara Earning Per Share Dengan Harga Saham

Menurut Kieso dan Weygand (1995:443), earning per share adalah laba per lembar saham yang menunjukkan laba bersih yang diperoleh dari setiap saham biasa yang beredar.

Menurut Zaki Baridwan (Suryanto,2003:14): laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam suatu periode untuk setiap lembar saham yang beredar.

Para investor sebagai pemegang saham sangat memperhatikan pendapatan dan pertumbuhan perusahaannya. Dengan meningkatnya pendapatan dan semakin baiknya pertumbuhan perusahaan akan berpengaruh pada peningkatan pendapatan para investor sebagai pemegang saham, dan dapat meningkatkan kekayaan para investor tersebut. Pada dasarnya sebagai pemegang saham para investor juga akan mengamati dan meramal serta memperkirakan penghasilan dan keuntungan yang akan diperolehnya di masa yang akan datang berdasarkan pendapatan perusahaan saat ini.

Perkembangan laba yang mampu dihasilkan oleh perusahaan akan mengambarkan seberapa jauh usaha perusahaan dalam meningkatkan pertumbuhan perusahaan tersebut. Perkembangan laba ini dapat terlihat dari pertumbuhan penjualan dan kegiatan operasi perusahaan serta peningkatan pendapatan perusahaan. Semakin meningkat pendapatan perusahaan, semakin meningkat pula laba perusahaan yang besangkutan. Bila laba yang diperoleh perusahaan meningkat, maka semakin tinggi pula tingkat pertumbuhan dan keuntungan perusahaan tersebut.

Tingkat keuntungan yang meningkat ini akan berpengaruh pada meningkatnya laba per lembar saham yang akan diberikan oleh perusahaan. Investor lebih tertarik pada tingkat laba per lembar saham yang tinggi, yang akan mempengaruhi jumlah permintaan investor terhadap saham di Bursa Efek Jakarta. Jumlah permintaan investor ini tentunnya akan mempengaruhi harga saham tersebut di Bursa Efek Jakarta.

earning per share tinggi maka harga saham juga tinggi.

F. Hubungan Antara Dividen Payout Ratio Dengan Harga Saham

Dividen payout ratio (rasio laba yang dibagikan sebagai dividen) merupakan persentase dari laba yang dibayarkan kepada pemegang saham sebagai dividen. Dividen payout ratio akan berpengaruh pada harga saham, yaitu bila perusahaan menaikkan rasio pembagian dividen, maka dividen akan naik. Kenaikan dividen ini akan mengakibatkan harga saham turun.

Menurut Eugene F. Brigham dan Joel F. Houston (2001:66) ”Jika dividen tunai meningkat, maka sedikit dana yang tersedia untuk investasi, sehingga tingkat pertumbuhan yang diharapkan akan rendah untuk masa yang akan datang, dan hal ini akan menekan harga saham.”

Investor tentu saja memperhatikan tingkat pertumbuhan perusahaan, karena itu investor lebih tertarik pada perusahaan yang memiliki tingkat pertumbuhan yang tinggi. Selain itu tingkat pertumbuhan yang tinggi ini akan mampu memberikan laba yang tinggi pula, yang diinginkan investor.

Dari uraian di atas bisa di ambil kesimpulan bahwa bila dividen payout ratio tinggi maka harga saham akan rendah, karena pertumbuhan laba perusahaan juga rendah dan permintaan investor terhadap saham tersebut juga rendah.

G. Hubungan Antara Return On Assets Dengan Harga Saham

onassets adalah rasio laba bersih setelah pajak terhadap total aktiva.”

Return on assets merupakan hubungan antara keuntungan yang diperoleh dari operasi perusahaan dengan jumlah aktiva yang dipergunakan perusahaan untuk menghasilkan keuntungan operasi perusahaan tersebut. Tinggi atau rendahnya return on assets mempengaruhi tingkat efisien perusahaan dalam mengelola seluruh aktiva yang ada dalam perusahaan tersebut. Semakin tinggi return on assets semakin efisien perusahaan tersebut, sehingga semakin tinggi pula keuntungan perusahaan.

Dengan demikian return on assets berpengaruh pada harga saham, yaitu bila semakin tinggi keuntungan perusahaan, semakin tinggi pula laba perusahaan, dan menyebabkan tinggi pula harga saham.

H. Hipotesis

Hipotesis penelitian ini adalah:

H1: Terdapat pengaruh antara tingkat bunga, earning per share, dividen payout ratio, dan return on assets secara bersama-sama terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

H2: Terdapat pengaruh negatif tingkat bunga terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta. H3: Terdapat pengaruh positif earning per share terhadap perubahan harga

harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

BAB III

METODE PENELITIAN

A. Jenis penelitian

Peneliti dalam melakukan penelitian ini menggunakan metode survey, yaitu melihat fenomena tentang pengaruh tingkat bunga, earning per share,

dividen payout rasio, dan return on assets secara bersama-sama terhadap harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian: Pojok Bursa Efek Jakarta, Universitas Sanata Dharma. 2. Waktu penelitian: Januari 2000 sampai dengan Desember 2004.

C. Obyek Penelitian

Obyek penelitian ini adalah perusahaan yang go publik di Bursa Efek Jakarta, sedangkan ruang lingkup penelitian ini adalah yang berkaitan dengan manajemen keuangan khususnya perubahan harga saham.

D. Jenis dan Sumber Data

Dalam penelitian ini penulis menggunakan data-data primer yang meliputi data sejarah perusahaan serta kebijaksanaan manajemen dalam pengelolaan perusahaan.

Pojok Bursa Efek, sebagai berikut:

1. Laporan keuangan (neraca dan rugi laba). 2. Laporan perkembangan harga saham.

3. Laporan besarnya dividen yang dibagikan kepada pemegang saham, yang diperoleh dari laporan-laporan yang dipublikasikan di Bursa Efek Jakarta. 4. Data tingkat bunga deposito, yang diperoleh dari Statistik Ekonomi dan

Keuangan yang diterbitkan oleh Bank Indonesia.

E. Populasi dan Sampel

Populasi adalah keseluruhan unsur yang memiliki satu atau beberapa ciri atau karakteristik yang sama. (Sugiyono dalam Suryanto, 2003:23).

Sampel adalah sebagian dari populasi yang dianggap dapat mewakili keseluruhan dari populasi (Sugiyono dalam Suryanto, 2003:23).

Adapun kriteria saham yang masuk dalam sampel adalah sebagai berikut: 1. Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta, selama empat

tahun, dari periode tahun 2001 sampai dengan tahun 2004. 2. Harga pasar saham terdaftar dibursa.

F. Variabel Penelitian

Penelitian ini menggunakan dua macam variabel, yaitu:

1. Variabel terikat (y), adalah harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta, di mana harga saham yang digunakan adalah harga saham rata-rata per tahun, ukuran satuannya Rupiah dan merupakan skala rasio.

2. Variabel bebas, terdiri dari:

a. Tingkat bunga (x1), merupakan perbandingan antara tingkat bunga deposito Bank tahun sekarang dikurangi tingkat bunga deposito tahun lalu, dibagi dengan tingkat bunga deposito tahun lalu.

Data tingkat bunga diperoleh dari Statitik Ekonomi dan Keuangan yang diterbitkan oleh Bank Indonesia. Data tingkat bunga dapat ditunjukkan dalam tabel sebagai berikut:

Bulan 2000 2001 2002 2003 2004

1 Januari xxx xxx xxx xxx xxx

2 Februari xxx xxx xxx xxx xxx

3 Dst... xxx xxx xxx xxx xxx

2. Earning per share (x2), merupakan perbandingan antara earning per share tahun sekarang dikurangi earning per share tahun lalu, dibagi dengan earning per share tahun lalu.

1

Data pertumbuhan EPS dapat disusun dalam tabel sebagai berikut:

Nama Pertumbuhan EPS

No. Perusahaan 2001 2002 2003 2004

1. "A" xxx xxx xxx xxx

2. "B" xxx xxx xxx xxx

3. "C" xxx xxx xxx xxx

Rata-rata xxx xxx xxx xxx

c. Dividen payout ratio (x3), merupakan perbandingan antara dividen yang dibayarkan per lembar saham dengan laba per lembar saham.

Rumusnya: lembarsaham

Nama Pertumbuhan DPR

No. Perusahaan 2001 2002 2003 2004

1. "A" xxx xxx xxx xxx

2. "B" xxx xxx xxx xxx

3. "C" xxx xxx xxx xxx

Rata-rata xxx xxx xxx xxx

d. Return On Assets (x4), merupakan perbandingan antara laba bersih setelah pajak dengan jumlah aktiva.

Rumusnya: jumlahaktiva

EBIT pajak setelah bersih

laba ( )

Data return on assets yang digunakan merupakan perbandingan antara

return on assets tahun sekarang dikurangi dengan return on assets

tahun lalu, dibagi dengan return on assets tahun lalu. Data return on assets dapat ditunjukkan dalam tabel sebagai berikut:

Nama Pertumbuhan ROA

No. Perusahaan 2001 2002 2003 2004

1. "A" xxx xxx xxx xxx

2. "B" xxx xxx xxx xxx

3. "C" xxx xxx xxx xxx

Rata-rata xxx xxx xxx xxx

G. Metode Analisis data

dan dianalisis untuk mendapatkan hal-hal sebagai berikut: 1. Pengujian hipotesis 1

a. Regresi berganda, adalah regresi yang menggunakan lebih dari satu variabel independent guna menduga variabel dependen (Budioyuwono,1991:238).

Untuk menjawab permasalahan satu digunakan regresi linier berganda, untuk mendapatkan model permasalahan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 Dimana:

Y = perubahan harga saham a = konstanta

b1 = koefisien regersi pertama b2 = koefeisien regresi kedua b3 = koefisien regresi ketiga b4 = koefisien regresi keempat X1 = tingkat bunga

X2 = earning per share

X3 = dividen payout ratio

X4 = return on assets

Jakarta).

Langkah-langkahnya adalah sebagai berikut:

1. Menentukan formulasi Ho dan Ha, sebagai berikut:

Ho: β1 = β2 = β3 = β4 (tingkat bunga, earning per share, dividen

payout ratio dan return on asset) secara bersama-sama tidak berpengaruh terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

Ha: β1 ≠β2 ≠β3 ≠β4 (tingkat bunga, earning per share, dividen payout ratio dan return on asset) secara bersama-sama berpengaruh secara signifikan terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

2. Menentukan level of signifikant (α) = 5%, dengan level of

confidence sebesar 95% dan degree of freedom (df) = n-k.

3. Menentukan daerah penerimaan dan penolakan hipotesis sebagai berikut:

α=0,05

Ho tidak dapat ditolak bila f hitung < f tabel, fα; n-k

Ho ditolak bila f hitung > f tabel, tα; n-k

1995:120)

n = jumlah pengamatan

k = jumlah parameter yang diestimasi termasuk konstanta R2 = koefisien determinasi

5. Menarik kesimpulan dan membandingkan hasil dari f hitung dan f tabel.

Hipotesis diterima bila f hitung f tabel. Hipotesis ditolak bila f hitung f tabel.

Hipotesis diterima bila tingkat signifikan <α.

2. Pengujian hipotesis 2

Untuk menguji hipotesis dua digunakan uji t, yang bertujuan untuk menguji signifikan pengaruh variabel independen tingkat bunga terhadap variabel dependen harga saham.

Langkah-langkahnya adalah sebagai berikut:

a. Menentukan formulasi Ho dan Ha sebagai berikut:

Ho: β1 = 0 (tingkat bunga tidak berpengaruh terhadap perubahan

harga saham pada perusahaan manufaktur yang go publik di Bursa Efek Jakarta).

Ha: β1 < 0 (tingkat bunga berpengaruh negatif secara signifikan

b. Menentukan level of significant (α) = 5%, dengan level of confidence

sebesar 95% dan degree of freedom (df) = n-k.

c. Menentukan daerah penerimaan dan penolakan hipotesis sebagai berikut:

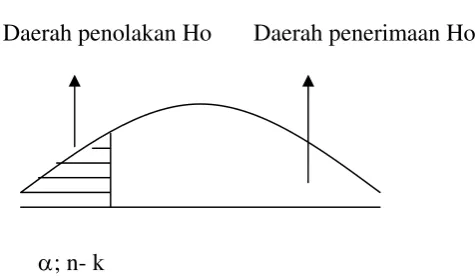

Daerah penolakan Ho Daerah penerimaan Ho

α; n- k

Ho tidak dapat ditolak bila t hitung > t tabel, tα;n-k

Ho ditolak bila t hitung < t tabel, tα;n-k

d. Menentukan t hitung dengan rumus sebagai berikut (Sugiyanto,1995:77).

T hitung = se(bi)

bi

dengan df = n- k bi = koefisien regresi variabel independen se = standar error

n = jumlah pengamatan k = jumlah variabel bebas

e. Menarik kesimpulan dengan membandingkan hasil dari t hitung dan t tabel.

Hipotesis diterima bila t hitung < t tabel.

Hipotesis diterima bila tingkat signifikan <α.

3. Pengujian hipotesis 3

Untuk menguji hipotesis tiga digunakan uji t, yang bertujuan untuk menguji signifikan pengaruh variabel independen earning per share

terhadap variabel dependen perubahan harga saham. Langkah-langkahnya sebagai berikut:

a. Menentukan formulasi Ho dan Ha sebagai berikut:

Ho: β2 = 0 (earning per share tidak berpengaruh terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

Ha: β2 > 0 (earning per share berpengaruh positif secara signifikan terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta).

b. Menentukan level of significant (α) = 5%, dengan level of confidence

sebesar 95% dan degree of freedom (df) = n-k.

c. Menentukan daerah penerimaan dan penolakan hipotesis sebagai berikut:

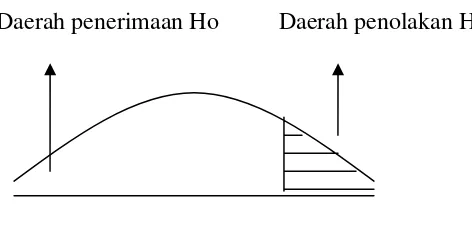

Daerah penerimaan Ho Daerah penolakan Ho

α; n-k

Ho ditolak bila t hitung > t tabel, tα: n-k

d. Menentukan t hitung dengan rumus sebagai berikut: (Sugiyanto, 1995:77).

T hitung = se(bi)

bi

dengan df = n-k

bi = koefisien regresi variabel independen se = standar error

n = jumlah pengamatan k = jumlah variabel bebas

e. Menarik kesimpulan dengan membandingkan hasil dari t hitung dan t tabel.

Hipotesis diterima bila t hitung > t tabel.

Hipotesis ditolak bila t hitung < t tabel.

Hipotesis diterima bila tingkat signifikan <α.

4. Pengujian hipotesis 4

Untuk menguji hipotesis empat digunakan uji t, yang bertujuan untuk menguji signifikan pengaruh variabel independen dividend payout ratio terhadap variabel dependen perubahan harga saham.

Langkah-langkahnya adalah sebagai berikut:

a. Menentukan formulasi Ho dan Ha sebagai berikut:

Ha: β3 < 0 (dividen payout ratio berpengaruh negatif secara

signifikan terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta).

b. Menentukan level of significant (α) = 5%, dengan level of confidence

sebesar 95% dan degree of freedom (df)= n-k.

c. Menetukan daerah penerimaan dan penolakan hipotesis sebagai berikut:

Daerah Penolakan Ho Daerah Penerimaan Ho

α; n-k

Ho tidak dapat ditolak bila t hitung > t tabel, tα;n-k

Ho ditolak bila t hitung < t tabel, tα;n-k

d. Menentukan t hitung dengan rumus sebagai berikut: (Sugiyanto,1995:77)

T hitung = se(bi)

bi

dengan df= n-k

bi = koefisien regresi variabel independen se = standar error

n = jumlah pengamatan k = jumlah variabel bebas

tabel.

Hipotesis diterima bila t hitung < t tabel.

Hipotesis ditolak bila t hitung > t tabel.

Hipotesis diterima bila tingkat signifikan <α.

5. Pengujian hipotesis 5

Untuk menguji hipotesis lima digunakan uji t, yang bertujuan untuk menguji signifikansi pengaruh variabel independen return on assets

secara parsial terhadap variabel dependen perubahan harga saham. Langkah-langkahnya adalah sebagai berikut:

a. Menentukan formulasi Ho dan Ha sebagai berikut:

Ho: β4 = 0 (return on assets tidak berpengaruh terhadap perubahan harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta).

Ha: β4 > 0 (return on assets berpengaruh positif secara signifikan terhadap harga saham perusahaan manufaktur yang go publik di Bursa Efek Jakarta).

b. Menentukan level of signifant (α) = 5%, dengan level of confidence

sebesar 95% dan degree of freedom (df)= n-k.

Daerah penerimaan Ho Daerah penolakan Ho

α;n-k

Ho tidak dapat ditolak bila t hitung < t tabel, tα; n-k

Ho ditolak bila t hitung t tabel, tα; n-k

d. Menentukan t hitung dengan rumus sebagai berikut (Sugiyanto,1995:77).

T hitung = se(bi)

bi

dengan df= n-k

bi = koefisien regresi variabel independen se = standar error

n = jumlah pengamatan k = jumlah variabel bebas

e. Menarik kesimpulan dengan membandingkan hasil dari t hitung dan t tabel.

Hipotesis diterima bila t hitung > t tabel.

Hipotesis ditolak bila t hitung < t tabel.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Jakarta (BEJ) 1. Sejarah Bursa Efek Jakarta

Pada tahun 1912 Bursa efek pertama didirikan di Batavia (saat ini di kenal sebagai Jakarta). Pada tahun 1914 sampai dengan tahun 1918 Bursa Efek Batavia ditutup selama Perang Dunia I. Pada tahun 1925 sampai dengan 1942 Bursa Efek dibuka kembali, selain itu pemerintah kolonial Belanda juga mengoperasikan Bursa Efek di Semarang dan Surabaya.

Pada tahun 1942 sampai 1952 kegiatan bursa efek ditutup kembali selama Perang Dunia II. Pada tahun 1952 Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal, yang dikeluarkan oleh Menteri Kehakiman dan Menteri Keuangan, dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda. Kegiatan bursa saham ini terhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Pada tanggal 10 Agustus 1977 bursa efek diresmikan kembali oleh Presiden Soeharto dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), sebuah institusi baru di bawah Departemen Keuangan.

1992. PT BEJ memulai serah terima pengelolaan bursa dari BAPEPAM pada bulan April 1992.

PT Bursa Efek Jakarta beroperasi penuh sebagai bursa swasta pada tanggal 12 Juli 1992 diresmikan oleh Menteri Keuangan J.B. Sumarlin. Pada hari ini juga fungsi BAPEPAM dialihkan menjadi Badan Pengawas Pasar Modal.

Perkembangan junlah emiten yang terdaftar di BEJ sampai dengan tahun 2004 telah mencapai 300 emiten. Perusahaan yang terdaftar di PT BEJ tersebut tersebar di berbagai sektor usaha yang terdiri dari 9 sektor usaha dengan 3 sektor usaha pokok.

Sektor- sektor tersebut adalah:

1. Sektor usaha primer (ekstraktif) yang terdiri atas: a. Sektor 1, yaitu: pertanian

b. Sektor 2, yaitu: pertambangan

2. Sektor sekunder (industri pengolahan dan manufaktur), terdiri atas: a. Sektor 3, yaitu: industri dasar dan kimia

b. Sektor 4, yaitu aneka industri

c. Sektor 5, yaitu industri barang konsumsi 3. Sektor- sektor tersier (jasa), terdiri atas:

a. Sektor 6, yaitu: property dan real estate b. Sektor 7, yaitu: transportasi dan infrastruktur c. Sektor 8, yaitu: keuangan

2. Struktur organisasi Bursa Efek Jakarta:

Struktur organisasi PT BEJ adalah struktur organisasi garis, yaitu struktur organisasi dimana setiap bagian bertanggung jawab kepada atasannya.

Struktur organisasi Bursa Efek Jakarta:

Direktur Utama

dalam maupun di luar negeri, menyelenggarakan administrasi dan penegakan disiplin kerja karyawan, penilaian prestasi kerja karyawan, perubahan gaji atau peningkatan sesuai dengan rekomendasi atasan yang bersangkutan, serta menyusun statistik sumber daya manusia.

b. Satuan Pemeriksa, berkewajiban untuk melakukan pemeriksaan terhadap aktivitas BEJ dan Anggota Bursa, mengevaluasi laporan keuangan dan Modal Bersih Disesuaikan Anggota Bursa setiap bulan.

c. Divisi keanggotaan, difokuskan kepada kegiatan dan memproses persetujuan keanggotaan bursa, pembinaan anggota bursa serta penyempurnaan peraturan keanggotaan BEJ dan meningkatkan jumlah perusahaan efek yang aktif di bursa.

d. Divisi Teknologi Informasi, melaksanakan persiapan dan implementasi sistem otomasi perdagangan efek atau yang dikenal dengan Jakarta Automated Trading System (JATS), mempersiapkan perangkat anggota bursa di lantai perdagangan yang baru dan berperan dalam pengembangan

office automation bagi kebutuhan internal BEJ.

e. Divisi Pencatatan, bertugas mengevaluasi perusahaan-perusahaan yang akan mencatatkan efeknya di BEJ serta memonitor perkembangan perusahaan yang telah tercatat secara konsisten dan berkewajiban untuk meningkatkan jumlah emiten yang tercatat serta melakukan pembinaan kepada emiten yang tercatat.

Kegiatan pokok divisi perdagangan meliputi: 1. Menyempurnakan peraturan perdangan.

2. Menyempurnakan sistem perdagangan efek secara teratur, likuid efisien, dan transparan.

3. Menyediakan sarana lantai perdagangan yang efisien. 4. Menyebarkan informasi emiten.

g. Divisi Riset dan Pengembangan, memiliki peran aktif dalam memberikan masukan bagi pengembangan instrumen pasar dan bisnis informasi BEJ, mencakup penyusunan publikasi mingguan, bulanan, dan tahunan, database BEJ, fact book, serta jurnal BEJ.

h. Divisi Komunikasi, bertugas memberikan penyuluhan dan penerangan dengan frekuensi yang semakin tinggi sehubungan dengan perkembangan pesat pasar modal nasional, serta tanggung jawab untuk meningkatkan citra BEJ di berbagai forum nasional dan internasional.

i. Divisi Keuangan, bertugas dalam melakukan integrasi laporan keuangan untuk mempercepat proses penyusunan laporan keuangan melalui penyusunan Standard Operating System (SOP) yang diharapkan akan mempermudah kontrol keuangan BEJ dan mempercepat keluarnya

Executive Information System dan Management Reporting System.

BAPEPAM dalam meningkatkan peranan sebagai regulator fasilitator dengan pihak penegak hukum dalam menangani masalah transaksi di bursa, dan dengan pihak Financial Software Concultants dalam meningkatkan kemampuan deteksi pelanggaran yang terjadi di bursa.

k. Divisi Hukum, bertugas mempersiapkan kontrak-kontrak yang diperlukan oleh perusahaan dan penyempurnaan peraturan bursa.

l. Divisi Umum, bertugas sebagai divisi penunjang kegiatan perusahaan terutama dalam meningkatkan efisiensi kerja melalui Pedoman Inventarisasi Barang Perusahaan, serta bertanggung jawab dalam pengadaan kebutuhan dalam menunjang kebutuhan perusahaan.

3. Sistem Perdagangan Di Bursa Efek Jakarta a. Tempat perdagangan

Kegiatan perdangangan atau transaksi efek dilakukan di lantai Gedung Bursa Efek Jakarta, Jalan Jendral Sudirman Kav.52-53, Jakarta 12190. Kantor manajemen PT BEJ terdapat di lantai 4 gedung yang sama. Pemodal dapat mengikuti langsung transaksi yang terjadi di lantai bursa melalui layar monitor yang menampilkan data seketika BEJ (Real Time Information) di kantor-kantor perusahaan pialang atau melalui Pusat Informasi Pasar Modal (PIPM) yang ada.

b. Pembagian pasar di bursa 1. Pasar perdana

(publik) oleh sindikasi penjamin sebelum efek tersebut diperdagangkan di bursa efek

2. Pasar sekunder

Merupakan penawaran efek di lantai bursa setelah melewati pasar perdana. Dipasar sekunder terbagi menjadi tiga pasar, yaitu:

a. Pasar reguler

BEJ menganut sistem Order Driven Market, dimana harga yang terbentuk dipasar reguler dilakukan dengan cara tawar menawar (auction market) berdasarkan kekuatan pasar. Persyaratan melakukan transaksi di pasar reguler:

1. Jumlah saham dalam satuan standar lot, yaitu 1 lot adalah 500 saham (untuk saham yang bukan reksa dana), sedangkan standar lot untuk saham reksa dana 1 lot adalah 100 saham. 2. Perubahan harga (fraksi) dalam menawar di bursa:

a. Untuk saham, dengan kelipatan Rp.25,- dengan perubahan maksimum Rp.200,-.

b. Untuk obligasi dengan kelipatan 1/16%.

c. Untuk harga Bukti Right sampai dengan Rp.100,- ditetapkan kelipatan Rp.1,- dengan setiap kali perubahan maksimum Rp.10,-. Bagi Bukti Right dengan harga antara Rp.100,- hingga Rp.1000,- ditetapkan kelipatan Rp.10,- dengan setiap kali perubahan maksimal Rp.100-.

kelipatan Rp.1,- dengan setiap prubahan maksimal Rp.10,-. Bagi Waran dengan harga antara Rp.100,- sampai dengan Rp.1000,- ditetapkan kelipatan Rp.5,- dengan setiap kali perubahan maksimal Rp.50,-. Sedangkan untuk Waran dengan harga Rp.1000,- sampai dengan Rp.5000,- ditetapkan kelipatan Rp.10,- dengan detiap kali perubahan maksimal Rp.100,-. Dan untuk harga waran di atas Rp.5000,- ditetapkan kelipatan Rp.25,- dengan setiap kali perubahan maksimal Rp.200,-.

3. Transaksi terjadi berdasarkan prioritas harga dan prioritas waktu.

b. Pasar negosiasi (negotiated market)

Pembentukan harga efek di pasar negosiasi ini dilakukan dengan cara negosiasi antara pihak penjual dan pihak pembeli. Pasar negosiasi terdiri dari:

1. Perdagangan dalam jumlah besar (block trading) untuk jumlah saham minimal 200 ribu saham.

2. Perdagangan di bawah standar lot (odd lot) untuk jumlah saham kurang dari standar lot (di bawah 500 saham).

3. Perdagangan tutup sendiri (crossing) untuk transaksi jual beli yang dilakukan oleh anggota bursa.

(foreign board). c. Pasar tunai

Pasar tunai disediakan untuk perusahaan pialang yang tidak dapat memenuhi kewajiban dalam menyelesaikan transaksi di pasar reguler dan pasar negosiasi (gagal menyerahkan saham) pada hari bursa kelima (T+4). Pada pasar tunai dilakukan prinsip pembayaran dan penyerahan saham sekatika (cash and carry).

c. Penyelesaian transaksi

Transaksi di bursa bukan transaksi yang bersifat tunai, untuk itu bursa menentukan transaksi dilakukan hari ini, maka penyelesaian saham dan pembayaran harus diselesaikan melalui PT. Kustodian Depositori Efek Indonesia (KDEI), pada hari bursa ke lima (T+4) setelah terjadi transaksi. Jadi pemodal setelah melakukan transaksi hari ini, baru akan menerima efek atau modal 4 hari kemudian.

d. Pendaftaran saham

e. Jadwal Perdagangan

Kegiatan perdagangan di BEJ dilakukan setiap hari sebagai berikut: Senin – Kamis: 09.30 am – 12.00 pm (sesi I) dan

13.30 pm – 16.00 pm (sesi II) Jumat : 09.30 am – 11.30 am (sesi I) dan

14.00 pm – 16.00 pm (sesi II) f. Indeks harga saham

Indeks harga saham di bursa setiap hari dihitung menggunakan harga saham terakhir yang terjadi di bursa. Dua indeks yang digunakan adalah Indeks Harga Saham Individual yang mencerminkan perkembangan harga suatu saham dan Indeks Harga Saham Gabungan yang mencerminkan perkembangan pasar secara keseluruhan. Harga saham yang dipergunakan dalam perhitungan indeks di bursa adalah harga saham yang terjadi di pasar reguler.

g. Pusat Informasi Pasar Modal (PIPM)

Sarana informasi BEJ di kenal dengan istilah Real Time Information (RTI) Bursa Efek Jakarta, yang terdiri dari JSXRTI, TV Wall,

langsung pada saat yang sama, dan informasi-informasi penunjang yang lain yang di perlukan untuk pengambilan keputusan investasi di bursa.

Selain informasi perdagangan, kegiatan-kegiatan emiten yang mencatatkan sahamnya di BEJ dapat dipantau secara langsung dari PIPM (Pusat Informasi Pasar Modal). PIPM adalah salah satu fasilitas untuk merintis pembukaan pasar di daerah, yang mendorong Anggota Bursa untuk masuk dan mengembangkan pasar di daerah secara permanen. Bila pasar yang dikembangkan dirasakan sudah matang, fasilitas PIPM di daerah akan di serahkan kepada Anggota Bursa atau dipindahkan ke tempat lain. Informasi yang dapat diperoleh dari PIPM antara lain:

1. Harga/kurs saham-saham yang diperdagangkan di pasar reguler.

2. Top Ten Gainers dan Top Ten Loser (sepuluh saham yang mengalami kenaikan harga tertinggi atau penurunan harga terbesar).

3. Harga/kurs saham-saham yang terpilih (yang dapat dipilih pengunjung sesuai dengan keinginan mereka).

4. Rangkuman total perdagangan saham setiap akhir sesi atau akhir hari perdagangan.

5. Indeks Harga Saham Individual (IHSI) dan Indeks Harga Saham Gabungan (IHSG).

6. Anggota Bursa yang menjual atau membeli suatu saham.

V-Sat agar komunikasi antara PIPM dengan BEJ bersifat langsung dan bebas hambatan. Akses komunikasi langsung ini memungkinkan pemodal untuk menghubungi kantor pialang di Jakarta jika ingin melakukan transaksi tanpa harus membayar pulsa telpon interlokal. Selain itu fasilitas V-Sat juga digunakan untuk menyalurkan semua data dan informasi dari BEJ ke PIPM dengan biaya minimum.

4. JATS (Jakarta Automated Trading System)

JATS merupakan sistem perdagangan otomatis yang diterapkan pada proses perdagangan di Bursa Efek Jakarta. Sistem JATS ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang lebih fair dan transparan dibandingkan dengan sistem perdagangan manual. Sasaran utama yang ingin dicapai dengan implementasi JATS antara lain:

a. Peringkat integritas dan likuiditas perusahaan.

b. Mengakomodasi pengembangan pasar, baik pasar domestik maupun pasar internasional.

c. Mensejajarkan PT. BEJ dengan bursa-bursa Luar Negeri.

Sistem komputerisasi JATS:

a. Trading Engine (komputer utama)