BAB II TINJAUAN PUSTAKA. mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap

Teks penuh

Gambar

Dokumen terkait

Corporate governance adalah seperangkat pengaturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para

Berdasarkan definisi-definisi yang telah dikemukakan dapat disimpulkan bahwa Good Corporate Governance adalah suatu sistem yang mengatur, mengelola, dan mengevaluasi proses

Penelitian dengan tema yang sama dilakukan oleh Hartiyah (2015) mengenai Kontribusi Good Corporate Governance terhadap profitabilitas dan return saham menghasilkan

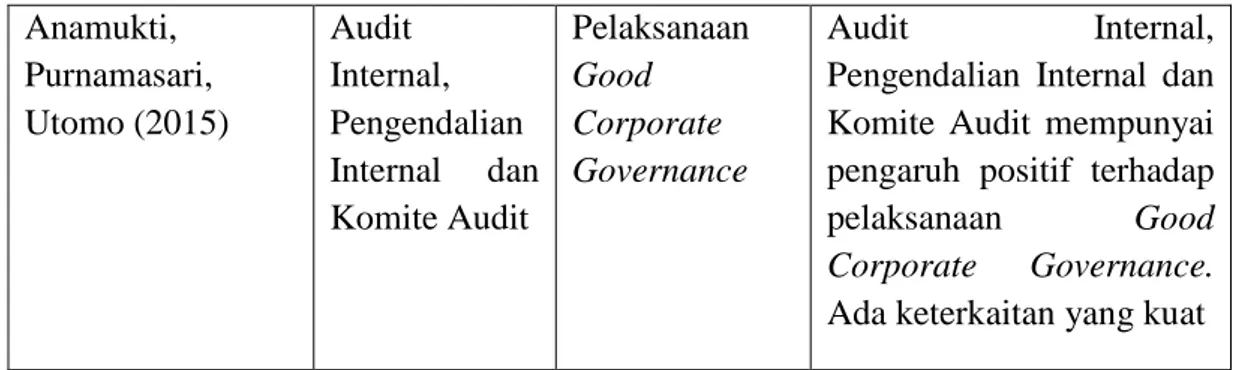

Gambar 1.1 diatas menejelaskan bahwa ada pengaruh penerapan good corporate governance terhadap kinerja perusahaan, pengaruh penerapan good corporate governance terhadap

Siallagan dan Machfoedz (2010:143) beragumen Good Corporate Governance merupakan suatu sistem yang dapat mengatur dan mengendalikan perusahaan sehingga dapat

Hasil dari penelitian mereka yaitu good corporate governance berpengaruh positif sangat signifikan terhadap kinerja keuangan yang diproksikan dengan Return on

Menurut CGPI (Corporate Governance Perception Index) (2008) manfaat dari GCG untuk mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang saham akibat

Corporate governance FCGI dalam publikasi yang pertamanya mempergunakan definisi Cadbury Committee, yaitu: "seperangkat peraturan yang mengatur hubungan antara pemegang saham,