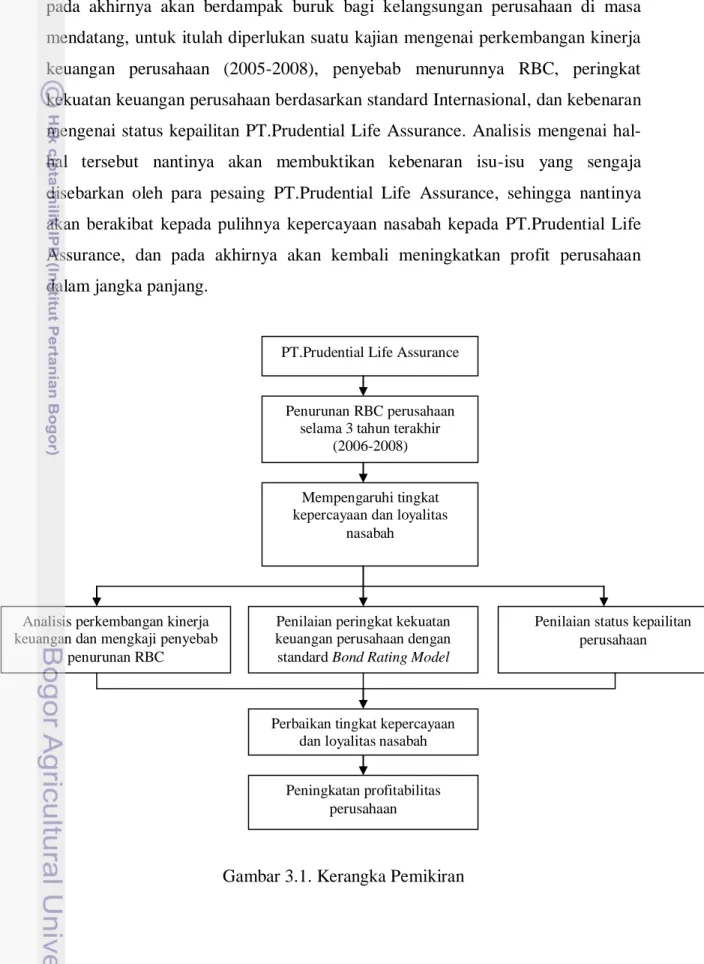

III. METODE PENELITIAN 3.1. Kerangka Pemikiran

Perkembangan PT.Prudential Life Assurance sebagai perusahaan asuransi berbasis unit link dari waktu ke waktu semakin luar biasa. Hal ini ditandai dengan perkembangan tingkat pembayaran premi, profit, dan asset dari tahun ke tahun. Tingkat perkembangan kinerja keuangan PT.Prudential Life Assurance dapat dilihat pada tabel 3.1.

Tabel 3.1. Total Pendapatan Premi Dan Kekuatan Keuangan Perusahaan

(dalam juta rupiah) 2001 2002 2003 2004 2005 2006 2007 Total Premi 271.276 467.768 1.018.801 1.561.393 2.145.895 2.639.342 5.507.185 Profit 20.232 18.529 78.060 162.019 335.121 517.846 642.365 Asset 494.045 765.588 1.567.658 2.795.208 4.088.422 6.238.238 10.621.503 RBC - 142% 255% 469% 645% 696% 362%

Perkembangan total pendapatan premi disebabkan karena beberapa faktor, di antaranya adalah produk asuransi jiwa PT.Prudential Life Assurance yang berkualitas dan beraneka ragam, tenaga pemasaran yang handal dan terampil, kehandalan perusahaan dalam pembayaran klaim, dan kinerja perkembangan dana investasi pada produk investasi unit link yang semakin baik.

Perkembangan pendapatan premi juga dikarenakan nasabah percaya terhadap kekuatan keuangan perusahaan, terlebih lagi rasio RBC perusahaan yang berada di atas standard yang diberikan oleh Departemen Keuangan, yaitu 120%, namun permasalahan mulai timbul ketika terjadi penurunan secara terus menerus tingkat RBC perusahaan sejak tahun 2006-2008. Nasabah mulai banyak yang meragukan kekuatan keuangan perusahaan. Kondisi berkurangnya kepercayaan nasabah terhadap kekuatan keuangan perusahaan tersebut dimanfaatkan oleh para pesaing dengan menyebarkan isu-isu yang tidak benar mengenai PT.Prudential Life Assurance. Banyak sekali isu-isu yang sesat, seperti kabar kepailitan

PT.Prudential Life Assurance dengan menjual sahamnya kepada perusahaan lain. Kondisi demikian dalam jangka panjang akan berakibat menurunnya pendapatan premi akibat menurunnya tingkat kepercayaan nasabah kepada perusahaan dan pada akhirnya akan berdampak buruk bagi kelangsungan perusahaan di masa mendatang, untuk itulah diperlukan suatu kajian mengenai perkembangan kinerja keuangan perusahaan (2005-2008), penyebab menurunnya RBC, peringkat kekuatan keuangan perusahaan berdasarkan standard Internasional, dan kebenaran mengenai status kepailitan PT.Prudential Life Assurance. Analisis mengenai hal-hal tersebut nantinya akan membuktikan kebenaran isu-isu yang sengaja disebarkan oleh para pesaing PT.Prudential Life Assurance, sehingga nantinya akan berakibat kepada pulihnya kepercayaan nasabah kepada PT.Prudential Life Assurance, dan pada akhirnya akan kembali meningkatkan profit perusahaan dalam jangka panjang.

Gambar 3.1. Kerangka Pemikiran PT.Prudential Life Assurance

Penurunan RBC perusahaan selama 3 tahun terakhir

(2006-2008)

Mempengaruhi tingkat kepercayaan dan loyalitas

nasabah

Analisis perkembangan kinerja keuangan dan mengkaji penyebab

penurunan RBC

Penilaian peringkat kekuatan keuangan perusahaan dengan standard Bond Rating Model

Penilaian status kepailitan perusahaan

Perbaikan tingkat kepercayaan dan loyalitas nasabah

Peningkatan profitabilitas perusahaan

3.2. Lokasi dan Waktu Penelitian 3.2.1. Lokasi Penelitian

Penelitian dilakukan pada PT.Prudential Life Assurance yang berlokasi di Wisma Nugra Santana lantai tujuh, Jalan Jenderal Sudirman Kavling 7-8, Jakarta 10220.

3.2.2. Waktu Penelitian

Penelitian dilakukan dari bulan Januari 2010 sampai Juni 2010 dengan mengambil data laporan keuangan dari tahun 2005-2009.

3.3. Metode Pengumpulan Data

Data yang digunakan terdiri dari dua jenis, yaitu data primer dan data sekunder. Data yang banyak digunakan adalah data sekunder. Data tersebut berupa data-data umum perusahaan, laporan tahunan dalam Unit Link Annual Report (ULAR), laporan keuangan perusahaan dari tahun 2005-2009, dan data-data lainnya yang relevan. Data-data-data tersebut berasal dari PT. Prudential Life Assurance dan Unit Link Annual Report (ULAR).

Data primer berasal dari wawancara dengan bagian Prudential Assets Management (PAM) PT. Prudential Life Assurance. Data primer berupa data perkembangan tingkat RBC perusahaan dan kondisi perekonomian PT. Prudential Life Assurance.

3.4. Metode Pengolahan dan Analisis Data

Metode yang digunakan adalah metode analisis perbandingan, metode analisis rasio-rasio keuangan, analisis indeks berseri, analisis common size, analisis trend, bond rating prediction model, dan z-score model. Masing-masing dari setiap metode akan diinterpretasikan guna melihat kemungkinan-kemungkinan adanya alternatif pengambilan keputusan dan implikasi manajerial yang akan berguna untuk perkembangan dan peningkatan kekuatan keuangan di masa yang akan datang.

3.4.1. Metode Analisis Rasio-Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Melalui penyederhanaan tersebut kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain, sehingga kita dapat memperoleh informasi dan memberikan penilaian. Rasio-rasio tersebut juga dapat digunakan untuk mengevaluasi empat macam faset berbeda dari kinerja dan kondisi perusahaan, yakni :

1. Internal Liquidity (likuiditas internal)

2. Operating Performance (Kinerja Operasional) 3. Leverage Analysis (Analisis tingkat utang)

4. Growth Potential Analysis (Analisis Potensi Pertumbuhan)

3.4.1.1. Internal Liquidity (Likuditas Internal)

Rasio-rasio likuditas akan mengindikasikan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan menggunakan sumber dana internal.

a. Current Ratio

Current ratio atau rasio lancar adalah perbandingan antara seluruh aktiva lancar (current assets) dan seluruh kewajiban lancar (current liabilities). Rasio ini mengindikasikan tingkat kemampuan perusahaan dalam membayar seluruh kewajiban lancarnya dengan menggunakan aktiva lancar yang dimilikinya.

Rasio lancar = lancar kewajiban lancar aktiva ……….. (7) b. Quick Ratio

Rasio ini merupakan ukuran yang lebih konservatif karena tidak mengikutsertakan persediaan serta asset-aset lain yang kurang likuid.

Quick Ratio = lancar kewajiban g piu a berh surat

kas arg tan

c. Cash Ratio

Rasio ini adalah rasio yang paling konservatif untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban atau utang lancarnya, yaitu dengan menggunakan aktiva kas atau setara kas. Hal ini perlu dilakukan sebagai antisipasi ketika penjualan mengalami penurunan apakah perusahaan masih memiliki kemampuan untuk membayar kewajiban lancarnya dengan kas yang tersedia.

Cash Ratio = lancar kewajiban a berh surat kas arg ………. (9) 3.4.1.2. Operating Performance (Kinerja Operasional)

Rasio-rasio kinerja operasional mengindikasikan seberapa baik manajemen mengoperasikan bisnisnya.Rasio-rasio tersebut dapat dibagi menjadi dua kategori : operating efficiency ratios dan operating profitability ratios.

a. Total Asset Turnover

Rasio ini digunakan untuk mengukur seluruh efektivitas perusahaan dalam menggunakan aktiva totalnya untuk menghasilkan penjualan.

Total Asset Turnover =

bersih aktiva total bersih penjualan ………. (10) b. Fixed Asset Turnover

Rasio ini digunakan untuk mengukur efektivitas perusahaan dalam menggunakan Fixed Asset dalam menghasilkan penjualan.

Fixed Asset Turnover =

bersih tetap aktiva bersih penjualan ……… (11)

Rasio-rasio tersebut tentu saja berbeda tergantung dari jenis industry. Industri manufaktur umumnya memiliki rasio mendekati 1, sementara bisnis ritel memiliki rasio mendekati 10.

c. Equity Turnover

Rasio ini digunakan untuk mengukur pendayagunaan modal ekuitas dalam menghasilkan penjualan. Equity turnover = ekuitas total bersih penjualan ………. (12)

Untuk mengevaluasi rasio ini, para analis perlu memerhatikan struktur pemodalan perusahaan karena perusahaan bisa saja meningkatkan rasio dengan menggunakan lebih banyak pembiayaan melalui utang (debt financing/leverage).

d. Basic Earning Power

Basic earning power digunakan untuk mengukur kemampuan dasar total asset perusahaan dalam menghasilkan laba sebelum dipengaruhi pajak dan utang.

BEP =

aset total

EBIT

……… (13) e. Return on Equity (ROE)

Digunakan untuk mengukur rate of return (tingkat imbal hasil) ekuitas. Para analis sekuritas dan pemegang saham umumnya sangat memerhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan akan semakin tinggi harga sahamnya.

Return on Equity (ROE) =

ekuitas total

bersih laba

……….. (14) f. Return on Assets (ROA)

Digunakan untuk mengukur imbal hasil perusahaan yang diperoleh melalui pendayagunaan total asetnya.

Return on Assets (ROA) =

aset total

bersih laba

……….. (15) 3.4.1.3. Debt Leverage Analysis (Analisis Tingkat Utang)

Analisis tingkat utang tersebut digunakan untuk mengantispasi adanya financial risk berupa perubahan-perubahan yang terjadi pada imbal hasil ekuitas tingkat profitabilitas perusahaan akibat penggunaan utang, oleh karena itulah sangat penting untuk melakukan analisis utang-utang perusahaan serta mengukur tingkat kemampuan perusahaan dalam memenuhi kewajibannya.

a. Debt to Equity Ratio (D/E)

Rasio ini digunakan untuk mengukur pemodalan perusahaan dan secara tidak langsung juga untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya membayar utang.

Debt to Equity Ratio =

ekuitas total g u total tan ………... (16)

b. Debt to Asset Ratio (D/A) Debt to Asset Ratio =

aktiva total g u Total tan ………... (17) c. LD/TC Ratio LD/TC Ratio = amkan di yang al jumlah panjang jangka g u Total tan mod tan ………. (18) d. SD/TC Ratio SD/TC Ratio = amkan di yang al jumlah pendek jangka g u Total tan mod tan ………(19) 3.4.1.4. Growth Potential Analysis

Pemilik perusahaan berharap perusahaannya dapat bertumbuh sedemikian rupasehingga dapat menjamin kelangsungan usahanya di masa datang. Selain itu, pertumbuhan perusahaan sangat mempengaruhi valuasi harga sahamnya. Jika perusahaan tidak bertumbuh, besar kemungkinan perusahaan akan mengalami gagal bayar (default) atas utang-utangnya.

Net Income (Loss) Growth Ratio

Rasio ini digunakan untuk mengukur pertumbuhan laba bersih perusahaan dari tahun ke tahun.

Net Income (Loss) Growth Ratio =

1 1 n n n bersih Laba bersih Laba bersih Laba ... (20)

Total Assets Growth Ratio

Rasio ini digunakan untuk mengukur pertumbuhan total aktiva perusahaan dari tahun ke tahun.

Total Assets Growth Ratio =

1 1 n n n aktiva Total aktiva Total aktiva Total …... (21) Net Sales Growth Ratio

Rasio ini digunakan untuk mengukur pertumbuhan penjualan perusahaan dari tahun ke tahun.

Net Sales Growth Ratio =

1 1 n n n Sales Net Sales Net Sales Net …...………. (22) Net Worth Growth Ratio

Rasio ini digunakan untuk mengukur pertumbuhan ekuitas perusahaan dari tahun ke tahun.

Net Worth Growth Ratio =

1 1 n n n equity Total equity Total equity Total …...… (23)

3.4.2. Altman’s Bankruptcy Prediction Model (Z-Score Model)

Z = 1,2X1 + 1,4X2 + 3,3X3 +0,6X4 + 0,999X5 ………...……….. (24) Keterangan :

X1 = Modal Kerja/Total Aktiva X2 = Laba ditahan/Total aktiva

X3 = Laba sebelum bunga dan pajak (EBIT)/ Total Aktiva X4 = Harga pasar dari equity pemilik/ Nilai buku total utanga,b X5 = Penjualan/ Total Aktiva

a

) Jumlah saham biasa yang beredar pada akhir tahun x rata-rata harga pasar per saham untuk semester terakhir + nilai buku saham prioritas

b

)Jumlah utang lancar + utang jangka panjang

Pedoman pengambilan kesimpulan atas hasil Z-Score yaitu sebagai berikut:

Jika Z >= 2,675 perusahaan tersebut tidak ada tendensi akan bangkrut (pailit) Jika Z < 2,675 perusahaan tersebut diperkirakan akan pailit dalam jangka waktu tiga tahun lagi.

3.4.3. Analisis Indeks Berseri

Analisis indeks berseri merupakan suatu alat analisis yang berdasarkan time series. Teknik ini menggunakan suatu angka dalam laporan keuangan yang dikonversi menjadi sebuah indeks. Teknik tersebut membandingkan data dari beberapa tahun laporan keuangan. Penelitian kali ini memakai data laporan keuangan selama 5 tahun (2005-2009).

Pemilihan tahun dasar sangat penting dalam teknik analisis indeks berseri. Tahun dasar pada penelitian ini dipilih tahun 2005. Tahun tersebut merupakan tahun pertama sejak PT.Prudential Life Assurance diisukan mengalami kepailitan. Sejak adanya kabar-kabar yang tidak sedap tersebut cukup sulit bagi PT. Prudential Life Assurance untuk beroperasi dan kembali mendapatkan

kepercayaan dari pasar, oleh karena itulah tahun tersebut diambil sebagai tahun dasar dengan tujuan untuk melihat sejauh mana perkembangan (trend) yang terjadi pada 5 tahun data laporan keuangan.

3.4.4. Laporan Bentuk Awam (Common Size)

Alat analisis laporan bentuk awam menggunakan pola penyederhanaan angka-angka yang terdapat dalam laporan keuangan. Proses tersebut memerlukan angka dasar yang ditetapkan sebagai dasar perhitungan angka konversi. Tanpa mengabaikan angka lain, biasanya untuk neraca dipakai total asset atau total utang dan modal sebagai dasar dengan angka 100 persen. Hal ini berarti pos-pos aset akan dipresentasikan ke angka total asset tadi dan pos-pos utang dan modal akan dipersentasikan ke total utang dan modal itu. Dengan demikian, neraca akan menjadi angka-angka awam dalam bentuk persentase ke total aset. Angka-angka tersebut akan membantu pembaca untuk lebih memahami isi dari sebuah neraca. Informasi tersebut tentunya akan berguna untuk melihat struktur neraca perusahaan. Pengetahuan yang jelas akan sebuah informasi dalam neraca akan memudahkan pengambil keputusan (decision maker) dalam membuat suatu kebijakan yang nantinya akan sangat berguna bagi kemajuan perusahaan di masa yang akan datang.

3.4.5. Analisis Trend

Analisis trend bertujuan untuk mengetahui tendensi atau kecenderungan keadaan keuangan suatu perusahaan di masa yang akan datang, baik kecenderungan naik, turun, maupun tetap. Teknik analisis tersebut biasanya digunakan untuk menganalisis laporan keuangan yang meliputi minimal 3 periode atau lebih, namun dalam penelitian ini digunakan data laporan keuangan selama 5 periode (2005-2009). Analisis tersebut dimaksudkan untuk mengetahui perkembangan perusahaan melalui rentang perjalanan waktu yang sudah lalu dan memproyeksi situasi masa itu ke masa yang berikutnya. Berdasarkan data historis tersebut dicoba melihat kecenderungan yang mungkin akan muncul di masa yang akan datang.

Analisis trend bermanfaat untuk menilai situasi trend perusahaan yang telah lalu serta dapat memprediksi tren perusahaan di masa yang akan datang berdasarkan garis tren yang sudah terjadi tersebut. Analisis tren tersebut dapat digunakan melalui metode statistik dengan cara menghitung garis tren dari laporan keuangan selama 5 periode (2005-2009). Analisis tren tersebut nantinya akan dipadukan dengan model prediksi keuangan lainnya (bond rating model dan z-score model) sehingga akan diperoleh proyeksi keuangan untuk tahun 2010. Proyeksi keuangan tersebut nantinya akan menjadi pedoman bagi perusahaan dalam pengambilan kebijakan di tahun 2010.

3.5. Pengembangan Program Komputer PHP (Edit PlusSoftware)

Pengembangan model program komputer dengan menggunakan bahasa pemrograman PHP dimaksudkan untuk mempermudah simulasi pembentukkan model prediksi keuangan PT. Prudential Life Assurance. Program komputer dengan menggunakan software edit plus memungkinkan program terkoneksi dengan internet, namun untuk penyederhanaan dalam penelitian ini hanya menggunakan local host, yaitu suatu alat piranti lunak yang memiliki tampilan internet tanpa terhubung dengan server secara global. Penggunaan software edit plus juga sangat unggul dalam hal pembuatan tampilan (template) program, sehingga dapat menambah estetika program tersebut. Penggunaan edit plus juga memiliki keunggulan dalam segi pemeriksaan error yang disebabkan oleh kesalahan coding. Edit plus akan memberikan warna merah pada baris tempat coding yang error. Edit Plus juga memungkinkan programmer untuk membuat tampilan yang lebih user friendly, sehingga dapat dengan mudah digunakan oleh pengguna, walaupun pengguna yang bersangkutan masih dikategorikan awam untuk pengoperasian computer. Hal tersebut tentunya sangat mempermudah programmer dalam proses pembuatan suatu program. Penggunaan software edit plus dapat dipadukan dengan software netBeans IDE 6.5. Perpaduan keduanya akan semakin mempermudah pembuatan coding dalam suatu program.

Simulasi dengan program komputer dapat memungkinkan pengguna untuk merencanakan dan menganalisis dampak dari berubahnya suatu variabel dalam model prediksi keuangan. Simulasi tersebut tentunya sangat berguna bagi pihak

manajemen perusahaan dalam mengantisipasi kemungkinan terburuk. Pengembangan model simulasi program komputer dalam pembentukkan model prediksi keuangan PT.Prudential Life Assurance selanjutnya dapat dikembangkan lebih lanjut dengan dilengkapi alternatif keputusan bagi pihak manajemen perusahaan. Pengembangan tersebut dilakukan dengan mengkombinasikan program simulasi pembentukkan model prediksi keuangan dengan sistem pakar, namun demikian pengembangan tersebut tentunya membutuhkan lebih banyak waktu dan biaya agar program simulasi ini dapat betul-betul sempurna di kemudian hari.