i

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH

NURUL AZIZAH F.Z

NIM : 20113048

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vi

. . .

vii Kupersembahkan karya ini teruntuk:

☺ Bapak dan Ibu ku, yang telah memperkenalkan aku pada kehidupan,

memperjuangkan hidupku dengan kasih sayang yang tulus, serta doa yang tiada hentinya, ridho kalian adalah semangatku.

☺ Saudara-saudaraku, mba hajar, mb Rahma, alm.mas aji, dek Ham. Maaf

bila selama ini aku belum bisa menjadi saudara yang baik untuk kalian.

Kalian adalah jiwaku yang tidak dapat ditukar dengan apapun didunia ini.

☺ Seseorang yang telah memberikan warna pada hidupku, terimakasih untuk

segalanya.

☺ Semua teman-teman seperjuanganku dalam organisasi PMII, DEMA,

SMC. Terimakasih telah mengajarkanku banyak hal, membuatku mengerti arti sebuah tanggung jawab serta pengorbanan yang sebenarnya.

☺ Teman-teman seperjuanganku dalam menulis Tugas Akhir ini, semangat

untuk kalian.

☺ Semua pihak yang telah memberikan bantuan dan dukungan yang tidak

viii

SWT, yang telah melimpahkan rahmat, taufik, kasih sayang, serta hidayah-Nya

kepada penulis, sehingga penulis dapat menyelesaikan penulisan Tugas Akhir dengan judul “Investasi Berbasis Emas Pada Produk BSM Cicil Emas Di Bank Syariah Mandiri Kantor Cabang Ungaran”. Tugas khir ini disusun untuk

memenuhi sebagian persyaratan guna memeperoleh gelar Ahli Madya di Institut Agama Islam Negeri Salatiga.

Penulis juga menyadari bahwa penulisan Tugas Akhir ini sulit untuk dapat terwujud tanpa adanya bantuan dari berbagai pihak. Oleh karana itu dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya

kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, SE, M.Si., selaku Dekan Fakutlas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Bapak Drs. H. Alfred L, M. SI selaku Ketua Jurusan D III Perbankan Syariah.

4. Bapak Dr. Ahmad Mifdhlol M, Lc, M.SI selaku Pembimbing Akademik DIII Perbankan Syariah.

5. Bapak Dr. H. Agus Waluyo, M.Ag., selaku dosen Pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis dengan penuh perhatian dan kesabahan selama menyusun penulisan Tugas Akhir ini.

ix

8. Bapak Aditya Muko Wibowo selaku Manajer Operasional Bank Syariah

Mandiri Kantor Cabang Ungaran, yang telah memberikan izin kepada penulis untuk mengadakan penelitian ini.

9. Yazid Muslim, Eka Resmi Kurniasari dan seluruh staf karyawan di Bank

Bank Syariah Mandiri Kantor Cabang Ungaran yang telah membantu dalam perizinan serta wawancara penulisan tugas akhir ini.

10. Semua teman-teman jurusan Perbankan Syariah DIII yang selalu memberikan semangat dalam penyusunan Tugas Akhir ini.

11. Semua pihak yang tidak dapat saya sebutkan satu persatu yang telah

mendukung baik secara langsung maupun tidak langsung dalam penulisan tugas akhir ini.

Penulis menyadari bahwa dalam penulisan dan penyusunan Tugas Akhir ini jadi jauh dari sempurna, untuk itu kritik dan saran selalu penulis harapkan. Semoga Tugas Akhir ini dapat memberikan manfaat bagi penulis dan dunia

pendidikan pada umumnya.

Salatiga, 23 Agustus 2016

x

Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing Dr. H. Agus Waluyo, M.Ag.

Tujuan penelitian ini adalah untuk mengetahui alternatif investasi, produk-produk investasi serta aplikasi investasi emas pada BSM Kantor Cabang Ungaran.

Jenis penelitian yang penulis gunakan dalam tugas akhir ini adalah penelitian lapangan dengan mengambil lokasi penelitian di BSM Kantor Cabang Ungaran dengan pendekatan kualitatif. Sumber data dalam penelitian ini terdiri dari sumber primer dan sekunder yang diperoleh melalui wawancara dan observasi dan dokumentasi. Data-data yang terkumpul kemudian dianalisis dengan menggunakan metode deskriptif analisis.

Dari penelitian ini dihasilkan temuan sebagai berikut. Pertama, Alternatif investasi pada Bank Syariah Mandiri menggunakan produk BSM Cicil Emas karena emas merupakan investasi jangka panjang, emas yang kebal akan inflasi dan nilainya cenderung meningkat. Disamping itu emas lebih aman karena tidak terkena pajak, menguntungkan serta likuid. Kedua, produk-produk investasi pada BSM Kantor Cabang Ungaran Ungaran terdiri dari Sukuk, Reksadana, dan BSM Cicil Emas. Ketiga, Aplikasi investasi yang digunakan pada BSM adalah produk BSM Cicil Emas yang memberikan kesempatan masyarakat untuk memiliki emas batangan dengan melakukan pengajuan pembiayaan, dengan cara mencicil, menggunakan akad murabahah, dengan jaminan diikat dengan rahn (gadai). Berat minimal 10 gram hingga 250 gram, dengan jangka waktu pembiayaan 2 sampai dengan 5 tahun.

xi

LEMBAR PENGESAHAN ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 4

C.Tujuan dan kegunaan ... 4

D.Metodologi Penelitian ... 5

E.Penegasan Istilah ... 8

F.Sistematika Penulisan ... 9

xii

3.Akad Murabahah ... 35

BAB III LAPORAN OBJEK PENELITIAN A.Sejarah Berdirinya BSM Kantor Cabang Ungaran ... 44

B Lokasi dan Wilayah Perusahaan. ... 48

C.Visi, Misi, Tagline, dan Nilai-nilai Perusahaan ... 49

D.Penjabatan Tugas dan Wewenang ... 51

E. Produk-Produk ... 61

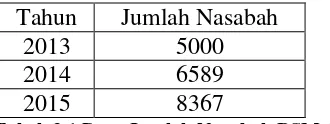

F.Data Jumlah Nasabah BSM Cicil Emas Tahun 2013-2015 ... 74

BAB IV ANALISIS A.Alternatif Investasi pada BSM KC Ungaran ... 75

B.Produk-produk Investasi pada BSM KC Ungaran ... 79

C Aplikasi Investasi Emas pada BSM KC Ungaran ... 83

BAB V PENUTUP A.Kesimpulan ... 97

B.Saran ... 98

DAFTAR PUSTAKA ... 99

xiii

Gambar 3.1 Struktur Organisasi Bank Syariah Mandiri Kantor (BSM) Cabang

Ungaran

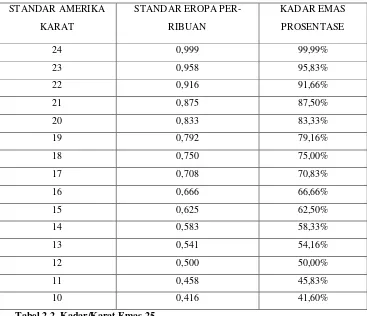

xiv Tabel 2.2 Kadar emas/Karat emas

Tabel 2.3 Harga Emas dan Pembiayaan produk BSM Cicil Emas

1 A. Latar Belakang Masalah

Di zaman serba modern dan canggih ini setiap manusia dituntut untuk dapat hidup maju mengikuti perkembangan zaman. Kebutuhan manusia yang semakin beragam dan betambah banyak menuntut manusia untuk bekerja

keras memenuhinya. Sempitnya lapangan pekerjaan yang ditawarkan seringkali menimbulkan masalah. Untuk itu manusia dituntut untuk

menggunakan kemampuannya membuka lapangan pekerjaan baru atau usaha untuk memenuhi kebutuhan dan kemampuan bersaing di dunia internasional (Rivai, 2010:29).

Masyarakat menengah ke atas pada umumnya menyimpan sebagian pendapatannya secara periodik guna diperuntukkan pada masa yang akan

datang. Oleh karenanya, dalam hal ini diperlukan suatu putusan yang harus dilakukan terhadap aset atau pendapatan tersebut. Putusan yang pertama adalah pilihan untuk tidak mengahabiskan uang, kedua adalah apa yang harus

dilakukan terhadap uang yang dimiliki, kemudian putusan ketiga bagaimana cara agar jumlah uang tersebut dapat bertambah sering berjalannya waktu

baik dalam jangka pendek maupun jangka panjang (Putra dan Heykal, 2013:21).

Investasi adalah penempatan sejumlah kekayaan untuk mendapatkan

untuk diperoleh manfaatnya di masa depan. (Nurul Huda, 2008:7-8). Setiap investasi yang berlaku, semakin tinggi return yang ditawarkan maka semakin

tinggi pula resiko yang harus ditanggung investor. Sehingga investor bisa saja mengalami kerugian bahkan lebih dari itu, bisa kehilangan semua modalnya.

Diantara berbagai instrumen investasi, logam mulia emas merupakan pilihan investasi dengan kategori aman dan menguntungkan.

Berbagai kajian mengenai logam mulia emas yang merupakan salah

satu instrumen investasi tertua sepanjang sejarah manusia. Dimana sejak zaman dahulu, logam mulia telah menjadi alat untuk menyimpan kekayaan

yang teruji dalam kurun waktu yang panjang. Emas sebagai pengaman nilai uang yang terbukti dengan harga satu ekor kambing sejak zaman 1400 tahun lalu sampai sekarang nilainya 1 dinar emas yakni 22 karat dengan berat 4,25

gram.

Investasi dalam bentuk emas merupakan investasi yang aman bagi

pemula, investasi emas berupa Logam Mulia (LM) adalah yang paling mudah dengan return yang bagus, serta resiko yang lebih kecil dan bisa sebagai lindung nilai saat krisis. Untuk melakukan investasi emas investor

memerlukan biaya awal yang tidak sedikit, setidaknya untuk membeli emas 10 gram harus menyiapkan dana sebesar Rp.5.750.000. Dana tersebut akan

terasa berat bagi pemula yang baru akan memulai investasi emas. Dalam mengatasi masalah tersebut BI mengeluarkan Surat Edaran BI (SE BI) Nomor 14/7/DPBS tanggal 29 Februari 2012 tentang Produk Qardh yang Beragun

mengurangi unsur spekulasi dan risiko atau permasalahan yang mungkin timbul dalam bisnis gadai emas dan investasi emas. Berdasarkan keputusan

Bank Indonesia tersebut, Investasi emas hanya dapat dilakukan di Bank Syariah dan Unit Usaha Syariah (UUS).

Investasi emas di perbankan syariah mulai dirilis sejak awal 2013. Hal ini dikarenakan adanya peraturan baru dari Bank Indonesia yaitu Surat Edaran BI Nomor 14/7/DPBS yang membatasi pembiayaan maksimal gadai

hanya 250.000.000,- per nasabah. Perbankan syariah merilis investasi emas dengan skema murabahah. Akad yang digunakan pada pembiayaan

kepemilikan emas adalah murabahah dengan jaminan diikat dengan rahn (gadai). Emas merupakan barang dengan demand yang tinggi, baik untuk proteksi aset, kepentingan berjaga, kebutuhan tabungan haji, maupun

investasi (http://www/bi/go/id/id/peraturan/perbankan/Pages/se_140712.aspx diakses pada 5 Agustus 20:00). Dalam hai ini Bank Syariah meluncurkan

produk Cicil Emas guna mempermudah para nasabah untuk mendapatkan kepemilikan emas.

Pada penelitian ini penulis mengambil objek di Bank Syariah Mandiri

Kantor Cabang Ungaran. Dengan berbagai macam produk yang diantaranya produk dana, produk pembiayaan, dan produk jasa. Produk-produk tersebut

Cicil Emas. Dan Cicil Emas merupakan salah satu produk yang sekarang sedang banyak diminati oleh masyarakat.

Untuk itu, penulis tertarik untuk melakukan penelitian dengan judul “ Investasi Berbasis Emas Pada Produk BSM Cicil Emas Di Bank Syariah Mandiri Kantor Cabang Ungaran”.

B. Rumusan Masalah

Dari uraian-uraian latar belakang di atas, maka permasalahan yang

dapat diumuskan adalah:

1. Apa alasan emas digunakan sebagai alternatif investasi di Bank Syariah

Mandiri Kantor Cabang Ungaran ?

2. Apa saja produk-produk investasi pada Bank Syariah Mandiri Kantor Cabang Ungaran ?

3. Bagaimana cara aplikasi investasi emas pada Bank Syariah Mandiri Kantor Cabang Ungaran?

C. Tujuan Dan Kegunaan 1. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penelitian ini yaitu :

a. Untuk mengetahui alasan emas digunakan sebagai alternatif investasi di Bank Syariah Mandiri Kantor Cabang Ungaran.

b. Untuk mengetahui produk-produk investasi di Bank Syariah Mandiri Kantor Cabang Ungaran.

c. Untuk mengetahui cara aplikasi investasi emas di Bank Syariah Mandiri

2. Kegunaan Penelitian a. Bagi Penulis

Untuk menambah pengetahuan tentang investasi emas secara

baik dan benar seperti yang terkandung dalam ajaran Syari’at Islam.

b. Bagi Pembaca

Menambah pengetahuan dan informasi tentang produk-produk murabahah bertujuan investasi, serta mengajak untuk berinvestasi emas

di Bank Mandiri Kantor Cabang Ungaran yang dapat bermanfaat bagi pembaca.

D. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang penulis gunakan dalam penelitian ini adalah

pendekatan kualitatif yaitu penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya

perilaku, presepsi, motivasi, tindakan, dan lain-lain. Secara holistrik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khususnya yang alamiah dengan memanfaatkan berbagai metode

alamiah (Moleong, 2009:6).

Jenis penelitian yang dilakukan penulis adalah penelitian lapangan

2. Sumber Data a. Data primer

Data primer merupakan data yang sangat diperlukan dalam melakukan penelitian atau istilah lain data yang utama (Hikmat,

2011:73). Data primer dalam penelitian ini diperoleh melalui observasi dan wawancara kepada pihak BSM Kantor Cabang Ungaran yang memahami langsung tentang produk investasi.

b. Data sekunder

Data sekunder merupakan data yang diperoleh dari kepustakaan.

Data sekunder juga diperlukan dalam penelitian, tetapi berperan sebagai data pendukung yang fungsinya menguatkan data primer (Hikmat, 2011:72). Dalam penelitian ini adalah berupa dokumen-dokumen dan

informasi lain yang tertulis dan berkaitan dengan produk pembiayaan bertujuan investasi yang didapat dari Bank Syariah Mandiri Kantor

Cabang Ungaran.

3. Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan

penulis adalah : a. Observasi

Metode observasi adalah kegiatan mengamati dan mencermati serta melakukan pencatatan data atau informasi yang sesuai dengan konteks penelitian (Hikmat, 2011:73). Dalam hal ini, serangkaian

investasi berbasis emas yang dicatat secara sistematis, sesuai dengan tujuan penulisan.

b. Wawancara (interview)

Wawancara adalalah percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interview) yang memberikan jawaban atas pertanyaan itu (Moleong,

2009:186).

Dalam hal ini wawancara yang penulis lakukan adalah dengan

karyawan Bank Syariah Mandiri Kantor Cabang Ungaran khususnya yang menangani produk investasi. Metode ini digunakan untuk melengkapi data-data yang telah diperoleh dari metode observasi.

c. Dokumentasi

Merupakan metode pengumpulan sejumlah besar fakta dan data

tersimpan dalam bahan yang berbentuk dokumentasi. Sebagian besar data berbentuk surat, catatan harian, arsip foto, hasil rapat, cenderamata, jurnal kegiatan, dan sebagainya (Sujarweni, 2014:33).

4. Teknik Analisis Data

Setelah data terkumpul kemudian dilakukan analisis data dengan

menggunakan metode deskriptif analisis yaitu setelah data yang terkumpul telah dihitung, dan telah diikhtisarkan dalam penyajian data, selanjutnya adalah menganalisa data dari hasil yang telah diperoleh dari sumbernya.

deskriptif analisis, yakni suatu metode penelitian yang bertujuan untuk memberikan gambaran umum tentang subyek penelitian berdasarkan data

dan variabel yang diperoleh dari kelompok subyek yang diteliti. Data-data yang diperoleh kemudian penulis analisis untuk mengetahui bagaimana

Investasi berbasis emas pada BSM Kantor Cabang Ungaran. E. Penegasan Istilah

Agar tidak terjadi perbedaan pengertian dan penafsiran dalam

penulisan, maka penulis menjelaskan arti kata-kata dan memberikan penegasan istilah yang terdapat dalam tugas akhir ini.

1. Investasi

Investasi disebut sebagai penempatan sejumlah kekayaan untuk mendapatkan keuntungan di masa yang akan datang, dengan penanaman

modal saat ini unuk diperoleh manfaatnya di masa depan ( Huda, 2008:7-8). 2. Emas

Emas merupakan logam mulia yang harganya mahal, warnanya kuning, dan biasa dibuat perhiasan (cincin, gelang, dan sebagainya) Kamus Besar Bahasa Indonesia (KBBI) (Poerwadarminta, 2006:295).

3. Murabahah

Dalam perbankan syariah, murabahah merupakan akad jual beli

pembiayaan oleh bank melalui transaksi jual beli dengan nasabah dengan cara cicilan (Yudiana 2014: 16-17).

F. Sistematika Penulisan

Untuk mempermudah penelitian ini akan disusun dalam lima bab dengan tahapan sebagai berikut:

BAB I Pendahuluan, Dalam bab ini akan diuraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat, metode penelitian, penegasan

istilah, serta sistematika penulisan.

BAB II Landasan Teori, dalam bab ini akan menguraikan tentang

telaah pustaka, teori investasi, teori emas dan akad murabahah yang digunakan dalam investasi emas.

BAB III Gambaran Umum Bank Syariah Mandiri, dalam bab ini akan

meliputi sejarah singkat berdirinya Bank Syariah Mandiri, Lokasi Bank Syariah Mandiri, visi, misi, tagline dan nilai-nilai perusahaan, penjabatan

tugas dan wewenang, dan produk-produk Bank Syariah Mandiri.

BAB IV Pembahasan, dalam bab ini akan di bahas produk-produk pembiayaan bertujuan investasi, alternatif investasi, dan aplikasi investasi

pada Bank Syariah Mandiri.

BAB V Penutup, dalam bab ini akan diuraikan mengenai kesimpulan

10 A. Telaah Pustaka

Penelitian dilakukan oleh Sholeh (2014) di Universitas Negeri Surabaya. Menyimpulkan bahwa investasi emas memiliki keuntungan lebih menarik, baik dilihat dari tingkat harga maupun dari hasil yang diperoleh dari

investasi tersebut. Dilihat dari segi resikonya investasi emas juga memiliki resiko yang lebih rendah dibandingkan dengan investasi pada instrumen lain.

Hal ini dapat mencegah kerugian yang dialami investor. Disamping itu investasi emas memberikan hasil yang lebih menguntungkan dan lebih aman.

Penelitian Ulirrahmi (2012) di Universitas Muhammadiyah Surakarta.

Menyimpulkan bahwa investasi emas diperbolehkan dalam Islam sebagai wujud pengejawentahan manusia, perintah Allah SWT kepada manusia

sebagai khalifah untuk memakmurkan bumi. Syarat-syarat dalam berinvestasi emas sesuai dengan hukum islam adalah penetapan niat dan tujuan ketika berinvestasi, jangka waktu investasi harus jelas agar perputuran roda ekonomi

tidak terhambat dan transaksi yang dilakukan tidak berbasis riba. Investasi dalam perbankan syariah diperbolehkan dalam islam karena akadnya jelas

yaitu murabahah, akad wakalah, dan akad rahn. Syarat-syarat dalam ketiga akad tersebut juga telah dipenuhi oleh Bank Syariah maupun Pegadaian.

Penelitian juga dilakukan oleh Elviana (2015) di IAIN Walisongo.

Kantor Cabang Ungaran terdiri dari beberapa tahapan mulai dari syarat pengajuan, penulaian agunan, pemutusan pembiyaaan, pelaksanaan akad dan

pencairan pembiayaan. Dalam proses pembiayaan cicil emas berpedoman pada Fatwa No. 77/DSN-MUI/V/2010 tentang Jual Beli Emas secara tidak

tunai. Akad yang digunakan menggunakan akad murabahah (jual beli) dimana bank sebagai pihak penjual yang menalangi pembelian emas terlebih dahulu dan nasabah sebagai pembeli, membayar dengan cara menyicil selama

kurun waktu 2-5 tahun. BSM berpedoman pada DSN MUI No: 04/DSN-MUI/IV/2000 tentang murabahah.

Penelitian yang dilakukan oleh Rosyidah (2014) di IAIN Mataram. Menyimpulkan bahwa baik secara farsial maupun secara simultan, resiko investasi dan atribut produk islami berpengaruh secara tidak signifikan

terhadap minat masyarakat dalam berinvestasi emas di pegadaian syariah. Hal ini dapat terjadi disebabkan oleh banyak faktor kemungkinan diantaranya

banyak faktor yang lebih dominan yang akan mempengaruhi minat masyarakat dalam berinvestasi emas seperti faktor peluang keuntungan yang dipertimbangkan pada saat membeli dan menjual emas. Sedangkan faktor

label syariah yang bebas riba, gharar, dan keterkaitan ideologi atau agama adalah bagian dari faktor yang mempengaruhi minat untuk berinvestasi emas

di pegadaian syariah walaupun tidak menjadi faktor yang dominan.

Penelitian yang dilakukan oleh Anita (2015) di IAIN Sultan Maulana Hasanuddin Banten. Menyimpulkan bahwa perbandingan return logam mulia

Kovarian dengan tingkat signifikan 5% tidak menunjukkan perbedaan yang berarti. Untuk penelitian berikutnya dapat menambah jangka waktu penelitian

dan memasukkan variabel makro lainnya yang diduga turut mempengaruhi harga logam mulia emas dan juga harga saham.

Tabel 2.1

Tabel Perbedaan dengan Penelitian Terdahulu

Berdasarkan pemaparan tabel perbedaan penelitian diatas, maka dapat diketahui bahwa penelitian ini berbeda dengan penelitan-penelitian

sebelumnya. Perbedaan itu terletak pada objek penelitian yang akan dilakukan pada Bank Syariah Mandiri Kantor Cabang Ungaran di mana

selama ini belum pernah ada yang mencoba untuk mengangkat tema investasi berbasis emas dengan objek penelitian Bank tersebut. Selain itu isi dalam melakukan penelitian tentang investasi berbasis emas pada Bank

Syariah Mandiri Kantor Cabang Ungaran, berbeda dengan penelitian-penelitian diatas. Dari perbedaan-perbedaan yang ada maka dapat

disimpulkan bahwa penelitian tentang investasi emas pada Bank Syariah Mandiri Kantor Cabang Ungaran dengan mengambil judul “Investasi Berbasis Emas Pada Produk BSM Cicil Emas Di Bank Syariah Mandiri Kantor Cabang Ungaran” ini berbeda dan belum pernah ada

yang melakukannya.

B. Landasan Teori 1. Investasi

Investasi berasal dari bahasa Latin, yaitu invertire (memakai), Investasi

dalam bahasa Inggris, disebut dengan inverstment (Salim 2014:31). Investasi juga disebut sebagai penempatan sejumlah kekayaan untuk

perusahaan atau proyek untuk tujuan memperoleh keuntungan. Kamus Umum Bahasa Indonesia (KBBI) (Poerwadarminta, 2006:441).

Di dalam buku hukum investasi di indonesia, terdapat konsep teoritis mengenai investasi, yaitu aktivitas yang berkaitan dengan usaha penarikan

sumber-sumber (dana yang dipakai untuk mengadakan barang modal pada saat sekarang, dan dengan barang modal akan dihasilkan aliran produk baru dimasa yang akan datang (Salim, 2014:31).

Dari devinisi tersebut investasi dikontruksikan sebagai sebuah kegiatan untuk:

1. Penarikan sumber dana yang digunakan untuk pembelian barang modal, dan

2. Barang modal itu akan dihasilkan produk baru.

Investasi dapat menambah penghasilan seseorang namun disamping itu juga adanya resiko keuangan, bilamana investasi tersebut gagal. Kegagalan

investasi disebabkan oleh banyak hal diantaranya karena faktor keamanan baik dari bencana alam, atau faktor manusia dan lain-lain (Nafik, 2009:67-68).

Jika berbicara tentang investasi syariah, ada hal lain yang turut berperan dalam investasi. Investasi syariah tidak melulu membicarakan persoalan

duniawi sebagaimana yang dikemukakan para ekonomi sekuler. Ada unsur lain yang sangat menentukan berhasil tidaknya suatu investasi di masa depan, yaitu ketentuan dan kehendak Allah. Islam memadukan antara

Islam mengajarkan bahwa semua perbuatan manusia yang bersifat vertikal (hubungan manusia dengan Allah) maupun hofizontal (hubungan

manusia dengan manusia) merupakan investasi yang akan dinikmati di dunia dan akhirat. Karena perbuatan manusia dipandang sebagai investasi

maka hasilnya akan ada yang beruntung dan ada pula yang merugi. Itulah yang disebut risiko. Islam memerintahkan umatnya untuk meraih kesuksesan dan berupaya meningkatkan hasil investasi (Nafik, 2009:69).

a. Landasan Hukum Investasi

Investasi merupakan salah satu ajaran dari konsep Islam. Hal

tersebut dapat dibuktikan bahwa konsep investasi selain sebagai pengetahuan juga bernuansa spiritual karena menggunakan norma syariah, sekaligus merupakan hakikat dari sebuah ilmu dan amal, oleh karenanya

investasi sangat dianjurkan bagi setiap muslim. Hal tersebut dijelaskan dalam Al-Qur’an surah Al-Hasyr ayat 18 sebagai berikut:

Konsep investasi dalam ajaran Islam yang diwujudkan dalam bentuk nonfinansial yang berimplikasi terhadap kehidupan ekonomi yang

kuat juga tertuang dalam Al-Qur’an surat an-Nisa ayat 9 sebagai berikut:

Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan di belakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu, hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar (Huda, 2008: 18-21).

b. Jenis-jenis Investasi

Pada dasarnya investasi dapat digolongkan berdasarkan aset,

pengaruh, sumber pembiayaan, dan berdasarkan bentuknya. Keempat hal tersebut dapat diuraikan seperti berikut ini (Salim, 2014: 36-38). 1) Investasi berdasarkan asetnya, merupakan penggolongan investasi dari

aspek modal atau kekayaannya. Investasi berdasarkan asetnya dibagi menjadi dua jenis, yaitu:

b) Financial assets merupakan dokumen (surat-surat) klaim tidak langsung pemegangnya terhadap aktivitas rill pihak yang

menerbitkan sekuritas tersebut.

2) Investasi berdasarkan pengaruhnya merupakan investasi yang

didasarkan pada faktor-faktor yang mempengaruhi atau tidak berpengaruh dalam kegiatan investasi. Investasi berdasarkan pengaruhnya dibagi dua macam, yaitu:

a) Investasi autonomus (berdiri sendiri) merupakan investasi yang tidak dipengaruhi tingkat pendapatan, bersifat spekulatif. Misalnya,

pembelian surat-surat berharga.

b) Investasi induced (memengaruhi) merupakan Investasi yang dipengaruhi kenaikan permintaan akan barang dan jasa serta tingkat

pendapatan. Misalnya, penghasilan yang didapat selain dari bekerja, seperti bunga dan sebagainya.

3) Investasi berdasarkan pembiayaannya (Undang-Undang Nomor 1 Tahun 1967 tentang Penanaman Modal Asing, Undang-Undang Nomor 11 Tahun 1968 tentang Penanaman Modal Asing Dalam

Negeri). Merupakan investasi yang didasarkan pada asal-usul investasi itu diperoleh.

a) Investasi portofolio; dan b) Investasi langsung.

Investasi portofolio dilakukan melalui pasar modal dengan instrumen surat berharga, seperti saham dan obligasi. Investasi

langsung merupakan bentuk investasi dengan jalan membangun, membeli total atau mengakuisisi perusahaan.

c. Prinsip-prinsip Umum Investasi Syariah Prinsip-prinsip investasi diantaranya adalah:

1) Transaksi dilakukan atas harta yang memberikan nilai manfaat dan

menghindari setiap transaksi yang zalim. Setiap transaksi yang memberikan manfaat akan dilakukan bagi hasil.

2) Uang sebagai alat pertukaran bukan komoditas perdagangan dimana

fungsinya adalah sebagai alat pertukaran nilai yang menggambarkan daya beli suatu barang atau harta. Sedangkan manfaat atau keuntungan

yang ditimbulkannya berdasarkan atas pemakaian barang atau harta yang dibeli dengan uang tersebut.

3) Setiap transaksi harus transparan, tidak menimbulkan kerugian atau

unsur penipuan di salah satu pihak baik secara sengaja maupun tidak sengaja.

5) Dalam Islam setiap transaksi yang mangharapkan hasil harus bersedia menanggung risiko.

6) Manajemen yang diterapkan adalah manajemen islami yang tidak mengandung unsur spekulatif dan menghormati hak asasi manusia

serta menjaga lestarinya lingkungan hidup.

Islam sebagai aturan hidup yang mengatur sisi kehidupan umat manusia, menawarkan berbagai cara untuk menjalani kehidupan yang

sesuai dengan norma dan aturan Allah SWT. Dalam berinvestasi Allah SWT dan Rasul-Nya memberikan petunjuk dan rambu-rambu pokok

yang harus diikuti oleh setiap umat muslim, adalah sebagai berikut: a) Terbebas dari Unsur Riba

Riba secara etimologi berari tumbuh dan bertambah, dan

dalam termonologi syariah para ulama memberikan definisi, Menurut Imam Badrudin Ai Aini dalam kitabnya Umdatu al-Qari,

Riba adalah penambahan atas harta pokok tanpa adanya transaksi bisnis rill.

b) Terhindar dari unsur gharar

Gharar secara etimologi bermakna kekhawatiran atau risiko, berarti juga menghadapi suatu kecelakaan, kerugian, atau

kebinasaan. Gharar juga dikatakan sebagai sesuatu yang bersifat tidak pasti (uncertainly). Jual beli gharar berati sebuah jual beli yang mengandung unsur ketidakpastian antara dua pihak yang

c) Terhindar dari unsur judi (maysir)

Maysir secara etimologi bermakna mudah. Maysir

merupakan bentuk objek yang diartikan sebagai tempat untuk memudahkan sesuatu. Dikatakan memudahkan sesuatu karena

seseorang yang seharusnya menempuh jalan yang susah payah akan tetapi mencari jalan pintas dengan harapan dapat mencapai apa yang dikehendaki, walaupun jalan pintas tersebut

bertentangann dengan nilai serta aturan syariah. d) Terhindar dari unsur haram

Sesuatu yang haram merupakan segala sesuatu yang dilarang oleh Allah SWT dan Rasul-nya SAW dalam al-quran dan hadis-Nya. Kata haram secara etimologi berari melarang. Sesuatu

yang haram berarti yang dilarang untuk melakukannya. Dalam kaidah usul fiqh haram disefinisikan sebagai sesuatu yang

disediakan hukuman (iqab) bagi yang melakukan dan disediakan pahala bagi yang meninggalkan karena diniatkan untuk menjalankan syariat-Nya.

e) Terhindar dari unsur syubhat

Kata syubhat berarti mirip, serupa, semisal dan bercampur.

Dalam terminologi syariah diartikan sebagai: “sesuatu perkara

yang tercampur (antara halal dan haram), akan tetapi tidak diketahui secara pasti apakah ia sesuatu yang halal atau haram.

d. Tujuan Investasi

Pada dasarnya tujuan investasi adalah untuk mendapatkan

keuntungan. Dalam konteks perekonomian ada beberapa alasan mengapa seseorang melakukan invetasi (Huda, 2008: 8-9).

1) Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang.

Kebutuhan untuk mendapatkan kehidupan yang layak

merupakan keinginan setiap manusia, sehingga upaya-upaya untuk mencapai hal tersebut di masa depan selalu akan dilakukan.

2) Mengurangi tekanan inflasi

Faktor inflasi tidak pernah dapat dihindarkan dalam kehidupan ekonomi, yang dapat dilakukan adalah meminimalkan risiko akibat

adanya inflasi, dari hal itu karena variabel inflasi dapat mengoreksi seluruh pendapatan yang ada.

3) Sebagai usaha untuk menghemat pajak

Di beberapa negara belahan dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui

pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada usaha tertentu.

e. Risiko Investasi

selalu ada resiko. Ada 3 resiko dalam berinvestasi yaitu: (Marsis, 2013: 32-34).

1) Turunnya nilai investasi

Risiko yang paling ditakuti ketika berinvestasi umunya adalah

takut jika uangnya akan hilang, namun investasi tidak selalu untung pasti sesekali juga akan merasakan kerugian entah itu dalam skala yang besar, sedang atau kecil. Karena produk investasi risikonya

berbeda-beda.

2) Sulitnya produk investasi dijual

Risiko kedua yang sangat ditakuti orang ketika berinvestasi adalah apakah produk investasi yang dibelinya itu mudah untuk dijual kembali atau tidak. Beberapa orang mungkin suka berinvestasi emas

karena emas mudah untuk dijual kembali.

Contoh lain produk investasi yang tidak mudah dijual adalah

barang-barang koleksi seperi lukisan. Karena pasarya tidak selalu mudah untuk menjual lukisan, tetapi setiap terjual biasanya harganya sangat tinggi dan memberikan keuntungan untuk orang yang

menjualnya.

3) Hasil investasi yang diberikan tidak sebesar kenaikan harga barang dan

jasa.

Para investor pasti menginginkan produk yang aman dan koservatif. Tetapi konsekuensinya adalah bahwa hasil investasi yang

itu terus menerus dialami maka para investor yang menginginkan keuntungan akan mendapatkan kebangrutan.

Selain dapat menambah penghasilan seseorang, investasi juga membawa risiko keuangan jika investasi tersebut gagal. Kegagalan

investasi disebabkan oleh banyak hal, diantaranya adalah faktor keamanan (baik dari bencana alam atau diakibatkan faktor manusia), atau ketertiban hukum.

f. Manfaat dalam investasi

Manfaat investasi untuk kehidupan sehari-hari antara lain: (Lina, 2016: 58)

1) Dapat Melatih hidup hemat.

2) Kestabilan inflasi dan perlindungan kekayaan.

3) Meningkatkan nilai aset. 4) Jaminan keuangan masa depan.

5) Perencanaan keuangan dini. g. Kelebihan Investasi Emas

1) Memberikan keuntungan yang cukup tinggi dalam jangka panjang

atau di atas 10 tahun.

2) Hasil investasi dapat mengimbangi inflasi.

4) Dapat digadaikan jika memerlukan segera dan tidak ingin kehilangan yang dimiliki. Emas dapat digadaikan untuk dijadikan uang (Lina,

2016:60). 2. Emas

Emas dalam bahasa Inggris disebut “gold”. Kata ini merupakan

serapan dari bahasa Jerman Kuno, yaiu “ghel” yang berarti bersinar atau

kuning. Secara kimiawi, emas adalah unsur kimia dengan simbol Au, dari

bahasa latin “Aurum” yang artinya cahaya fajar. Emas mempunyai nomor

atom 79. Kode ISO-nya adalah XAU. Emas telah digali dan dicari untuk

dijadikan koin, perhiasan, dan benda seni lain sejak awal sejarah manusia. Emas disebut juga logam yang padat, lembut, mengilat, dan juga logam yang paling lentur diantara logam mulia lainnya. Emas murni memiliki

warna kuning cerah dan berkilau sehingga dianggap sangat menarik (Kusnandar, 2010: 20).

Emas merupakan logam mulia yang harganya mahal, warnanya kuning, dan biasa dibuat perhiasan (cincin, gelang, dan sebagainya) Kamus Besar Bahasa Indonesia (KBBI) (Poerwadarminta, 2006:295).

Emas juga disebut sebagai barang berharga yang paling diterima diseluruh dunia setelah mata uang asing dari negara-negara G-7 yaitu Amerika,

Jepang, Jerman, Inggris, Italia, Kanada, dan Perancis (Marsis, 2013: 62). a. Sejarah Emas

Sejarah emas pertama kali dimulai pada saat zaman kuno terpencil.

menjadi pusat perdagangan. Para ahli penelitian fosil telah mengamati bahwa potongan-potongan emas alam yang ditemukan di gua-gua

Spanyol digunakan oleh Manusia Paleolitik sekitar 40.000 SM. Akibatnya, tidak mengherankan bahwa sumber-sumber sejarah tidak

dapat menyetujui tanggal yang tepat mengenai emas pertama kali digunakan. Satu menyatakan bahwa penemuan emas tercatat terjadi sekitar tahun 6000 SM. Namun, dilain pihak Pada tahun 4000 SM.

Suatu budaya yang berpusat pada Eropa Timur, mulai menggunakan emas sebagai objek dari mode dekoratif dan bahan perhiasan. Pada

waktu itu, emas mungkin ditambang di pegunungan Alpen Transylvania atau yang dikenal dengan gunung Pangaion di Thrace, Bulgaria. Emas juga dikenal oleh bangsa Sumeria, Iraq selatan pada tahun 3000 SM,

dan digunakan untuk perhiasan, dekorasi, alat minum, dan lain-lain yang ditemukan pada makam raja-raja pada zaman itu.

Demikian pula di Mesir pada zaman yang kira-kira sama, logam emas telah dikenal pula. Ada jejak perhiasan canggih dan koin sejak 3000 SM di Irak dan sejauh 3100 SM, kita memiliki bukti dari rasio

nilai emas/perak dalam kode Menes, pendiri dinasti Mesir pertama.

Dalam kode ini dinyatakan bahwa “salah satu bagian dari emas adalah

sama dengan dua dan satu setengah bagian dari nilai perak”. Pada tahun 1500 SM, Mesir sudah dianggap sebagai bangsa sangat kaya karena emasnya, bahkan koin emas berukuran 11,3 gram yang dikenal sebagai

Sementara itu, bangsa Mesir menemukan cara memperpanjang umur emas dengan memasukkan emas pada suatu daun pada tahun 1200 SM.

Kala itu mereka juga sudah mencoba mencampur emas dengan logam lain untuk meningkatkan kekerasan emas dan memberikan variasi

warna. Mereka juga menemukan teknik penggunaan lilin untuk pembuatan perhiasan emas. Sekitar tahun 1091 SM, koin kecil terbuat dari emas berbentuk persegi digunakan sebagai mata uang di daerah

China.

Penggunaan emas pertama sebagai uang terjadi sekitar 700 SM,

ketika pedagang Lydian memproduksi koin pertama. Hal ini hanya terbuat dari emas 63% dan 27% nya merupakan campuran perak yang dikenal sebagai electrum. Unit standar nilai tidak diragukan lagi

membantu pedagang Lydian menjadi sukses, karena dengan waktu yg sangat kaya dari Mermnadae, raja terakhir Lydia (570 -546 SM). Pada

tahun 560 SM, koin-koin pertama terbuat dari emas murni telah digunakan di Lydia, sebuah kerajaan di Asia Minor di daerah Turki.

Pada tahun 50 SM, Roma mulai mengeluarkan koin emas yang

disebut dengan Aureus. Tulisan-tulisan dari setiap tahap sejarah manusia menceritakan penemuan dan penggunaan emas. Sejarawan

Romawi Pliny the Elder (23-79 M), misalnya, menggambarkan lokasi pertambangan emas. Kemudian baru pada tahun 600 M – 699 M kekaisaran Bizantium meresume pertambangan emas di pusat Eropa

jatuhnya Kekaisaran Romawi. Pada tahun 1700 M, emas ditemukan di Brazil yang menjadi produsen emas terbesar pada tahun 1720 M dengan

hampir dua pertiga dari produksi dunia. Pada tahun 1799 M 17-pon emas nugget ditemukan dalam Cabarrus Country, North Carolina,

kemudian didokumentasikan emas yang pertama di Amerika Serikat. Kemudian pada tahun 1803 M emas ditemukan di Meadow Creek Little Utara Carolina yang memicu penyerbuan emas pertama di Amerika

Serikat. Tahun 1848 M John Marshall menemukan serpihan emas ketika sedang membangun penggergajian untuk John Sutter di dekat

Sacramento, California yang memicu penyelesaian Gold Rush California di Amerika Serikat. Beralih ke Afrika Selatan, yaitu pada tahun 1868 M George Harrison, saat menggali batu untuk membangun

rumah, ia menemukan emas di Afrika Selatan, sejak saat itu, hampir 40% dari semua emas yang pernah ditambang.

Kemudian, pada tahun 1898 M, dua prospector menemukan emas ketika ia memancing di Klondike, Alaska, pemijahan emas pada abad terakhir. Selain itu, di Indonesia juga ditemukan tambang emas, bahkan

tambang emas terbesar terletak di Indonesia, yaitu tambang Grasberg yang terletak di Papua, Indonesia. Sejak tahun 1995, lima dari tambang

(tembaga/emas). Proyek tambang emas di Indonesia adalah proyek Martabe.

Martabe terletak di sisi barat pulau Sumatera, Kecamatan Batang Toru, Sumatera Utara. Proyek ini didirikan di bawah Kontrak Karya

generasi keenam yang ditandatangani April 1997. Aset utama G-Resources saat ini adalah tambang Martabe yang memiliki sumberdaya 6,5 juta ounces emas dan 66 juta ounces perak.

(http://www.intipsejarah.com/2014/11/sejarah-penemuan-emas.html. Diakses pada 26 Juli 2016, 09:00).

b. Kadar Emas

Tabel 2.2 Kadar/Karat Emas 25.

c. Warna Emas

Warna emas setelah dipadukan dengan logam lain diantaranya: 1) Emas Merah: Emas Murni + Tembaga

2) Emas Kuning: Emas Murni + Perak

3) Emas Putih: Emas Murni + Timah sari +Nikel + Perak Murni

4) Emas Hijau: Emas Murni + Perak Murni + Kadmium + Tembaga 5) Emas Biru: Emas Murni + Besi

6) Emas Jingga: Emas Murni +Perak Murni + Tembaga

7) Emas Coklat: Emas Murni + Paladium + Perak Murni

8) Emas Ungu: Emas Murni + Alumunium (Modul BSM Cicil Emas,

2013:25-26)

d. Jenis- Jenis investasi Emas 1) Emas Perhiasan

Investasi emas dalam bentuk perhiasan akan lebih menguntungkan bila tujuannya jangka panjang di atas 10 tahun.

Karena harga emas sudah naik berkali-kali lipat, sehingga harga jualnya tinggi.

2) Emas Batangan

Investasi emas yang terbilang baik dan aman adalah investasi emas dalam bentuk batangan (emas logam mulia). Emas

emas perhiasan. Pasalnya, ketika membeli emas batangan, tidak perlu membayar ongkos pembuatan. Jadi tidak akan mengalami

kerugian ketika menjual emas batangan. 3) Koin Emas

Koin emas ini biasa juga disebut koin emas ONH (Ongkos Naik Haji), karena koin emas ini memang diharapkan menjadi alternatif bagi mereka yang ingin memiliki tabungan untuk

mempersiapkan biaya ibadah haji. Investasi ini sama seperti investasi emas lain, karena memiliki harga emas yang mengikuti

harga mata uang asing (dolar AS), dan aman terhadap inflasi. Koin emas ONH ini dapat dibeli atau dijual kembali di cabang-cabang PT Pegadaian di seluruh Indonesia, toko emas, dan unit

pengolahan dan pemurnian logam mulia PT Aneka Tambang Tbk. Untuk ukurannya, biasanya tersedia mulai dari berat 1 gram, 5

gram, dan 10 gram (Suwandi, 2011: 129-131). e. Faktor yang Mempengaruhi Harga Emas

1) Kenaikan inflasi melebihi yang diperkirakan

Dalam kondisi tersebut emas akan banyak diburu saat kondisi ekonomi tidak menentu. Biasanya setiap negara akan

2) Terjadi kepanikan finansial

Bila terjadi kepanikan finansial seperti yang terjadi pada tahun 1998 dan 2008 lalu, maka harga emas akan melonjak naik.

Karena masyarakat akan kehilangan kepercayaan terhadap uang kertas dan lebih memilih menyimpan emas.

3) Harga minyak mengalami kenaikan

Saat harga minyak mentah dunia mengalami kenaikan, maka harga emas di pasar dunia ikut terdongkrak. Walaupun

efeknya tidak terjadi langsung, namun harga emas pasti mengikuti kenaikan minyak.

4) Naiknya permintaan emas

Naiknya permintaan emas jika tidak diimbangi dengan kenaikan pasokan emas dunia, akan membuat harga emas

cenderung naik. 5) Suku Bunga

Ketika suku bunga naik, maka investor cenderung akan

tetap menyimpan uang pada deposito dari pada menyimpan emas yang tidak menghasilkan bunga. Namun hal ini akan menimbulkan

f. Kelebihan Emas Sebagai Media Investasi 1) Aman

Uang di Bank akan hilang secara perlahan-lahan karena biaya administrasi, pajak bunga 20%, tingkat suku bunga rendah

dan jaminan terbatas. Namun pada investasi emas hal itu tidak akan terjadi. Emas juga dapat diasuransikan apabila terjadi kerusakan atau pencurian, emas tersebut bisa diganti.

2) Perlindungan

Inflasi merupakan masalah klasik yang sudah berabad-abad

yang secara pasti akan menggerogoti nilai aset kita. Berbeda dengan emas, emas tidak akan tergerus inflasi.

3) Mudah Dicairkan

Emas, dapat segera dicairkan dalam bentuk uang di toko emas, pegadaian, bahkan bank syariah (sebagai jaminan gadai).

Bebeda dengan Investasi properti, deposito, saham, obligasi, kendaraan memerlukan waktu lebih dari satu hari untuk dicairkan. Ini disebabkan pembeli dan peminatnya tebatas dan ada

kemungkinan nilainya juga menyusut oleh inflasi, pajak, dan administrasi.

4) Terjangkau Semua Kalangan

Dengan uang yang relatif sedikit, sudah bisa mulai menabung emas. Contohnya ketika memiliki uang Rp.200.000,

untuk membeli tanah seluas 1 hektar, tidak bisa dicicil dengan membeli 1x1 m2 terlebih dahulu.

5) Tahan Lama

Emas tahan akan segala kondisi cuaca, anti karat, bahkan

anti api walaupun melumer diatas suhu 1083 derajal celcius. Meski berubah bentuk melumer emas tetap bernilai, karena kemurnian dan massanya tetap.

6) Aset yang Bisa Dipegang

Emas dapat disimpan dengan baik di safe deposit box di

bank, brankas, atau tempat rahasia dalam rumah. Dan emas ini dapat digunakan sewaktu-waktu ketika sedang memerlukan kebutuhan yang mendadak dan saat krisis keuangan melanda.

7) Bebas Pajak dan Administrasi

Emas tidak dikenakan pajak pertambahan nilai (PPn)

karena emas dianggap merupakan bahan baku untuk perhiasan. Berbeda dengan properti, kendaraan, saham, karya seni dan sebagainya yang dikenakan berbagai macam pajak dan biaya

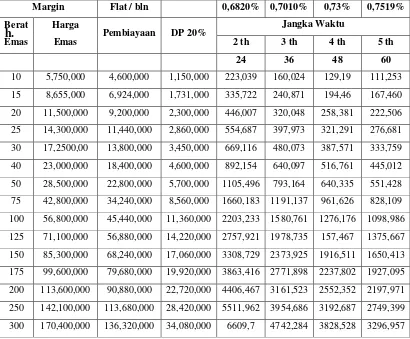

g. Harga Emas dan pembiayaan pada produk BSM Cicil Emas di BSM Ungaran

h.

Tabel 2.3 Harga Emas dan Pembiayaan BSM Cicil Emas.

3. Akad Murabahah

a. Akad

Akad merupakan perjanjian diantara dua pihak yang sudah teridentifikasikan secara detail dan jelas, dimana masing-masing pihak berkewajiban untuk memenuhinya. Jika salah satu pihak melanggar

maka akan terkena sanksi sesuai dengan kesepakatan yang sudah ditentukan dalam akad (Yudiana, 2014:9).

Margin Flat / bln 0,6820% 0,7010% 0,73% 0,7519%

20 11,500,000 9,200,000 2,300,000 446,007 320,048 258,381 222,506

25 14,300,000 11,440,000 2,860,000 554,687 397,973 321,291 276,681

30 17,2500,00 13,800,000 3,450,000 669,116 480,073 387,571 333,759

40 23,000,000 18,400,000 4,600,000 892,154 640,097 516,761 445,012

50 28,500,000 22,800,000 5,700,000 1105,496 793,164 640,335 551,428

75 42,800,000 34,240,000 8,560,000 1660,183 1191,137 961,626 828,109

100 56,800,000 45,440,000 11,360,000 2203,233 1580,761 1276,176 1098,986

125 71,100,000 56,880,000 14,220,000 2757,921 1978,735 157,467 1375,667

150 85,300,000 68,240,000 17,060,000 3308,729 2373,925 1916,511 1650,413

175 99,600,000 79,680,000 19,920,000 3863,416 2771,898 2237,802 1927,095

200 113,600,000 90,880,000 22,720,000 4406,467 3161,523 2552,352 2197,971

250 142,100,000 113,680,000 28,420,000 5511,962 3954,686 3192,687 2749,399

b. Ba’i al-Murabahah

Murabahah merupakan akad jual beli dimana menurut fatwa DSN-MUI No.04/MUI/IV/2000 penjual yang menjual suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba. Menurut ulama

fiqh murabahah adalah akad jual beli atas barang tertentu.

Dalam perbankan syariah, murabahah merupakan akad jual beli antara bank selaku penyedia barang dengan nasabah yang memesan

untuk membeli barang. Dari transaksi tersebut bank mendapatkan keuntungan jual beli yang disepakati bersama. Selain itu murabahah

juga merupakan jasa pembiayaan oleh bank melalui transaksi jual beli dengan nasabah dengan cara cicilan (Yudiana 2014: 16-17).

c. Landasan Hukum Murabahah

Allah telah menghalalkan jual beli dan mengaramkan riba (QS.

Al- Baqarah (2) : 275). 2) Al Hadis :

Dari Suaib ar-Rumi ra bahwa Rasulullah saw bersabda, “Tiga hal yang di dalam terdapat keberkahan: jual beli secara tangguh,

untuk keperluan rumah, bukan untuk dijual (Hr. Ibnu Majah) (Sudarsono, 2003:47).

d. Fatwa Dewan Syariah Nasional

Menurut Fatwa DSN MUI Nomor. 04/DSN/MUI/IV/2000 tentang Murabahah, yaitu antara lain:

1) Ketentuan umum murabahah dalam bank syariah yaitu:

a) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

b) Bank membiayai sebagian atau seluruh harta pembelian barang yang telah disepakati kualifikasinya.

c) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembeli ini harus sah dan bebas riba.

d) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang. e) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya

yang diperlukannya.

f) Nasabah membayar harga barang yang telah disepakati

tersebut pada jangka waktu tertentu yang telah disepakati. g) Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian khusus

h) Jika bank hedak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus

dilakukan setelah barang secara prinsip menjadi milik bank. 2) Ketentuan murabahah kepada nasabah, yaitu:

a) Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang atau aset kepada bank.

b) Jika bank menerima permohonan tersebut, ia harus membeli

terlebih dahulu aset tersebut kepada nasabah dan nasabah harus menerima atau membelinya sesuai dengan perjanjian yang

telah disepakati, karena secara hukum perjanjian tersebut mengikat, kemudian kedua pihak harus memenuhi kontrak jual beli.

c) Dalam jual beli bank diperbolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal

pemesanan.

d) Jika kemudian nasabah menolak membeli barang tersebut, biaya rill bank harus dibayar dari uang muka tersebut.

e) Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa

kerugiannya kepada nasabah.

(1) Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga.

(2) Jika nasabah batal membeli, uang muka menjadin milik bank maksimal sebesar kerugian yang ditanggung oleh

bank akibat pembatalan tersebut dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya. 3) Jaminan dalam murabahah yaitu:

a) Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan pesanannya.

b) Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang.

4) Utang dalam murabahah, yaitu:

a) Secara prinsip, penyelesaian utang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang

dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian ia tetap berkewajiban untuk

menyelasaikan utangnya kepada bank.

b) Jika nasabah menjual barang tersebut sebelum masa angsuran

berakhir, ia tidak wajib segera melunasi seluruh angsurannya. c) Jika penjual barang tersebut menyebabkan kerugian, nasabah

Ia tidak boleh memperlambat pembayaran angsuran atau meminta kerugian itu diperhitungkan.

d) Penundaan pembayaran dalam murabahah yaitu:

e) Nasabah yang memiliki kemampuan tidak dibenarkan

menunda penyelesaian utangnya.

f) Jika nasabah menunda-nunda pembayaran dengan sengaja, atau jika salah satu pihak tidak menunaikan kewajibannya,

penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah (Ali,

2008:246-248).

e. Rukun dan Syarat Murabahah

Rukun murabahah pada umumnya adalah, yang menurut jumhur ulama yaitu: aqidain, adalah objek jual beli, sighat, dan harga

yang disepakati. Jika keempat hal tersebut terpenuhi, maka jual beli dianggap memenuhi rukun (Afandi, 2009:90).

Sedangkan syarat murabahah menurut Antonio (2001: 102) harus memenuhi persyaratan sebagai berikut:

1) Penjual memberi tahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. 3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

f. Manfaat dan Risiko Murabahah

Transaksi murabahah memiliki beberapa manfaat, demikian juga risiko yang harus diantisipasi. Murabahah memberi banyak

manfaat kepada bank syariah. Salah satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual

kepada nasabah. Selain itu, sistem murabahah juga sangat sederhana, hal tersebut memudahkan penanganan administrasinya di bank syariah, serta menjadi akad yang lebih sering digunakan dalam pembiayaan di

bank syariah (Ridwan, 2007: 80).

Sedangkan kemungkinan risiko yang harus diantisipasi menurut

(Ridwan, 2007: 80) antara lain sebagia berikut:

1) Default atau kelalaian: nasabah sengaja tidak membayar angsuran. 2) Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang di

pasar naik setelah bank membelikan untuk nasabah, bank tidak bisa

mengubah harga jual beli tersebut.

3) Penolakan nasabah: barang yang dikirim bisa saja ditolak oleh nasabah karena berbagai sebab. Bila jadi karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Karena itu,

sebaliknya dilindungi dengan asuransi. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang

dipesan. Bila bank telah menandatangani kontrak pemberian dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian, bank mempunyai risiko untuk menjualnya kepada pihak

4) Dijual: karena murabahah berifat jual beli dengan utang, maka ketika kontrak ditandatangani, barang itu menjadi milik nasabah. Nasabah

bebas melakukan apa pun terhadap aset miliknya tersebut termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk default akan

besar.

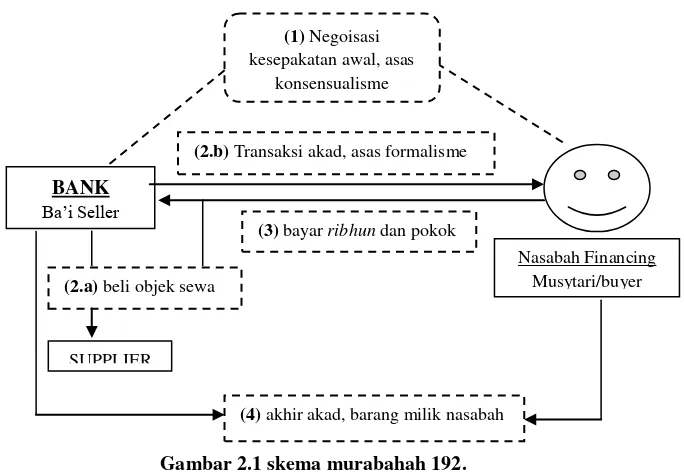

g. Skema Ba’i al-Murabahah

Gambar 2.1 skema murabahah 192.

Gambar di atas dapat dijelaskan:

1) Nasabah mengajukan pembiayaan dalam bentuk barang. Dalam tahap ini antara bank dan nasabah melakukan negoisasi dalam:

a) Teknis dan spesifikasi barang atau objek yang dibutuhkan oleh

nasabah.

b) Nominal harga barang yang dibutuhkan serta estimasi kemampuan

nasabah untuk membayar secara tanggung. c) Jangka waktu pembiayaan.

(2.b) Transaksi akad, asas formalisme

(3) bayar ribhun dan pokok

Nasabah Financing Musytari/buyer

SUPPLIER

d) Penentuan jangka waktu didasarkan pada kemampuan nasabah dalam mengangsur cicilan dari harga barang yang akan dibeli.

Serta, jangka waktu perjanjian akan berpengaruh pada mark-up price atau profit margin yang akan diambil oleh bank.

2) a) Bank membeli barang yang dibutuhkan oleh nasabah kepada supplier sesuai yang telah disepakati pada negoisasi.

b) Supplier bersama-sama dengan pihak bank mengirim barang

kepada nasabah. Setelah barang terkirim kepada nasabah, dan terdapat syarat nasabah untuk melengkapi segala persyaratan yang

tertuang dalam perjanjian formal, maka dalam aspek ini disebut telah terjadi asas formalisme.

3) Nasabah membayar keuntungan (ribhun) dan cicilan harga pokok

barang yang dibeli. Waktu pembayaran sesuai dengan kesepakatan, tetapi biasanya setiap bulan.

44

A. Sejarah Berdirinya Bank Sayariah Mandiri

Bank Syariah Mandiri hadir di indonesia sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan

moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi dimensi termasuk di

panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang

didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan

merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP), PT Bank Dagang

Negara, dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa

bank lain serta mengundang investor asing. Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank bernama Bank

tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. Sebagai pemilik mayoritas baru BSB. Sebagai tindak lanjut dari keputusan

merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk

mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagi respon atas berlakunya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking

system).

Tim pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensioanl menjadi bank syariah. Oleh karenanya, Tim pengembangan Perbankan Syariah segera

mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensoinal menjadi bank yang beroperasi berdasarkan

prinsip syariah dengan nama Akta Notaris Sutjipto, S.H, No 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah

dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/KEP.BI/1999, 25 oktober 1999. Selanjutnya, melalui Surat Keputusan

resmi mulai beroperasi sejak Senin tanggal 25 rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil, dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di Perbankan Indonesia. BSM hadir untuk bersama

membangun Indonesia menuju Indonesia yang lebih baik. Sedangkan untuk PT Bank syariah Mandiri Cabang Ungaran baru beroperasi pada tanggal 15

Februari 2007 (www.syariahmandiri.co.id.en diunduh pada tanggal 16 Juli 2016, 90:10).

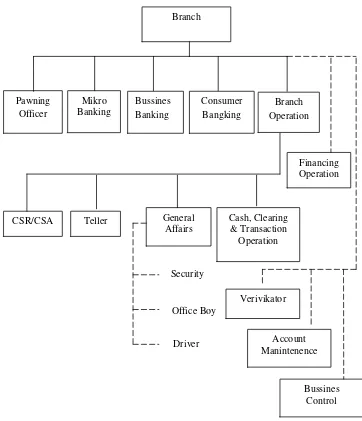

Struktur organisasi PT Bank Syariah Mandiri KC Ungaran

menggunakan bentuk organisasi garis dalam struktur organisasinya. Struktur organisasi PT Bank Syariah Mandiri KC Ungaran dapat dilihat dalam bagan

Gambar 3.1 Struktur Organisasi BSM Kantor Cabang Ungaran, 2016.

CSR/CSA Teller General

B. Lokasi Bank Syariah Mandiri Kantor Cabang Ungaran

Lokasi Bank Syariah Mandiri (BSM) Cabang Ungaran terletak di Jl.

Diponegoro 205 C-D Ungaran kabupaten semarang 50511, Indonesia yang bersebelahan dengan Ganesha Operation (GO). Lokasi Bank Syariah Mandiri

(BSM) Cabang Ungaran terletak di samping jalan raya yang strategis sehingga tempat tersebut mudah dijangkau menggunakan kendaraan apapun seperti menggunakan bus Solo-Semarang yang tersedia selama 24 jam atau

menggunakan angkutan umum yang tersedia hingga pukul 21.00 WIB. Letak Bank Syariah Mandiri (BSM) Cabang Ungaran sangat dekat dengan

Pabrik-pabrik seperti Ungaran Sari Garments dan banyak sekali yang mendirikan usaha-usaha seperti Toko Roti, Tahu Bakso dan sebagainya. Hal Tersebut tentu sangat memudahkan pihak bank dalam melakukan pemasaran. Lokasi

Bank Syariah Mandiri (BSM) Ungaran dapat dilihat dari Gambar dibawah ini.

C. Visi, Misi Tagline dan Nilai-nilai Perusahaan 1. Visi

a. Bank Syariah Terdepan

Menjadi bank syariah yang selalu unggul diantara pelaku industri

perbankan syariah di Indonesia pada segmen Consumer, Mikro, SME, Commersial, dan Corporate.

b. Bank Syariah Modern

Menjadi bank syariah dengan layanan dan teknologi mutakhir yang melampaui harapan nasabah.

2. Misi

a. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan .

b. Meningkatkan kualitas produk dan layanan berbasis teknologi yang melampaui harapan nasabah.

c. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel.

d. Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

e. Mengembangkan manajemen telenta dan lingkungan kerja yang sehat. f. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

3. Tangline Bank Syariah Mandiri Terdepan, Modern, Menetramkan

a. Terdepan adalah komitmen BSM untuk menjadi Bank Syariah yang

b. Modern adalah komitmen BSM untuk berinovasi baik dari sisi produk, pelayanan, teknologi dan sumber daya manusia profesional

sesuai dengan kebutuhan dan perkembangan perbankan syariah. c. Menetramkan adalah komitmen BSM untuk selalu memberikan rasa

aman dan nyaman dalam melakukan aktivitas perbankan sesuai prinsip syariah bagi seluruh stakeholder.

4. Nilai-nilai Perusahaan

Shared Values ETHIC & 10 Perilaku Utama yaitu:

a. Excellence : Mencapai hasil yang mendekati sempurna (Perfect Result

Oriented)

1) Prudence : Menjaga amanah dan melakukan perbaikan proses terus menerus.

2) Competence : Menigkatkan keahlian sesuai tugas yang diberikan dan dan tuntutan profesi bankir.

b. Teamwork : Mengembangkan lingkungan kerja yang saling bersinergi. 1) Trusted & Trust : Mengembangkan perilaku dapat dipercaya dan

percaya.

2) Contribution : Memberikan kontribusi positif dan optimasi.

c. Humanity : Mengembangkan kepedulian terhadap kemanusiaan dan

lingkungan.

1) Sosial & Environment Care : Memiliki kepedulian yang tulus terhadap lingkungan dan sosial.

d. Integrity : Berperilaku terpuji, bermartabat dan menjaga etika profesi. 1) Honesty : Jujur

2) Good governance : Melakukan tata kelola yang baik.

e. Custoner Focus : Mengembangkan kesadaran tentang pentingnya

nasabah dan berupaya melampaui harapan nasabah (internal dan eksternal)

1) Innovation : Mengembangkan proses, layanan, dan produk untuk

melampaui harapan nasabah.

2) Service Excellence : Memberikan layanan terbaik yang melampaui

harapan nasabah.

D. Penjabatan Tugas dan Wewenang

Berikut ini merupakan penjelasan mengenai tugas dan wewenang

setiap bagian yang terdapat pada PT Bank Syariah Mandiri KCP Ungaran : 1. Kepala KCP

a. Memastikan tercapainya target segmen bisnis pembiayaan (micro, bussines banking, consumer), pendanaan, FBI, contribution margin

dan laba bersih yang ada lokasi yang berada dalam koordinasinya.

b. Menggali potensi bisnis di lokasi yang berada dalam koordinasinya untuk meningkatkan portofolio pembiayaan, penghimpunan dana

pihak ketiga, perbaikan kualitas aktiva produk, peningkatan pendapatan non operasional.

c. Memastikan standar layanan nasabah berjalan sesuai dengan

d. Memastikan segala aktifitas operasional memenuhi ketentuan dan prudensialitas.

e. Menindaklanjuti setiap temuan audit (internal/eksternal). f. Memastikan pengendalian kualitas dan risiko operasional.

g. Mengarahkan dan mereview sasaran kinerja seluruh bawahan. h. Menjaga kualitas pembiayaan (pengendalian NPF)

i. Penandatanganan PKS dan MoU instansi, travel umroh/dealer/toko

emas/supplier emas sesuai dengan inisiator dan SK delegasi wewenang penandatanganan PKS/MoU.

2. Operation Officer

a. Memastikan terkendalinya biaya operasional Branch Office dengan efisien dan efekif.

b. Memastikan transaksi harian operasional telah sesuai dengan ketentuan dan SOP yang telah ditetapkan.

c. Memastikan terlaksananya layanan nasabah yang optimal sesuai standar layanan Branch Office.

d. Memastikan ketersediaan likuiditas yang memadai.

e. Memastikan pelaksanaan seluruh kegiatan administrasi, dokumentasi dan kearsipan sesuai dengan ketentuan yang berlaku.

f. Memastikan pemenuhan kewajiban pelaporan sesuai dengan peraturan yang berlaku (internal dan eksternal)

g. Memastikan kebenaran dan kewajaran pencatatan laporan keuangan.

i. Memastikan implementasi KYC dengan baik.

j. Memastikan implemantasi peratuaran perusahaan dan ketentuan

internal perusahaan bidang ketenagakerjaan kepada seluruh pegawai Branch Office.

3. Kepala Warung Mikro

a. Memastikan tercapainya terget bisnis, yaitu pembiayaan, pendanaan dan fee based.

b. Memastikan kualitas aktiva produktif dalam kondisi performing financing dan maintenance terhadap seluruh nasabah segmen mikro.

c. Memastikan pelaksanaan panagihan, restrukturisasi dan recovery nasabah kol 1 sampai dengan write off sesuai target yang ditetapkan. d. Melakukan quality assurance untuk memastikan kepatuhan aktivitas

operasional dan pembiayaan sesuai ketentuan yang ditetapkan. e. Memastikan terlakasananya standar layanan nasabah di outlet mikro.

f. Menjalankan secara aktif seluruh proses pembiayaan segmen mikro banking telah sesuai SLA dan ketentuan yang berlaku.

g. Memastikan kelengkapan, kerapihan, dan keamanan dari dokumentasi

sesuai dengan ketentuan yang berlaku. h. Mengoptimalkan hubungan dengan nasabah.

4. Pawning Officer

a. Memastikan pencapaian target bisnis Gadai Emas BSM yang telah ditetapkan meliputi: pembiayaan gadai dan fee based income gadai