BAB III

METODOLOGI PENELITIAN

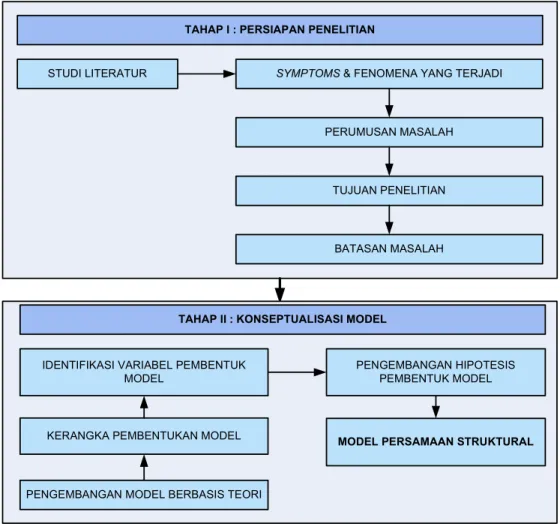

Bab ini membahas mengenai langkah-langkah yang dilakukan pada penelitian yaitu tahap yang akan ditempuh dalam rangka pencapaian tujuan. Langkah yang akan dilakukan dibagi menjadi lima tahap secara sistematis terdiri atas, tahap persiapan penelitian, konseptualisasi model, pengumpulan dan pengolahan data, analisis serta kesimpulan dan saran. Metodologi Penelitian dapat dilihat pada Gambar 3.1.

TAHAP I : PERSIAPAN PENELITIAN

STUDI LITERATUR SYMPTOMS& FENOMENA YANG TERJADI

PERUMUSAN MASALAH

BATASAN MASALAH TUJUAN PENELITIAN

TAHAP II : KONSEPTUALISASI MODEL

PENGEMBANGAN MODEL BERBASIS TEORI KERANGKA PEMBENTUKAN MODEL IDENTIFIKASI VARIABEL PEMBENTUK

MODEL

MODEL PERSAMAAN STRUKTURAL PENGEMBANGAN HIPOTESIS

PEMBENTUK MODEL

3.1Persiapan Penelitian

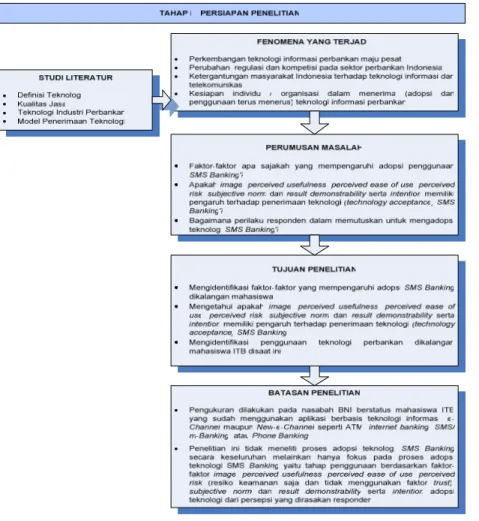

Tahap persiapan penelitian dibagi menjadi lima langkah yang berisi mengenai proses pemilihan topik penelitian yang terdiri dari tahap menganalisis fenomena yang terjadi yang didukung oleh studi literatur, perumusan masalah, tujuan penelitian dan batasan masalah. Pada Gambar 3.2 akan menunjukkan tiap tahap yang diperlukan dalam persiapan penelitian agar lebih jelas. Gambar 3.3 merupakan latar belakang dari penelitian yang dihasilkan dari pengumpulan fenomena, data, dan informasi pendukung lainnya untuk mendefinisikan masalah dan menganalisisnya serta mendefinisikan masalah. Tujuan penelitian merupakan pernyataan hasil penelitian yang ingin dicapai, dimana batasan masalah berfungsi agar tujuan penelitian dapat dipenuhi dan tetap fokus.

3.1.1 Studi Literatur

Studi literatur penting dilakukan pada tahap awal penelitian yang bertujuan untuk mengetahui teori-teori dasar dan informasi yang melandasi penelitian juga untuk menentukan topik permasalahan yang akan diteliti. Studi literatur diperoleh melalui buku-buku yang menunjang penelitian, jurnal-jurnal, dan karya penelitian terdahulu. Hasil kajian dari studi literatur dapat digunakan sebagai bahan untuk mengidentifikasi fenomena yang terjadi berkaitan dengan masalah yang diteliti sebagai bahan penyusunan state-of-the-art kemungkinan hasil pengembangan penelitian sebelumnya yang relevan serta kemungkinan pengembangan hasil penelitian tersebut.

Studi literatur digunakan pula sebagai dasar dalam menentukan variabel penelitian, konseptualisasi model dan sebagai dasar dalam melakukan analisis dan pembahasan hasil pengolahan data penelitian.

3.1.2 Analisis Fenomena/Symptom yang Terjadi

Industri perbankan saat ini merupakan salah satu industri yang terkena imbas dampak perkembangan teknologi, khususnya teknologi informasi (TI). Akibat perkembangan teknologi tersebut, pelaku dunia usaha dituntut untuk mengoptimalkan fasilitas teknologi informasi, guna memenangkan persaingan global (Teletech, 2006). Perkembangan TI pada perbankan akan menyebabkan persaingan pada perbankan sehingga akan menimbulkan penciptaan berbagai produk dan jasa keuangan yang inovatif dan kreatif (Almilia, 2006). Banyaknya produk jasa keuangan yang ditawarkan bank akan memicu peningkatan fungsi TI dan pada akhirnya menghasilkan pemenuhan kebutuhan nasabah serta mendapatkan predikat layanan prima (service excellent) kepada nasabah Anugrah (2005).

Kematangan teknologi informasi akan memiliki hubungan dengan respon strategik perusahaan dalam menghadapi globalisasi yaitu, berupa keinginan untuk melakukan penambahan investasi dalam teknologi informasi Iman (2006). Hasil

dari berbagai penelitian telah membuktikan bahwa aplikasi berbasis TI dapat memberikan keunggulan kompetitif berbasis strategi generik (Porter, 1980; Sethi & King, 1994). Vives pada tahun 2001 menyebutkan bahwa pada tingkat retail

banking, pengaruh TI terlihat pada implementasi e-banking dan peningkatan

kinerja pada pemrosesan informasi.

Produk baru perbankan berbasis teknologi informasi salah satu contohnya adalah new electronic channel (e-channel) yang memiliki fungsi menghasilkan informasi keuangan pada nasabah. New e-channel sendiri meliputi Short Message

Service (SMS) Banking, phone banking dan internet banking. jumlah total

pelanggan operator selular GSM maupun CDMA menurut Infobank pada akhir tahun 2007 sebanyak 80 juta maka potensi bank memperoleh fee based income dari fasilitas SMS/m-Banking sangat besar dibandingkan pengguna

internet-banking yang hanya 20 juta pengguna. Hasil dari penelitian yang dilakukan oleh

MRI (2006), menghasilkan kesimpulan bahwa SMS/m-banking menunjukkan penetrasi yang cukup baik di Indonesia yaitu 8% pada tahun 2005 menjadi 11% pada tahun 2006.

Cheung (2001) dalam penelitiannya terhadap sikap masyarakat Hong Kong tentang penerimaan dan pengadopsian New e-channel (internet banking) masih menunjukkan penolakan terhadap teknologi informasi tersebut. Penolakan tersebut dipicu akibat isu mengenai faktor kepercayaan (trust) terhadap penggunaan teknologi informasi baru yang belum jelas tingkat keamanannya (safety). Di sisi yang lain pelaku usaha (bank) memberikan layanan tersebut bertujuan mempermudah nasabah dalam bertransaksi.

Dari latar belakang tersebut maka diperlukan penelitian lebih lanjut mengenai penerimaan (acceptance) dan adopsi teknologi informasi new e-channel khususnya berkaitan dengan SMS Banking karena teknologi tersebut relatif masih sangat baru dan basis teknologinya memiliki kesamaan dengan internet banking. Dilakukan pengidentifikasian faktor-faktor yang mempengaruhi niat adopsi responden dalam menggunakan teknologi SMS Banking.

3.1.3 Perumusan Masalah

Courtier dan Gilpatrik (1999) merekomendasikan bank untuk mensurvei atau mengukur kebutuhan dan keinginan nasabah secara teratur sebelum membuat strategi mobile-banking karena respon dan kesiapan nasabah untuk menggunakan teknologi merupakan kunci bagi bank dalam mengambil keputusan untuk memenuhi keinginan nasabah. Cheung (2001) menyebutkan bahwa kebutuhan dan keinginan nasabah memiliki kontribusi secara langsung pada implementasi kesuksesan mobile-banking terlebih lagi apabila ekspektasi pelanggan dan kemampuan mereka mengadopsi teknologi baru secara langsung akan mempengaruhi kebutuhan mereka untuk mengadopsi teknologi (Cheung, 2001).

Berdasarkan latar belakang tersebut maka masalah yang ingin diungkapkan dalam penelitian ini mencakup apa yang mempengaruhi dan membedakan penerimaan teknologi (technology acceptance) pada pengguna SMS Banking maupun potensial pengguna bagaimana perilaku responden dalam memutuskan untuk adoption teknologi SMS Banking.

3.1.4 Tujuan Penelitian.

Adapun tujuan yang dicapai dari penelitian ini sebagai berikut:

1. Mengidentifikasi faktor-faktor yang mempengaruhi adopsi SMS Banking dikalangan mahasiswa.

2. mengetahui apakah image, perceived usefulness, perceived ease of use,

perceived risk, subjective norm dan result demonstrability serta intention

memiliki pengaruh terhadap penerimaan teknologi (technology acceptance)

SMS Banking.

3. Mengidentifikasi penggunaan teknologi perbankan mahasiswa ITB disaat ini dan dimasa yang akan datang.

3.1.5 Batasan Masalah

Permasalahan penelitian selanjutnya akan dibatasi agar pemecahan masalah yang dilakukan tidak menyimpang dari ruang lingkup sehingga penelitian tetap fokus. Maka pembatasan dari masalah adalah:

o Pengukuran dilakukan pada nasabah BNI berstatus mahasiswa ITB yang sudah menggunakan aplikasi berbasis teknologi informasi. e-Channel maupun New-e-Channel seperti ATM, internet banking, SMS/m-Banking, atau Phone Banking.

o Penelitian ini tidak meneliti proses adopsi teknologi SMS Banking secara keseluruhan melainkan hanya fokus pada proses adopsi teknologi SMS

Banking yaitu tahap penggunaan berdasarkan faktor-faktor image, perceived usefulness, perceived ease of use, perceived risk (resiko

keamanan saja dan tidak memperhitungkan faktor trust), subjective norm dan result demonstrability serta intention yang dirasakan responden.

3.2Konseptualisasi Model

Konseptualisasi model terdiri dari lima tahap yang terdiri dari pengembangan model berbasis teori, kerangka penelitian model penelitian, identifikasi varianel dan pembentukan model penelitian, pengembangan hipotesis pembentuk model dan model persamaan struktural.

3.2.1 Pengembangan Model Berbasis Teori

Imam (2006) menerangkan bahwa SEM berbasis kepada hubungan kausalitas, di mana perubahan sebuah variabel diasumsikan menghasilkan perubahan kepada variabel lainnya. Hubungan kausal dapat dinyatakan dalam berbagai bentuk dan berbagai arti, dari bentuk hubungan yang pasti sampai kepada bentuk hubungan yang tidak telalu jelas, seperti pada penelitian perilaku. Ada empat kriteria kesepakatan umum dalam membuat hubungan kausal, yaitu :

2. Anteseden temporal dari penyebab dan akibat 3. Kelangkaan variabel kausal alternatif

4. Basis teoritis untuk hubungan tersebut.

Walaupun dalam banyak hal, seluruh kriteria yang yang telah diakui untuk membangun hubungan kausalitas tidak bisa terpenuhi secara utuh, pernyataan tentang kausalitas dapat dibuat jika hubungan tersebut berdasarkan pada rasionalisasi teoritis.

Langkah ini dilakukan untuk mencari atau mengembangkan sebuah model yang mempunyai justifikasi teoritis yang kuat. Dalam pengembangan model teoritis merupakan serangkaian eksplorasi ilmiah dilakukan melalui studi literatur untuk mendapatkan justifikasi atas model teoritis yang dikembangkan. SEM tidak digunakan untuk menghasilkan sebuah model, tetapi digunakan untuk mengkonfirmasi model teoritis melalui data empirik.

Extension Technology Acceptance Model (TAM2) (Venkatesh dan Davis,

2000) akan digunakan sebagai kerangka model penelitian yang merupakan revisi model TAM (Davis, 1989) awal. TAM2 merupakan penggabungan dari Theory of

Reasoned Action (TRA) dan Theory of Planned Behavior (TPB). TAM2

menambahkan faktor job relevance dan output quality yang mempengaruhi

perceived usefulness, adapun definisi dari job relevance adalah keterkaitan sistem

yang digunakan dengan pekerjaan dan definisi output quality adalah tingkatan penilaian akan kualitas hasil setelah menggunakan sistem teknologi (Cheung, 2001).

Kedua model TAM maupun TAM2 memerlukan individu yang sadar akan perubahan, seperti halnya apa saja yang berubah dimasa yang akan datang (Davis, 2007). Gambar 3.4 dan Gambar 3.5 merupakan Model TAM dan TAM2 secara berurutan.

Gambar 3.4 Technology Acceptance Model (TAM) (Davis, 1989)

Gambar 3.5 Technology Acceptance Model Extension (TAM2) [Venkatesh dan Davis (2000) dalam Cheung (2001)]

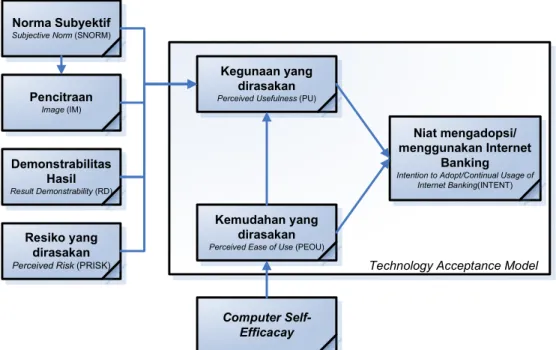

Pada Gambar 3.6 merupakan model adopsi/ penggunaan teknologi internet banking yang diajukan oleh Cheung (2001). Model tersebut merupakan penyesuaian dari model-model sebelumnya.

Norma Subyektif

Subjective Norm (SNORM)

Kegunaan yang dirasakan

Perceived Usefulness (PU) Pencitraan

Image (IM)

Niat mengadopsi/ menggunakan Internet

Banking

Intention to Adopt/Continual Usage of Internet Banking(INTENT)

Resiko yang dirasakan Perceived Risk (PRISK)

Demonstrabilitas Hasil

Result Demonstrability (RD)

Kemudahan yang dirasakan

Perceived Ease of Use (PEOU)

Technology Acceptance Model

Computer Self-Efficacay

Gambar 3.6 Model Penerimaan Teknologi Internet Banking (Cheung, 2001)

Hasil dari penelitian Cheung pada tahun 2001 menyimpulkan bahwa: Subjective norm dan computer self-efficacy memiliki dampak

signifikan terhadap perceived ease of use, namun tidak terbukti secara empiris memiliki dampak secara langsung terhadap

intention untuk mengadopsi teknologi.

Perceived usefulness memiliki dampak secara positif mempengaruhi intention untuk adopsi, sehingga mendukung hasil peneliti Venkatesh dan Davis (2000) pada model TAM2.

Perceived ease of use memiliki dampak signifikan secara tidak

langsung pada intention untuk mengadopsi ataupun menggunakan melalui perceived usefulness.

Tidak terdapat faktor yang signifikan berdampak secara langsung pada intention untuk mengadopsi teknologi.

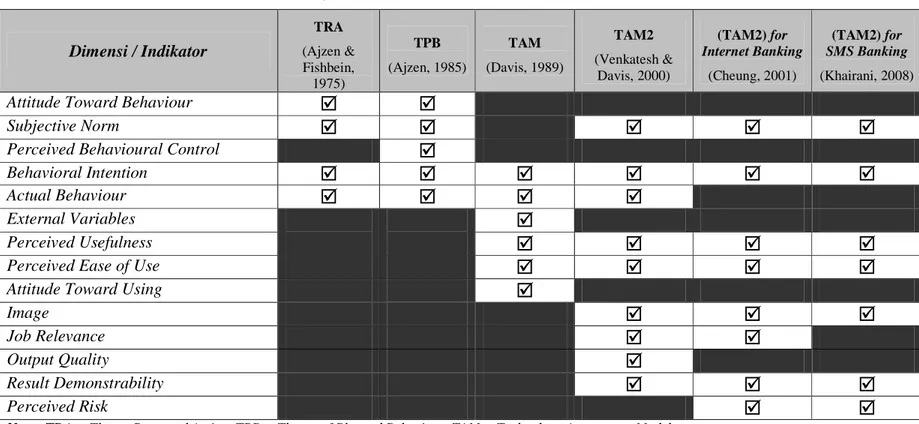

Model-model yang telah diajukan oleh para peneliti yang terdahulu di Tabel 3.1 menggambarkan cakupan masing-masing model penelitian baik TRA,

Tabel 3.1 Kajian Model Penelitian TRA, TPB, TAM dan TAM2 Dimensi / Indikator TRA (Ajzen & Fishbein, 1975) TPB (Ajzen, 1985) TAM (Davis, 1989) TAM2 (Venkatesh & Davis, 2000) (TAM2) for Internet Banking (Cheung, 2001) (TAM2) for SMS Banking (Khairani, 2008)

Attitude Toward Behaviour

Subjective Norm

Perceived Behavioural Control

Behavioral Intention

Actual Behaviour

External Variables

Perceived Usefulness

Perceived Ease of Use

Attitude Toward Using

Image

Job Relevance

Output Quality

Result Demonstrability

Perceived Risk

Note : TRA = Theory Reasoned Action, TPB = Theory of Planned Behaviour, TAM = Technology Accaptance Model,

3.2.2 Kerangka Model Penerimaan Teknologi Penelitian SMS Banking

Penelitian mengenai adopsi terhadap merupakan merupakan variabel independen tambahan dari persepsi teknologi informasi. Setiap model memiliki alternatif konseptualisasi persepsi, contohnya untuk TAM (Davis, 1989) yang memasukkan hanya dua persepsi, sedangkan TRA (Fishbein dan Ajzen, 1975) dan TPB (Ajzen, 1985) merekomendasikan secara spesifik untuk menghilangkan persepsi untuk setiap informasi sistem /teknologi.

Cheung (2001) menyebutkan bahwa sangat penting untuk menginvestigasi keterkaitan antara perceived usefulness dengan perceived ease of use dari TAM. Sedangkan untuk model TAM2 telah memenuhi sebagian dari variabel internal

perceived usefulness, yang sebagian besar merupakan konstruk dari TPB.

Sehingga Cheung (2001) menambah kan determinan teruji dari perceived ease of

use dan perceived risk sebagai antecends dari perceived usefulness pada model

TAM2 (Venketesh dan Davis, 2000).

Konseptual model penerimaan teknologi SMS Banking yang diajukan oleh peniliti dapat dilihat pada Gambar 3.6 merupakan pengembangan dari TPB (Ajzen, 1985), TAM (Davis, 1989), dan TAM2 (Venketesh dan Davis, 2000).

Memasukkan perceived risk merupakan determinan untuk konstruk perceived

usefulness SMS Banking (Cheung, 2001), sedangkan konstruk untuk job relevance

dan output quality dihilangkan dari TAM2 karena tidak relevan dengan obyek penelitian, lagi dengan perilaku penggunaan aktual juga tidak digunakan sebagai variabel dependen. Hal ini dikarenakan oleh dua alasan:

1. SMS Banking di Indonesia masih dalam fase perkenalan dimana jumlah

peggunanya masih sedikit sehingga akan sulit untuk mengukur perilaku pengguna.

2. Jalur dari intention (niat) adopsi teknologi sampai keperilaku penggunaan aktual telah banyak diteliti dalam berbagai konteks. Sehingga keterkaitan langsung antara intention (niat) perilaku pengguna aktual diharapkan bernilai positif.

3. Self efficacy yang merupakan determinan perceived ease of use tidak

digunakan karena penelitian yang dilakukan Cheung (2001) menyimpulkan faktor self efficacy tidak signifikan tidak berdampak pada

perceived ease of use dan penerimaan teknologi serta adopsi teknologi.

Kerangka model terdiri dari konstruk subjective norm, image, , result

demostrability, percieved usefulness, percieved ease of use dan intention to adopt

yang diadaptasi dari TAM2 (Venkatesh & Davis, 2000), sedangkan perceived risk diadaptasi dari model Cheung (2001). Dibawah ini adalah Gambar 3.6 yang merupakan konseptual model penelitian penerimaan teknologi SMS Banking terhadap nasabah perbankan.

Gambar 3.6 Model Penerimaan Teknologi SMS Banking yang Diajukan Peneliti.

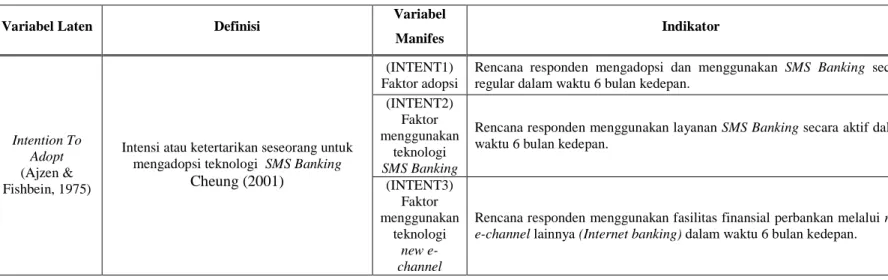

3.2.3 Identifikasi Variabel dan Pembentukan Model Penelitian

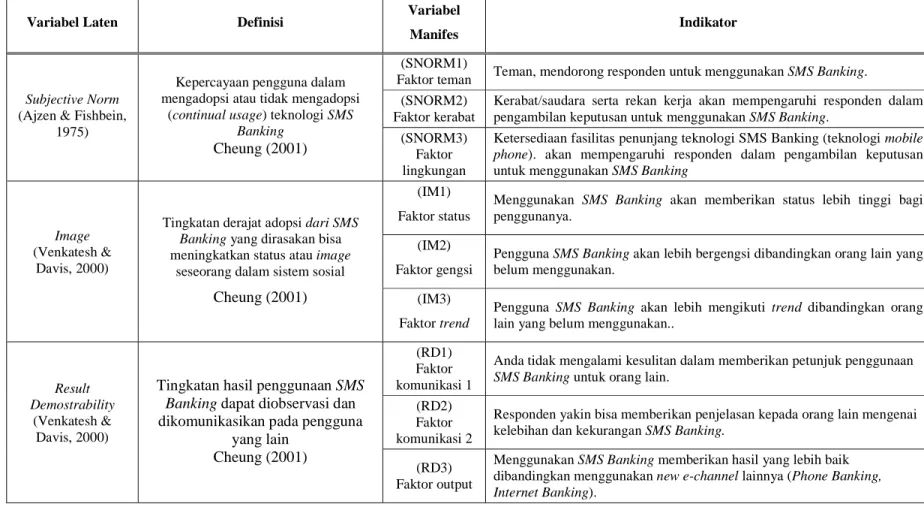

Sekaran (2003) menjelaskan bahwa model penelitian adalah sebuah model konseptual yang menggambarkan hubungan logis antara beberapa faktor penting dalam permasalahan. Dari model adopsi SMS Banking yang diajukan maka dapat dilihat pada Tabel 3.2 Spesifikasi dari variabel penelitian beserta definisinya.

Tabel 3.2 Spesifikasi Variabel Penelitian Model Adopsi Teknologi SMS Banking

Variabel Laten Definisi Variabel

Manifes Indikator

(SNORM1)

Faktor teman Teman, mendorong responden untuk menggunakan SMS Banking. (SNORM2)

Faktor kerabat

Kerabat/saudara serta rekan kerja akan mempengaruhi responden dalam pengambilan keputusan untuk menggunakan SMS Banking.

Subjective Norm

(Ajzen & Fishbein, 1975)

Kepercayaan pengguna dalam mengadopsi atau tidak mengadopsi

(continual usage) teknologi SMS

Banking

Cheung (2001) (SNORM3) Faktor lingkungan

Ketersediaan fasilitas penunjang teknologi SMS Banking (teknologi mobile

phone). akan mempengaruhi responden dalam pengambilan keputusan

untuk menggunakan SMS Banking (IM1)

Faktor status

Menggunakan SMS Banking akan memberikan status lebih tinggi bagi penggunanya.

(IM2) Faktor gengsi

Pengguna SMS Banking akan lebih bergengsi dibandingkan orang lain yang belum menggunakan.

Image

(Venkatesh & Davis, 2000)

Tingkatan derajat adopsi dari SMS

Banking yang dirasakan bisa

meningkatkan status atau image seseorang dalam sistem sosial

Cheung (2001) (IM3) Faktor trend

Pengguna SMS Banking akan lebih mengikuti trend dibandingkan orang lain yang belum menggunakan..

(RD1) Faktor komunikasi 1

Anda tidak mengalami kesulitan dalam memberikan petunjuk penggunaan

SMS Banking untuk orang lain.

(RD2) Faktor komunikasi 2

Responden yakin bisa memberikan penjelasan kepada orang lain mengenai kelebihan dan kekurangan SMS Banking.

Result Demostrability

(Venkatesh & Davis, 2000)

Tingkatan hasil penggunaan SMS

Banking dapat diobservasi dan

dikomunikasikan pada pengguna yang lain

Cheung (2001)

(RD3) Faktor output

Menggunakan SMS Banking memberikan hasil yang lebih baik dibandingkan menggunakan new e-channel lainnya (Phone Banking,

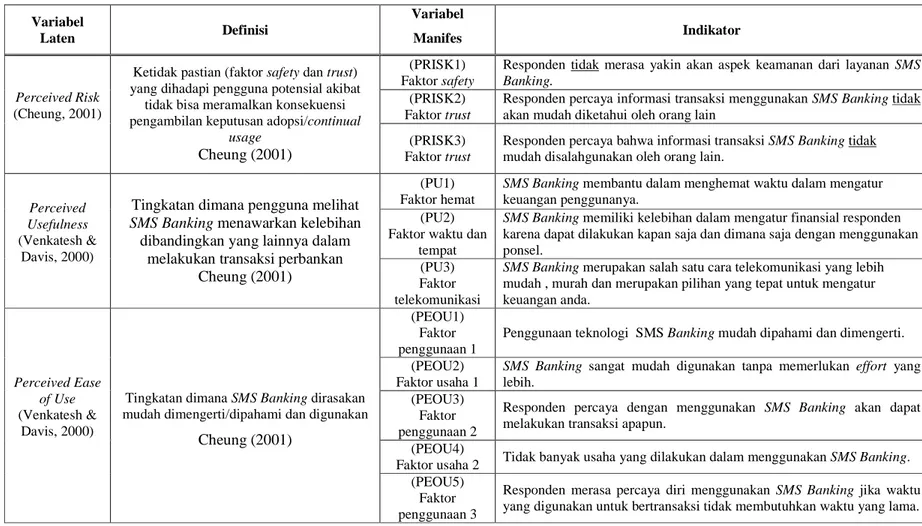

Tabel 3.2 Spesifikasi Variabel Penelitian Model Adopsi Teknologi SMS Banking (Lanjutan) Variabel Laten Definisi Variabel Manifes Indikator (PRISK1) Faktor safety

Responden tidak merasa yakin akan aspek keamanan dari layanan SMS

Banking.

(PRISK2) Faktor trust

Responden percaya informasi transaksi menggunakan SMS Banking tidak akan mudah diketahui oleh orang lain

Perceived Risk

(Cheung, 2001)

Ketidak pastian (faktor safety dan trust) yang dihadapi pengguna potensial akibat

tidak bisa meramalkan konsekuensi pengambilan keputusan adopsi/continual

usage

Cheung (2001)

(PRISK3) Faktor trust

Responden percaya bahwa informasi transaksi SMS Banking tidak mudah disalahgunakan oleh orang lain.

(PU1) Faktor hemat

SMS Banking membantu dalam menghemat waktu dalam mengatur

keuangan penggunanya. (PU2)

Faktor waktu dan tempat

SMS Banking memiliki kelebihan dalam mengatur finansial responden

karena dapat dilakukan kapan saja dan dimana saja dengan menggunakan ponsel.

Perceived Usefulness

(Venkatesh & Davis, 2000)

Tingkatan dimana pengguna melihat

SMS Banking menawarkan kelebihan

dibandingkan yang lainnya dalam melakukan transaksi perbankan

Cheung (2001) Faktor (PU3) telekomunikasi

SMS Banking merupakan salah satu cara telekomunikasi yang lebih

mudah , murah dan merupakan pilihan yang tepat untuk mengatur keuangan anda.

(PEOU1) Faktor penggunaan 1

Penggunaan teknologi SMS Banking mudah dipahami dan dimengerti. (PEOU2)

Faktor usaha 1

SMS Banking sangat mudah digunakan tanpa memerlukan effort yang

lebih. (PEOU3)

Faktor penggunaan 2

Responden percaya dengan menggunakan SMS Banking akan dapat melakukan transaksi apapun.

(PEOU4)

Faktor usaha 2 Tidak banyak usaha yang dilakukan dalam menggunakan SMS Banking.

Perceived Ease of Use

(Venkatesh & Davis, 2000)

Tingkatan dimana SMS Banking dirasakan mudah dimengerti/dipahami dan digunakan

Cheung (2001)

(PEOU5) Faktor penggunaan 3

Responden merasa percaya diri menggunakan SMS Banking jika waktu yang digunakan untuk bertransaksi tidak membutuhkan waktu yang lama.

Tabel 3.2 Spesifikasi Variabel Penelitian Model Adopsi Teknologi SMS Banking (Lanjutan)

Variabel Laten Definisi Variabel

Manifes Indikator

(INTENT1) Faktor adopsi

Rencana responden mengadopsi dan menggunakan SMS Banking secara regular dalam waktu 6 bulan kedepan.

(INTENT2) Faktor menggunakan

teknologi

SMS Banking

Rencana responden menggunakan layanan SMS Banking secara aktif dalam waktu 6 bulan kedepan.

Intention To Adopt

(Ajzen & Fishbein, 1975)

Intensi atau ketertarikan seseorang untuk mengadopsi teknologi SMS Banking

Cheung (2001) (INTENT3) Faktor menggunakan teknologi new e-channel

Rencana responden menggunakan fasilitas finansial perbankan melalui new

3.2.4 Pengembangan Hipotesis Pembentukan Model Penelitian

TAM bermula dari TRA yang terkenal karena adanya subjective norm yang mempengaruhi perilaku individu. Studi awal oleh Davis (1989) gagal untuk menunjukkan keterkaitan antara subjective norm dengan penggunaan, sehingga variabel ini secara umum tidak dimasukkan kedalam TAM. Dalam penelitian ini, teman sejawat memiliki pengaruh terhadap calon pengguna dan pengguna SMS

Banking, sehingga dapat dimasukkan kedalam model penelitian ini (Cheung,

2001). Adapun hipotesis pada penelitian ini berfungsi untuk membantu rumusan masalah karena hipotesis penelitian merupakan jawaban sementara dari masalah penelitian. Hipotesis merupakan rangkuman dari kesimpulan – kesimpulan teoritis yang diperoleh dari studi pustaka (Kasegrina, 2007).

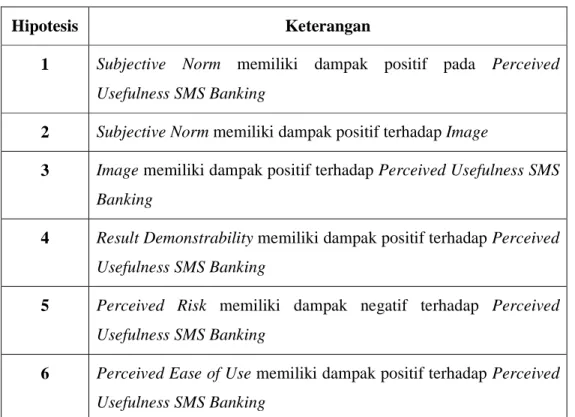

Berdasarkan konseptual model yang diajukan, maka dapat diperoleh hipotesis penelitian pada Tabel 3.3.

Tabel 3.3 Hipotesis yang Digunakan dalam Penelitian

Hipotesis Keterangan

1 Subjective Norm memiliki dampak positif pada Perceived Usefulness SMS Banking

2 Subjective Norm memiliki dampak positif terhadap Image

3 Image memiliki dampak positif terhadap Perceived Usefulness SMS Banking

4 Result Demonstrability memiliki dampak positif terhadap Perceived Usefulness SMS Banking

5 Perceived Risk memiliki dampak negatif terhadap Perceived Usefulness SMS Banking

6 Perceived Ease of Use memiliki dampak positif terhadap Perceived Usefulness SMS Banking

Tabel 3.4 Hipotesis yang Digunakan dalam Penelitian Lanjutan

Hipotesis Keterangan

7 Perceived Usefulness memiliki dampak positif terhadap Intention to Adopt / Continual Usage of SMS Banking

8 Perceived Ease of Use memiliki dampak positif terhadap Intention to Adopt / Continual Usage of SMS Banking

Maka untuk setiap hipotesisnya didapat dari pengembangan teori dan studi literatur, dibah ini merupakan penjelasan menganai setiap pengembangan hipotesis yang digunakan.

H1: Subjective norm memiliki dampak posistif secara langsung pada percieved usefulness.

TAM2 menghasilkan teori bahwa subjective norm memiliki pengaruh positif terhadap image, karena apabila salah satu anggota dari kelompok sosial mempercayai bahwa dengan penampilkan suatu perilaku (menggunakan SMS

Banking) akan mengakibatkan statusnya dalam akan meningkat. (Venkatesh dan

Davis, 2000).

Individu bisa saja memiliki percieved dalam menggunakan sistem tertentu menuju kearah perbaikan kinerja (definisi dari percieved usefulness) yang secara tidak langsung berhubungan dengan bertambahnya image. Efek identifikasi ini terdapat dalam TAM2 yang merupakan dampak subjective norm terhadap image, bersamaan dengan dampak dari image terhadap percieved usefulness (Cheung, 2001). Walaupun penelitian ini tidak terfokus terhadap pengaruh penerimaan pengguna dan pengadopsian teknologi didunia kerja, konstruk subjective norm dan image diuji dalam TAM2 bisa diaplikasikan terhadap model yang diajukan, sehingga didapat hipotesis:

H3: Image memiliki dampak positif terhadap percieved usefulness SMS Banking

Agarwal dan Prasad (1997) dalam studi kasus yang dilakukan oleh cheung pada tahun 2001 menemukan korelasi antara usage intention dan result

demonstrability. Hubungan antara result demonstrability dan percieved usefulness

juga konsisten terhadap model karakteristik pekerjaan. Perlu digarisbawahi bahwa pengetahuan merupakan dari hasil aktual aktifitas pekerjaan yang merupakan kunci psikologis menunjang motivasi kerja sehingga didapat hipotesis sebagai berikut:

H4: Result demonstrability memiliki dampak positif percieved usefulness SMS Banking

Peneliti Cheung (2001) dalam studi pustakanya dari peneliti sebelumnya yakni Bauer (1960), Webster (1969), dan Ostlund (1974) yang memperkenalkan resiko sebagai perhitungan tambahan dalam mengadopsi informasi teknologi. Menurut Cheung (2001) berdasarkan Bhimani, 1996; Cockburn & Wilson, 1996; Quelch & Klein, 1996) bahwa pembatas dalam pengadopsian electronic

commerce adalah kurangnya keamanan dan privasi Hal ini menyebabkan banyak

yang melihat e-commerce merupakan aplikasi yang beresiko, sehingga didapat hipotesis:

H5: Percieved risk memiliki dampak negatif terhadap percieved usefulness SMS Banking

Baik TAM dan TAM2 menyebutkan bahwa PEOU merupakan determinan langsung dari PU (Davis, 1989; Venkatesh dan Davis, 2000). Semakin kurang usaha seseorang untuk menggunakan sistem tersebut dan semakin sering menggunakan sistem tersebut akan meningkatkan performansi. Telah ada bukti secara empiris yang menyebutkan bahwa PEOU secara signifikan berhubungan dengan intention secara langsung dan tidak langsung melalui dampaknya pada

PU (Davis, 1989; Venkatesh, 1999; Venkatesh dan Davis, 2000). Agar konsisten dengan hasil penelitian sebelumnya maka:

H6: Percieved ease of use memiliki dampak positif terhadap percieved usefulness SMS Banking.

H7: Percieved usefulness memiliki dampak positif terhadap intention mengadopsi SMS Banking.

H8: Percieved ease of use memiliki dampak posistif terhadap intention mengadopsi SMS Banking.

3.2.5 Model Persamaan Struktural (SEM)

Model persamaaan struktural atau Structural Equation Model (SEM) adalah teknik statistik multivariat dengan dua karakteristik, yaitu estimasi terhadap hubungan depedensi yang saling berkaitan, dan mampu menggambarkan konsep yang tidak teramati (unobserved concept) dalam hubungan tersebut, serta menghitung pengukuran error dalam prosesnya (Hair, 1998). Sedangkan Ferdinand (2000), SEM adalah sekumpulan teknik-teknik statistikal yang memungkinkan pengujian sebuah rangkaian hubungan yang reltif rumit, secara simultan. Pada dasarnya, SEM adalah kombinasi analisis dengan faktor dan analisis regresi berganda (Ferdinand, 2000).

Imam (2006) menjelaskan secara umum, teknik SEM dapat dibedakan menjadi dua karakteristik utama, yaitu :

1. Estimasi hubungan saling ketergantungan ganda dari banyak variabel 2. Kemampuan untuk merepresentasi konsep yang tidak teramati

(unobserved) dalam hubungan-hubungan itu dengan melibatkan ukuran-ukuran penyimpangan (error) dalam proses estimasi.

Pemodelan penelitian menggunakan SEM dapat menjawab peranyaan penelitian yang ersifat regresif maupun dimensional, dimana dimensional adalah pengukuran dimensi-dimensi apa saja dari sebuah konsep. SEM dapat

menganalisa bagaimana hubungan antara variabel indikator (manifes) dengan variabel laten, yang dikenal sebagai persamaan pengukuran (measurement

equation), serta hubungan antara variabel laten dengan variabel laten lainnya,

yang dikenal sebagai persamaan struktural (structural equation), dimana keduanya melibatkan kekeliruan pengukuran (error) (Bachrudin dan Tobing, 2003).

3.2.5.1Pengembangan Diagram Alur

Model teoritis pada langkah sebelumnya akan digambarkan dalam diagram alur (path diagram), untuk mempermudah identifiasi hubungan-hubungan kausalitas yang ingin diuji dalam bentuk persamaan. Pemodelan SEM terbentuk oleh konstruk atau faktor, yaitu konsep-konsep dengan dasar teoritis yang cukup menjelaskan berbagai bentuk hubungan. Konstruk yang dibangun dalam diagram alur terdiri dari 2 kelompok, yaitu (Ferdinand, 2000):

− Konstruk endogen (endogeneus construct), merupakan variabel independen atau variabel sumber yang tidak diprediksi oleh variabel lain dalam model. − Konstruk eksogen (exogeneus construct), merupakan faktor-faktor yang

diprediksi oleh satu atau beberapa konstruk. Konstruk endogen dapat memprediksi satu atau beberapa konstruk lainnya, tapi konstruk eksogen hanya dapat berhubungan kausal dengan konstruk endogen.

3.2.5.2Konversi Diagram Jalur ke dalam Spesifikasi Model Pengukuran Dalam langkah ini dilakukan, konversi spesifikasi model kedalam rangakaian persamaan. Persamaan yang dibagun terdiri dari:

Persamaan struktural (structural equations) untuk menyatakan kausalitas anatar berbagai konstruk

Persamaan spesifikasi model pengukuran (measurement model) untuk variabel mana yang mengukur selama konstruk, serta menentukan

serangkaian matriks yang menunjukkan korelasi yang dihipotesakan antar konstruk atau variabel.

Semua variabel laten didalam penelitian ini merupakan konstruk eksogen, sehingga pada langkah ini dilakukan pembentukan persamaan spesifikasi model pengukuran (measurement model), serta matriks korelasi antar konstruk eksogen (variabel laten). Pembentukan persamaan spesifikasi model pengukuran merupakan usaha pelaksanaan SEM keseluruhan sehingga disebut confirmatory

factor analysis (Hair, 1998)

3.2.5.3Pemilihan Matriks Input dan Teknik Estimasi

SEM hanya menggunakan matriks Varian/Kovarian atau matriks korelasi sebagai data input keseluruhan pada estimasi yang dilakukan. Penelitian ini enggunakan matriks kovarians sebagai input karena memiliki keunggulan dalam menyajikan perbandingan yang valid pada sampel daripada matriks korelasi (Ferdinand, 2000). Menurut Dillon dan Goldstein (1984) untuk data yang memiliki unit dan skala pengukuran yang sama maka pengolahan data menggunakan matriks kovarians. Matrik kovarians merupakan data yang dibentuk berdasarkan rata-rata (mean corrected data). Data yang tidak memiliki unit dan skala pengukuran yang sama, maka data perlu distandarisasi (standardized data). Data yang distandarisasi, maka pengolahan data menggunakan matriks korelasi.

Setelah model dikembangkan dan input data dipilih, dilakukan pemilihan program komputer dan teknik estimasi yang digunakan untuk mengolah data.

3.2.5.4Identifikasi Masalah

Prinsip identifikasi masalah adalah mengenai ketidakmampuan dari model yang dikembangkan untuk menghasilkan estimasi yang unik. Problem identifikasi dapat muncul melalui gejala-gejala (Hair, 1998; Ferdinand, 2000):

− Standar error untuk satu atau beberapa koefisien adalah sangat besar, dan program tidak mampu menghasilakan matriks informasi yag seharusnya disajikan.

− Muncul angka-angka yang aneh seperti adanya variasi error yang negatif

− Munculnya korelasi yang sangat tinggi antar koefisien estimasi yang didapat (misalnya lebih dari 0.9).

Masalah terjadinya masalah identifikasi dapat diminimasi dengan memiliki dasar teori yang kuat dalam pembentukan spesifikasi pengukuran dari model penelitian (Hair, 1998).

3.2.5.5Evaluasi Model

Pada langkah ini, kesesuain model dievaluasi melalui analisa terhadap uji asumsi yang harus dipenuhi SEM, validitas, realiabilitas, dan kriteria

goodness-of-fit. Berikut ini adalah penjelasan dari masing-masing kriteria yang digunakan

untuk mengevaluasi model estimasi melalui SEM.

3.2.5.6Intrepretasi dan Modifikasi Model

Langkah terakhir adalah menginterpretasikan model dan memodifikasi model bagi model-model yang tidak memenuhi syarat pengujian yang dilakukan. Modifikasi model dilakukan dengan memberikan konstrain tambahan terhadap model sesuai dengan indeks modofikasi, namun tetap sesuai dengan landasan teori yang digunakan. Modifikasi dilakukan untuk mendapatkan model yang sesuai dengan data dan memiliki nilai estimasi statistik yang signifikan.

3.3 Pengumpulan dan Pengolahan Data

Tahap ini berisi implementasi dari tahap perancangan penelitian. Karena penelitian ini bertujuan meminta tanggapan responden, baik langsung maupun tidak langsung. Maka metode penelitian yang digunakan adalah penelitian survei dan wawancara serta studi dokumen. Suliyanto (2006) menyatakan bahwa teknik pengambilan data dalam penelitian survei menggunakan alat bantu kuesioner. Teknik pengumpulan data yang dilakukan dalam penelitian ini terdiri dari observasi, pengisian kuesioner dan pengumpulan data sekunder.

Secara garis besar tahap ini dapat dilihat pada gambar 3.2. Dari gambar tersebut tahap ini dimulai dengan penentuan teknik pengumpulan data yang terdiri dari penentuan teknik sampling, penentuan obyek sampling, identifikasi sample, penentuan jumlah sampel dan pembuatan kuisioner. Langkah berikutnya adalah data awal dikumpulkan dan kemudian diuji validitas dan reliabilitasnya. Jika tidak reliabel dan tidak valid diperlukan perbaikan kuesioner, namun jika data awal valid dan reliabel maka dapat meneruskan langkah berikutnya yakni pengumpulan data akhir dan pengolahan data menggunakan SEM.

3.3.1. Penentuan Teknik Pengumpulan Data

Untuk mendapatkan informasi yang maksimal, pada penelitian ini teknik pengambilan non probabilitias dengan cara conveniente sampling. Dimana pada teknik ini pengambilan informasi dilakukan pada tempat yang memungkinkan dan paling mudah untuk memberikan informasi yang diinginkan. Adapun yang responden harus memenuhi kriteria mahasiswa yang sedang melakukan studi di kampus Institut Teknologi Bandung. Responden dibagi menjadi dua kelompok untuk memudahkan yakni kelompok pertama terdiri dari mahasiswa yang sedang melakukan studi S1 dan kelompok kedua adalah mahasiswa yang sedang melakukan studi S2 serta S3.

Pengolahan data pada penelitian menggunakan software (Hair, 1998) menyarankan ukuran sampel yang sesuai untuk analisis data menggunakan metoda SEM antara 100-200. Dengan ukuran sampel minimum adalah sebanyak 5-10 observasi untuk setiap indikator yang digunakan dalam seluruh variabel laten (penentuan jumlah sampel 5:1).

3.3.2. Pengumpulan Data Awal

Pengumpulan data awal dilakukan dengan tujuan menguji kelayakan kuesioner yang disebar. Yang dimaksud layak disini adalah kuesioner tersebut benar-benar dapat mengukur apa yang ingin diukur, artinya responden mengerti dan memahami pertanyaan yang diberikan dalam kuesioner tersebut.

Penyebaran kuesioner dalam tahap ini sebanyak 35 buah. Jumlah ini mengacu pada jumlah data n diatas 30 dengan asumsi jumlah data tersebut telah memenuhi syarat distribusi normal, sehingga dapat melakukan pengujian reabilitas dan validitas (Hair, 1998) .

Apabila hasil pengolahan data ini tidak reliabel, maka harus dilakukan perbaikan kuesioner. Namun bila yang terjadi sebaliknya, maka data sudah layak dan dapat dilakukan pengumpulan data lanjutan.

3.3.3. Uji Validitas dan Reliabilitas

Uji validitas yang digunakan dalam penelitian ini adalah uji korelasi menggunakan koefisien korelasi dengan bantuan software SPSS. Besarnya koefisien reabilitas yang paling baik adalah 1 dan yang paling buruk memiliki nilai 0. Jawaban seorang cukup konsisten bila besar koefisien reliabilitas 0,6 sampai 0,9 (Hair, 1998).

3.3.4. Pengumpulan Data Akhir

Setelah kuesioner yang digunakan benar-benar valid dan reliabel, maka dilakukan pengumpulan data lanjutan. Jumlah kuesioner yang disebar sebaiknya melibihi jumlah minimal kuesioner yang harus disebarkan, hal ini dilakukan untuk mengantisipasi kuesioner yang tidak dapat digunakan untuk pengolahan data selanjutnya.

3.3.5. Pengolahan Data Menggunakan LISREL

Pengolahan data yang digunakan dalam penelitian ini menggunakan alat bantu software, dimana tahapannya sebagai berikut:

1. Mempersiapkan data mentah

Data yang diperoleh dari jawaban responden terhadap kuesioner penelitian disusun dalam matriks data mentah dengan format m x n, dimana m menyatakan jumlah responden dan n mnyatakan jumlah pertanyaan. 2. Melakukan analisis data statistik

Analisis data statistik meliputi analisis validitas konstruk dan rebilitas konstruk dari variabel penelitian dengan menggunakan program LISREL 3. Melakukan analisis model struktural

Analisis model struktural menggunakan program LISREL

3.4 Analisis dan Pembahasan

Setelah pengolahan data dilakukan selanjutnya dilakukan analisis untuk memahami dan menjelaskan hasil pengolahan secara statistik. Untuk lebih jelasnya mengenai tahapan ke-lima pada penelitian ini dapat dilihat pada Gambar 3.7.

Gambar 3.7 Tahap Analisis dan Pembahasan Dalam penelitian ini, analisis dilakukan berkaitan dengan:

1. Analisis deskriptif 2. Analisis model konstruk 3. Analisis model struktural

Tahap ini adalah merupakan tahap pembahasan dari pengolahan serta berisi interpretasi dari hasil numerik pengolahan data. Pada tahap ini diharapkan mendapat berbagai temuan dan implikasi dari penelitian dapat terungkap.

Variabel yang diteliti akan dianalisis satu persatu untuk mendapatkan jawaban dari tujuan penelitian yang ingin dicapai. Dimana analisis tersebut dilakukan

sesuai dengan tujuan penelitian agar menghasilkan suatu kesimpulan sebagai dari penelitian.

Variabel yang diteliti pada penelitian ini akan dianalisis satu per satu guna menjawab tujuan penelitian. Analisis dilakukan terhadap output LISREL 8.3, yaitu:

1. Analisis terhadap asumsí-asumsi yang harus dipenuhi dalam teknik statistik multivariate dengan SEM.

2. Analisis terhadap reliabilitas dari variabel manifes yang mempergunakan metode koefisien korelasi Pearson Product Moment

3. Analisis reliabilitas dilakukan agar memastikan bahwa variabel yang dijadikan alat ukur benar-benar handal (reliable). Uji reliabilitas ini menggunakan metode Alpha Cronbach yang didapat melalui bantuan program software SPSS 11.0.

3.4 Kesimpulan dan Saran

Kesimpulan berdasarkan hasil dari tahapan penelitian yang telah dilakukan sebelumnya yang merupakan jawaban dari permasalahan serta perwujudan dari tujuan yang dicapai dari penelitian.

Saran berguna untuk pengembangan dan perbaikan selanjutnya serta ditujukan pada pihak yang terkait agar dapat dijadikan sebagai bahan perbaikan dimasa yang akan datang.

![Gambar 3.5 Technology Acceptance Model Extension (TAM2) [Venkatesh dan Davis (2000) dalam Cheung (2001)]](https://thumb-ap.123doks.com/thumbv2/123dok/2106598.2153113/10.918.201.806.476.832/gambar-technology-acceptance-model-extension-venkatesh-davis-cheung.webp)