Forum Keuangan dan Bisnis V, Th. 2016 294

PENGARUH

CORPORATE GOVERNANCE

, UKURAN PERUSAHAAN DAN

RETURN ON ASSET

TERHADAP

TAX AVOIDANCE

Waseso Segoro 1), Tari Aprilia 2)

1)Fakultas Ekonomi Universitas Gunadarma 2)Fakultas Ekonomi Universitas Gunadarma

Abstract

Tax avoidance is one of the reasons tax revenue always less than the target itself. Based on statement launched by Ministry of Finance, manufacturing sector is a sector that did not pay the tax optimaly, whereas manufacturing sector had the most listing companies among the other sectors listed in Indonesia Stock Exchange (IDX). This study aimed to examine the effect of corporate governance proxied by proportion of independent commissioners and audit quality, also size of the company and ROA to tax avoidance. Tax avoidance is measured by Effective Tax Rate (ETR). This study used purposive sampling method to sort 150 manufacturing companies listed in IDX for the period of 2013-2015, and obtained 47 observations. Data were analyzed using multiple linear regression. The results of this study indicate that quality of auditing and return on asset had significant effect to tax avoidance, whereas proportion of independent commissioners and size of the company had no significant effect to tax avoidance.

Keywords: Tax Avoidance, ETR, proprortion of independent commissioners, quality of auditing, size of the company, return on asset

1. PENDAHULUAN

Seperti yang dilansir oleh Kementrian Keuangan Republik Indonesia, penerimaan negara melalui pajak mendapatkan porsi sebesar lebih dari 75% dari total pendapatan negara dalam kurun waktu 2013-2015. Penerimaan pajak ini meliputi pajak dalam negeri (PPh, PPN, PBB, Cukai, BPHTB dan pajak lainnya) dan pajak internasional. Besarnya porsi penerimaan sektor pajak terhadap pendapatan negara membuat negara berupaya untuk mengoptimalkan penerimaan pajaknya dari berbagai sektor, tetapi terdapat dua sektor yang tidak optimal dalam menyetorkan pajaknya yaitu sektor manufaktur dan pertambangan. (www.kemenkeu.go.id).

Sektor manufaktur merupakan sektor yang memiliki jumlah perusahaan terbanyak dibandingkan dengan sektor-sektor lain yang terdaftar di Bursa Efek Indonesia, sehingga berdampak terhadap penerimaan pajak. Tidak optimalnya pembayaran pajak dari sektor tersebut mungkin bisa diakibatkan karena faktor perekonomian yang akhir-akhir ini memang sedang mengalami penururan atau mungkin karena dilakukannya penghindaran pajak oleh perusahaan-perusahaan dalam sektor tersebut.

Fenomena penghindaran pajak sering terjadi seiring dengan penerimaan pajak yang selalu tidak sesuai dengan target yang sudah diharapkan lewat RAPBN, seperti yang tertera dalam grafik berikut ini:

Forum Keuangan dan Bisnis V, Th. 2016 295 Gambar 1 Target dan Realisasi Pajak Tahun 2013-2015

Sumber: diolah dari berbagai macam sumber

Pembentukan corporate governance dapat mengawasi kinerja pengelola perusahaan yang salah satunya menyankut perpajakan perusahaan. Karakteristik corporate governance sebuah perusahaan tentu saja menentukan bagaimana perusahaan tersebut menerapkan manajemen pajak (Bernad, 2011).

Dewan komisaris independen dalam perusahaan adalah dewan komisaris yang berasal dari luar emiten dan tidak terikat. Komisaris berperan sebagai pengawas direksi dalam mengambil keputusan, Status dewan komisaris independen yang tidak terikat bisa bersifat lebih netral karena tidak mementingkan kepentingan pemegang saham, sehingga aktivitas penghindaran pajak bisa dihindari.

Dilihat dari pentingnya informasi keuangan, perusahaan berlomba-lomba menggunakan jasa audit yang berafiliasi dengan The Big Four. Auditor yang berafiliasi dengan The Big Four cenderung tidak melakukan kecurangan dan lebih professional. Hal ini membantu perusahaan untuk meyajikan laporan keuangan yang transparan, sesuai dengan prinsip dari GCG.

Besarnya skala suatu perusahaan mempengaruhi kompleksitas transaksinya. Menurut Darmawan & Sukartha (2014), Perusahaan yang termasuk dalam skala perusahaan akan mempunyai sumber daya yang berlimpah yang dapat digunakan untuk tujuan-tujuan tertentu. Berdasarkan teori agensi, sumber daya yang dimiliki oleh perusahaan dapat digunakan oleh agent untuk memaksimalkan kompensasi kinerja agent, yaitu dengan cara menekan beban pajak perusahaan untuk memaksimalkan kinerja perusahaan. Menurut Darmawan & Sukartha (2014), koefisien regresi yang bernilai positif menunjukkan bahwa makin besar perusahaan, makin besar sumber daya yang dimiliki oleh perusahaan tersebut untuk mengelola beban pajaknya.

ROA menjadi salah satu ukuran dari profitabilitas perusahaan. Profitabilitas biasanya digunakan untuk melihat keefektifan suatu perusahaan. Perusahaan yang beroperasi dengan efisiensi tinggi akan mendapatkan tax subsidy berupa tarif pajak efektif lebih rendah dibandingkan dengan perusahaan yang beroperasi dengan efisiensi rendah. (Melinda & Cahyowati, 2013).

Variabel yang digunakan dalam penelitian ini adalah struktur Good Corporate Governance yang diproksikan oleh persentase dewan komisaris dan kualitas audit, ukuran perusahaan dan Return

On Asset (ROA). Oleh karena itu, judul penelitian ini adalah “Pengaruh Corporate Governance,

Ukuran Perusahaan, dan Return On Asset (ROA) Terhadap Tax Avoidance”. Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah struktur Corporate Governance yang diproksikan oleh proporsi dewan komisaris independen berpengaruh terhadap tax avoidance.

2. Untuk mengetahui apakah struktur Corporate Governance yang diproksikan oleh kualitas audit berpengaruh terhadap tax avoidance.

3. Untuk mengetahui apakah ukuran perusahaan (size) berpengaruh terhadap tax avoidance.

500 700 900 1100 1300 1500 1700 1900 2013 2014 2015

TARGET DAN REALISASI PAJAK (dalam Triliun)

Forum Keuangan dan Bisnis V, Th. 2016 296 4. Untuk mengetahui apakah Return On Asset berpengaruh terhadap tax avoidance.

5. Untuk mengetahui apakah semua variabel independen secara bersama-sama berpengaruh terhadap tax avoidance.

2. KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS 1. Tax Avoidance

Penghindaran pajak adalah usaha mengurangi pajak dengan tetap memperhatikan dan mematuhi peraturan yang ada. Penghindaran pajak ialah usaha pengurang pajak dengan memanfaatkan pengecualian dan potongan yang diperkenankan (Heru, 1997 dalam Budiman, 2012).

2. Effective Tax Rate (ETR)

Tarif pajak efektif adalah tarif pajak yang terjadi dan dihitung dengan membandingkan beban pajak dengan laba akuntansi perusahaan (Meilinda & Cahyonowati, 2013).

3. Proporsi Dewan Komisaris

4. Komisaris independen dinilai memiliki andil dalam menghambat pelakasanaan penghindaran pajak dikarenakan komisaris independen berasal dari pihak yang tidak berafiliasi (Hanum, 2013).

5. Kualitas Audit

Untuk meningkatkan kredibilitas dari laporan keuangan yang akan diinformasikan kepada masyarakat, perusahaan menggunakan jasa kantor akuntan publik yang reputasimya baik atau karena kantor akuntan publik tersebut berafiliasi dengan kantor akuntan publik internasional yang dikenal dengan sebutan “The Big Four”.

6. Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang ditentukan berdasarkan ukuran nominal misalnya jumlah kekayaan dan total penjualan perusahaan dalam satu periode penjualan (Rahayu, 2011).

7. Return On Asset (ROA)

Menurut Kamaludin (2012) rasio profitabilitas menunjukkan gambaran tentang tingkat efektivitas pengelola perusahaan dalam menghasilkan laba. ROA adalah rasio yang mengukur efektivitas pemakaian total sumberdaya oleh perusahaan.

Hipotesis

H1: Proporsi dewan komisaris independen berpengaruh terhadap tax avoidance H2: Kualitas audit berpengaruh terhadap tax avoidance

H3: Ukuran perusahaan berpengaruh terhadap tax avoidance H4: ROA berpengaruh terhadap tax avoidance

H5: Seluruh variabel independen secara bersama-sama berpengaruh terhadap tax avoidance 3. METODE PENELITIAN

Penelitian ini berjenis penelitian kuantitatif karena dalam pengolahannya mengacu pada perhitungan yang berupa angka-angka. Variabel dalam penelitian ini terdiri dari variabel dependen dan independen.

1. Variabel Dependen (Y) adalah tipe variabel terikat yang dipengaruhi variabel independen. Dalam penelitian ini, variabel dependen adalah Tax Avoidance yang diproksikan oleh Effective Tax Rate (ETR).

2. Variabel Independen (X) adalah tipe variabel bebas yang mempengaruhi variabel independen. Dalam penelitian ini, variabel independen adalah proporsi dewan komisaris independen (X1), kualitas audit (X2), ukuran perusahaan (X3) dan return on asset (ROA) (X4).

Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2015.

Forum Keuangan dan Bisnis V, Th. 2016 297 Data yang digunakan dalam penelitian merupakan data sekunder. Data diperoleh dengan mengunjungi dan mengunduh laporan keuangan keuangan tahunan yang sudah diaudit melalui situs Bursa Efek Indonesia (www.idx.co.id) dan juga melalui situs masing-masing perusahaan. Metode pemilihan sampel dilakukan dengan menerapkan metode purposive sampling.

Metode Analisis Data

Uji asumsi Klasik (Uji Normalitas, Uji Hetrokedasitas, Uji Multikolinearitas, Uji Autokorelasi), Uji regresi Uji Koefisien Determinasi R2 dan Uji Hipotesis (Uji t dan Uji F)

4. HASIL DAN PEMBAHASAN

Berdasarkan hasil pengujian asumsi klasik, maka data telah memenuhi unsur-unsur yang disyaratkan, dimana data berdistribusi normal dan terbebas dari persoalan multikolinieritas, autokorelasi, dan heteroskesdastisitas, sehingga analisis dapat dilanjutkan ke tahap berikutnya, yaitu analisis regresi linier berganda dan pengujian hipotesis.

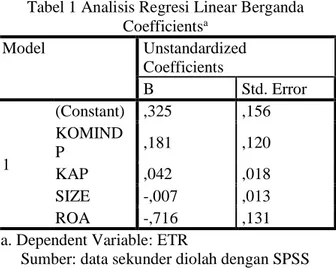

Tabel 1 Analisis Regresi Linear Berganda Coefficientsa Model Unstandardized Coefficients B Std. Error 1 (Constant) ,325 ,156 KOMIND P ,181 ,120 KAP ,042 ,018 SIZE -,007 ,013 ROA -,716 ,131

a. Dependent Variable: ETR

Sumber: data sekunder diolah dengan SPSS

Berdasarkan hasil analisis di atas, model persamaan regresi linier berganda yang bisa dibuat adalah sebagai berikut:

𝐸𝑇𝑅 = 𝛼 + 𝛽1𝐾𝑂𝑀𝐼𝑁𝐷𝑃 + 𝛽2𝐾𝐴𝑃 + 𝛽3𝑆𝐼𝑍𝐸 + 𝛽4𝑅𝑂𝐴 + 𝜀

Tax Avoidance = 0,325 + 0,181KOMINDP + 0,042KAP - 0,007SIZE – 0,716ROA + e Tabel 2 Uji t Coefficientsa Model T Sig. 1 (Constant) 2,080 ,040 KOMINDP 1,509 ,134 KAP 2,382 ,019 SIZE -,545 ,587 ROA -5,456 ,000

a. Dependent Variable: ETR

Sumbet: data sekunder diolah dengan SPSS

Variabel proporsi dewan komisaris independen nilai thitung < ttabel (1,509 < 1,98081) dan nilai probabilitasnya sebesar 0,134> 0,05. Sehingga dalam penelitian ini H1 ditolak. Hal tersebut menunjukkan bahwa variabel proporsi dewan komisaris independen (KOMINDP) secara parsial tidak berpengaruh signifikan terhadap tax avoidance.

Variabel proporsi kualitas audit nilai thitung > ttabel (2,382 > 1,98081) dan nilai probabilitasnya sebesar 0,019<0,05. Sehingga dalam penelitian ini H2 diterima. Hal tersebut

Forum Keuangan dan Bisnis V, Th. 2016 298 menunjukkan bahwa variabel kualitas audit (KAP) secara parsial berpengaruh signifikan terhadap tax avoidance.

Variabel ukuran perusahaan nilai thitung < ttabel (-0,545 < -1,98081) dan nilai probabilitasnya sebesar 0,587 > 0,05. Sehingga dalam penelitian ini H3 ditolak. Hal tersebut menunjukkan bahwa variabel ukuran perusahaan (SIZE) secara parsial tidak berpengaruh signifikan terhadap tax avoidance.

Variabel return on asset (ROA) nilai thitung < ttabel (-5,456 < -1,98081) dan nilai probabilitasnya sebesar 0,000 < 0,05. Sehingga dalam penelitian ini H4 diterima. Hal tersebut menunjukkan bahwa variabel profitabilitas (ROA) secara parsial berpengaruh signifikan terhadap tax avoidance.

Tabel 3 Uji F ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression ,217 4 ,054 8,108 ,000b

Residual ,768 115 ,007

Total ,985 119

a. Dependent Variable: ETR

b. Predictors: (Constant), ROA, KOMINDP, SIZE, KAP

Sumber: data sekunder diolah menggunakan SPSS

Hasil pengujian statistik dengan menggunakan SPSS diperoleh Fhitung lebih besar dibandingkan Ftabel (8,108 > 2,45). Nilai probabilitas adalah 0,000 berada di angka yang lebih kecil dari signifikansi 0,05 sehingga dalam penelitian ini menolak Ho dan menerima Ha yang berarti bahwa terdapat pengaruh dari variabel bebas (KOMINDP, KAP, SIZE, ROA) secara simultan terhadap tax avoidance.

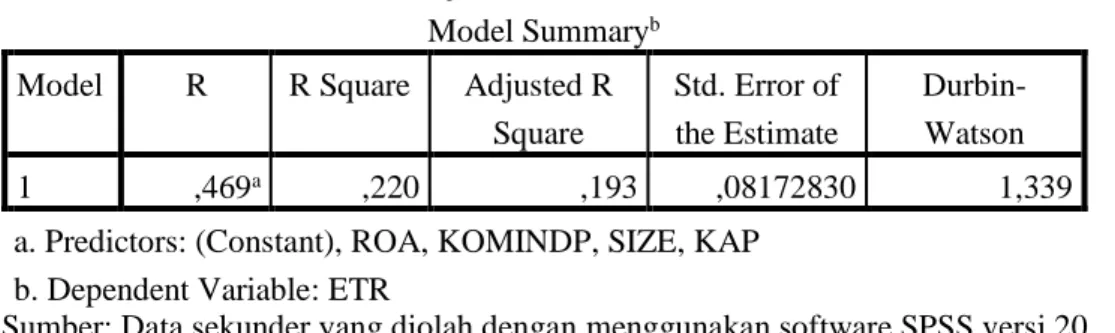

Tabel 4 Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,469a ,220 ,193 ,08172830 1,339

a. Predictors: (Constant), ROA, KOMINDP, SIZE, KAP b. Dependent Variable: ETR

Sumber: Data sekunder yang diolah dengan menggunakan software SPSS versi 20

Dalam tabel tersebut memberikan nilai R sebesar 0,469 berada pada interpretasi cukup atau sedang, nilai Adjusted R Square lebih besar dari 0 dan lebih kecil dari 1, yaitu sebesar 0,193 Terlihat bahwa kemampuan variabel bebas dalam menjelaskan varians variabel terikat hanya sebesar 19,3% saja pada model penelitian. Masih terdapat 80,7% varians variabel terikat yang belum mampu dijelaskan oleh keempat variabel bebas dalam model penelitian ini.

Pembahasan

1. Pengaruh Proporsi Dewan Komisaris Independen terhadap Tax Avoidance

Berdasarkan pengujian yang telah dilakukan hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan (Handayani et al, 2014), menyatakan bahwa proporsi dewan komisaris independen tidak

berpengaruh signifikan terhadap tax avoidance. Hasil penelitian ini juga sejalan dengan hasil penelitian yang dilakukan (Puspita & Harto, 2014; Permana & Zulaikha, 2015) yang menyatakan bahwa proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap tax avoidance. Tidak berpengaruhnya proporsi dewan komisaris independen terhadap tav avoidance bisa disebabkan

Forum Keuangan dan Bisnis V, Th. 2016 299 anggota dewan komisaris independen hanya untuk memenuhi ketentuan yang ditetapkan, sementara pemegang saham mayoritas masih memegang peranan penting sehingga kinerja dewan komisaris tidak meningkat (Dewi & Jati, 2014). Dapat dilihat dari data yang digunakan dalam penelitian ini, proporsi dewan komisaris independen perusahaan sampel memiliki nilai yang hampir sama.

2. Pengaruh Kualitas Audit terhadap Tax Avoidance

Berdasarkan pengujian yang telah dilakukan hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan (Handayani et al, 2014) yang menyatakan bahwa kualitas auditor tidak mempunyai pengaruh yang signifikan terhadap tax avoidance, di mana dalam penelitiannya, dinyatakan bahwa bisa saja KAP yang berafiliasi dengan The Big Four juga melakukan kecurangan jika perusahaan tidak memberikan keuntungan dan kesejahteraan kepada KAP yang bersangkutan. Namun, hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan (Annisa & Kurniasih, 2012) yang menyatakan bahwa kualitas auditor berpengaruh secara signifikan terhadap tax avoidance. Hasil penelitian ini bisa disebabkan karena apabila perusahaan diaudit oleh KAP The Big Four akan semakin sulit melakukan kebijakan pajak agresif. Jika nominal pajak yang harus dibayar terlalu tinggi biasanya akan memaksa perusahaan untuk melakukan penggelapan pajak, maka semakin berkualitas audit suatu perusahaan, maka perusahaan tersebut cenderung tidak melakukan manipulasi laba untuk kepentingan pajak (Chai & Liu, 2010).

3. Pengaruh Ukuran Perusahaan Terhadap Tax Avoidance

Berdasarkan hasil analisis regresi linier berganda dan uji hipotesis menunjukkan bahwa hasil penelitian ini tidak sama dengan hasil penelitian yang dilakukan (Darmawan & Sukartha, 2014; Permana & Zulaikha, 2015) yang hasil penelitiannya menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap tax avoidance. Namun, hasil penelitian ini sejalan dengan penelitian yang dilakukan (Santoso & Muid, 2014; Puspita & Harto, 2014) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhdapan tax avoidance. Tidak berpengaruhnya ukuran perusahaan disebabkan oleh usaha penghindaran pajak yang dilakukan perusahaan dengan skala besar maupun skala kecil.

4. Pengaruh Rasio Return On Assets terhadap Tax Avoidance

Berdasarkan pengujian yang telah dilakukan hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan (Handayani et al, 2014; Puspita & Harto, 2014; Darmawan & Sukartha, 2014). Hasil penelitian ini menunjukkan bahwa tingkat return on assets berpengaruh terhadap tax avoidance. Berpengaruhnya ROA dalam penelitian ini dikarenakan ROA merupakan salah satu indikator untuk mengukur kemampuan perusahaan dalam menghasilkan laba, perusahaan yang memperoleh laba yang besar akan melakukan perencanaan pajak yang matang sehingga menghasilkan pajak yang optimal. Namun, hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan (Santoso & Muid, 2014) yang menemukan bahwa return on assets mempunyai pengaruh signifikan terhadap tax avoidance, dalam jurnal penelitian dikatakan bahwa tidak berpengaruhnya ROA diindikasi bahwa perusahaan dengan kinerja baik di Indonesia, tidak memiliki sistem tata kelola efektif sehingga dapat terjadi penghindaran pajak.

5. Pengaruh Semua Variabel Independen Terhadap Tax Avoidance

Hasil pengujian dalam penelitian ini menyatakan bahwa variable proporsi dewan komisaris independen, kualitas audit, ukuran perusahaan, dan profitabilitas secara bersama-sama mempunyai pengaruh signifikan terhadap tax avoidance. Berpengaruhnya seluruh variabel independen secara simultan terhadap tax avoidance dimungkinkan karena terdapat dua variabel yang secara signifikan mempengaruhi tax avoidance.

Tabel 5 Rangkuman Penelitian

Hipotesis Statistik Hasil Penelitian Makna

Proporsi Dewan Komisaris Independen Nilai signifikansi > 0,05, yaitu 0,134 > 0,05 Tidak Berpengaruh

Proporsi dewan komisaris independen dalam penelitian ini diharuskan bernilai lebih

Forum Keuangan dan Bisnis V, Th. 2016 300 (H1) Nilai t hitung <

t tabel, Yaitu 1,509<1,98081

dari 30%, tidak

berpengaruhnya variabel ini dikarenakan perusahaan hanya memenuhi ketentuan, sedangkan kinerja dewan komisaris kurang optimal. Kualitas Audit (H2) Nilai signifikansi < 0,05, yaitu 0,019 < 0,05 Nilai t hitung < t tabel, Yaitu 2,382 > 1,98081

Berpengaruh Perusahaan yang

menggunakan jasa KAP yang berafiliasi dengan The Big Four menghasilkan kualitas laporan yang baik, sehingga penghindaran pajak dapat dikurangi. Ukuran Perusahaan (H3) Nilai signifikansi > 0,05, yaitu 0,587 > 0,05 Nilai t hitung < t tabel, Yaitu 0,545 < -1,98081 Tidak Berpengaruh

Karena perusahaan sampel merupakan perusahaan publik, maka setiap perusahaan baik yang berskala besar maupun kecil akan berusaha untuk menjaga reputasi perusahaan. Return On Asset (ROA) (H4) Nilai signifikansi < 0,05, yaitu 0,000 < 0,05 Nilai t hitung < t tabel, Yaitu 5,456 < -1,98081

Berpengaruh ROA merupakan salah satu indikator kinerja perusahaan dalam meningkatkan laba, perusahaan dengan ROA yang

tinggi akan lebih

mematangkan perencanaan pajak mereka sehingga melakukan pembayaran pajak yang optimal Proporsi Dewan Komisaris Independen, Kualitas Audit, Ukuran Perusahaan, ROA (H5) Nilai signifikansi < 0,05, yaitu 0,000 < 0,05 Nilai t hitung < t tabel, Yaitu 8,108 > 2,45

Berpengaruh Keempat variabel independen ini adalah beberapa faktor untuk mengukur kinerja manajemen, jika kinerja manajemen baik, seharusnya perusahaan semakin sedikit melakukan penghindaran pajak.

. KESIMPULAN

Berdasarkan hasil dari penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya dapat diperoleh kesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian secara parsial variabel proporsi dewan komisaris tidak berpengaruh signifikan terhadap tax avoidance.

2. Secara parsial variabel kualitas audit berpengaruh signifikan terhadap tax avoidance.

3. Secara parsial variabel ukuran perusahaan tidak memiliki pengaruh signifikan terhadap tax avoidance.

4. Secara parsial variabel return on asset (ROA) memiliki pengaruh signifikan terhadap tax avoidance.

5. Hasil penelitian secara simultan memperlihatkan bahwa seluruh variabel independen secara bersama-sama memiliki pengaruh signifikan terhadap tax avoidance.

6. REFERENSI

Annisa, Nuralifmida Ayu dan Lulus Kurniasih. 2012. Jurnal Akuntansi & Auditing “Pengaruh

Corporate Governance Terhadap Tax Avoidance”. Vol 8, No. 2. Hal 123-136. Surakarta:

Forum Keuangan dan Bisnis V, Th. 2016 301 Bernad, H. 2011. Skripsi “Pengaruh Corporate Governance Terhadap Manajemen Pajak (Studi Kasus

Pada Perusahaan Non Keuangan Yang Terdaftar di BEI). Jakarta: Universitas Indonesia. Budiman, J & Setiyono. 2012. Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax

Avoidance). Prosiding Simposium Nasional Akuntansi XV. Hal 1-22.

Bursa Efek Indonesia. 2016. Laporan Keuangan Emiten, retrieved at 2 Mei 2016. From: www.idx.co.id.

Chai, H dan Liu Q. 2010. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms. www.ssrn.com

Darmawan, I Gede Hendy dan I Made Sukartha. 2014. E-Jurnal Akuntansi “Pengaruh Penerapan Corporate Governance, Leverage, ROA, Size Pada Penghindaran Pajak”. Vol 9, No. 1. Hal 143-161. Bali: Universitas Udayana.

Dewi, I Nyoman Kristiani dan I Ketut Jati. 2014. E-Jurnal Akuntansi “Pengaruh Karakter Eksekutif, Karakter Perusahaan, dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Tax Avoindance di Bursa Efek Indonesia”. Vol 6 No. 2. Hal 249-260. Bali: Universitas Udayana.

Ghozali, Imam. 2012. “Aplikasi Analisis Multivariate dengan Program SPSS 20”. Edisi 6. Semarang: Badan Penerbit Universitas Diponegoro.

Handayani, Muhammad Abdul Aris., dan Mujiyati. 2014. Syariah Paper Accounting “Pengaruh Return On Asset, Karakter Eksekutif, dan Dimensi Tata Kelola Perusahaan Yang Baik Terhadap Tax Avoidance”. Hal 427-439. Surakarta: Universitas Muhammadiyah Surakarta. Hanum, H.R & Zulaikha. 2013. Diponegoro Journal of Accounting “Pengaruh Karakteristik

Corporate Governance Terhadap Effective Tax Rate”. Vol 2, No. 2. Hal 1-10. Semarang:

Universitas Diponegoro.

Kamaludin. 2012. “Manajemen Keuangan”. Edisi Revisi. Bandung: CV. Mandar Maju.

Kementrian Keuangan Republik Indonesia. 2016. www.kemekeu.go.id. Diakses tanggal 14 April 2016.

Meilinda, M & N. Cahyonowati. 2013. Diponegoro Journal of Accounting “Pengaruh Corporate Governance Terhadap Manajemen Pajak”. Vol 2, No. 3. Hal 1-13. Semarang: Universitas Diponegoro.

Permana, Ahmad Reza dan Zulaikha. 2015. Diponegoro Journal of Accounting “Pengaruh Corporate Governance Terhadap Penghindaran Pajak (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2011-2014)”. Vol 4, No. 4. Hal 1-11. Semarang: Universitas Diponegoro.

Priyatno, Duwi. 2012. Cara Kiat Belajar Analisis Data dengan SPSS 20” Edisi 1. Yogyakarta: ANDI. Puspita, Silvia Ratih dan Puji Harto. 2014. Diponegoro Journal of Accounting “Pengaruh Tata Kelola

Perusahaan Terhadap Penghindaran Pajak”. Vol 3, No. 2. Hal 1-13. Semarang: Universitas Diponegoro

Saham OK. 2016. Daftar Emiten Sektor Manufaktur, retrieved at 18 Maret 2016. From: www.sahamok.com.

Santoso, Titus Bayu dan Dul Muid. 2014. Diponegoro Journal of Accounting “Pengaruh Corporate Governance Terhadap Penghindaran Pajak Perusahaan”. Vol 3, No. 4. Hal 1-11. Semarang: Universitas Diponegoro.

Santoso, Singgih. 2012. “Aplikasi SPSS Pada Statistik Multivariant.” Jakarta: PT. Elex Komputindo: Kompas