BAB I PENDAHULUAN

1.1. Latar Belakang

Sistem Enterprise Resource Planning (ERP) adalah suatu program perangkat lunak inti yang digunakan oleh perusahaan untuk mengintegrasikan dan mengoordinasikan informasi di setiap area bisnis. Program ERP membantu perusahaan mengelola proses bisnis perusahaan, menggunakan basis data yang umum dan format laporan manajemen bersama (Monk dan Wagner, 2013). ERP dapat mendukung operasi bisnis yang efisien dengan mengintegrasikan beberapa departemen seperti departemen penjualan, pemasaran, produksi, logistik, keuangan, dan sumber daya manusia. Menurut Deloitte Consulting (1998), sistem ERP adalah sistem perangkat lunak bagi bisnis yang memungkinkan perusahaan untuk:

1. mengotomasikan dan mengintegrasikan mayoritas proses bisnisnya 2. berbagi data umum dan best practise di seluruh perusahaan

3. menghasilkan dan mengakses informasi secara real-time

Dalam mengimplementasikan sistem ERP, Gargeya & Brady (2005) menemukan ada 6 faktor yang dapat mengindikasikan kesuksesan implementasi tersebut. Faktor-faktor tersebut yaitu:

1. Blueprint (cetak biru) rencana implementasi, yaitu menyelaraskan proses bisnis dan kemampuan yang dimiliki oleh ERP, apakah akan melakukan rekayasa bisnis dan/atau melakukan modifikasi pada sistem ERP

2. Anggota tim proyek, dukungan manajemen, dan konsultan 3. Kesiapan internal dan pelatihan

4. Kemampuan mengatasi keberagaman dalam perusahaan 5. Perencanaan, pengembangan, dan penganggaran

6. Tahapan pengujian yang memadai

Jika beberapa faktor kesuksesan implementasi di atas dapat terpenuhi, maka sistem ERP akan memberikan manfaat bagi perusahaan. Beberapa penelitian telah dilakukan untuk mengetahui manfaat dari implementasi ERP pada suatu perusahaan. O’Brien dan Marakas (2007) mengatakan, manfaat dari ERP yaitu:

1. Peningkatan kualitas dan efisiensi 2. Penurunan biaya

3. Dukungan dalam pengambilan keputusan 4. Kegesitan perusahaan

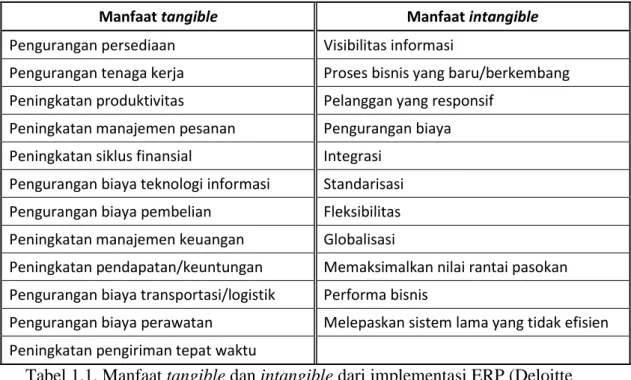

Deloitte Consulting (1998) membagi manfaat sistem ERP menjadi 2 jenis, yaitu manfaat tangible (nyata dan terukur) dan intangible (tidak dapat terukur), seperti terlihat pada tabel 1.1. Daftar manfaat tersebut berdasarkan respon dari 62 perusahaan bidang manufaktur dan bisnis konsumen, yang menggunakan satu dari empat besar sistem ERP, yaitu Baan, Oracle, People Soft, dan SAP. Manfaat-manfaat tersebut kemudian juga diperkuat oleh hasil penelitian dari O’Leary (2004).

Manfaat tangible Manfaat intangible Pengurangan persediaan Visibilitas informasi

Pengurangan tenaga kerja Proses bisnis yang baru/berkembang Peningkatan produktivitas Pelanggan yang responsif

Peningkatan manajemen pesanan Pengurangan biaya Peningkatan siklus finansial Integrasi

Pengurangan biaya teknologi informasi Standarisasi Pengurangan biaya pembelian Fleksibilitas Peningkatan manajemen keuangan Globalisasi

Peningkatan pendapatan/keuntungan Memaksimalkan nilai rantai pasokan Pengurangan biaya transportasi/logistik Performa bisnis

Pengurangan biaya perawatan Melepaskan sistem lama yang tidak efisien Peningkatan pengiriman tepat waktu

Tabel 1.1. Manfaat tangible dan intangible dari implementasi ERP (Deloitte Consulting, 1998)

Eckartz dkk (2009), merangkum hasil dari beberapa penelitian yang sebelumnya tentang manfaat sistem ERP, kemudian mengkategorikan manfaat-manfaat tersebut menjadi 5 kategori besar, dengan masing-masing rincian di dalamnya. Lima kategori besar tersebut yaitu:

1. Manfaat operasional 2. Manfaat manajerial 3. Manfaat strategis

4. Manfaat infrastruktur teknologi informasi 5. Manfaat keorganisasian

Tidak selamanya implementasi sistem ERP berjalan lancar dan mulus. Ketika perusahaan gagal atau mengabaikan salah satu atau beberapa faktor kesuksesan implementasi ERP, maka perusahaan tersebut akan mengalami

secara umum ada dua tingkat kegagalan implementasi ERP, yaitu kegagalan total dan parsial. Kegagalan total yaitu ketika implementasi tersebut dihentikan sebelum memasuki tahap Go Live, atau menyebabkan perusahan mengalami kerugian finansial yang sangat besar. Kegagalan parsial terjadi ketika setelah implementasi, perusahaan perlu terus melakukan perubahan-perubahaan terhadap sistem ERP tersebut, sehingga mengganggu kegiatan operasional sehari-hari.

Wailgum (2009) dan Monahan (2013) memaparkan beberapa kasus terkenal terkait tentang kegagalan implementasi ERP. Salah satu contoh kegagalan implementasi ERP dialami oleh Hershey, perusahaan cokelat dan kembang gula dari Amerika. Hershey harus mengalami kegagalan dalam memproduksi pesanan senilai 100 juta dolar di tahun 1999, dan mengalami penurunan nilai saham sebesar 8%. Contoh lainnya dialami oleh Nike, perusahaan produsen sepatu dan perlengkapan olahraga. Setelah melakukan pembaharuan sistem ERP dan sistem rantai pasokan senilai 400 juta dolar di tahun 2000, Nike malah kehilangan penjualan senilai 100 juta dolar dan penurunan nilai saham sebesar 20%. Tidak hanya itu, Nike juga harus menghadapi beberapa gugatan hukum yang ditujukan kepada mereka. Contoh-contoh kegagalan implementasi ERP lainnya juga pernah dialami oleh perusahaan komputer Hewlett-Packard, perusahaan farmasi Fox Meyer, dan perusahaan pengolahaan limbah Waste Management.

Beberapa perusahaan di Indonesia sudah menerapkan sistem ERP dalam proses bisnisnya. Salah satunya adalah PT. Albea Rigid Packaging Surabaya (ARPS). ARPS didirikan pertama kali pada tahun 1979, dengan nama PT.

Rindang Kemasan Indah. Perusahaan tersebut adalah perusahaan manufaktur kemasan plastik untuk produk kosmetik dan produk kebutuhan sehari-hari. Sejak pertama kali didirikan hingga tahun 2013, perusahaan tersebut belum memiliki suatu sistem ERP yang dapat mengintegrasikan proses bisnis perusahaannya. Masing-masing departemen memiliki basis data sendiri, dan tersimpan dalam masing-masing komputer penggunanya. Pada awal tahun 2013, perusahaan ini diakuisisi oleh Albea, grup perusahaan global yang berpusat di Perancis. Grup perusahaan ini bergerak di bidang kemasan kosmetik, dan sudah memiliki 28 perusahaan manufaktur yang tersebar di 14 negara, salah satunya di Semarang dan Mojokerto. Albea secara global sudah menggunakan sistem ERP dari SAP, sehingga ARPS yang telah diakuisisi oleh ALBEA pun diharuskan untuk memakai sistem ERP yang sama, agar dapat terkoneksi secara global dengan Albea.

Proses persiapan implementasi SAP tersebut berjalan selama 9 bulan, sejak Januari hingga September 2014. SAP ARPS mulai tahap Go Live pada tanggal 1 Oktober 2014. Tidak semua modul yang ditawarkan oleh SAP diimplementasikan oleh ARPS, tetapi hanya modul-modul berikut:

1. SD (Sales & Distribution) 2. MM (Materials Management) 3. PP (Production Planning) 4. FI (Financial Accounting) 5. CO (Controlling)

6. QM (Quality Management), modul ini hanya diimplementasikan sebagian, tidak sepenuhnya

Untuk melaksanakan persiapan implementasi tersebut, dibentuklah suatu tim yang beranggotakan karyawan ARPS, konsultan, dan juga dibantu oleh staf ahli dari Albea pusat. Masing-masing fungsi bisnis di ARPS diwakili oleh salah satu karyawannya yang telah berpengalaman, sehingga tim tersebut menjadi tim lintas-fungsional dan dapat menggambarkan bisnis proses perusahaan secara utuh. Penulis yang pada saat itu bekerja di bagian riset dan pengembangan produk juga ikut menjadi bagian dalam tim tersebut. Peran penulis dalam implementasi SAP tesebut sebagai key user (pengguna kunci) Master Data.

Langkah ARPS untuk mengimplementasikan sistem ERP ini penulis lihat sudah tepat, melihat banyaknya manfaat yang dapat diberikan oleh sistem ERP. Beberapa risiko yang mungkin terjadi jika ARPS tetap mempertahankan sistem lama (legacy system) mereka, antara lain proses bisnis yang tidak terintegrasi dan informasi data yang tidak transparan dan tidak akurat, yang akan menyebabkan performa bisnis menjadi tidak kompetitif. Sudah dua tahun, yaitu sejak tahap Go Live tanggal 1 Oktober 2014 hingga penelitian ini dilakukan, ARPS menjalankan bisnisnya menggunakan sistem SAP, tetapi dampak yang diberikan sistem ERP tersebut terhadap perusahaan belum pernah diteliti. Penelitian ini penting untuk dilakukan untuk mengetahui apa dampak yang didapatkan perusahaan setelah implementasi SAP. Penelitian ini diharapkan dapat mengetahui apakah SAP memberikan manfaat bagi perusahaan, ataukah malah memberikan kerugian karena perusahaan mengalami kegagalan implementasi.

1.2. Rumusan Masalah

Sudah selama dua tahun ARPS menerapkan sistem SAP dalam proses bisnisnya, yaitu sejak 1 Oktober 2014. Hingga penelitian ini dilakukan, belum ada penelitian yang dilakukan untuk mengetahui dampak apakah yang didapatkan dari implementasi SAP ke dalam proses bisnis ARPS. Dengan demikian, belum dapat diketahui apakah implementasi SAP berjalan dengan sukses dan memberikan hasil maksimal, atau malah implementasi mengalami kegagalan dan menyebabkan kerugian bagi perusahaan.

1.3. Pertanyaan Penelitian

Berdasarkan rumusan masalah di atas, penulis menyusun pertanyaan penelitian: “Apakah dampak yang diperoleh setelah implementasi SAP pada PT. Albea Rigid Packaging Surabaya?”

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengidentifikasi dampak yang dirasakan perusahaan setelah implementasi SAP pada PT. Albea Rigid Packaging Surabaya. Dampak tersebut adalah dampak yang dirasakan oleh pengguna SAP di ARPS, baik secara individual maupun secara performa perusahaan.

1.5. Manfaat Penelitian

Manfaat yang diharapakan dari penelitian ini adalah: 1. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan gambaran tentang dampak implementasi ERP, dalam hal ini SAP, ke dalam proses bisnisnya, dan juga dapat menjadi masukan bagi perusahaan untuk dapat lebih mengoptimalkan penggunaan SAP, sehingga dapat memberikan keuntungan yang lebih maksimal dan dapat membawa dampak positif bagi perusahaan.

2. Bagi ilmu pengetahuan (akademik)

Penelitian ini diharapkan dapat menjadi tambahan bahan referensi tentang dampak implementasi sistem ERP pada suatu perusahaan. Dengan melihat hasil dari penelitian ini dapat menambah wacana tentang dampak implementasi salah satu sistem ERP terlaris saat ini, yaitu SAP, di perusahaan manufaktur, yang memproduksi kemasan plastik untuk kosmetik, yang sebelumnya belum pernah menggunakan sistem ERP.

1.6. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut: BAB I PENDAHULUAN

Dalam bab ini dijelaskan mengenai latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, ruang lingkup dan batasan masalah.

BAB II TINJAUAN PUSTAKA

Dalam bab ini dibahas mengenai teori-teori tentang ERP secara umum, dan juga penelitian-penelitian sebelumnya yang mendukung penelitian ini yang menjelaskan tentang contoh-contoh manfaat implementasi ERP dan contoh kasus kegagalan implementasi ERP.

BAB III METODE PENELITIAN

Dalam bab ini diuraikan mengenai metode penelitian yang dilakukan, seperti desain atau pendekatan penelitian, sampel obyek penelitian, dan sumber dan metode pengumpulan data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan dijelaskan mengenai hasil penelitian dan pembahasannya.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini disajikan simpulan atas hasil penelitian dan juga saran baik untuk perusahaan maupun untuk penelitian selanjutnya.