PENGARUH SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER DALAM PENGAMBILAN KEPUTUSAN PEMBELIAN

FITRIA NINGRUM [email protected]

Lilis Ardini

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is meant to find out how the influence of computer based accounting information system which is implemented to the company as well as the risk which will be encountered in the future in the implementation of computer based accounting information system at CV Trias Persada Engineering, Sidoarjo.The quantitative analysis case study method is applied as the analysis instrument in this research by formulating hypothesis and then the statistic examination is performed by the researcher to accept or deny the hypothesis. The data collection technique which is conducted by the researcher is literary and field research. Field research is performed by distributing questionnaires to the respondent, while the literary research is performed by comparing the theories which are obtained from books and literatures with the existing facts. It can be concluded from the result of discussion and analysis that the users of computer based accounting information system at the company have significant influence to the making of purchasing decision at the company, although there are minor mistakes in the system but reparation will always be carried out so the accounting information system is in appropriate with the procedures and the rules in this company.

Keywords: Accounting Information System, Computerization, the Making of Purchasing Decision.

ABSTRAK

Penelitian ini betujuan untuk mengetahui bagaimana pengaruh system informasi akuntansi berbasis komputer yang diterapkan terhadap di suatu perusahaan beserta resiko yang akan dihadapi dalam pelaksanaan sistem informasi akuntansi berbasis komputer pada perusahaan CV Trias Persada Engineering, Sidoarjo. Alat analisis pada penelitian ini dilakukan dengan menggunakan metode studi kasus analisis kuantitatif dengan merumuskan hipotesis yang selanjutnya dilakukan pengujian statistic untuk menerima atau menolak hipotesis.Teknik pengumpulan data yang dilakukan adalah penelitian lapangan dan penelitian kepustakaan. Penelitian lapangan dilakukan dengan cara pembagian kuisioner kepada responden, sedangkan penelitian kepustakaan di lakukan dengan cara membandingkan teoritis yang didapat dari literature dan buku-buku serta sumber bacaan dengan kenyataan yang ada. Hasil analisis dan pembahasan dapat ditarik kesimpulan bahwa penggunaan system informasi akuntansi berbasiskan computer pada perusahaan tersebut memiliki pengaruh yang cukup signifikan terhadap pengambilan keputusan pembelian pada perusahaan tersebut, meskipun masih terdapat kesalahan kecil pada system tersebut tetapi akan selalu di lakukan perbaikan agar system informasi akuntansi tersebut sesuai dengan prosedur dan peraturan di perusahaan tersebut.

PENDAHULUAN

Pada jaman globalisasi seperti sekarang ini, tuntutan akan cepatnya akses informasi merupakan suatu hal yang sangat dibutuhkan. Pemrosesan data secara manual sudah tidak relevan lagi bagi perusahaan yang memiliki tingkat volume transaksinya tinggi dan rumit. Pencatatan secara manual sudah tidak mampu melakukan back up kesalahan-kesalahan atau penyimpangan-penyimpangan yang sering terjadi dalam perusahaan. Akibatnya informasi yang dihasilkan tidak akurat lagi dalam pengambilan keputusan. Sistem informasi akuntansi merupakan bagian yang sangat penting dalam suatu sistem perusahaan.Dengan adanya sistem informasi akuntansi berbasis komputer, maka dapat menghasilkan laporan keuangan yang lebih cepat, tepat dan akurat bila dibandingkan dengan menggunakan sistem manual.

Sistem informasi akuntansi pada dasarnya dapat dioperasikan tanpa menggunakan komputer, akan tetapi keterlibatan komputer dalam menangani tugas-tugas manusia dalam suatu sistem memiliki peran yang sangat besar dalam menunjang kelancaran sebuah sistem, dikarenakan dengan menggunakan komputer maka dapat mengurangi tingkat kesalahan yang dilakukan oleh manusia, sehingga informasi yang dibutuhkan pihak manajemen dapat disajikan dengan cepat dan tepat waktu.

Upaya yang dapat dilakukan oleh perusahaan, mencakup banyak faktor yang perlu diperhatikan oleh pihak manajemen perusahaan, salah satu faktor yang penting adalah dengan memperhatikan peranan sistem akuntansi dan prosedur pembelian sebagai fungsi kontrol terhadap pengadaan barang untuk memuaskan kebutuhan masyarakat, maka perusahaan berupaya menyediakan barang yang cukup dan terkontrol. Pada perusahaan CV. Trias Persada Engineering fungsi pembelian sangat penting karena untuk memenuhi kebutuhan konsumen, perusahaan harus berupaya menyediakan barang yang cukup dan terkontrol, sehingga mencegah terjadinya kelebihan barang atau kekurangan barang untuk menentukan kuantitas barang yang akan dibeli secara tepat, menentukan waktu penerimaan yang tepat, dan rekanan pemasok barang yang tepat. Jadi Penelitian ini dilakukan untuk mengetahui bagaimana pengaruh yang terjadi pada CV. Trias Persada Engineering setelah menggunakan sistem informasi akuntansi berbasis komputerisasi dan resiko-resiko yang akan dihadapi dalam pelaksanaan sistem informasi yang berbasis komputerisasi dalam CV. Trias Persada Engineering.

Tujuan dari penelitian ini adalah Untuk mengetahui keefektifan dan keefisien sistem informasi yang berbasis komputerisasi sebagai bahan pertimbangan pengambilan keputusan dan untuk mengetahui masalah yang di hadapi dalam pelaksanaan sistem informasi berbasis komputer dalam perusahaan sebagai bahan pertimbangan untuk pengambilan keputusan pembelian.

TINJAUAN TEORITIS

Pengertian Sistem informasi akuntansi

Menurut Hall (2001:5) menyatakan bahwa “Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Menurut Mulyadi (2001:32) bahwa “Sistem informasi akuntansi merupakan subsistem informasi manajemen yang mengolah data keuangan menjadi informasi keuangan untuk memenuhi kebutuhan pemakai intern maupun ekstern”.

Menurut George H. Bodnar dan William S (2001:11) yang diterjemahkan oleh Amir Abadi Yusuf yaitu fungsi sistem informasi akuntansi merupakan perusahaan yang memiliki unit organisasi yang terkait sistem informasi akuntansi dan biasanya setiap unit tersebut menggunakan alat bantu seperti komputer sebagai tempat penginputan data transaksi. (a) Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut agar pihak manajemen, para pegawai, dan pihak-pihak luar dapat meninjau ulang hal-hal yang terjadi; (b) Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan; (c) Menyediakan pengendalian yang memadai untuk menjaga asset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia di saat dibutuhkan, akurat dan andal. Teknologi Sistem Informasi

Adanya perkembangan teknologi informasi sangat mendukung terbentuknya sistem akuntansi yang ideal, maka dari itu setiap badan usaha perlu menerapkan strategi teknologi yang paling sesuai dengan visi, misi dan kondisi badan usaha tersebut. Teknologi informasi merupakan salah satu aspek yang penting dalam perkembangan dan kinerja badan usaha dalam menghadapi globalisasi. Informasi merupakan salah satu sumberdaya terpenting bagi suatu badan usaha, karena informasi berguna bagi pihak pimpinan atau pihak manajemen untuk melakukan perencanaan, pengawasan, dan memudahkan dalam pengambilan keputusan yang cepat, akurat, dan relevan sesuai dengan kebutuhan informasi yang diperlukan oleh perusahaan untuk masa sekarang dan masa mendatang.

Teknologi sistem informasi adalah suatu alat bagi manajer untuk menyesuaikan diri dengan perubahan lingkungan usahanya. Bahkan sekarang sistem informasi memainkan peran penting dalam organisasi, dimana banyak organisasi bisnis sangat tergantung pada kemampuan teknologi informasinya.

Perkembangan teknologi informasi yang pesat menyebabkan perubahan besar diberbagai bidang kehidupan sistem informasi akuntansi. Sistem informasi akuntansi, penanganan transaksi pertukaran antara perusahaan dengan customernya dan dengan perusahaan lain, dengan teknologi informasi pada tingkat perkembangannya sekarang, dengan mudah data memperoleh informasi yang diperlukan untuk menjalankan bisnis mereka. Dengan demikian hanya perusahaan yang mampu menghasilkan produk dan jasa yang memenuhi mutu yang dibutuhkan customer, yang mampu menjadi pemimpin dalam persaingan di pasar (Mulyadi,2001:22).

Pengaruh Perkembangan Teknologi Informasi

Sistem informasi yang dulunya bukan merupakan bagian yang penting telah mengubah peran dan tanggung jawab baru, dengan adanya kepemimpinan yang lebih berorentasi bisnis, sehingga organisasi ini berkaitan erat dengan perubahan lingkungan. Revolusi ini juga mendorong manajemen puncak memasukkan teknologi informasi dengan strategi perusahaan. Karena alasan yang sama, banyak profesional dalam organisasi menemukan bahwa kemampuan baru yang dibawa oleh teknologi ini mempunyai efek yang signifikan atas pekerjaan dan karir mereka (Husein dan Wibowo,2002:17).

Sistem Informasi Akuntansi Berbasis Komputer

Sistem informasi akuntansi berbasis komputer adalah sistem informasi yang menggunakan teknologi komputer dalam mengelola data atau transaksi perusahaan menjadi suatu informasi yang tepat, akurat, dan relevan dalam pengambilan keputusan. Tugas pengolahan data perusahaan dilaksanakan oleh sistem Informasi akuntansi yang

mengumpulkan data kegiatan perusahaan lalu memprosesnya menjadi informasi yang berguna bagi pihak internal maupun eksternal perusahaan, kecuali pesaing. Dengan jenis kegiatan yang demikian, dapat diketahui beberapa karakteristik sistem informasi akuntansi, yaitu melaksanakan tugas yang diperlukan, berpegang pada prosedur standar, menangani data yang rinci, berfokus pada data masa lampau, dan menyediakan informasi pemecahan masalah yang minimal (Sutabri, 2004:13).

Akuntansi dan Teknologi Informasi

Model akuntansi memungkinkan dua bentuk pemrosesan. Pertama, Pemrosesan Transaksi, yaitu Transaksi merupakan peristiwa-peristiwa ekonomi yang dapat diukur dalam satuan keuangan yang mempengaruhi harga dan ekuitas perusahaan dan yang tercermin dalam rekening serta ikhtisar keuangan perusahaan. Transaksi ekstern intern terjadi akibat operasi intern perusahaan.Walaupun tiap-tiap perusahaan menjumpai sangat banyak transaksi, beberapa jenis pokok transaksi lazim yang dialami kebanyakan perusahaan.

Kedua, Pemrosesan Informasi, yaitu Pemrosesan ini melibatkan penggunaan model pengambilan masukan, seperti model-model akuntansi manajerial. Beberapa dari masukan yang dibutuhkan diperoleh sebagai hasil pemrosesan transaksi. Tetapi banyak dari masukan yang harus diproses dari sumber-sumber lain, baik intern maupun ekstern. istilah sistem informasi akuntansi meliputi pemanfaatan teknologi informasi untuk menyediakan informasi bagi para pemakai, komputer digunakan pada seluruh jenis sistem informasi, teknologi informasi mencakup komputer dan teknologi lain yang digunakan untuk memproses informasi.

Peran Komputer Dalam Sistem Informasi Akuntansi

Di masa sekarang ini apalagi pada masa yang akan datang, tugas-tugas atau pekerjaan sistem informasi akuntansi dalam organisasi banyak yang telah dapat digantikan oleh komputer termasuk dalam bidang akuntansi. Sistem informasi yang berbasis komputer pada mulanya terfokus pada data atau sering disebut data processing. Konsep ini segera diterima oleh banyak perusahaan, tetapi dalam perjalanannya tidak selalu mulus. Akibatnya, sehingga perusahaan meninggalkan SIM dan kembali ke dataprocessing. DSS (Decission Support System) adalah sistem penghasil informasi yang ditujukan kepada satu masalah tertentu yang harus dipecahkan oleh manajer dan keputusan yang dibuat oleh manajer.

Proses pengolahan data akuntansi akan dapat dilakukan dengan lebih cepat bila digunakan komputer. Hal ini dapat terjadi karena kemampuan komputer untuk mengelolah data yang jauh melebihi kecepatan sistem informasi akuntansi. Dengan adanya perkembangan teknologi komputer, semakin banyak perusahaan yang menggunakan jasa komputer untuk memproses data akuntansinya. Di situ pihak komputer merupakan alat bantu yang sangat bermanfaat dalam sistem informasi akuntansi. Akan tetapi, di lain pihak diperlukan teknik-teknik pengawasan yang berbeda dengan yang digunakan dalam cara manual untuk menjamin ketelitian dalam memproses data dan menjaga harta milik perusahaan.

Teknologi sistem informasi terdiri dari beberapa kompnen-komponen sistem informasi akuntansi.Pertama, Perangkat keras (Hardware), yakni Perangkat keras merupakan peralatan Physic yang dapat digunakan untuk mengumpulkan, memasukkan, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk informasi. Bagian-bagian hardware

digunakan untuk memasukkan data kedalam komputer seperti Keyboard, Mouse, Scanner,

dll.

(2)Bagian pengolahan Utama dan Memory, yakniCPU (Central Prossesing Unit) yang selama ini mungkin kita kenal adalah meupakan rumah atau (Box) dari komponen lainnya, seperti: (a) Processor; (b) Memory; (c)Hardisk; (d) CD ROOM, dll. (3)Bagian Input, yakni Peralatan

Output merupakan peralatan-peralatan yang digunakan untuk mengeluarkan informasi

hasil pengolahan data. (4) Bagian komunikasi peralatan komunikasi, yakni peralatan yang harus digunakan agar komunikasi bisa berjaln dengan baik, seperti : (a) Network Card; (b)

Wireless; (c) LAN, dll.

Kedua, Perangkat Lunak (Software), yaitu Perangkat lunak adalah Kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. Pengelompokkan software meliputi: (1) Sistem Operasi (Operating System), Berfungsi untuk mengendalikan hubungan antara koponen-komponen yang terpasang dalam komputer. (2) Interpreter, yakni merupakan software yang berfungsi sebagai penerjemah bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa mesin perintah per perintah. Dan Compiler, untuk menerjema

hkan bahasa manusia kedalam bahasa

komputer secara langsung satu

file

. (3) Perangkat Lunak Aplikasi, Merupakan Software jadi yang siap untuk digunakan. Software ini dibuat oleh perusahaan perangkat lunak (SoftwareHouse) baik dalam maupun luar negeri.

Ketiga, Sumber Daya Manusia Sistem Informasi dan Organisasi, yakni Sumber Daya

Manusia Sistem Informasi Akuntansi merupakan Sumber daya yang terlibat dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Brainware

dikelompokkan sebagai berikut : (a) Pemilik Sistem Informasi, merupakan sponsor terhadap dikembangkan sistem informasi. Selain bertanggung jawab terhadap biaya dan waktu yang digunakan untuk pengembangan sistem informasi pemilik juga berperan sebagai penentu apakah sistem tersebut diterima dan ditolak. (b) Pemakai Sistem Informasi, merupakan orang yang hanya akan menggunakan sistem informasi yang telah dikembangkan (End

User) mereka menentukan. Yaitu, masalah yang harus dipecahkan, kesempatan yang harus

diambil, kebutuhan yang harus dipenuhi, batasan-batasan bisnis yang harus termuat dalam sistem informasi.

Keempat, Prosedur, merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Yang di maksud Aktivitas, yakni melakukan sesuatu kegiatan berdasarkan informasi yang masuk dalam presepsi yang dimiliki tentang informasi tersebut, karena itu aktivitas merupakan fungsi dari sistem informasi sedangkan Fungsi merupakan kumpulan aktvitas yang mendukung operasi suatu organisasi

Kelima,

Database dan Sistem Manajemen Database

. (1)Sistem Database, merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat diperlukan. (2) Media dan Sistem Penyimpanan Data, yakni Melalui media ini record data akan dibaca dengan cara yang sama dengan saat penyimpanan. (3) Media Penyimpanan Secara Langsung, yakni Memungkinkan pemakai(User) membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan urutan penyusunan secara physic dari media penyimpanan data tersebut. (4) Sistem Pengolahan, Adapun 2 cara pengolahan data: (a) Pengolahan Secara Batch (Mengumpulkan terlebih dahulu); (b) Pengolahan Secara Online.

Keenam, Organisasi Database. (1) Organisasi data pada Database tradisional, Memiliki tujuan agar sistem informasi secara efektif memberikan informasi yang akurat, relevan,

tepat waktu dan lengkap. Tapi ada beberapa kelemahan dalam sistem ini, seperti :(a) Data rangkap dan tidak konsisten; (b) Kesulitan mengakses data; (c) Data sulit diakses secara bersamaan; (d) Masalah kemanan data. (2) Organisasi Data Modern, Memberikan banyak keuntungan bagi implementai sistem informasi akuntansi.

Perbedaan sistem komputer dan manual hanya pada proses pengolahan data inputmenjadi output. Pada sistem informasi akuntansi berbasis komputer data diolah oleh komputer yang biasa disebut sebagai pengolahan data elektronik. Ada dua kemungkinan yang bisa terjadi dalam pencatatan data yang akan menentukan langkah-langkah selanjutnya atau pemrosesan data dalam komputer, yaitu: (a) pencatatan data hampir sama dengan sistem manual, yaitu digunakan bukti-bukti transaksi lalu diolah oleh komputer sesuai dengan format yang telah diprogramkan; (b) Pencatatan data dilakukan secara langsung ke dalam komputer.

Pembelian

Pembelian merupakan suatu kegiatan transaksi yang dilakukan oleh perusahaan dalam memenuhi kebutuhan produk atau bahan baku produk yang didapat dari pemasok atau supplier. Menurut Mulyadi (2001:299) pembelian adalah “Transaksi pembelian dapat digolongkan menjadi dua : pembelian Lokal dan Impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan pembelian impor adalah pembelian dari pemasok luar negeri.yang dimana sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan”.

Tanggung jawab dari fungsi pembelian adalah untuk : (a) Memperoleh informasi mengenai harga barang; (b) Menentukan pemasok yang dipilih dalam pengadaan barang; (c) Mendapatkan informasi mengenai permintaan pembelian dari gudang; (d) Mengeluarkan order pembelian kepada pemasok yang dipilih.

Master file dalam pembelian

Master file yang digunakan dalam transaksi pembelian. Pertama, Master file

persediaan

Yakni, Dalam sistem akuntansi manual, pengelolaan master file persediaan merupakan tanggung jawab bagian akuntansi, catatan persediaan diselenggarakan dalam kartu barang. Sedangkan sistem akuntansi berbasis komputer, maka file persediaan berada dibawah tanggung jawab bagian pengolahan Data Elektronik, file persediaan disimpan dalam media pita magnetik ataupun disk. Input yang digunakan untuk muntakhir master file persediaan antara lain: (a) penerimaan barang dari rekanan; (b) Pengeluaran bahan baku ke bagian produksi atau pabrik; (c) Order pembelian, sepanjang master file itu juga memuat catatan pengadaan barang dalam perjalanan.

Sedangkan output yang dihasilkan dari master file persediaan antara lain: (a) Laporan posisi persediaan; (b) Laporan penyimpanan mengenai unsur-unsur barang yang memiliki aktivitas tertinggi dan terendah; (c) Dokumen permintaan pembelian untuk barang-barang yang bersaldo rendah; (d) Dokumen pesanan pembelian sebagai output hasil samping pada saat file persediaan dimutakhirkan.

Kedua, Master file pembelian yang masih terbuka yakni, pesanan yang barangnya belum diterima seluruhnya oleh perusahaan. Dalam sistem pengolahaan Data Elektronik, file ini dikembangkan dalam media disk atau pita magnetik dan setiap recordakan memuat data yang sama dengan yang termuat pada dokumen order pembelian. Input master file yang masih terbuka, antara lain: (a) Pesanan-pesanan pembelian yang baru dikirimkan kepada pelanggan; (b) Laporan penerimaan barang yang dipesan.

Sedangkan output yang dihasilkan dari master file pembelian yang masih terbuka adalah: (a) Jadwal kebutuhan pengeluaran kas jangka pendek; (b) Daftar pesanan yang penyerahannya telah lewat waktu.

Ketiga, Master fille Riwayat Rekanan, yakni catatan rekanan termasuk kinerjanya dalam memenuhi kebutuhan pasokan barang dan jasa ke perusahaan. Semua data yang terkait dengan rekanan harus dimasukkan kedalam master file riwayat rekanan, master file ini dapat digunakan sebagai berikut: (a) Referensi dasar untuk memilih dan mengevaluasi kinerja rekanan; (b) Digunakan sebagai bahan penyususnan laporan kinerja rekanan.

Adapun faktor-faktor yang harus dipertimbangkan dalam menentukan rekanan yang tepat, antara lain: (a) Harga yang ditawarkan; (b) Keandalan rekanan tersebut, dalam memenuhi kesepakatan pengadaan barang; (c) Tampilan (stayling) dan citra (image) produk yang ditawarkan; (d) Kualitas barang.

Prosedur Pembelian

Prosedur pembelian barang berbasis komputer mengasumsikan bahwa pengolahan data dilaksanakan oleh suatu unit organisasi khususnya, yaitu bagian pengolahan Data Elektronik. Proses yang berawal dari pengumpulan dokumen transaksi, persediaan dan perhitungan total kelompok (batch total). Angka-angka control untuk setiap transaksi meliputi : (a) Record count dari jumlah transaksi; (b) Record counts dari jumlah transaksi penerimaan; (c) Record counts dari jumlah transaksi pengeluaran; (d) Hasil total dari kode angka persediaan dari seluruh transaksi; (e)Jumlah urut persediaan yang dikeluarkan; (f) Jumlah urut persediaan yang diterima. Transaksi file yang memuat barang yang harus dipesan merupakan output yang dihasilkan berdasarkan angka-angka reoder point. Selanjutnya transaksi file barang yang harus dipesan bersama dengan master file riwayat rekanan digunakan sebagai dasar pembuatan pesanan pembelian. Pesanan pembelian diberi nomor secara berurut dimulai dengan nomor setelah nomor tertinggi terakhir yang lalu pada master file pesanan pembelian yang masih terbuka.

Dokumen pesanan pembelian dicetak rangkap lima dan data pada pesanan pembelian yang baru tersebut pada master file pesanan pembelian yang masih terbuka. Pesanan pembelian didistribusikan ke : (a) Dua lembar ke rekanan melalui bagian pembelian ditandatangani dan dicek dimana lembar kedua akan dikembalikan lagi oleh rekanan sebagai alat pemberitahuan kesanggupan untuk memenuhi pesanan; (b) Lembar ketiga untuk arsip Bagian Pembelian; (c) Lembar keempat untuk Bagian Penerimaan sebagai alat pengecekan barang yang akan diterima; (d) Lembar kelima untuk bagian utang sebagai bahan pengecekan tagihan (faktur) dari rekanan.

Apabila barang diterima dari rekanan, bagian penerimaan mengetikkan data barang yang diterimanya pada terminal yang terdapat pada unit organisasi itu. Data tersebut langsung memperbarui updating beberapa master file meliputi : (a) Master file persediaan, yaitu jumlah persediaan pada master file ini ditambah sebagai jumlah barang yang diterima; (b) Master file Riwayat Rekanan, yaitu Pada master file ini ditambah dengan data kinerja rekanan sesuai dengan prestasinya dalam pembelian terakhir; (c) Master file Pesanan yang masih terbuka, yaitu jumlah pesanan terbuka yang terdapat dalam master file ini dikurangi sebagai jumlah barang yang telah diterima karena pesanan bersangkutan telah selesai (sudah ditutup).

Dengan menerapkan prosedur diatas, kita akan bisa melihat bahwa pesanan Bagian Pembelian banyak berkurang. Fungsi pencatatan persediaan yang dalam proses manual dilaksanakan oleh Bagian Pencatatan Persediaan, juga telah diambil alih oleh Bagian Pengolahan Data Elektronik. Fungsi Pembuatan Laporan Penerimaan Barang tidak lagi ditangani secara manual oleh Bagian Penerimaan, melainkan dilaksanakan dari jarak jauh

(remote) oleh Bagian Penerimaan melalui terminal printer. Pada Bagian Penerimaan selanjutnya akan mencetak dokumen tersebut setelah proses pencetakannya dilaksanakan oleh Bagian Pengolahan Data Elektronik. Laporan Penerimaan Barang tersebut ditandatangani oleh pimpinan unit organisasi tersebut sebelum didistribusikan ke : (a) Bagian Gudang yang akan diuji ulang dan ditandatangani oleh Kepala Bagian Gudang sebagai pendukung pengalihan tanggung jawab pengadaan barang dan Bagian Penerimaan ke Bagian Gudang; (b) Bagian Pembelian untuk dicocokkan dengan dokumen pesanan; (c) Untuk arsip bangunan yang disusun menurut nama rekanan pemasok.

Sistem Pengendalian Intern

Pengendalian intern meliputi struktur organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut (Mulyadi, 2001:163).

Kebutuhan akan pengendalian intern adalah sesuai bagi semua organisasi. Pengendalian intern (internal control) mengacu pada semua langkah yang diambil oleh manjemen dalam rangka memastikan bahwa organisasi : (a) Beroperasi secara efisien dan efektif; (b) Menghasilkan informasi keuangan yang terandalkan; (c) Sejalan dengan peraturan-peraturan dan undang-undang.

Sistem pengendalian intern yang dirancang dengan baik mendorong kepatuhan kepada kebijakan-kebijakan manajerial yang telah disusun (Henry simamora, 2000 : 208). Unsur-Unsur Pengendalian Intern

Menurut mulyadi (2002 : 164), unsur-unsur pengendalian intern terdiri atas empat unsur: (a) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas; (b) Sistem otoritas dan prosedur pencatatan yang memberikan perlindungan yang cukup tentang kekayaan, utang, pendapatan dan biaya; (c) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi; (d) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Tujuan Pengendalian Intern Akuntansi

Menurut Mulyadi (2001:178), rincian tujuan pengendalian intern akuntansi adalah sebagai berikut : Pertama, Menjaga catatan dan kekayaan organisasi, yaitu Kekayaan fisik suatu perusahaan dapat dicuri, disalahkan atau hancur karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadai.

Kedua, Mengecek ketelitian dan keandalan data akuntansi, yaitu manajemen

memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya.Banyak informasi yang digunakan oleh manajemen untuk dasar pengambilan keputusan penting. Pengendalian intern dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keuangan yang teliti dan andal.

Ketiga, Mendorong efisiensi, yaitu Pengendalian intern ditunjukan untuk mencegah

aplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

Keempat, Mendorong dipatuhinya kebijakan manajemen, yaitu Untuk mencapai

tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur, struktur pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

Pengembangan Hipotesis

Sistem Informasi Akuntansi Berbasis komputer terhadap pengambilan keputusan pembelian

Penelitian terdahulu menurut Anugeraheny, N. ( 2011), sistem informasi akuntansi merupakan suatu sistem informasi yang memegang peran yang sangat penting bagi suatu perusahaan. Karena pentingnya sistem tersebut, maka banyak perusahaan-perusahaan yang menggunakan sistem informasi akuntansi ini dengan menggunakan media komputer. Hal tersebut dilakukan agar pihak manajemen perusahaan mendapatkan suatu informasi yang cepat dan akurat sehingga dapat memutuskan suatu keputusan yang tepat. Menurut mulyadi (2001:178) secara garis besar, pendekatan untuk merancang pengendalian intern

akuntansi adalah bertitik tolak dari dua tujuan sistem yaitu menjaga kekayaan perusahaan dan mengecek ketelitian dan keandalan informasi akuntansi. Adapun hipotesis alternatif selanjutnya adalah :

H1 : b ≠ 0 Sistem informasi akuntansi berbasis komputer mempunyai pengaruh positif yang signifikan terhadap pengambilan keputusan pembelian.

METODE PENELITIAN

Populasi dan sampel penelitian

Populasi dalam penelitian ini adalah

manajer perusahaan yang berjumlah 30 orang

yaitu manajer di tingkat top management, middle management, dan lower management di

perusahaan ini karena jumlah populasi yang sedikit, maka sampel ini disebut sebagai

sampling jenuh, yaitu teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel. penelitian sumber data yang diperlukan adalah data primer yaitu data yang

diperoleh secara langsung dari sumber asli yang berkaitan dengan variabel penelitian yaitu

sistem informasi akuntansi dan pembelian yang diperoleh langsung dari obyek.

Teknik pengumpulan data

Pengumpulan data dapat dilakukan dalam berbagai sumber dan berbagai cara. Pengumpulan data dapat menggunakan sumber primer dan sekunder. Sumber primer adalah sumber data yang angsung memberikan data kepada pengumpulan data, dan sumber sekunder merupakan sumber yang tidak langsung memberikn data pada pengumpulan data, misalnya lewat orang kuesioner (angket), observasi. (Sugiyono, 2006:137). Pertama, Kuesioner, yakni kuesioner merupakan alat teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pertanyaan ditulis kepada responden untuk di jawabnya.

Kedua, Observasi, yakni dalam menggunakan observasi cara yang paling efektif adalah melengkapinya dengan format pengamatan sebagai instrumen pertimbangan kemudian format disusun berisi item-item tentang kejadian atau tingkah laku yang di gambarkan.

Definisi operasional Variabel terikat

Pengambilan Keputusan Pembelian (Y)

Merupakan kemampuan perusahaan untuk memenuhi kebutuhan konsumen, sesuai dengan tujuan yang ingin dicapai seperti kualitas barang, pelayanan (service) yang di berikan, ketepatan waktu dan kecepatan dalam pengiriman barang. indikator yang digunakan untuk mengukur pengambilan keputusan pembelian adalah Ketelitian, Keandalan Data, akuntansi, efisiensi, dan praktik yang sehat

.

Teknik pengukuran variabelpengambilan keputusan pembelian menggunakan semantic differential antara 1-5 dan skala pengukuran data yang digunakan adalah skala interval. Variabel ini menggunakan data dari kuisioner penelitian.

Variabel bebas

Sistem Informasi Akuntansi Berbasis Komputer (X)

Adalah seperangkat komponen yang saling berhubungan yang berfungsi

mengumpulkan, memproses, menyimpan, dan mendistribusikan informasi untuk mendukung

pembuatan keputusan dan pengawasan dalam organisasi terutama mendukung pembuatan

keputusan dan pengawasan dalam organisasi terutama berhubungan dengan data keuangan

dari suatu perusahaan. Indikator yang digunakan untuk mengukur sistem informasi akuntansi

berbasis komputer adalah Relevan, akurasi, ketepatan, kepadatan dan cakupan suatu sistem

informasi akuntansi. Teknik pengukuran

variabel reliability menggunakan

semantic

differential antara 1-5 dan skala pengukuran data yang digunakan adalah skala

interval.Variabel ini menggunakan data dari kuisioner penelitian.

Teknik Analisis dan Pengujian Hipotesis

Pada penelitian ini ada dua tahap dalam analisis data Sebelum dilakukan dua tahap analisis, terlebih dahulu dilakukan analisis deskriptif terhadap data. Setelah analisis deskriptif terhadap data selesai, maka berikutnya yang dilakukanadalah uji kualitas data, yaitu dengan melakukan uji validitas dan reliabilitas. Data yang telah terkumpul dari kuesioner akan diedit dan dikodekan untuk setiap butir pertanyaan dan variabel agar nantinya dapat dilakukan pengujian presepsi terhadap hasil yang diperoleh. Setelah proses tersebut selesai maka akan diperoleh data-data dengan pengisian lengkap dan sah untuk diolah. Tahap yang kedua adalah melakukan pengujian asumsi dasar dan penyimpanan asumsi klasik.Pengujian asumsi dasar adalah uji heteroskedastisitas dan uji linearitas. Data dalam penelitian ini diolah dengan menggunakan SPSS (Statistic Package for the Social Science) versi 12.0.

Uji Kualitas Data Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Mengukur validitas dapat dikatakan dengan melakukan korelasi product moment pearsonantara masing-masing skor butir pertanyaan dengan total skor variabel. Suatu pernyataan dianggap valid apabila korelasi product momentpearson antara masing-masing item pertanyaan dengan skor total menghasilkan nilai signifikansi <0.05 (α=5%). Sebaliknya jika signifikansi yang dihasilkan > 0.05 (α=5%), maka item pertanyaan dikatakan tidak valid atau gugur. Pengujian validitas dilakukan dengan program SPSS 12.0 (Ghozali, 2007:47).

Uji Reliabilitas

Uji Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan reliabilitas digunakan nilai cronbach alpha.Jika koefisien cronbach alpha lebih besar dari r table (α=5%,df=n-2), maka instrumen dianggap reliabel (muhidin, 2007:41).

Uji Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasa (Ordinary Least

Square/OLS), merupakan model yang menghasilkan estimator linier tidak bias yang terbaik

atau BLUE (Best Linier Unbiased Estimator). Menurut Santoso dan Ashari (2005:231-245) kondisi ini akan terjadi jika dipenuhi uji asumsi klasik yaitu: (a) Uji normalitas, dimaksud uji normalitas untuk melihat apakah distribusi sebuah data mengikuti atau mendekati distribusi normal dapat dilakukan dengan berbagai metode diantaranya adalah metode kolmogorov smimow. Pedoman dalam pengambilan keputusan apakah sebuah distribusi data mengikuti normal antara lain: (a) Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusinya adalah tidak normal; (b) Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusinya adalah normal.

Analisis Model dan Pengujian Hipotesis Analisis Model

Dari hasil pengumpulan data yang dilakukan, maka langkah selanjutnya adalah menetapkan model dan alat analisis yang tepat guna memecahkan masalah yang sudah dikemukakan sebelumnya.

Bentuk model yang dipilih adalah regresi linier sederhana, yaitu model yang digunakan untuk menunjukan pengaruh satu variabel terikat dan satu variabel bebas. Melaui analisis regresi ini dapat dijelaskan bagaimana kontribusi dari masing-masing variabel bebas terhadap variabel terkait.

Bentuk persamaan regresi linier sederhana sebagai berikut : Y=a+bX+c

Dimana :

Y : Pengambilan keputusan pembelian A : Konstanta

X : Sistem Informasi Akuntansi Berbasis Komputer b : Koefisiensi regresi

c : Standar Error

Uji Hipotesis

Penelitian yang digunakan adalah sensus karena itu seluruh sampel anggota populasi dijadikan sampel. Pada penelitian sensus, hipotesis tidak diterjemahkan kedalam hipotesis statistik karena itu pengujian signifikan seperti halnya uji F dan uji T diperlukan.

Dalam penelitian untuk mengetahui korelasi atau hubungan antara variabel bebas dengan variabel terikat dapat dilakukan dengan cara melihat nilai R (koefisien korelasi) yang diperoleh. Sedang untuk mengetahui pengaruh dari variabel bebas terhadap variabel terikat dapat dilakukan dengan cara melihat nilai R2 atau R square (koefesien

determinasi)yang diperoleh (Santoso, 2002 : 167). HASIL PENELITIAN DAN PEMBAHASAN

1.

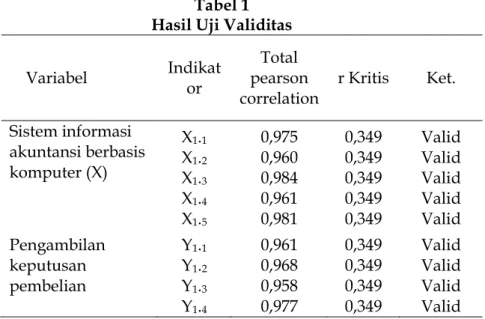

Uji Validitas

Uji Validitas bertujuan untuk menguji apa tiap pertanyaan telah valid. Suatu instrumen dikatakan valid, jika mempunyai kualitas tinggi, sebaliknya instrumen yang kurang valid berarti memiliki kualitas rendah. Uji validitas item pertanyaan-pertanyaan yang terdapat dalam kuesioner dilakukan dengan jalan mengkorelasikan setiap variabel yang diuji validatnya. Jika r hitung > r tabel terjadi validitas yang nyata dan bersifat positif .

Kemudian jika probabilitasnya < 0,05 maka item-item pada setiap variabel yang digunakan dalam penelitian dinyatakan valid (Ghozali, 2007:53).

Tabel 1 Hasil Uji Validitas Variabel Indikator

Total pearson

correlation r Kritis Ket. Sistem informasi akuntansi berbasis komputer (X) X1.1 X1.2 X1.3 X1.4 X1.5 0,975 0,960 0,984 0,961 0,981 0,349 0,349 0,349 0,349 0,349 Valid Valid Valid Valid Valid Pengambilan keputusan pembelian Y1.1 Y1.2 Y1.3 Y1.4 0,961 0,968 0,958 0,977 0,349 0,349 0,349 0,349 Valid Valid Valid Valid

Sumber: data diolah

Berdasarkan tabel 1 diatas terlihat bahwa semua butir pernyataan yang mengukur variabel sistem informasi akuntansi berbasis komputer dan pengambilan keputusan adalah valid karena total pearson correlation > nilai r kritis sebesar 0,349

.

2.Uji Reliabilitas

Uji reliabilitas adalah uji untuk mengukur suatu kuesioner yang merupakan indikator dari suatu konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Dalam penelitian ini teknik yang digunakan untuk mengukur konsistensi internal adalah koefisien alfa atau cronbanch’s alpha. Suatu alat ukur dianggap reliabel apabila nilai

cronbach alpha > 0,60 maka butir atau item pertanyaan tersebut reliabel.

Tabel 2 Hasil Uji Reliabilitas

Variabel Cronbach Alpha Ket. X Y 0,984 0,975 Reliabel Reliabel Sumber: data diolah

Dari tabel 2 dapat diketahui bahwa semua variabel yaitu variabel sistem informasi akuntansi berbasis komputer dan pengambilan keputusan adalah reliabel karena cronbach alphanya lebih besar dari 0,6.

3.

Uji Normalitas

Yaitu pengujian apakah data sampel yang diambil telah mengikuti sebaran distribusi normal. Salah satu cara yang digunakan untuk mendeteksi apakah data berdistribusi normal adalah dengan menguji apakah data sampel yang diambil telah mengikuti sebaran distribusi normal.

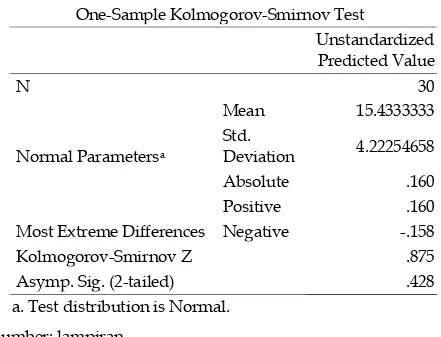

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal ataukah tidak. Berdasarkan hasil uji normalitas dengan alat bantu komputer yang menggunakan bantuan program spss. 16.0. for windows diperoleh hasil:

Tabel 3 Hasil Uji Normalitas

Sumber: lampiran

Berdasarkan pada tabel 3 di atas menunjukkan bahwa nilai asymp. Signifikansi lebih besar dari 5% (0,05) maka data tersebut berdistribusi normal, sehingga dapat digunakan dalam penelitian.

4. Analisis regresi linier

Model yang digunakan adalah analisis regresi linier sederhana. Peneliti melakukan

pengolahan data dengan bantuan program SPSS for windows. Berikut ini adalah hasil analisis

regresi.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value N 30 Normal Parametersa Mean 15.4333333 Std. Deviation 4.22254658

Most Extreme Differences

Absolute .160 Positive .160 Negative -.158 Kolmogorov-Smirnov Z .875 Asymp. Sig. (2-tailed) .428 a. Test distribution is Normal.

Tabel 4

Hasil Perhitungan SPSS

Sumber: Lampiran

Dari tabel di atas, maka dapat diperoleh persamaan regresi linier sederhana sebagai

berikut:

Y= 0,175 + 0,778X + e

Berdasarkan persamaan regresi linier sederhana di atas, maka dapat dijelaskan sebagai

berikut: (a) Nilai akuntansi sebesar 0,175 menyatakan bahwa jika sistem informasi akuntansi

berbasis komputer sama dengan nol, maka pengambilan keputusan pembelian (Y) adalah

sebesar 0,175; (b) Nilai koefisien regresi variabel sistem informasi akuntansi berbasis

komputer (X) adalah sebesar 0,778 artinya apabila sistem informasi akuntansi berbasis

komputer (X) akan berubah menjadi 0,778 satuan. Tanda positif pada koefisien regresi

melambangkan hubungan yang searah antara sistem informasi akuntansi berbasis komputer

(X) dengan pengambilan keputusan (Y) yang artinya kenaikan variabel sistem informasi

akuntansi berbasis komputer (X) akan menyebabkan kenaikan pada variabel pengambilan

keputusan pembelian (Y).

Nilai Koefisien determinasi (R

2) sebesar 98,0%. Hal ini menunjukkan bahwa

pengambilan keputusan pembelian dipengaruhi oleh variabel sistem informasi akuntansi

berbasis komputer sebesar 98,0% sedangkan sisanya sebesar 2% dipengaruhi oleh variabel

lain di luar variabel yang digunakan dalam penelitian ini.

Sedangkan hasil

pengujian hipotesis dengan langkah-langkah sebagai berikut: Pertama; Merumuskan hipotesis secara statistik, yaitu Ho : b = 0, Variabel sistem informasi akuntansi berbasis komputer tidak mempunyai pengaruh yang signifikan terhadap variabel pengambilan keputusan pembelian.Ha : b ≠ 0, Variabel sistem informasi akuntansi berbasis komputer mempunyai pengaruh signifikan terhadap variabel pengambilan keputusan pembelian.

Kedua, Menggunakan taraf signifikan sebesar α = 0,05.

Ketiga, Kriteria pengujian, yaitu Apabila nilai Sig. thitung > 0,05 maka Ho diterima dan

Ha ditolak, Apabila nilai Sig. thitung < 0,05 maka Ho ditolak dan Ha diterima, Dari table 4 di

atas dapat diketahui bahwa thitung untuk variabel sistem informasi akuntansi berbasis

komputer (X) adalah sebesar 37,492 dan didukung dengan tingkat signifikansi sebesar 0,000 < 0,05 atau 5%. Jadi dapat dikatakan bahwa sistem informasi akuntansi berbasis komputer mempunyai pengaruh yang signifikan terhadap pengambilan keputusan pembelian.

Risiko dalam Sistem Informasi Akuntansi

Risiko-risiko yang khas dalam suatu lingkungan akuntansi berbasis komputer merupakan ancaman yang tidak ada dalam proses akuntansi manual, antara lain menurut

Variabel Koefisien

Regresi thitung Sig R = 0,990 R2 = 0,980 Adjusted R2 = 0,980 N = 30 Konstanta X 0,175 0,778 - 37,492 - 0,000

Budi sasongko (2007a): Pertama, Penggunaan teknologi yang tidak layak antara lain : (a) Analis sistem atau pemrogram tidak mempunyai keahlian yang cukup untuk menggunakan teknologi tersebut; (b) Pemakai yang awam terhadap teknologi hardware yang baru; (c) Pemakai yang awam terhadap teknologi software yang baru.

Kedua, Pengulangan kesalahan, yakni dalam sistem yang terotomatisasi, aturan-aturan diterapkan secara konsisten. Jadi, jika aturan-aturan-aturan-aturannya benar, pemrosesannya akan selalu benar tetapi jika aturan-aturannya salah, pemrosesannya akan selalu salah.

Ketiga, Ketidakmampuan menerjemahkan kebutuhan pemakai kedalam persyaratan teknis, yakni Salah satu kegagalan utama pengolahan data adalah adanya kegagalan komunikasi antara para pemakai dengan personil teknis.

Keempat, Pemasukan data yang tidak benar antara lain : (a) kesalahan manusiawi dalam mengetik (keying) data; (b) Record data yang tidak lengkap atau diformat secara buruk mungkin diterima seakan-akan record itu lengkap; (c) Kesalahan interpretasi karakter-karakter atau pengertian input yang dicatat secara manual.

Kelima, Penyalahgunaan pemakai akhir, yakni Sistem aplikasi didesain untuk

melayani pemakai akhir, tetapi mereka juga dapat menyalah gunakan untuk tujuan-tujuan yang tidak diinginkan.

Keenam, Kerusakan sistem komunikasi, Yakni informasi yang dikirim atau

disebarkan dari satu lokasi ke lokasi lainnya melalui jalur komunikasi adalah rawan terhadap kerusakan yang tidak sengaja atau penyadapan serta modifikasi dengan sengaja oleh pihak yang tidak berwenang

SIMPULAN DAN SARAN SIMPULAN

Sistem informasi akuntansi berbasis komputer dari hasil analisis data mempunyai pengaruh yang cukup signifikan terhadap pengambilan keputusan pembelian pada perusahaan CV. Trias Persada, antara lain : (1) Sistem komputerisasi pada sistem akuntansi dan prosedur pembelian yang dijalankan oleh CV. Trias Persada menggunakan sistem online, maka tiap-tiap bagian yang berkepentingan dapat mengetahui setiap transaksi yang terjadi pada saat itu juga secara tepat. (2) Pelaksanaan sistem informasi akuntansi berbasis komputer pada CV. Trias Persada sudah terkomputerisasi sehingga data dapat lebih mudah dan cepat diproses tanpa melalui tahapan yang panjang dengan menghasilkan suatu informasi pengambilan keputusan pembelian tepat waktu. Namun dalam menggunakan komputer sebagai alat pengolah data terdapat resiko-resiko yang ditimbulkan oleh sistem informasi komputer. Aplikasi yang dikomputerisasi seringkali memusatkan data dalam suatu format yang mudah diakses. Seseorang yang tak berwenang dapat melihat-lihat dengan menggunakan program komputer. Ini akan dapat di deteksi tanpa adanya pengamanan yang memadai.

SARAN

Bedasarkan hasil penelitian di atas, dapat disarankan beberapa hal sebagai berikut: (1) Diharapkan pihak perusahaan CV. Trias Persada engineering sidoarjo lebih memperhatikan kesesuaian antara sistem informasi berbasis komputer dengan kemampuan karyawan dalam menjalankan sistem itu. Hal ini dikarenakan masih ada karyawan yang merasa awam dalam menjalankan sistem tersebut, dan menurut mereka pengambilan keputusan pembelian terhadap sistem informasi berbasis komputer sedikit sulit untuk menggunakannya. (2) Untuk Penggunaan sistem komputerisasi dalam pemrosesan data-data dalam pengambilan keputusan pembelian hendaknya lebih di optimalkan dengan cara

dibuat pengamanan yang lebih memadai yaitu dengan dibuatnya password yang hanya diketahui oleh pihak-pihak yang bertugas atau berwenang agar data-data akuntansi tersebut tidak mudah diakses atau di deteksi oleh pihak lain yang tidak berkepentingan.

DAFTAR PUSTAKA

Anugeraheny, Nurita. 2011. Pengaruh Sistem Informasi Akuntansi Berbasis Komputer Terhadap Pengendalian Intern pada Perusahaan Expedisi. Skripsi FE Universitas Airlangga Surabaya. Budi, Sasongko. 2007a. Pengendalian Intern Dalam SIA Terkomputerisasi: General Control. George H. Bodnar dan William S Hoopwood. 2001. Accounting Information System. Prentice

Hall New Jersey.

Ghozali, D. 2007. Aplikasi Analisis Multivarrate dengan Program SPSS, edisi 12. Badan Penerbit Universitas Diponegoro

Hall, James A. 2001. Accounting Information System. 3th edition. Cincinati: Shout-Western

College Publishing.

Henry Simamora. 2000. Akuntansi: Basis Pengambilan Keputusan Bisnis. Edisi 1. Penerbit Salemba Empat, Jakarta.

Husein, F.M dan Wibowo. A. 2002. Sistem Informasi Manajemen, Edisi Revisi, cetakan pertama, penerbit YKPN, Yogyakarta.

Muhidin, Sambas A. Dan Maman Abdurahman. 2007. Analisis Korelasi, Regresi, dan Jalur dalam Penelitian. Bandung : cv pustaka setia.

Mulyadi. 2001. Sistem Akuntansi. Edisi 3. Penerbit Salemba 4, Jakarta.

. 2002. Auditing. Buku Satu dan Dua. Edisi Kelima. Jakarta, Penerbit Salemba Empat.

Sugiyono. 2006. Statistika untuk penelitian. Cetakan Ketujuh. Bandung: CV. Alfabeta.

Santoso, Purbayu B. dan Ashari. 2005. Analisis Statistika dengan Microsoft Excel, Edisi revisi. Penerbit ANDI. Yogyakarta.

Santoso, singgih. 2002. Mengolah Data Statistik Secara Profesional. cetakan ketiga. PT. Elex Media Komputindo. Jakarta.

Sutabri, Tata. 2004. Sistem Informasi Akuntansi. Penerbit ANDI. Yogyakarta. ●●●