45

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A.Gambaran Umum

Penelitian ini di lakukan dengan 30 perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Sektor aneka Industri, sub sektor Tekstil & Garment dan Subsektor otomotif dan Komponen tahun 2010 – 2013.Metode pengambilan sampel digunakan dalam penelitian ini adalah Purposive Sampling. Dari 30 perusahaan sebanyak 15 perusahaan yang masuk kedalam kriteria penelitian dan diuji selama 4 tahun.

B.Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data (n) yang di gunakan dalam penelitian ini serta menunjukkan nilai maksimal, nilai minimum, nilai rata – rata (Mean) serta standar deviasi dari masing-masing variabel.

Pada hasil pengumpulan data sekunder mengenai Cash holding, Profitabilitas, risiko keuangan (leverage), Investment Opportunity Set (IOS) sebagai Variabel Independen terhadap Nilai perusahaan sebagai Variabel dependen. Maka berikut ini hasil olahan statistik deskriptif data yang merupakan keseluruhan data yang digunakan dalam penelitian SPSS versi 20.

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CH 60 6,8 12,3 10,552 1,3286 ROE 60 ,0 8,6 1,380 1,4114 LVR 60 ,1 4,3 1,045 ,8009 PER 60 -,1 2,2 1,105 ,3524 NP 60 10,3 14,5 12,222 ,9915 Valid N (listwise) 60

Sumber : Data Sekunder yang diolah menggunakan SPSS 20 Dari tabel diatas diketahui bahwa :

1. Jumlah Sampel (N) ada 60 yang terdiri dari perusahaan industri garment dan Tekstil dan Subsektor otomotif selama 4 tahun yang terdiri dari variabel Cash Holdings, Return on equity , Leverage, Price Earning to Ratio, dan Nilai perusahaan.

2. Cash holdings memiliki nilai rata-rata (Mean) 10,552 , dengan standar deviasi 1,3286 . Cash holdings terendah (minimum) 6,8 dimiliki oleh PT.Astra International Tbk Tahun 2010 hal ini menunjukkan Kepemilikan Kas yang dimiliki PT.Astra International Tbk sangat Rendah untuk digunakan sebagai Pembiayaan Operasonal Perusahaan . Cash Holdings tertinggi 12,3 dimiliki oleh PT.Gajah Tunggal Tbk Tahun 2013 hal ini menunjukkan kepemilikan kas sangatlah tinggi untuk menunjang pembiayaan – pembiayaan Operasional perusahaan bahkan bisa juga digunakan untuk investasi.

3. Return On Equity memiliki nilai rata – rata (Mean) 1,380 dengan standar deviasi 1,4114 . Return On equity terendah (minimum) 0,0 dimiliki oleh PT.Indorama Synthetic Tbk tahun 2012 hal ini menunjukkan Kemampuan

Modal yang dimiliki PT.Indorama Synthetic Tbk belum bisa menghasilkan Laba yang tinggi ditahun 2012. Return On Equity Tertinggi 8,6 dimiliki oleh PT.Multistrada TBK tahun 2012 hal ini menunjukkan kepemilikan modal PT.Multistrada TBK tahun 2012 sudah bisa menghasilkan laba yang tinggi.

4. Leverage (LVR) memiliki nilai rata-rata (mean) sebesar 1,045 , dengan standar deviasi 0,8009 . Leverage terendah (minimum) sebesar 0,1 di miliki oleh PT.Indospring Tbk Tahun 2011 hal ini menunjukkan bahwa PT.Indospring menggunakan Proporsi Hutang lebih sedikit dibanding dengan penggunaan modal. Leverage tertinggi sebesar 4,3 dimiliki oleh PT. Pan Brother TBK tahun 2010. Hal ini menunjukkan bahwa PT.Pan Brother menggunakan Proporsi hutang yang besar dibanding dengan penggunaan modal sendiri.

5. Price Earning to Ratio (PER) memiliki nilai rata- rata (Mean) 1,105, dengan standar deviasi 0,3524 . PER terendah (minimum) sebesar -0,1 dimiliki oleh PT.Multistrada Tahun 2013 hal ini menunjukkan Lambatnya pertumbuhan laba di PT.Multistrada . PER tertinggi sebesar 2,2 dimiliki oleh PT.Unitex Tbk Tahun 2012 ini menunjukkan Pertumbuhan Laba yang tinggi, nilai PER tinggi bersifat positif dengan adanya pertumbuhan laba. 6. Nilai Perusahaan memiliki nilai rata-rata 12,122, dengan standar deviasi

0,9915. Nilai perusahaan terendah (Minimum) 10,3 di miliki oleh PT.Nusantara Inti tahun 2013 . Nilai perusahaan tertinggi 14,5 dimiliki oleh PT.Astra International TBK tahun 2012.

C. Uji Asumsi Klasik

1.Uji Normalitas dengan uji one Sample Kolmogorov Smirnov

Untuk mendeteksi normalitas data dapat dilakukan dengan Kolmogrov Smirnov dengan menggunakan hipotesis pengujian sebagai berikut :

Hipotesis Nol (Ho) : data berdistribusi secara normal Hipotesis Alternatif : data tidak berdistribusi secara normal

Pengambil keputusan untuk menentukan data berdistribusi normal atau tidak adalah sebagai berikut :

1. Nilai Asymp.Sig (2-tailed) > 0,05 maka data berdistribusi normal 2. Nilai Asymp.Sig (2-tailed) < 0,05 maka data tidak berdistribusi normal

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean 0E-7

Std. Deviation ,83250890

Most Extreme Differences

Absolute ,099

Positive ,089

Negative -,099

Kolmogorov-Smirnov Z ,767

Asymp. Sig. (2-tailed) ,599

a. Test distribution is Normal. b. Calculated from data. Sumber : Data diolah SPSS 20

Dari tabel di atas dapat dilihat bahwa nilai Asymp. Sig (2-tailed) sebesar : 0,599 yang lebih besar dari á (0,05) maka dapat di simpulkan data tersebut berdistribusi normal.

2. Uji Multikolinearitas

Dalam Penelitian ini Uji Multikolinearitas yang dilakukan dengan melihat nilai tolerance dan nilai variance inflation factor (VIF). Model regresi yang baik adalah terbebas dari masalah multikolinearitas (adanya variabel independent yang saling berhubungan). Untuk menegetahui ada atau tidaknya multikolinearitas dengan mendasarkan pada Tolerance dan VIF. Multikolinearitas dapat diketahui dengan batasan nilai tolerance 0.10 dan nilai VIF 10.

Tabel 4.3

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 11,121 ,988 11,257 ,000 CH ,019 ,086 ,025 ,217 ,829 ,970 1,031 ROE ,348 ,081 ,495 4,315 ,000 ,975 1,026 LVR ,186 ,143 ,150 1,298 ,200 ,961 1,040 PER ,209 ,321 ,074 ,649 ,519 ,982 1,018 a. Dependent Variable: NP Sumber : Data diolah SPSS 20

Berdasarkan Tabel 4.3 di peroleh Tolerance

CH : Memiliki nilai Tolerance 0,970 > 0,10 berarti terbebas dari Multikolinearitas,

ROE : Memiliki nilai Tolerance 0,975 > 0,10 berarti terbebas dari Multikolinearitas

LVR : Memiliki nilai Tolerance 0,961 > 0,10 berarti terbebas dari Multikolinearitas

PER : Memiliki nilai Tolerance 0,982 > 0,10 berarti terbebas dari Multikolinearitas

Berdasarkan Tabel 4.3 di peroleh VIF

CH : Memiliki nilai Tolerance 1,031 < 10 berarti terbebas dari Multikolinearitas

ROE : Memiliki nilai Tolerance 1,026 < 10 berarti terbebas dari Multikolinearitas

LVR : Memiliki nilai Tolerance 1,040 < 10 berarti terbebas dari Multikolinearitas

PER : Memiliki nilai Tolerance 1,018 < 10 berarti terbebas dari Multikolinearitas

3.Uji Autokorelasi

Tabel 4.4

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

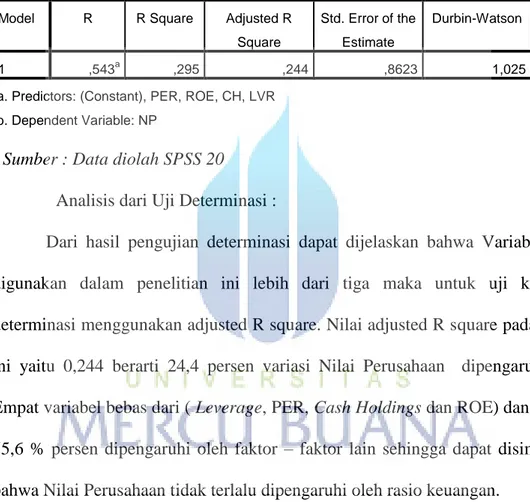

1 ,543a ,295 ,244 ,8623 1,025

a. Predictors: (Constant), PER, ROE, CH, LVR b. Dependent Variable: NP

Sumber : Data diolah SPSS 20

Dari tabel 4.4 diatas nilai Durbin – Watson sebesar 1,025 nilai ini akan dibandingkan dengan nilai tabel menggunakan signifikasi 5%, jumlah sampel 60 (n) dan jumlah variabel independen 4 (K=4 ), didapatkan nilai dl =1,444 dan du = 1,727. Dikarenakan DW berada 0 < d < dl (0 > 1,025 > 1,444) maka hasilnya

Tidak ada autokorelasi Positif. Berikut Penjelasan mengenai hasil Uji Autokorelasi.

Tabel 4.5

4. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi Heteroskedastisitas. Pengujian dalam penelitian ini menggunakan Grafik scatterplot.

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi Positif Tolak 0 < d < dl Tidak ada autokorelasi Positif no decision dl ≤ d ≤ du

Tidak ada Korelasi negatif Tolak 4-dl < d<4

Tidak ada Korelasi negatif no decision 4 - du ≤ d ≤ d- dl tidak ada autokorelasi, positif atau

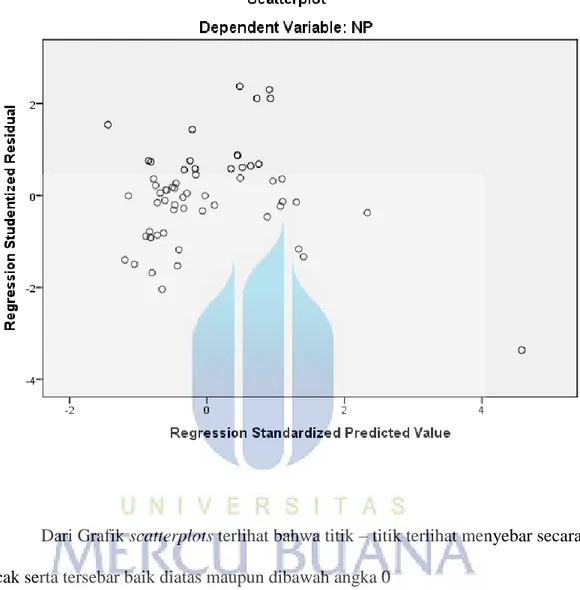

Gambar 4.6 Grafik Scatterplot

Dari Grafik scatterplots terlihat bahwa titik – titik terlihat menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0

Pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Sehingga model regresi ini layak dipakai untuk memprediksi Nilai Perusahaan berdasarkan variabel Cash Holding, ROE,Leverge dan PER.

D. Hasil Uji Hipotesis

1.Analisis Koefisien Determinasi (R²)

Tabel 4.7

Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,543a ,295 ,244 ,8623 1,025

a. Predictors: (Constant), PER, ROE, CH, LVR b. Dependent Variable: NP

Sumber : Data diolah SPSS 20

Analisis dari Uji Determinasi :

Dari hasil pengujian determinasi dapat dijelaskan bahwa Variabel yang digunakan dalam penelitian ini lebih dari tiga maka untuk uji koefisien determinasi menggunakan adjusted R square. Nilai adjusted R square pada model ini yaitu 0,244 berarti 24,4 persen variasi Nilai Perusahaan dipengaruhi oleh Empat variabel bebas dari ( Leverage, PER, Cash Holdings dan ROE) dan sisanya 75,6 % persen dipengaruhi oleh faktor – faktor lain sehingga dapat disimpulkan bahwa Nilai Perusahaan tidak terlalu dipengaruhi oleh rasio keuangan.

2. Pengujian Menyeluruh atau simultan ( Uji F)

Uji F dilakukan untuk menganalisis besarnya pengaruh Cash Holdings, Return On Equity,Leverage, Price Earning Ratio, secara bersama – sama (simultan) terhadap Nilai Perusahaan . Untuk membuktikan hipotesis tersebut, berikut disajikan output SPSS :

Tabel 4.8

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 17,111 4 4,278 5,754 ,001b

Residual 40,891 55 ,743

Total 58,002 59

a. Dependent Variable: NP

b. Predictors: (Constant), PER, ROE, CH, LVR Hasil Output SPSS versi 20

Pembuktian hipotesis secara simultan dapat dilihat pada tabel 4.8 Anova dapat nilai Fhitung sebesar 5,754 dengan probabilitas 0,001. Karena probabilitas pada kolom Sig 0,001 < 0,05 artinya signifikan. Sedangkan pada Ftabel dengan tingkat signifikan 0,05 didapat angka sebesar 2,54, maka keputusannya Fhitung ≥ Ftabel (5,754 ≥ 2,54) artinya semua variabel bebas secara bersama-sama merupakan penjelas yang signifikan terhadap variabel terikat.

3. Pengujian Individu atau Parsial (Uji t)

Tabel 4.9

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 11,121 ,988 11,257 ,000 CH ,019 ,086 ,025 ,217 ,829 ROE ,348 ,081 ,495 4,315 ,000 LVR ,186 ,143 ,150 1,298 ,200 PER ,209 ,321 ,074 ,649 ,519 a. Dependent Variable: NP Hasil Output SPSS versi 20

Berdasarkan output SPSS pada tabel 4.9, akan dibuktikan hipotesis secara parsial, beta pengaruh yang dihasilkan serta pembuktian regresi.

1.Pembuktian Hipotesis

Hipotesis yang pertama dalam penelitian ini yang akan dibahas adalah sebagai berikut :

a. H1 : Pengaruh Cash Holding Terhadap Nilai Perusahaan

Uji T Menunjukkan bahwa pengaruh cash holdings (X1) terhadap Nilai Perusahaan (Y) adalah tidak signifikan karena Sig 0,829 ≥ 0,05. Sedangkan hasil thitung menunjukkan bahwa thitung 0,217≤ ttabel 2.003 artinya tidak signifikan. Tidak Signifikan ini berarti H1 ditolak Artinya Cash Holdings secara parsial (individu) tidak berpengaruh terhadap Nilai perusahaan. Hasil ttabel sebesar 2,003 dapat dilihat dari tabel distribusi t Student uji dua arah, pada kolom 0,05 atau 5% pada baris 56 (jumlah n dikurangi jumlah variabel bebas).

H2 : Pengaruh Profitabilitas Terhadap Nilai perusahaan

Uji T Menunjukkan bahwa pengaruh Profitabilitas (X2) terhadap Nilai Perusahaan (Y) adalah signifikan karena Sig 0,000≤ 0,05. Sedangkan hasil thitung menunjukkan bahwa thitung 4,315≥ ttabel 2.003 artinya signifikan.Signifikan ini berarti H2 diterima Artinya Profitabilitas secara parsial (individu) berpengaruh terhadap Nilai perusahaan. Hasil ttabel sebesar 2,003 dapat dilihat dari tabel

distribusi t Student uji dua arah, pada kolom 0,05 atau 5% pada baris 56 (jumlah n dikurangi jumlah variabel bebas).

H3 : Pengaruh Leverage Terhadap Nilai perusahaan

Uji T Menunjukkan bahwa pengaruh Leverage (X3) terhadap Nilai Perusahaan (Y) adalah signifikan karena Sig 0,200≥ 0,05. Sedangkan hasil thitung menunjukkan bahwa thitung 1,298 ≤ ttabel 2.003 artinya tidak signifikan. Tidak Signifikan ini berarti H3 ditolak Artinya Leverage secara parsial (individu) tidak berpengaruh terhadap Nilai perusahaan. Hasil ttabel sebesar 2,003 dapat dilihat dari tabel distribusi t Student uji dua arah, pada kolom 0,05 atau 5% pada baris 56 (jumlah n dikurangi jumlah variabel bebas).

H4 : Pengaruh Investment Opportunity Terhadap Nilai perusahaan

Uji T Menunjukkan bahwa pengaruh Investment Opportunity (X4) terhadap Nilai Perusahaan (Y) adalah tidak signifikan karena Sig 0,519 ≥ 0,05. Sedangkan hasil thitung menunjukkan bahwa thitung 0,649 ≤ ttabel 2.003 artinya tidak signifikan. Tidak Signifikan ini berarti H4 ditolak Artinya Investment Opportunity secara parsial (individu) tidak berpengaruh terhadap Nilai perusahaan. Hasil ttabel sebesar 2,003 dapat dilihat dari tabel distribusi t Student uji dua arah, pada kolom 0,05 atau 5% pada baris 56 (jumlah n dikurangi jumlah variabel bebas).

4.Analisis Regresi Berganda Tabel 4.10 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 11,121 0,988 CH 0,019 0,086 0,025 ROE 0,348 0,081 0,495 LVR 0,186 0,143 0,15 PER 0,209 0,321 0,074 a. Dependent Variable: NP Hasil Output SPSS versi 20

Berdasarkan Tabel 4.10 di atas dapat di peroleh persamaan regresi linear berganda sebagai berikut :

Nilai Perusahaan = 11.121 + 0,019 CH + 0,348 ROE + 0,186 Leverage + 0,209 PER .

Dari hasil regresi dapat disimpulkan bahwa :

a. Konstanta α = Sebesar 11.121 artinya JIka Cash holdings, ROE, Leverage dan PER lebih besar daripada 0, maka Nilai perusahaan Manufaktur Sub Sektor Otomotif dan Garment & Textile (Y) sebesar 11.121.

b. Koefisien Regresi Cash holdings (X1) sebesar 0,019 artinya, jika cash holdings turun sebesar 1, sedangkan variabel lain diasumsikan tetap, maka nilai perusahaan manufaktur subsektor otomotif dan Garment &

textile mengalami peningkatan sebesar 0,019, begitupun sebaliknya Jika cash Holdings (X1) naik sebesar 1, sedangkan variabel lain diasumsikan tetap maka nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami penurunan sebesar 0,019. c. Koefisien Regresi ROE (X2) sebesar 0,348 artinya, jika ROE turun

sebesar 1, sedangkan variabel lain diasumsikan tetap, maka nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami peningkatan sebesar 0,348, begitupun sebaliknya Jika ROE (X2) naik sebesar 1, sedangkan variabel lain diasumsikan tetap maka nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami penurunan sebesar 0,348.

d. Koefisien Regresi Leverage (X3) sebesar 0,186 artinya, jika Leverage turun sebesar 1, sedangkan variabel lain diasumsikan tetap, maka nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami peningkatan sebesar 0,186, begitupun sebaliknya Jika ROE (X2) naik sebesar 1, sedangkan variabel lain diasumsikan tetap maka nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami penurunan sebesar 0,186.

e. Koefisien Regresi PER (X4) sebesar 0,209 artinya, jika PER turun sebesar 1, sedangkan variabel lain diasumsikan tetap, maka nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami peningkatan sebesar 0,209, begitupun sebaliknya Jika PER (X4) naik sebesar 1, sedangkan variabel lain diasumsikan tetap maka

nilai perusahaan manufaktur subsektor otomotif dan Garment & textile mengalami penurunan sebesar 0,209.

E. Pembahasan Hasil Penelitian

Hasil yang didapatkan dari dilakukannya penelitian ini adalah sebagai berikut :.

1.Pengaruh Cash Holdings Terhadap Nilai Perusahaan

Hasil analisis data menunjukkan bahwa variabel cash holdings sebesar 0,829 Nilai ini lebih besar dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa Cash Holdings tidak berpengaruh secara signifikan terhadap nilai perusahaan, dan dapat disimpulkan H1 ditolak karena didukung data dan sesuai dengan ekspektasi penelitian. Hasil ini konsisten dengan hasil penelitian yang dilakukan Indriasid Tri Wijaya (2014) hasil mengindikasikan bahwa Cash holdings tidak berpengaruh secara signifikan terhadap nilai perusahaan.

Penelitian ini menunjukan kepemilikan kas yang digunakan untuk menunjang pembiayaan – pembiayaan Operasional perusahaan dan digunakan untuk investasi tidak berpengaruh signifikan terhadap nilai perusahaan.

2. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Hasil analisis data menunjukkan bahwa variabel ROE sebesar .0,000 Nilai ini lebih kecil dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa ROE berpengaruh secara signifikan terhadap nilai perusahaan, dan dapat disimpulkan H2 diterima karena didukung data dan sesuai dengan ekspektasi penelitian. Hasil ini konsisten dengan hasil penelitian yang dilakukan Alfredo Mahendra DJ (2012), Nia Hardiyanti (2012), Ni Gst.A.Pt.Silka Pratiska (2013)

Penelitian ini menunjukan Perusahaan Manufaktur Subsektor Otomotif dan Garment & Textile yang memiliki Profitabilitas tinggi akan meningkatkan nilai perusahaan .

3. Pengaruh Leverage Terhadap Nilai Perusahaan

Hasil analisis variabel Leverage sebesar 0,200 Nilai ini lebih besar dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa Leverage tidak berpengaruh secara signifikan terhadap nilai perusahaan, dan dapat disimpulkan H3 ditolak karena didukung data dan sesuai dengan ekspektasi penelitian. Hasil ini konsisten dengan hasil penelitian yang dilakukan Alfredo Mahendra DJ (2012), Ni Gst.A.Pt.Silka Pratiska (2013) .

Penelitian ini menunjukan besar kecilnya hutang yang dimiliki perusahaan dibandingkan dengan modal yang dimiliki perusahaan tidak berpengaruh secara signifikan terhadap nilai perusahaan Manufaktur Subsektor Otomotif dan Garment & Textile.

4.Pengaruh Investment Opportunity Set terhadap Nilai Perusahaan

Hasil analisis data menunjukkan bahwa variabel PER sebesar .0,519 Nilai ini lebih besar dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa Investment Opportunity Set tidak berpengaruh secara signifikan terhadap nilai perusahaan, dan dapat disimpulkan H4 ditolak karena didukung data dan sesuai dengan ekspektasi penelitian. Hasil berbeda dengan penelitian yang dilakukan Indriasid Tri Wijaya (2014) , Gany Ibrahim Fenandar (2012) Ni Gst.A.Pt.Silka Pratiska (2013) .

Penelitian ini menunjukan Besarnya laba per lembar saham menunjukkan tidak berpengaruh secara signifikan terhadap nilai perusahaan.