7

BAB II

LANDASAN TEORI

2.1 Definisi Proses bisnis

Hammer dan Champy (1993) menyatakan bahwa proses bisnis merupakan sekumpulan aktivitas yang memerlukan satu atau lebih masukan/input dan membentuk suatu keluaran/output yang memiliki nilai yang diinginkan pelanggan. Menurut Wikipedia Indonesia, proses bisnis adalah suatu kumpulan aktivitas atau pekerjaan terstruktur yang saling terkait untuk menyelesaikan suatu masalah tertentu atau yang menghasilkan produk atau layanan demi meraih tujuan tertentu. Pengertian berbeda disampaikan oleh Paul Harmon (2003) yang menyatakan bahwa proses bisnis adalah serangkaian aktivitas yang dilakukan oleh suatu bisnis dimana mencakup inisiasi input, transformasi dari suatu informasi, dan menghasilkan output.

Suatu proses bisnis yang baik harus memiliki tujuan-tujuan seperti mengefektifkan, mengefisienkan serta membuat kemudahan pada proses-proses di dalamnya. Kinerja perusahaan tergantung pada seberapa baik proses bisnis dirancang dan dikoordinasikan. Proses bisnis perusahaan dapat menjadi sumber kekuataan kompetitif jika dapat memungkinkan perusahaan untuk berinovasi atau untuk menjalankannya dengan lebih baik dari pesaingnya. Proses bisnis juga dapat menjadi kewajiban jika berdasarkan kepada cara bekerja yang telah usang yang menghalangi kewaspadaan dan efisiensi organisasi.

8 Charles Coates (1995) mengungkapkan bahwa proses bisnis merupakan delivery sistem ditambah dimension of time dan ketergantungan dari aktifivitas dalam perusahaan. Kata kunci dari dari definisi di atas adalah sebagai berikut:

1. Delivery sistem merupakan rangkaian ketergantungan aktivitas perusahaan yang terdiri dari aktifitas internal dan eksternal (pembelian dan pemasok) 2. Dimension of time. Waktu adalah faktor krusial dari rantai pembeli dan

pemasok. Kecepatan waktu proses berpengaruh pada peningkatan kapasitas kerja sehingga menurunkan unit cost pada jumlah produksi yang tinggi.

Dari penjelasan tersebut disimpulkan bahwa proses bisnis dipengaruhi oleh rangkaian aktifitas perusahaan secara internal dan eksternal serta tambahan kecepatan waktu proses.

2.2 Analisis Proses Bisnis

Menurut Whitten (2001) analisis proses bisnis adalah kajian dan evaluasi yang dilakukan terhadap kegiatan-kegiatan proses bisnis perusahaan untuk mengidentifikasi dampak dari kegiatan tersebut dalam menciptakan nilai atau menambah nilai terhadap bisnis perusahaan.

Analisis proses bisnis merupakan salah satu kegiatan yang harus dilakukan perusahaan pada saat perusahaan akan melakukan rekayasa ulang proses bisnis. Untuk lebih menjelaskan hubungan antara analisis proses bisnis dengan rekayasa ulang bisnis, terlebih dahulu kita lihat tahapan-tahapan yang harus dilakukan dalam rangka melakukan rekayasa ulang proses bisnis.

9 Setiap proses bisnis dianalisis dan diteliti secara cermat apakah terjadi bottlenecking, repetisi atau pekerjaan ulang yang mengakibatkan ketidakefisienan. Analisis dan studi ini dimaksudkan untuk menemukan proses bisnis mana yang mempunyai dampak besar terhadap nilai tambah perusahaan. Terhadap proses bisnis tersebut dilakukan pengkajian lebih lanjut untuk menemukan adanya kesempatan untuk melakukan perbaikan sehingga memberikan nilai tambah bagi perusahaan.

Analisis proses bisnis merupakan bagian dari rekayasa ulang proses bisnis. Dalam melakukan analisis proses bisnis, kegiatan dilakukan hingga tahap kedua sedangkan dalam melakukan rekayasa ulang proses bisnis, kegiatan diteruskan hingga tahap tiga.

2.3 Pengertian Business Process Reengineering (BPR)

Menurut Hammer dan Champy (1993) rekayasa ulang proses bisnis adalah proses berpikir kembali (rethinking) dan proses perancangan kembali (redesign) secara mendasar (fundamental) untuk memperoleh perbaikan yang memuaskan atas kinerja perusahaan yang mencakup ongkos, kualitas, jumlah dan layanan terbaik.

Salah satu pendekatan baru untuk perubahan yang cepat dan dramatis yaitu BPR (business process reengineering). Prinsip BPR adalah bertumpu pada pemikiran yang berbeda sama sekali dengan model continuous process improvement. Secara ekstrim, dapat dikatakan bahwa BPR menganggap dan mengandaikan bahwa proses yang digunakan sekarang sudah tidak relevan, tidak layak, sudah kadaluwarsa, jadi harus dilupakan dan ditinggalkan saja.

10 Reengineering bisa juga diartikan sebagai inovasi proses atau perencanaan visi strategis dan strategi kompetitif baru serta pengembangan proses bisnis baru yang mendukung visi tersebut. Herbkersman (1994) berpendapat reengineering adalah perubahan secara drastis bagaimana cara anggota organisasi menyelesaikan cara kerja mereka.

Korporasi melakukan rekayasa ulang proses bisnisnya ketika menginginkan perubahan yang dramatis dalam cara menjalankan bisnisnya atau ketika cara yang dijalankan saat ini tidak sesuai dengan harapan. Rekayasa ulang proses bisnis, atau Business Process Re-engineering merupakan strategi yang umum diperkenalkan sebagai bagian manajemen bisnis untuk menganalisis, mendisain alur kerja serta proses bisnis di dalam organisasi. Sasaran utamanya adalah membantu organisasi untuk „berpikir ulang‟ secara mendasar mengenai bagaimana cara mereka bekerja, bagaimana meningkatkan pelayanan kepada pelanggan, bagaimana memotong dan mengurangi biaya operasional dan bisa menjadi perusahaan berkelas dunia.

Rekayasa ulang proses bisnis merupakan sebuah strategi manajemen bisnis dalam persaingan kompetisi bisnis serta pengembangan proses bisnis baru yang mendukung visi sebuah perusahaan. Dalam sebuah artikel Harvard business review menyatakan bahwa Rekayasa ulang menjadi sebuah paradigma manajemen baru marak di tahun 1990-an, walaupun sebenarnya prinsip reengineering telah lama diterapkan sebelum 1990-an. Pada awal tahun 1990-an dunia bisnis semakin tertarik pada reengineering, sehingga beberapa perusahaan berbagi pengalaman mengenai siklus awal penerapan reengineering. Perusahaan yang berhasil menerapkan rekayasa

11 ulang seperti General Motors (GM), American Airlines, Ford, Hewlett Packard, Procter & Gamble (P&G) dan masih banyak lagi (Sumber : Aditya rachman www.scribd.com/doc). Salah satu BUMN Perkebunan yakni PTPN-3 telah melakukan transformasi bisnis sejak tahun 2003 dan salah satu hasil transformasi tersebut adalah adanya instruksi kerja dan pedoman baru di proses bisnis yang dirancang melalui proses BPR (Muluk, 2012). Berawal dari pencerahan dari MM-USU, Prof. Dr. Ir. Darwin Sitompul, M.Eng dan Dr. Ir. Chairul Muluk, M.Sc kemudian disusun suatu Enterprise proses pada tahun 2004. Proses bisnis telah dirumuskan dan dibukukan ke dalam 6 jilid buku (Anonim, 2004)

2.4 Alasan Melakukan Rekayasa Ulang Proses Bisnis

Menurut Grant Thornton (1994), faktor-faktor yang mendukung dilaksanakannya proses rekayasa ulang di bisnis adalah:

Reduced cost 84%

Improve Quality 79%

Increase speed (throughput) 62%

Overcome a competitive threat 50% Change the organization structure 35%

Others 9%

Sedangkan menurut Hammer dan Champy (1995) perusahaan melakukan rekayasa ulang proses bisnisnya dengan beberapa alasan yaitu :

12

Perusahaan menghadapi masalah besar, dengan karakteristik mempunyai struktur biaya yang tinggi dan pelayanan kepada pelanggan yang buruk. Kondisi tersebut menghadapkan perusahaan perlu meningkatkan kinerja sesegera mungkin.

Perusahaan sehat dan memiliki visi ke depan untuk mengantisipasi perubahan yang akan mengancam perusahaan di masa depan.

Perusahaan berada dalam kondisi puncak dan mempunyai ambisi untuk meninggalkan pesaing dengan menggunakan usaha rekayasa ulang proses bisnis.

2.5 Tahapan Rekayasa Ulang

Rekayasa ulang memiliki fokus pada inovasi, kecepatan, pelayanan dan kualitas. Rekayasa ulang menyediakan proses yang super efisien yang membawa pada peningkatan yang radikal. Whitten (2001) berpendapat bahwa dalam melakukan rekayasa ulang proses bisnis ada 3 (tiga) tahap besar yaitu :

1. Identifikasi Value Chain

Pada tahap ini dilakukan identifikasi kegiatan-kegiatan pada setiap fungsi Perusahaan yang harus dilakukan oleh Perusahaan dalam menjalankan proses bisnisnya. Kegiatan-kegiatan ini merupakan rangkaian kegiatan yang secara bersama akan membentuk suatu kombinasi proses yang dapat memberikan nilai tambah bagi proses bisnis perusahaan. Besar kecilnya nilai tambah yang diberikan oleh suatu kegiatan pada proses bisnis perusahaan sangatlah bersifat spesifik untuk perusahaan tertentu dan untuk industri tertentu yang sangat

13 tergantung faktor internal perusahaan antara lain strategi bisnis, sumber daya dan fasilitas produksi yang dimiliki dan visi dari pimpinannya, serta faktor eksternal antara lain kondisi kompetisi, kondisi industri, peraturan pemerintah dan kondisi sosial ekonominya.

2. Tahap analisa setiap kegiatan dalam proses bisnis

Analisa terhadap setiap kegiatan dalam proses bisnis perusahaan dari segi waktu, bottleneck, biaya untuk mengidentifikasi dampak setiap kegiatan dalam menciptakan atau menambah nilai bisnis perusahaan. Dalam tahap analisa proses bisnis ini juga dilakukan identifikasi peluang-peluang untuk melakukan perbaikan dan perancangan ulang proses bisnis agar proses bisnis lebih efisien.

3. Tahap perancangan proses bisnis yang baru

Perancangan proses bisnis yang baru dengan memanfaatkan teknologi informasi dalam menambah nilai proses bisnis perusahaan. Hasil rancangan baru proses bisnis kemudian diimplementasikan dan dilakukan review.

Analisa proses bisnis merupakan bagian dari rekayasa ulang proses bisnis. Dalam melakukan analisa proses bisnis, kegiatan dilakukan hingga tahap kedua sedangkan dalam melakukan rekayasa ulang proses bisnis, kegiatan diteruskan hingga tahap tiga. Setiap proses bisnis dianalisa dan teliti secara cermat apakah terjadi bottlenecking, repetisi atau pekerjaan ulang yang mengakibatkan ketidakefisienan. Analisa dan studi ini dimaksudkan untuk menemukan proses bisnis mana yang mempunyai dampak besar terhadap nilai tambah perusahaan. Terhadap proses bisnis

14 tersebut dilakukan pengkajian lebih lanjut untuk menemukan adanya kesempatan untuk melakukan perbaikan sehingga memberikan nilai tambah bagi perusahaan.

2.6 Supply Positioning Model (SPM)

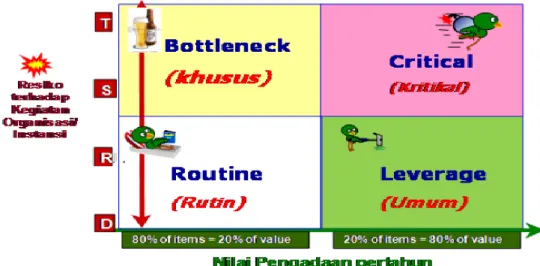

Supply Positioning Model adalah suatu model yang dikembangkan dengan memetakan produk atau jasa yang dibutuhkan ke dalam sebuah matriks yang merupakan fungsi dari besaran nilai expenditure terhadap impact on profit, supply opportunity dan resiko. Tujuan dari pembuatan model ini adalah untuk membantu memprioritaskan usaha yang dilakukan dalam mendapatkan dan memilih pemasok, sebagai masukan dalam menentukan strategi pengadaan, dan menentukan bentuk kerja sama yang akan dibangun dengan pemasok (Kenneth Lyson, 1996).

Kraljic (1983) menyatakan bahwa biaya pembelian memberikan kontribusi yang cukup besar sekitar 40-80% terhadap total biaya perusahaan. Salah satu model purchasing portfolio yang terkenal adalah Model Kraljic matrix dimana modelnya memberikan pengaruh yang sangat besar bagi para ahli purchasing (Gelderman dan Weele, 2003). Gambaran supply positioning model yang dibuat oleh kraljic digunakan oleh IAPI (Ikatan Ahli Pengadaan Indonesia) dalam menjelaskan posisi pemasok dalam pengadaan seperti digambarkan pada gambar 2.1. Pada supply positioning model digunakan teori pareto dimana 80% item barang yang dibeli hanya menguasai 20% dari total nilai pembelian, sedangkan sisanya 20% item barang merupakan 80% dari total nilai pembelian. Selain membuat analisa dari nilai

15 pengadaan pertahun, supply positioning model juga memperhitungkan risiko dari kegiatan pengadaan barang.

Gambar 2.1 Supply Positioning Model (Sumber : IAPI, 2014)

Pengadaan barang manufacture dibagi menjadi 4 (empat) kuadran yakni: routine, leverage, bottleneck dan critical. Penjelasan karakteristik yang menjadi ciri-ciri barang pada ke 4 (empat) kuadran dijelaskan pada tabel 2.1.

Tabel 2.1 Karakteristik Barang Disetiap Kuadran

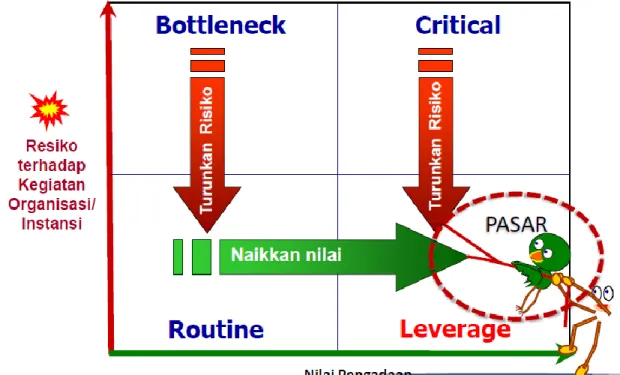

16 Menurut Rizal (2014) kompetisi pasar ideal bagi pemasok terjadi pada saat kondisi leverage, karena pembelian tinggi dan risiko pengadaan rendah sehingga penyedia barang banyak tersedia. Salah satu cara agar menjadi suatu kondisi leverage yaitu meningkatkan nilai pengadaan seperti ditunjukkan pada gambar 2.2.

Gambar 2.2 Strategi Menuju Leverage (Sumber : IAPI, 2014)

2.7 Just In Time (JIT)

Menurut Zulian (1996) just in time adalah usaha-usaha untuk meniadakan pemborosan dalam segala bidang produksi seperti uang, bahan baku, suku cadang, atau komponen, waktu produksi dan sebagainya sehingga dapat menghasilkan dan mengirimkan produk dengan tepat waktu untuk dijual.

17 Konsep “just in time” merupakan konsep dimana bahan baku yang digunakan untuk aktifitas produksi di datangkan dari pemasok atau supplier tepat pada waktu bahan itu dibutuhkan oleh proses produksi, sehingga akan sangat menghemat dan meniadakan biaya persediaan barang/peneyediaan barang/stocking cost.

Sistem produksi tepat waktu pada awalnya dikembangkan dan dipromosikan oleh Toyota Motor Corporation di Jepang. Strategi ini kemudian diadopsi oleh banyak perusahaan Jepang, terutama setelah krisis minyak dunia pada tahun 1973. Tujuan utama dari sistem produksi tepat waktu ini adalah mengurangi ongkos produksi dan meningkatkan produktifitas total industry secara keseluruhan dengan cara menhilangkan pemborosan (waste) secara terus menerus (Gaspersz,1998).

Startegi just in time (JIT) diterapkan pada seluruh sistem industri modern sejak proses rekayasa (engineering). Sistem industri modern berorientasi pada kepuasan pelanggan dengan jalan mengintergrasikan 3 (tiga) komponen utama yaitu pemasok (input), proses fabrikasi (factory process), dan pelanggan (customers) sebagai sistem yang utuh.

2.8 Peran IT Dalam Rekayasa Ulang

Hammer (1990) menganggap informasi teknologi (IT) sebagai kunci utama untuk penerapan bisnis rekayasa ulang yang menurut Hammer sebagai perubahan yang radikal. Hammer menulis bahwa penggunaan IT untuk menantang asumsi yang masih melekat dalam proses kerja yang telah ada sejak lama sebelum adanya komputer modern dan teknologi komunikasi.

18 Davenport dan Short (1990) beragumentasi bahwa BPR membutuhkan pandangan yang luas antara IT dengan aktivitas bisnis, dan hubungan antara keduanya. IT harus dilihat lebih dari sekedar otomatisasi atau kekuatan mesin: untuk secara fundamental mempertajam cara bisnis dilakukan. Kapasitas IT harus mendukung proses bisnis, dan proses bisnis harus berada dalam kapasitas yang dapat diberikan oleh IT.

Kemajuan teknologi informasi yang pesat telah menjadikan teknologi informasi sebagai salah satu komponen utama dalam format perusahaan baru sebagai hasil BPR. Perkembangan teknologi informasi seperti local area network, wide area network, multimedia, data warehouse, intranet, dan internet telah membuat perusahaan mendefinisikan kembali visi dan misi bisnisnya, terutama yang berkaitan dengan strategi pelaksanaan bisnis. Teknologi informasi memberikan infrastruktur komunikasi yang luas dan memungkinkan perusahaan untuk mencapai biaya yang efektif, konektivitas yang luas bagi pengguna. Peningkatan kepercayaan berbagai pihak terhadap teknologi informasi seperti internet, dan meningkatnya penggunaan ekstranet dan intranet dalam perusahaan, tidak hanya mengubah cara perusahaan melakukan bisnis tetapi juga telah mengubah pendekatan yang digunakan untuk menjamin keamanan jaringan kerja (Indrajit, 2000).

Ada 4 (empat) cara improvisasi yang dapat dilakukan terhadap proses-proses di dalam perusahaan yang dapat ditawarkan oleh pemanfaatan teknologi informasi (Peppard, 1995) improvisasi tersebut antara lain:

19 1. Eliminate

Menghilangkan proses-proses yang dianggap tidak perlu lagi dilakukan jika sistem komputer diimplementasikan, misalnya karena alasan efisiensi. Proses-proses seperti pengecekan secara manual terhadap kalkulasi-kalkulasi rumit yang tidak perlu lagi dilakukan setelah program berbasis spreadsheet dikembangkan merupakan salah satu contoh dari kemudahan yang ditawarkan teknologi informasi. Demikian pula dalam hal proses pembuatan laporan-laporan beragam, yang biasanya memakan waktu berjam-jam jika harus dikerjakan secara manual, akan hilang dengan sendirinya karena diinstalasinya suatu laporan generator berbasis komputer.

2. Simplified

Penyederhanaan proses-proses tertentu atau pengurangan rantai proses untuk tujuan pelaksanaan aktifitas yang lebih cepat dan murah. Kasus klasik yang paling sering dilakukan oleh perusahaan adalah dengan melakukan simplifikasi terhadap formulir-formulir yang biasa dipergunakan untuk tujuan kontrol internal perusahaan (karena berdasarkan filosofi lama yang mengatakan bahwa semakin banyak SDM yang terlibat dalam melakukan kontrol terhadap suatu proses, akan semakin baik karena memperkecil kemungkinan terjadinya kolusi). Fasilitas komunikasi e-mail dan workflow yang ditawarkan pada konsep intranet merupakan salah satu alternatif yang paling efisien dan efektif untuk mempersingkat prosedur pengadaan barang. Apalagi jika teknologi tersebut dilengkapi oleh sistem keamanan komputer yang canggih.

20

3. Integrate

Adalah berupa kemungkinan diintegrasikannya beberapa proses yang biasanya ditangani oleh beberapa karyawan dari berbagai divisi yang terpisah menjadi sebuah proses yang lebih sederhana. Dengan diimplementasikannya jaringan komputer berskala LAN, proses pengadaan barang dan proses kontrol anggaran dapat dilakukan secara integrasi sehingga dapat menghemat waktu proses pengadaan barang.

4. Automate

Adalah mengubah hal-hal yang biasanya dilakukan secara manual menjadi aktivitas mengunakan komputer.

2.9 Balance Scorecard (BSC)

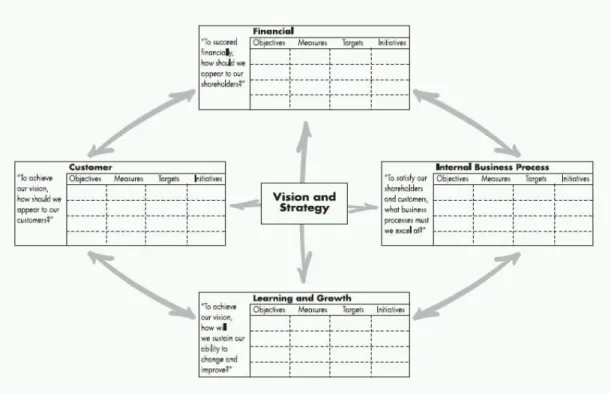

Kaplan dan Norton (1996) menawarkan konsep balanced scorecard (BSC) yang menyebutkan bahwa BSC merupakan sistim manajemen strategis dan pengukuran yang menghubungkan sasaran strategis kepada 4 (empat) indikator yaitu keuangan, pelanggan, bisnis internal dan pembelajaran serta pertumbuhan. Pada awalnya BSC digunakan sebagai pendekatan untuk mengukur kinerja perusahaan, namun selanjutnya peran BSC lebih diperdalam lagi yaitu untuk menerjemahkan visi dan strategi organisasi ke dalam tindakan nyata (translating strategy into action). BSC kini digunakan sebagai alat untuk merumuskan strategi, mengimplementasikan strategi dan mengevaluasi hasil dari implementasi strategi.

BSC telah mengubah kinerja banyak perusahaan diseluruh penjuru dunia. Sejak 1992, sistem kinerja ini telah membantu banyak manajemen puncak menentukan

21 tujuan dan strategi perusahaan dan menerjemahkannya secara konkret ke dalam suatu set cara pengukuran. Apa yang telah membuatnya begitu sukses adalah bahwa BSC mampu menerjemahkan strategi ke dalam sebuah proses yang bukan hanya milik manajemen puncak, namun juga setiap individu pada setiap level di dalam perusahaan.

Gambar 2.3 Pengukuran Balance Scorecard (Sumber: Kaplan & Norton (1996))

Dalam perkembangannya banyak perusahaan menggunakan BSC sebagai salah satu alat manajemen dalam mengimplementasikan strategi bisnisnya. BSC menjadi demikian popular karena lebih dari sekedar pengukur kinerja, melainkan sebagai strategi korporasi. Bisnis dipahami sebagai satu sistem, oleh sebab itu pengukuran aspek finansial tidak cukup untuk meyakinkan perusahaan dalam menyusun strategi.

22 Oleh sebab itu para praktisi dan akademisi menggunakan alat ukur balance scorecard untuk mengukur hasil dan penuntasan masalah strategi tersebut.

BSC menjadi popular dikalangan praktisi dan akademisi di bidang pengukuran hasil dan penuntasan masalah strategi. Pandey (2005) menjelaskan berbagai alasan mengapa BSC digunakan dalam organisasi.

1. BSC adalah alat komprehensif untuk memahami pelanggan dan kebutuhannya, dan kesenjangan kinerja.

2. BSC menyiapkan logika untuk menciptakan modal intangible dan intelektual dimana dengan pengukuran tradisional dalam sistem kinerja sulit dilakukan. 3. BSC mampu mengartikulasi strategi pertumbuhan menjadi keandalan bisnis

yang fokus kepada upaya-upaya non finansial.

4. BSC memampukan karyawan memahami strategi dan kaitan sasaran ke dalam operasi perusahaan hari ke hari.

5. BSC memfasilitasi umpan balik riviu kinerja dari waktu ke waktu

Dari penjelasan beberapa teori di atas maka untuk meningkatkan on time delivery yang optimal diperlukan terobosan baru dengan cara berpikir kembali (rethinking) dan melakukan rekayasa ulang proses bisnis yang bertujuan untuk meningkatkan pelayanan kepada pelanggan, mengurangi biaya operasional dan memotong waktu proses. Hasil rancangan proses bisnis yang baru diusulkan akan dianalisis dan diukur manfaatnya dengan analisi 4 (empat) perspektif balance scorecard.