A. PEMBAHARUAN PEREKONOMIAN

1. Prospek perekonomian global di masa depan telah memburuk dengan cepat… Pertumbuhan yang buruk

di akhir tahun 2008 terjadi di mana-mana,

disebabkan oleh penurunan produksi industri yang luar biasa

Hasil-hasil PDB di akhir tahun 2008 dan 2009 juga sama buruknya. PDB global hampir tidak bertumbuh di tahun 2008, dan sepertinya merosok sampai awal triwulan pertama 2009 di tingkat paritas daya beli, sebuah penurunan luar biasa dari pertumbuhan 4 dan 5 persen yang terus berlanjut selama beberapa tahun sampai pertengahan 2008. Semua perekonomian maju sekarang ini menunjukkan kompresi PDB yang besar, dan Jepang menjadi negara yang paling kesulitan dengan penurunan SAA sebesar 12,7% di triwulan keempat yang didasari oleh kehancuran ekspornya. Di triwulan pertama 2009, gambaran yang ada menjadi lebih beragam. Penurunan SAA PDB triwulan pertama AS sebesar 6,1 persen PDB triwulan pertama bahkan lebih buruk daripada yang diduga; di kawasan ini, penurunan PDB Singapura sebesar 19,7 persen dan Thailand sebesar 7,3 persen juga di bawah dugaan, sedangkan output Korea tetap stabil.

Pengurangan produksi industri terjadi secara global

Penurunan PDB global disebabkan oleh produksi industri dunia. Sampai Maret 2009, hasil industri global lebih dari 13 persen di bawah puncak bulan Februari 2008 (SA). (Grafik 1) Penurunan tajam terjadi baik bagi perekenomian berpenghasilan tinggi (-18,3 persen di bawah puncah bulan Februari 2008) dan perekonomian negara berkembang (-4,5 persen dari puncak bulan Juni 2008). Kemunduran ini memang terjadi di mana-mana, tetapi produser berbagai produk modal, Jepang (-35 persen dari puncak tahun 2008 sampai pengamatan terakhir), Jerman (-22 persen), dan Korea (-22 persen), kawasan Eropa Timur dan Asia Tengah yang rentan mendapat hantaman yang teramat keras. Di akhir Mei, berbagai kondisi ini telah membaik, sebagian hasil industri berbagai negara meningkat, dan berbagai indikator utama, seperti JPMorgan’s Global All-Industry PMI, naik tingkatan paling rendah walaupun secara umum masih di bawah cakupan "output yang berkurang."

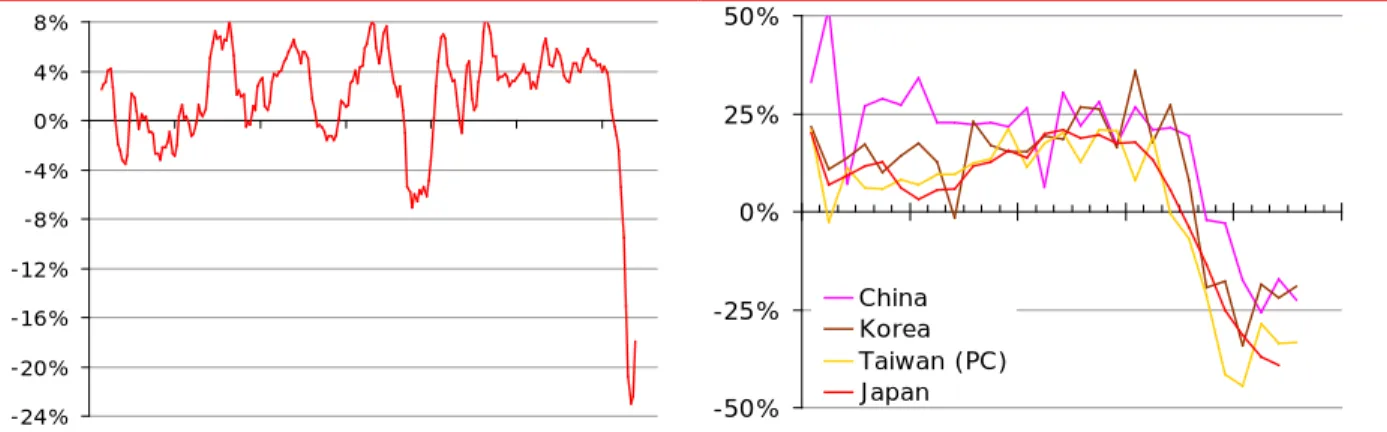

Dengan menurunnya produksi global, arus perdagangan global terutama di Asia pun ambruk

Kontraksi perdagangan internasional menyebarkan penurunan ini secara global, yang pada akhirnya mengurangi perdagangan, dan proses ini sangat terasa di Asia Timur. Penurunan awal yang tajam dalam permintaan impor AS membawa dampak buruk terhadap ekspor dan aktifitas para mitranya di Jepang dan Eropa. Permintaan OECD, sekarang terperangkap dalam irama tersingkronisasi, mempengaruhi ekspor dari berbagai negara berkembang terutama di Asia Timur, dan pada gilirannya membatasi permintaan impor negara-negara yang baru muncul, yang kemudian menghasilkan lebih banyak lagi tekanan terhadap ekspor negara-negara maju. Dan seterusnya. Impor OECD tiba-tiba anjlok di triwulan terakhir 2008, dengan volume impor AS mengecil dengan laju tahunan sebesar 16,0 persen; di Perancis sebesar 10 persen, sedangkan impor Jepang baru-baru ini meningkat dengan menguatnya yen. Perdagangan lintas Asia Timur turun tajam, dan jaringan produksi kawasan ini memapar semua perekonomian yang ada kepada penurunan permintaan dari negara-negara maju. Ekspor di berbagai perekonomian besar di kawasan ini anjlok paling tidak 50 persen per tahun sampai bulan Januari 2009. Sejak saat itu, arus perdagangan mengikuti stabilisasi, dan dalam sebagian kasus pemulihan parsial dalam hal produksi industri. (Grafik 2)

Grafik 1: Produksi industri melesu secara global sejak akhir 2008, dan ada pemulihan di bulan Maret 2009

(produksi industri global, perubahan persentase, SAA)

Grafik 2: …yang membawa kontraksi perdagangan yang lebih besar, terutama di Asia Timur

(nilai ekspor, $AS, perubahan persentase year-on-year)

-24% -20% -16% -12% -8% -4% 0% 4% 8% 1990 1993 1996 1999 2002 2005 2008 -50% -25% 0% 25% 50%

Jan 07 Jul 07 Jan 08 Jul 08 Jan 09 China

Korea Taiwan (PC) Japan

Sumber: Thomson/Datastream dan Bank Dunia Sumber: National Statistical Agencies via Haver Analytics Kondisi kredit

internasional tetap ketat dan arus-arus modal terbatas, walaupun keduanya telah sedikit membaik sejak akhir 2008, dan berbagai negara mampu mendapatkan pembiayaan baru

Setelah arus modal yang sangat terbatas di triwulan terakhir 2008, sebagian likuiditas kembali di bulan-bulan pertama 2009, didukung oleh peningkatan penerbitan obligasi. (Tabel 1) Walaupun total penerbitan sebesar $AS 19 miliar di bulan Januari masih jauh lebih kecil daripada penerbitan rata-rata selama empat kali Januari sebesar $30 miliar, angka ini masih lebih tinggi daripada total penerbitan triwulan keempat, $AS 4,9 miliar. Obligasi asing terus mendominasi penerbitan baru ini ($AS 5,8 miliar penerbitan oleh negara - dibanding $AS 2,8 miliar penerbitan oleh korporat di bulan Januari 2009, sebagai contoh), ketika banyak pihak memanfaatkan permintaan yang besar dan kondisi pasar yang membaik. Sementara itu, peminjaman oleh bank masih lemah di awal 2009; dan tidak ada aktifitas tercatat untuk penerbitan ekuitas selama tiga bulan berturut-turut. Kemunculan peringkat kredit milik negara secara umum telah dikurangi, terutama di Eropa timur, meningkatkan biaya peminjaman dan membatas akses pasar.

Setelah jatuh habis-habisan di paruh kedua 2008, harga-harga komoditas menjadi stabil atau bahkan meningkat sedikit di awal 2009

Harga-harga komoditas menjadi stabil di awal 2009, sekitar 40 persen di bawah puncaknya di pertengahan 2008, walaupun dari sudut pandang jangka yang lebih panjang, harga-harga itu tetap relatif tinggi di posisi hampir 60 persen di atas posisi rendah di akhir 1990-an. (Grafik 3) Harga-harga energi juga tidak stabil. Mengikuti turunnya harga dari $AS 100 per barrel di awal Juli sampai awal Desember 2008, harga minyak mentah stabil di kisaran $AS 30-an sampai pertengahan 40-an ketika pemotongan produksi oleh OPEC secara besar-besaran mengimbangi turunnya permintaan.

Tabel 1: Arus modal, lemah sejak akhir 2008, masih belum membaik

(miliaran $AS)

Grafik 3: Setelah gejolak di tahun 2008, harga-harga komoditas stabil di awal 2009

(indeks, Januari 2005 = 100)

USD billion Total Q1 H1 H2 Total Q1 H1 H2 Dec Q1 Jan Feb Mar Total 652 156 349 302 389 103 251 119 17 40 23 8 9 Bonds 146 58 107 39 65 12 53 12 3 18 9 7 2 Banks 312 72 156 156 257 71 151 106 14 13 8 1 5 Equity 194 26 86 107 68 20 47 2 0 8 6 1 2 Latin America 156 42 69 87 90 19 56 24 6 17 9 3 4 Bonds 45 20 31 14 20 5 17 3 2 10 5 3 2 Eastern Europe 247 79 156 91 157 36 98 56 5 5 5 1 0 Bonds 64 27 50 14 35 2 27 8 34 3 2 1 0 Asia 188 24 93 94 98 38 69 23 4 14 8 4 2 Bonds 23 8 18 6 7 3 7 0 0 5 2 3 0 Others 61 11 31 30 44 11 27 15 3 3 0 1 2 2008 2007 2009 100 130 160 190 220 250 280 310 2005 2006 2007 2008 2009 Energy Metals & minerals Food Index

2. …dan perekonomian Indonesia mulai merasakan dampak buruknya

a. Pertumbuhan Produk Domestik Bruto (PDB) melambat di akhir tahun 2008

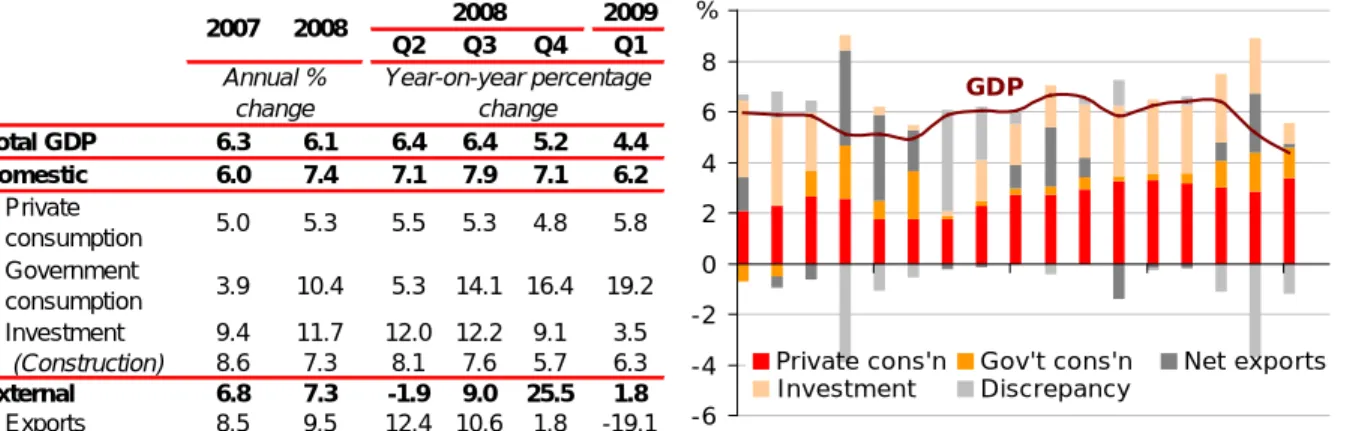

Pertumbuhan PDB Indonesia berkurang tajam di triwulan keempat 2008

Pertumbuhan PDB Indonesia mengalami kemandekan di triwulan keempat 2008 dan sedikit tumbuh di triwulan pertama 2009 tampaknya sebagian besarnya dipengaruh oleh berbagai faktor temporer. Laju pertumbuhan year-on-year turun ke angka 4,4 persen di triwulan pertama 2009 dari revisi 6,4 persen sampai triwulan ketiga 2008. Selama tahun 2008, perekonomian Indonesia berkembang sebesar 6,1 persen, hanya sedikit di bawah angka tahun 2007, 6,3 persen.

Laju perlambatan di triwulan terakhir 2008, selama masa puncak guncangan pasar keuangan global, ternyata lebih besar daripada yang diduga sebelumnya. Laju ini didasarkan pada berbagai kategori pengeluaran swasta yang luas, dan hasil-hasil industri yang tradables maupun tidak tumbuh lebih perlahan lagi; sebagian penyeimbang datang dari penambahan pengeluaran pemerintah (4 dan Tabel 2). Di triwulan pertama 2009, sebagian besar bagian yang berorientasi eksternal di dalam perekonomian Indonesia terus terkena dampak kondisi global yang semakin suram. Tetapi permintaan domestik sepertinya telah meningkat, dipimpin oleh konsumsi swasta dan pemerintahan dan oleh berbagai industri yang memasok semua permintaan tersebut, walaupun sepertinya paling tidak dikarenakan oleh pengeluaran yang berhubungan dengan pemilu legislatif. Satu perkembangan paling positif adalah pertumbuhan produksi pertanian di tahun 2008 sebesar 4,8 persen, terbesar sejak 1992.

Tabel 2 dan Grafik 4: Permintaan domestik, baik dari konsumen dan pemerintah, telah mendukung perekonomian, sementara volume perdagangan telah anjlok dan investasi melemah

(perubahan persentase dan kontribusi year-on-year)

Q2 Q3 Q4 Q1 Total GDP 6.3 6.1 6.4 6.4 5.2 4.4 Domestic 6.0 7.4 7.1 7.9 7.1 6.2 Private consumption 5.0 5.3 5.5 5.3 4.8 5.8 Government consumption 3.9 10.4 5.3 14.1 16.4 19.2 Investment 9.4 11.7 12.0 12.2 9.1 3.5 (Construction) 8.6 7.3 8.1 7.6 5.7 6.3 External 6.8 7.3 -1.9 9.0 25.5 1.8 Exports 8.5 9.5 12.4 10.6 1.8 -19.1 Imports 9.0 10.0 16.1 11.0 -3.5 -24.1 2009 2008 Year-on-year percentage change 2007 2008 Annual % change -6 -4 -2 0 2 4 6 8 10 2005 2006 2007 2008 2009

Private cons'n Gov't cons'n Net exports Investment Discrepancy

%

GDP

Sumber: BPS dan Bank Dunia Perlambatan yang dialami Indonesia terjadi

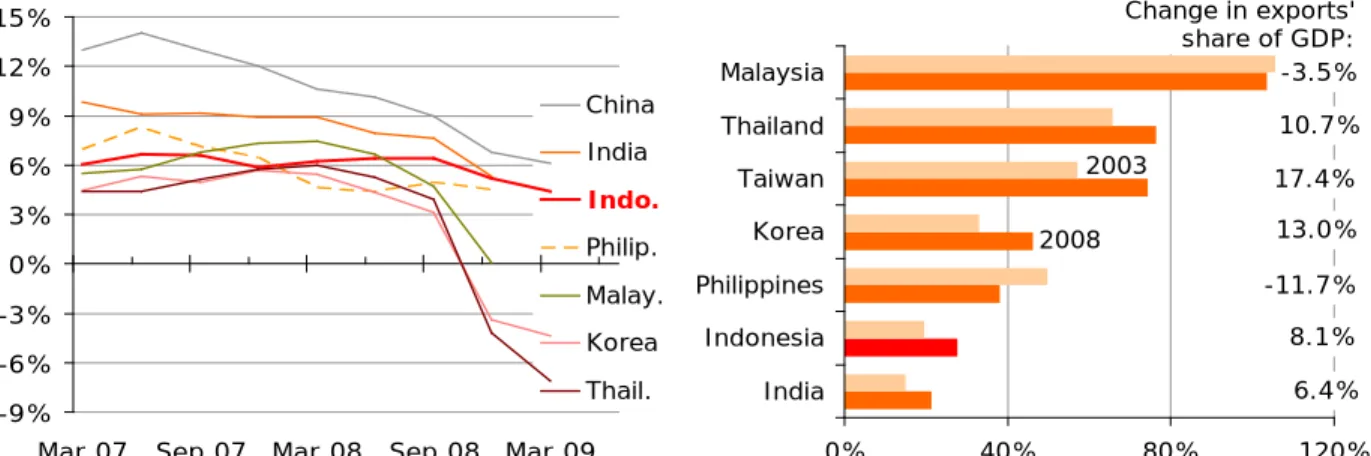

belakangan, dan sejauh ini, tidak terlalu besar, dibanding kawasan lain, karena pangsa ekspor Indonesia yang relatif kecil.

Indonesia adalah salah satu dari sedikit perekenomian di dunia yang mampu mempertahankan momentumnya sampai triwulan ketiga 2008; pertumbuhan di sebagian besar perekonomian yang ada di kawasan ini mulai melambat di akhir 2007 (Grafik 5). Selama beberapa tahun terakhir, pertumbuhan Indonesia tidak terlalu bergantung pada penambahan ekspor. Bagian dari output Indonesia yang diekspor adalah yang terkecil dri berbagai perekonomian besar di Asia Tenggara, dan walaupun hal ini telah tumbuh, laju pertumbuhan ini tidak terlalu cepat. (Grafik 6) Juga, produksi Indonesia yang bisa diperdagangkan (dibanding dengan produksi yang tidak mudah diperdagangkan, seperti utilitas atau jasa pemerintah) menyumbang sekitar sepertiga dari pertumbuhan output Indonesia selama lima tahun terakhir, sebanding dengan Malaysia, tetapi selain itu yang terkecil di tengah perekonomian Asia Tenggara.

Ini artinya, walaupun Indonesia tidak menikmati cakupan pertumbuhan yang dipimpin ekspor seperti yang dinikmati perekonomian lain, Indonesia terkena dampak kompresi permintaan global belakangan dan lebih kecil dibanding berbagai perekonomian lain di kawasan ini. Di tempat lain di kawasan ini, terhentinya permintaan eksternal menghancurkan ekspor, mencegah ekspor netto membuat kontribusi signifikan ke dalam pengurangan signifikan dari pertumbuhan agregat (kecuali Korea, di mana ada perlambatan signifikan dalam hal permintaan domestik, mengurangi permintaan impor).

Grafik 5: Penurunan pertumbuhan Indonesia terjadi kemudian, dan bersifat moderat, dibanding negara lain di kawasan ini

(pertumbuhan year-on-year)

Grafik 6: Ekspor Indonesia merupakan pangsa

perekonomian yang lebih kecil, dan belum berkembang secepat perekonomian lain di kawasan ini

(pangsa ekspor dari PDB dan perubahan % point change dalam bagian PDB) -9% -6% -3% 0% 3% 6% 9% 12% 15%

Mar 07 Sep 07 Mar 08 Sep 08 Mar 09 China India Indo. Philip. Malay. Korea Thail. -3.5% 6.4% 8.1% -11.7% 10.7% 17.4% 13.0% 0% 40% 80% 120% India Indonesia Philippines Korea Taiwan Thailand Malaysia 2003 2008 Change in exports' share of GDP:

Sumber: Otorita statistika nasional via CEIC, dan Bank Dunia

b. Perlambatan global ini menghantam arus perdagangan Indonesia

Ekspor Indonesia mencapai pertumbuhan yang kuat dan

berkesinambungan sampai 2008, terbantu oleh pertumbuhan mitra perdagangan dan meningkatnya harga-harga komoditas

Sampai pertengahan 2008, harga-harga komoditas meroket dan kemunculan mitra perdagangan Indonesia, Cina, Malaysia, dan India tumbuh kuat. Hal ini mengangkat ekspor Indonesia ke tingkatan baru. Ekspor total mencapai $AS 136 miliar, 20 persen di atas ekspor 2007, dan 13 persen di atas tingkatan 2006. Produk-produk pertanian dan sumber daya alam memberi sumbangan terbesar kepada pertumbuhan ekspor - terutama minyak sawit mentah (crude palm oil/CPO), karet, biji tambang, mineral, minyak bumi, dan gas alam. Ekspor produk manufaktur tertentu seperti pakaian, alas kaki, dan komponen otomotif juga meningkat cukup besar, karena Indonesia membangun relung khusus sebagai produser pasar menengah.

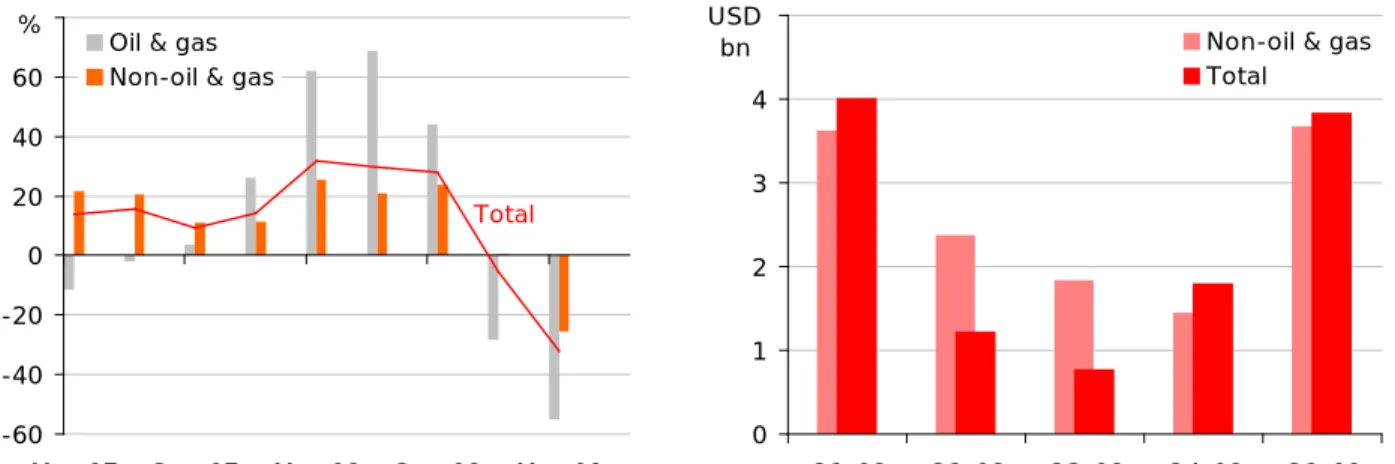

...dan jatuhnya harga-harga komoditas dan penurunan global sekarang menghantam ekspor Indonesia dengan keras

Sebagai sumber pertumbuhan sebelumnya, jatuhnya harga-harga komoditas dan kompresi permintaan global memberi dampak yang telah diantisipasi terhadap ekspor Indonesia sejak dari triwulan terakhir 2008. Nilai ekspor total di triwulan keempat jatuh sebesar 6,2 persen y-o-y atau sebesar 22 persen relatif dengan triwulan ketiga, dan nilai ekspor hanya mulai stabil di bulan Maret 2009. Di bulan Januari, nilai ekspor berada di posisi 36,1 persen di bawah tingkat tahun sebelumnya, penurunan bulanan terbesar dalam satu dekade; walaupun ada pemulihan di bulan Maret, angka itu masih 29 persen lebih rendah dibanding setahun sebelumnya (Grafik 7). Volume ekspor – yaitu pengendalian terhadap keruntuhan harga komoditas - mulai turun di triwylan ketiga 2008, dan di triwulan pertama 2009 hampir sepertlima lebih rendah dibanding setahun sebelumnya. Namun hal ini mungkin melebih-lebihkan penurunan volume ekspor yang sebenarnya. Semua data ini diambil dari neraca nasional, yang juga melaporkan kalau nilai ekspor nominal turun hanya sebenar 13 persen sampai triwulan pertama, berarti harga ekspor Indonesia adalah 9,4 persen lebih tinggi daripada tahun lalu, berbeda dengan penuruan tajam harga komodistas dalam jangka waktu ini.

Penurunan harga minyak sebesar lebih dari dua pertiganya ke hampir $AS 30 mendorong sebagian besar penurunan nilai ekspor Indonesia: nilai ekspor minyak dan gas berkontraksi sebesar 31 persen di triwulan keempat 2008 y-o-y, sedangkan volume ekspornya berubah sedikit saja. Harga komoditas yang lebih tinggi dan penurunan yang dialami seluruh mitra dagang utama Indonesia juga menyebabkan penurunan besar nilai ekspor pertanian, mineral, dan pertambangan. Dan ekspor sumber daya bukan hanya satu-satunya sektor yang terpengaruh oleh berbagai kejadian global ini. Penurunan permintaan global dan kompresi volume perdagangan juga mempengaruhi nilai ekspor produk manufaktur, yang jatuh sebesar 21 persen sampai bulan Maret.

…tetapi tidak seburuk bagian lain kawasan ini

Walaupun ekspor Indonesia menurun tajam, tempat lain di kawasan yang sama mengalami penurunan yang jauh lebih tajam (Grafik 2). Ekspor Jepang dan

negara-negara industrialisasi baru (the new industrialized economies/NIEs) di Asia Timur terpukul lebih hebat daripada Indonesia oleh dua hantaman perlambatan permintaan untuk manufaktur pasar-pasar Eropa dan Amerika Utara, ditambah penurunan permintaan komponen mesin dan suku cadang mesin dari Cina, Malaysia, dan Thailand. Ketika rantai produksi terfragmentasi di seluruh kawasan ini, berbagai negara tersebut menjadi basis produksi perakitan produk untuk pasar-pasar negara maju, dan sehingga penurunan permintaan di luar kawasan itu berhasil memotong perdagangan antar kawasan. Ekspor Malaysia dan Singapura pun mengalami hantaman lebih keras dibanding Indonesia dikarenakan penurunan permintaan terhadap produk-produk elektronika dan manufaktur lainnya di pasar-pasar Eropa dan Amerika.

Impor telah merosot paling tidak setajam ekspor, dikarenakan harga-harga global yang lebih rendah…dan berkurangnya proses untuk barang-barang ekspor

Baik nilai dan kuantitas impor juga menurun, paling tidak secepat penurunan ekspor. Laju penurunan impor mungkin awalnya mengejutkan, dikarenakan Indonesia memiliki pertumbuhan yang relatif stabil. Sebagiannya dikarenakan lebih rendahnya harga-harga komoditas, terutama untuk minyak terproses, yang mengurangi nilai produk-produk yang diimpor. Pada saat yang sama, permintaan eksternal untuk produk yang dibuat di Indonesia telah turun dan para manufaktur ini secara umum menggunakan input produk manufaktur dari luar. Perkiraan Bank Dunia menyatakan bahwa penurunan permintaan ekspor total Indonesia sebesar 10 persen mengurangi total permintaan impor sebesar 4 persen dan impor produk-produk modal sebesar 9 persen.

Nilai impor total di triwulan pertama turun lebih dari sepertiga persen dibanding setahun sebelumnya. Total import values in the first quarter were down over one-third percent compared to a year earlier. Dalam hal volume - yaitu setelah mengendalikan pergerakan harga - impor turun 28 persen. Penurunan tajam dalam hal impor minyak dan gas, produk-produk perantara, dan juga, produk-produk modal dan transport sampai bulan Februari turut menyumbang penurunan tersebut. Impor-impor produk konsumen dan lainnya, yang merupakan kurang dari 5 persen impor total, terus tumbuh secara signifikan sampai awal 2009.

Penurunan harga minyak dan lebih rendahnya impor telah memperbesar surplus perdagangan Indonesia

Dalam hal Neraca Pembayaran (tidak termasuk ongkos pengiriman dan penjaminan impor ke Indonesia, biaya yang turun tajam di triwulan keempat 2008), impor dan ekspor produk jadi turun sebesar sekitar seperlima di antara triwulan ketiga dan keempat tahun 2008. Di awal 2009, nilai ekspor terus turun di laju ini, sementara nilai ekspor turun lebih cepat, sebesar 31 persen. Hal ini memberi efek bertambahnya surplus perdagangan ke angka $AS 6,2 miliar di triwulan pertama 2009, terbesar dalam waktu satu tahun. Selama tahun 2008, peningkatan harga-harga energi menekan surplus perdagangan (dalam hal bea, termasuk biaya pengapalan impor), dan penurunan harga bahan bakar sekarang ini memberi dampak memperbesar total surplus perdagangan Indonesia (Grafik 8).

Grafik 7: Nilai ekspor Indonesia turun cukup besar di triwulan pertama setelah di triwulan keempat tidak mengalami perubahan

(perubahan persentase year-on-year)

Grafik 8: Penurunan harga minyak mengembangkan surplus perdagangan (miliar $AS) Total -60 -40 -20 0 20 40 60 80

Mar-07 Sep-07 Mar-08 Sep-08 Mar-09 Oil & gas

Non-oil & gas % 0 1 2 3 4 5 Q1-08 Q2-08 Q3-08 Q4-08 Q1-09 Non-oil & gas Total

USD bn

c . Bersama dengan melemahnya permintaan dan aktifitas, dan merosotnya harga komoditas yang mengurangi keuntungan, berbagai perusahaan mengurangi investasi dan mulai merumahkan karyawan mereka

Permintaan swasta terkena gejolak keuangan global di akhir 2008, tetapi konsumen sejak saat itu telah kembali mendapatkan sebagian kepercayaan yang sebelumnya hilang

Semua kategori permintaan swasta domestik melambat selama masa puncak gejolak pasar keuangan di triwulan keempat 2008. Tetapi berbagai rumah tangga tampaknya telah mendapatkan kembali sebagian kepercayaan di triwulan pertama ketika berbagai harga menjadi stabil dan penghasilan didukung oleh bantuan langsung tunai, pembelanjaan yang berhubungan dengan pemilu legislatif, dan, untuk rumah tangga pedesaan, panen yang bagus. Konsumsi swasta naik ke 5,8 persen di tahun itu sampai triwulan pertama, laju tercepat dalam dekade ini; konsumsi non pangan naik sebesar 7,0 persen.

Sebaliknya, pengeluaran investasi semakin melambat di triwulan pertama, ke angka 3,5 persen y-o-y, ketika berbagai perusahaan mengurangi pembelian mesin dan peralatan. Pertumbuhan konstruksi terus melambat dari laju di awal 2008 menurut data triwulanan, walaupun data year-on-year melaporkan pertumbuhan yang stabil. Pengurangan pengeluaran investasi sepertinya terkonsentrasi di investasi mesin dan peralatan, yang 8,6 persen lebih rendah dibanding triwulan pertama 2008. Pengeluaran peralatan transport dikurangi lebih besar lagi, walaupun hal ini sekitar seperti ukuran investasi mesin.

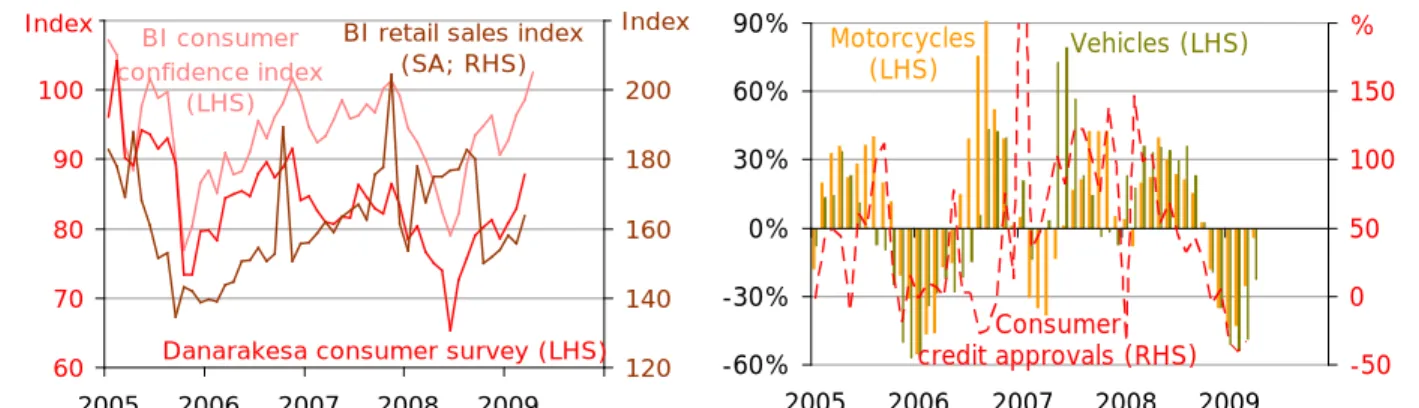

Walaupun konsumen mengurangi pembelian benda-benda mahal, kepercayaan tetap kuat

Berbagai indikator konsumsi yang mengisi berbagai presentasi rekening nasional memberikan angka yang beragam. Di satu sisi, daya beli konsumen didukung oleh stabilisasi harga eceran sejak November, oleh pengeluaran calon anggota legislatif, oleh musim panen padi yang bagus, dan untuk rumah tangga yang lebih miskin, oleh pemberian bantuan langsung tunai oleh pemerintah, dan semua faktor ini telah memberikan tanggapan yang lebih positif bagi para surveyor kepercayaan. Setelah turun mengikuti merebaknya inflasi di paruh pertama 2008, faktor-faktor ini membaik di triwulan ketiga dan di bulan Maret 2009, keseimbangan responden memberikan prospek positif, untuk pertama kalinya sejak akhir 2007 - walaupun ada arus berita perekonomian negatif sejak Oktober. Sementara itu, indeks penjualan BI menjadi stabil di awal 2009 dan tetap berada di atas gejolak akhir 2005 setelah turun di akhir triwulan ketiga 2008 (Grafik 9) Perlambatan yang relatif besar dalam hal pertumbuhan konsumsi non pangan sangat kontras dengan penurunan tajam penjualan sepeda motor dan kendaraan bermotor di akhir 2008. Angka penjualan meluncur turun pada bulan Januari, sebelum membaik di bulan Februari dan Maret, di kisaran 30 persen dibanding setahun sebelumnya (Grafik 10). Berbagai laporan mengatakan kalau kelesuan permintaan ini terjadi paling tinggi di luar pulau Jawa, di berbagai area yang paling terpengaruh oleh penurunan komoditas. Yang lain mengatakan kalau penurunan tersebut disebabkan oleh berbagai perusahaan pembiayaan yang memperketat peminjaman mereka karena kondisi kredit menjadi lebih terbatas sejak bulan September.

Yang mengimbangi konsumen Indonesia yang relatif kuat, di Maret 2009, adalah jumlah pengunjung asing yang tidak berubah sejak setahun sebelumnya, dibanding dengan laju pertumbuhan di atas 10 persen dua tahun sebelumnya. Lebih jauh lagi, berbagai laporan mengatakan kalau rata-rata turis yang berkunjung ke Indonesia di awal 2009 lebih hemat dibanding yang berkunjung di pertengahan tahun 2008.

Grafik 9: Indikator perdagangan eceran (Retail) telah stabil sejak akhir 2008 dan kepercayaan konsumen hampir mendekati titik tertinggi dalam sejarah

(Indeks)

Grafik 10: Penjualan kendaraan bermotor turun tajam di akhir 2008, tetapi setelahnya kembali stabil

(Pertumbuhan quarter-on-quarter, berdasarkan tahun)

60 70 80 90 100 110 2005 2006 2007 2008 2009 120 140 160 180 200 220 BI retail sales index

(SA; RHS) BI consumer

confidence index (LHS)

Danarakesa consumer survey (LHS)

Index Index -60% -30% 0% 30% 60% 90% 2005 2006 2007 2008 2009 -50 0 50 100 150 200 Motorcycles (LHS) Vehicles (LHS) % Consumer credit approvals (RHS) Catatan dan sumber: * faktor-faktor eksperimental musiman

Bank Dunia. BI via CEIC dan Danarakesa

Sumber: Astra dan BI via CEIC, Bank Dunia

...tetapi berbagai bisnis mengurangi pengeluaran investasi

Berbagai bisnis mengurangi pengeluaran juga. Investasi nyata turun di triwulan pertama 2009, berbeda dengan 12 sampai 14 persen laju pertumbuhan tahunan yang terjadi hampir di sepanjang 2007 dan awal 2008. Pengeluaran untuk mesin, peralatan, dan perlengkapan transportasi lebih rendah, yang secara bersamaan merupakan 20 persen dari investasi total yang dilaporkan di dalam berbagai neraca nasional. Perlambatan ini disokong oleh turunnya impor produk modal (dalam definisi luas), 5,4 persen lebih rendah di bulan Maret dibanding setahun sebelumnya dan sekitar dua pertiga lebih rendah dibanding tingkatan di bulan Desember, walaupun pembelian pesawat terbang menggelembungkan impor Oktober dan Impor. Bagian investasi dalam PDB nominal naik ke 27,6 persen di tahun 2008 dari 25,0 persen di 2007, paska puncak krisis 1997/98. Pertumbuhan aktifitas konstruksi telah melambat sejak pertengahan 2008, menurut data musiman yang disesuaikan setiap triwulannya, tetapi perlambatan ini belum besar dan pengeluaran masih 6,3 persen lebih tinggi daripada triwulan pertama 2008. Aktifitas ini mungkin menstabilkan triwulan kedua, dengan penjualan semen, sebuah indikator investasi untuk bangunan, pabrik, dan infrastruktur berskala besar baru, turun 5,5 persen di bulan April dibanding setahun sebelumnya, walaupun penurunan ini mungkin dikarenakan berkurangnya permintaan ekspor

…dan pinjaman berkurang

Berbagai bisnis juga mengurangi pinjaman untuk investasi – walaupun tidak jelas apakah hal ini mencerminkan lebih rendahnya permintaan kredit karena bisnis mengurangi rencana pengeluaran atau apakah bank memperketat pemberian pinjaman mereka. Peminjaman oleh berbagai bank umum kepada berbagai perusahaan berkurang di bulan Januari dari puncaknya di tahun 2008, tetapi sepertinya kembali membaik di bulan Februari dan Maret. Peminjaman kepada bidang tambang, konstruksi, dan manufaktur dikurangi, walaupun di bulan Maret, para penambang kembali mengembangkan peminjaman mereka. Pinjaman sepertinya akan terus turun, dimana persetujuan untuk pinjaman baru demi keperluan investasi dan modal kerja turun besar-besaran sebesar 50 sampai 60 persen di bulan Maret dibanding setahun sebelumnya.

Peningkatan pengeluaran pemerintah mendukung permintaan swasta

Pembelanjaan sektor publik mengimbangi sebagian kelemahan yang ada di dalam investasi swasta. Pengeluaran konsumsi nyata oleh semua tingkatan pemerintah melaju ke 19,2 persen di tahun itu sampai triwulan keempat, menyumbang 1,2 percentage points terhadap keseluruhan pertumbuhan Indonesia. Berdasarkan tahun, konsumsi nyata pemerintah naik sebesar 10.4 persen di tahun 2008, dibanding 3,9 persen di tahun 2007, pertumbuhan tercepat sejak 2002. Pengeluaran untuk barang-barang yang lebih tinggi dibanding dengan pengeluaran untuk karyawan mendorong peningkatan secara keseluruhan. Momentum ini sepertinya akan terus berlanjut sampai triwulan pertama 2009, dengan lebih banyak lagi pengeluaran untuk barang dan pengeluaran yang lebih cepat dibanding tahun-tahun sebelumnya.

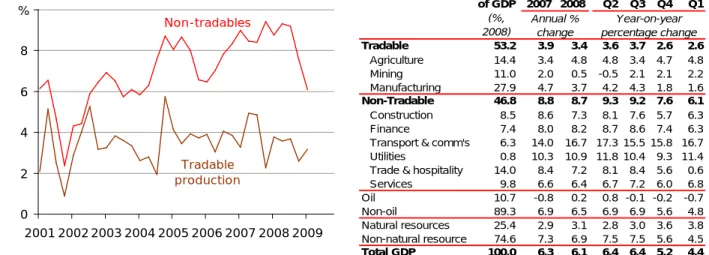

d. Pertumbuhan produksi melambat baik di industri yang memproduksi barang yang diperdagangkan (tradables) maupun yang tidak (non-tradables)

Sebagian besar industri mencatat pertumbuhan output yang lebih lambat, walaupun sektor non-tradables terus melampaui sektor tradables

Hasil turun atau tumbuh lebih cepat di seluruh industri tradables dan non-tradables di triwulan terakhir 2008, sebelum produksi menunjukkan pemulihan di banyak industri berfokus domestik di triwulan pertama 2009. Terkecuali produksi pertanian, yang terus menunjukkan pertumbuhan di atas rata-rata. (Grafik 11, dan Tabel 3) Output tradables melambat ke angka 2,6 persen y-o-y di triwulan keempat 2008 dari 3,7 persen y-o-y di tiga triwulan sebelumnya tahun yang sama. Output manufaktur melambat cukup besar, menjadi 1,6 persen y-o-y dari laju pertumbuhan 4¼ persen yang tercatat di bagian pertama tahun itu. Hal ini mampu mengimbangi output pertambangan yang stabil dan mempercepat produksi pertanian. Walaupun output dari industri non-tradables terus tumbuh lebih cepat daripada sektor tradables di triwulan keempat, pertumbuhannya pun melambat – menjadi 6,1 persen di tahun itu sampai triwulan pertama 2009 dari 9,2 persen di triwulan ketiga 2008.

Grafik 11: Kedua pertumbuhan output yang bisa diperdagangkan (tradables) maupun yang tidak (non-tradables) melambat, tetapi perbedaan pertumbuhannya tetap besar

(pertumbuhan year-on-year)

Tabel 3: Perlambatan output manufaktur dan konstruksi cukup signifikan 0 2 4 6 8 10 2001 2002 2003 2004 2005 2006 2007 2008 2009 Non-tradables Tradable production % 2009 Q2 Q3 Q4 Q1 Tradable 53.2 3.9 3.4 3.6 3.7 2.6 2.6 Agriculture 14.4 3.4 4.8 4.8 3.4 4.7 4.8 Mining 11.0 2.0 0.5 -0.5 2.1 2.1 2.2 Manufacturing 27.9 4.7 3.7 4.2 4.3 1.8 1.6 Non-Tradable 46.8 8.8 8.7 9.3 9.2 7.6 6.1 Construction 8.5 8.6 7.3 8.1 7.6 5.7 6.3 Finance 7.4 8.0 8.2 8.7 8.6 7.4 6.3 Transport & comm's 6.3 14.0 16.7 17.3 15.5 15.8 16.7 Utilities 0.8 10.3 10.9 11.8 10.4 9.3 11.4 Trade & hospitality 14.0 8.4 7.2 8.1 8.4 5.6 0.6 Services 9.8 6.6 6.4 6.7 7.2 6.0 6.8 Oil 10.7 -0.8 0.2 0.8 -0.1 -0.2 -0.7 Non-oil 89.3 6.9 6.5 6.9 6.9 5.6 4.8 Natural resources 25.4 2.9 3.1 2.8 3.0 3.6 3.8 Non-natural resource 74.6 7.3 6.9 7.5 7.5 5.6 4.5 Total GDP 100.0 6.3 6.1 6.4 6.4 5.2 4.4 Year-on-year percentage change Annual % change Share of GDP (%, 2008) 2007 2008 2008

Sumber dan catatan: Departemen Keuangan, BPS via CEIC, dan Bank Dunia. Bagian berdasarkan PDB nominal, laju pertumbuhan dihitung dengan data nyata.

Output dari banyak industri manufaktur turun di bulan Desember

Output turun di sebagian besar industri manufaktur di triwulan keempat relatif dengan triwulan ketiga (disesuaikan berdasarkan musim), tetapi kemudian membaik kembali di banyak industri di triwulan pertama 2009. Secara keseluruhan, hal ini mengurangi pertumbuhan y-o-y ke posisi 1,6 persen dari 4,3 persen sampai triwulan ketiga 2008. Produksi peralatan transportasi turun tajam di bulan Desember dan Maret, dengan output berkurang sebesar 6 persen y-o-y, yang paling lemah selama dekade ini dalam industri yang dikatakan sebagai pendorong pertumbuhan manufaktur Indonesia. Produksi besi dan baja turun sejak pertengahan 2008, turun hampir 10 persen sampai triwulan bulan Maret. Produksi tekstil, kulit dan alas kaki juga turun, walaupun data triwulanan menunjukkan adanya peningkatan di triwulan pertama 2009. Produksi pangan, minuman, dan tembakau hanyalah satu-satunya subsektor yang mencatatkan pertumbuhan output yang signifikan, hampir 14 persen y-o-y lebih tinggi. Produksi kertas dan percetakan mendapat dorongan di triwulan pertama ini, sepertinya disebabkan oleh pengeluaran yang berkaitan dengan pemilu.

Output pertanian tumbuh dengan laju terbesar sejak krisis Asia

Produksi pertanian melaju ke angka 4,8 persen y-o-y di triwulan pertama terutama dengan meningkatnya produksi pangan. Laju pertumbuhan tahunan di tahun 2008 sebesar 4,8 persen adalah yang tertinggi sejak 1992. Pertumbuhan produksi tanaman pangan meningkat ke angka 5,6 persen selama triwulan Maret dibanding setahun sebelumnya. Berbagai neraca nasional melaporkan pertumbuhan volume nyata produksi tanaman non

pangan, termasuk tanaman yang sangat terpengaruh penurunan harga komoditas, selama hampir satu triwulan y-o-y, tetapi hal ini sepertinya memiliki bias peningkatan karena pergerakan harga.

Melemahnya ekstraksi minyak dan gas terus membebani sektor pertambangan

Ketika harga-harga komoditas ambruk, output pertambangan terus tumbuh dengan lemah year-on-year (2,1 persen), dan turun di triwulan tersebut (disesuaikan dengan musim), terbebani oleh penurunan kecil produksi minyak mentah dan gas.

Produksi non-tradables, walaupun masih melebihi perekonomian secara keseluruhan, melambat sebesar 1 sampai 2 percentage points di seluruh industri

Aktifitas melambat di hampir seluruh industri berorientasi domestik di akhir 2008, sebelum banyak yang membaik di awal 2009. Industri perdagangan, hotel, dan restoran mencatat salah satu perlambatan terbesar dengan output sekarang ini hampir tidak berubah dibanding setahun sebelumnya, dipimpin oleh aktifitas lebih rendah dalam perdagangan grosir dan eceran. Pertumbuhan output layanan keuangan, kepemilikan, dan bisnis melambat, dikarenakan penurunan pertumbuhan aktifitas rental bangunan dan layanan bisnis. Pertumbuhan aktifitas layanan juga melambat dengan kecilnya akselerasi layanan pemerintah yang tidak cukup mengimbangi pertumbuhan lebih lambat di layanan swasta. Pengecualian paling signifikan bagi penurunan umum ini adalah komunikasi, dimana aktifitasnya terus tumbuh sekitar sepertiga year on year dalam angka sebenarnya dan sekitar seperlima sebelum memperhitungkan harga yang lebih rendah. Aktifitas transportasi turun sedikit dalam angka sebenarnya walaupun pengeluaran terus tumbuh sekitar 16 persen y-o-y. Aktifitas transportasi udara, yang turun di pertengahan pertama 2008, tumbuh dengan kuat di triwulan keempat 2008 dan triwulan pertama 2009.

Bersama-sama, semua faktor ini sepertinya mengurangi keuntungan, dan sudah menyebabkan perumahan karyawan

Bersama-sama, permintaan eksternal yang lebih rendah mengurangi kuantitas produksi, harga-harga komoditas yang lebih rendah mengurangi pendapatan, dan dampak arus tersebut terhadap permintaan domestik mengurangi tingkat laba perusahaan. Walaupun kami kekurangan indikator utama untuk laba, berbagai perusahaan mengurangi tenaga kerja di awal 2009. Karyawan sektor formal telah melaporkan perumahan sekitar 50.000 orang tenaga kerja dari sekitar 30 juta tenaga kerja. Tetapi pertumbuhan perusahaan tenaga kerja kontrak selama lima tahun terakhir untuk, contohnya, manufaktur padat usaha seperti garmen, menyatakan bahwa jumlah tenaga kerja sebenarnya yang kehilangan atau segera kehilangan kerja di awal 2009 mungkin lebih tinggi lagi. Namun, walaupun ada pengurangan tenaga kerja di sekitar pergantian tahun, laju pengangguran Indonesia turun ke angka 8,14 persen di bulan Februari, turun 0,3 percentage points dari setahun sebelumnya.

3. Setelah menjadi bulan-bulanan gejolak pasar global, pasar-pasar keuangan Indonesia membaik sejak bulan Maret

a. Pasar-pasar keuangan kembali menaruh kepercayaan pada mata uang rupiah

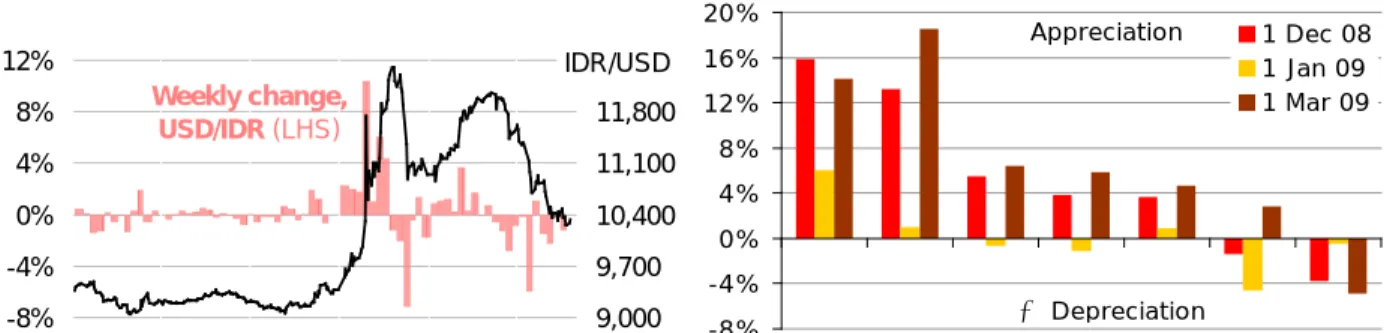

Setelah mengalami guncangan besar selama bulan Oktober dan November, dan kemudian di bulan Februari, Rupiah bertengger di bawah 10.500 per $AS sejak pertengahan Mei

Nilai tukar rupiah terhadap $AS telah membalikkan depresiasi yang dialaminya sejak Desember, ketika pasar kembali menaruh kepercayaan terhadap kemampuan perekonomian Indonesia memenuhi kebutuhan pembiayaan eksternalnya dan ketegaran cadangan devisa asingnya, dan ketika para investor global tidak terlalu takut pada risiko. Setelah gejolak di bulan Oktober dan November 2008, rupiah diperdagangkan di kisaran 11.000 per $AS sejak awal Desember sampai pertengahan Januari. Selama beberapa minggu setelahnya, rupiah perlahan-lahan melemah, kehilangan sekitar 8 persen nilainya terhadap dolar di awal Maret. (Grafik 12) Hal ini, sebagiannya, mencerminkan kekuatan $AS terhadap mata uang lain, ketika berbagai aktor pasar keuangan global menjadi lebih pesimistis tentang prospek masa depan perekonomian global – indeks dolar luas yang diberikan oleh the Federal Reserve Board terapresiasi sebesar 4,2 persen selama periode ini. Tetapi selama masa depresiasi ini, rupiah menjadi lebih lemah dibandingkan mata uang Asia lainnya, selain Won Korea (Grafik 13). Para pelaku pasar mengatakan bahwa pelemahan rupiah dikarenakan pembayaran pinjaman dalam mata uang asing yang dilakukan berbagai perusahaan Indonesia, dan kepada non-penduduk yang perlahan-lahan menjual obligasi pemerintah yang mereka miliki.

Semua faktor ini berbalik sejak awal Maret, dan Rupiah kembali menjadi salah satu mata uang yang menguat di kawasan ini. Hal ini bertepatan dengan kelemahan $AS ketika

investor global mendapatkan kepercayaan kembali pada prospek perekonomian global dan efektifitas tanggapan para pembuat keputusan terhadap penurunan global, dan menjadi tidak terlalu anti risiko. Pada saat yang sama, kepercayaan pada aset-aset yang dimiliki Indonesia membaik, ketika perekonomian mendapat akses kepada fasilitas pertukaran mata yang lebih besar, meningkatkan cadangan devisa asingnya, mencapai surplus neraca pembayaran, dan mengadakan pemilu legislatif yang berjalan aman.

Grafik 12: Setelah terpukul oleh penurunan ekonomi global pada bulan Februari, rupiah kembali ke level di bawah 10.500 per USD pada pertengahan Mei

(Rupiah Indonesia per $AS dan perubahan persentase mingguan)

Grafik 13: …dimana ini adalah salah satu pergerakan terkuat di kawasan ini

(percentage change sampai akhir Mei 2009, skala terbalik)

-8% -4% 0% 4% 8% 12%

Jan 08 Apr 08 Jul 08 Oct 08 Jan 09 Apr 09

9,000 9,700 10,400 11,100 11,800 12,500 IDR/USD Weekly change, USD/IDR (LHS) -8% -4% 0% 4% 8% 12% 16% 20%

IDR KRW SGD MYR THB JPY USD index 1 Dec 08 1 Jan 09 1 Mar 09 ▼ Depreciation ▲ Appreciation

Sumber: BI via CEIC, Bank Dunia Sumber: Otorita statistika nasional via CEIC, dan Bank Dunia

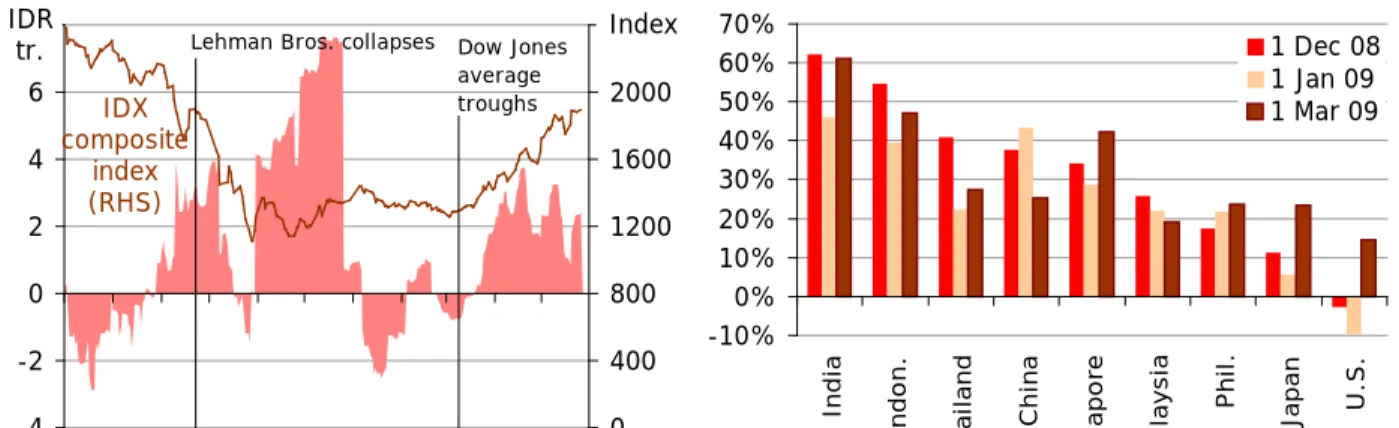

b. Pasar saham ini merupakan yang terkuat di kawasan ini

Indeks harga saham gabungan BEI secara umum menurun

bersamaan dengan pasar-pasar ekonomi Negara berkembang, stabil di bulan Desember dan Januari, dan melemah kembali bersama gejolak global di bulan Februari, kemudian menguat mulai kembali bulan Maret

Seperti pasar-pasar mata uang, ekuitas di berbagai pasar saham Indonesia kembali mendapatkan sebagian nilai mereka yang hilang di bulan Oktober dan awal November di minggu-minggu terakhir November sampai Desember. Setelah hari pertama perdagangan 2009, indeks gabungan ini naik lebih dari seperempat dari nilai rendahnya tanggal 24 November. Di awal Maret, pasar ini kehilangan sekitar setengah dari penambahan tadi ketika pelaku pasar menjadi khawatir terhadap prospek perekonomian global dan investor non-penduduk menjadi penjual netto. Perdagangan pun menyusut.

Faktor-faktor ini berbalik sejak awal Maret sampai akhir Mei. Pasar Indonesia meningkat setengahnya, ketika sentimen pasar global bergeser. Omset pasar bangkit dan non-penduduk kembali. Saham pertambangan yang paling diuntungkan, nilainya, rata-rata, hampir berlipat dua. Omset pasar juga meningkat, ketika non-penduduk kembali melakukan pembelian netto di dalam pasar - dari titik terendahnya di awal Maret sampai akhir Mei, non-penduduk membeli rupiah sebesar Rp. 6,1 triliun (sekitar $AS 0,6 miliar) lebih banyak dari yang mereka jual di pasar-pasar Indonesia - kembali kepada trend di hampir seluruh tahun 2008. (Grafik 14)

Walaupun sebagian besar pasar regional dan global telah mencapai peningkatan signifikan sejak awal Maret, Indonesia lah yang memiliki kekuatan menonjol. (Grafik 15) Dibanding dengan awal Desember dan awal Maret, pasar saham Indonesia meningkat lebih daripada pasar regional lainnya, selain India.

Grafik 14: Setelah masuk ke pasar saham Indonesia selama masa puncak gejolak pasar, investor asing penjual netto di awal tahun 2009, dan kemudian kembali ketika risiko global berkurang sejak akhir Maret

(pembelian netto oleh non penduduk selama 30 hari terakhir, triliun rupiah, dan Indeks Saham Gabungan BEI)

Grafik 15: Pasar saham Indonesia menunjukan kinerja baik dibanding pasar saham lain setelah India, dan menjadi salah satu yang terkuat di dunia sejak tanggal 1 Desember (percentage change sampai akhir Mei)

-4 -2 0 2 4 6 8

Jul AugSepOctNovDec Jan FebMar AprMay 0 400 800 1200 1600 2000 2400 IDR

tr. Lehman Bros. collapses Dow Jones

average troughs IDX composite index (RHS) Index -10% 0% 10% 20% 30% 40% 50% 60% 70% Ind ia Ind on. Th ai la nd C hi na Si ng ap or e M al ay si a Ph il. Ja pa n U .S. 1 Dec 08 1 Jan 09 1 Mar 09

Sumber: IDX via CEIC dan World Bank Sumber: Indeks agregat pasar saham utama, via CEIC, dan Bank Dunia

c . Pengembalian obligasi domestik telah membaik dari gejolak yang baru saja dialaminya

Sejak bulan Desember, pengembalian obligasi pemerintah Indonesia berhasil mendapatkan kembali nilai yang hilang di bulan Oktober dan November

Seperti pasar-pasar saham dan mata uang Indonesia, pasar obligasi pemerintah Indonesia mendapatkan kembali nilai Oktober dan November yang hilang di awal Januari, kemudian dilanda penurunan kepercayaan kedua dan peningkatan pengembalian ketika pesimisme perekonomian global dan penghindaran risiko meningkat sepanjang Februari dan Maret, dan kemudian pengembalian tersebut didapat kembali di paruh kedua Maret dan April.

Kejatuhan pengembalian obligasi rupiah pemerintah merupakan kejatuhan yang signifikan dan tidak ada tandingannya di perekonomian besar Asia timur lainnya. (Grafik 16) Di akhir Mei, obligasi berjangka pendek dan menengah (obligasi yang akan jatuh tempo dalam waktu 1 sampai 7 tahun kemudian) berada di tingkatan terendah dalam waktu setahun itu, sebelum kekhawatiran memuncak di akhir April 2008 tentang membengkaknya ongkos subsidi bbm yang dikeluarkan pemerintah dan implikasi fiskal dan inflasi yang dihasilkan oleh penyesuain harga. Hal ini mengikuti trend yang ada, pengembalian obligasi Indonesia sangat sensitif terhadap pergerakan keengganan risiko global. Pada saat keengganan risiko global memuncak di bulan Februari ketika jumlah obligasi negara diturunkan peringkatnya dan berbagai tantangan menghadang perekonomian Eropa Tengah dan Timur menjadi lebih jelas, non penduduk mengurangi obligasi yang mereka miliki dan pengembalian meningkat. Kepemilikan non penduduk terhadap SUN turun sebesar Rp. 9,8 triliun ($AS 0,8 miliar) sejak awal Desember sampai akhir Februari. Ketika keengganan terhadap risiko berkurang, begitu pula pengembalian obligasi dan non penduduk melakukan pembelian netto, membeli Rp. 7,2 triliun antara awal Maret dan akhir Mei.

Penurunan pengembalian obligasi berjangka yang lebih pendek membawa pengembalian di dalam kurva pengembalian yang lebih normal. Di satu titik di pertengahan Desember, ketika BI mulai melonggarkan kebijakan moneter, perbedaan antara pengembalian obligasi 10 tahun dan 1 tahun kurang dari 50 bps. Di pertengahan April angka ini kembali ke posisi 300 bps, dekat dengan rata-rata yang ada sekarang. Hal ini secara umum diterjemahkan sebagai sebuah sinyal positif, dalam hal pasar obligasi kesehatan dan untuk prospeknya terhadap perekonomian (Grafik 17Grafik ).

Obligasi dolar pemerintah Indonesia belum pulih seperti obligasi rupiah. (Grafik 18) Walaupun pengembalian rata-rata obligasi (disesuaikan dengan pengembalian Departemen Keuangan AS) turun dua percentage points antara awal Maret dan

pertengahan Mei, pengembalian obligasi rupiah yang berkaitan dengannya turun lebih dari itu (walaupun dalam hal penyesuain dengan inflasi, penurunan itu lebih besar). Karenanya, para investor premium berlomba-lomba mendapatkan sekuritas pemerintah Indonesia dalam bentuk rupiah yang tetap pada tingkatan yang relatif rendah dan bukannya $AS.

Pengembalian obligasi korporat Indonesia yang diperdagangkan secara internasional tidak mengalami pemulihan transisi seperti yang dialami oleh obligasi pemerintah di bulan Desember, tetapi terus meningkat di triwulan pertama 2009, dengan the JP Morgan Index terhadap penyebaran korporat Indonesia mencapai puncak di posisi 4858 bps di pertengahan Maret, kemudian turun 600 bps dalam waktu enam minggu setelahnya. Hal ini dibandingkan dengan rata-rata CEMBI pasar yang baru muncul di posisi 780 bps di akhir April.

Penyebaran obligasi $AS Indonesia juga turun, dan di bulan Mei turun di bawah rata-rata

perekonomian yang baru muncul

Pengembalian obligasi bermata uang $AS pemerintah Indonesia belum pulih dari puncaknya di akhir 2008 ketika pasar terguncang seperti halnya obligasi bermata uang Rupiah. Tetapi penyebaran utang Indonesia telah turun secara signifikan, dan turun secara signifikan, dan turun di bawah rata-rata penyebaran pasar yang baru muncul di awal Mei, masa panjang pertama di tingkat ini sejak 2007. Perbedaan antara pengembalian yang didapat investor dari obligasi rupiah pemerintah Indonesia relatif dengan obligasi $AS tetap relatif berada di tingkat rendah, walaupun meningkat dari titik terendah di awal 2009. (Grafik 17)

Pengembalian obligasi korporat Indonesia yang diperdagangkan secara internasional tidak mengalami pemulihan transisi seperti yang dialami oleh obligasi pemerintah di bulan Desember, tetapi terus meningkat di triwulan pertama 2009, dengan the JP Morgan Index terhadap penyebaran korporat Indonesia mencapai puncak di posisi 4858 bps di pertengahan Maret, kemudian turun 600 bps dalam waktu enam minggu setelahnya. Hal ini dibandingkan dengan rata-rata CEMBI pasar yang baru muncul di posisi 780 bps di akhir April. Likuiditas di dalam pasar ini mungkin menghalangi interpretasi data-data ini.

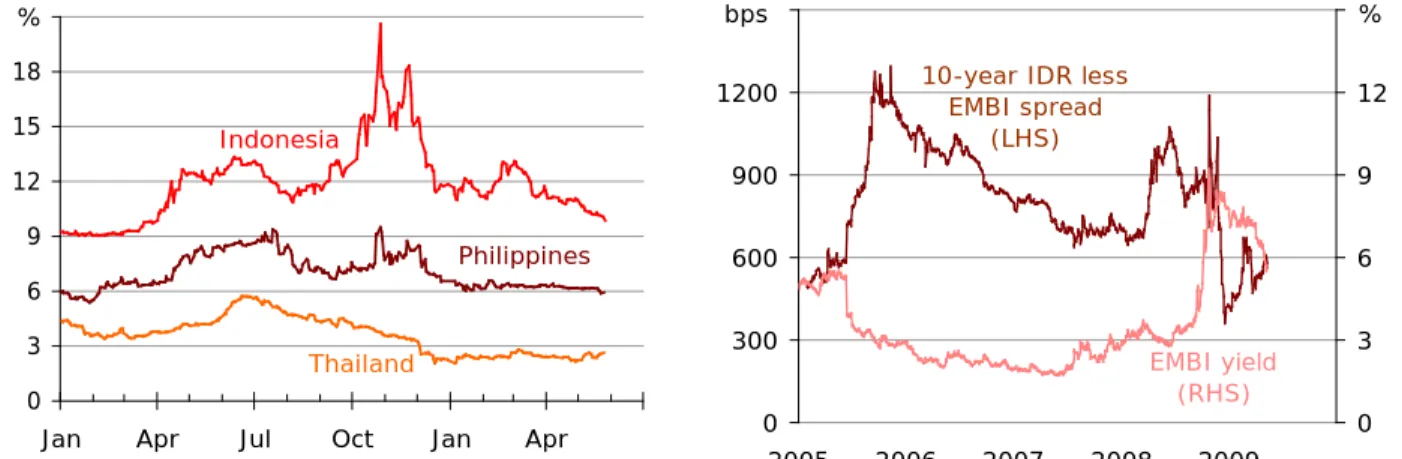

Grafik 16: Walaupun telah membaik sejak Maret,

pengembalian obligasi asing Indonesia tetap lebih tinggi dan lebih mudah berubah dibanding tempat lain di kawasan ini (pengembalian obligasi asing mata uang lokal 5 tahun)

Grafik 17: Walaupun perbedaan antara obligasi asing dolar dan rupiah telah membaik sejak gejolak di bulan Desember, pengembalian obligasi dolar di Indonesia tetap tinggi kalau dilihat dari standar sejarah

(perbedaan basis point antara obligasi rupiah Indonesia 10 tahun dan rata-rata EMBI pengembalian obligasi $AS Indonesia, dan pengembalian EMBI dengan pengembalian obligasi Departemen Keuangan AS terkait)

0 3 6 9 12 15 18 21 Jan

08 Apr08 Jul08 Oct08 Jan09 Apr09 Indonesia Philippines Thailand % 0 300 600 900 1200 1500 2005 2006 2007 2008 2009 0 3 6 9 12 15 bps %

10-year IDR less EMBI spread

(LHS)

EMBI yield (RHS)

Sumber: Pertukaran nasional, via CEIC Sumber: Indeks Harga Saham Gabungan BEI via CEIC, JP Morgan, dan Bank Dunia

Harga obligasi Indonesia terus bergejolak, dan memiliki risiko premium lebih tinggi, daripada yang dimiliki

perekonomian Negara tetangga

Pengembalian hutang Indonesia terus lebih tinggi dan naik lebih cepat ketika keengganan risiko global meningkat, dibanding hutang asing di tempat lain di kawasan yang sama dan secara global, baik dalam bentuk mata uang lokal maupun $AS, dan mengenai obligasi mata uang asing dan korporat yang diperdagangkan secara internasional. Penjualan obligasi asing $AS pertengahan Februari dihargai 300 bps di atas penjualan yang sedikit lebih rendah oleh Turki dari obligasi asing yang memiliki jatuh tempo sama beberapa minggu sebelumnya. Volatilitas dan pengembalian yang lebih tinggi ini berkebalikan dengan peringkat kredit asing yang dimiliki Indonesia - statusnya tetap terjaga, contohnya oleh Fitch Ratings di bulan Januari, sementara perekonomian negara lain yang juga memiliki hutang dagang berpengembalian sama malah diturunkan peringkatnya. (Grafik 19Grafik )

Grafik 18: Kurva pengembalian menjadi begitu rata di bulan Desember, tetap sejak bulan itu kembali ke bentuk kurva yang lebih normal

(perbedaan basis point antara pengembalian obligasi rupiah pemerintah 10 tahun dan 1 tahun)

Grafik 19: Walaupun banyak tingkat hutang asing telah diturunkan, tingkat hutang Indonesia tetap tidak berubah (jumlah upgrade dikurangi downgrade)

0 100 200 300 400 500 600 700 800 Jan

08 Apr08 Jul08 Oct08 Jan09 Apr09 bps -20 -10 0 10 20 30 40 2001 2002 2003 2004 2005 2006 2007 2008 2009*

►B- ►B- ▲B ▲B+Fitch Indonesian sovereign debt rating:▲BB-►BB-►BB-▲BB►BB

Sumber: Indeks Harga Saham Gabungan BEI via CEIC dan Bank Dunia

Catatan dan sumber: data sampai pertengahan Februari 2009. Peringkat mata uang lokal jangka panjang Fitch untuk Indonesia. Bloomberg, EMTA and World Bank data.

d. Secara keseluruhan, sektor perbankan tetap dalam kondisi sehat

Berbagai indikator agregat resmi menunjukan sektor perbankan tetap sehat dan semakin konservatif menghadapi tekanan keuangan yang semakin meningkat

Berbagai indikator agregat menyatakan kalau sektor perbankan Indonesia tetap sehat. Pinjaman macet memiliki rata-rata 4,5 persen di bulan Maret, hanya sedikit lebih tinggi daripada paska krisis Asia sebesar 3,8 persen yang tercatat di bulan Desember 2008; rasio kecukupan modal bank umum naik ke posisi 18,0 persen di bulan Februari, lebih rendah daripada beberapa tahun lalu tetapi jauh lebih tinggi daripada berbagai sistem perbankan di berbagai perekonomian maju. Tetapi rasio tersebut cenderung merupakan indikator ketertinggalan. Contohnya, sebuah pinjaman diklasifikasikan sebagai macet ketika pembayaran bunga terlambat tiga atau lebih dari tiga bulan, dan data pinjaman tersebut dilaporkan dengan keterlambatan 2 bulan. Ini artinya sebuah bisnis yang kesulitan melakukan pembayaran mulai Januari 2009 hanya akan muncul di dalam data statistika resmi di bulan Mei.

Namun, indikator lain menyatakan kalau sebagian ebsar bank tetap sehat. Tidak ada tanda-tanda penarikan dana besar-besaran dari berbagai sistem perbankan selama puncak gejolak di dalam berbagai pasar-pasar finansial global. Walaupun deposito rupiah melambat di bulan November 2008, dan deposito mata uang asing, ada sedikit bukti kalau pergeseran besar ke rekening mata yang asing. Memang, sebagian besar pertumbuhan deposito di tahun 208 adalah dalam bentuk deposito berjangka yang relatif tidak likuid. Selama 4 atau 5 bulan terakhir 2008, terutama setelah ketidakstabilan ekstrim yang dialami pasar finansial di akhir September, berbagai bank beralih dari pertumbuhan pinjaman cepat selama paruh pertama 2008 ke berbagai praktik pemberian pinjaman yang lebih konservatif, dan berupaya memperkuat neraca keuangan mereka. Persetujuan

pinjaman dikurangi, terutama untuk bisnis (didiskusikan di atas), dan laporan yang beredar mengatakan kalau para nasabah baru mengalami kesulitan mendapatkan pinjaman, sementara bank semakin tidak ingin menggulirkan pinjaman kepada nasabah lama di sejumlah sektor. Hasilnya adalah penurunan rasio pinjaman terhadap simpanan (dari puncaknya di posisi 79 di bulan Agustus 2008 menjadi 72 di bulan Februari bagi bank umum),dan kembali ke tingkatan pinjaman berlebih ke rata-rata 5 tahunan mereka. Bank telah membangun tingkat kelebihan simpanan mereka sampai ke tingkat rata-rata jangka panjang, dan telah memulai meningkatkan instrumen otorita moneter jangka pendek (SBI) yang mereka miliki setelah menghabiskan semua itu di semester pertama 2008.

Walaupun sebagian bank asing kemungkinan mengurangi pemaparan mereka terhadap pasar Indonesia, pangsa pasar mereka relatif kecil

Berbagai kesulitan yang dihadapi bank-bank di Eropa barat dan AS berarti bank yang bermarkas besar di luar negeri menjadi sumber stres potensial di banyak perekonomian. Ini sangat tampak di Eropa Timur di mana bank semacam itu merupakan 80 persen dari bank yang ada di sektor perbankan. Tetapi 'bank asing' (seperti yang didefinisikan oleh BI) di Indonesia memiliki pangsa pasar yang kecil: sekitar 4,5 persen dari pinjaman yang ada dan 3,6 persen dari simpanan yang ada di bulan Maret, hanya sedikit saja berubah dari pangsa pasarnya 5 tahun sebelumnya. Juga, sebagian bank asing memiliki banyak saham bank Indonesia, tetapi hal ini cenderung dilakukan oleh bank yang memiliki pusat di tempat lain di kawasan yang sama dan memiliki pemaparan langsung yang kecil terhadap aset keuangan 'beracun' yang membanjiri neraca keuangan bank Amerika dan Eropa.

Sumber kekhawatiran lain di dalam pasar keuangan Indonesia adalah dampak kerugian yang disebabkan oleh pembeli instrument derivatif asing kompleks terhadap diri mereka sendiri dan terhadap lembaga keuangan yang menjual produk-produk tersebut kalau si pembeli tidak mampu memenuhi kewajiban pembayarannya. Kesemua instrumen ini secara signifikan lebih kompleks daripada hedges (perlindungan) mata uang tradisional. Yang disebut belakangan memungkinkan pedagang, contohnya, mengajukan kontrak untuk membeli $AS dengan Rupiah Indonesia dengan nilai tukar yang telah ditentukan di sebuah tanggal di kemudian hari. Hal ini memungkinkan mereka mengunci biaya barang dalam mata uang rupiah, barang yang mereka rencanakan untuk diimpor dan membayar beberapa bulan setelahnya dengan nilai tukar yang ada hari ini.

Sebaliknya, instrumen derivat nilai tukar asing membayar tingkat pengembalian, atau menghasilkan sebuah liabilitas, yang merupakan sebuah fungsi dari perbedaan antara nilai tukar aktual yang ditetapkan di masa depan dan nilai tukar yang disetujui di dalam kontrak (nilai tukar 'strike'). Tingkat pengembalian ini, atau biaya pembayaran, bisa meningkat secara eksponensial bergantung pada perbedaan antara nilai tukar yang aktual dan strike. Kesemua kontrak ini seringkali diajukan oleh berbagai pihak yang tidak berusaha melindungi transaksi yang ada, tetapi berusaha mengeksploitasi apa yang oleh banyak orang dipercaya sebagai jaminan implisit oleh BI untuk menjaga nilai tukar Rupiah terhadap $AS paling tidak di angka 9500. Ketika Rupiah pertama-tama melewati angka 9.500 dan kemudian 10.000 per $AS, para pembeli kontak-kontak ini menanggung kerugian yang semakin besar, yang sebagian dari mereka tidak mampu atau mau tanggung. Laporan yang ada menyatakan kalau sebagian besar dari kontrak derivatif ini secara umum telah dinegosiasi ulang atau dibatalkan, dan satu bank swasta domestik yang sangat terlibat menjual produk-produk ini menangguk manfaat besar dari kerugian yang ditimbulkan. BI juga telah memperkenalkan regulasi yang lebih ketat mengenai kepada siapa instrumen tersebut bisa dijual dan sejauh mana informasi tersebut boleh diungkap.

Grafik 20: Para pemilik deposit beralih ke deposito berjangka yang tidak terlalu likuid (tetapi lebih mahal bagi bank)

(bank umum, disesuaikan berdasarkan musim, triliunan Rupiah)

Grafik 21: Persetujuan bank umum terhadap pinjaman kepada berbagai bisnis berkurang tajam di triwulan terakhir tahun 2008

(disesuaikan berdasarkan musim, triliunan Rupiah)

300 600 900 1,200 1,500 1,800 2005 2006 2007 2008 2009 Demand deposits Savings Time deposits IDR tr. Total 30 60 90 120 150 180 210 2005 2006 2007 2008 2009 Consumer Investment Working capital IDR tr. Total

Sumber: BI via CEIC dan Bank Dunia Kondisi pinjaman antar

bank telah membaik dan tampaknya cukup likuiditas di dalamnya

Kondisi pasar uang antar bank tampaknya membaik secara signifikan dari bulan Oktober sampai November. Di satu sisi, pengganjal antara nilai tukar cepat yang digunakan oleh bank untuk meminjamkan ke bank lain (JIBOR) dan nilai tukar yang mereka terima dari BI telah kembali ke tingkatan sebelum bulan November, dan kematangan instrumen netto BI telah hampir kembali ke tingkatan sebelum ambruknya Lehman brothers. Namun, pada praktiknya, bank tampaknya enggan memberi pinjaman langsung ke bank lain, dan bank yang lebih besar dilaporkan sangat enggan untuk memberi pinjaman kepada bank berukuran sedang dan lebih kecil . Laporan yang belum terkonfirmasi

Grafik 22: Satu indikator pinjaman antar bank dalam bentuk Rupiah kembali ke level normal di awal tahun 2009

(suku bunga overnight)

menyatakan kalau bank memanfaatkan BI untuk memberikan intermediasi antar bank. Bank umum dan bank desa mengurangi liabilitas mereka kepada lembaga keuangan lain sebesar 15 persen antara April dan Desember 2008, walaupun pergeseran ini terjadi relatif perlahan. Di sisi lain, penggunaan fasilitas overnight BI yang mereka lakukan melonjak mencapai puncak di tengah gejolak pasar keuangan di bulan Oktober, melipatduakan rata-rata dari 9 bulan pertama tahun 2008. Liabilitas bank umum kepada BI juga memuncak di bulan September dan kemudian di bulan November, dan di bulan November itu melipatduakan rata-rata paruh pertama tahun 2008.

Namun, konsisten dengan kelangkaan likuiditas $AS, kondisi pasar antar bank lokal tetap ketat, walaupun BI telah menyuntikkan likuiditas dalam bentuk $AS dan menurunkan rasio cadangan $AS yang dimilikinya. Berbagai bank melaporkan kelangkaan likuiditas, dan ini tercermin dari nilai tukar antar bank, yang selama 3 bulan pertama tahun 2009 berada 20 sampai 40 bps di atas level instrumen yang setara di pasar Singapura dan London untuk instrumen overnight dan satu bulan.

6 7 8 9 10 11

May 08 Aug 08 Nov 08 Feb 09 May 09 JIBOR overnight rate BI policy rate %

Oct '08

Sumber: BI via CEIC dan Bank Dunia

4. …walaupun harga-harga komoditas global yang lebih rendah memperlambat inflasi

a. Harga-harga yang lebih rendah, termasuk harga bahan bakar yang telah ditetapkan…

Harga-harga komoditas yang lebih rendah,

Penurunan harga-harga komoditas global telah menurunkan harga-harga impor Indonesia sekitar 20 persen dari puncaknya di bulan Agustus 2008 sampai Februari 2009, menurut

terutama bbm, telah mengurangi harga impor Indonesia

perkiraan Bank Dunia. Bersama dengan turunnya harga-harga energi global - di akhir April, harga-harga minyak yang telah dimurnikan di kawasan ini kurang dari setengah harga di puncaknya pada bulan Juni 2008 - harga-harga barang-barang penting lainnya yang diperdagangkan secara internasional juga mencatat penurunan harga yang signifikan. Terutama, harga padi internasional turun sekitar 60 persen dari puncaknya di bulan Mei. Tetapi penurunan harga ini semuanya dinyatakan dalam $AS, sehingga depresiasi 30 persen yang dialami rupiah menimbulkan efek penyeimbang ketika harga-harga itu diekspresikan dalam mata yang rupiah. Perkiraan Bank Dunia menyatakan kalau semua penurunan harga ini mempengaruhi harga-harga domestik dalam waktu beberapa bulan.

… dan semua ini masuk ke dalam harga-harga hulu dan harga-harga yang diatur pemerintah

Pemerintah Indonesia memperbolehkan harga-harga global yang lebih rendah untuk masuk ke dalam harga-harga terregulasi. Pemerintah menurunkan harga bbm premium sebanyak tiga kali (Grafik 23) antara bulan Desember dan pertengahan Januari, dan juga mengurangi sebagian tarif listrik komersial. Hal ini sejalan dengan tujuan pemerintah membiarkan harga-harga terregulasi bergerak bersama harga-harga pasar, di bawah ambang batas Rp 6.000 per liter untuk bensin premium dan Rp 5.500 untuk solar. Harga minyak tanah rumah tangga, jauh dibawah ongkos pasar, tidak berubah, karena pemerintah terus menggulirkan program konversi minyak tanah ke bbg.

Harga-harga impor yang lebih rendah dan penurunan harga bbm turut menurunkan berbagai harga grosir. Harga-harga ini turun 12 persen antara bulan Juli dan Desember 2008, dan, setelah menyertakan dampak langsung harga minyak dan gas terhadap harga-harga perdagangan, harga-harga-harga-harga ini tidak berubah selama periode ini.

b. …telah menyebabkan inflasi yang lebih rendah

Harga-harga konsumsi meningkat hanya 0,2 persen dari bulan November sampai Februari, menurunkan laju inflasi year-on-year ke angka 8,6 persen

Harga-harga konsumsi rata-rata hampir tidak bergerak antara bulan November dan April. Penurunan harga bbm dan kemudian musim panen yang sangat bagus mengurangi CPI. Inflasi harga makanan turun tajam. Sementara itu, dampak inflasi dari rupiah yang terdepresiasi hanya terwujud dalam ongkos pakaian, yang meningkat sebesar 2,6 persen di bulan Februari m-o-m, sebagian besarnya disebabkan oleh peningkatan biaya perhiasan emas menurut para analis pasar. Walaupun penurunan biaya transportasi mengurangi sebagian besar CPI, disinflasi tampaknya berbasis luas. Inflasi inti menurun di bulan Februari dan April, menurunkan tingkat y-o-y ke angka 7,1 persen, dan sebagian besar barang lain tercatat memiliki pertumbuhan harga moderat selama empat bulan pertama tahun 2009.

Harapan inflasi konsumen telah turun bersama dengan laju inflasi

Pertumbuhan harga yang lebih rendah di pasar dan berita berprofil tinggi tentang penurunan harga bbm telah menyebabkan harapan konsumen terhadap penurunan inflasi masa depan mendekati titik terendah sejak kenaikan harga bbm di tahun 2005 (berdasarkan indeks gabungan Bank Dunia). Harapan inflasi lebih rendah yang dimiliki konsumen sepertinya terbukti, karena mendorong tekanan inflasi ronde kedua, contohnya melalui tuntutan kenaikan gaji yang tidak lagi sering terjadi.

Grafik 23: Harga bensin sekarang ini berada di dekat ongkos ekonomis bahan bakar: harga solar dan minyak tanah yang diregulasi tetap berada di bawah ongkos ekonomisnya (rupiah per liter)

0 2,000 4,000 6,000 8,000 10,000 12,000

Jan 08 Jul 08 Jan 09 Feb 08 Aug 08 Mar 09 Apr 08 Oct 08 May 09 0 2,000 4,000 6,000 8,000 10,000 12,000 IDR/L

Gasoline Diesel Kerosene Regulated Economic

IDR/L

Sumber: Departement Pertambangan dan Energi; perkiraan harga perekonomian 2009 Bank Dunia

c . … terutama untuk rumah tangga yang lebih miskin

Inflasi makanan telah turun cukup tajam, terutama menguntungkan rumah tangga miskin

Penurunan harga-harga komoditas menurunkan pertumbuhan biaya hidup bagi sebagian besar rumah tangga lebih miskin. Karena rumah tangga ini menghabiskan sebagian besar anggaran mereka untuk makanan dibanding rumah tangga rata-rata, mereka mendapat untung dari stabilisasi harga-harga makanan. Inflasi makanan antara Desember 2008 dan April 2009 adalah yang terlemah sejak pertengahan 2005 – bahkan, setelah memperhitungkan efek musim penghujan, harga-harga makanan turun di bulan Januari dan turun 1,3 persen di bulan April. Perkiraan Bank Dunia terhadap ikatan konsumsi dengan kemiskinan yang diperberat oleh indeks harga konsumsi menunjukkan harga-harga yang dihadapi oleh rumah tangga miskin meningkat rata-rata sebesar 8,4 persen di tahun ini sampai April, 6,2 percentage points di bawah puncak bulan September 2008.

Grafik 24: Inflasi telah berkurang tajam selama 8 bulan terakhir, terutama untuk rumah tangga miskin (perubahan persentase year-on-year)

Grafik 25: Kesenjangan antara bunga dan laju inflasi telah mengecil, walaupun Bi telah menerapkan kebijakan moneter yang cepat sejak Desember 2008

0 6 12 18 24 2005 2006 2007 2008 2009 Food Headline inflation % Cost of the poverty basket 0 4 8 12 16 20

Jan 06 Oct 06 Jul 07 Apr 08 Jan 09 %

CPI inflation

BI policy rate

Sumber: BPS dan BI via CEIC. Perkiraan Bank Dunia terhadap kelompok konsumsi miskin

d. …dan mendorong BI menurunkan tingkat kebijakannya sebanyak 225 basis points dari Desember sampai Mei

Setelah menjadi bank sentral anti inflasi yang paling proaktif di kawasan ini,

Berdasarkan kebutuhan untuk membatasi kemunculan kembali tekanan inflasi yang menarik permintaan ketika menjelaskan manuvernya, BI menaikkan tingkat kebijakannya sebesar 25 bps selama 6 bulan berturut-turun sejak Mei 2008, dan melakukan berbagai tindakan untuk mengurangi pertumbuhan dalam hal suplai uang. Selama proses tersebut,

berkurangnya inflasi dan prospek global yang semakin memburuk telah mendorong BI untuk melonggarkan kebijakan moneter

di kalangan pelaku pasar, BI mendapat reputasi sebagai salah satu otorita kebijakan moneter anti inflasi yang paling agresif di kawasan ini. Karena tekanan inflasi berkurang bersama dengan turunnya harga-harga komoditas, prospek perekonomian global menjadi semakin suram di bulan-bulan terakhir tahun 2008, BI menanggapi dengan pergeseran tiba-tiba dalam arah kebijakannya. BI mengurangi tingkat suku bunga, pertama sebesar 25 bps di bulan Desember, kemudian sebesar 50 di rapat dewan di Januari, Februari dan Maret, dan kemudian sebesar 25 bps di bulan April dan Mei. Hal ini menurunkan laju kebijakan overnight dari puncaknya di angka 9,5 persen di bulan November menjadi 7,25 persen di bulan Mei. Walaupun perubahan ini terjadi cepat dan kuat, dan membawa laju nominal menjadi 75 bps di bawah tingkatannya di bulan Mei 2008 sebelum BI memulai kebijakan pengetatannya, penurunan inflasi yang tajam terjadi lebih cepat daripada kemampuan BI mengurangi laju pengurangannya, berimplikasi kalau tingkat bunga nyata telah meningkat sekitar -2½ persen di pertengahan 2008 menjadi 7 persen di akhir April, bergantung pada ukuran inflasinya (Grafik 25).

5. Posisi eksternal Indonesia tetap tidak berubah walaupun lebih lemah daripada tahun 2007

a. Neraca pembayaran Indonesia mencatat defisit kecil di tahun 2008, dan kembali surplus di awal 2009

Neraca pembayaran ini mengalami defisit di tahun 2008, sebagian besarnya disebabkan oleh arus keluar portofolio (portfolio outflows) dari Indonesia; hal ini berubah di triwulan pertama 2009

Berbagai perkembangan dalam komoditas global dan pasar-pasar keuangan mengombang-ambingkan neraca pembayaran Indonesia selama tahun 2008. Neraca pembayaran ini mengalami defisit di triwulan ketiga, sebesar $AS 4,2 miliar, menyebabkan defisit total sebesar $AS 1,9 miliar sepanjang tahun 2008, defisit BoP tahunan pertama sejak tahun 2001. Hal ini berubah di triwulan pertama tahun 2009, dengan surplus neraca pembayaran sebesar $AS 4,0 miliar dan surplus neraca yang ada sekarang berada di angka $AS 1,8 miliar.

Tabel 4: Arus keluar Portfolio investasi menggerakkan neraca pembayaran Indonesia ke wilayah defisit di akhir 2008; neraca berjalan yang ada sekarang mendekati seimbang (miliaran $AS kecuali disebut berbeda)

2008 2009 Q1 Q2 Q3 Q4 Q1 Balance of payments 0.6 13.9 14.1 -1.8 1.0 1.3 -0.1 -4.2 4.0 % GDP 0.2% 3.8% 3.3% -0.4% 0.8% 1.0% -0.1% -3.8% 3.5% Current account 0.3 10.9 10.5 0.3 2.8 -1.0 -0.9 -0.7 1.8 % GDP 0.1% 3.0% 2.4% 0.1% 2.3% -0.7% -0.6% -0.6% 1.6% Goods balance 17.5 29.7 32.8 22.9 7.5 5.4 5.8 4.2 6.2 Services balance -9.1 -9.9 -11.8 -12.7 -3.0 -3.3 -3.2 -3.3 -2.5 Net income & transfers -8.1 -8.9 -10.4 -9.9 -1.7 -3.1 -3.5 -1.6 -1.9 Capital & financial account 0.3 3.0 3.6 -2.1 -1.4 2.5 0.9 -4.1 2.4 % GDP 0.1% 0.8% 0.8% -0.4% -1.2% 1.9% 0.6% -3.7% 2.1%

Direct investment (net) 5.3 2.2 2.3 2.0 -0.3 0.6 0.4 1.3 2.7 Inflows 8.3 4.9 6.9 7.9 1.5 2.0 1.9 2.5 3.5 Outflows -3.1 -2.7 -4.7 -5.9 -1.7 -1.4 -1.5 -1.2 -0.8 Portfolio investment (net) 4.2 4.3 5.6 1.7 2.0 4.2 -0.1 -4.4 1.9 Inflows 21.7 22.0 43.7 47.2 12.5 13.7 13.1 7.8 12.2 Outflows -11.6 -15.3 -36.2 -41.8 -10.2 -9.2 -13.0 -9.4 -6.7 Other investment (net) -9.4 -3.8 -4.8 -6.2 -3.2 -2.3 0.4 -1.1 -2.3 Government -0.8 -2.5 -2.4 -1.4 -0.4 -1.5 -0.1 0.5 -0.1 Private -8.6 -1.3 -2.4 -4.7 -0.6 0.3 0.2 -1.5 -0.9

Reserves 34.7 42.6 56.9 51.6 59.0 59.5 57.1 51.6 54.8

2005 2006 2007 2008

Sumber: BI, BPS via CEIC dan Bank Dunia Neraca terkini mencatat

surplus kecil selama 2008, walaupun neraca itu berada dalam posisi defisit sejak triwulan

Neraca berjalan ini mencatat surplus kecil selama tahun 2008 ($AS 0,6 miliar), ketika surplus besar di triwulan pertama ($AS 2,8 miliar) berubah menjadi defisit sedang, yang kembali berubah kembali menjadi surplus di triwulan pertama 2009. Gelembung harga minyak menjadi sebab dari sebagian besar pergerakan ini. Biaya impor BBM-Oli menggelembung di triwulan kedua ketika harga minyak memuncak, margin penyulingan

kedua; hal ini pun berubah di awal 2009

melebar, dan rejim pengaturan harga minyak yang dimiliki Indonesia mengesampingkan konsumen dari pergerakan ini dalam hal harga ekonomisnya, dan menyebabkan permintaan terus bertambah. Harga minyak dan komoditas lain yang lebih tinggi membuat berbagai operasi penambangan milik asing menangguk untung besar, dan repatriasi laba ini semakin memperbesar defisit pendapatan netto. Ketika harga minyak ambruk, semua arus ini menurun, walaupun perlahan-lahan: perusahaan minyak dan gas swasta merepatriasi laba sebesar $AS 2,4 miliar di triwulan ketiga, yang terbesar dari yang pernah ada; dan setengahnya dari angka itu di triwulan keempat. Secara keseluruhan, defisit pendapatan netto Indonesia berkurang sebesar $AS 1,9 miliar antara bulan September dan Desember ke posisi tertinggi sejak awal 2006, sebelum berkembang sedikit di triwulan pertama 2009 ($AS 3,0 miliar).

Grafik 26: Arus keluar modal menarik neraca pembayaran ke posisi surplus di triwulan keempat

(neraca pembayaran sebagai persentase dari PDB; cadangan devisa dalam miliar $AS)

Penguatan posisi pendapatan netto Indonesia ini telah secara parsial mengimbangi surplus perdagangan barang dan jasa yang menyusut. Surplus perdagangan Indonesia turun dari $AS 4,6 miliar di triwulan pertama 2008 sampai triwulan ketiga ke angka $AS 0,9 miliar di triwulan keempat, sebelum berkembang lagi ke angka $AS 3,7 miliar di triwulan pertama 2009. Hal ini bukan dikarenakan ketidaksesuaian antara permintaan domestik dan eksternal. Namun, seperti yang didiskusikan di atas, keruntuhan harga komoditas global dan penurunan global telah menyebabkan berbagai penurunan nilai impor dan ekspor (di triwulan pertama 2009, total ekspor dan impor barang turun sekitar 30 persen dari periode sebanding di tahun 2008), mengurangi nilai $AS absolut dari surplus ekspor dibanding impor.

-8 -4 0 4 8 2005 2006 2007 2008 2009 15 30 45 60

Capital + financial account (LHS) Current account (LHS) % USD bn 0 Reserves (RHS) ‡

Catatan dan sumber: ‡ Data cadangan devisa triwulan kedua sampai 30 April. BI, BPS via CEIC dan Bank Dunia

Arus keluar portofolio di akhir tahun ini

menyebabkan defisit neraca pembayaran di tahun 2008

Arus keluar portofolio menghasilkan defisit neraca keuangan di triwulan keempat 2008, sebelum kembali menjadi stabil di triwulan pertama 2009. Penduduk mengalihkan $AS 2,7 miliar ke berbagai rekening bank luar negeri di triwulan keempat, sementara non penduduk menjual kepemilikan mereka atas sekuritas hutang (arus keluar netto sebesar $AS 3,8 miliar dari sekuritas korporat dan pemerintah). Lebih banyak yang dibayarkan daripada yang diterbitkan dalam berbagai kredit perdagangan dan pinjaman bank baru, walaupun perbedaannya tidak besar.

Setelah penarikan dana lebih lanjut di triwulan pertama 2009, non penduduk berubah menjadi investor netto dalam berbagai aset keuangan Indonesia seperti saham dan obligasi di bulan April 2009. Penduduk juga memperlambat transfer mereka ke berbagai rekening bank di luar negeri. Sebagian besar dukungan datang melalui penjualan obligasi $AS pemerintah, yang menghasilkan masuknya dana netto sebesar $AS 2,8 miliar ke Indonesia.

Walaupun kondisi keuangan global sedang ketat, Indonesia

menerima arus masuknya investasi asing langsung yang besar

Bidang rekening-rekening keuangan lain tampaknya tidak tersentuh oleh gejolak pasar keuangan di triwulan keempat. Hal ini paling tampak dalam berbagai arus investasi asing langsung (foreign direct investment/FDI), yang mencatat surplus triwulanan terbesar selama 3½ tahun di triwulan keempat 2008 dan kemudian triwulan pertama 2009. Selama dua triwulan ini, non penduduk melakukan investasi netto sebesar $AS 6,0 miliar di Indonesia, dalam sektor minyak dan gas maupun sektor non minyak dan gas; penduduk melakukan investasi di luar negeri sebesar $AS 2,0 miliar selama masa ini. Arus masuknya investasi asing langsung ini terus berlanjut sampai triwulan kedua, termasuk investasi dalam sektor perdagangan dan pertambangan Indonesia, dan dalam manufaktur tekstil, pakaian, dan kendaraan bermotor.

Cadangan asing tetap stabil sejak November

Cadangan asing Indonesia menjadi stabil sejak akhir Oktober 2008, bergerak di batasan antara $AS 50,2 miliar dan $AS 52,6 miliar, kemudian meningkat ke arah $AS 56,7 miliar di akhir April, sebanding dengan lebih dari empat bulan pembayaran hutang resmi dan