ANALISIS, PERANCANGAN, DAN PENERAPAN MULTIMEDIA

PEMBELAJARAN HUKUM PAJAK KHUSUSNYA MATERI PAJAK PENGHASILAN

DI FAKULTAS HUKUM UNIVERSITAS DIPONEGORO SEMARANG

Naskah Publikasi

Disusun oleh

Yoannes Romando Sipayung 08.12.3048

JURUSAN SISTEM INFORMASI

SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER AMIKOM

YOGYAKARTA 2011

ESPECIALLY THE MATERIALS OF INCOME TAX IN THE FACULTY OF LAW DIPONEGORO UNIVERSITY SEMARANG

ANALISIS, PERANCANGAN, DAN PENERAPAN MULTIMEDIA PEMBELAJARAN HUKUM PAJAK, KHUSUSNYA MATERI PAJAK PENGHASILAN DI FAKULTAS

HUKUM DIPONEGORO SEMARANG

Yoannes Romando Sipayung Jurusan Sistem Informasi STMIK AMIKOM Yogyakarta

ABSTRACT

Development of science and technology are more advanced and sophisticated in the globalization era. So, they should be adopted by the education world to support teaching and learning activities. Teaching and learning activities that are still to be conventionally tends to make students become bored of the material presented. Therefore, we have to introduce the applications of a learning multimedia as a tool for teaching and learning activities.

Making applications, especially learning multimedia materials, especially income tax

law materials, will be able to deliver better

information, more interactive, and more operational than to use other materials, such as just using a book, PowerPoint slides or the blackboard. That is because of learning multimedia learning has intergrated elements, such as voice, images, and animations.

In this thesis, the author analyze, design and implement the applications of multimedia learning, with using major software Macromedia Flash 8 Professional and

supporting software, such as : Adobe Photoshop CS3, Adobe Premiere CS3, and

Adobe Audition 1.5. In making the multimedia learning applications, especially income

tax, include : the creation of background, animation, video creation, creation

of text, making navigation buttons, making sound effects, giving the action script, and ends with the manufacture of files with extensions. Exe and. Swf.

1. Pendahuluan

Perkembangan teknologi sekarang ini sangatlah pesat, baik dalam hal teknologi informasi maupun dalam teknologi komunikasi. Sejalan dengan perkembangan teknologi ilmu pengetahuan dan teknologi (IPTEK), khususnya dalam hal bidang pendidikan, saat ini penggunaan alat bantu ajar atau media pembelajaran menjadi semakin luas dan interaktif, seperti adanya komputer dan internet. Perkembangan teknologi dalam hal seperti ini hal yang sangat diperlukan dibidang pendidikan. Salah satunya dalam mata kuliah hukum pajak, banyak para mahasiswa sering mengalami kesulitan pemahaman materi pembelajaran ataupun dalam hal penghitungan pajak yang diberikan oleh dosen melalui media buku, slide power point, maupun media papan tulis.

Melihat adanya permasalahan yang ditimbulkan, maka diperlukan suatu perubahan yang harus dilakukan untuk membantu para mahasiswa untuk lebih dalam memahami mata kuliah hukum pajak dan membantu dosen dalam menyampaikan materi-materi dengan menggunakan multimedia pembelajaran yang diharapkan dapat menyajikan suatu media informasi yang lebih efektif dan interaktif, sehingga media pembelajaran yang ditampilkan tidak hanya dalam bentuk teks, seperti buku, koran, majalah, dan lain sebagainya tetapi juga dalam bentuk audio, animasi, dan grafik (photo/gambar).

Di dalam aplikasi multimedia pembelajaran nantinya akan terdapat simulasi pajak yang dapat menghitung pembayaran wajib pajak seseorang dengan cara menginputkan gaji yang diterima. Diharapkan nantinya agar aplikasi ini dapat membantu dosen dalam menyampaikan materi kepada para mahasiswa dengan metode pembelajaran yang berbeda dan para mahasiswa pun dapat lebih memahami mata kuliah hukum pajak khususnya materi pajak penghasilan dengan menampilkan multimedia pembelajaran yang lebih menarik dan berbeda.

2. Landasan Teori 2.1 Sejarah Multimedia

Istilah multimedia berawal dari teater, bukan komputer. Pertunjukan yang memanfaatkan lebih dari satu medium seringkali disebut pertunjukan multimedia. Pertunjukan multimedia mencakup monitor video, synthesized band, dan karya seni manusia sebagai bagian dari pertunjukan.

2.2 Pengertian Multimedia

Multimedia adalah kombinasi dari komputer dan video atau Multimedia secara umum merupakan kombinasi tiga elemen, yaitu suara, gambar, dan teks atau Multimedia adalah

kombinasi dari paling sedikit dua media input atau output dari data, media ini dapat audio (suara, musik), animasi, audio, teks, grafik, dan gambar.

2.3 Unsur – Unsur Multimedia

Unsur-unsur dalam pembentukan aplikasi multimedia adalah : - Teks

- Gambar - Suara - Animasi - Video

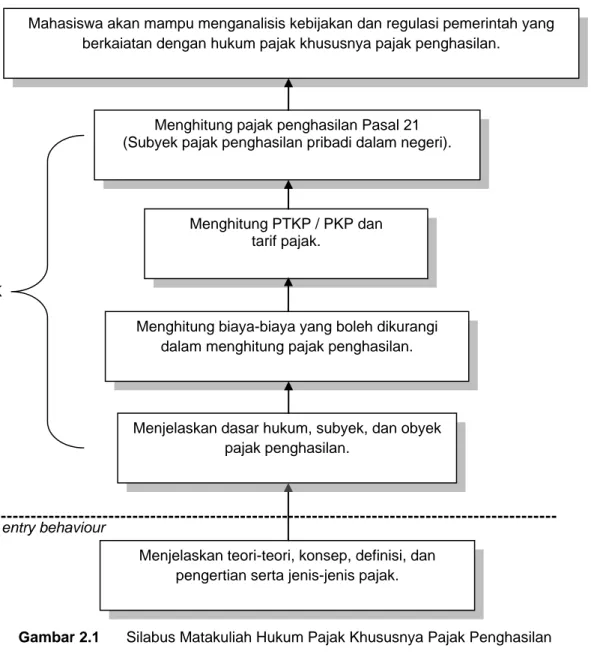

2.4 Silabus Matakuliah Hukum Pajak Khususnya Pajak Penghasilan

Mata kuliah Hukum Pajak dengan kode mata kuliah HKP 453 diberikan di Fakultas Hukum Universitas Diponegoro Semarang dengan bobot 2 SKS. Mata kuliah Hukum Pajak dapat ditempuh oleh mahasiswa Fakultas Hukum Universitas Diponegoro Semarang minimal telah menempuh semester 2 dan mata kuliah tersebut ditawarkan setiap semester.

Berdasarkan silabus tersebut di atas, maka dapat disusun Tujuan Instruksional Umum (TIU) dan Tujuan Instruksional Khusus (TIK) dari pokok bahasan pajak penghasilan adalah sebagaimana tergambar pada bagan berikut :

---

Gambar 2.1 Silabus Matakuliah Hukum Pajak Khususnya Pajak Penghasilan

2.5 Definisi Hukum Pajak

Hukum pajak adalah suatu kumpulan peraturan-peraturan yang mengatur antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar pajak atau dengan kata lain, hukum pajak menjelaskan mengenai siapa saja wajib pajak (subyek) dan apa saja kewajiban-kewajiban mereka terhadap pemerintah, hak-hak pemerintah, obyek - obyek apa saja yang dikenakan pajak, tata cara penagihan, tata cara pengajuan keberatan-keberatan, dan sebagainya.

Mahasiswa akan mampu menganalisis kebijakan dan regulasi pemerintah yang berkaiatan dengan hukum pajak khususnya pajak penghasilan.

Menghitung pajak penghasilan Pasal 21 (Subyek pajak penghasilan pribadi dalam negeri).

Menghitung PTKP / PKP dan tarif pajak.

Menghitung biaya-biaya yang boleh dikurangi dalam menghitung pajak penghasilan.

Menjelaskan teori-teori, konsep, definisi, dan pengertian serta jenis-jenis pajak. Menjelaskan dasar hukum, subyek, dan obyek

pajak penghasilan. TIU

TIK

2.6 Pajak Penghasilan Secara Umum

Pengertian pajak secara umum adalah iuran rakyat kepada kas negara berdasarkan undang-undang atau yang dapat dipaksakan dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

2.6.1 Subyek dan Obyek Pajak Penghasilan (PPh) 1. Subyek Pajak Penghasilan (PPh)

Subyek pajak penghasilan adalah wajib pajak yang menurut ketentuan harus membayar, memotong, atau memungut pajak yang terutang atas obyek pajak.

2. Obyek Pajak Penghasilan (PPh)

Obyek pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan bentuk apapun.

2.7 Struktur Sistem Informasi Multimedia

Terdapat lima cara untuk mendesain aliran aplikasi multimedia, yaitu menggunakan struktur linier, struktur menu, struktur hierarki, jaringan, dan hibrid.

2.8 Pengembangan Multimedia

Sistem multimedia sebagai alat untuk keunggulan bersaing berbagai perusahaan, maka pengembangan sistem multimedia harus mengikuti tahapan pengembangan sebagai berikut : mendefinisikan masalah, studi kelayakan, melakukan analisis kebutuhan, merancang konsep, merancang isi, menulis naskah, memproduksi sistem, melakukan tes pemakai, menggunakan sistem, dan memelihara sistem.

2.9 Sistem Perangkat Lunak Yang Digunakan

Pada proses pembuatan aplikasi multimedia pembelajaran ini, perangkat lunak utama yang digunakan diantaranya adalah Macromedia Flash Professional 8, sedangkan perangkat lunak pendukungnya adalah Adobe Photoshop CS3, Adobe Premiere CS3, dan Adobe Audition.

3. Analisis dan Perancangan Sistem 3.1 Identifikasi Masalah

analis mempunyai tugas mendefinisikan masalah sistem, melakukan studi kelayakan, dan menganalisis kebutuhan sistem yang akan dikembangkan. Terdapat tiga pertanyaan kunci yang harus dijawab, yaitu :

a. Apa masalah yang harus diselesaikan dengan sistem informasi? b. Apa penyebab masalah tersebut?

c. Siapa yang menjadi pengguna akhir sistem?

3.2 Analisis Kebutuhan 3.2.1 Kebutuhan Fungsional

Kebutuhan fungsional merupakan jenis kebutuhan yang berisi proses apa saja yang nantinya dapat dilakukan oleh sistem, serta berisi informasi apa saja yang harus ada dan dihasilkan oleh sistem. Proses yang dapat dilakukan oleh aplikasi multimedia pembelajaran tersebut adalah dapat menampilkan menu utama yang terdiri dari sub – sub menu, seperti :

a. Menampilkan menu pembuka;

b. Menampilkan menu latar belakang perpajakan ; c. Menampilkan menu dasar hukum PPh;

d. Menampilkan menu penghitungan PPh ; e. Menampilkan menu latihan soal ; f. Menampilkan menu simulasi PPh ;

3.2.2 Kebutuhan Non Fungsional

Kebutuhan non fungsional bertujuan untuk mengetahui sistem seperti apa yang cocok untuk diterapkan, perangkat lunak, dan perangkat keras apa saja yang dibutuhkan serta siapa saja pengguna yang menggunakan sistem tersebut.

A. Kebutuhan Hardware

Adapun spesifikasi perangkat keras yang digunakan dalam pembuatan multimedia pembelajaran Hukum Pajak khususnya Pajak Penghasilan tersebut adalah sebagai berikut :

Processor Intel Core i3. Memory 3 GB.

Hardisk 500 GB. VGA 1 GB.

B. Kebutuhan Software

Perangkat lunak yang digunakan adalah: Macromedia Flash 8 Professional, Adobe Photoshop CS3, Adobe Audition 1.5, dan Adobe Premiere CS3.

C. Kebutuhan Brainware

Dalam pembuatan aplikasi multimedia pembelajaran tersebut dibutuhkan adanya kerja sama dari berbagai orang yang mengerti dalam pembuatan aplikasi multimedia pembelajaran tersebut. Orang – orang yang dimaksud adalah sebagai berikut :

1. Sistem Analis

Berperan dalam melakukan analisis terhadap permasalahan yang dihadapi, serta memecahkan permasalahan dalam bentuk program komputer.

2. Design Grafis

Berperan dalam menangani pembuatan aplikasi multimedia pembelajaran dengan menggunakan software – software yang digunakan dalam pembuatan multimedia pembelajaran tersebut.

3. User

Berperan dalam memakai aplikasi multimedia pembelajaran. Dalam hal ini adalah pihak kampus baik dosen maupun mahasiswa.

D. Kebutuhan Informasi

Adapun kebutuhan informasi dapat diberikan adalah sebagai berikut: 1. Informasi tentang bagaimana cara menghitung pajak penghasilan ; 2. Informasi tentang seberapa besar pajak yang harus dibayar.

3.2.3 Analisis Kelayakan Sistem 3.2.3.1 Faktor Kelayakan Teknis

Dibutuhkan perangkat komputer yang mendukung aplikasi tersebut dimana komputer tersebut mudah untuk didapatkan, murah, dan tingkat pemakaiannya mudah, maka secara teknis usulan kebutuhan sistem dapat dinyatakan layak.

3.2.3.2 Faktor Kelayakan Operasional

Multimedia pembelajaran Hukum Pajak khususnya Pajak Penghasilan ini dapat dinyatakan layak secara operasional, karena informasi yang diberikan dapat menghasilkan informasi yang tepat sesuai dengan kebutuhkan dari dosen maupun para mahasiswa.

3.2.3.3 Faktor Kelayakan Hukum

Perangkat lunak yang harus digunakan adalah perangkat lunak atau software yang resmi atau yang mempunyai lisensi dari pihak yang memegang lisensi. Sehingga tidak terjadi masalah dengan hukum, baik sekarang maupun di masa yang akan datang dalam hal yang berkaitan dengan perijinan atau lisensi dari aplikasi tersebut.

3.2.3.4 Faktor Kelayakan Ekonomi

Adapun analisis biaya untuk pembuatan sistem akan dijelaskan di bawah ini : Gaji Desainer Grafis

Total pengerjaan = 20 hari Waktu pengerjaan dalam 1 hari = 6 jam Biaya desainer / jam = Rp.30.000,-

Total gaji desainer grafis = Rp. 30.000,- x 6 jam x 20 hari = Rp.3.600.000,-

Gaji Analis

Total pengerjaan = 20 hari Waktu pengerjaan dalam 1 hari = 6 jam Biaya analis / jam = Rp.30.000

Total gaji sistem analis = Rp. 30.000,- x 6 jam x 20 hari = Rp.3.600.000,-

3.3 Perancangan Sistem 3.3.1 Merancang Konsep

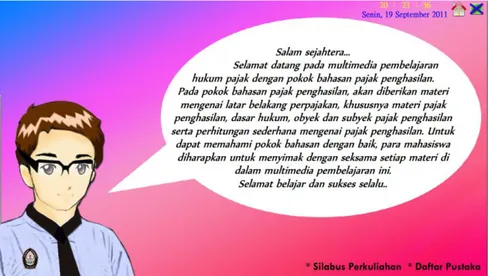

Urutan yang pertama kali jika user membuka aplikasi multimedia pembelajaran ini adalah tampilan loading program, dimana loading ini jika sudah mencapai akhir akan secara otomatis menuju ke tampilan intro sebagai kata penyambutan yang bertuliskan “Mata kuliah Hukum Pajak (Pajak Penghasilan)”. Di dalam tampilan tersebut, terdapat tombol „Enter‟ yang mempunyai fungsi untuk menuju ke halaman menu utama. Jika

mengklik tombol tersebut, maka akan masuk ke beberapa sub – sub menu seperti menu pembuka, menu latar belakang perpajakan, menu penghitungan PPh, menu latihan soal, dan menu simulasi PPh. Sub – sub menu tersebut berisi materi – materi sesuai dengan pembelajaran hukum pajak khususnya pajak penghasilan.

3.3.2 Merancang Isi

Isi dari aplikasi multimedia tersebut secara lengkap dibagi dalam beberapa bagian, yang meliputi :

Bagian pertama, meliputi menu utama yang menjadi pusat dari aplikasi multimedia yang dibuat.

Bagian kedua, meliputi sub-sub menu yang masing-masing jendela sub menunya terbagi ke dalam beberapa kategori sesuai dengan jenis informasi yang tersedia. Rancangan dari isi multimedia yang akan ditampilkan dari tiap menu dan sub-sub menu, adalah sebagai berikut :

1) Menu utama, yang berisi menu pembuka, latar belakang perpajakan, dasar hukum PPh, penghitungan PPh, latihan soal, dan simulasi PPh.

2) Menu Pembuka, yang terdapat suara narasi yang berisi kata sambutan .

3) Menu hukum latar belakang perpajakan, berisi tentang penjelasan hukum pajak secara umum. Menampilkan video berisi tentang pembangunan di Indonesia. Durasi video sekitar 6 menit.

4) Menu dasar hukum PPh, berisi tentang penjelasan secara umum, dasar hukum pemungutan pajak penghasilan di Indonesioa,obyek dan subyek pajak penghasilan.

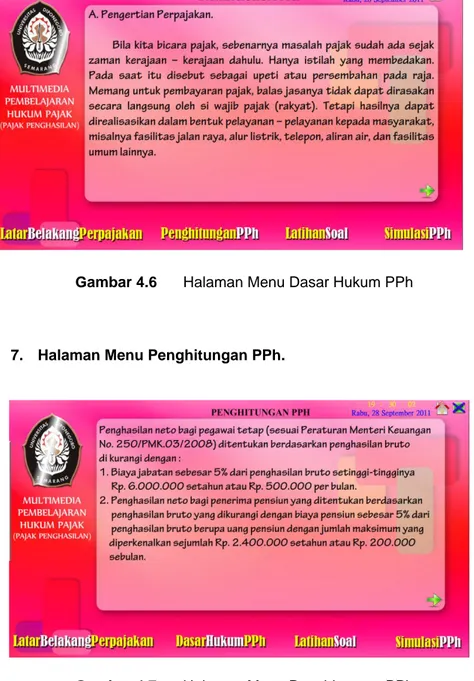

5) Menu penghitungan PPh, berisi tentang bagaimana cara menghitung pajak penghasilan dengan rumus-rumus sesuai dengan penghasilan yang didapat agar dapat mengetahui berapa rupiah pajak yang harus dibayar.

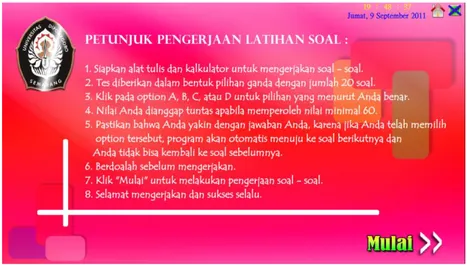

6) Menu latihan soal, berisi mengenai latihan-latihan soal sesuai dengan materi yang telah diberikan.

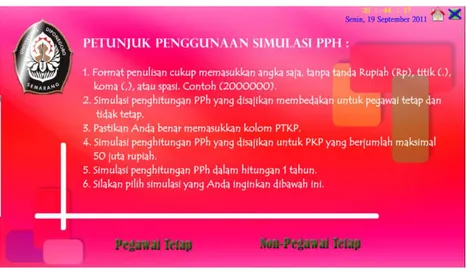

7) Menu simulasi PPh, menampilkan proses penginputan gaji / penghasilan agar dapat mengetahui seberapa besar pajak yang harus dibayar.

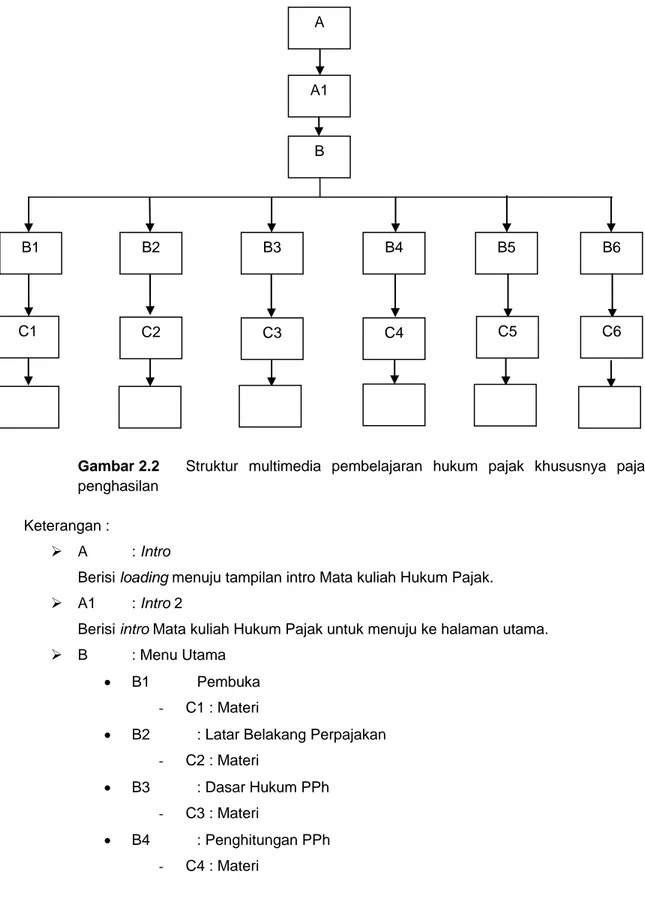

Berikut ini adalah sturktur multimedia pembelajaran hukum pajak khususnya pajak penghasilan :

Gambar 2.2 Struktur multimedia pembelajaran hukum pajak khususnya pajak penghasilan

Keterangan :

A : Intro

Berisi loading menuju tampilan intro Mata kuliah Hukum Pajak. A1 : Intro 2

Berisi intro Mata kuliah Hukum Pajak untuk menuju ke halaman utama. B : Menu Utama

B1 Pembuka

- C1 : Materi

B2 : Latar Belakang Perpajakan - C2 : Materi B3 : Dasar Hukum PPh - C3 : Materi B4 : Penghitungan PPh - C4 : Materi B A1 B1 B2 B3 B4 B5 B6 C1 C2 C3 C4 C5 C6 A

B5 : Latihan Soal - C5 : Materi B6 : Simulasi PPh

- C6 : Materi

3.3.3 Merancang Naskah

Naskah suatu aplikasi multimedia harus dapat menampilkan informasi agar pemakai dapat memahami pesan yang diberikan secara jelas dan mudah untuk dipahami. Tampilan multimedia lebih efektif dalam penampilannya daripada banyak perkataan atau teks, maka kemampuan video untuk berkomunikasi harus lebih menonjol.

3.3.4 Merancang Grafik

Merancang grafik meliputi merancang grafik dua dimensi, merancang video, merancang audio, dan merancang animasi. Merancang grafik dua dimensi meliputi merancang garis, merancang bentuk, merancang warna, merancang kontras nilai, merancang tekstur, dan merancang format

4. Implementasi Sistem 4.1 Memproduksi Sistem

Tahap memproduksi sistem ini merupakan tahapan dalam membangun dan mengembangkan aplikasi sesuai dengan naskah yang telah dibuat. Bagian ini merupakan kegiatan yang meliputi tentang pembuatan desain grafik, pembuatan animasi yang sesuai dengan tema, pembuatan teks sebagai penyampaian informasi / pesan, yang semuanya akan digabungkan ke dalam Macromedia Flash 8 Professional.

4.1.1 Pembuatan File .swf dan .exe

Untuk aplikasi ini, dipilih dengan format .swf dan .exe. Cara – cara mengatur setting publikasi adalah : Pilih File > Publish Settings. Setelah memilih menu Publish Settings, maka dilayar monitor akan ditampilkan kotak dialog Publish Settings. Piih file .swf dan .exe, kemudian klik Publish > OK.

4.2 Implementasi Sistem

Dalam tahap proses implementasi sistem ini bertujuan untuk memastikan bahwa sistem multimedia mampu beroperasi dengan baik serta mengetahui apakah pemakai dapat mengoperasikannya, baik dalam penggunaan maupun penilaian.

4.3 Pengetesan Sistem

Pengetesan sistem untuk aplikasi multimedia pembelajaran dilakukan dengan dua sistem, yaitu :

1. PC komputer dengan memori 3 GB dan Processor AMD Athlon. 2. Laptop Toshiba dengan memori 3 GB dan Processor Inter Core i3.

4.4 Pemeliharan Sistem

Pemeliharaan yang dmaksud adalah pemeliharaan software, dapat dilakukan dengan cara :

- Melakukan backup terhadap semua file – file source aplikasi multimedia ini dengan menyimpan ke media lain, seperti di burning ke CD, atau disimpan pada eksternal lainnya. - Melakukan update aplikasi multimedia ini jika ada perubahan atau perbaikan di dalam

aplikasi multimedia ini. Proses perubahan atau update data di sini, hanya dapat dilakukan oleh pakar multimedia itu sendiri (programmer) dan menggunakan software Macromedia Flash 8 Professional. File yang akan di edit yaitu file mentah yang berekstensi *.fla.

4.5 Hasil Produksi

1. Halaman Awal Dari Aplikasi Multimedia Pembelajaran

2. Halaman Kedua Dari Aplikasi Multimedia Pembelajaran

Gambar 4.2 Halaman Kedua Dari Aplikasi Multimedia Pembelajaran

3. Halaman Menu Utama Dari Aplikasi Multimedia Pembelajaran.

4. Halaman Menu Pembuka.

Gambar 4.4 Halaman Menu Pembuka.

5. Halaman Menu Latar Belakang Perpajakan.

6. Halaman Menu Dasar Hukum PPh.

Gambar 4.6 Halaman Menu Dasar Hukum PPh

7. Halaman Menu Penghitungan PPh.

8. Halaman Menu Latihan Soal.

Gambar 4.8 Halaman Menu Latihan Soal

9. Halaman Soal Nomor 1 Dari Menu Latihan Soal.

10. Halaman Menu Simulasi PPh.

Gambar 4.10 Halaman Menu Simulasi PPh

11. Halaman Simulasi Pegawai Tetap Dari Menu Simulasi PPh.

5. Kesimpulan

Berdasarkan penjelasan yang telah diuraikan pada bab – bab sebelumnya, maka dapat diambil kesimpulan beberapa hal sebagai berikut :

1. Aplikasi multimedia pembelajaran Hukum Pajak khususnya Pajak Penghasilan menjadi lebih menarik karena disajikan dengan animasi, gambar, dan video dibandingkan dengan buku.

2. Aplikasi multimedia pembelajaran Hukum Pajak khususnya Pajak Penghasilan terdapat simulasi PPh yang dapat membuat para mahasiswa lebih memahami cara penghitungan pajak penghasilan.

3. Tahapan – tahapan dalam pembuatan Aplikasi multimedia pembelajaran Hukum Pajak khususnya Pajak meliputi pembuatan background, pembuatan animasi, pembuatan video, pembuatan teks, pembuatan tombol navigasi, pembuatan efek suara, pemberian action script, dan diakhiri dengan pembuatan file dengan ekstensi .exe dan .swf.

DAFTAR PUSTAKA

Buku

Brotodihardjo, Santoso. 1982. Pengantar Ilmu Hukum Pajak Eresco. Bandung.

Fatta, Hanif Al. 2007. Analisis dan Perancangan Sistem Informasi. Andi Offest. Yogyakarta. Soemitro, Rochmat. 1990. Asas Dan Dasar Perpajakan jilid 1. Eresco. Bandung.

Suyanto, M. 2003. Multimedia Alat Untuk Meningkatkan Keunggulan Bersaing. Andi Offset. Yogyakarta.

2004. Analisis dan Desain Aplikasi Multimedia Untuk Pemasaran. Andi Offset. Yogyakarta.

Karya Ilmiah

Prasetya, Rizki Adi. 2007. Multimedia Pembelajaran Tokoh Wayang Pandawa Lima Untuk

Siswa SD Menggunakan Macromedia Flash MX. Skripsi Sarjana, Alumni STMIK

AMIKOM Yogyakarta.

Peraturan Perundang – Undangan

Pasal 2 Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Pasal 4 Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Pasal 4 Ayat 2 Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Pasal 4 Ayat 3 Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Pasal 26 Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan.