Jurnal Studia

Akuntansi dan Bisnis

ISSN: 2337-6112

Vol. 3 No.1

EVALUASI KINERJA KEUANGAN DAERAH KABUPATEN LEBAK DALAM

RANGKA MENGETAHUI KONTRIBUSI PENDAPATAN ASLI DAERAH

KABUPATEN LEBAK

Marshal Smith*, Inggit Desilasari**

* STIE La Tansa Mashiro, Rangkasbitung

** STIE La Tansa Mashiro, Rangkasbitung

Article Info

Abstract

Keywords:

Evaluation of Financial Performance, Independence Regional, Addiction, Decentralization,

Effectiveness and Efficiency, Growth PAD

Corresponding Author: [email protected] [email protected]

Financial Performance Analysis of Regional Government of Lebak During Fiscal Year 2006-2014 budget using financial ratios is done by comparing the results achieved from one period compared to the previous period so that it can be seen a tendency that occurs. The purpose of this study was conducted to determine the performance of the financial management lebak local government district, as seen from Lebak PAD structure is still dominated by the central government.

The method used in this study analysis of quantitative description. This method is done by analyzing the financial performance of local governments in managing the financial district swampy region using financial ratios of local governments. Population and samples taken from the Budget Realization Report Lebak regency government for nine years from 2006-2014. Data collection techniques with documents and literature review. The data analysis technique used in this study is the ratio of Independence Level Regional Level Regional Addiction, Fiscal Decentralization Level, Level Rate Effectiveness and Efficiency, and Growth Revenue Lebak District.

In the study the financial performance of nine years (2006-2014), the average level of independence 99.01% classified as low, average effectiveness of 99.58% relatively effective, the average efficiency of 14.48% classified as very efficient, decentralized mean average of 8.97% classified as very less, on average dependence 77.32% classified as very high, average revenue growth of 0.33% is low. So, although in realizing the target of local revenue classified as very effective and efficient in charge used to obtain local revenue. But the degree of independence the Government of Lebak still relatively very low because local revenues that contributed very little to the total revenues, and therefore the Government of Lebak still dependent on equalization funds that transferan grants from the central government.

Analisis Kinerja Keuangan Daerah Pemerintah Kabupaten Lebak Selama Tahun Anggaran 2006–2014 menggunakan rasio keuangan APBD yang dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui kecenderungan yang terjadi. Adapun tujuan penelitian ini dilakukan untuk mengetahui kinerja dalam mengelola keuangan pemerintah daerah kabupaten lebak, karena dilihat dari struktur PAD Kabupaten Lebak masih didominasi dari pemerintah pusat.

2

©2015 JSAB. All rights reserved.

Metode penelitian yang digunakan dalam penelitian ini Analisis deskripsi kuantitatif. Metode ini dilakukan dengan menganalisa kinerja keuangan pemerintah daerah kabupaten lebak dalam mengelola keuangan daerahnya dengan menggunakan rasio-rasio keuangan pemerintah daerah. Populasi dan sampel diambil dari Laporan Realisasi Anggaran Pemerintah Kabupaten Lebak selama sembilan tahun dari tahun 2006-2014. Teknik pengumpulan data dengan dokumen dan kajian pustaka. Teknik analisis data yang digunakan dalam penelitian ini yaitu dengan Rasio Tingkat Kemandirian Daerah, Tingkat Ketergantungan Daerah, Tingkat Desentralisasi Fiskal, Tingkat Efektivitas dan Tingkat Efesiensi, serta Pertumbuhan Pendapatan Asli Daerah Kabupaten Lebak.

Dalam penelitian kinerja keuangan sembilan tahun (2006-2014), tingkat kemandirian rata-rata 99,01% tergolong rendah, efektifitas rata-rata 99,58% tergolong efektif, efesiensi rata-rata 14,48% tergolong sangat efesien, desentralisasi rata-rata sebesar 8,97% tergolong sangat kurang, ketergantungan rata-rata 77,32% tergolong sangat tinggi, pertumbuhan PAD rata-rata 0,33% tergolong rendah. Jadi walaupun dalam merealisasikan target pendapatan asli daerahnya tergolong efektif dan sangat efesien dalam memungut biaya yang digunakan untuk mendapatkan pendapatan asli daerahnya. Tetapi tingkat kemandirian Pemerintah Kabupaten Lebak masih tergolong sangat rendah karena pendapatan asli daerah yang memberikan kontribusi sangat sedikit terhadap total pendapatan daerah, maka dari itu Pemerintah Kabupaten Lebak masih tergantung terhadap dana perimbangan yaitu transferan dana bantuan dari pemerintah pusat.

Pendahuluan

Persoalan keuangan daerah merupakan salah satu unsur utama dalam penyelenggaraan otonomi daerah, meskipun diakui bahwa berbagai variabel lain juga mempengaruhi kemampuan keuangan daerah, seperti misalnya variable sumber daya manusia, organisasi, manajemen, sarana dan prasarana serta variabel penunjang lainnya. Pentingnya variabel keuangan daerah berkaitan dengan kenyataan bahwa mobilisasi terhadap sumber-sumber daya keuangan daerah dipandang sebagai bagian yang paling penting dalam penyelenggaraan pemerintah daerah.

Sejak ditetapkannya undang-undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah bahwa penyelenggaraan pemerintahan daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat, serta peningkatan daya saing daerah dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, dan kekhasan suatu daerah dalam sistem Negara Kesatuan Republik Indonesia, bahwa efisiensi dan efektivitas penyelenggaraan pemerintahan daerah perlu ditingkatkan dengan lebih memperhatikan aspek-aspek hubungan antara Pemerintah Pusat dengan daerah dan antardaerah, potensi dan keanekaragaman daerah, serta peluang dan tantangan persaingan global dalam kesatuan sistem penyelenggaraan pemerintahan negara.

Penyerahan sumber keuangan Daerah baik berupa pajak daerah dan retribusi daerah maupun berupa dana perimbangan merupakan konsekuensi dari adanya penyerahan Urusan Pemerintahan kepada Daerah yang diselenggarakan berdasarkan Asas Otonomi. Untuk

menjalankan Urusan Pemerintahan yang menjadi kewenangannya, Daerah harus mempunyai sumber keuangan agar Daerah tersebut mampu memberikan pelayanan dan kesejahteraan kepada rakyat di Daerahnya. Pemberian sumber keuangan kepada Daerah harus seimbang dengan beban atau Urusan Pemerintahan yang diserahkan kepada Daerah. Keseimbangan sumber keuangan ini merupakan jaminan terselenggaranya Urusan Pemerintahan yang diserahkan kepada Daerah. Ketika Daerah mempunyai kemampuan keuangan yang kurang mencukupi untuk membiayai Urusan Pemerintahan dan khususnya Urusan Pemerintahan Wajib yang terkait Pelayanan Dasar, Pemerintah Pusat dapat menggunakan instrumen DAK untuk membantu Daerah sesuai dengan prioritas nasional yang ingin dicapai.

Kemampuan pemerintah daerah dalam mengelola keuangannya dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pembangunan, APBD juga merupakan instrument kebijakan yang utama bagi pemerintah daerah, dan menduduki posisi sentral yang memuat kinerja, baik untuk penilaian secara internal maupun keterkaitan dalam mendorong pertumbuhan ekonomi yang selanjutnya mengurangi pengangguran dan menurunkan tingkat kemiskinan. Kinerja yang terkait dengan anggaran merupakan kinerja keuangan berupa perbandingan antara komponen-komponen yang terdapat pada anggaran.

APBD dapat digunakan sebagai alat untuk menentukan besarnya pendapatan dan pengeluaran, membantu pengambilan keputusan dan pencapaian pembangunan, otoritas pengeluaran dimasa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja.

Analisis kinerja keuangan pemerintah daerah tidak hanya berguna sebagai evaluasi saja, melainkan untuk membantu memahami serta menginterprestasikan laporan keuangan pemerintah tersebut, karena tidak semua pengguna laporan keuangan memahami akuntansi dengan baik. Salah satu cara untuk mengevaluasi laporan keuangan pemerintah adalah dengan menggunakan analisis rasio keuangan terhadap APBD yang telah digunakan sebagai tolak ukur, menurut Halim (2008:230) dalam Al Fino Losa, analisis keuangan diukur dari rasio :

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah; 2. Mengukur efektivitas dan efesiensi dalam merealisasikan pendapatan daerah;

3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya;

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah; dan

5. Melihat pertumbuhan atau perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode tertentu.

Peningkatan kemandirian sangat erat kaitannya dengan pengelolaan Pendapatan Asli Daerah (PAD), dimana PAD merupakan bagian yang terbesar dalam memobilisasi dana

4

penyelenggaraan pemerintah daerah. Analisis rasio keuangan APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui kecenderungan yang terjadi. Dengan analisa ini pemerintah dapat menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah, mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah, mengukur sejauh mana aktivitas pemerintah dalam membelanjakan pendapatan daerahnya, mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah, dan dapat melihat pertumbuhan atau perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu.

Perkembangan Dana Perimbangan Kabupaten Lebak menjadi sumber pendapatan paling besar untuk Kabupaten Lebak dibandingkan Pendapatan Asli Daerah dimana pada tahun 2006-2014 Dana Perimbangan Kabupaten Lebak sebesar Rp. 1.174.083.628.069.000,- sedangkan Pendapatan Asli Daerah sendiri pada tahun 2006-2014 hanya sebesar Rp. 236.949.458.587.000,-. Sudah terlihat jelas Kabupaten Lebak masih cenderung bergantung pada Pemerintah Pusat.

Dari gambaran struktur APBD Kabupaten Lebak selama kurun waktu sembilan tahun selama kurun waktu 2006 sampai dengan 2014 cenderung mengalami peningkatan, pada sisi Pendapatan menunjukan bahwa Dana perimbangan masih mendominasi penerimaan daerah dibandingkan dengan Pendapatan Asli Daerah. Hal tersebut menunjukkan bahwa derajat kemandirian fiskal Kabupaten Lebak masih rendah, karena masih tergantung dari kontribusi pemerintah pusat.

Kajian Pustaka Evaluasi

Menurut Sudijono (1996:2) “Evaluasi pada dasarnya merupakan penafsiran atau interpretasi yang bersumber pada data kuantitatif, sedang data kualitatif merupakan hasil dari pengukurannya”.

Evaluasi meliputi mengukur dan menilai yang digunakan dalam rangka pengambilan keputusan. Hubungan antara pengukuran dan penilaian saling berkaitan. Mengukur pada hakikatnya adalah membandingkan sesuatu dengan atau atas dasar ukuran atau kriteria tertentu, pengukuran bersifat kuantitatif. Penilaian berarti menilai sesuatu. Sedangkan menilai itu mengandung arti, mengambil keputusan terhadap sesuatu yang berdasarkan pada ukuran baik atau buruk dan sebagainya.

Menurut Arikunto (2009 : 3) “Mengukur adalah membandingkan sesuatu dengan satu ukuran (bersifat kuantitatif), menilai adalah mengambil suatu keputusan terhadap sesuatu dengan ukuran baik buruk (bersifat kualitatif)”, dan evaluasi meliputi kedua langkah tersebut di atas.

Dari definisi evaluasi di atas dapat ditarik kesimpulan bahwa evaluasi adalah penerapan prosedur ilmiah yang sistematis untuk menilai rancangan, selanjutnya menyajikan informasi dalam rangka pengambilan keputusan terhadap implementasi dan efektifitas suatu program.

Kinerja Keuangan Pemerintah Daerah

Menurut Sucipto (2005:36) Kinerja keuangan pemerintah daerah didefiniskan sebagai berikut “Kinerja keuangan pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan sistem keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang- undangan selama satu periode anggaran”.

Menurut Kamus Akuntansi Manajemen, Kinerja Keuangan Pemerintah Daerah adalah “Kinerja Keuangan pemerintah Daerah diartikan sebagai aktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan”.

Menurut Bastian (2010:216) Kinerja merupakan istilah umum yang menggambarkan tindakan atau aktivitas suatu organisasi selama periode tertentu, seiring dengan referensi pada sejumlah standar, seperti biaya masa lalu atau biaya yang diproyeksikan, pertanggungjawaban manajeman dan sejenisnya”.

Sedangkan menurut Mohammad Pabundu Tika (2006:121) “Kinerja adalah hasil – hasil fungsi pekerjaan (kegiatan seseorang) atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode tertentu”.

Dari uraian diatas dapat diambil kesimpulan bahwa kinerja keuangan daerah adalah mengukur kinerja keuangan pemerintah daerah dalam melaksanakan kebijakan-kebijakan yang telah dibuat oleh pemerintah pusat sesuai dengan aturan perundang-undangan.

Pengukuran Kinerja

Menurut Lohman (2007:157) “Pengukuran kinerja adalah suatu aktivitas penilaian pencapaian target-target tertentu yang diderivasi dari tujuan strategi organisasi.

Menurut Mardiasmo (2002:121) “Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai suatu strategi melalui alat ukur finansial dan nonfinansial”.

Menurut Kamus Akuntansi Manajemen “Pengukuran kinerja diartikan sebagai suatu sistem keuangan atau non keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu proses atau suatu unit organisasi”.

Menurut Mahmudi (2011:158), secara umum pengukuran kinerja menunjukkan hasil dari implementasi sebuah kegiatan/ kebijakan, tetapi pengukuran kinerja tidak menganalisis alasan hal ini dapat terjadi atau mengidentifikasi perubahan yang perlu dilakukan terhadap tujuan dari kegiatan/ kebijakan.

Dari pengertian diatas dapat disimpulkan bahwa pengukuran kinerja merupakan evaluasi atau penilaian terhadap pencapaian pelaksanaan kegiatan suatu organisasi berdasarkan tujuan, sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Informasi mengenai hasil pengukuran ini juga akan menjadi referensi dalam penentuan standar kinerja untuk masa yang akan datang. Berapa besaran target yang menjadi acuan pencapaian pada periode berikutnya juga

6

bertumpu pada hasil pengukuran kinerja yang dilakukan. Pengukuran kinerja dimulai dengan proses penetapan indikator kinerja yang memberikan informasi sedemikian rupa sehingga memungkinkan unit kerja sektor publik untuk memonitor kinerjanya dalam menghasilkan output dan outcome terhadap masyarakat. Pengukuran kinerja bermanfaat untuk membantu para pengambil keputusan dalam memonitor dan memperbaiki kinerja dan berfokus pada tujuan organisasi dalam rangka memenuhi tuntutan akuntabilitas publik.

Metodologi Penelitian

Metode penelitian yang digunakan dalam penelitian ini Analisis deskripsi kuantitatif. Metode ini menerapkan konsep perhitungan rasio keuangan pemerintah daerah, yaitu dengan menghitung rasio keuangan dari pos-pos dalam Target dan Realisasi Anggaran yang tertuang dalam Laporan Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil Penelitian dan Pembahasan

a) Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah menunjukkan kemampuan Pemda dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan masyarakat. Rasio kemandirian juga menggambarkan ketergantungan daerah terhadap sumber dana ekstern, terutama pemerintah pusat dan provinsi. Semakin tinggi rasio kemandirian daerah, tingkat ketergantungan terhadap bantuan pihak ekstern (terutama pemerintah pusat dan provinsi) semakin rendah, dan sebaliknya.

Tabel Perhitungan Rasio Kemandirian Kabupaten Lebak Tahun Anggaran 2006-2014

Tahun Pendapatan Asli Pendapatan Transfer Rasio (%) Daerah (PAD) Dana Perimbangan Kemandirian

2006 36.756.673.000 523.759.204.000 7,02 2007 48.937.970.000 599.540.143.000 8,16 2008 50.899.149.000 664.171.070.000 7,66 2009 58.021.748.000 688.615.575.000 8,43 2010 64.200.116.000 801.068.807.000 8,01 2011 93.065.059.000 859.990.345.000 10,82 2012 127.295.426.056 939.862.523.205 13,54 2013 136.180.145.486 1.092.499.273.049 12,47 2014 236.900.317.500 1.174.388.652.165 20,17 Rata- Rata 852.256.604.042 7.343.895.592.419 11,60

Sumber : Data Sekunder yang Diolah

Pada tabel di atas, diketahui bahwa rasio kemandirian keuangan daerah Kabupaten Lebak dalam sembilan tahun terakhir (2006-2014) hanya mengalami sembilan kali kenaikan, yaitu pada tahun 2006-2007 sebesar 1,14% (7,02%-8,16%), 2008-2009 sebesar 0,76% (7,66%-8,43%), 2010-2011 sebesar 2,81% (10,82%-8,01%), 2010-2011-2012 sebesar 2,72% (13,54%-10,82%), dan 2013-2014 sebesar 7,71% (20,17%-12,47%). Selebihnya mengalami penurunan yaitu 2007-2008 sebesar

0,50% (8,16%-7,66%), 2009-2010 sebesar 0,41% (8,43%-8,01%), 2012-2013 sebesar 1,08% (13,54%-12,47%).

Menurut Kriteria Rasio Kemandirian Keuangan Daerah : 1. Pada tahun 2006 sebesar 7,02% tergolong sangat rendah. 2. Pada tahun 2007 sebesar 8,16% tergolong sangat rendah. 3. Pada tahun 2008 sebesar 7,66% tergolong sangat rendah. 4. Pada tahun 2009 sebesar 8,43% tergolong sangat rendah. 5. Pada tahun 2010 sebesar 8,01% tergolong sangat rendah. 6. Pada tahun 2011 sebesar 10,82% tergolong sangat rendah. 7. Pada tahun 2012 sebesar 13,54% tergolong sangat rendah. 8. Pada tahun 2013 sebesar 12,47% tergolong sangat rendah. 9. Pada tahun 2014 sebesar 20,17% tergolong sangat rendah.

10. Dan bila dipukul rata-rata pada tahun 2006-2014 sebesar 11,60% yaitu masih tergolong sangat rendah.

Dari data diatas dapat disimpulkan bahwa selama tahun 2006–2014 kemandirian daerah Kabupaten Lebak dalam mencukupi kebutuhan pembiayaan untuk melakukan tugas-tugas pemerintahan, pembangunan dan pelayanan masyarakat masih tergolong sangat rendah . Terlihat dari Pendapatan Asli Daerah yang mengalami penurunan kenaikan PAD yang sangat signifikan pada tahun 2012 ke tahun 2013 sebesar 1,08%. Oleh karena itu, perlu adanya usaha untuk mengurangi ketergantungan terhadap bantuan pihak ekstern (terutama pemerintahan pusat dan provinsi), baik melalui pengoptimalan sumber pendapatan asli daerah khusunya pada pendapatan lain-lain PAD yang sah yang mengalami peningkatan setiap tahun akan tetapi tidak begitu besar peningkatannya. Salah satunya lebih mengotimalkan partisipasi masyarakat dalam membayar pajak dan retribusi daerah.

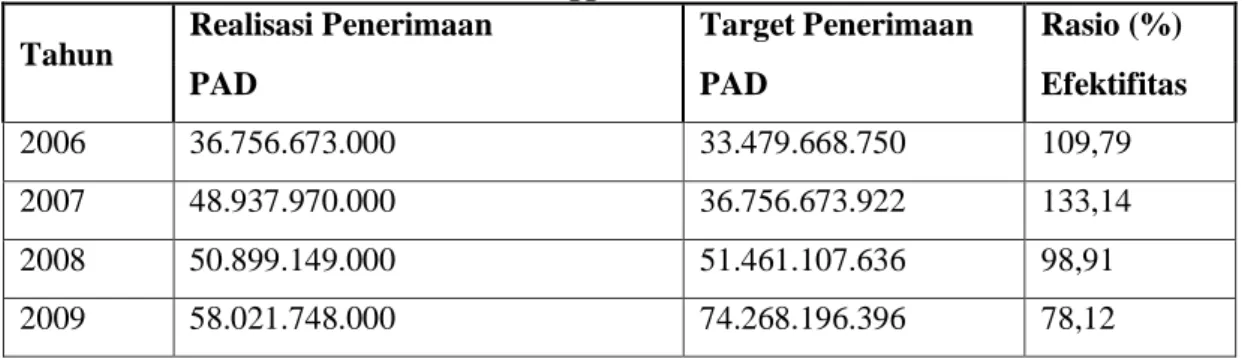

b) Rasio Efektifitas Keuangan Daerah

Rasio efektivitas menggambarkan kemampuan Pemda dalam merealisasikan Pendaptan Asli Daerah yang direncanakan dibandingkan target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100 persen.

Tabel Perhitungan Rasio Efektifitas Kabupaten Lebak Tahun Anggaran 2006-2014

Tahun Realisasi Penerimaan Target Penerimaan Rasio (%)

PAD PAD Efektifitas

2006 36.756.673.000 33.479.668.750 109,79

2007 48.937.970.000 36.756.673.922 133,14

2008 50.899.149.000 51.461.107.636 98,91

8 2010 64.200.116.000 68.180.133.214 94,16 2011 93.065.059.000 89.906.414.000 103,51 2012 127.295.426.056 125.402.416.500 101,51 2013 136.180.145.486 147.202.074.600 92,51 2014 236.900.317.500 229.196.740.678 103,36 Rata -Rata 852.256.604.042 855.853.425.696 99,58

Sumber : Data sekunder yang Diolah

Pada tabel di atas, dapat dilihat bahwa rasio efektifitas Pemerinah Daerah Kabupaten Lebak dalam sembilan tahun terakhir (2006-2014) mengalami kenaikan sebanyak empat kali, yaitu pada tahun 2009-201 sebesar 23,35% (109,79%-133,14%), 2009-2010 sebesar 16,04% (78,12%-94,16%), 2010-2011 sebesar 9,35% (94,16%-103,51%) dan 2013-2014 sebesar 10,85% (92,51%-103,36%). Selebihnya mengalami penurunan pada tahun 2007-2008 sebesar 34,23% (133,14%-98,91%), 2008-2009 sebesar 20,78% (98,91%-78,18%), 2011-2012 sebesar 2% (103,51%-101,51%), dan pada tahun 2012-2013 sebesar 9% (101,51%-92,51%). Kemampuan pemerintah daerah Kabupaten Lebak dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah (efektifitas) sudah sangat efektif yang sesungguhnya karena rasio efektifitasnya sebagian besar sudah mencapai angka 1 (satu) atau 100 (seratus) persen, kecuali untuk tahun 2008, 2009, 2010 dan 2013 hasil rasio efektifitasnya kurang dari 100 (seratus) persen yang berarti hanya efektif yaitu 98,91%, 78,18%, 94,16% dan 92,51%.

Menurut Kriteria Rasio Efektifitas Keuangan Daerah :

1. Pada tahun 2006 sebesar 109,79% tergolong sangat efektif. 2. Pada tahun 2007 sebesar 133,14% tergolong sangat efektif. 3. Pada tahun 2008 sebesar 98,91% tergolong efektif.

4. Pada tahun 2009 sebesar 78,12% tergolong efektif. 5. Pada tahun 2010 sebesar 94,16% tergolong efektif.

6. Pada tahun 2011 sebesar 103,51% tergolong sangat efektif. 7. Pada tahun 2012 sebesar 101,51% tergolong sangat efektif. 8. Pada tahun 2013 sebesar 92,51% tergolong efektif.

9. Pada tahun 2014 sebesar 103,36% tergolong sangat efektif.

10. Dan bila dipukul rata-rata pada tahun 2009-2014 sebesar 99,58% yaitu masih tergolong efektif.

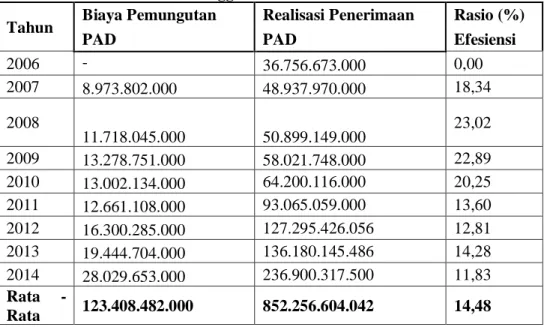

c) Rasio Efisiensi Keuangan Daerah

Untuk memperoleh ukuran yang lebih baik, rasio efektifitas perlu diperbandingkan dengan rasio efisiensi yang dicapai pemerintah. Rasio efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Kinerja Pemda dikatakan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau dibawah 100 persen.

Tabel Perhitungan Rasio Efisiensi Kabupaten Lebak Tahun Anggaran 2006-2014

Tahun Biaya Pemungutan Realisasi Penerimaan Rasio (%)

PAD PAD Efesiensi

2006 - 36.756.673.000 0,00 2007 8.973.802.000 48.937.970.000 18,34 2008 11.718.045.000 50.899.149.000 23,02 2009 13.278.751.000 58.021.748.000 22,89 2010 13.002.134.000 64.200.116.000 20,25 2011 12.661.108.000 93.065.059.000 13,60 2012 16.300.285.000 127.295.426.056 12,81 2013 19.444.704.000 136.180.145.486 14,28 2014 28.029.653.000 236.900.317.500 11,83 Rata - Rata 123.408.482.000 852.256.604.042 14,48

Sumber : Data Sekunder yang Diolah

Pada tabel di atas, dapat dilihat bahwa rasio efisiensi PAD Pemerintah Kabupaten Lebak dalam sembilan tahun terakhir (2006-2014) mengalami kenaikan sebanyak tiga kali, yaitu pada tahun 2006-2007 sebesar 18,34% (0,00%-18,34%), 2007-2008 sebesar 4,68% (18,34%-23,02%), dan 2012-2013 sebesar 1,47% (12,81%-14,28). Selebihnya mengalami penurunan, yaitu pada tahun 2008-2009 sebesar 0,14% (23,02%-22,89%), 2008-2009 sebesar 2,63% (23,02%-22,89%), 2009-2010 sebesar 6,65% (22,89%-20,25%), 2009-2010-2011 sebesar 6,65% (20,25%-13,60%), 2011-2012 sebesar 0,80% (13,60%-12,81%) dan 2013-2014 sebesar 2,45% (14,28%-11,83%).

Menurut Kriteria Rasio Efesiensi Keuangan Daerah : 1. Pada tahun 2006 sebesar 0,00% tergolong sangat efisien. 2. Pada tahun 2007 sebesar 18,34% tergolong sangat efisien. 3. Pada tahun 2008 sebesar 23,02% tergolong sangat efisien. 4. Pada tahun 2009 sebesar 22,89% tergolong sangat efisien. 5. Pada tahun 2010 sebesar 20,25% tergolong sangat efisien. 6. Pada tahun 2011 sebesar 13,60% tergolong sangat efisien. 7. Pada tahun 2012 sebesar 12,81% tergolong sangat efisien. 8. Pada tahun 2013 sebesar 14,28% tergolong sangat efisien. 9. Pada tahun 2014 sebesar 11,83% tergolong sangat efisien.

10. Dan bila dipukul rata-rata pada tahun 2006-2014 sebesar 14,48% yaitu masih tergolong sangat efisien.

d) Rasio Desentralisasi

Derajat Desentralisasi dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah dengan total penerimaan daerah. Rasio ini menunjukan derajat kontribusi Pendapatan Asli Daerah terhadap total penerimaan daerah.

10

Tabel Perhitungan Rasio Desentralisasi Kabupaten Lebak Tahun Anggaran 2006-2014

Tahun Pendapatan Asli Total Rasio (%)

Daerah (PAD) Pendapatan Daerah Desentralisasi

2006 36.756.673.000 595.141.120.000 6,18 2007 48.937.970.000 688.321.895.000 7,11 2008 50.899.149.000 805.610.622.000 6,32 2009 58.021.748.000 823.089.135.000 7,05 2010 64.200.116.000 954.981.182.000 6,72 2011 93.065.059.000 1.185.100.259.000 7,85 2012 127.295.426.056 1.292.072.654.610 9,85 2013 136.180.145.486 1.475.432.194.169 9,23 2014 236.900.317.500 1.678.189.568.497 14,12 Rata - Rata 852.256.604.042 9.497.938.630.276 8,97

Sumber : Data Sekunder yang Diolah

Berdasarkan pada Tabel 4.5 di atas dapat diketahui bahwa rasio desentralisasi fiskal pemerintah Kabupaten Lebak mengalami peningkatan pada tahun 2014 yaitu tahun 2006-2007 sebesar 0,93% (6,18%-7,11%), 2008-2009 sebesar 0,73% (6,32%-7,05%), dan 2010-2011 sebesar 1,13% (6,72%-7,85%), 2011-2012 sebesar 2% (7,85%-9,85%) 2013-2014 sebesar 4,89%. Dan mengalami penurunan pada tahun 2007-2008 sebesar 0,79% (7,11%-6,32%), 2009-2010 sebesar 0,33% (7,05%-6,72%), 2102-2013 sebesar 0,62% (9,85%-9,23%).

Menurut Kriteria Rasio Desentralisasi Keuangan Daerah : 1. Pada tahun 2006 sebesar 6,18% tergolong sangat kurang. 2. Pada tahun 2007 sebesar 7,11% tergolong sangat kurang. 3. Pada tahun 2008 sebesar 6,32% tergolong sangat kurang. 4. Pada tahun 2009 sebesar 7,05% tergolong sangat kurang. 5. Pada tahun 2010 sebesar 6,72% tergolong sangat kurang. 6. Pada tahun 2011 sebesar 7,85% tergolong sangat kurang. 7. Pada tahun 2012 sebesar 9,85% tergolong sangat kurang. 8. Pada tahun 2013 sebesar 9,23% tergolong sangat kurang. 9. Pada tahun 2014 sebesar 14,12% tergolong kurang.

10. Dan bila dipukul rata-rata pada tahun 2006-2014 sebesar 8,97% yaitu masih tergolong sangat kurang.

e) Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan keuangan daerah dihitung dengan cara membandingkan jumlah pendapatan transfer yang diterima oleh penerimaan daerah dengan total penerimaan daerah terhadap pemerintah pusat dan atau pemerintah propinsi

Tabel Perhitungan Rasio Ketergantungan Kabupaten Lebak Tahun Anggaran 2006-2014

Tahun Pendapatan Total Rasio (%)

Transfer Pendapatan Daerah Ketergantungan

2006 523.759.204.000 595.141.120.000 88,01 2007 599.540.143.000 688.321.895.000 87,10 2008 664.171.070.000 805.610.622.000 82,44 2009 688.615.575.000 823.089.135.000 83,66 2010 801.068.807.000 954.981.182.000 83,88 2011 859.990.345.000 1.185.100.259.000 72,57 2012 939.862.523.205 1.292.072.654.610 72,74 2013 1.092.499.273.049 1.475.432.194.169 74,05 2014 1.174.388.652.165 1.678.189.568.497 69,98 Rata - Rata 7.343.895.592.419 9.497.938.630.276 77,32

Sumber : Data Sekunder yang Diolah

Tingkat ketergantungan keuangan daerah berdasarkan hasil perhitungan rasio diatas menunjukkan kenaikan pada tahun 2008-2009 sebesar 1,22% (82,44%-83,66%), 2009-2010 sebesar 0,22% (83,66%-83,88%), 2011-2012 sebesar 0,17% (72,57%-72,74%), dan 2012-2013 sebesar 1,31% (72,74%-74,05%), selebihnya mengalami penurunan pada tahun 2006-2007 sebesar 0,90% (88,01%-87,01%), 2007-2008 sebesar 4,66% (87,10%-82,44%), 2010-2011 sebesar 11,32% (83,88%-72,57%), 2013-2014 sebesar 4,07% (74,05%-86,98%).

Menurut Kriteria Rasio Ketergantungan Keuangan Daerah : 1. Pada tahun 2006 sebesar 88,01% tergolong sangat tinggi. 2. Pada tahun 2007 sebesar 87,10% tergolong sangat tinggi. 3. Pada tahun 2008 sebesar 82,44% tergolong sangat tinggi. 4. Pada tahun 2009 sebesar 83,66% tergolong sangat tinggi. 5. Pada tahun 2010 sebesar 83.88% tergolong sangat tinggi. 6. Pada tahun 2011 sebesar 72,57% tergolong sangat tinggi. 7. Pada tahun 2012 sebesar 72,74% tergolong sangat tinggi. 8. Pada tahun 2013 sebesar 74,05% tergolong sangat tinggi. 9. Pada tahun 2014 sebesar 86,98% tergolong sangat tinggi.

10. Dan bila dipukul rata-rata pada tahun 2006-2014 sebesar 77,32% yaitu masih tergolong sangat tinggi.

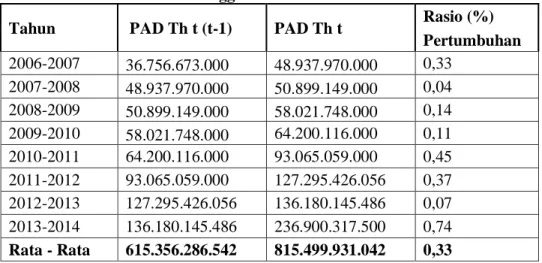

f) Rasio Pertumbuhan

Rasio pertumbuhan (growth ratio) mengukur seberapa besar kemampuan Pemda dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai dari periode ke periode berikutnya. Dengan mengetahui pertumbuhan PAD, maka dapat dilakukan evaluasi terhadap potensi-potensi daerah yang perlu mendapat perhatian.

12

Tabel Perhitungan Rasio Pertumbuhan Pendapatan Kabupaten Lebak Tahun Anggaran 2006-2014

Tahun PAD Th t (t-1) PAD Th t Rasio (%) Pertumbuhan 2006-2007 36.756.673.000 48.937.970.000 0,33 2007-2008 48.937.970.000 50.899.149.000 0,04 2008-2009 50.899.149.000 58.021.748.000 0,14 2009-2010 58.021.748.000 64.200.116.000 0,11 2010-2011 64.200.116.000 93.065.059.000 0,45 2011-2012 93.065.059.000 127.295.426.056 0,37 2012-2013 127.295.426.056 136.180.145.486 0,07 2013-2014 136.180.145.486 236.900.317.500 0,74 Rata - Rata 615.356.286.542 815.499.931.042 0,33

Sumber : Data Sekunder yang Diolah (Lampiran)

Pada tabel di atas, bisa dilihat bahwa pertumbuhan Pendapatan Asli Daerah Pemerintah Kabupaten Lebak selama sembilan tahun dari tahun 2006-2014 dari tahun ketahun tidak mengalami peningkatan pertumbuhan yang signifikan. Bahwa Pemerintah Daerah belum dapat maksimal dalam mengolah sumber Pendapatan Daerah yang ada maupun belum diolah di Kabupaten Lebak. Artinya kemampuan pemerintah daerah dalam meningkatkan pertumbuhan Pendapatan Asli Daerah Kabupaten Lebak perlu diperbaiki dan tingkatkan.

Menurut Kriteria Rasio Pertumbuhan Keuangan Daerah : 1. Pada tahun 2006-2007 sebesar 0,33% tergolong rendah. 2. Pada tahun 2007-2008 sebesar 0,04% tergolong rendah. 3. Pada tahun 2008-2009 sebesar 0,14% tergolong rendah. 4. Pada tahun 2009-2010 sebesar 0,11% tergolong rendah. 5. Pada tahun 2010-2011 sebesar 0,45% tergolong tinggi. 6. Pada tahun 2011-2012 sebesar 0,37% tergolong sedang. 7. Pada tahun 2012-2013 sebesar 0,07% tergolong rendah. 8. Pada tahun 2013-2014 sebesar 0,74% tergolong tinggi.

9. Dan bila dipukul rata-rata pada tahun 2006-2014 sebesar 0,33% yaitu masih tergolong rendah. Hasil rasio pertumbuhan pendapatan daerah Kabupaten Lebak menunjukan dari tahun ketahun tidak mengalami pertumbuhan yang pesat, kecuali 2010 ke tahun 2011 sebesar 0,45% dan dari rahun 2013 ke tahun 2014 sebesar 0,74% yang tergolong tinggi, selebihnya mengalami penurunan pertumbuhan dari tahun ketahun Pertumbuhan pendapatan pemerintah daerah Kabupaten Lebak dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya masih tergolong rendah dan belum cukup baik, karena pemerintah daerah belum dapat mengoptimalkan pendapatan asli daerahnya dengan baik.

Kesimpulan

Berdasarkan hasil penelitian yang telah dibahas pada bab sebelumnya, maka peneliti dapat mengambil beberapa kesimpulan sebagai berikut :

1. Kemandirian Pemerintah Daerah Kabupaten Lebak Tahun 2006-2014 rata-rata mendapatkan rasio sebesar 99,01% yaitu tergolong sangat rendah. Dimana dalam memenuhi kebutuhan dana untuk penyelenggaraan tugas-tugas pemerintahan, pembangunan, dan pelayanan sosial kepada masyarakat masih sangat rendah dikarenakan transferan dana dari pemerintah pusat masih sangat besar memberikan kontribusi dibandingkan dengan pendapatan asli.

2. Kinerja Pemerintah Daerah Kabupaten Lebak dalam merealiasasikan target pendapatan asli daerahnya tergolong efektif. Dimana didapatkan rasio tahun 2006-2014 yang rata-rata sebesar 99,58% yaitu tergolong efektif.

3. Rasio efesiensi keuangan Kabupaten Lebak sebesar 14,48% yaitu tergolong sangat efesien. Ini menandakan bahwa pemerintah dalam mengefesienkan biaya untuk mendapatkan pendapatan asli daerahnya masih baik.

4. Desentralisasi pemerintah Kabupaten Lebak pada tahun 2006-2014 dilihat dari rasio yang rata-rata hanya sebesar 8,97% yaitu tergolong sangat kurang, hal ini dikarenakan pendapatan asli daerah hanya memberikan kontribusi yang sangat sedikit setiap tahunnya terhadap total pendapatan daerah.

5. Ketergantungan keuangan daerah pada tahun 2006-2014, rasionya sebesar 77,32% yaitu sangat tinggi. Ini membuktikan bahwa keuangan pemerintah Kabupaten Lebak masih sangat tergantung terhadap dana perimbangan, dimana dana tersebut merupakan dana yang didapat dari bantuan pemerintah pusat maupun provinsi.

6. Pertumbuhan pendapatan asli daerah Kabupaten Lebak pada tahun 2006-2014 rata-rata dilihat dari rasionya sebesar 0,33% yaitu tergolong rendah. Dikarenakan dari tahun ketahun pertumbuhannya tidak stabil, mengalami turun naik.

Dari hasil penelitian Evaluasi Kinerja keuangan daerah Pemerintah Kabupaten Lebak dalam sembilan tahun (dari tahun 2006–2014) ini dalam rangka mengetahui sejauh mana kontribusi pendapatan asli daerahnya, bahwa Pemerintah Kabupaten Lebak walaupun dalam merealisasikan target pendapatan asli daerahnya tergolong efektif dan sangat efesien dalam memungut biaya yang digunakan untuk mendapatkan pendapatan asli daerahnya. Tetapi tingkat kemandirian Pemerintah Kabupaten Lebak masih tergolong sangat rendah karena pendapatan asli daerah yang memberikan kontribusi sangat sedikit terhadap total pendapatan daerah, maka dari itu Pemerintah Kabupaten Lebak masih tergantung terhadap dana perimbangan yaitu transferan bantuan dari pemerintah pusat.

Daftar Pustaka

Sudijono, Anas. Pengantar Evaluasi Pendidikan. Jakarta : Penerbit Raja Grafindo Persada (Rajawali Press). 1996.

Arikunto, Suharsimi. Dasar-dasar Evaluasi Pendidikan. Jakarta : Penerbit Aneka Cipta. 2009. Mahmudi. Analisis Laporan Keuangan Pemerintah Daerah, Panduan Bagi Eksekutif, DPRD, dan

Masyarakat dalam Pengambilan Keputusan Ekonomi, Sosial, dan Politik (Edisi 2). 2006.

14

Dinas Pendapatan Pengelolaan Keuangan Daerah. Revisi BPJMD Kabupaten Lebak Tahun 2010-2014 . Lebak. 2010-2014.

Mursyidi. Akuntasi Pemerintahan di Indonesia. Bandung : PT. Rafika Aditama. 2013. Bastian, Indra.2006. Akuntansi Sektor Publik :Suatu Pengantar. Jakarta: Penerbit Erlangga. Undang–Undang Republik Indonesia No. 32 Tahun 2004. Tentang Pemerintah Daerah. Noor. Juliansyah. Metedologi Penelitian Skripsi Tesis. Jakarta : Prenada Media Grup. 2011.

Bappeda. Rencana Pembangunan Jangka Menengah Daerah Kabupaten Lebak Tahun 2014-2019 . Lebak. 2014.

Sudirman P., Ivone S., dan Silvya M. “Analisis Kinerja Keuangan Daerah Pada Pemda Kabupaten

Kepulauan Sula Provinsi Maluku Utara”, Jurnal EMBA. September 2014. Vol.2. No.3.

Hal. 001-012.

Rasidah, dan Marsidah. “Analisis Kinerja Keuangan Pemerintah Kabupaten Tapin Periode

2001-2008”, Jurnal JEPMA. Agustus 2009. Vol.8. No. 2. Hal. 121–132

Fitriani, NLP., dan Dwirandra. “Penilaian Kinerja Keuangan Daerah Kabupaten/Kota di Provinsi

Bali Tahun 2007-2014”, Jurnal Akuntansi. Hal. 211-227

Bisma, IDG., dan Susanto H. “Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi Nusa

Tenggara Barat Tahun Anggaran 2003-2007”, Ganec Swara. Desember 2010. Edisi Khusus

Vol. 4 No.3.

Oldison S,, Jantje J., dan Inggriani L. “Analisis Kinerja Keuangan Pada Dinas Pendapatan,

Pengelolaan, Keuangan dan Aset (DPPKA) Kabupaten Kepulauan Sangihe”, Jurnal

EMBA. September 2014. Vol.2. No.3. Hal. 1512-1521.

Fidelius. “Analisis Rasio Untuk Mengukur Kinerja Pengelolaan Keuangan Daerah Kota