ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

(Studi Kasus Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung)

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Gelar Sarjana Pendidikan Program

Studi Pendidikan Akuntansi

SKRIPSI

Oleh:

FRILIA DERA WALIAH

1104557

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2015

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

i

Analisis Kesiapan Pemerintah Kota Bandung dalam Menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual

(Studi Kasus Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung)

Frilia Dera Waliah

Pembimbing: Dr. H. Nugraha, SE. Ak, M.Si, CA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kesiapan pemerintah Kota Bandung yang diindikasikan dengan komunikasi, sumber daya, disposisi dan struktur birokrasi dalam menerapkan standar akuntansi pemerintahan berbasis akrual di Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

Metode penelitian yang digunakan adalah kualitatif deskriptif. Teknik pengumpulan data yang digunakan adalah observasi, dokumentasi dan wawancara. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer tersebut materi sosialisasi SAP basis akrual, IHPS LHP 2014, nota dinas, dan surat edaran yang berhubungan dengan SAP basis akrual. Data sekunder meliputi kegiatan wawancara dengan 3 informan pejabat pemerintah Kota Bandung di Bidang Akuntansi DPKAD. Hasil pengumpulan data dianalisis dengan metode kualitatif menggunakan triangulasi.

Hasil penelitian menunjukkan bahwa kesiapan Pemerintah Kota Bandung dalam penerapan Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual, untuk indikasi komunikasi, sumber daya, disposisi dan struktur birokrasi adalah siap.

Kata Kunci: Standar Akuntansi Pemerintahan, Basis Akrual, Kesiapan Pemerintah

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ii

THE ANALYSIST OF BANDUNG CITY’S GOVERNMENT READINESS IN APPLYING GOVERNMENT ACCOUNTING STANDARDS

(Case Study: Bandung’s Department of Government Financial Management and Assets)

Frilia Dera Waliah

Advisor: Dr. H. Nugraha, SE. Ak, M.Si, CA

ABSTRACT

This research is aims to know the readiness of the Government of Bandung City which is indicated with the communication, resources, disposition and bureaucratic structures in implementing governmental accounting standards in the Departement of Financial Management and Assets area of Bandung city.

The descriptive cualitative method are in this research. Observation, interview and documentation used are the technique of data collections. The typical data are divided into two, primary and secondary. The primary data consists of material socialization GAS Accrual Basis, IHPS LHP 2014, dinas notes, and circulars which related to SAP Accrual Basis. The Secondary data got after interviewing with 3 informants of Bandung city government officials in the field of Accounting DPKAD. The data collection results, analyzed by qualitative method using triangulation.

The results showed that the Government of Bandung City in applying Government Accounting Standards Accrual Basis with indication of communication, resources, disposition and bureaucratic structure is ready.

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

vi DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMAKASIH ... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah Penelitian ... 4

C. Rumusan Masalah Penelitian... 4

D. Maksud dan Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

BAB II LANDASAN TEORI ... 6

A. Teori yang Relevan ... 6

1. Standar Akuntansi Pemerintahan (SAP) ... 6

2. Standar Akuntansi Pemerintahan di Indonesia ... 7

3. Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual ... 10

4. Keuntungan dan Kelemahan Basis Akrual ... 11

4.1 Keuntungan Basis Akrual ... 11

4.2 Kelemahan Basis Akrual ... 11

5. Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual ... 12

5.1 Komunikasi (Communication) ... 16

5.2 Sumber Daya (Resource) ... 17

5.3 Disposisi (Dispositions/Attitudes) ... 18

5.4 Struktur Birokrasi (Bureucratic Structure) ... 19

6. Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung ... 20

B. Hasil Penelitian Terdahulu ... 22

C. Kerangka Pemikiran ... 24

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

vii

A.Desain Penelitian ... 26

B. Objek Penelitian ... 27

C. Jenis dan Sumber Data ... 27

D.Fokus Penelitian ... 28

E. Teknik Pengumpulan Data ... 30

1. Teknik Observasi (Pengamatan) ... 31

2. Teknik Wawancara (Interview) ... 31

3. Dokumentasi ... 32

F. Teknik Analisis Data ... 32

1. Reduksi Data (Data Reduction) ... 33

2. Penyajian Data (Data Display) ... 34

3. Penarikan Kesimpulan (Conclusion Drawing/Verification) ... 34

G.Pengujian Kredibilitas Data ... 34

1. Triangulasi Sumber ... 35

2. Triangulasi Teknik ... 35

H.Tahap-Tahap Penelitian ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A.Deskripsi Objek Penelitian ... 38

1. Tugas, Fungsi dan Struktur Organisasi ... 38

2. Visi dan Misi DPKAD Kota Bandung ... 43

B. Deskripsi Data ... 46

1. Deskripsi Data Penelitian ... 46

2. Daftar Informan ... 47

C. Pembahasan Hasil Penelitian ... 48

1. Kebijakan Standar Akuntansi Pemerintahan Basis Akrual ... 48

2. Hasil Penelitian ... 49

2.1 Komunikasi (Communications) ... 49

2.2 Sumber Daya (Resources) ... 57

2.3 Disposisi (Dispositions/Attitudes) ... 69

2.4 Struktur Birokrasi (Bureucratic Structure) ... 74

3. Keterbatasan Penelitian ... 83

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

viii

A.Kesimpulan ... 89

B. Saran ... 90

DAFTAR PUSTAKA ... 91

LAMPIRAN DAFTAR TABEL Tabel 1.1 Daftar Opini Audit BPK Atas LKPD Kota Bandung Tahun 2010 - 2014 ... 3

Tabel 2.1 Strategi Penerapan SAP Akrual ... 14

Tabel 3.1 Fokus Penelitian ... 28

Tabel 3.2 Indikator Pertanyaan ... 29

Tabel 3.3 Informan Penelitian ... 32

Tabel 4.1 Identitas Informan ... 47

Tabel 4.2 Jumlah dan Komposisi Karyawan/Wati DPKAD Kota Bandung ... 58

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ix DAFTAR GAMBAR

Gambar 2.1 Pentahapan Implementasi Akuntansi Akrual ... 15

Gambar 2.2 Model Implementasi Kebijakan George C. Edwards III ... 16

Gambar 2.3 Kerangka Pemikiran ... 24

Gambar 3.1 Model Interaksi Analisis Data ... 33

Gambar 3.2 Triangulasi dengan Sumber ... 35

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Reformasi keuangan negara pada tahap pertama telah menetapkan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintah. Peraturan Pemerintah tersebut masih bersifat sementara karena

sebagaimana diamanatkan dalam pasal 35 ayat (1) Undang-undang Nomor 17

Tahun 2003 tentang Keuangan Negara disebutkan bahwa selama pengakuan dan

pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan,

digunakan pengakuan dan pengukuran berbasis kas. Pengakuan dan pengukuran

pendapatan dan belanja berbasis akrual menurut pasal 36 ayat (1) Undang-undang

Nomor 17 Tahun 2003 dilaksanakan paling lambat 5 (lima) tahun kemudian. Oleh

karena itu, untuk memenuhi kewajiban tersebut, pemerintah mengeluarkan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123,

Tambahan Lembaran Negara Republik Indonesia Nomor 5165) yang ditetapkan

pada tanggal 22 Oktober 2010 untuk mengganti Peraturan Pemerintah Nomor 24

Tahun 2005.

Pada penjelasan PP Nomor 71 Tahun 2010 disebutkan bahwa lingkup

peraturan pemerintah ini meliputi SAP Berbasis Akrual dan SAP Berbasis Kas

Menuju Akrual. SAP Berbasis Akrual terdapat pada lampiran I yang berlaku sejak

tanggal ditetapkan dan dapat segera diterapkan oleh setiap entitas. SAP Berbasis

Kas Menuju Akrual sebagaimana tercantum dalam lampiran II dapat dilaksanakan

selama jangka waktu 4 (empat) tahun setelah Tahun Anggaran 2010 yaitu sampai

Tahun Anggaran 2014. Selanjutnya setiap entitas pelaporan, baik pada Pemerintah

2

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berlakunya Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP

berbasis akrual membawa perubahan besar dalam sistem pelaporan keuangan di

Indonesia yaitu perubahan dari basis kas menuju akrual menjadi basis akrual

penuh dalam pengakuan transaksi keuangan pemerintah. Perubahan basis tersebut

selain telah diamanatkan oleh paket undang-undang keuangan negara, juga

diharapkan mampu memberikan gambaran yang utuh atas posisi keuangan,

menyajikan informasi yang sebenarnya mengenai hak dan kewajiban dan

bermanfaat dalam mengevaluasi kinerja.

Menurut Peraturan Pemerintah No. 71 Tahun 2010, Akuntansi berbasis

akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa

lainnya diakui, dicatat dan disajikan dalam laporan keuangan pada saat terjadinya

transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau

dibayarkan. Dalam akuntansi berbasis akrual waktu pencatatan (recording) sesuai

dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi

yang paling komprehensif. Pengaruh perlakuan akrual sudah banyak

diakomodasikan di dalam laporan keuangan terutama neraca yang disusun sesuai

dengan PP No. 71 Tahun 2010 tentang standar akuntansi pemerintahan.

Keberadaan pos piutang, aset tetap dan hutang merupakan bukti adanya proses

pembukuan yang dipengaruhi oleh asas akrual. Ketika akrual hendak dilakukan

sepenuhnya untuk menggambarkan berlangsungnya esensi transaksi atau kejadian,

maka kelebihan yang diperoleh dari penerapan akrual adalah tergambarkannya

informasi operasi atau kegiatan. Dalam akuntansi pemerintahan gambaran

perkembangan operasi atau kegiatan ini dituangkan dalam bentuk laporan

operasional atau laporan SAL.

Perubahan perlakukan akuntansi pemerintah menuju basis akrual akan

membawa dampak/implikasi walau sekecil apapun. Perubahan menuju arah yang

lebih baik ini bukan berarti hadir tanpa masalah. Pertanyaan pro-kontra mengenai

siap atau tidak siapnya pemerintah daerah mengimplementasikan SAP berbasis

akrual ini akan terus timbul. Hal yang paling sering muncul adalah terkait sumber

3

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menjadi masalah klasik dalam pengelolaan keuangan negara. Hal ini meliputi

SDM yang tidak kompeten dan cenderung resisten terhadap perubahan.

Selanjutnya, infrastruktur yang dibutuhkan dalam penerapan akuntansi berbasis

akrual penuh membutuhkan sumber daya teknologi informasi yang lebih tinggi.

Dalam membiayai kegiatan dan pelaksanaan tugasnya, Pemerintah Kota

Bandung memperoleh alokasi dana dari anggaran pendapatan dan belanja daerah

(APBD). Oleh karena itu, pemerintah Kota Bandung wajib menyusun laporan

keuangan sebagai bentuk pertanggungjawaban atas pengelolaan anggaran daerah

yang diperolehnya. Pemerintah Kota Bandung wajib menyusun laporan keuangan

berlandaskan pada SAP yang berlaku. Kesesuaian penyajian laporan keuangan

dengan SAP menjadi dasar diberikannya opini atas Laporan Keuangan Pemerintah

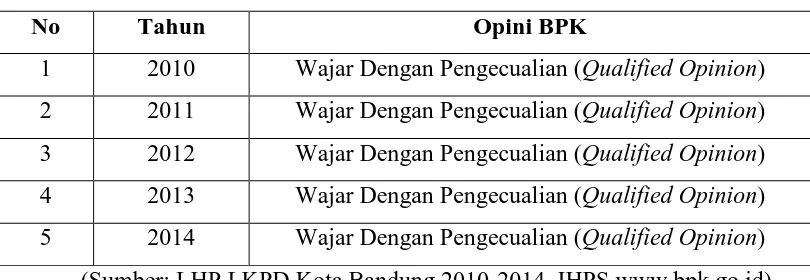

Daerah Kota Bandung. Berikut opini Badan Pemeriksa Keuangan atas LKPD

Kota Bandung dalam kurun waktu terakhir:

Tabel 1.1 Daftar Opini Audit BPK atas LKPD Kota Bandung Tahun 2010-2014

No Tahun Opini BPK

1 2010 Wajar Dengan Pengecualian (Qualified Opinion)

2 2011 Wajar Dengan Pengecualian (Qualified Opinion)

3 2012 Wajar Dengan Pengecualian (Qualified Opinion)

4 2013 Wajar Dengan Pengecualian (Qualified Opinion)

5 2014 Wajar Dengan Pengecualian (Qualified Opinion)

(Sumber: LHP LKPD Kota Bandung 2010-2014, IHPS www.bpk.go.id)

Tabel ini menunjukkan bahwa Badan Pemeriksaan Keuangan (BPK)

memberikan opini terhadap Laporan Keuangan Pemerintah Daerah Kota Bandung

dengan Wajar Dengan Pengecualian (WDP). Hal ini disebabkan Pemerintah Kota

4

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Terkait dengan penerapan basis akrual sendiri, Pemerintah Kota Bandung

harus melakukan berbagai persiapan, seperti penyusunan sistem akuntansi

pemerintah berbasis akrual, pelatihan sumber daya manusia dan penyediaan

sarana dan prasarana untuk menunjang penerapan basis akrual. Persiapan tersebut

dilakukan Pemerintah Kota Bandung agar siap dan dapat mengatasi berbagai

kendala dalam penerapan basis akrual.

B. Identifikasi Masalah Penelitian

Standar Akuntansi Pemerintahan mengatur penyajian laporan keuangan

untuk tujuan umum dalam rangka meningkatkan keterbandingan laporan

keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan

keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk

memenuhi kebutuhan bersama, sebagian besar pengguna laporan.

Kehadiran Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan Berbasis Akrual mewajibkan pemerintah daerah

termasuk Pemerintah Kota Bandung untuk menerapkan laporan keuangan

berbasis akrual pada tahun 2015 ini. Penerapan basis akrual yang sesuai di

amanahkan ini memerlukan berbagai persiapan untuk menuju kearah yang lebih

baik. Pertahapan penerapan SAP Berbasis Akrual oleh pemerintah daerah dapat

dilaksanakan sesuai dengan konsep yang diberikan oleh Komite Standar

Akuntansi Pemerintahan (KSAP).

Berdasarkan fakta diatas, peneliti tertarik menganalisis kesiapan

Pemerintah Kota Bandung dalam menerapkan SAP Berbasis Akrual dalam

penyusunan laporan keuangannya. Oleh karena itu judul yang di angkat dalam

penelitian ini yaitu:

“Analisis Kesiapan Pemerintah Kota Bandung dalam Menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual

(Studi Kasus Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung)”

5

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah bagaimana kesiapan Pemerintah Kota Bandung dalam

menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual?

D. Maksud dan Tujuan Penelitian

Berdasarkan permasalahan tersebut, maka maksud dari penulisan tugas

akhir ini adalah untuk menganalisis kesiapan Pemerintah Kota Bandung dalam

menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual, sedangkan tujuan

yang akan dicapai dalam penelitian ini adalah untuk mengetahui bagaimana

kesiapan Pemerintah Kota Bandung dalam menerapkan Standar Akuntansi

Pemerintahan Berbasis Akrual.

E. Manfaat Penelitian

1. Bagi Peneliti

Hasil penelitian ini dapat menambah pengetahuan dan pemahaman

mengenai kesiapan Pemerintah Kota Bandung dalam menerapkan Standar

Akuntansi Pemerintahan Berbasis Akrual.

2. Bagi Praktisi

Hasil penelitian ini diharapkan dapat memberikan masukan atau bahan

pertimbangan dalam penerapan SAP Basis Akrual secara maksimal.

Secara umum juga diharapkan kualitas pelaporan keuangan dalam

pemerintah akan meningkat.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai salah satu

sumbangan data empiris dalam ilmu akuntansi sektor publik terutama

dalam bahasan tentang standar akuntansi pemerintahan berbasis akrual.

4. Hasil penelitian ini diharapkan dapat menyempurnakan

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

26

BAB III

METODE PENELITIAN

Jenis penelitian ini adalah penelitian kualitatif deskriptif. Menurut Bogdan

dan Taylor (Lexy, 2002:9) mendefinisikan:

“Penelitian kualitatif sebagai penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan pelaku”.

Menurut Sugiyono (2012:35)

“Penelitian kualitatif deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek dengan tujuan membuat deskriptif, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta atau fenomena yang diselidiki”.

Tujuan dari penelitian deskriptif adalah untuk menjelaskan, meringkas

berbagai kondisi, berbagai situasi, atau berbagai variabel yang timbul

dimasyarakat yang menjadi objek penelitian itu berdasarkan apa yang terjadi.

Kemudian mengangkat ke permukaan karakter atau gambaran tentang kondisi,

situasi ataupun variabel tersebut.

A. Desain Penelitian

Dengan digunakan metode kualitatif ini maka data yang didapatkan

akan lebih lengkap, lebih mendalam, kredibel dan bermakna sehingga tujuan

penelitian dapat dicapai. Desain penelitian kualitatif ini dibagi dalam empat

tahap, yaitu:

a. Perencanaan

Kegiatan yang dilakukan dalam tahap ini adalah penyusunan rancangan

penelitian, penetapan tempat penelitian dan penyusunan fokus penelitian.

27

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada tahap ini peneliti sebagai pelaksana penelitian sekaligus sebagai

human instrument mencari informasi data, yaitu observasi, dokumentasi

dan wawancara pada Bidang Akuntansi Dinas Pengelolaan Keuangan dan

Aset Daerah Kota Bandung

c. Analisis Data

Analisis data dilakukan setelah peneliti melakukan penelitian terhadap

Bidang Akuntansi, yaitu Seksi Akuntansi Belanja dan Seksi Pencatatan

dan Pelaporan, dan Bidang Perbendaharaan, Seksi Belanja Tidak

Langsung Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

d. Evaluasi

Semua data yang telah dianalisis kemudian dievaluasi sehingga diketahui

kesiapan Pemerintah Kota Bandung dalam Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual.

B. Objek Penelitian

Dalam penelitian kualitatif tidak dikenal istilah populasi dan sampel.

Istilah yang digunakan adalah setting atau tempat penelitian. Tempat

penelitiannya adalah Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Bandung. Alasan dipilihnya DPKAD ini adalah karena DPKAD Kota

Bandung merupakan selaku Satuan Kerja Pengelola Keuangan Daerah

(SKPKD).

C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data

kualitatif. Data kualitatif yaitu data yang tidak berupa angka-angka, melainkan

diuraikan dalam bentuk kalimat.

1) Data Primer dalam penelitian ini yaitu hasil wawancara dari bidang

akuntansi dan bidang perbendaharaan Dinas Pengelolaan Keuangan dan

28

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2) Data Sekunder dalam penelitian ini yaitu dokumen yang berkaitan dengan

standar akuntansi pemerintahan, LHP LKPD Kota Bandung, materi

sosialisasi standar akuntansi basis akrual, dan lain-lain yang mendukung

dalam penelitian ini.

D. Fokus Penelitian

Berdasarkan hasil pengayaan di lapangan terdapat dimensi-dimensi

menarik di lapangan, sehingga dari banyaknya dimensi tersebut untuk

pembatasan lingkup penelitian maka perlu ditentukan fokus penelitian yaitu

tentang kesiapan penerapan SAP Berbasis Akrual studi kasus di DPKAD Kota

Bandung, maka dari itu fokus penelitian ini yaitu:

Tabel 3.1 Fokus Penelitian

Faktor

1. Rapat dengan pimpinan mengenai SAP basis akrual. 2. Sosialisasi yang dilakukan atau dihadiri oleh DPKAD. 3. Software yang membantu dalam pembuatan laporan

keuangan basis akrual.

4. Tujuan pemerintah menerapkan SAP basis akrual. 5. Tujuan SAP dari sudut pandang DPKAD.

6. Hubungannya penerapan SAP dengan opini yang diberikan oleh BPK.

7. Faktor-faktor yang menjadi kendala dalam penerapan SAP basis akrual.

Sumber Daya (Resource)

1. Lembaga yang dijadikan sebagai ahli bagi DPKAD apabila dalam penerapan SAP membutuhkan bantuan dari seseorang yang ahli di bidangnya.

2. Kekurangan dalam penerapan SAP PP No. 71 ini. 3. Kelebihan apa yang ada di SAP PP No. 71 ini.

4. Alokasi SDM yang khusus dipersiapkan untuk menangani pelaporan berbasis akrual.

5. Pelatihan/ diklat yang dilakukan oleh bidang akuntansi mengenai pelaporan basis akrual.

29

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penerapan basis akrual.

Disposisi (Dispositions/Attitudes)

1. Pendapat mengenai LKPD Kota Bandung yang mendapatkan opini WDP dari BPK.

2. Bagaimana DPKAD dalam menghadapi kesulitan dalam menerapkan SAP basis akrual.

3. Secara pribadi, respon sebagai individual terhadap keputusan pemerintah mengenai kewajiban dalam menerapkan SAP basis akrual ini.

4. Kesulitan yang dihadapi dalam penerapan SAP ini ke dalam LKPD.

5. Kemampuan Kota Bandung menerapkan SAP basis akrual ini sebelum tahun 2015.

Struktur Birokrasi (Bureucratic Structure)

1. Secara organisasinya SAP ini harus dilaksanakan. 2. Strategi Pemda dalam penerapan SAP basis akrual. 3. Komitmen dari pimpinan, apakah didukung dengan baik

semenjak dari awal peraturan ini dibuat.

4. Kesiapan DPKAD dalam penerapan SAP basis akrual. 5. Kesiapan Pemda dalam penerapan SAP basis akrual.

Data diperoleh dari hasil penelitian lapangan dilakukan reduksi

data untuk dapat mencari tema dan polanya, dan diberikan masalah

penelitian serta dilakukan indikatorisasi. Indikator yang disusun oleh

peneliti berdasarkan hasil penelitian dilapangan.

Tabel 3.2 Indikator Pertanyaan

INDIKATOR INFORMAN

1. Komunikasi adalah suatu kegiatan manusia untuk

menyampaikan sebuah pemikiran kepada orang lain. Indikatornya meliputi:

1. Kepala Seksi Akuntansi Belanja di Bidang Akuntansi DPKAD Kota Bandung.

2. Kepala Seksi Akuntansi Pencatatan dan Pelaporan di Bidang Akuntansi DPKAD Kota Bandung.

3. Kepala Seksi Belanja Tidak Langsung di Bidang

30

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

harus jelas akurat.

c. Konsistensi: pelaksana dan pelaku kebijakan haruslah konsisten.

2. Sumber Daya merupakan sumber-sumber yang diperlukan untuk melaksanakan

kebijakan-kebijakan. Indikatornya meliputi: a. Staf: Jumlah alokasi dan

kompetensi SDM. b. Informasi: Pemahaman

mengenai SAP Basis Akrual. c. Wewenang: Hak yang

mempengaruhi dari pelaksanaan SAP Basis Akrual.

d. Fasilitas: sarana dan prasarana lain yang

mendukung dalam penerapan SAP Basis Akrual.

1. Kepala Seksi Akuntansi Belanja di Bidang Akuntansi DPKAD Kota Bandung.

2. Kepala Seksi Akuntansi Pencatatan dan Pelaporan di Bidang Akuntansi DPKAD Kota Bandung.

3. Kepala Seksi Belanja Tidak Langsung di Bidang

Perbendaharaan DPKAD Kota Bandung.

3. Sikap para pelaksana kebijakan. Indikatornya meliputi:

a. Pengangkatan Birokrasi: personil pelaksana kebijakan memiliki dedikasi.

b. Insentif bagi yang

melaksanakan kebijakan.

1. Kepala Seksi Akuntansi Belanja di Bidang Akuntansi DPKAD Kota Bandung.

2. Kepala Seksi Akuntansi Pencatatan dan Pelaporan di Bidang Akuntansi DPKAD Kota Bandung.

3. Kepala Seksi Belanja Tidak Langsung di Bidang

Perbendaharaan DPKAD Kota Bandung.

4. Struktur Birokrasi merupakan pelaksana sebuah kebijakan yang telah diputuskan dengan melakukan koordinasi dalam rangka melaksanakan kebijakan. a. Standar operating procedure

(SOP): para pegawai atau pelaksana menerapkan SAP basis akrual sesuai dengan prosedur.

b. Fragmentasi: kerjasama dan koordinasi antar SKPD.

1. Kepala Seksi Akuntansi Belanja di Bidang Akuntansi DPKAD Kota Bandung.

2. Kepala Seksi Akuntansi Pencatatan dan Pelaporan di Bidang Akuntansi DPKAD Kota Bandung.

3. Kepala Seksi Belanja Tidak Langsung di Bidang

31

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan kategori diatas, peneliti menganalisis kembali data

dan informasi. Setelah data dan informasi yang dipaparkan bersifat

jenuh, artinya telah ada pengulangan informasi yang sama atas setiap

jawaban sehingga tidak ada lagi yang dipertanyakan. Maka dapat

diambil kesimpulan untuk dijadikan jawaban dalam pembahasan

masalah penelitian.

E. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis

dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan

data. Tanpa mengetahui teknik pengumpulan data, maka peniliti tidak akan

mendapatkan data yang memenuhi standar data yang ditetapkan.

Untuk mendapatkan kelengkapan informasi yang sesuai dengan fokus

penelitian maka yang dijadikan teknik pengumpulan data adalah sebagai

berikut:

1. Teknik Observasi (Pengamatan)

Nasution (1988) dalam Sugiyono (2012) menyatakan bahwa:

“Observasi adalah dasar semua ilmu pengetahuan. Dengan melakukan observasi, peneliti dapat mengetahui lebih dalam mengenai masalah yang sedang diamati”.

Teknik ini digunakan dengan maksud untuk mengamati dan

mencatat gejala-gejala yang tampak pada objek penelitian pada saat

keadaan atau situasi yang alami atau yang sebenarnya sedang berlangsung,

meliputi kondisi sumber daya manusia, komitmen dari pimpinan, serta

kendala-kendala menuju penerapan akuntansi berbasis akrual dan kondisi

lain yang mendukung hasil penelitian mengenai kesiapan dalam penerapan

SAP Basis Akrual.

32

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Esterberg, 2002 dalam Sugiyono, 2012 mendefinisikan

interview/wawancara sebagai berikut:

“a meeting of two persons to exchange information and idea through question and responses, resulting in communication and joint construction of meaning about a particular topic”.

Dari definisi tersebut, wawancara merupakan pertemuan dua orang

untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat

dikonstruksikan makna dalam suatu topik tertentu.

Metode ini dilakukan dengan cara mewawancarai secara langsung

dan mendalam (in depth interview) kepada pihak yang terlibat dan terkait

langsung guna mendapatkan penjelasan pada kondisi dan situasi yang

sebenarnya pula. Dalam penelitian ini yang menjadi informan adalah

orang-orang yang dianggap memiliki informasi kunci (key informan) yang

dibutuhkan di wilayah penelitian. Banyaknya pegawai yang diwawancarai

tergantung seberapa layak untuk menjawab pertanyaan penelitian.

Pemilihan key informan yang berperan dalam proses akuntansi ini

bertujuan meningkatkan validitas informasi yang disampaikan. Adapun

yang menjadi key informan dalam penelitian ini adalah sebagai berikut:

Tabel 3.3 Informan Penelitian

No. NAMA JABATAN

1. Drs. H. Hari Kusuwandhito, M.Si Kepala Seksi Akuntansi Belanja, Bidang Akuntansi DPKAD Kota Bandung 2. Drs. Deni Kusnadi, S.Ip Kepala Seksi Belanja Tidak

Langsung, Bidang

Perbendaharaan DPKAD Kota Bandung

3. Drs. Dadan, Ak Kepada Seksi Akuntansi Pencatatan dan Pelaporan Bidang Akuntansi DPKAD Kota Bandung

33

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dokumentasi merupakan catatan peristiwa yang sudah berlalu.

Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental

dari seseorang. Studi dokumen merupakan pelengkap dari penggunaan

metode observasi dan wawancara dalam penelitian kualitatif (Sugiyono,

2012; 240). Maka dari itu dokumen sangat diperlukan dalam menunjang

penelitian. Dokumen yang ditunjukkan dalam hal ini adalah segala

dokumen yang berhubungan dengan kelembagaan dan administrasi,

struktur organisasi DPKAD Kota Bandung, peraturan-peraturan yang

berkaitan dengan SAP Basis Akrual, LHP LKPD Kota Bandung, dan lain

sebagainya yang berkaitan dengan persiapan penerapan SAP Basis Akrual.

F. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis

data yang diperoleh dari hasil observasi di lapangan, wawancara dengan

informan dan dokumentasi dengan cara mengorganisasikan data ke dalam

kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke

dalam pola, memilih mana yang penting dan yang akan dipelajari dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun

orang lain, Sugiyono (2012).

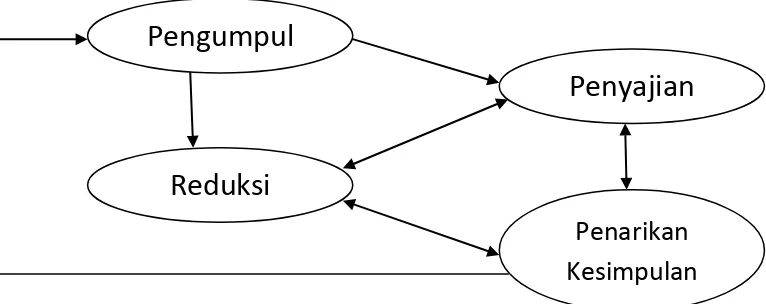

Peneliti menganalisis data menggunakan model Miles and Huberman.

Analisa data dalam penelitian kualitatif dilakukan pada saat pengumpulan data

berlangsung dan setelah pengumpulan data dalam periode tertentu. Miles and

Huberman (1984) dalam Sugiyono (2012:246) mengemukakan bahwa aktifitas

dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung

secara terus menerus sampai tuntas sampai datanya sudah jenuh. Analisis data

yang digunakan yaitu menggunakan model interaksi menurut Miles and

34

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 3.1 Model Interaksi Analisis Data

Sumber: Miles and Huberman dalam Sugiyono (2012: 247)

1. Reduksi Data (Data Reduction)

Mereduksi data berarti merangkum, memilih hal-hal yang pokok,

memfokuskan pada hal-hal yang penting, dicari tema dan polanya dan

membuang yang tidak perlu. Dalam mereduksi data, peneliti akan

memfokuskan pada hasil wawancara yang masuk pada kode standar

akuntansi pemerintahan, laporan keuangan dan mengenai DPKAD Kota

Bandung.

2. Penyajian Data (Data Display)

Miles and Huberman (1984) dalam Sugiyono (2012: 249) menyatakan,

“the most frequent form of display data for qualitative research data in the past has been narrative text”. Artinya, yang paling sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah teks yang

bersifat naratif. Selain itu, penyajian data berupa bagan, flowchart, tabel

ataupun grafik akan peneliti sajikan apabila diperlukan dalam proses

penyajian data. Dalam penelitian ini, data akan disajikan sesuai dengan

rumusan masalah dengan tujuan memudahkan pembaca dalam

mengidentifikasi hasil penelitian ini.

3. Penarikan Kesimpulan (Conclusion Drawing/Verification)

Reduksi

Penarikan

Kesimpulan

35

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penarikan kesimpulan akhir yang merupakan temuan-temuan penelitian

kemudian di abstraksikan ke dalam proposisi-proposisi. Apabila

kesimpulan yang dikemukakan didukung bukti-bukti yang valid dan

konsisten saat peneliti kembali ke lapangan mengumpulkan data, maka

kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel.

Namun apabila temuan penelitian ini dirasa belum cukup kredibilitas,

dapat dilakukan perpanjangan pengamatan, wawancara lagi dengan

sumber yang pernah ditemui maupun sumber baru (Sugiyono, 2012).

G. Pengujian Kredibilitas Data

Dalam penelitian kualitatif, instrumen utamanya adalah manusia,

karena itu yang diperiksa adalah keabsahan datanya. Untuk menguji

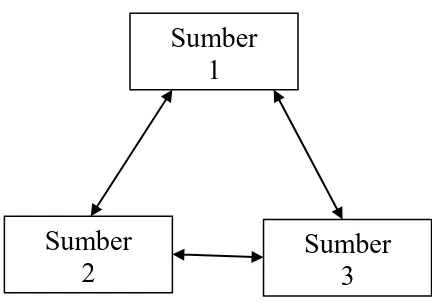

kredibilitas data penelitian, peneliti menggunakan teknik triangulasi.

Teknik triangulasi adalah menjaring data dengan berbagai metode dan

cara dengan menyilangkan informasi yang diperoleh agar data yang

didapatkan lebih lengkap dan sesuai dengan yang diharapkan. Setelah

mendapatkan data yang jenuh yaitu keterangan yang didapatkan dari

sumber-sumber data telah sama maka data yang didapatkan lebih kredibel.

Dalam pengujian kredibilitas data pada penelitian ini dilakukan dengan

menggunakan teknik triangulasi sumber dan triangulasi teknik.

1. Triangulasi Sumber

Triangulasi sumber berarti membandingkan dan mengecek balik derajat

kepercayaan suatu informasi yang diperoleh melalui waktu dan alat yang

berbeda dalam penelitian kualitatif. Dengan teknik ini peneliti menguji

kredibilitas data melalui pengecekan data yang telah diperoleh di lapangan

dari beberapa sumber. Setelah data dianalisis oleh peneliti, maka akan

dihasilkan suatu kesimpulan dengan adanya kesamaan pendapat beberapa

36

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Gambar 3.2 Triangulasi Sumber

Sumber: Sugiyono (2012 : 273) dengan pengolahan data

2. Triangulasi Teknik

Triangulasi teknik digunakan untuk menguji kredibilitas data, dilakukan

dengan cara mengecek data yang diperoleh melalui wawancara, observasi

dan dokumentasi. Bila dengan tiga teknik pengujian kredibilitas data

tersebut menghasilkan data yang berbeda-beda, maka peneliti melakukan

diskusi lebih lanjut dengan sumber data yang bersangkutan atau yang lain.

Sumber

1

Sumber

3

Sumber

2

Wawancara

Observasi

37

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Gambar 3.3 Triangulasi Teknik

Sumber: Sugiyono (2012 : 273) dengan pengolahan data

Jadi setelah penulis melakukan penelitian dengan menggunakan

metode observasi, wawancara dan dokumentasi kemudian data hasil dari

penelitian itu digabungkan sehingga menghasilkan daya yang saling

melengkapi.

H. Tahap-tahap Penelitian

Penelitian ini diawali dengan kegiatan observasi. Kegiatan observasi

ini dimaksudkan untuk mengidentifikasi permasalahan yang terjadi di

masyarakat. Observasi ini dilakukan untuk mengetahui apakah penelitian bisa

dilakukan atau tidak. Setelah observasi dilakukan dan diperbolehkan

mengadakan penelitian, maka langkah yang kemudian dilakukan adalah

membuat rencana penelitian dengan terlebih dahulu membuat permohonan ijin

penelitian ke DPKAD Kota Bandung.

Langkah penelitian selanjutnya mempersiapkan instrumen pendukung

seperti daftar wawancara dan alat perekam untuk melaksanakan wawancara

terhadap sejumlah informan. Wawancara dilakukan dengan orang-orang yang

berhubungan dengan penyusunan Laporan Keuangan Pemerintah Daerah Kota

Bandung. Setelah wawancara dilakukan, langkah selanjutnya adalah

mengumpulkan data, kemudian menganalisis data dengan teknik analisis

Miles dan Huberman (1992) dalam Sugiyono (2012) untuk dibuat laporan

penelitiannya. Peneliti akan menganalisis data secara aktif

menginterprestasikan data-data yang terkumpul terkait dengan peralihan basis

kas menuju akrual ke basis akrual penuh sesuai dengan apa yang didapat oleh

peneliti dalam proses penelitiannya. Setelah itu, disusun pembahasan dari

hasil penelitian dan dibuat kesimpulan yang didapat dari hasil penelitian

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

83

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Keberhasilan pelaksanaan Standar Akuntansi Pemerintahan Berbasis

Akrual berdasarkan hasil penelitian, peneliti dapat menyimpulkan bahwa dalam

pelaksanaan sudah berjalan secara maksimal dan sudah cukup berhasil, dengan

adanya perubahan yang berdampak positif bagi pelaku pelaksana kebijakan.

Penelitian tentang Analisis Kesiapan Pemerintah Kota Bandung dalam

Menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual dengan Studi

Kasus Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung ini

menggunakan pendekatan kualitatif deskriptif, dengan menggunakan Teori

George C. Edward III. Menurut Edward III, terdapat empat faktor yang

mempengaruhi terhadap keberhasilan atau kegagalan suatu pelaksanaan kebijakan

yaitu faktor komunikasi, sumber daya, disposisi dan struktur birokrasi.

Berdasarkan hasil penelitian mengenai kesiapan penerapan SAP Basis

Akrual di DPKAD Kota Bandung, dapat disimpulkan dengan penjelasan berikut:

1. Faktor komunikasi yang baik antar pegawai pemkot dengan pimpinan dan

pihak-pihak yang terkait saling berkoordinasi satu dengan yang lain

mengakibatkan masing-masing personel memiliki pengetahuan mengenai

kebijakan SAP basis akrual ini.

2. Faktor sumber daya yang terdiri dari staf atau pegawai yang memiliki dedikasi

yang tinggi terhadap pekerjaannya yang meskipun kompetensi yang kurang

memadai tidak menjadi hambatan yang berarti karena adanya pengembangan

kompetensi SDM berupa bimbingan teknis dan pendidikan dan pelatihan serta

sosialisasi yang diadakan secara berkala. Serta meskipun tidak ada insentif

84

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

melakukan kinerjanya dengan baik para pegawai tetap memiliki tanggung

jawab dalam menyelesaikan tugasnya.

3. Disposisi yang berhubungan dengan pengangkatan birokrasi harus sesuai

dengan pegawai yang memiliki dedikasi terhadap pekerjaannya maupun

dengan pimpinannya. Serta didukung dengan adanya insentif yang merupakan

teknik potensial dalam penerapan SAP Basis Akrual.

4. Struktur birokrasi yang berhubungan dengan Standar Operasional Prosedur

(SOP) berkaitan dengan pembagian jam kerja. Hal ini merupakan cara

menghindari pemborosan waktu dalam sebuah penerapan kebijakan dan para

personil melaksanakan kinerjanya dengan efektif dan efisien.

5. Secara umum Pemerintah Kota Bandung siap untuk menerapkan Standar

Akuntansi Pemerintahan Berbasis Akrual penuh di tahun 2015 ini sesuai

dengan Peraturan Pemerintahan No. 71 Tahun 2010.

B. KETERBATASAN PENELITIAN

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Minimnya jumlah data dan dokumen yang ada mengenai kesiapan pemerintah

Kota Bandung dalam penerapan standar akuntansi pemerintahan basis akrual

menyulitkan peneliti untuk mendapatkan informasi mengenai kesiapan

tersebut. Untuk mengatasi masalah ini maka peneliti melakukan wawancara

kepada pihak-pihak yang sekiranya mengetahui masalah yang akan diteliti.

2. Hambatan dalam prosedur birokrasi yang mempersulit peneliti untuk

mendapatkan perijinan observasi, wawancara dan dokumentasi dengan

pejabat pemerintahan.

3. Hambatan dalam melakukan wawancara dengan beberapa Informan yang

merupakan pejabat administrasi sebab diperlukan waktu khusus yang sejalan

dengan kompleksitas kerja. Untuk mengatasinya maka peneliti terlebih

dahulu membuat janji untuk wawancara dengan informan.

85

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan hasil penelitian tentang Analisis Kesiapan Pemerintah Kota

Bandung dalam Menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual di

tahun 2015 ini dengan Studi Kasus Dinas Pengelolaan Keuangan dan Aset Daerah

Kota Bandung maka peneliti memberikan saran yaitu:

1. Perlunya meningkatkan kualitas kegiatan sosialisasi, bimbingan teknis dan

pendidikan dan pelatihan dalam mengembangkan kompetensi sumber daya

yang dimiliki oleh DPKAD Kota Bandung, agar staf tersebut dapat lebih

memahami mengenai standar akuntansi pemerintahan berbasis akrual. Karena

didalam DPKAD Kota Bandung masih ada staf yang kelulusannya diluar ke

akuntansian.

2. Perlunya perhatian yang lebih terhadap para personel yang memiliki dedikasi

tinggi terhadap pemerintah daerah dan yang sudah melakukan kinerjanya

dengan baik, dengan cara pemberian insentif. Meskipun hal ini sulit untuk

dilakukan karena birokrasi pemerintahan yang panjang, tetapi hal ini dapat

mendorong staf untuk melaksanakan penerapan SAP Basis Akrual dengan

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

86

DAFTAR PUSTAKA

Sumber Buku:

Edward III, George C. (1980). Implementing Public Policy. Washington DC: Congressional Quarterly Press.

Konsep Standar Akuntansi Pemerintahan. (2010). Peraturan Pemerintah RI No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Salemba Empat: Jakarta

Mardiasmo. (2002). Akuntansi Sektor Publik. Yogyakarta: Andi

Moleong, Lexy J. (2002). Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya

Mursyidi. (2009). Akuntansi Pemerintahan di Indonesia. Bandung: Refika Aditama.

Putra, Nusa dan Ninin Dwilestari. (2012). Penelitian Kualitatif: Pendidikan Anak Usia Dini. Jakarta: Raja Grafindo Persada.

Tanjung, Abdul Hafiz, SE., M.Si., Ak. (2011). Akuntansi Pemerintahan Daerah berbasis Akrual. Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta

Sumber Jurnal:

Adventana, Gabriella Ara dan Ch. Heni Kurniawan. (2013). Analisis faktor-faktor yang mempengaruhi pemerintah provinsi DIY dalam implementasi Sap berbasis akrual menurut PP No. 71 Tahun 2010. Ringkasan Penelitian FE. Universitas Atma Jaya: Yogyakarta.

Arif M.M., Putra H.S., Kurrohman T. Analisis Kesiapan Pemerintah Daerah dalam Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual (Studi pada Pemerintah Daerah Kabupaten Bondowoso). Jember: Universitas Jember.

87

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Widyastuti, Ni made Ari, Edy Sujana, I Made Pradana Adiputra. (2015). Analisis Kesiapan Pemerintah Daerah Dalam Menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual Di Kabupaten Gianyar. Singaraja: Universitas Pendidikan Ganesha. Volume 3 No. 1 Tahun 2015.

Sumber Skripsi:

Amelia, Meyrisa. (2013). Analisis Tingkat Pemahaman Aparatur Mengenai PSAP No. 12 Laporan Operasional. Skripsi. Bandung: Universitas Pendidikan Indonesia.

Dora, Sofia. (2014). Analisis Kesiapan Pemerintah Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Studi Kasus Pada BPKD Kota Medan). Skripsi. Medan: Universitas HKBP Nommensen.

Fahadillah, Andi. (2013). Analisis Kesiapan Pemerintah Daerah DalamMenerapkan Standar Akuntansi Pemerintahan (Peraturan Pemerintah Nomor 71 Tahun 2010). Skripsi. Makassar: Universitas Hasanuddin.

Herlina, Hetti. (2013). Analisis Faktor-Faktor Yang Mempengaruhi Kesiapan Pemerintahan Daerah Dalam Implementasi PP 71 Tahun 2010 (Studi Empiris: Kabupaten Nias Selatan). Skripsi. Padang: Universitas Negeri Padang.

Kusuma, Ririz Setiawati. (2013). Analisis Kesiapan Pemerintah Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus pada pemerintah kabupaten jember). Skripsi. Jember: Universitas Jember.

Windiastuti, Ruri. (2013). Pengaruh Sumber Daya Manusia Bidang Akuntansi Dan Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung). Skripsi. Bandung: Universitas Widyatama.

Zeyn, Elvira. (2011). Pengaruh Good Governance dan Standar Akuntansi Pemerintahan terhadap Akuntabilitas Keuangan dengan Komitmen Organisasi sebagai Pemoderasi. Skripsi. Bandung: Universitas Pasundan.

Sumber Tesis:

Nurani, Dwi. (2009). Analisis Implementasi Program Bantuan Operasional Sekolah Pada Sekolah Dasar Negeri di Kota Jakarta Selatan. Tesin. Jakarta: Universitas Indonesia.

88

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Tesis. Bandung: Universitas Padjadjaran.

Supriyatno. (2010). Analisis Implementasi Kebijakan Sekolah Gratis (Kasus di SD Negeri Cileungsi 06 & SD Negeri Cinyosog 02 Bogor). Tesis. Jakarta: Universitas Indonesia.

Peraturan Perundang-undangan:

Informasi Laporan Penyelenggaraan Pemerintahan Daerah (ILLPD) Kota Bandung Tahun 2014.

Laporan Hasil Pemeriksaan Laporan Keuangan Pemerintah Kota Bandung Tahun Anggaran 2014 Badan Pemeriksaan Keuangan Provinsi Jawa Barat.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013 Tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintahan Daerah.

Peraturan Walikota Bandung Nomor 329 Tahun 2010 Tentang Rincian Tugas Pokok, Fungsi, Uraian Tugas dan Tata Kerja Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

Peraturan Walikota Bandung Nomor 528 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Daerah.

Peraturan Walikota Bandung Nomor 529 Tahun 2014 Tentang Sistem Akuntansi Pemerintah Daerah.

Rencana Strategis (Renstra) Dinas Pengelolaan Keuangan dan Aset Kota Bandung Tahun 2014.

Sumber Internet:

Badan Pengawasan Keuangan dan Pembangunan (BPKP). (2014). Tugas dan fungsi BPKP. Tersedia: http://www.bpkp.go.id/konten/1/tugas-dan-fungsi.bpkp. (18 Oktober 2015)

89

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kementerian Dalam Negeri. (2014). Tersedia: Keuda.kemendagri.go.id. (27 Juni 2015).

Wikipedia. Prinsip Manajemen. Tersedia:

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LAMPIRAN

1.

SK Pembimbing

2.

Lembar Evaluasi SUP

3.

Surat Permohonan Izin

4.

Surat Keterangan Penelitian

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LAMPIRAN

1.

Pedoman Wawancara

2.

Manuskrip Wawancara

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PEDOMAN WAWANCARA

A. PEMAHAMAN MENGENAI SAP

1. Bagaimana pemahaman dan persepsi anda terhadap laporan keuangan dengan konsep akrual.

2. Kesiapan apa saja yang dilakukan DPKAD dalam menghadapi Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP Basis Akrual.

3. Kesiapan DPKAD dalam penerapan SAP ini. 4. Kesiapan Pemda dalam penerapan SAP ini. 5. Kekurangan dalam penerapan SAP PP No. 71 ini. 6. Kelebihan apa yang ada di SAP PP No. 71 ini.

B. KOMUNIKASI

TRANSMISI:

1. Apakah sering mengadakan rapat dengan pimpinan mengenai SAP basis akrual.

KEJELASAN:

1. Apakah ada sosialisasi yang dilakukan atau dihadiri oleh DPKAD. 2. Apa tujuan pemerintah menerapkan SAP basis akrual.

KONSISTENSI:

1. Tujuan SAP dari sudut pandang DPKAD.

2. Hubungannya penerapan SAP dengan opini yang diberikan oleh BPK.

C. SUMBER DAYA

STAF:

1. Lembaga yang dijadikan sebagai ahli bagi DPKAD apabila dalam penerapan SAP membutuhkan bantuan dari seseorang yang ahli di bidangnya.

2. Alokasi SDM yang khusus dipersiapkan untuk menangani pelaporan berbasis akrual.

3. Pelatihan/diklat yang dilakukan oleh bidang akuntansi mengenai pelaporan basis akrual.

4. Apakah kompetensi yang dimiliki oleh SDM bidang akuntansi dalam menunjang penerapan basis akrual sudah cukup.

INFORMASI:

1. Bagaimana pemahaman dan persepsi anda terhadap laporan keuangan dengan konsep akrual.

2. Kekurangan dalam penerapan SAP PP No. 71 ini. 3. Kelebihan apa yang ada di SAP PP No. 71 ini.

4. Faktor-faktor yang menjadi kendala dalam penerapan SAP basis akrual. 5. Pendapat anda mengenai LKPD Kota Bandung yang mendapatkan opini

WDP dari BPK.

Frilia Dera Waliah, 2015

ANALISIS KESIAPAN PEMERINTAH KOTA BANDUNG DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Kesiapan apa saja yang dilakukan DPKAD dalam menghadapi Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP Basis Akrual.

2. Mampukah Kota Bandung menerapkan SAP basis akrual ini di tahun 2015.

FASILITAS:

1. Apakah ada software yang membantu dalam pembuatan laporan keuangan basis akrual.

2. Bagaimana penggunaan software tersebut.

3. Sarana apa saja yang disediakan? Apakah sudah efektif dan efisien. 4. Prasarana apa yang disediakan? Apakah sudah efektif dan efisien.

D. DISPOSISI

PENGANGKATAN BIROKRASI:

1. Bagaimana DPKAD dalam menghadapi kesulitan dalam menerapkan SAP basis akrual.

INSENTIF:

1. Secara pribadi, respon sebagai individual terhadap keputusan pemerintah mengenai kewajiban dalam menerapkan SAP basis akrual ini.

2. Apakah ada tambahan insentif apabila sebuah LKPD mendapatkan opini WTP dari BPK.

E.STRUKTUR BIROKRASI

STANDAR OPERASIONAL PROSEDUR:

1. Secara organisasinya, apakah SAP ini harus dilaksanakan. 2. Bagaimana strategi Pemda dalam penerapan SAP basis akrual.

FRAGMENTASI:

1. Komitmen dari pimpinan, apakah didukung dengan baik semenjak dari awal peraturan ini dibuat.