DAFTAR ISI

Halaman

LEMBAR JUDUL ... i

LOGO PERUSAHAAN ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ... iv

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I RINGKASAN EKSEKUTIF ... 1

1.1 Deskripsi Konsep Bisnis ... 1

1.2 Deskripsi Bisnis ... 3

BAB II ANALISA PELUANG BISNIS DAN IDE PRODUK ... 5

2.1 Analisis Peluang ... 5

2.2 Analisis Ide Produk dan Pasar ... 10

BAB III ASPEK PEMASARAN ... 12

3.1 Strategi Pemasaran ... 12

ix

Universitas Kristen Maranatha

3.3 Perkiraan Penjualan ... 19

BAB IV ASPEK OPERASIONAL ... 29

4.1 Peralatan dan Kapasitas Produksi/ Operasi ... 29

4.2 Proses Produksi/ Operasi ... 34

4.3 Lokasi dan Tata Letak (Lay out) ... 38

BAB V ASPEK SUMBER DAYA INSANI DAN MANAJEMEN ... 41

5.1 Struktur Organisasi ... 41

5.2 Waktu Kerja dan Kompensasi ... 47

5.3 Standard Operating Procedure ... 49

BAB VI ASPEK KEUANGAN ... 58

6.1 Kebutuhan Dana ... 58

6.2 Sumber Dana ... 60

6.3 Proyeksi Neraca ... 61

6.4 Proyeksi Laba Rugi ... 61

6.5 Proyeksi Arus Kas ... 69

6.6 Penilaian Kelayakan Investasi ... 76

DAFTAR PUSTAKA ... 79

DAFTAR GAMBAR

Gambar 7 Proses Penyeleksian ... 46

Gambar 8 Proses Mendapatkan Bahan Baku ... 50

Gambar 9 Proses Mengolah Bahan Baku Menjadi Produk Siap Saji ... 51

Gambar 10 Proses Menyiapkan Alat Yang Akan Digunakan ... 51

Gambar 11 Proses Pembersihan Alat Yang Telah Digunakan ... 51

Gambar 12 Promosi dan Penjualan ... 52

Gambar 13 Proses Transaksi Harian Di Tempat Usaha ... 52

Gambar 14 Proses Pencatatan/ Pembukuan Transaksi Tersebut ... 53

Gambar 15 Proses Perhitungan, Pelaporan, dan Pembayaran Pajak ... 53

Gambar 16 Proses Perekrutan Karyawan Baru ... 53

Gambar 17 Proses Penyambutan Konsumen/ Pelanggan Yang Datang Ke Tempat Usaha ... 54

Gambar 18 Proses Membantu Konsumen/ Pelanggan Memperoleh Segala Kebutuhan ... 54

Gambar 19 Proses Membuat Kartu Investasi ... 55

xi

DAFTAR TABEL

Halaman

Tabel I Tabel Perkiraan Penjualan Tahun 2014 ... 20

Tabel II Tabel Perkiraan Penjualan Tahun 2015 ... 23

Tabel III Tabel Perkiraan Penjualan Tahun 2016 ... 25

Tabel IV Tabel Bahan Baku, Peralatan, dan Kapasitas Produksi Sayur Mayur ... 29

Tabel V Tabel Bahan Baku, Peralatan, dan Kapasitas Produksi Lauk Pauk ... 31

Tabel VI Tabel Bahan Baku, Peralatan, dan Kapasitas Produksi Nasi ... 32

xiii

DAFTAR LAMPIRAN

1

Universitas Kristen Maranatha

BAB I

RINGKASAN EKSEKUTIF

1.1 Deskripsi Konsep Bisnis

Industri yang akan dijalankan dalam bisnis ini adalah industri kuliner. Alasan pemilihan bisnis ini adalah karena makanan merupakan salah satu kebutuhan pokok semua orang. Namun tentu saja membuka usaha tidak akan semudah dengan apa yang dibayangkan. Apalagi hasil yang kita inginkan tidak hanya untuk memenuhi kebutuhan sehari-hari saja melainkan membangun usaha yang dapat diteruskan oleh anak cucu kita. Keberhasilan dalam bisnis kuliner dapat dilihat dari beberapa faktor. Faktor pertama, pemilihan tempat harus strategis. Faktor kedua, kualitas makanan yang harus terjaga dan aman di konsumsi. Faktor ketiga, promosi, selain promosi melewati sosial media maupun elektronik, promosi dari mulut ke mulut juga terbukti efektif karena konsumen akan lebih percaya akan kualitas yang telah diakui oleh pelanggannya. Faktor keempat, standar operasional prosedur (SOP), faktor ini mencangkup pelayanan, menu, dan penyajian, sebaiknya ketiga faktor tersebut sesuai dengan standar yang telah berlaku. Faktor kelima, persepsi, hal ini berkaitan dengan simbol yang digunakan dalam usaha, hal ini memudahkan orang untuk mengingat usaha kita. Dalam usaha, kita harus menentukan segmenting, targeting, dan

positioning dengan benar, karena terkadang usaha dapat hancur bila kita salah menentukan segmenting, targeting maupun positioning.

Mamaku sendiri sudah memiliki segmenting, targeting, dan positioning.

BAB I RINGKASAN EKSEKUTIF 2

Target dari Mamaku adalah mahasiswa/i dan pegawai sekitar Maranatha dengan tidak membedakan kelas sosial dan gaya hidup, tetapi Mamaku lebih memilih orang dengan kepribadian penggemar karena dianggap lebih konsumtif dibandingkan dengan pemerhati produk. Dalam strategi pemasaran, Mamaku memperkenalkan hal baru ke konsumen yaitu kartu investasi dan kartu kredit, hal ini diharapkan dapat meningkatkan daya beli konsumen. Produk dari Mamaku adalah berupa makanan sehat yang tentu saja bahan bakunya telah dipilih dengan seksama. Mamaku akan mencukupi gizi empat sehat lima sempurna yaitu berupa karbohidrat, vitamin, dan protein. Untuk harga, Mamaku menyiapkan harga yang sangat terjangkau yaitu Rp. 7.500, Rp. 10.000, dan Rp. 15.000. Mamaku akan berlokasi di daerah kampus Maranatha, di sekitar Babakan Jeruk dimana sangat banyak sekali terdapat kos-kosan. Mamaku akan buka di halaman kos-kosan daerah Babakan Jeruk 1. Promosi yang digunakan oleh mamaku adalah berupa memberikan es teh manis secara gratis selama sebulan dimulai pada hari pembukaan Mamaku.

Mamaku tergolong bisnis kecil menengah dan bersifat rumahan, sehingga peralatan yang digunakan dapat mudah ditemui dimanapun sehingga memudahkan dalam menjalankan bisnis ini. Mamaku beralamatkan di Babakan Jeruk 1 no 90.

BAB I RINGKASAN EKSEKUTIF 3

Universitas Kristen Maranatha Total pembiayaan Mamaku adalah Rp. 15.312.765, terdiri dari aktiva lancar dan modal tetap. Sumber dana didapat dari pemilik yang menyetorkan modal sebesar total pembiayaan awal berdirinya Mamaku.

Faktor kelayakkan usaha adalah jika NPV yang dimiliki>0 dan profitability index>1. Dalam usaha ini NPV>0 (Rp.76.017.078), profitability index>1 (5,96 ).

Payback period dari usaha ini adalah selama 1 tahun 1 bulan 29 hari .

1.2 Deskripsi Bisnis

Nama Mamaku diambil dari suku kata mama dan aku. Nama ini dipilih berdasarkan pengalaman penulis dan temen-teman yang jauh dari orang tua yang terkadang bingung memilih makanan yang akan dimakan dan pasti akan merindukan masakkan mama di rumah.

Mamaku memiliki logo sebagai berikut

BAB I RINGKASAN EKSEKUTIF 4

Yang memiliki arti sebagai berikut:

- Mamaku adalah nama dari usaha yang akan di jalankan

- Mamaku paling mengerti aku adalah moto dari usaha yang akan di jalankan - Warna pink dan putih adalah simbol cinta dan ketulusan dari seorang mama - Bayangan (shadow) adalah simbol dari kesetiaan mama di belakang anak-anaknya

meskipun terkadang anak mereka melupakan mama mereka karena kesenangan lain

Bentuk kepemilikkan dari usaha Mamaku adalah kepemilikkan tunggal, yang hanya dimiliki oleh pemilik, tanpa orang lain sebagai penyalur dana. Perizinan yang dimiliki adalah dari pemilik kos yang akan menjadi tempat usaha dari Mamaku sendiri, dan izin dari warga setempat.

Visi dari perusahaan adalah:

Menjadikan rumah makan yang sehat sehingga membuat tenang masyarakat sekitar di tengah pemberitaan banyak penjual makanan yang menyalah gunakan kepercayaan konsumen serta membantu anak kos yang kehabisan uang untuk tetap dapat makan makanan yang bergizi

Misi dari perusahaan adalah:

- Menyediakan makanan sehat tanpa bahan berbahaya

- Mengontrol kualitas setiap bahan baku dan bumbu-bumbu yang digunakan - Tidak menjual kembali makanan kemarin yang tidak habis

58

Universitas Kristen Maranatha

BAB VI

ASPEK KEUANGAN

Bagian ini menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, penilaian kelayakan investasi. Proyeksi 3 tahun.

6.1 Kebutuhan Dana

Bagian ini menjelaskan tentang kebutuhan dana untuk operasional perusahaan.

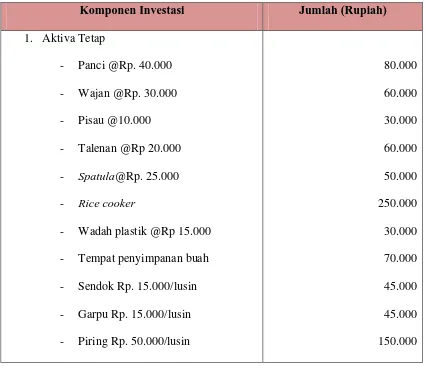

Tabel XI Tabel Kebutuhan Dana

Komponen Investasi Jumlah (Rupiah)

1. Aktiva Tetap

- Wadah plastik @Rp 15.000 - Tempat penyimpanan buah - Sendok Rp. 15.000/lusin - Garpu Rp. 15.000/lusin - Piring Rp. 50.000/lusin

BAB VI ASPEK KEUANGAN 59

- Piring kecil Rp. 30.000/lusin - Mangkok Rp. 60.000/lusin - Gelas Rp. 14.000/lusin - Motor a. Biaya bahan baku

- Biaya sayur mayur - Biaya lauk pauk - Biaya nasi

- Biaya buah-buahan b. Biaya sewa tempat

Rp. 900.000/bulan

TOTAL Pembiayaan Awal 15.312.765

Sumber : Data diolah (2013)

*Biaya bahan baku di ambil dari Tabel I sampai dengan Tabel IV

*Tidak diperlukan biaya listrik dan gas, karena gas dan listrik sudah termasuk dalam biaya sewa

*Umur ekonomis dari aktiva tetap milik Mamaku adalah 5 tahun, oleh sebab itu biayanya adalah

BAB VI ASPEK KEUANGAN 60

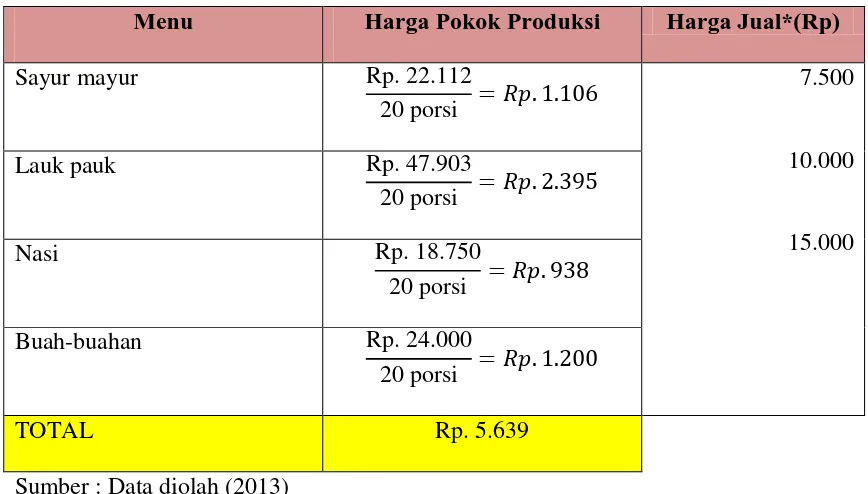

Universitas Kristen Maranatha Dalam 1 hari akan menjual 20 porsi, dimana 50% dari total penjualan adalah dengan harga Rp. 10.000, 30% dengan harga Rp. 7.500, 20% dengan harga Rp. 15.000. maka penentuan harga jualnya adalah sebagai berikut.

Tabel XII Penentuan Harga Jual

Menu Harga Pokok Produksi Harga Jual*(Rp)

Sayur mayur Rp. 22.112

20 porsi = ��. 1.106

7.500

10.000

15.000

Lauk pauk Rp. 47.903

20 porsi = ��. 2.395

Sumber : Data diolah (2013)

*Harga jual ditentukan dengan metode mark up pricing 100%.

*Modal seluruh makanan sebenarnya jika ditambahkan hanya Rp. 5.639/porsi, namun untuk kepentingan profit maka pemilik mengelompokkan menjadi 3 kelompok harga yang dibedakan berdasarkan lauk pauk dan buah-buahan

6.2 Sumber Dana

BAB VI ASPEK KEUANGAN 61

6.3 Proyeksi Neraca

Tabel XIII Neraca

Aktiva Jumlah (Rp) Passiva Jumlah (Rp)

Aset lancar 142.765 Kewajiban 0

Aset tetap : Ekuitas :

Peralatan 1.170.000

kendaraan 14.000.000 Modal awal 15.312.765

Total aktiva 15.312.765 Total Passiva 15.312.765 Sumber : Data diolah (2013)

6.4 Proyeksi Laba Rugi

Tahun 2014

Tabel XIV Tabel Laba Rugi Tahun 2014

Pendapatan Harga Penjualan Jumlah

Januari - Maret 1780

Paket Rp. 7.500 Rp. 7.500 534 Rp. 4.005.000 Paket Rp. 10.000 Rp. 10.000 890 Rp. 8.900.000 Paket Rp. 15.000 Rp. 15.000 356 Rp. 5.340.000

April - Juni 1820

BAB VI ASPEK KEUANGAN 62

Oktober - Desember 1840

Paket Rp. 7.500 Rp. 7.500 552 Rp. 4.140.000 Paket Rp. 10.000 Rp. 10.000 920 Rp. 9.200.000

Paket Rp. 15.000 Rp. 15.000 368 Rp. 5.520.000

TOTAL Rp. 74.620.000

Biaya Produksi

Gaji Karyawan Rp. 1.700.000 12 Rp. 20.400.000

THR Rp. 1.700.000 1 Rp. 1.700.000

Biaya sewa Rp. 900.000 12 Rp. 10.800.000

TOTAL (Rp. 67.423.345)

BAB VI ASPEK KEUANGAN 63 Rp. 14.000.000/5tahun = Rp.

2.800.000

Rp. 2.800.000

TOTAL (Rp. 3.034.000)

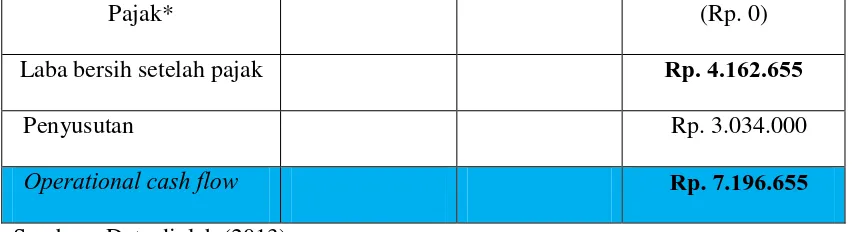

Laba bersih sebelum bunga pajak

Rp. 4.162.655

Beban bunga Rp. 0

Laba bersih sebelum pajak Rp. 4.162.655

Pajak* (Rp. 0)

Laba bersih setelah pajak Rp. 4.162.655

Sumber : Data diolah (2013)

*pajak tidak dikenakan pada tahun pertama karena baru memulai usaha

Tahun 2015

Tabel XV Tabel Laba Rugi Tahun 2015

Pendapatan Harga Penjualan Jumlah

Januari - Maret 2730

BAB VI ASPEK KEUANGAN 64

Universitas Kristen Maranatha Paket Rp. 15.000 Rp. 15.000 540 Rp. 8.100.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

April - Juni 2760

Paket Rp. 7.500 Rp. 7.500 819 RP. 6.142.500 Paket Rp. 10.000 Rp. 10.000 1365 Rp. 13.650.000 Paket Rp. 15.000 Rp. 15.000 546 Rp. 8.190.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

Juli - September 2790

Paket Rp. 7.500 Rp. 7.500 828 Rp. 6.210.000 Paket Rp. 10.000 Rp. 10.000 1380 Rp. 13.800.000 Paket Rp. 15.000 Rp. 15.000 552 Rp. 8.280.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

Oktober - Desember 2790

Paket Rp. 7.500 Rp. 7.500 828 Rp. 6.210.000 Paket Rp. 10.000 Rp. 10.000 1380 Rp. 13.800.000 Paket Rp. 15.000 Rp. 15.000 552 Rp. 8.280.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

BAB VI ASPEK KEUANGAN 65 Bonus pengantaran catring Rp. 5.000 365 Rp. 1.825.000 Gaji Karyawan Rp. 1.700.000 12 Rp. 20.400.000

THR Rp. 1.700.000 1 Rp. 1.700.000

Biaya sewa Rp. 900.000 12 Rp. 10.800.000

TOTAL (Rp. 103.173.450)

Laba kotor Rp. 50.164.050

Biaya operasional Rp. 14.000.000/5 tahun = Rp.

2.800.000

Rp. 2.800.000

TOTAL (Rp. 3.034.000)

Laba bersih sebelum bunga pajak

Rp. 47.130.050

BAB VI ASPEK KEUANGAN 66

Universitas Kristen Maranatha

Laba bersih sebelum pajak Rp. 47.130.050

Pajak* (Rp. 1.141.503)

Laba bersih setelah pajak Rp. 45.988.547

Sumber : Data diolah (2013)

*Pajak = (Laba bersih sebelum pajak-PTKP)x5% =(Rp. 47.130.050-Rp. 24.300.000)x5% =Rp. 22.830.050x5%

=Rp. 1.141.503

Tahun 2016

Tabel XVI Tabel Laba Rugi Tahun 2016

Pendapatan Harga Penjualan Jumlah

Januari - Maret 4140

Paket Rp. 7.500 Rp. 7.500 1228 Rp. 9.210.000 Paket Rp. 10.000 Rp. 10.000 2048 Rp. 20.475.000 Paket Rp. 15.000 Rp. 15.000 819 Rp. 12.285.000 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

April - Juni 4140

BAB VI ASPEK KEUANGAN 67 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

Oktober - Desember 4185

Paket Rp. 7.500 Rp. 7.500 1242 Rp. 9.315.000 Paket Rp. 10.000 Rp. 10.000 2070 Rp. 20.700.000 Paket Rp. 15.000 Rp. 15.000 828 Rp. 12.420.000 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

TOTAL Rp. 230.910.000

Biaya Produksi

Bahan Baku (naik 50%) perhari

Sayur Mayur Rp. 66.336 366 Rp. 24.278.976 Lauk pauk Rp. 143.709 366 Rp. 52.597.494

Nasi Rp. 56.250 366 Rp. 20.587.500

Biaya air minum Rp. 15.000 366 Rp. 5.490.000 Bonus pengantaran catring Rp. 7.500 366 Rp. 2.745.000 Gaji Karyawan Rp. 1.700.000 12 Rp. 20.400.000

BAB VI ASPEK KEUANGAN 68

Universitas Kristen Maranatha Biaya sewa Rp. 900.000 12 Rp. 10.800.000

TOTAL (Rp. 138.598.970)

Laba kotor Rp. 92.311.030

Biaya operasional

Laba bersih sebelum bunga pajak

Rp. 89.277.030

Beban bunga Rp. 0

Laba bersih sebelum pajak Rp. 89.277.030

Pajak* (Rp.9.746.555 )

Laba bersih setelah pajak Rp. 79.530.475

Sumber : Data diolah (2013)

*pajak = (Laba bersih sebelum pajak-PTKP)x15% =(Rp. 89.277.030-Rp. 24.300.000)x15% =Rp. 64.977.030x15%

BAB VI ASPEK KEUANGAN 69

6.5 Proyeksi Arus Kas

Tahun 2014

Tabel XVII Tabel Arus Kas Tahun 2014

Pendapatan Harga Penjualan Jumlah

Januari - Maret 1780

Oktober - Desember 1840

Paket Rp. 7.500 Rp. 7.500 552 Rp. 4.140.000 Paket Rp. 10.000 Rp. 10.000 920 Rp. 9.200.000 Paket Rp. 15.000 Rp. 15.000 368 Rp. 5.520.000

TOTAL Rp. 74.620.000

Biaya Produksi

BAB VI ASPEK KEUANGAN 70 Gaji Karyawan Rp. 1.700.000 12 Rp. 20.400.000

THR Rp. 1.700.000 1 Rp. 1.700.000

Biaya sewa Rp. 900.000 12 Rp. 10.800.000

TOTAL (Rp. 67.423.345)

Laba kotor Rp. 7.196.655

Biaya operasional 14.000.000/5 tahun = Rp.

2.800.000

BAB VI ASPEK KEUANGAN 71

Pajak* (Rp. 0)

Laba bersih setelah pajak Rp. 4.162.655

Penyusutan Rp. 3.034.000

Operational cash flow Rp. 7.196.655 Sumber : Data diolah (2013)

Tahun 2015

Tabel XVIII Tabel Arus Kas Tahun 2015

Pendapatan Harga Penjualan Jumlah

Januari - Maret 2730

Paket Rp. 7.500 Rp. 7.500 810 Rp. 6.075.000 Paket Rp. 10.000 Rp. 10.000 1350 Rp. 13.500.000 Paket Rp. 15.000 Rp. 15.000 540 Rp. 8.100.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

April - Juni 2760

Paket Rp. 7.500 Rp. 7.500 819 RP. 6.142.500 Paket Rp. 10.000 Rp. 10.000 1365 Rp. 13.650.000 Paket Rp. 15.000 Rp. 15.000 546 Rp. 8.190.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

Juli - September 2790

BAB VI ASPEK KEUANGAN 72

Universitas Kristen Maranatha Paket Rp. 10.000 Rp. 10.000 1380 Rp. 13.800.000 Paket Rp. 15.000 Rp. 15.000 552 Rp. 8.280.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

Oktober - Desember 2790

Paket Rp. 7.500 Rp. 7.500 828 Rp. 6.210.000 Paket Rp. 10.000 Rp. 10.000 1380 Rp. 13.800.000 Paket Rp. 15.000 Rp. 15.000 552 Rp. 8.280.000 Catring paket sekali makan Rp. 275.000 21 Rp. 5.775.000 Catring paket 2 kali makan Rp. 500.000 9 Rp. 4.500.000

TOTAL Rp. 153.337.500

Biaya Produksi Bonus pengantaran catring Rp. 5.000 365 Rp. 1.825.000 Gaji Karyawan Rp. 1.700.000 12 Rp. 20.400.000

THR Rp. 1.700.000 1 Rp. 1.700.000

Biaya sewa Rp. 900.000 12 Rp. 10.800.000

TOTAL (Rp. 103.173.450)

BAB VI ASPEK KEUANGAN 73

Biaya operasional Biaya penyusutan peralatan

Rp. 1.170.000/5 tahun = Rp. 234.000

Rp. 234.000

Biaya penyusutan kendaraan Rp. 14.000.000/5 tahun = Rp.

2.800.000

Rp. 2.800.000

TOTAL (Rp. 3.034.000)

Laba bersih sebelum bunga pajak

Rp. 47.130.050

Beban bunga Rp. 0

Laba bersih sebelum pajak Rp. 47.130.050

Pajak* (Rp. 1.141.503)

Laba bersih setelah pajak Rp. 45.988.547

Penyusutan Rp. 3.034.000

BAB VI ASPEK KEUANGAN 74

Universitas Kristen Maranatha Tahun 2016

Tabel XIX Tabel Arus Kas Tahun 2016

Pendapatan Harga Penjualan Jumlah

Januari - Maret 4140

Paket Rp. 7.500 Rp. 7.500 1228 Rp. 9.210.000 Paket Rp. 10.000 Rp. 10.000 2048 Rp. 20.475.000 Paket Rp. 15.000 Rp. 15.000 819 Rp. 12.285.000 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

April - Juni 4140

Paket Rp. 7.500 Rp. 7.500 1228 Rp. 9.210.000 Paket Rp. 10.000 Rp. 10.000 2048 Rp. 20.475.000 Paket Rp. 15.000 Rp. 15.000 819 Rp. 12.285.000 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

Juli - September 4185

Paket Rp. 7.500 Rp. 7.500 1242 Rp. 9.315.000 Paket Rp. 10.000 Rp. 10.000 2070 Rp. 20.700.000 Paket Rp. 15.000 Rp. 15.000 828 Rp. 12.420.000 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

Oktober - Desember 4185

BAB VI ASPEK KEUANGAN 75

Paket Rp. 10.000 Rp. 10.000 2070 Rp. 20.700.000 Paket Rp. 15.000 Rp. 15.000 828 Rp. 12.420.000 Catring paket sekali makan Rp. 275.000 31 Rp. 8.525.000 Catring paket 2 kali makan Rp. 500.000 14 Rp. 7.000.000

TOTAL Rp. 230.910.000

Biaya Produksi

Bahan Baku (naik 50%) perhari

Sayur Mayur Rp. 66.336 366 Rp. 24.278.976 Lauk pauk Rp. 143.709 366 Rp. 52.597.494

Nasi Rp. 56.250 366 Rp. 20.587.500

Biaya air minum Rp. 15.000 366 Rp. 5.490.000 Bonus pengantaran catring Rp. 7.500 366 Rp. 2.745.000 Gaji Karyawan Rp. 1.700.000 12 Rp. 20.400.000

THR Rp. 1.700.000 1 Rp. 1.700.000

Biaya sewa Rp. 900.000 12 Rp. 10.800.000

TOTAL (Rp. 138.598.970)

Laba kotor Rp. 92.311.030

BAB VI ASPEK KEUANGAN 76

Universitas Kristen Maranatha tahun = Rp. 2.800.000

TOTAL (Rp. 3.034.000)

Laba bersih sebelum bunga pajak

Rp. 89.277.030

Beban bunga Rp. 0

Laba bersih sebelum pajak Rp. 89.277.030

Pajak* (Rp. 9.746.555)

Laba bersih setelah pajak Rp. 79.530.475

Penyusutan Rp. 3.034.000

Operational Cash Flow Rp. 82.564.475 Sumber : Data diolah (2013)

6.6 Penilaian Kelayakan Investasi

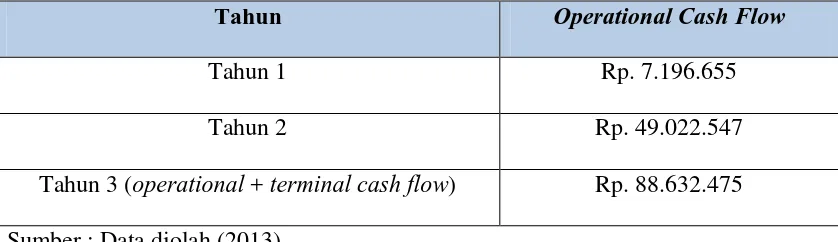

1. Perhitungan NPV (dengan discount factor 20%)

Tabel XX Tabel NPV

Tahun

Operational Cash

Flow Discount Factor Present Value

Tahun 1 Rp. 7.196.655 0,8333 Rp. 5.996.973

Tahun 2 Rp. 49.022.547 0,6944 Rp. 34.041.257 Tahun 3 (operational +

terminal cash flow)

Rp. 88.632.475 0,5787 Rp. 51.291.613 Total present value Rp. 91.329.843

BAB VI ASPEK KEUANGAN 77

Oleh karena nilai NPV>0 (Rp. 76.017.078) maka usaha ini layak untuk dijalankan.

Terminal Cash Flow = nilai sisa + modal kerja

= (Rp 234.000 x 2) + (Rp. 2.800.000 x 2) + Rp 0 = Rp 468.000 + Rp. 5.600.000

= Rp. 6.068.000

Terminal cash flow ditambahkan di akhir umur usaha / proyek (dalam kasus ini meskipun proyeksi 3 tahun tapi akhir usaha adalah 5 tahun) ; Nilai sisa Rp 6.068.000 karena penyusutan aktiva tetap masih tersisa 2 tahun lagi yaitu kendaraan sebesar Rp. 2.800.000 dan peralatan Rp. 234.000 ; Modal kerja Rp 0 karena tidak ada uang kas yang disimpan untuk keperluan yang tidak terduga. 2. Payback Period (PP)

Tabel XXI Tabel Payback Period

Tahun Operational Cash Flow

Tahun 1 Rp. 7.196.655

Tahun 2 Rp. 49.022.547

Tahun 3 (operational + terminal cash flow) Rp. 88.632.475 Sumber : Data diolah (2013)

Payback Period :

Rp. 15.312.765 – Rp. 7.196.655 = Rp. 8.116.110 Rp 8.116.110

BAB VI ASPEK KEUANGAN 78

Universitas Kristen Maranatha 1 bulan + (0,99 x 30 hari) = 1 bulan 29 hari

Jadi, Payback period usaha Mamaku adalah 1 tahun 1 bulan 29 hari

3. Perhitungan profitability index (PI) Profitability index :

= Total Present Value Initial Investment

=

Rp 91.329.843Rp 15.312.765

= 5,96

DAFTAR PUSTAKA

Ekotama, Suryono. (2013). Cara Mudah Bikin SOP. Media Pressindo. Yogyakarta. Internet:

Dimitrics (2012) Definisi Proses Rekruitmen dan Seleksi di akses dari

http://dimitrics.blogspot.com/2012/01/definisi-proses-rekrutmen-dan-seleksi.html pada tanggal 14 November 2013

Khazanah Ramadhan (2013) Waspada, Makanan-Minuman Tak Layak Konsumsi Marak di Terminal, 22 Juli 2013 di akses dari http://www.republika.co.id/berita/ramadhan/kabar-ramadhan/13/07/22/mqbtnl-waspada-makananminuman-tak-layak-konsumsi-marak-di-terminal pada tanggal 25 September 2013

Kotler & Amstrong (2008) pengertian targeting di akses dari

http://ilmumarketingdesain.blogspot.com/2012/09/pengertian-segmentasitargetingpositioni.html pada tanggal 1 November 2013

Kotler (1997: 262) Pengertian Positioning di akses dari (http://ekonomiaccountancy.blogspot.com/2011/12/pengertian-positioning.html pada tanggal 1 November 2013

Kotler (1992:92) Pengertian Marketing Mix di akses dari http://jurnal-sdm.blogspot.com/2010/01/konsep-bauran-pemasaran-marketing-mix.html pada tanggal 1 November 2013

Kuncibisnis.com (2013). 5 Kunci Bisnis Kuliner 2013 Agar Sukses dan Berhasil di akses dari http://kuncibisnis.com/usaha-kuliner-agar-sukses-dan-berhasil.php#.Um6o3_lgdnU pada tanggal 25 September 2013

Nitisemito (1992 : 19) Pengertian Deskripsi Pekerjaan di akses dari

http://id.shvoong.com/business-management/human-resources/2184616-pengertian-job-description-deskripsi-pekerjaan/#ixzz2lgNxhVvc pada tanggal 14 November 2013

Online Human resources (2011) Spesifikasi pekerjaan, 5 Mei 2011 di akses dari http://online-hr.blogspot.com/2011/05/spesifikasi-pekerjaan.html pada tanggal 14 November 2013

Robbins (1994) Pengertian Struktur Organisasi di akses dari http://perilakuorganisasi.com/struktur-organisasi.html pada tanggal 14 November 2013

Suara Pembaharuan (2013). Pertumbuhan Industri Makanan akan Tetap Naik, 22

DAFTAR PUSTAKA 80

Universitas Kristen Maranatha http://www.suarapembaruan.com/ekonomidanbisnis/pertumbuhan-industri-makanan-akan-tetap-naik/32680 pada tanggal 25 September 2013

Swastha & Handoko (1997) pengertian segmenting di akses dari

http://ilmumarketingdesain.blogspot.com/2012/09/pengertian-segmentasitargetingpositioni.html pada tanggal 1 November 2013

Tempo.co Topik (2013) Makanan Berformalin di akses dari http://www.tempo.co/topik/masalah/1174/Makanan-berformalin pada tanggal 25 September 2013

Tribun-Timur.com (2013) Ciri-ciri Makanan Berformalin, 1 Agustus 2013 di akses dari http://makassar.tribunnews.com/2013/08/01/ciri-ciri-makanan-berformalin pada tanggal 25 September 2013