PENGUKURAN KINERJA PERUSAHAAN

DENGAN MENGGUNAKAN METODE TOTAL

PERFORMANCE SCORECARD DI CV. KARYA TUNGGAL

SIDOARJO

SKRIPSI

Oleh :

TEGUH FIRMANSYAH

05 320101 36

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ABSTRAKSI

Perubahan lingkungan bisnis yang semakin pesat kompetisi yang semakin meningkat, tidak hanya dari kompetitor lokal tetapi juga dari komptitor luar negri. Sehingga organisasi perlu mengadakan perubahan dan perbaikan didalam manajemennya untuk mengikuti perubahan didalam lingkungan bisnis. Pengukuran kinerja pada kebanyakan perusahaan yang belum termanajemen dengan baik dan masih berdasarkan ukuran financial saja sehingga tidak memadai untuk menuntun dan mengevaluasi nilai pelanggan, tenaga kerja, pemasok, teknologi dan inovasi.

Pengukuran kinerja perusahaan ini bertujuan untuk menyelarasakan visi, misi, guna mencapai tujuan jangka panjang. Berdasarkan laporan perusahaan, kinerja CV.Karya Tunggal Sidoarjo yang bergerak dibidang industri cetakan roti logam Alumunium menunjukkan hasil pengukuran kinerja yang cukup baik. Namum pengukuran kinerja perusahaan belum pernah dilakukan, oleh karena itu untuk mengetahui keadaan secara nyata, maka CV.Karya Tunggal Sidoarjo melakukan pengukuran kinerjanya dengan menggunakan metode Total Performance Scorecard (TPS).

Total Performance Scorecard (TPS) merupakan suatu konsep holistik baru tentang manajemen perubahan dan perbaikan dan dapat juga didefinisikan sebagai proses sistematis perbaikan, pengembangan, dan pembelajaran yang berkesinambungan, bertahap dan rutin yang terpusat pada perbaikan kinerja pribadi dan organisasi secara berkelanjutan. Konsep TPS berawal dengan mempelajari dan merumuskan ambisi pribadi owner, kemudian menyeimbangkannya dengan perilaku pribadi dan ambisi bersama organisasi.

Score pengukuran kinerja perusahaan CV. Karya Tunggal Sidoarjo pada tahun 2009 adalah pada Personal Balance Scorecard, Key Performance untuk perespektif ini adalah 3,93 maka kinerja sudah dikatakan baik, Organizational Balance Scorecard, Key Performance untuk perespektif ini adalah 4,4 maka kinerja sudah dikatakan baik, Organizational Balance Scorecard departemen keuangan dan administrasi, Key Performance untuk perespektif ini adalah 3,4 maka kinerja sudah dikatakan sedang, Organizational Balance Scorecard

departemen pemasaran, Key Performance untuk perespektif ini adalah 3,5 maka kinerja sudah dikatakan sedang, Organizational Balance Scorecard departemen produksi, Key Performance untuk perespektif ini adalah 4,1 maka kinerja sudah dikatakan baik, Rencana kinerja perorangan secara keseluruhan, Key Performance

untukperespektif ini adalah 4,21 maka kinerjasudah dikatakan baik.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan petunjuk dan hidayah-Nya, sehingga penyusun mampu menyelesaikan Tugas Akhir yang berjudul PENGUKURAN PERFORMANCE PERUSAHAAN DENGAN MENGGUNAKAN METODE TOTAL PERFORMANCE SCORECARD DI CV. KARYA TUNGGAL tanpa ada halangan dan rintangan yang berarti.

Tugas Akhir ini disusun sebagai syarat untuk memperoleh gelar S-1 di Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyelesaian laporan ini penulis tidak mungkin dapat bekerja sendiri tanpa ada bantuan dari orang lain. Untuk itu penulis mengucapkan banyak terimakasih kepada:

1. Bapak Ir. Sutiyono, MT sebagai Dekan Fakultas Teknologi Industri UPN “Veteran” Jawa Timur

2. Bapak Ir. M. Tutuk Safirin, MT selaku Ketua Jurusan Teknik Industri Universitas Pembangunan Nasional “Veteran” Surabaya

3. Bapak Dr.Ir.Minto Waluyo,MT selaku Sekretaris Jurusan Teknik Industri Universitas Pembangunan Nasional “Veteran” Surabaya

4. Bapak Ir. Irwan Soejanto, MT selaku Dosen Pembimbing Pertama Tugas Akhir

5. Bapak Ir. M Anang Fahrodji, MM selaku Dosen Pembimbing Kedua Tugas Akhir

6. Terimakasih kepada seluruh karyawan dan pimpinan CV. Karya tunggal Sidoarjo.

Serta pihak-pihak yang telah membantu dan tidak dapat penulis sebutkan satu-persatu, disini penulis mengucapkan banyak terimakasih.

Semoga Tugas Akhir ini dapat bermanfaat bagi penulis khususnya dan pembaca, perusahaan serta lembaga pada umumnya.

Surabaya, 20 Mei 2010

DAFTAR ISI

DAFTAR ISI... i

DAFTAR GAMBAR... viii

DAFTAR TABEL... ix

DAFTAR LAMPIRAN... x

ABSTRAKSI BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 4

1.3 Tujuan Penelitian... 5

1.4 Batasan Masalah ... 5

1.5 Asumsi-Asumsi ... 6

1.6 Manfaat Penelitian... 6

1.7 Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA 2.1. Pengukuran kinerja perusahaan... 8

2.1.1. Tujuan Pengukuran Kinerja ... 9

2.1.2. Manfaat Pengukuran Kinerja ... 10

2.1.3. Pengukuran Kinerja Berdasarkan Konsep Tradisional ... 11

2.1.4. Pengukuran Kinerja Berbasis Kompetensi... 11

2.2. Balance Scorecard... 12

2.2.1. Visi, Misi dan Strategi ... 18

2.2.1.1.Pengertian Visi... 18

2.2.1.2.Pengertian Misi ... 19

2.2.1.3.Pengertian Strategi ... 20

2.2.2. Pengukuran Dalam Balance Scorecard... 21

2.2.2.1.Pengukuran Prespektif Financial... 21

2.2.2.2.Pengukuran Prespektif Pelanggan ... 24

2.2.2.3.Pengukuran Proses Bisnis Internal... 26

2.2.1.3.Pengukuran Prespektif Pembelajaran dan pertumbuhan ... 27

2.3. Total Performance Scorecard... 29

2.3.1. Definisi Manajemen Total Performance Scorecard... 29

2.3.2. Karaktristik Total Performance Scorecard (TPS)... 30

2.3.3.Tahap-Tahap Total Performance Scorecard... 30

2.2.4. Kelebihan dan Kelemahan Total Performance Scorecard... 30

2.4. Pengembangan Total Performance Scorecard (TPS) ... 32

2.4.1. Hubungan Performance Scorecard Management Cycle (PSC) dan Performance Scorecard (TPS) ... 32

2.4.2. Performance Scorecard Management Cycle (PSC) ... 32

2.4.3. Perbandingan Pengembangan Metode Total Performance Scorecard ... 33

2.5. Membangun Pengembangan Total Performance Scorecard... 34

2.5.1. Tahap 1: Merumuskan (Formulating)... 34

2.5.1.1. Organizational Balance Scorecard (OBSC)... 34

2.5.1.2. Personal Balance Scorecard (PBSC) ... 36

2.5.2. Tahap 2: Mengkomunikasikan Dan Menghubungkan

(Comunicating And Linking)... 38

2.5.2.1. Mengkomunikasikan OBSC... 38

2.5.2.2. Menghubungkan OBSC ... 38

2.5.3. Tahap 3: Memperbaiki (Improving)... 40

2.5.4. Tahap 4: Mengembangkan (Devlopming)... 41

2.5.4.1. Perencanaan Hasil ... 42

2.5.5. Tahap 5: Pengkajian Ulang Dan Pembelajaran... 43

2.5.5.1. Pengkajian Ulang (Reviewing) ... 43

2.5.5.2. Pembelajaran ... 44

2.6. Penetapan Range Score Keberhasilan dan Nilai Score Keberhasilan Perusahaan... 44

2.7. Penelitian Terdahulu ... 47

BAB III METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian... 50

4.2 Identifikasi dan Definisi Operasional Variabel ... 50

4.3 Metode Pengumpulan Data ... 51

3.4.1. Studi Kepustakaan ... 51

3.4.2. Studi Lapangan ... 51

4.4 Metode Pengumpulan Data ... 52

3.5.1. Tahap Informasi... 52

3.5.2. Tahap Analisa ... 53

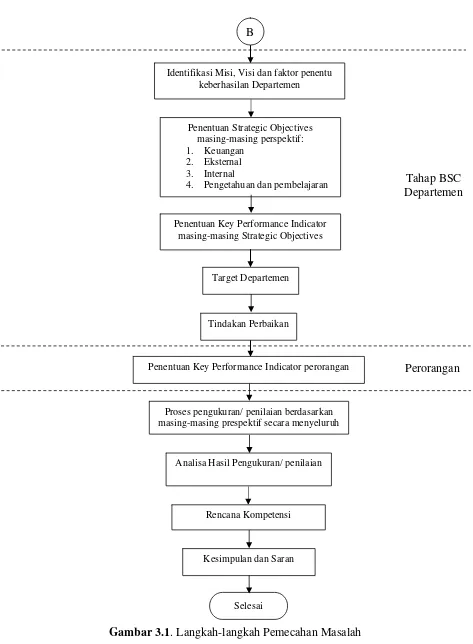

4.5 Langkah Pemecahan Masalah ... 53

4.6 Metode Analisa Data ... 59

3.6.1. Tahap Perancangan Pengembangan Total Performance

Scorecard... 60

3.6.1.1. Tahap Perumusan (Formulating) ... 60

3.6.1.2. Tahap Mengkomunikasikan Dan Menghubungkan (Comunicating And Linking)... 64

BAB IV HASIL DAN PEMBAHASAN 4.1 Pengumpulan Data... 69

4.1.1. Perumusan Visi Misi Dan Faktor Penentu Keberhasilan Perusahaan ... 69

4.1.1.1. Visi ... 69

4.1.1.2. Misi ... 70

4.1.1.3. Faktor Penentu Keberhasilan ... 72

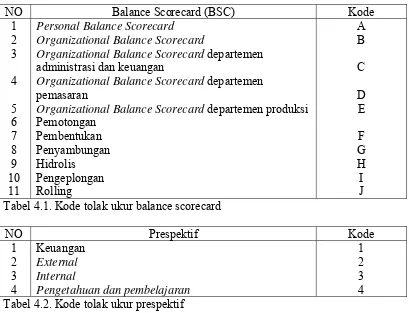

4.1.2. Pengkodean KPI... 74

4.1.3. Penyusunan Tujuan, Tolak Ukur (KPI), Target dan Tindakan Perbaikan ... 75

4.1.3.1. Personal Balance ScorecardOwner (A) ... 75

4.1.3.2. Organizational Balance Scorecard (B) ... 81

4.1.3.3. Organizational Balance Scorecard Departemen Administrasi Dan Keuangan (C)... 90

4.1.3.4. Organizational Balance Scorecard Departemen Pemasaran (D) ... 95

4.1.3.5. Organizational Balance Scorecard Departemen Produksi (E) ... 99

4.1.3.6. Rencana Kinerja Perorangan Pemotongan (F) ... 107

4.1.3.7. Rencana Kinerja Perorangan Pembentukan (G) ... 110

4.1.3.8. Rencana Kinerja Perorangan Penyambungan (H)... 113

4.1.3.9. Rencana Kinerja Perorangan Hidrolis (I)... 116

4.1.3.10. Rencana Kinerja Perorangan Pengeplongan (J) ... 119

4.1.3.11. Rencana Kinerja Perorangan Rolling (K) ... 107

4.1.1. Pengumpulan Data Skunder ... 125

4.2 Pengolahan Data ... 126

4.2.1. Personal Balance ScorecardOwner (A)... 126

4.2.1.1. Keuangan (A.1) ... 126

4.2.1.2. External (A.2) ... 127

4.2.1.3. Internal (A.3) ... 128

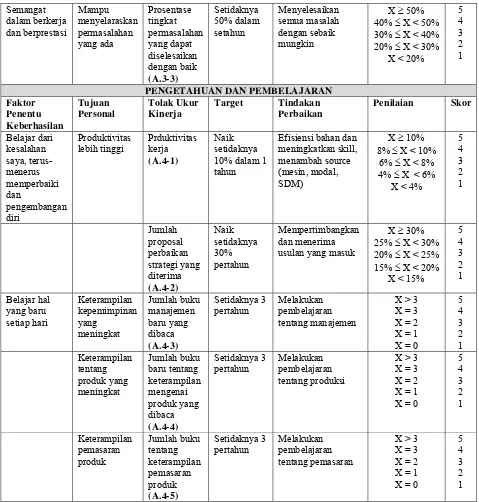

4.2.1.4. Pengetahuan dan pembelajaran (A.4) ... 130

4.2.2. Organizational Balance Scorecard (Organisasi) (B)... 131

4.2.2.1. Keuangan (B.1) ... 131

4.2.2.2. External (B.2)... 132

4.2.2.3. Internal (B.3)... 135

4.2.2.4. Pengetahuan dan pembelajaran (B.4)... 137

4.2.3. Organizational Balance Scorecard (Departemen Keuangan dan administrasi) (C) ... 138

4.2.3.1. Keuangan (C.1) ... 138

4.2.3.2. External (C.2)... 138

4.2.3.3. Internal (C.3)... 139

4.2.3.4. Pengetahuan dan pembelajaran (C.4)... 140

4.2.4. Organizational Balance Scorecard (Departemen

Pemasaran) (D)... 141

4.2.4.1. Keuangan (D.1) ... 141

4.2.4.2. External (C.2)... 142

4.2.4.3. Internal (D.3) ... 142

4.2.4.4. Pengetahuan dan pembelajaran (D.4) ... 143

4.2.5. Organizational Balance Scorecard (Departemen Produksi) (E)... 144

4.2.5.1. Keuangan (D.1) ... 144

4.2.5.2. External (E.2) ... 144

4.2.5.3. Internal (E.3)... 146

4.2.5.4. Pengetahuan dan pembelajaran (E.4) ... 148

4.2.6. Rencana Kinerja Perorangan ... 149

4.2.6.1. Pemotongan (F) ... 149

4.2.6.2. Pembentukan (G) ... 156

4.2.6.3. Penyambungan (H)... 163

4.2.6.4. Hidrolis (I)... 169

4.2.6.5. Pengeplongan (J) ... 175

4.2.6.6. Rolling (K) ... 182

4.2.7. Penilaian Hasil Rekapitulasi data... 190

4.3 Analisa Hasil Pengukuran ... 190

4.3.1. Personal Balance Scorecar (Owner)... 191

4.3.2. Organizational Balance Scorecard... 191

4.3.3. Organisasional Balance Scorecard (Departemen Keuangan

Dan Adminstrasi) ... 192

4.3.4. Organisasional Balance Scorecard (Departemen Pemasaran)... 193

4.3.3. Organisasional Balance Scorecard (Departemen Produksi) ... 194

4.3.6. Rencana Kinerja Perorangan ... 195

4.3.6.1. Personal Balance Scorecard (Pemotongan) ... 195

4.3.6.2. Personal Balance Scorecard (Pembentukan) ... 196

4.3.6.3. Personal Balance Scorecard (Penyambungan) ... 197

4.3.6.5. Personal Balance Scorecard (Hidrolis) ... 198

4.3.6.6. Personal Balance Scorecard (Pengeplonagan)... 199

4.3.6.7. Personal Balance Scorecard (Rollinag) ... 195

4.4 Pembahasan ... 201

4.4.1. Personal Balance Scorecar Owner... 201

4.4.2. Organizational Balance Scorecard... 202

4.4.3. Organisasional Balance Scorecard Departemen Keuangan Dan Adminstrasi... 202

4.4.4. Organisasional Balance Scorecard Departemen Pemasaran ... 202

4.4.3. Organisasional Balance Scorecard Departemen Produksi ... 202

4.4.6. Rencana Kinerja Perorangan ... 203

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 205

5.2 Saran ... 206

DAFTAR GAMBAR

Gambar 2.1 Balance Scorecard ... 14

Gambar 2.2 Balance Scorecard Memberi Kerangka Kerja Untuk Penerjemah Strategi kedalam Kerangka Oprasional ... 16

Gambar 2.3 Unsur-Unsur PBSC dan OBSC ... 25

Gambar 2.4 Siklus Proses Perbaikan... 30

Gambar 2.5 Siklus pengembangan... 32

Gambar 3.2 Langkah-Langkah Pemecahan Masalah (Flow Chart)... 36

ix

DAFTAR TABEL

Tabel 4.1 Kode tolak Ukur Balance ScoreCard... 74

Tabel 4.2 Kode Tolak Ukur Prespektif ... 74

Tabel 4.3 Personal Balance Scorecard Owner... 79

Tabel 4.4 Organizational Balance Scorecard... 87

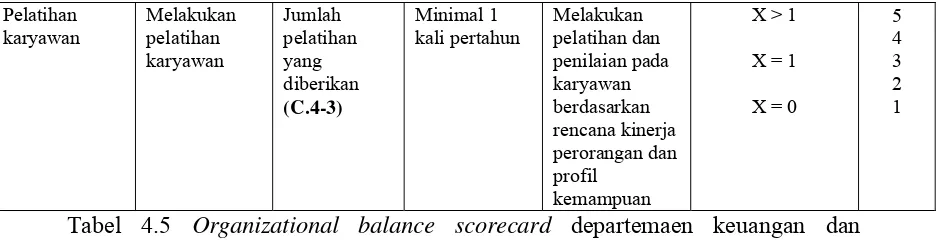

Tabel 4.5 Organizational Balance Scorecard Departemen Keuangan dan Administrasi ... 93

Tabel 4.6 Organizational Balance Scorecard Departemen Pemasaran.... 98

Tabel 4.7 Organizational Balance Scorecard Departemen Produksi ... 104

Tabel 4.8 Rencana Kinerja perorangan Pemotongan... 109

Tabel 4.9 Rencana Kinerja perorangan Pembentukan ... 112

Tabel 4.10 Rencana Kinerja perorangan Penyambungan ... 115

Tabel 4.11 Rencana Kinerja perorangan Hidrolis... 118

Tabel 4.12 Rencana Kinerja perorangan Pengeplongan ... 121

Tabel 4.13 Rencana Kinerja perorangan Rolling... 124

Tabel 4.14 Rekapitulasi Data Skunder... 125

Tabel 4.15 Data Pendapatan Perusahaan Tiap Bulannya... 126

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Perubahan lingkungan bisnis yang semakin pesat kompetisi yang semakin meningkat, tidak hanya dari kompetitor lokal tetapi juga dari komptitor luar negri. Sehingga organisasi perlu mengadakan perubahan dan perbaikan didalam manajemennya untuk mengikuti perubahan didalam lingkungan bisnis. Pengukuran kinerja pada kebanyakan perusahaan yang belum termanajemen dengan baik dan masih berdasarkan ukuran financial sehingga tidak memadai untuk menuntun dan mengevaluasi nilai pelanggan, tenaga kerja, pemasok, teknologi dan inovasi.

Menggunakan acuan pada standar yang ada, maka output dari suatu proses bisnis adalah produk/jasa yang berkualitas tinggi dimana output tersebut nantinya akan mencapai kepuasan pelanggan sepenuhnya. Penilaian kinerja dalam suatu organisasi merupakan suatu kebutuhan yang sangat penting, dimana hal ini dapat membantu untuk mengetahui sejauh mana kemajuan dan perkembangan suatu organisasi. Penilaian kinerja ini tidak dapat berdiri sendiri, melainkan terkait dengan pembentukan strategi yang mengarah pada pencapaian visi, misi, dan tujuan organisasi. Setelah strategi dibuat dengan jelas, maka diperlukan suatu sistem penilaian kinerja agar setiap perubahan dan kemajuan yang sedang diupayakan menjadi terukur. Sistem penilaian tersebut haruslah dapat menghubungkan tujuan pribadi para pekerja dengan tujuan yang ingin dicapai

2

oleh organisasi. Menyadai akan hal-hal tersebut di atas penyelarasan antara keinginan perusahaan dalam pencapaian efektivitas dan efisiensinya dengan keinginan para individu karyawan dalam hubungan dengan kesejahteraan pribadinya menjadi penting. Salah satu upaya yang dapat dilakukan untuk meningkatkan kinerja yang terintegrasi tersebut menurut Rampersad adalah dengan penerapan Total Performance Scorecard (TPS). TPS yang merupakan pengembangan dari Balance Scorecard (BSC) ini, mencakup seluruh kesatuan misi dan visi organisasi, peran kunci, nilai inti, faktor penentu keberhasilan, tujuan, tolak ukur kinerja, target serta tindakan perbaikan. Akhirnya adalah suatu hasil perbaikan, pengembangan, dan pembelajaran yang saling berkesinambungan.

CV.Karya Tunggal Sidoarjo adalah perusahaan yang terletak di jalan raya Chandi, yang bergerak dibidang industri cetakan roti logam Alumunium, CV.Karya Tunggal Sidoarjo menggunakan sistem produksi job order, CV.Karya Tunggal Sidoarjo melayani industri-industri kecil maupun konsumen individu yang memesan barang-barang sesuai kebutuhan. Untuk saat ini di CV.Karya Tunggal Sidoarjo masih belum ada suatu proses pengukuran performance untuk mengukur kinerja dari para karyawan, karena selama ini ukuran performance perusahaan lebih dititik beratkan hanya pada sisi finansial dan marketing saja. Pimpinan perusahaan menganggap para karyawan tersebut telah menjalin hubungannya dengan baik antar sesama dan telah berkerja sepenuh hati untuk perusahaan. Hal ini menyebabkan CV.Karya Tunggal Sidoarjo tidak berusaha untuk memperbaiki kinerja kayawan. Padahal belum tentu karyawan yang bekerja

3

pada CV.Karya Tunggal Sidoarjo telah bekerja bedasarkan acuan misi dan visi yang telah ditetapkan oleh perusahaan.

Total Performance Scorecard (TPS) merupakan suatu konsep holistik baru tentang manajemen perubahan dan perbaikan dan dapat juga didefinisikan sebagai proses sistematis perbaikan, pengembangan, dan pembelajaran yang berkesinambungan, bertahap dan rutin yang terpusat pada perbaikan kinerja pribadi dan organisasi secara berkelanjutan. Konsep TPS berawal dengan mempelajari dan merumuskan ambisi pribadi owner, kemudian menyeimbangkannya dengan perilaku pribadi dan ambisi bersama organisasi.

Hasil dari pengukuran performance dengan mengunakan metode Total Performance Scorecard (TPS) di CV.Karya Tunggal Sidoarjo akan diperoleh keselarasan antara rencana kinerja perusahaan yang dapat mendukung tujuan dari perusahaan.

1.2 Rumusan Masalah

Dari pengamatan semantara maka permasalahan utama dari perusahaan yaitu:

“Berapa tingkat kinerja karyawan dalam upaya menyelaraskan tujuan organisasi

dan tujuan karyawan?”.

4

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang ada, adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

“Mengetahui kinerja secara overall (keseluruhan) berdasarkan masing-masing prespektif”

1.4 Batasan Masalah

Dalam pembahasaan permasalahaan, digunakan batasan sebagai berikut yaitu:

1. Penelitian ini dilakukan di CV.Karya Tunggal Sidoarjo

2. Pengukuran kinerja dilakukan sampai pada tahap personal Balance Scorecard

(rencana kinerja perorangan)

3. Produk yang diteliti hanya pada cetakan bolu kukus

1.5 Asumsi-Asumsi

Adapun asumsi yang digunagan adalah sebagai berikut :

1. Visi, Misi dan Strategi formal CV.Karya Tunggal Sidoarjo Yang akan digunakan untuk penelitian tidak akan berubah hingga penelitian selesai, Valid dan sesuai kondisi perusahaan saat ini.

2. Dalam hal ini skill atau kemampuan karyawan diasumsikan sama setiap divisinya.

5

3. Dalam penentuan karaktristik atau atribut yang menyangkut data kualitatif diperoleh dari respon ahli, dalam hal ini adalah pihak-pihak yang mengetahui benar tentang perusahaan-perusahaan tersebut.

1.6 Manfaat Penelitian

1. Menambah wawasan dan kemampuan penelitian untuk menerapkan ilmu yag didapat selama masa perkuliahan dalam peraktek nyata.

2. Memberikan masukan bagi CV.Karya Tunggal Sidoarjo Bahwa rancangan kinerja yang baru yaitu:

a) Meningkatkan keyakinan dan pengabdian karyawan terhadap perusahaan.

b) Membentuk dasar bagi perbaikan proses bisnis berkesinambungan dan perbaikan pribadi karyawan perseorangan.

1.7 Sistematika Penulisan

Untuk mempermudah pemahaman atas materi – materi yang dibahas dalam skripsi ini maka berikut ini akan diuraikan secara garis besar isi dari masing–masing bab sebagai berikut:

6

BAB I PENDAHULUAN

Bab ini berisi penjelasan mengenai latar belakang serta permasalahan yang akan diteliti dan dibahas. Juga diuraikan tentang tujuan, manfaat penelitian, serta batasan dan asumsi yang digunakan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi teori – teori dasar yang berkaitan Total Performance Scorecard (TPS) yang dijadikan acuan atau pedoman dalam melakukan langkah – langkah penelitian sehingga permasalahan yang ada dapat terpecahkan.

BAB III METODE PENELITIAN

Bab ini berisi urutan langkah – langkah pemecahan masalah secara sistematis mulai dari perumusan masalah dan tujuan yang ingin dicapai, studi pustaka, pengumpulan data dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisikan uraian tentang langkah-langkah pengumpulan data, pengolahan data, dan penganalissa data yang telah dikumpulkan dan hasilnya diharapkan menjadikan sebagai bahan pertimbangan akan kemungkinan penerapan metode tersebut

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisikan uraian tentang kesimpulan dan saran penelitian lanjutan yang bisa dilakukan.

7

BAB II

TINJAUAN PUSTAKA

2.1. Pengukuran Kinerja Perusahaan

Pengukuran performance perusahaan pada periode tertentu sangat diperlukan agar prestasi perusahaan dapat diketahui. Selama ini, pengukuran kinerja perusahaan hanya berfokus pada perspektif keuangan saja, yang hanya menggambarkan kinerja pada satu sisi yaitu perusahaan (internal), sedangkan sisi luar perusahaan (eksternal) kurang tersentuh.

Adapun definisi dari pengukuran kinerja itu sendiri menurut para ahli, antara lain sebagai berikut :

1. Patrick L. Romano (1989)

“ Pengukuran kinerja (performansi) merupakan salah satu proses dalam sistem pengendali manajemen dengan membandingkan dan mengevaluasi antara rencana yang dibuat dan hasil yang dicapai, menganalisa penyimpangan yang terjadi dan melakukan perbaikan. “

2. Mulyadi (1993)

“ Penentuan secara periodik efektivitas operasional dari suatu organisasi sebagai bagian organisasi dan karyawannya, berdasarkan : sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. “

3. Stoner et al (1996)

“ Suatu ukuran seberapa efisien dan efektif individu atau organisasi dalam tujuan yang memadai “

4. Anderson dan Clancy (1991)

“ feedback from the accountant to management that provides information about how well the actions represent the plans; it also identifies where managers

may need to make corrections or adjustments in future planning and

controlling activities. “

5. Anthony, Banker, Kaplan, dan Young (1997)

“ the activity of measuring the performance of an activity or the entire value chain. “

Dari definisi diatas dapat disimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian – penyesuaian atas aktivitas perencanaan dan pengendalian.

2.1.1. Tujuan Pengukuran Kinerja

Menurut Mulyadi (1993) adalah sebagai berikut :

1. Untuk menentukan kontribusi suatu bagian dalam perusahaan terhadap organisasi secara keseluruhan.

2. Untuk memberikan dasar bagi penilaian suatu prestasi dalam berorganisasi. 3. Untuk memberikan motivasi bagi manajer bagian dalam (internal)

menjalankan bagiannya seirama dengan tujuan pokok perusahaan secara keseluruhan.

2.1.2. Manfaat Pengukuran kinerja Menurut Lynch and Cross (1993)

Metode yang digunakan untuk melakukan pengukuran kinerja perusahaan dan kinerja karyawan ada banyak jenisnya. Metode-metode ini digunakan untuk mengukur sejauh mana perusahaan atau karyawan dalam perusahaan mengalami peningkatan. Pada intinya semua metode yang digunakan untuk mengukur kinerja perusahaan atau karyawan berbasis pada keuntungan, hanya pendekatannya saja yang berbeda. Macam-macam metode pengukuran kinerja :

Konsep tradisional

Pengukuran kinerja berbasis kompetensi

Pengukuran kinerja perusahaan dengan Balanced Scorecard

Pengukuran kinerja ini sangatlah dibutuhkan oleh sebuah perusahaan, karena dengan adanya pengukuran kinerja ini maka pihak perusahaan akan dapat menentukan apakah kondisi perusahaan dalam kondisi perusahaan dalam kondisi baik atau bahkan dalam kondisi yang buruk. Pengukuran kinerja ini juga dapat digunakan untuk evaluasi bagi pihak perusahaan, sektor-sektor mana yang harus dilakukan

pembenahan sehingga perusahaan dapat tetap exsist untuk bersaing dengan perusahaan-perusahaan lain yang bergerak di bidang sama ataupun yang beda.

Pengukuran kinerja ini diprakarsai oleh pihak perusahaan sendiri dan dilakukan oleh seluruh karyawan perusahaan. Sehingga perusahaan dapat tetap menjaga kestabilan di dalam dan di luar perusahaan.

2.1.3. Pengukuran kinerja berdasarkan konsep Tradisional

Pengukuran kinerja yang selama ini lazim digunakan adalah pengukuran kinerja yang hanya menekankan pada perspektif keuangan saja (finansial). Tolak ukur yang digunakan dalam melakukan pengukuran dan evaluasi kinerja pada perusahaan berdasarkan metode tradisional adalah dengan melakukan analisa laporan keuangan, system pengendalian manajemen dan operasional perusahaan yang hanya memandang berdasarkan pada ukuran dan target keuangan, sedikit berhubungan dengan keuangan perusahaan dalam mencapai tujuan strategis jangka panjang, karena hal tersebut akan mengaburkan kemampuan perusahaan dalam mencapai suatu nilai ekonomis di masa yanga akan datang (sony Yuwono, dkk 2002 : 22).

2.1.4. Pengukuran kinerja berbasis Kompetensi

Kompetensi didefinisikan (Mitrans et al, 1992 ; Spenser and Spenser, 1993) sebagai karakteristik yang mendasari seseorang dan berkaitan dengan efektivitas kinerja individu dalam pekerjaanya ( an underlying Characteristic is of an Individual Which is Causally related to criterian-referenced effective an and superior

performance in a job situation)

Berdasarkan definisi tersebut bahwa kata “underlying characteristic”

mengandung makna bahwa kompetensi adalah bagian kepribadian yang mendalam dan melekat kepada seseorang serta perilaku yang dapat diprediksi pada berbagai keadaan denagn tugas pekerjaan. Sedangkan kata “Causally related “ berarti kompetensi adalah sesuatu yang menyebabkan atau memprediksi perilaku dan kinerja. Dan kata “criterian-referenced” mengandung makna bahwa kompetensi sebenarnya memprediksi siapa yang berkinerja baik dan kurang baik, diukur dari kriteria atau standar yang digunakan menentukan tingkat kompetensi dibutuhkan agar dapat mengetahui tingkat kinerja yang diharapkan untuk kategori baik atau rata-rata. Penentuan kompetensi yang dibutuhkan, tentunya akan dapat dijadikan dasar bagi proses seleksi, suksesi perencanaan, evaluasi kinerja dan pengembangan sumber daya manusia. Terdapat 5 aspek dalam kompetensi yaitu Matives, Traits, Self-Concept, Knowledge and Skill.

2.2 Balanced Scorecard

Untuk sebagian mereka yang telah lama bergelut dengan ide Balanced Scorecard sekalipun, bukan hal yang mudah untuk mendefinisikan Balanced Scorecard. Karena dalam proses pembelajaran dan komunikasi yang dibentuk oleh media dan berbagai laporan ilmiah tentang penerapan Balanced Scorecard, para praktisi maupun akademisi lebih banyak disodori dengan kasus yang menunjukkan berbagai wilayah yang berbeda dimana Balanced Scorecard dimanfaatkan. Karena luasnya area implementasi Balanced Scorecard dimanfaatkan. Karena luasnya area implementasi Balanced Scorecard dalam konsep bisnis, maka suatu definisi kadang

kala terasa sempit dibandingkan dengan fungsi Balanced Scorecard yang sesungguhnya. Sementara, untuk menyepakati suatu definisi yang bias menaungi seluruh wilayah dimana Balanced Scorecard bekerja tidaklah mudah. Untuk itu, pendekatan apapun dalam rangka mensosialisasikan Balanced Scorecard hendaklah dipandang sebagai suatu upaya untuk menjabarkan konsep Balanced Scorecard per bagiannya (Sony Yuwono, dkk., 2002 : 6).

Kata benda “score” (Olve, dkk., 1999) merujuk pada makna : “penghargaan atas poin-poin yang dihasilkan (seperti dalam permainan)”. Dalam konteks sebagai kata kerja, “score” berarti “memberi angka”. Dengan makna yang lebih bebas,

scorecard (juga) berarti suatu kesadaran (bersama) dimana segala sesuatu perlu diukur. Pengukuran menjadi suatu hal yang vital sebelum kita melakukan evaluasi atau pengendalian terhadap suatu obyek. Obyek ini bisa berarti entitas bisnis, organisasi, korporat, divisi, unit, tim, atau bahkan individu. Sesuatu yang ingin kita kendalikan atau kita evaluasi perlu diukur. Jika suatu entitas bisnis perlu dikendalikan, maka diperlukan tolok ukurnya. Dengan demikian, yang dimaksudkan dengan sistem pengendalian, meliputi : pengendalian segi entitas bisnis dari tingkatan tertinggi hingga level terendah, individu dalam organisasi. Jadi, ketika kita bicara tentang Balanced Scorecard, dimana terdapat tambahan kata “balanced” di depan kata “score”, maksudnya adalah bahwa angka (grade) atau “score”, maksudnya adalah bahwa angka (grade) atau “score” tersebut harus mencerminkan keseimbangan antara kesekian banyak elemen penting dalam kinerja. Pada dasarnya, kata “keseimbangan” tersebut meliputi makna yang tak terbatas. Apapun predikat

yang melekat pada fenomena kehidupan dan manusia pada umumnya, keseimbangan selalu menawarkan solusi yang paling tepat dari perspektif.

Menurut Kaplan dan Norton (1996), Balanced Scorecard merupakan :

“… a set of measures that gives top managers a fast but comprehensive view

of the business … includes financial measures that tell the result of actions already

taken … complements the financial measures with operational measures on customer

satisfaction, internal process, and the organization’s innovation and improvement

activities-operational measures that are the drivers of future financial performance”.

Sementara, Antony, Banker, Kaplan, dan Young (1997) mendefinisikan

Balanced Scorecard sebagai :

“a measurement and management system that view a business unit’s

performance from four perspectives : financial, customer, internal business process,

and learning and growth”.

Dengan demikian Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis dalam perusahaan, serta proses pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolok ukur utama yang dijelaskan oleh tolok ukur operasional pada tiga perspektif lainnya sebagai driver (lead indicators).

Balanced Scorecard juga kerap dianalogikan sebagai semacam “dashboard mobil” atau “cockpit pesawat terbang”, untuk menggambarkan bagaimana seorang

“pengemudi” atau “pilot organisasi”. Di masa lalu, perhatian organisasi yang tertumpu pada kepentingan pemilik modal mengakibatkan perspektif keuangan, sebagai cara pandangan yang biasa digunakan pemodal, kerap digunakan untuk mengukur keberhasilan kinerja manajemen dan mengabaikan kinerja aspek non-keuangan lainnya. Dengan berbasis tolok ukur non-keuangan dalam pengukuran kinerjanya, manajemen secara otomatis menginstalasi sistemnya dengan basis tolok ukur, sehingga pengambilan keputusan organisasi dapat selaras dengan sistem pengukuran tersebut. Dalam berbagai riset dan penelitian yang mendalam, pengambilan keputusan yang berbasis keuangan, yang nota bene diambil dari sistem informasi akuntansi, ternyata banyak menggiring manajemen untuk berorientasi pada kepentingan jangka pendek dan tak arang memaksa mereka untuk melakukan moral hazard dengan melakukan rekayasa ulang (reengineering) kinerja atau laporan akuntansi.

15 Memperhatikan langsung

bisnis seluruh sukses mendatang orang-orang dalam organisasi dan infrastruktur

Perspektif Pelanggan Memfokuskan perhatiannya

pada kinerja kunci proses internal yang mendorong bisnis perusahaan

Perspektif Internal

Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya

Perspektif Pelanggan Mengukur hasil tertinggi

yang dapat diberikan kepada pemegang sahamnya

Perspektif Keuangan

Gambar 2.1. Balanced Scorecard menawarkan sebuah gambaran menyeluruh kinerja bisnis

Sumber : Balanced Scorecard Menuju Organisasi Yang Berfokus Strategi, Sony Yuwono, 2002.

Balanced Scorecard juga memberikan kerangka berpikir untuk menjabarkan strategi perusahaan ke dalam segi operasional. Sebelum Balanced Scorecard

diimplementasikan, pada saat penyusunan (building) Balanced Scorecard, terlebih dahulu dijabarkan dengan jelas visi, misi dan strategi perusahaan dari top-management

perusahaan, karena hal ini menentukan proses berikutnya berupa transaksi strategis kegiatan operasional.

Beberapa manfaat dari Balanced Scorecard adalah memperjelas dan menerjemahkan visi dan strategi; mengkomunikasikan dan mengkaitkan berbagai tujuan dan ukuran strategis: merencanakan, menetapkan sasaran dan menyelaraskan berbagai inisiatif strategis, meningkatkan umpan balik dan pembelajaran strategis (Kaplan dan Norton, 2000).

Gambar 2.2. Balanced Scorecard Memberi Kerangka Kerja Untuk Penerjemahan Strategi Ke Dalam Kerangka Operasional

Sumber : Menerapkan Strategi Menjadi Aksi : Balanced Scorecard, Robert S. Kaplan

dan David P. Norton, 1996.

Dengan Balanced Scorecard, tujuan suatu unit usaha tidak hanya dinyatakan dalam suatu ukuran keuangan saja, melainkan dijabarkan lebih lanjut ke dalam pengukuran bagaimana unit usaha tersebut menciptakan nilai terhadap pelanggan yang ada sekarang, dan masa datang dan bagaimana unit usaha tersebut harus meningkatkan kemampuan internalnya termasuk investasi pada manusia, sistem, dan prosedur yang dibutuhkan untuk memperoleh kinerja yang lebih baik di masa mendatang.

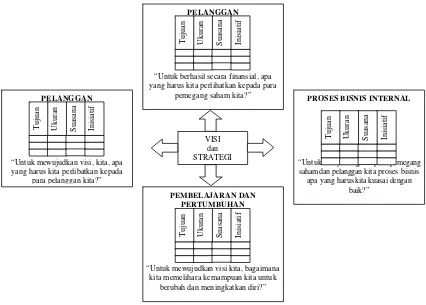

PELANGGAN

“Untuk mewujudkan visi, kita, apa yang harus kita perlibatkan kepada

para pelanggan kita?”

Tu

PROSES BISNIS INTERNAL

“Untuk menyenangkan para pemegang saham dan pelanggan kita proses bisnis

apa yang harus kita kuasai dengan baik?”

“Untuk berhasil secara finansial, apa yang harus kita perlihatkan kepada para

pemegang saham kita?”

PEMBELAJARAN DAN PERTUMBUHAN

“Untuk mewujudkan visi kita, bagaimana kita memelihara kemampuan kita untuk

berubah dan meningkatkan diri?”

2.2.1. Visi, Misi, dan Strategi

Berikut ini adalah pengertian dari visi, misi dan strategi

2.2.1.1. Pengertian Visi

Dalam mencapai suatu tahapan untuk menjadi yang terbaik pada suatu industri dan mempertahankan kesuksesan perusahaan dalam jangka panjang, tidak ada alat lain selain adanya visi yang memberikan dorongan atau motivasi mengenai masa depan yang menarik, berguna, dapat dicapai, dan didalami secara luas, sesuai dengan pendapat Burt Nanus (1992 : 3), yaitu

“There is no powerful engine driving an organization toward excellence and long –

range success than an attractive, worth while, and achievable vision of the future,

widely shared”

Selain itu, visi juga merupakan suatu impian atau tujuan dari suatu perusahaan, di masa depan yang realistic, dapat dipercaya, dan menarik bagi suatu organisasi, sesuai dengan pendapat Burt Nanus (1992 : 3), yaitu

“…, a vision is a realistic, credible, attractive future for your organizaton”.

Visi tidaklah lepas dari masa depan, dimana mempunyai peranan penting bagi perusahaan pada saat fase awal maupun selama Life Cycle Time. Jadi visi merupakan impian yang ingin dicapai dan memotivasi perusahaan untuk mencapai kesuksesan, dan juga merupakan arah tujuan dari suatu perusahaan.

Visi perusahaan yang jelas akan mempengaruhi karyawan di dalam bekerja. Nanus (1992) beranggapan bahwa visi yang jelas dan tepat dengan kebutuhan perusahaan akan mampu menumbuhkan hal hal berikut :

Menumbuhkan komitmen karyawan terhadap pekerjaan dan memupuk semangat kerja karyawan. Karyawan tidak akan bekerja dengan penuh antusias bila dia tidak tahu untuk apa ia bekerja.

Menumbuhkan rasa kebermaknaan dalam kehidupan kerja karyawan. Merupakan pemahaman pada lingkungan pekerjaan.

Menumbuhkan standar kerja yang prima. Merupakan pemahaman tujuan kerja yang dapat meletakkan standar prima untuk tiap pekerjaan.

Menjembatani keadaan perusahaan masa sekarang dan masa depan. Visi yang jelas akan menghantar perusahaan secara pelan tapi pasti untuk mencapai idealisme masa depan.

2.2.1.2. Pengertian Misi

Menurut Goodstein, Nolan, dan Pfeiffer (1993 : 169), misi merupakan

“… a brief, clear statement of the reasons for an organization’s existence, the

purpose (s) or function (s) it desires to fulfill, its primary customer base, and the

primary methods through which it intends to fulfill the purpose”

yaitu suatu pernyataan yang luas dan jelas merupakan alasan dari keberadaan suatu organisasi, yang termasuk didalamnya terdapat tujuan – tujuan yang diinginkan untuk

memenuhi pelanggan utamanya dan metode yang digunakan untuk mencapai tujuan tersebut.

Terdapat 8 elemen kunci dalam menentukan suatu misi berdasarkan riset yang mereka lakukan, yaitu

Target customer and markets.

Principle products and services.

Geographic domain.

Core technologies.

Commitment to survival, growth, and profitability.

Key elements of corporate philosophy.

Corporate self – concepts.

Desired public image.

(Goodstein, Nolan, Pfeiffer, 1993 :190)

2.2.1.3. Pengertian Strategi

Definisi strategi menurut Atkinson, Banker, Kaplan, dan Young (1995:444) adalah suatu kumpulan alat, metode, dan proses yang digunakan oleh anggota organisasi untuk mengidentifikasi tujuan organisasi.

Strategi menciptakan kecocokan antara aktivitas dan suatu perusahaan. Kesuksesan strategi tergantung dari pengerjaan banyak hal yang baik, bukan hanya sebagian kecil diantaranya. Selain itu, strategi harus mendukung pencapaian misi dan visi suatu

perusahaan serta mengidentifikasi factor – factor yang dapat menentukan keberhasilan perusahaan dalam mencapai tujuan dan sasaran perusahaan. Sebagai implementasi dari tujuan, strategi dapat mencerminkan metode pemasaran yang digunakan, tipe barang dan jasa yang dijual serta sumber daya dan teknologi yang digunakan dalam produksi.

2.2.2. Pengukuran Dalam Balanced Scorecard 2.2.2.1. Pengukuran Perspektif Finansial

Pengukuran-pengukuran finansial yang digunakan sebagai indikator dalam mengevaluasi kinerja badan usaha antara lain :

1) Current Ratio

Current Ratio merupakan rasio yang mengukur kemampuan perusahaan untuk membayar hutang-hutang lancarnya dengan aktiva lancar yang dimiliki sesuai dengan pernyataan Weston, Brigham (1986:28). Rasio ini dinyatakan dengan membandingkan antara current assets dengan current liabilities. Current ratio yang tinggi menunjukkan perusahaan banyak memiliki current assets untuk dapat menjamin current liabilities yang dimilikinya.

s liabilitie current

assets current CR

2). Total Assets Turn Over

Menurut Weston, Brigham ( 1986:35), “total assets turnover” mengukur efisiensi pengaturan seluruh aset perusahaan. Semakin tinggi TATO suatu perusahaan

semakin maka semakin efisien aset-aset perusahaan yang digunakan untuk menghasilkan penjualan. Selain itu ukuran ini menunjukkan pembiayaan biaya operasi perusahaan secara efisien. Dalam evaluasi perlu diperhatikan modernisasi perawatan yang dapat menyebabkan penurunan TATO, juga kelayakan aset yang digunakan untuk penyesuaian dan langkah antisipasi dalam persaingan.

assets total average

sales net TATO

3). Profit Margin on Sales

Profit margin menunjukkan besarnya laba bersih untuk setiap penjualan bersih. Faktor utama yang dapat mempengaruhi profit margin yaitu efisiensi biaya operasi dan peningatan harga jual. Oleh karena tingkat profitabilitas diukur dengan menggunakan rasio laba bersih atas penjualan bersih, maka peningkatan profit dapat dicapai dengan melakukan peningkatan terhadap faktor-faktor yang mempengaruhi

profit margin tersebut. Namun demikian peningkatan harga jual untuk meningkatkan

profit margin dapat berpengaruh negatif terhadap kualitas penjualan produk dan akibatnya akan berdampak langsung pada omset penjualan badan usaha.

Profit margin yang tinggi memberikan informasi bahwa badan usaha tersebut mempunyai kemampuan manajemen untuk menciptakan pendapatan yang cukup guna memenuhi biaya-biaya manufaktur, operasi dan pinjaman disamping memberikan keuntungan bagi badan usaha sebagai pengembalian atas investasi yang dilakukan.

Weston, Brigham (1992:186) merumuskan profit margin on sales sebagai besarnya prosentase yang didapat dari pembagian net income dengan penjualan.

sales income net

PMoS

4). Return On Equity

Return on equity merupakan alat yang digunakan untuk mengukur kemampuan badan usaha untuk menghasilkan laba, tapi lebih ditekankan pada pengoptimalan pengembalian pada para pemegang saham. Return on equity menurut Weston, Brigham adalah ukuran efisiensi perusahaan secara menyeluruh dalam mengatur investasi totalnya dalam aktiva dan dalam menjalankan pengembalian untuk para pemegang saham.

Return on equity adalah ukuran bagaimana dana yang dikeluarkan pemegang saham sepanjang tahun. Karena keuntungan pemegang saham merupakan tujuan perusahaan, maka dapat dikatakan bahwa return on equity merupakan pengukuran kinerja secara bottom line yaitu menilai kinerja dari hasil akhirnya saja.

Pemakaian ROE menggunakan denominator shareholder equity karena dengan tertanamnya saham dari shareholder menyebabkan dana tidak dapat digunakan untuk kepentingan yang lain sehingga perlu dilihat berapa tingkat pengembalian dari equity yang diperoleh shareholder untuk dibandingkan dengan

opportunity yang hilang dari modal yang ditanamkan tersebut.

equity r shareholde

income net

ROE

5) Return On Assets

Return On Assets menghubungkan hasil-hasil kinerja operasi dengan investasi perusahaan tanpa mempedulikan bagaimana perusahaan mendanai

pembelian investasi tersebut. Dengan demikian ROA berupaya untuk mengukur keberhasilan perusahaan dalam menciptakan dan menjual barang dan jasa kepada para pelanggan, aktivitas-aktivitas umumnya merupakan tanggung jawab departemen produksi dan departemen pemasaran (Simamora, 1999:358). Dengan kata lain ROA

menggambarkan perbaikan atas kinerja operasi dan mengukur efisiensi dari total aset untuk menghasilkan profit. Bila tidak ada perubahan harga jual dan tidak ada investasi baru pada peralatan tetapi rasio membaik maka dapat dikatakan bahwa penggunaan dari aset yang lebih selektif. ROA ditentukan dengan cara membagi jumlah laba bersih dengan jumlah aktiva.

assets total

income net

ROA

2.2.2.2. Pengukuran Perspektif Pelanggan

Beberapa kategori yang berpengaruh terhadap pengambilan keputusan konsumen serta dapat digunakan dalam pengukuran kinerja perusahaan antara lain: 1) Customer Retention

Mempertahankan konsumen yang dimiliki merupakan suatu cara untuk menjaga dan mengembangkan pangsa pasar. Customer retention dapat menunjukkan kemampuan perusahaan dalam mempertahankan dan menjaga hubungan baik dengan konsumen terus menerus. Besarnya customer retention akan memberikan petunjuk tentang loyalitas konsumen.

2). Number of New Customer

Pengukuran ini dilakukan sebagai salah satu ukuran dari customer acquisition. Number of new customer menunjukkan perkembangan pemasaran perusahaan. Pengukuran dapat dilakukan dengan membandingkan jumlah pelanggan dengan seluruh pelanggan saat ini.

3). On Time Delivery Performance

Konsumen menginginkan pesanan mereka diterima secara tepat dan akurat. Pelaksanaan pengiriman tepat waktu menunjukkan situasi dimana produk atau jasa benar-benar diantarkan tepat sesuai dengan waktu yang sudah dijadwalkan, sedangkan untuk mengukur kinerja pengiriman tepat waktu menurut Hansen dan Mowen (1994:960) adalah dengan membagi pesanan yang dikirim tepat waktu dengan jumlah pesanan yang dikirim.

dikirim yang

pesanan jumlah

waktu tepat dikirim yang

pesanan jumlah

OTD

4) Sales Return

Produk yang dikembalikan pada perusahaan merupakan ketidakmampuan perusahaan dalam memenuhi pesanan konsumen sesuai dengan spesifikasi yang telah dijanjikan. Dengan pelayanan yang baik konsumen akan puas dan pihak perusahaan tidak akan kehilangan pelanggannya.

terjual produk

jumlah

penjualan retur

jumlah penjualan

retur

Rasio

5) Number of Complaints

Jumlah keluhan pelanggan menunjukkan bahwa konsumen kurang puas dengan produk yang kita hasilkan karena sebab seperti keterlambatan pengiriman, produk cacat dan lainnya. Jumlah komplain yang rendah dapat meningkatkan kepercayaan konsumen sehingga diharapkan dapat meningkatkan image dan persepsi konsumen terhadap produk dan perusahaan.

% 100

int x

transaksi jumlah

keluhan jumlah

s Compla of

Number

2.2.2.3. Pengukuran Proses Bisnis Internal

Penilaian kinerja internal suatu perusahaan dapat dilakukan dengan menggunakan beberapa variable pengukuran antara lain :

1) Percentage Sales of New Product

Pengukuran ini dapat dijadikan tolak ukur keberhasilan dalam proses inovasi. Tingginya percentage sales of new product menunjukkan besarnya perbandingan antara produk baru yang terjual dengan penjualan yang sudah ada, artinya produk baru dapat diterima dan direspon baik oleh konsumen.

2) Yield Rate

Yield rate merupakan pengukuran kualitas yang menggambarkan kemampuan perusahaan dalam menghasilkan produk. Yield rate menurut Kaplan dan Norton (1996:101) adalah rasio dari barang baik yang dihasilkan dengan barang baik yang memasuki proses. Yield rate dapat dihitung dengan membagi jumlah produk baik-baik yang dihasilkan perusahaan dengan jumlah total produksi perusahaan.

dihasilkan yang

produk total

jumlah

dihasilkan yang

baik produk jumlah

rate

Yield

3) Supplier Lead Time

Supplier lead time menyatakan waktu rata-rata yang diperlukan supplier

untuk mengirim barang yang dipesan yaitu jangka waktu mulai adanya permintaan bahan baku pada supplier sampai bahan baku tiba di pabrik. Supplier lead time

berpengaruh besar terhadap proses produksi karena bila terjadi keterlambatan pengiriman melebihi supplier lead time yang telah ditetapkan dapat menyebabkan keterlambatan dalam memulai proses produksi sehingga tidak dapat menepati jadwal yang telah ditetapkan dan memungkinkan keterlambatan dalam merespon permintaan konsumen.

2.4.3. Pengukuran Perspektif Pembelajaran dan Pertumbuhan Pengukuran yang dilakukan pada perspektif ini adalah : 1) Employee Turnover

Menurut Kutzmits dan Elbert (1990:740) employee turnover adalah perpindahan karyawan dari perusahaan. Employee turnover merupakan petunjuk kestabilan tenaga kerja. Semakin tinggi turnover maka semakin sering terjadi pergantian tenaga kerja sehingga perusahaan akan dirugikan karena hiring cost dan

training cost, tidak optimalnya penggunaan alat-alat produksi selama masa training, dan kurangnya kemampuan produksi karyawan baru.

% 100

x employee

of number average

e unavoidabl separation

total of number turnover

Employee

2) Absenteism

Yan dimaksud dengan absenteism adalah lamanya waktu kerja yang hilang pada saat pekerja tidak hadir dalam pekerjaannya.

Menurut Milkovich dan Bodreau (1990:427) :

“Absenteism is the frequency or duration or both work time lost

when employee do not come to work”.

% 100

x days total x employee of

number average

period a

for absenteism to

lost days Time

Lost

Percentage

Tingginya tingkat absenteism mencerminkan adanya masalah internal lingkungan kerja dan akan merugikan badan usaha, misalnya penundaan jadwal kerja dan penurunan produktivitas. Selain itu absenteism juga menunjukkan tingkat motivasi tenaga kerja sebagai salah satu aset perusahaan.

3) Number of Suggestion

Pengukuran ini menunjukkan tingkat partisipasi karyawan dilihat dari jumlah sasaran dan usulan yang diberikan karyawan kepada perusahaan. Keterlibatan karyawan dalam pengambilan keputusan melalui usulan yang diberikan akan meningkatkan rasa kepemilikan karyawan sehingga karyawan semakin giat dan mau berusaha untuk bekerja dengan lebih baik bagi perusahaan.

4) Employee Training Total

Manajemen akan berusaha mempertahankan pekerjanya yang mempunyai unjuk kerja yang tinggi, mempunyai skill dan berharga di mata perusahaan dalam jangka waktu yang lama. Untuk meningkatkan skill yang dimiliki para pekerja maka

perlu dilakukan pelatihan atau training secara teratur, karena karyawan dengan ketrampilan dan wawasan yang luas bisa menjadi modal yang penting bagi manajemen perusahaan dalam mencapai tujuan dan target yang telah ditetapkan.

% 100

x karyawan jumlah

training jumlah

ETT

2.3 Total Performance Scorecard (TPS)

Konsep management baru yang disebut Total Performance Scorecard (TPS) yang diperkenalkan oleh Dr. Hubert K. Rampersad. Konsep Total Performance Scorecard (TPS) merupakan pendekatan “dari dalam keluar” dimana konsep ini bertitik tolak pada jati diri pribadi. (Rampershad, 2003)

2.3.1. Definisi Manajemen Total Performance Scorecard (TPS)

TPS didefinisikan sebagai proses sistematis perbaikan, dan rutin, yang terpusat kepada perbaikan, pengembangan dan pembelajaran yang bersifat bersinambung, bertahap dan rutin, yang terpusat pada perbaikan kinerja pribadi dan organisasi secara berkelanjutan.

TPS = PROSES BERKESINAMBUNGAN [<PERBAIKAN> + <PENGEMBANGAN> + <PEMELAJARAN>]

2.3.2. Karaktristik Total Performnce Scorecard (TPS)

Terdapat 2 karaktristik Total Performance Scorecard (TPS) adalah:

1. TPS mengacu kepada pengembangan pribadi maksimal dari seluruh rekan kerja dalam perusahaan dan penggunaan optimal kemampuan mereka untuk mewujudkan kinerja organisasi.

2. Konsep TPS berawal dengan mempelajari dan merumuskan ambisi pribadi tiap karyawan, kemudian menyeimbangkannya dengan perilaku pribadi dan ambisi peribadi.

2.3.3. Tahap-tahap Total Performance Scorecard (TPS)

Ada tahapan Total Prformance Scorecard terdiri dari 5 tahap yaitu: 1. Tahap merumuskan (meliputi PBSC dan OBSC)

2. Tahap komunikasi dan menghubungkan 3. Tahap Perbaikan

4. Tahap Pengembangan

5. Tahap pengkajian ulang dan pengembangan

2.3.4. Kelebihan dan Kelemahan Total Performance Scorecard (TPS) Kelebihan dan kekurangan metode Total Prformance Scorecard (TPS)

1. Metode TPS mempertimbangkan pentingnya merumuskan ambisi perorangan dan menyeimbangkannya dengan perilaku pribadi serta ambisi organisasi untuk mencapai pengembangan organisasi dan strategi yang permanen.

2. Metode TPS tidak hanya mengulas tentang perencanaan strategi saja tetapi juga tentang bagaimana pelaksanaan strategi tersebut dan bagaimana memperbaiki, mengembangkan dan mempelajari untuk mencapai kinerja organisasi yang berkelanjutan.

Adapun kelemahaan dari metode Total Performance Scorecard (TPS) adalah:

1. Metode TPS (Tahap 1 yaitu merumuskan, diawali dengan perumusan PBSC dilanjutkan perumusan OBSC) tidak sesuai untuk prusahaan yang baru berdiri dan Perusahaan yang mengubah strategi bisnisnya. Dengan kata lain metode TPS ini hanya berlaku untuk perbaikan, pengembangan dan pembelajaran kinerja perusahaan yang memiliki kemampuan karyawan sama dengan strategi bisnis perusahaan atau perusahaan yang telah berinvestasi dalam jumlah besar pada sumber daya manusia.

2. Perspektif yang merupakan kategori hasil usaha terpenting dalam OBSC hanya terdiri dari empat perspektif (keuanggan, pelanggan, proses internal, dan pengetahuan dan pembelajaran).

3. Organizational Balance Scorecard (OBSC) (diambil dari Balance Scorecard) menurut Mc. Adam dan O’neill (1999) bahwa BSC tidak mengindikasikan bagaimana pelanggan dan pasar baru dapat mengidentifikasikan.

4. Pada tahap 2 dari metode TPS yaitu menkomunikasikan dan menghubungkan, tidak menjelaskan kategori-kategori penting dan hal-hal yang perludiukur didalam menghubungkan korporasi dan level-level dibawahnya.

2.4. Pengembangan Total Performance Scorecard (TPS)

Pengembangan metode Total Performance Scorecard merupakn metode Total Performance Scorecard yang telah diperbaiki kelemahannya. Pada pengembangan ini, juga melibatkan beberapa metode lain yaitu Performance Scorecard (PSC) .

2.4.1 Hubungan Performance Scorecard Management Cycle (PSC) dan Performance Scorecard (TPS)

Adapun hubungan antara Performance Scorecard (PSC) dengan Total Performance Scorecard (TPS) adalah:

1. Menurut Chang dan morgan (2000) bahwa PSC mendefinisikan jumlah dan memberikan nama kategori-kategori hasil (Prespektif) disesuaikan dengan strategi-strategi organisasi pada masa sekarang dan yang akan datang. Sedangkan OBSC hanya menggunakan 4 prespektif (keuanggan, pelanggan, bisnis internal, pengetahuan dan pemelajaran) yang diambil dari Balance Scorecard.

2. Performance Scorecard dihubungkan secara vertical dan horizontal kepada

Scorecard lain dalam organisasi. Dengan harapan agar setiap organisasi mengetahui kategori-kategori penting dan hal-hal yang diukur.

2.4.2 Performance Scorecard Management Cycle (PSC)

Metode Performance Scorecard Management Cycle (PSC) diperkenalkan pertama kali oleh Richard Y. Chang dan Mark W. Morgn, PSC membantu perusahaan utuk berfokus kepada ukuran-ukuran yang menjadi masalah atau perhatian perusahaan kepda pelanggan, tenaga kerja dan Stakeholder serta

mengimplementasikan ukuran-ukuran yang benar pada tempat serta waktu yang tepat. (Chang dan Morgan, 2000).

2.4.3 Perbandingan Pengembangan Metode Total Performance Scorecard

Adapun kelebihan pengembangan metode Total Performance Scorecard (Misalnya: Harrington 1995, Kaplan dan Norton, 1996, 2001 dan Oaklland, 1995) adalah:

1. Mensejajarkan Scorecard organisasi dengan Scorecard individu untuk mencapai pengembangan organisasi dan strategi pelanggan .

2. Memuaskan kebutuhan pelanggan secara bertahap dan berkesinambungan melalui perbaikan dan pengembangan baik didalam proses bisnis maupun pribadi karyawan.

3. Meningkatkan pemahaman terhadap tujuan (Gaol) organisasi dan komitmen serta keterlibatan seluruh anggota untuk mencapainya.

4. Secara konsisten dapat memonitor dan melacak kemajuan kinerja perusahaan terhadap target bisnis dan benchmarking kompetitif

5. Secara berkesinambungan dapat mengaudit dan memberikan nilai kepada karyawan

6. Strategi perbaikan bedasarkan prioritas kebutuhan Stakeholder.

2.5 Membangun Pengembangan Total Performance Management Model siklus pengembangan ini terdiri dari lima tahap sebagai berikut:

2.5.1 Tahap 1 : Merumuskan (Formulating)

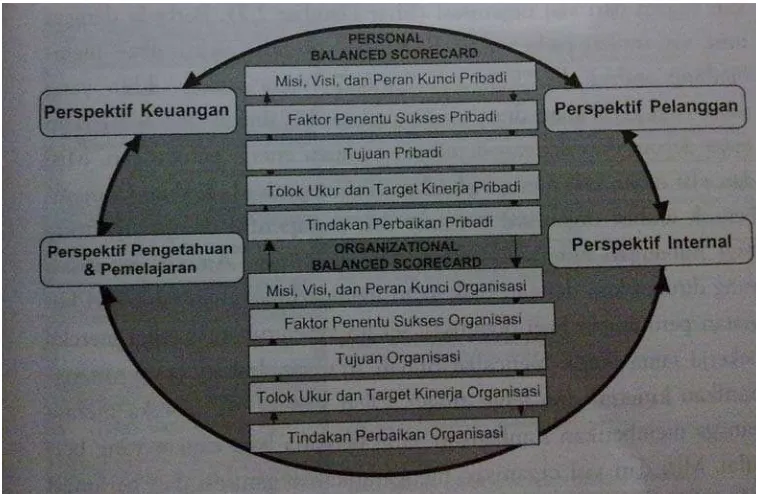

Tahap merumuskan diambil dari Balancescore yang dibagi menjadi Personal Balance Scorecard dan Organizational Balance Scorecard.

Gambar 2.3 unsur-unsur PBSC dan OBSC

2.5.1.1 Organizational Balance Scorecard (OBSC) a. Definisi Organizational Balance Scorecard

Organizational Balance Scorecard (OBSC) merupakan instrument manajemen dari atas kebawah yabg digunakan untuk membuat terlaksanannya visi strategi organisasi di semua tingkat organisasi OBSC adalah pendekatan partisipatif

yang memberikan kerangka untuk pengembangan sistematis visi organisasi.

(Rampersad, 2006).

b. Perumusan Organizational Balance Scorecard (OBSC)

Perumusan Organizational Balances scorecard terdiri dari 9 bagian yaitu: 1. Misi organisasi

2. Visi organisasi

3. Proses pengembangan-visi 4. Nilai inti (Core Value)

5. Menghubungkan ambisi bersama dengan etika 6. Menyeimbnagkan ambisi pribadi dan ambisi bersama 7. Mengidentifikasi faktor penentu keberhasilan organisasi 8. Menetapkan tolak ukur kinerja dan target organisasi 9. Tindakan perbaikan organisasi

10. Prioritas tindakan perbaikan organisasi.

c. Menyeimbangkan Ambisi Pribadi dengan Ambisi Bersama

Proses penyeimbangan ini berkaitan dengan upaya mencapai tingkat kesesuaian tinggi antara tujuan pribadi dan organisasi serta peningkatan nilai. Beberapa pertanyaan penting didalam menyesuaikan ambisi pribadi dengan ambisi organisasi akan dijabarkan pada metodologi penelitian.

Keselarasan ambisi pribadi dengan ambisi organisasi juga harus terjadi di semua tingkat organisasi karena itu, perlu diketahui kebutuhaan batin khusus mana

yang mendasari perilaku karyawan dan apa motivasi mereka untuk tetap menjadi karyawan perusahaan atau berhenti (Rampershad 2006).

2.5.1.2 Personal Balance Scorecard (PBSC) a. Definisi Personal Balance Scorecard

PBSC adalah sebuah catatan pribadi tentang diri sendiri yang ditujukan untuk mengilhami didalam bertindak dan mengacu keterlibatan batin anda.

Fungsi dari PBSC adalah sebagai sarana perbaikan pribadi dan pelatihan diri perorangan, yang terfokus kepada kehidupan, kesejahteraan dan perilaku pribadi mereka dalam masyarakat (juga dirumah dan sebagainnya)

b. Perumusan Personal Balance Scorecard (PBSC)

1. Misi pribadi, perumusannya berdasarkan pencarian jati diri pribadi (pengetahuan pribadi). Pernyataan misi pribadi mencakup filosofi hidup dan tujuan hidup keseluruhaan individu.

2. Visi pribadi, menggambarkan dimana pribadi ingin pergi.

Perumusan misi dan visi pribadi bertujuan untuk memperbaiki kemampuan belajar individu sehingga dapat memperbaiki perilaku individu.

3. Peran kunci pribadi, berhubungan dengan cara mengisi berbagai peran dalam hidup untuk mewujudkan misi dan visi pribadi.

4. Faktor penentu keberhasilan, diambil dari misi, visi dan peran kunci pribadi. Pada penelitian ini, faktor penentu keberhsilan tidak hanya dihubungkan dengan keempat prespektif BSC: prespektif keuangan (sejauh mana personal dapat

5. Objektif pribadi, menggambarkan hasil pribadi yang ingin dicapai dalam rangka mewujudkan visi dan misi pribadi. Objektif pribadi merupakan hasil penilaian terhadap kelebihan dan kelemahaan diri, yang diambil dari faktor penentu keberhasilan.

6. Tolak ukur kinerja pribadi adalah alat ukur yang akan membantu meniali fungsi diri sendiri dalam kaitannya dengan faktor penentu kebehasilan dan tujuan pribadi. Tolak ukur kinerja pribadi membuat visi dan tujuan pribadi terukur. 7. Target pribadi adalah tujuan kuantitatif tolak ukur kinerja pribadi. Target pribadi

merupakan nilai yang harus diupayakan penmencapainya kemudian dinilai melalui tolak ukur kinerja pribadi. Tolak ukur dan target kinerja harus memenuhi criteria SMART.

8. Tindakan perbaikan pribadi adalah strategi yang digunakan untuk mewujudkan misi, visi, tujuan pribadi. Tindakan itu digunakan untuk mempern=baiki kompetisi, kemampuan, dan perilaku pribadi, dengan demikian juga memperbaiki kinerja pribadi.

9. Prioritas tindakan perbaikan pribadi.

Perbaikan tertinggi diberikan pada tindakan-tindakan perbaikan yang memberikan sumbangan terbesar kepada faktor penentu keberhasilan terpenting.

2.5.2 Tahap 2 : Mengkomunikasikan dan Menghubungkan (Communicating and linking)

Tahapan ini terfokus pada cara mengkomunikasikan isi Organizational Balance Scorecard (OBSC) semua orang terlibat di dalamnya dan cara menghubungkan Scorecard koprasi dengan Scorecard unit bisnis dan tim serta rencana kinerja masing-masing karyawan.

2.5.2.1 Mengkomunikasikan OBSC

Mengkomunikasikan rumusan OBSC kepada semua pihak yang berkepentingan secara jelas dan menarik sangat diperlukan untuk menciptakan keyakinan organisasi dan membankitkan komitmen seluruh anggota organisasi. Hal ini hanyan dapat dicapai apabila semua pihak yang brkepentingan memahami OBSC dan mengetahui periluka apa yang diperlukan untuk mewujudkan visi organisasi.

OBSC harus dikomunikasikan baik secara internal internal maupun eksternal. Proses ini harus koheren, selalu informatif, dan ditangani secara sistemantis serta terstruktur. Semua tujuan komunikasi, pesan inti, dan mediu untuk setiap pihak yang berkepentingan harus didefinisikan secara jelas sebelumnya.

2.5.2.2 Menghubungkan OBSC

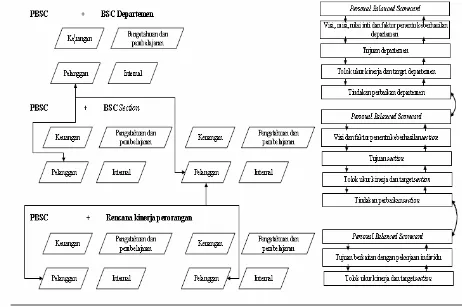

Untuk menerapkan visi strategi, perusahaan perlu menghubungkan

Scorecard korporasi dengan Scorecard unit bisnis dan tim, juga rencana kinerja perorangan masing-masing karyawan.

Gambar 2.4: Menghubungkan OBSC dengan Scorecard Unit Bisnis, Scorecard Tim, dan Rencana Kinerja Perorangan

Kerangka kinerja scorecard yang telah terhubung yang terdiri atas 4 tingkat berikut (gambar 2.4) :

1. Strategis: Rumusan PBSC tim manajement puncak (termasuk CEO pimpinan perusahaan) dan scorecard perusahaan.

2. Taktis: rumusan PBSC manajement menengah dan scorecard unit bisnis sesuai dengan Scorecard perusahaan.

3. Oprasional: rumusan PBSC ketua tim dan scorecard tim sesuai dengan scorecard unit bisnis masing-masing.

4. individual: rumusan PBSC anggota tim dan tujuan berorientasi pekerjaan, tolak ukur kinerja, dan target karyawan perorangan sesuai dengan scorecard tim masing-masing.

a. Membangun Metode Performance scorecard (PSC)

Proses membangun PSC melalui 6 tahap tetapi pada penelitian ini tahap keenam (confirm) tidak disertakan. Adapun kelima tahap membangun PSC sebagai berikut :

1. Tahap Collect (mengumpulkan) 2. Tahap Create (Menciptakan) 3. Tahap cultivate (Memperkuat)

4. Tahap Cascade (menurunkan atau menerapkan) 5. Tahap Connect ( Menghubungkan)

2.5.3 Tahap 3: Memperbaiki (Improving)

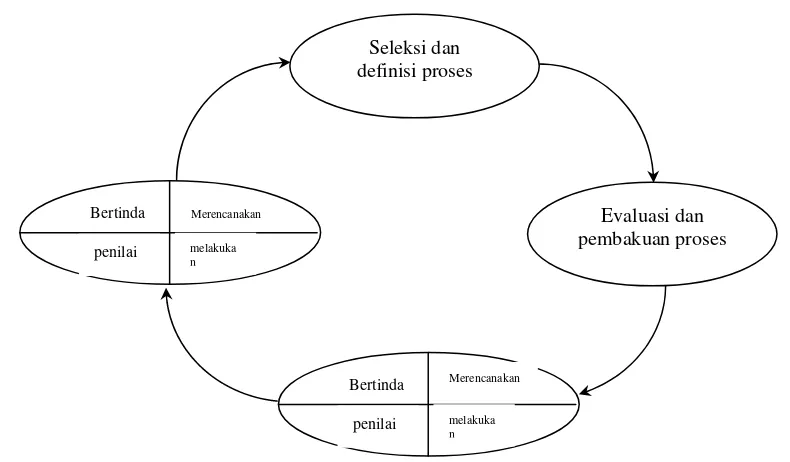

Tahap ini menitikberatkan pelaksanaan sistematis semua rumusan tindakan perbaikan organisasi dan perilaku perorangan kedua tindakan ini merupakan tahap trpenting didasarkan pada proses pemelajaran PDCA. Pemelajaran PDCA adalah cara memperbaiki kesalahan, meningkatkan yang sudah ada, dan melakukan sesuatu yang benar pada upaya pertama.

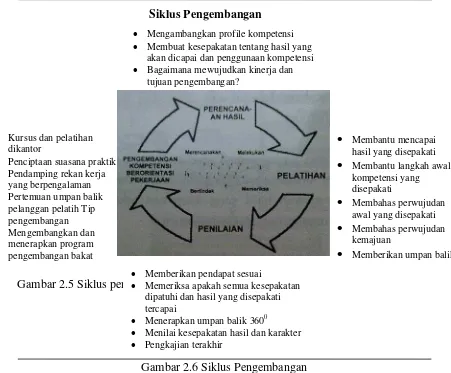

Gambar 2.5. siklus proses perbaikan.

Tahapan ini dilakukan dengan memperbaiki siklus proses perbaikan masalah yaitu: PROSES PERBAIKAN (RAMPERSHAD 2003)

Seleksi dan definisi proses

1. Tahap seleksi dan definisi proses yaitu proses perbaikan continue ditentukan pada pemilihan proses yang perlu diperbaiki dan pendefinisian proses yang dipilih.

2. Tahap evaluasi dan pembakuan proses yaitu proses yang dipilih digambarkandan diuraikan secara terperinci, dan dibuktikan apakah proses telah dimengrti.

3. Tahap perbaikan proses yaitu proses yang terpilih diperbaiki secara berkesinambungan, dievaluasi menurut siklus PDCA (merencanakan, mengumpulkan, memeriksa , dan bertindak).

4. Tahap perbaikan pribadi yaitu sebuah proses belajar bersiklus, yaitu setelah pelaksanaan perbaikan, individu memilih tindakan perbaikan baru (berdasarkan prioritas) dari PBSCnya dan mulai menjalani prosesnya. (Rampershad,2006)

Evaluasi dan pembakuan proses

Bertinda Merencanakan

melakuka n

penilai

Merencanakan

Bertinda

melakuka n

penilai

2.5.4 Tahap 4 : Mengembangkan (Devloping)

Siklus pengembangan ditekankan pada pengembangan kompetensi berorientasi pekerjaan karyawan dan manajer perorangan untuk meningkatkan mutu kinerja dan kemampuannyauntuk menghasilkan kinerja organisasi secara maksimal. Sebelumnya perusahaan telah mempersiapkan aktivitas dan kebijakan-kebijakan SDM organisasi.

Gambar 2.5 Siklus pengembangan.

Gambar 2.6 Siklus Pengembangan Mengambangkan profile kompetensi Membuat kesepakatan tentang hasil yang

akan dicapai dan penggunaan kompetensi Bagaimana mewujudkan kinerja dan

tujuan pengembangan? Siklus Pengembangan

Kursus dan pelatihan dikantor

Penciptaan suasana praktik

Membantu mencapai hasil yang disepakati Membantu langkah awal

kompetensi yang disepakati Pendamping rekan kerja

yang berpengalaman Pertemuan umpan balik

pelanggan pelatih Tip pengembangan

Membahas perwujudan awal yang disepakati Membahas perwujudan

kemajuan Mengembangkan dan

menerapkan program

pengembangan bakat Memberikan umpan balik

Memberikan pendapat sesuai

Memeriksa apakah semua kesepakatan dipatuhi dan hasil yang disepakati tercapai

Menerapkan umpan balik 3600

Menilai kesepakatan hasil dan karakter Pengkajian terakhir

2.5.4.1 Perencanaan Hasil

Tahap ini berhubungan dengan penciptaan kesepakatan hasil berdasarkan tujuan kinerja dan pemilihan seperangkat kompetensi berorientasi pekerjaan yang mendukung tujuan-tujuan itu.

2.5.5. Tahap 5 : Pengkajian Ulang dan Pemelajaran

Pada tahap kelima ini membahas pengkaji ulang scorecard dan pembelajaran perorangan maupun bersama sehingga kemampuan belajar organisasi bisa diperbaiki. 2.5.5.1 Pengkajian Ulang (Reviewing)

Pengkajian ulang mencakup memeriksa apa yang akan berjalan baik atau salah pada tahap TPS sebelumnya. Hal ini berkaitan dengan menguji sejauh mana tujuan yang dirumuskan telah diwujudkan. Tahap terakhir dalam siklus TPS ini kemudian dikaitkan dengan tahap perumusan, dan dilakukan agar secara terus menerusmenyelaraskan scorecard dengan lingkungannya. Karena dampak pemelajaran yang diciptakan pada tahap ini, organisasi menjadi selalu lebih mengenal dirinya sendiri dan lingkungannya. Tahap ini juga berlaku bagi karyawan prorangan dengan mengkaji ulang PBSCnya secara kontinyu. Secara umum kajian ulang

Scorecard perusahaan dilakukan setiap tahun sedangkan Scorecad unit bisnis dan tim, awalnya dilakukan setiap bulan, kemudian dilengkapi dngan evaluasi perkuartal dan pertahun. PBSC disarankan dilakukan perbulan atau prkuartal.

2.5.5.2. Pembelajaran

Pemelajaran adalah proses siklus yang komulatif, yang terus meneus memperbaruhi pengetahuan kita dengan mengembangkan berbagaihal baru ke perbendarahaan pengetahuan kita.

Dalam peraktek, organisasi bisnis dapat menjadi organisasi pembelajaran, jika kayawan mempunyai tujuan dan ambisi bersama (misi dan visi) dan bekerja mewujudkan ambisi tersebut. Ketika ambisi seperti itu ada, laryawan meras memiliki ikatan yang kuat, yang memotivasi mereka untuk belajar bersama. Dalam kondisi ini, karyawan bersedia membagi pengetahuan dengan rekan kerjanya dan menyesuaikan tujuan pribadi dengan tujuan organisasi. Dengan begit, suatu organisasi akan timbul, dimana belajar merupakan proses bersama berdasarkan ambisi pribadi dan bersama (Rampersad, 2003).

2.6. Penetapan Range Score Keberhasilan dan Nilai Score Keberhasilan Perusahaan

Dalam perancangan pengukuran total Performance Scorecard, akan dijelaskan tujuan tiap perspektif yang merupakan aktualisasi strategi perusahaan, tolok ukur yang merupakan aktualisasi dari pencapaian tujuan perusahaan, target, dan penilaian.

Dimana nilai skor 1 dapat dikatakan nilai pencapaian sangat buruk, nilai skor 2 merupakan nilai pencapaian yang buruk, nilai skor 3 merupakan nilai pencapaian cukup, nilai skor 4 merupakan nilai pencapaian yang baik, dan nilai skor 5 merupakan