Analisis Biaya Relevan dalam Pengambilan Keputusan Pesanan

Khusus pada UD. Dwi Tunggal Lumajang

Fatmawati1, Muhaimin Dimyati2, M. Wimbo Wiyono3 STIE Widya Gama Lumajang

Email: ffatmawati552.@gmail.com

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah peranan analisis biaya relevan dalam pengambilan keputusan pesanan khusus untuk meningkatkan laba perusahaan pada UD. Dwi Tunggal Lumajang sudah tepat. Metode penelitian menggunakan pendekatan kuantitatif dengan sumber data internal perusahaan dimana riset dilakukan di UD. Dwi Tunggal Lumajang. Data sekunder yang dikumpulkan melalui pihak perusahaan berupa data biaya – biaya produksi dan non produksi, kapasitas volume produksi, serta data pesanan UD. Dwi Tunggal Lumajang tahun 2018. Metode pengumpulan data dengan menggunakan metode observasi dan dokumentasi yang dianalisis dengan tekhnik analisis variabel costing dan analisis biaya relevan. Hasil penelitian menunjukkan 1) total penjualan keripik pisang tahun 2018 Rp. 97.500.000 dengan penjualan 1.500 bungkus. Harga Jual kripik pisang/kg Rp. 65.000 dengan biaya produksi Rp. 45.500 sehingga pendapatan yang diperoleh Rp. 19.500 per kg. 2) hasil penelitian menggunakan variable costing biaya produksi kripik pisang per kg Rp 40.200 sehingga harga jual Rp 65.000 memperoleh pendapatan Rp 24.800. Kemudian, dengan perolehan pesanan khusus sebesar 300 bungkus kripik pisang yang diterima oleh perusahaan pada tahun 2018, diperoleh harga jual Rp. 18.000.000 lebih besar dari pada total biaya relevan Rp.14.660.100 dan memperoleh laba relevan Rp. 3.339.900. Jadi, keputusan perusahaan untuk menerima pesanan khusus merupakan keputusan yang tepat.

Kata Kunci : Biaya Relevan, Pesanan Khusus Abstract

This study aims to determine whether the role of relevant cost analysis in making specific order decisions to increase company profits at UD. Dwi Tunggal Lumajang is right. The research method uses a quantitative approach with the company's internal data sources where research is carried out at UD. Dwi Tunggal Lumajang. Secondary data collected through the company in the form of data on production and non-production costs, production volume capacity, and order data UD. Dwi Tunggal Lumajang in 2018. Methods of collecting data using observation and documentation methods are analyzed by variable costing analysis techniques and relevant cost analysis. The results showed 1) total sales of banana chips in 2018 Rp. 97,500,000 with sales of 1,500 packs. Selling Price of banana chips / kg Rp. 65,000 with a production cost of Rp. 45,500 so that the income earned is Rp. 19,500 per kg. 2) the results of the study used a variable costing cost of producing banana chips per kg of Rp. 40,200 so that the selling price of Rp. 65,000 earned Rp. 24,800. Then, with the acquisition of a special order of 300 packs of banana chips received by the company in 2018, the selling price of Rp. 18,000,000 greater than the total relevant costs Rp. 14,660,100 and obtaining relevant profits Rp. 3,339,900. So, the company's decision to accept special orders is the right decision.

PENDAHULUAN

Setiap perusahaan baik itu jasa, dagang dan manufaktur selalu berusaha agar tetap dan terus berkembang. Mengingat tujuan penting dari sebuah perusahaan yang berorientasi pada laba adalah untuk menghasilkan tingkat pengembalian (return) yang memuaskan atas modal yang digunakan. Begitu juga dengan perusahaan manufaktur agar tetap dan terus berkembang, perusahaan harus ditunjang dengan laba yang optimal. Penggunaan sumber daya ekonomi yang tersedia dapat dimanfaatkan secara maksimal untuk mendapatkan keuntungan yang optimal maka dengan itu sumber daya ekonomi yang dimiliki perusahaan harus dipergunakan secara baik dan terarah.

Dalam mencapainnya tidaklah mudah. Dalam mencapai tujuan tersebut manajer mengambil keputusan dan untuk mengambil inisiatif agar muncul alternatif dalam usaha memenangkan persaingan bisnis yang sangat keras saat ini. Manajemen sering dihadapkan dengan beberapa alternatif pilihan dan dituntut untuk mengambil suatu alternatif yang menguntungkan perusahaan maka pihak manajemen harus bisa melakukan analisa alternatif yang ada. Pilihan alternatif itu antara lain: menerima pesanan khusus, membeli atau membuat sendiri komponen suatu produk, menjual atau memproses lebih lanjut suatu produk. Untuk dapat memilih alternatif mana yang menguntungkan bagi perusahaan. Agar pihak manajemen bisa melakukan pengambilan keputusan di antara alternatif yang ada. Hal yang perlu diperhatikan selain laba adalah kebutuhan para konsumen, karena dengan itu ketika manajer sudah mengetahuinya otomatis manajer bisa memperkirakan produk apa saja yang ingin dijual dan berapa pula banyaknya produk yang akan di produksi. Dengan demikian untuk memperoleh laba bisa mudah didapat oleh perusahaan.

Dalam pengidentifikasikan biaya usaha, penentuan metode kalkulasi biaya untuk pengendalian dan dalam pemilihan alternatif membeli atau memproduksi sendiri, menerima atau menolak pesanan khusus. Dalam hal ini yang menjadi permasalahan dalam perusahaan adalah pengambilan keputusan menerima atau menolak pesanan khusus yang disebabkan pemilik perusahaan harus bisa memperkirakan berapa macam produk dagangan yang produksi. Kualitas produk, jenis produk yang diproduksi, harga dan potongan harga yang harus dilakukan oleh seorang manajer dalam meningkatkan pertahanan suatu perusahaan. Manajemen harus membuat keputusan yang tepat agar tujuan tersebut tercapai. Salah satu bentuk pengambilan keputusan jangka pendek dalam rangka memanfaatkan kapasitas menganggur adalah memenuhi pesanan khusus.

Menerima atau menolak pesanan khusus adalah alternatif yang harus dihadapi manajemen. Pesanan ini terjadi ketika perusahaan terdapat kapasitas yang menganggur dan terdapat permintaan dengan harga jual di bawah harga pokok produksi dalam hitungan variable costing. Karena itu manajemen harus pengambil keputusan yang tepat apakah akan menerima atau menolak pesanan khusus dengan menggunakan analisa biaya relevan. Biaya relevan merupakan biaya masa akan datang yang berbeda dalam alternatif yang berbeda. Pendekatan analisis biaya relevan dapat memudahkan pihak manajemen untuk membuat keputusan khusus yang relevan dan akurat.

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif dengan obyek penelitian yaitu analisis biaya relevan dalam pengambilan keputusan pesanan khusus. Penelitian ini menggunakan data sekunder, dimana data yang dikumpulkan melalui pihak perusahaan yang berupa data—biaya produksi dan non produksi, kapasitas volume produksi, serta data pesanan pada tahun 2018. Sumber data yang digunakan data internal dari dalam perusahaan UD. Dwi Tunggal Lumajang. Metode pengumpulan data dalam penelitian

ini menggunakan observasi dan dokumentasi. Penelitian ini dimulai dari proses analisis data dengan menalaah seluruh data yang tersedia dari berbagai sumber. Teknik ini data yang dipergunakan dalam menjawab rumusan masalah penelitian sebagai berikut: pertama, kapasitas maksimal produksi perusahaan, kapasitas menganggur, volume produksi perusahaan, biaya produksi dan non produksi tahun 2018, pendapatan pesanan khusus tahun 2018, biaya pesanan khusus tahun 2018. Kedua,Pengelompokkan data-data biaya ke dalam biaya relevan dan tidak relevan. ketiga, analisis pemisahan biaya semi variabel ke dalam biaya tetap dan biaya variabel, dengan menggunakan metode titik tertinggi dan terendah. Keempat, analisis pemilihan alternatif biaya relevan dengan pesanan khusus dan tanpa pesanan khusus, dimana variabel yang digunakan adalah margin kontribusi. Kelima, melakukan perbandingan menerima atau menolak pesanan khusus dengan menggunakan relevan cost. Keenam menarik kesimpulan dari perbandingan perhitungan yang dilakukan peneliti.

HASIL PENELITIAN

Beberapa jenis produk makanan ringan yang dihasilkan UD. Dwi Tunggal adalah produk asli yang di produksi perusahaan dan juga dijual oleh industri lain. dua outlet yang semuanya di jalan yang sama Cuma beda kanan dan kiri. UD. Dwi Tunggal berlokasi di Jalan Semeru, RT.02/RW.01, Bundelan-Banjarwaru Kec. Lumajang Kab. Lumajang Jawa Timur 67316UD. Dwi Tunggal di dirikan oleh Bapak Muhammad Junaedi Abdillah. Perusahaan ini telah berdiri sejak tahun 1897, lokasi atau tempat perusahaan UD. Dwi Tunggal ini sangat strategis, karena di pinggir jalan raya yang dilalui oleh para pengendara motor dan mobil.

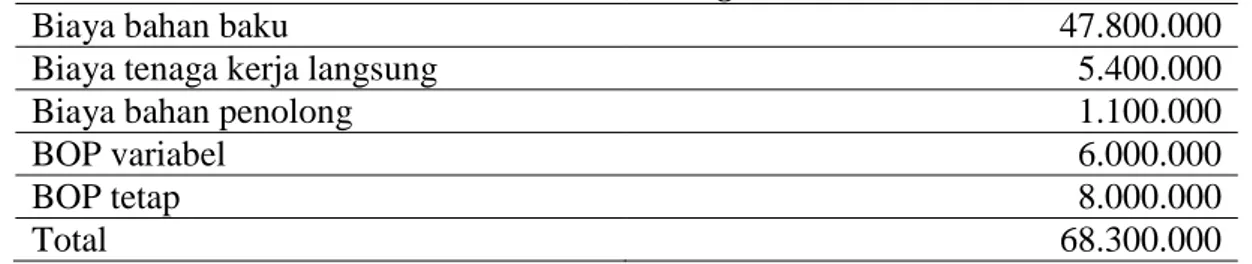

Tabel 1. Perusahaan UD. Dwi Tunggal Lumajang Ikhtisar alokasi biaya ke dalam biaya tetap dan biaya variabel Tahun 2018

Jenis biaya Biaya

Tetap Variabel

Biaya bahan Baku 47.800.000

Biaya tenaga kerja langsung 5.400.000

Biaya bahan penolong 1.100.000

Biaya overhead pabrik :

Biaya listrik dan air pabrik 5.000.000 Biaya pemeliharaan gedung 2.500.000

Perlengkapan Pabrik 500.000

LPG 6.000.000

Biaya operasional:

Biaya administrasi dan umum 1.000.000

Biaya pemasaran 12.000.000

Total 8.000.000 73.300.000

Sumber : Hasil Olah Data, 2019

Tabel 2. Perusahaan UD. Dwi Tunggal Lumajang Laporan Harga Pokok Produksi Menurut Metode Full Costing Tahun 2018

Biaya bahan baku 47.800.000

Biaya tenaga kerja langsung 5.400.000

Biaya bahan penolong 1.100.000

BOP variabel 6.000.000

BOP tetap 8.000.000

Sumber : Hasil Olah Data, 2019

Perhitungan harga pokok produksi menurut full costing

Rp 68.300.000 : 1.500 = Rp 45.533,33

Tabel 3

Perusahaan UD. Dwi Tunggal Lumajang Laporan Harga Pokok Produksi Menurut Metode variabel costing Tahun 2018

Biaya bahan baku 47.800.000

Biaya tenaga kerja langsung 5.400.000

Biaya bahan penolong 1.100.000

BOP variabel 6.000.000

Total 60.300.000

Sumber : Hasil Olah Data, 2019

Perhitungan harga pokok produksi per kg menurut variabel costing. Rp 60.300.000 : 1.500 = 40.200

Tabel 4

Perusahaan UD. Dwi Tunggal Lumajang Harga Jual Produk Menurut Metode Full Costing Tahun 2018

Biaya bahan baku 47.800.000

Biaya tenaga kerja langsung 5.400.000

Biaya bahan penolong 1.100.000

BOP variabel 6.000.000

BOP tetap 8.000.000

Harga pokok produksi 68.300.000

Biaya operasional :

Biaya administrasi 1.000.000

Biaya Pemasaran 12.000.000

Total biaya operasional 13.000.000

Harga Pokok Penjualan 81.300.000

Laba yang diharapkan 7.500.000

Harga Jual 87.800.000

Sumber : Hasil Olah Data, 2019

Tabel 5

Perusahaan UD. Dwi Tunggal Lumajang Harga Jual Produk Menurut Metode variabel costing Tahun 2018

Biaya bahan baku 47.800.000

Biaya tenaga kerja langsung 5.400.000

Biaya bahan penolong 1.100.000

BOP variabel 6.000.000

Harga pokok produksi 60.300.000

Biaya operasional :

Biaya administrasi 1.000.000

Biaya Pemasaran 12.000.000

Total biaya operasional 13.000.000

Harga Pokok Penjualan 73.300.000

Laba yang diharapkan 7.500.000

Sumber : Hasil Olah Data, 2019

Tabel 6

Perusahaan UD. Dwi Tunggal LumajangLaporan Laba Rugi Menurut Metode Full CostingTahun 2018

Penjualan 97.500.000

Harga pokok penjualan (81.300.000)

Laba Kotor - 16.200.000 Biaya Operasioanal: Biaya Administrasi 1.000.000 Biaya Pemasaran 12.000.000 Total Biaya : (13.000.000) Laba Bersih 3.200.000

Sumber : Hasil Olah Data, 2019

Keterangan : harga normal yang ditawarkan perusahaan adalah Rp 65.000 per Kg Penjualan : 1.500 x Rp 65.000 = Rp 97.500.000

Tabel 7

Perusahaan UD. Dwi Tunggal Lumajang Laporan Laba/Rugi Menurut Metode Variable Costing Tahun 2018

Penjualan 97.500.000

Harga pokok penjualan (73.300.000)

Laba Kotor - 24.200.000 Biaya Operasioanal: Biaya Administrasi 1.000.000 Biaya Pemasaran 12.000.000 Total Biaya : (13.000.000) Laba Bersih 11.200.000

Sumber : Hasil Olah Data, 2019

Tabel 8

Perusahaan UD. Dwi Tunggal Lumajang Analisis Biaya Relevan dan Tidak Relevan

Tahun 2018

Elemen biaya Relevan tanpa

pesanan

Relevan dengan pesanan

Tidak relevan

Biaya bahan baku 47.800.000 9.560.100 –

Biaya tenaga kerja langsung 5.400.000 1.080.000 –

Biaya bahan penolong 1.100.000 219.900 –

BOP:

Biaya listrik & air – – 5.000.000

Biaya pemeliharaan

gedung – – 2.500.000

Perlengkapan pabrik – – 500.000

LPG 6.000.000 1.200.000 –

Biaya operasional :

Biaya pemasaran 12.000.000 2.400.000 –

Total 73.300.000 14.660.100 8.000.000

Sumber : Hasil Olah Data, 2019

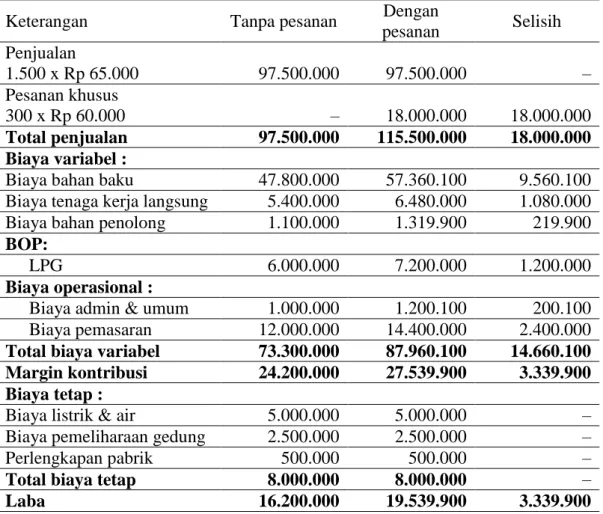

Tabel 9. Perusahaan UD. Dwi Tunggal Lumajang Perhitungan Margin Kontribusi Tahun 2018

Keterangan Tanpa pesanan Dengan

pesanan Selisih Penjualan 1.500 x Rp 65.000 97.500.000 97.500.000 – Pesanan khusus 300 x Rp 60.000 – 18.000.000 18.000.000 Total penjualan 97.500.000 115.500.000 18.000.000 Biaya variabel :

Biaya bahan baku 47.800.000 57.360.100 9.560.100 Biaya tenaga kerja langsung 5.400.000 6.480.000 1.080.000 Biaya bahan penolong 1.100.000 1.319.900 219.900 BOP:

LPG 6.000.000 7.200.000 1.200.000

Biaya operasional :

Biaya admin & umum 1.000.000 1.200.100 200.100

Biaya pemasaran 12.000.000 14.400.000 2.400.000

Total biaya variabel 73.300.000 87.960.100 14.660.100 Margin kontribusi 24.200.000 27.539.900 3.339.900 Biaya tetap :

Biaya listrik & air 5.000.000 5.000.000 –

Biaya pemeliharaan gedung 2.500.000 2.500.000 –

Perlengkapan pabrik 500.000 500.000 –

Total biaya tetap 8.000.000 8.000.000 –

Laba 16.200.000 19.539.900 3.339.900

Sumber : Hasil Olah Data, 2018 PEMBAHASAN

Dari tabel 9 dapat diketahui bahwa terjadi perbedaan antara margin kontribusi tanpa pesanan dengan margin kontribusi setelah pesanan. Selisih tersebut merupakan selisih positif yang nilainya cukup material yakni sebesar Rp Rp 3.339.900 . hal ini menunjukkan bahwa seharusnya pesanan tersebut dapat diterima karena menghasilkan margin kontribusi positif dan cukup material, sehingga dapat meningkatkan laba perusahaan.

Dari analisis kondisi perusahaan, nampak bahwa kendala pokok yang terjadi dalam perusahaan adalah dalam rangka pengambilan keputusan menerima atau menolak pesanan khusus. Dari permasalahan tersebut, dapat dikemukakan bebarapa alternatif pemecahan sebagai berikut : pertama, Sebaiknya dalam pengambilan keputusan menerima atau menolak pesanan khusus, perusahaan menggunakan analisis biaya relevan, dengan asumsi sebagai berikut : a). Perusahaan mengadakan pengklasifikasian baiaya menurut pola tingkah laku biaya, yaitu baiaya tetap dan biaya variabel. Pengklasifikasian tersebut berguna karena dapatmenyediakan data yang relatif cepat dan akurat bagi pengambilan keputusan jangka pendek perusahaan atau bagi kemungkinan perubahan dala strategi manajemen perusahaan. b). Pada biaya semi variabel, harus dipisahkan antara biaya variabel dan baiya tetap, baiaya variabel nantinya akan dibebankan dalam perhitungan harga pokok produksi perusahaan.

Kedua adanya kapasitas produksi yang menganggur dalam sebaiknya juga dipertimbangkan dalam proses pengambilan keputusan menerima atau menolak pesanan khusus.

Pada kajian terdahulu yang sesuai dengan pembahasan ini yaitu hasil dari Ni Putu Prastya Dewi (2005) yang berjudul analisis pengambilan keputusan pesanan khusus dengan menggunakan variable costing pada UD. Dewi Meubel. Husnawati A. Rahman (2011) yang berjudul Analisis Biaya Relevan Untuk Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Pada PT. BS Polymer. Mardina Rizka Maskun dan Treesje Runtu (2015) yang berjudul Analisis Penerapan Biaya Diferensial dalam Menerima atau Menolak Pesanan Khusus pada UD. Angel Bakery. Ardelia Lalenoh dan Sherly Pinatik (2014) yang bejudul Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada UD. Yunita Bakery. Fredo Tumilantouw, Jenny Morasa dan Lintje Kalangi (2014) yang berjudul Penerapan Biaya Relevan dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada CV. Pyramid.

KESIMPULAN

Berdasarkan data dalam perusahaan, mulai bulan Januari sampai Desember 2018, diketahui bahwa harga pokok produksi per kg sebesar Rp 45.500 sedangkan harga jual normal yang ditawarkan perusahaan sebesar Rp 65.000. sehingga perusahaan memperoleh laba sebesara Rp 19.500 per kg. Setelah diadakan analisis lebih lanjut dengan menggunakan analisis biaya relevan dapat diketahui bahwa meskipun kelima pesanan khusus yang diterima perusahaan tersebut meminta harga dibawah harga jual normal yang ditawarkan perusahaan, akan tetapi pesanan khusus itu masih menghasilkan margin kontribusi yang positif dan bernilai cukup material. Berdasarkan hal itu, perusahaan seharusnya menerima pesanan – pesanan khusus tersebut, sehingga dapat menambah laba perusahaan dan mengatasi masalah mengenai adanya kapasitas produksi perusahaan yang menganggur.

Adapun saran dari peneliti. Pertama. perusahaan perlu mengadakan analisis biaya relevan untuk mempertimbangkan menerima atau menolak pesanan khusus, sehingga informasi yang didapatkan perusahaan tepat untuk pengambilan keputusan tersebut, dan selanjutnya perusahaan tidak kehilangan pelanggan karena kesalahan pengambilan keputusan. Kedua. perusahaan hendaknya menerima pesanan khusus yang dilakukan oleh Toko Burno, Tita Mart, Toko Barokah, Toko Sentosa, Toko Lancar Jaya karena meskipun harga yang mereka minta adalah dibawah harga jual normal yang ditawarkan perusahaan, tapi setelah di analisis dengan analisis biaya relevan, ternyata pesanan tersebut masih menghasilkan kontribusi margin yang bernilai positif dan jumlahnya cukup material bagi perusahaan.

DAFTAR PUSTAKA

Ahmad, K. (2015). Akuntansi Manajemen: Dasar-dasar Konsep Biaya dan Pengambilan Keputusan. Edisi Revisi ke Sepuluh. Jakarta : Rajawali Pers.

Bustami, B., & Nurlela. (2006). Akuntansi Biaya: Teori dan Aplikasi. Edisi Pertama.

Yogyakarta 55511: Graha Ilmu.

Dewi, N., … M. M.-J. P., & 2015, undefined. (2015). Analisis Pengambilan Keputusan Pesanan

Khusus Dengan Menggunakan Variable Costing Pada Ud. Dewi Meubel.

Ejournal.Undiksha.Ac.Id, (2). Retrieved from

http://ejournal.undiksha.ac.id/index.php/JJPE/article/view/5216

Lalenoh, A., & Pinatik, S. (2015). Analisis Biaya Diferensial dalam Pengambilan Keputusan

Menerima atau Menolak Pesanan Khusus Pada UD. Yunita Bakery. Jurnal Riset Ekonomi,2(4),

743–750. Retrieved from http://ejournal.unsrat.ac.id/index.php/emba/article/view/6464

Maskun, medina rizka, & Runtu, T. (2015). Analisis Penerapan Biaya Diferensial Dalam Menerima Atau Menolak Pesanan Khusus Pada Ud. Angel Bakerey, 3(2), 1114–1122.

Rahman, H. A. (2011). ANALISIS BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PT. BS POLYMER, 328–342.

Cikiana, W., Ifa, K., & Rizal, N. (2018, August). Analisis Penerapan Akuntansi Pertanggungjawaban sebagai Pengendalian Biaya Pada UD. Basmlah Jarit Candipuro Lumajang. In Proceedings Progress Conference (Vol. 1, No. 1, pp. 435-441).

Sugiyono. (2007). Metode Penelitian: Kuantitatif Kualitatif dan R&D. . Bandung : Alfabeta. Sujarweni, W. V. (2015). Akuntansi Manajemen: Teori dan Aplikasi . Yogyakarta: Pustaka

Baru Press.

Tumilantouw, F., Morasa, J., & Kalangi, L. (2014). Penerapan Biaya Relevan Dalam Pengambilan

Keputusan Menerima Atau Menolak Pesanan Khusus Pada Cv. Pyramid. Jurnal EMBA: Jurnal

Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 2(1), 677–685. Retrieved from https://ejournal.unsrat.ac.id/index.php/emba/article/view/4382

Utari, D., Purwanti, A., & Prawironegoro, D. (2016). Akuntansi Manajemen Pendekatan Praktis. Jakarta: Mitra Wacana Media .