SKRIPSI

Diajukan Guna Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Ekonomi (S.M)

Program Studi Manajemen

Oleh:

NAMA : FITRI PERMATA HASIBUAN

NPM : 1505161088

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

2019

i

dan Return On Equity Terhadap Debt to Equity Ratio Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia, 2019. Skripsi. Fakultas Ekonomi dan Bisnis. Universitas Muhammadiyah Sumatera Utara.

Tujuan dari penelitian ini adalah untuk mengetahui apakah ada pengaruh Current Ratio dan Return On Equity Terhadap Debt to Equity Ratio Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia, yang berjumlah 18 perusahaan, sedangkan teknik pengambilan sampel dengan menggunakan purposive sampling. Sample yang memenuhi kriteria dalam penarikan sampel untuk penelitian ini adalah berjumlah 7 perusahaan. Teknik pengumpulan data dalam penelitian ini adalah dengan menggunakan teknik dokumentasi, yaitu data yang berupa laporan keuangan perusahaan. Teknik analisis data dalam penelitian ini menggunakan metode analisis regresi linier berganda, uji asumsi klasik, uji hipotesis, dan koefisien determinasi dengan tingkat signifikan 5%. Pengolahan data dalam penelitian ini menggunakan software SPSS for Windows versi 16.00. Hasil penelitian ini menyimpulkan bahwa Current Ratio secara parsial berpengaruh dengan arah negatif dan signifikan terhadap debt to equity ratio, sedangkan Return On Equity secara parsial tidak berpengaruh signifikan terhadap Debt to Equity Ratio. Dan secara simultan menyimpulkan bahwa Current Ratio dan Return On Equity berpengaruh dan signifikan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ii Assalamu’alaikum Wr. Wb

Alhamdulillahirrabil’alamin, Segala puja dan puji serta syukur kita ucapkan kehadirat Allah SWT, yang berkat nikmat dan karunianya yang indah yang masih kita rasakan sampai pada saat ini, nikmat berupa iman, Islam, kesehatan, kesempatan, dan pengetahuan yang tentunya masih banyak lagi nikmat-nikmat lainnya.

Dan tak lupa pula shalawat berangkaikan salam kepada junjungan kita, suri tauladan kita, Habibullah, Nabi Muhammad SAW. Dalam kesempatan ini penulis bersyukur kepada Allah SWT, karena berkat Ridhonya penulis mampu merampungkan tugas akhir perkuliahan dalam bentuk skripsi yang berjudul “Pengaruh Current Ratio dan Return On Equity terhadap Debt To Equity Ratio Pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

Skripsi ini disusun sebagai kewajiban penulis guna melengkapi tugas-tugas dan syarat-syarat untuk menyelesaikan pendidikan Strata-1 Program Studi Manajemen Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara, serta memperoleh gelar Sarjana Manajemen Universitas Muhammadiyah Sumatera Utara.

Dalam penulisan skripsi penulis menyadari masih banyak terdapat kekurangan dan jauh dari kata sempurna. Untuk itu penulis mengharapkan segala kritik dan saran berbagai pihak demi mencapai kesempurnaan penelitian ini.

iii

ini. Untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah suka rela membantu penulis. Penulis ucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua, Ayah tersayang dan Ibu tercinta yang telah memberikan segala kasih sayangnya kepada penulis, berupa besarnya perhatian, pengorbanan materi maupun non materi, bimbingan serta doa tulus terhadap penulis, sehingga penulis termotivasi dalam menyelesaikan pembuatan laporan skripsi ini, Dame Hasibuan dan Esmin Rambe.

2. Adik-adik tercinta Ayu Devi Hasibuan, Mulia Tua Hadomuan Hasibuan dan Dedek Hamonangan Hasibuan yang telah memberikan semangat dan doa yang tiada hentinya.

3. Bapak Dr.Agusani, M.AP selaku Rektor Universitas Muhammadiyah Sumatera Utara.

4. Bapak Januri,SE, M.M, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Bapak Ade Gunawan, SE, M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

6. Bapak Dr. Hasrudy Tanjung, SE, M.Si selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

7. Bapak Jasman Syarifuddin Hasibuan, SE, M.Si selaku Ketua Program Studi Manajemen dan Bisnis Universitas Muhammadiyah Sumatera Utara.

iv

9. Ibu Irma Christiana, SE, M.M selaku pembimbing yang telah banyak membimbing penulis dengan penuh kesabaran.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis atas ilmu dan pembekalan yang diberikan kepada penulis selama melaksanakan studi di Universitas Muhammadiyah Sumatera Utara.

11. Seluruh Staff Biro Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

12. Latif Husni Azhari Sirait, S.Pd yang telah membantu penulis mulai dari awal kuliah sampai dalam proses penyelesain skripsi ini, dan telah memberikan semangat dan doa yang tiada hentinya.

13. Teman-teman seperjuangan terkhusus Manajemen I Siang Stambuk 2015 yang menemani saya dalam suka maupun duka dalam perkuliahan sampai penyelesaian skripsi ini, yang tidak bisa penulis sebutkan satu persatu. 14. Teman-teman seperjuangan Mahasiswa/i bimbingan Ibu Irma Christiana,

SE, M.M yang telah menemani dan membantu dalam penyusunan laporan skripsi ini, yang tidak bisa penulis sebutkan satu persatu.

15. Sahabat Nurma Laut Magaya Hasibuan dan Arif Mangatas Munthe yang telah menghibur dan mendukung penulis selama proses penyusunan laporan skripsi ini.

Sebagai penulis saya berharap agar skripsi ini dapat bermanfaat bagi semua pihak, baik itu pembaca, peneliti dan penulis khususnya. Penulis menerima

v Wassalamu’allaikum Wr, Wb.

Medan, Maret 2019

FITRI PERMATA HASIBIUAN 1505161088

vi

PENGESAHAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 11

C. Batasan dan Rumusan Masalah ... 11

D. Tujuan Penelitian dan Manfaat Penelitian ... 12

BAB II LANDASAN TEORI A. Uraian Teoritis ... 14

1. Debt to equity ratio ... 14

a. Pengertian debt to equity ratio ... 14

b. Tujuan dan Manfaat debt to equity ratio ... 15

c. Faktor-faktor debt to equity ratio ... 17

d. Pengukuran debt to equity ratio ... 18

2. Current Ratio ... 19

a. Pengertian current ratio ... 19

b. Tujuan dan Manfaat current ratio ... 20

c. Faktor-Faktor current ratio ... 22

d. Pengukuran current ratio ... 23

3. Return On Equity ... 24

a. Pengertian Return On Equity ... 24

b. Tujuan dan Manfaat Return On Equity ... 25

c. Faktor-faktor Return On Equity ... 26

d. Pengukuran Return On Equity ... 27

B. Kerangka Konseptual... 27

vii

1. Variabel Dependen (Debt to equity ratio) ... 31

2. Variabel Independen (Current ratio dan return on equity) ... 31

C. Tempat dan Waktu Penelitian ... 32

1. Tempat Penelitian ... 32

2. Waktu Penelitian ... 33

D. Populasi dan Sampel ... 34

1. Populasi Penelitian ... 34

2. Sampel Penelitian... 34

E. Teknik Pengumpulan Data ... 35

F. Teknik Analisis Data ... 35

1. Analisis Regresi Linier Berganda ... 36

a. Uji Normalitas ... 36

b. Uji Multikolienaritas ... 38

c. Uji Heterokedastisitas ... 38

2. Pengujian Hipotesis ... 38

a. Uji Secara Parsial (Uji t) ... 38

b. Uji Simultan Signifikan (Uji F) ... 40

3. Koefisiensi Determinasi (R-Square) ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Deskripsi Data ... 42

2. Analisis Data ... 46

a. Uji Asumsi Klasik ... 47

b. Analisis Regresi Linier Berganda ... 50

c. Pengujian Hipotesis ... 52

d. Koefisien Determinasi (R-Square) ... 57

B. Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA ... 64 LAMPIRAN

viii

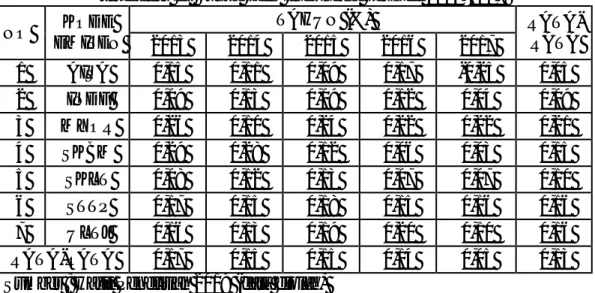

1. Tabel I.1 Total Hutang Perusahaan ... 3

2. Tabel I.2 Ekuitas Perusahaan ... 5

3. Tabel I.3 Aktiva Lancar Perusahaan ... 6

4. Tabel I.4 Hutang Lancar Perusahaan ... 8

5. Tabel I.5 Laba Bersih Setelah Pajak Perusahaan ... 10

6. Tabel III.1 Waktu Penelitian ... 33

7. Tabel III.2 Tabel Populasi Perusahaan ... 34

8. Tabel III.3 Sampel Perusahaan ... 35

9. Debt To Equity Ratio ... 43

10. Current Ratio ... 44

11. Return On equity ratio ... 45

12. Hasil Uji Multikolienaritas ... 49

13. Hasil Uji Regresi Linear Berganda ... 51

14. Hasil Uji t ... 53

15. Hasil Uji F ... 57

ix

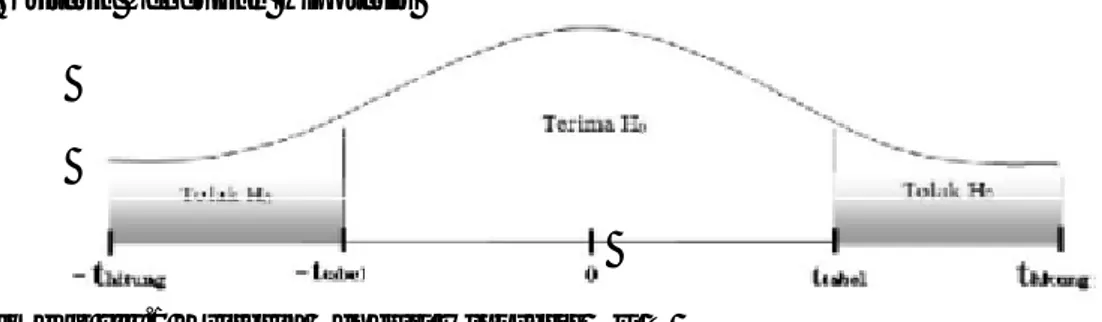

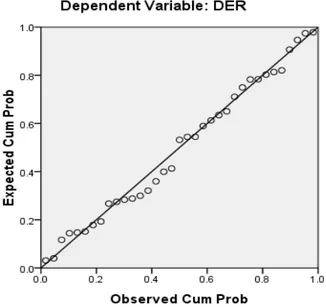

1. Gambar III.1 Kriteria Penguji Hipotesis Uji T ... 39

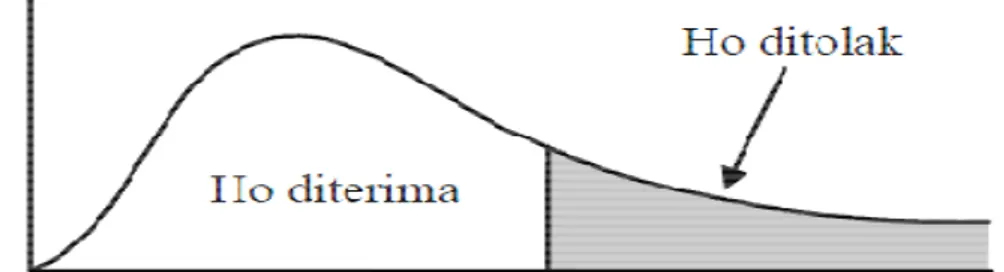

2. Gambar III.2 Kriteria Penguji Hipotesis Uji F ... 41

3. Gambar P-Plot... 47

4. Hasil Uji Heterokedastisitas... 50

5. Hasil Uji t ... 54

1

A. Latar Belakang

Persaingan berbagai sektor usaha dalam industri semakin kompetitif. Baik perusahaan kecil maupun besar semua berpacu untuk mendapatkan posisi unggul dalam persaingannya. Berinovasi terhadap produk, ekspansi pasar, rekrutmen SDM berkualitas dan aktivitas lainnya dilakukan demi meningkatkan nilai perusahaan. Dari awal pendirian tentu telah dirumuskan cita-cita perusahaan yang ingin dicapai melalui visi dan misi perusahaan yang akan maksimalkan perolehan laba. Dalam prosesnya, diambil berbagai kebijakan-kebijakan perusahaan yang diharapkan dapat memberikan konstribusi yang maksimal untuk mencapai tujuan perusahaan (Dewiningrat dan Mustanda, 2018).

Pada saat melakukan operasional usahanya, perusahaan membutuhkan dana operasional untuk membiayai usahanya. Semakin besar dana yang dimiliki perusahaan, maka semakin besar kegiatan operasional yang dapat dilakukannya. Pendanaan untuk penambahan produktivitas perusahaan dapat berasal dari pihak luar. Pendanaan dari luar perusahaan tersebut bisa berasal dari pemegang saham dan hutang (Ningsih, 2011).

Keberadaan pemegang saham dan manajemennya sangatlah penting untuk menentukan besarnya keuntungan yang nantinya akan diperoleh. Dalam menghadapi situasi seperti ini, setiap perusahaan dianjurkan atau dituntut untuk mampu dan pintar melihat dan membaca situasi yang terjadi sehingga dapat melakukan pengelolaan dengan baik agar dapat menjadi lebih unggul dalam persaingan (Nopita dkk).

Pada dasarnya tujuan utama setiap perusahaan adalah memaksimalkan keuntungan. Untuk mendapatkan keuntungan yang maksimal, dibutuhkan modal atau dana yang besar sebagai pendukung kegiatan perusahaan. Penentuan keputusan pendanaan mencakup beberapa pertimbangan, yaitu dari mana sumber dana itu diperoleh, apakah perusahaan menggunakan sumber dana internal atau eksternal. Sumber dana perusahaan yang berasal dari internal biasanya berupa laba ditahan, sedangkan sumber dana eksternal berasal dari para kreditur dan pemilik, peserta atau pengambilan bagian dalam perusahaan. Dana yang diperoleh dari pemilik merupakan modal sendiri dan dana yang diperoleh dari pihak lain merupakan hutang (Damayanti dan Hartini, 2013).

Dalam melakukan pengambilan keputusan untuk berinvestasi, maka para investor beranggapan bahwa perusahaan yang besar relatif stabil serta mampu menghasilkan laba lebih besar dibandingkan dengan perusahaan kecil. Perusahaan besar memeliki kebutuhan dana yang besar untuk membiayai aktifitas perusahaan dan salah satu alternatif pemenuhan dana tersebut adalah dengan menggunakan utang (Astuty, 2012).

Santi Herawati (2010, hal 7) menyatakan bahwa kebijakan hutang merupakan bagaimana tindakan suatu perusahaan dalam mengambil langkah, keputusan dalam memperoleh dana atau modal perusahaan yang diperoleh baik dari penerbit surat hutang (obligasi), saham maupun dari laba ditahan (Damayanti dan Hartini, 2013). Dalam penelitian ini rasio kenijakan hutang yang digunakan peneliti adalah debt to equity ratio.

Kasmir (2012, hal 157) menyatakan bahwa rasio debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dan ekuitas. Rasio ini dicari

dengan membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Berikut data tentang total hutang yang dimiliki perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 adalah sebagai berikut:

Tabel I.1

Total Hutang Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

NO KODE EMITEN TAHUN (RP) RATA-RATA 2013 2014 2015 2016 2017 1 AISA 2.666.573.000 3.779.017.000 5.094.073.000 4.990.139.000 5.319.855.000 4.369.931.400 2 INDF 39.719.660.000 45.803.053.000 48.709.933.000 38.232.092.000 38.822.543.000 42.257.456.200 3 MYOR 5.816.323.334.823 6.220.960.735.713 6.148.255.759.034 6.657.165.872.077 7.561.503.434.179 6.480.841.827.165 4 SKBM 296.528.343.162 331.624.254.750 420.396.809.051 633.267.725.358 599.790.014.646 456.321.429.393 5 SKLT 162.339.135.063 199.636.573.747 225.066.080.248 272.088.644.079 328.714.435.982 237.568.973.824 6 STTP 780.488.966.725 884.693.224.635 910.758.598.913 1.168.695.057.385 957.660.374.836 940.459.244.499 7 ULTJ 796.474.448.056 651.985.807.625 742.490.216.326 749.966.146.582 739.000.473.126 735.983.418.343 RATA-RATA 1.127.791.494.404 1.191.211.809.496 1.214.395.924.225 1.360.629.382.354 1.461.544.447.253 1.271.114.611.546 Sumber :Bursa Efek Indonesia (2019)

Dari tabel I.1 diatas dapat dilihat rata-rata total hutang pertahun selama lima tahun adalah Rp.1.271.114.611.546 mengalami kenaikan setiap tahunnya. Dimana ada tiga tahun yang masih berada dibawah rata-rata total hutang yaitu pada tahun 2013 sebesar Rp.1.127.791.494.404, tahun 2014 sebesar Rp.1.191.211.809.496 dan tahun 2015 sebesar Rp.1.214.395.924.225. Sebaliknya rata-rata total hutang yang berada diatas rata-rata total hutang yaitu tahun 2016

sebesar Rp.1.360.629.382.354 dan pada tahun 2017 sebesar Rp.1.461.544.447.253.

Jika dilihat dari rata-rata secara perusahaan, hanya terdapat satu perusahaan yang total hutangnya berada diatas rata-rata yaitu dengan kode perusahaan MYOR sebesar Rp.6.480.841.827.165. Sebaliknya ada enam perusahaan yang total hutangnya berada dibawah rata-rata yaitu pada kode perusahaan AISA sebesar Rp.4.369.931.400, INDF sebesar Rp.42.257.456.200, SKBM sebesar Rp.456.321.429.393, SKLT sebesar Rp.237.568.973.824, STTP sebesar Rp.940.459.244.499 dan ULTJ sebesar Rp.735.983.418.343.

Hal ini menunjukkan bahwa 85,71% dari enam perusahaan berada dibawah rata total hutang dan 14,29% dari satu perusahaan berada diatas rata-rata total hutang. Penyebabnya perusahaan tidak dapat mengelola persediaan dengan baik karena menurunnya modal perusahaan. Perusahaan harus dapat memaksimalkan penggunaan hutang agar modal yang diperoleh dari hutang tersebut dapat menjadi sumber pendanaan yang tepat bagi perusahaan dan perusahaan dapat meningkatkan perolehan laba yang diinginkan.

Dari tabel I.2 dibawah dapat dilihat rata-rata ekuitas pertahun selama lima tahun adalah Rp.1.423.951.920.990 mengalami kenaikan setiap tahunnya. Dimana ada tiga tahun yang masih berada dibawah rata-rata ekuitas yaitu pada tahun 2013 sebesar Rp.991.160.575.654, tahun 2014 sebesar Rp.1.093.816.783.179 dan tahun 2015 sebesar Rp.1.363.427.952.448. Sebaliknya rata-rata ekuitas yang berada diatas rata-rata ekuitas yaitu tahun 2016 sebesar Rp.1.662.249.717.862 dan pada tahun 2017 sebesar Rp.2.002.604.575.806.

Berikut data tentang ekuitas yang dimiliki perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 adalah sebagai berikut:

Tabel I.2

Ekuitas Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

Sumber :Bursa Efek Indonesia (2019)

Jika dilihat dari rata-rata secara perusahaan, hanya terdapat dua perusahaan yang ekuitasnya berada diatas rata-rata yaitu dengan kode perusahaan MYOR sebesar Rp.5.336.999.736.866 dan ULTJ sebesar Rp.2.893.202.003.220. Sebaliknya ada lima perusahaan yang ekuitasnya berada dibawah rata-rata yaitu pada kode perusahaan AISA sebesar Rp.3.517.653.200, INDF sebesar Rp.42.317.058.400, SKBM sebesar Rp.450.949.635.515, SKLT sebesar Rp.206.542.371.384, dan STTP sebesar Rp.1.013.434.988.343.

Hal ini menunjukkan bahwa 71,43% dari lima perusahaan berada dibawah rata-rata ekuitas dan 28,57% dari satu perusahaan berada diatas rata-rata ekuitas. Disebabkan perusahaan kekurangan modal sehingga menurunnya persediaan yang NO KODE EMITEN TAHUN (RP) RATA-RATA 2013 2014 2015 2016 2017 1 AISA 2.359.251.000 3.592.829.000 3.966.907.000 4.264.400.000 3.404.879.000 3.517.653.200 2 INDF 38.373.129.000 40.274.198.000 43.121.593.000 43.941.423.000 45.874.949.000 42.317.058.400 3 MYOR 3.893.900.119.177 4.077.036.284.827 5.194.459.927.187 6.265.255.987.065 7.354.346.366.072 5.356.999.736.866 4 SKBM 201.124.214.510 317.909.776.363 344.087.439.659 368.389.286.646 1.023.237.460.399 450.949.635.515 5 SKLT 139.650.353.636 137.295.765.073 152.044.668.111 296.151.295.872 307.569.774.228 206.542.371.384 6 STTP 689.570.428.167 815.510.869.260 1.008.809.438.257 1.168.512.137.670 1.384.772.068.360 1.013.434.988.343 7 ULTJ 2.015.146.534.086 2.265.097.759.730 2.797.505.693.922 3.489.233.494.783 3.899.026.533.581 2.893.202.003.220 RATA-RATA 997.160.575.654 1.093.816.783.179 1.363.427.952.448 1.662.249.717.862 2.002.604.575.806 1.423.851.920.990

mengakibatkan terjadinya penurunan penjualan. Apabila current asset (CR) rendah dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang.

Menurut Kasmir (2012, hal 134) menyatakan bahwa current ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Berikut data tentang aktiva lancar yang dimiliki perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 adalah sebagai berikut :

Tabel I.3

Aktiva Lancar Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

NO KODE EMITEN TAHUN (RP) RATA-RATA 2013 2014 2015 2016 2017 1 AISA 2.445.504.000 3.997.086.000 4.463.635.000 5.949.164.000 4.536.882.000 4.278.454.200 2 INDF 32.464.497.000 41.014.127.000 42.816.745.000 28.985.443.000 30.703.556.000 35.196.873.600 3 MYOR 6.430.065.428.871 6.508.768.623.440 7.454.347.029.087 8.739.782.750.141 10.674.199.571.313 7.961.432.680.570 4 SKBM 338.468.880.290 379.496.707.512 334.920.076.111 519.269.756.899 836.693.597.232 481.769.803.609 5 SKLT 115.108.122.066 167.419.411.740 189.758.915.421 222.686.872.602 267.129.479.669 192.420.560.300 6 STTP 684.263.795.106 799.430.399.430 875.469.433.776 920.494.206.042 947.986.050.367 845.528.776.944 7 ULTJ 1.565.510.655.138 1.642.101.746.819 2.103.565.054.627 2.874.821.874.013 3.049.897.073.656 2.247.179.280.851 RATA-RATA 1.309.760.983.210 1.363.175.443.134 1.572.191.555.575 1.901.712.866.671 2.258.735.172.891 1.681.115.204.296 Sumber :Bursa Efek Indonesia (2019)

Dari tabel I.3 diatas dapat dilihat rata-rata aktiva lancar pertahun selama lima tahun adalah Rp.1.681.115.204.296 mengalami kenaikan setiap tahunnya. Dimana ada tiga tahun yang masih berada dibawah rata-rata aktiva lancar yaitu pada tahun 2013 sebesar Rp.1.309.760.983.210, tahun 2014 sebesar Rp.1.363.175.443.134dan tahun 2015 sebesar Rp.1.572.191.555.575. Sebaliknya

rata-rata aktiva lancar yang berada diatas rata-rata aktiva lancar yaitu tahun 2016 sebesar Rp.1.901.712.866.671 dan pada tahun 2017 sebesar Rp.2.258.735.172.891.

Jika dilihat dari rata-rata secara perusahaan, terdapat dua perusahaan yang aktiva lancarnya berada diatas rata-rata yaitu dengan kode perusahaan MYOR sebesar Rp.7.961.432.680.570 dan ULTJ sebesar Rp.2.247.179.280.851. Sebaliknya ada lima perusahaan yang aktiva lancarnya berada dibawah rata-rata yaitu pada kode perusahaan AISA sebesar Rp.4.278.454.200, INDF sebesar Rp.35.196.873.600 SKBM sebesar Rp.481.769.803.609, SKLT sebesar Rp.192.420.560.300, dan STTP sebesar Rp.845.528.776.944.

Hal ini menunjukkan bahwa 71,43% dari lima perusahaan berada dibawah rata-rata aktiva lancar dan 28,57% dari satu perusahaan berada diatas rata-rata aktiva lancar. Adapun penyebab turunnya aktiva lancar adalah peningkatan aktiva lancar perusahaan tidak di ikuti dengan peningkatan laba perusahaan. Seharusnya peningkatan aktiva lancar apabila dapat diubah menjadi kas akan mampu melunasi hutang jangka pendeknya. Maka perusahaan dapat dikatakan likuid, namun kenyataannya hal itu tidak dapat meningkatkan profitabilitas, karena peningkatan profitabilitas dapat dicapai apabila terjadi penurunan aktiva lancar disebabkan tingkat kas yang lebih rendah dan laba bersih jumlahnya menjadi meningkat.

Dari tabel I.4 dibawah dapat dilihat rata-rata hutang lancar pertahun selama lima tahun adalah Rp.728.881.597.571 mengalami kenaikan setiap tahunnya. Dimana ada tiga tahun yang masih berada dibawah rata-rata hutang lancar yaitu pada tahun 2013 sebesar Rp.615.814.670.644, tahun 2014 sebesar Rp.

652.348.256.477 dan tahun 2015 sebesar Rp.679.003.229.405. Sebaliknya rata-rata hutang lancar yang berada diatas rata-rata-rata-rata hutang lancar yaitu tahun 2016 sebesar Rp.813.590.154.145 dan pada tahun 2017 sebesar Rp.883.651.677.184.

Berikut dibawah ini data tentang hutang lancar yang dimiliki perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 adalah sebagai berikut:

Tabel I.4

Hutang Lancar Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

Sumber : Bursa Efek Indonesia (2019)

Jika dilihat dari rata-rata secara perusahaan, hanya terdapat satu perusahaan yang hutang lancarnya berada diatas rata-rata yaitu dengan kode perusahaan MYOR sebesar Rp.3.460.080.955.940. Sebaliknya ada enam perusahaan yang hutang lancarnya berada dibawah rata-rata yaitu pada kode perusahaan AISA sebesar Rp.2.409.605.200, INDF sebesar Rp.21.263.094.200, SKBM sebesar Rp.358.069.569.416, SKLT sebesar Rp.161.413.200.195, STTP sebesar Rp.521.724.572.820 dan ULTJ sebesar Rp. 577.210.185.227.

Hal ini menunjukkan bahwa 85,71% dari enam perusahaan berada dibawah rata-rata hutang lancar dan 14,29% dari satu perusahaan berada diatas NO KODE EMITEN TAHUN (RP) RATA-RATA 2013 2014 2015 2016 2017 1 AISA 1.397.224.000 1.493.308.000 2.750.456.000 2.504.330.000 3.902.708.000 2.409.605.200 2 INDF 19.471.309.000 22.658.835.000 25.107.538.000 19.219.441.000 19.858.348.000 21.263.094.200 3 MYOR 2.676.892.373.682 3.114.337.601.361 3.151.495.162.694 3.884.051.319.005 4.473.628.322.956 3.460.080.955.940 4 SKBM 254.446.736.904 256.924.179.534 298.417.379.502 468.979.800.633 511.579.750.506 358.069.569.416 5 SKLT 125.712.112.019 141.425.302.224 159.132.842.277 169.302.583.936 211.493.160.519 161.413.200.195 6 STTP 598.988.885.897 538.631.479.995 554.491.047.968 557.548.012.748 358.963.437.494 521.724.572.820 7 ULTJ 633.794.053.008 490.967.089.226 561.628.179.393 593.525.591.694 606.136.012.812 577.210.185.227 RATA-RATA 615.814.670.644 652.348.256.477 679.003.229.405 813.590.154.145 883.651.677.184 728.881.597.571

rata-rata hutang lancar. Berdasarkan tabel diatas secara rata-rata bahwa hutang lancar perusahaan mengalami penurunan. Penurunan pada hutang lancar akan menandakan bahwa perusahaan mampu membayar hutang lancar setiap tahunnya sehingga likuiditas perusahaan mengalami penurunan, penurunan pada hutang lancar disebabkan karena aktiva lancar perusahaan mengalami peningkatan sehingga kewajiban lancar mengalami penurunan.

Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, maka semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Menurut Kasmir (2012:204) menyatakan bahwa return on equity (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri”.

Laba bersih merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai timgkat profitabilitas perusahaan sebelum melakukan investasi. Kegiatan perusahaan sudah dapat dipastikan beroriantasi pada keuntungan atau laba.

Dari tabel I.5 dibawah dapat dilihat rata-rata laba bersih setelah pajak pertahun selama lima tahun adalah Rp.259.526.100.042 mengalami kenaikan setiap tahunnya. Dimana ada dua tahun yang masih berada dibawah rata-rata laba bersih setelah pajak yaitu pada tahun 2013 sebesar Rp.218.118.585.347 dan tahun 2014 sebesar Rp.132.599.246.983. Sebaliknya rata-rata laba bersih setelah pajak yang berada diatas rata-rata laba bersih setelah pajak yaitu tahun 2015 sebesar Rp.289.048.450.890, tahun 2016 Rp.331.693.741.771 dan pada tahun 2017

Berikut dibawah ini data tentang laba bersih setelah pajak yang dimiliki perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 adalah sebagai berikut:

Tabel I.5

Laba Bersih Setelah Pajak Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

NO KODE EMITEN TAHUN (RP) RATA-RATA 2013 2014 2015 2016 2017 1 AISA 346.728.000 378.142.000 373.750.000 719.228.000 859.521.000 191.665.400 2 INDF 3.416.635.000 5.229.489.000 3.709.501.000 5.266.906.000 1.762.082.000 3.876.922.600 3 MYOR 1.013.558.238.779 409.618.689.484 1.250.233.128.560 1.388.676.127.665 1.630.953.830.893 1.138.608.003.076 4 SKBM 58.266.986.267 89.115.994.107 40.150.568.621 22.545.456.050 25.880.464.791 47.191.893.967 5 SKLT 11.440.014.188 16.855.973.113 20.066.791.849 20.646.121.074 22.970.715.348 18.395.923.114 6 STTP 114.674.074.530 123.635.526.965 185.705.201.171 174.176.717.866 216.024.079.834 162.843.120.073 7 ULTJ 325.127.420.664 283.360.914.211 523.100.215.029 709.825.635.742 386.461.674.675 445.575.172.064 RATA-RATA 218.118.585.347 132.599.246.983 289.048.450.890 331.693.741.771 326.170.475.220 259.526.100.042 Sumber : Bursa Efek Indonesia (2019)

Jika dilihat dari rata-rata secara perusahaan, terdapat dua perusahaan yang laba bersih setelah pajaknya berada diatas rata-rata yaitu dengan kode perusahaan MYOR sebesar Rp.1.138.608.003.076 dan ULTJ sebesar Rp.445.575.172.064. Sebaliknya ada lima perusahaan yang laba bersih setelah pajaknya berada dibawah rata-rata yaitu pada kode perusahaan AISA sebesar Rp.191.665.400, INDF sebesar Rp.3.876.923.600, SKBM sebesar Rp.47.191.893.967, SKLT sebesar Rp.18.395.923.114, dan STTP sebesar Rp.162.843.120.073.

Hal ini menunjukkan bahwa 71,43% dari lima perusahaan berada dibawah rata-rata laba bersih setelah pajak dan 28,57% dari satu perusahaan berada diatas rata-rata laba bersih setelah pajak. Penyebab dari menurunnya laba bersih setelah pajak yaitu karena pendapatan yang meningkat disertai peningkatan beban biaya. Apabila beban biaya meningkat maka tidak akan terjadi peningkatan laba.

Berdasarkan latar belakang di atas, maka penelitian ini dimaksudkan untuk mengetahui “Pengaruh Current Ratio dan Return On Equity Terhadap Debt To Equity Ratio Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas dapat diidentifikasikan masalah dalam penelitian ini sebagai berikut:

1) Terjadinya kenaikan total hutang setiap tahunnya sehingga debt to equity ratio (DER) akan cenderung menurun.

2) Terjadinya penurunan modal pada tahun 2013, 2014 dan 2015 sehingga return on equity (ROE) akan cenderung menurun.

3) Terjadinya penurunan aktiva lancar pada tahun 2013 dan 2014 sehingga current ratio (CR) akan cenderung menurun.

4) Terjadinya kenaikan pada hutang lancar setiap tahunnya sehingga current rasio (CR) akan cenderung menurun.

5) Terjadinya penurunan pada laba bersih setelah pajak pada tahun 2014 dan 2017 sehingga return on equity (ROE) akan cenderung menurun.

C. Batasan dan Rumusan Masalah

1) Batasan Masalah

Agar penelitian ini tidak meluas peneliti memiliki batasan yaitu pemecahan masalah current ratio (CR) dan return on equity (ROE) terhadap debt to equity ratio (DER) Yang Terdaftar Di Bursa Efek Indonesia data pengamatan tahun 2013-2017.

2) Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

a. Apakah current ratio (CR) berpengaruh terhadap debt to equity ratio (DER) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)?

b. Apakah return on equity (ROE) berpengaruh terhadap debt to equity ratio (DER) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)?

c. Apakah current ratio (CR) dan return on equity (ROE) berpengaruh terhadap debt to equity ratio (DER) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) ?

D. Tujuan dan Manfaat

1) Tujuan dari penelitian ini yaitu sebagai berikut :

a. Untuk mengetahui dan menganalisis pengaruh current ratio (CR) terhadap debt to equity ratio (DER) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)?

b. Untuk mengetahui dan menganalisis pengaruh return on equity (ROE) terhadap debt to equity ratio (DER) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)?

c. Untuk mengetahui dan menganalisis pengaruh current ratio (CR) dan return on equity (ROE) terhadap debt to equity ratio (DER) pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) ?

2) Manfaat dari penelitian ini yaitu sebagai berikut : a. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan pengaruh rasio keuangan debt to equity ratio (DER) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI).

b. Manfaat Praktis

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi untuk pengambilan keputusan oleh manajemen perusahaan. Bagi investor dan calon investor diharapkan dapat memberikan gambaran tentang laporan tahunan perusahaan sehingga dijadikan sebagai acuan untuk mengambil keputusan berinvestasi di perusahaan tersebut.

c. Manfaat bagi peneliti

Adapun manfaat penelitian ini bagi peneliti adalah sebagai salah satu syarat memperoleh gelar sarjana ekonomi (SM) program studi manajemen. Selain itu penelitian ini dapat menambah ilmu pengetahuan, pengalaman, dan pemahaman tentang kinerja perusahaan yang diteliti.

14

A. Kajian Teori

1. Debt To Equity Ratio (DER)

a. Pengertian Debt To Equity Ratio (DER)

Debt to equity ratio (DER) merupakan rasio hutang yang menggambarkan sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Dan modal menunjukan kemampuan perusahaan untuk memenuhi kewajiban dengan menggunakan modal yang ada. Rasio ini menunjukkan hubungan antara jumlah jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Hal ini biasanya digunakan untuk mengukur financial leverage dari satu perusahaan.

Kasmir ( 2012, hal. 157 ) menyatakan bahwa :

Debt to equity ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh hutang, termasuk hutang lancar dengan seluruh ekuitas. Ratio ini berguna untuk mengetahui jumlah dana yang disediakan pinjaman (kreditor) dengan pemilik perusahaan.

Sedangkan menurut Siegel dan Shim dalam buku Fahmi (2012, hal. 128) mendefenisikan bahwa “debt to equity ratio (DER) merupakan ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor”.

Jumingan ( 2014, hal. 227 ) menyatakan bahwa:

Debt to equity ratio (DER), yaitu rasio antara total utang dengan modal sendiri. Rasio ini menunjukkan beberapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang. Bagi perusahaan makin besar rasio ini akan semakin menguntungkan, tetapi bagi pihak bank makin besar rasio ini berarti semakin besar risiko yang ditanggung atas kegagalan perusahaan yang mungkin terjadi.

Debt to equity ratio (DER) untuk setiap perusahaan tentu berbeda-beda, tergantung karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas yang kurang stabil. Bagi bank semakin besar rasio ini, maka semakin tidak menguntungkan. Sedangkan bagi perusahaan justru semakin besar rasio ini semakin baik.

Dari pengertian-pengertian diatas dapat disimpulkan bahwa debt to equity ratio (DER) yaitu rasio yang mengukur kemampuan perusahaan untuk mengetahui seberapa besar modal sendiri untuk menjamin seluruh hutang. Dan juga sebagai perbandingan antara dana pihak luar (kreditor) dengan dana perusahaan yang dimasukan keperusahaan.

b. Tujuan dan Manfaat Debt To Equity Ratio (DER)

Melalui penambahan modal sendiri dari pemegang saham sebagai sumber pendanaan perusahaan harus meningkatkan laba perusahaan agar tidak hanya para pemegang saham saja yang menanamkan modalnya sebagai penambahan modal perusahaan. Melainkan para investor yang lain akan menanamkan modalnya ke perusahaan, jika seandainya perusahaan sudah percaya kepihak perusahaan, dengan begitu modal di dalam perusahaan tidak akan mengalami kekurangan atau penurunan karena adanya investasi. kekurangan atau penurunan karena adanya investasi yang diberikan oleh investor.

Menurut Kasmir ( 2012, hal. 153 ) ada 7 tujuan perusahaan dengan menggunakan rasio solvabilitas (DER) yaitu sebagai berikut :

1) Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2) Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3) Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4) Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.

5) Untuk menilai seberapa besar aktiva perusahaan terhadap pengelolaan aktiva.

6) Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang. 7) Untuk menilai berapa dana pinjaman yang segera akan ditagih,

terdapat sekian kalinya modal sendiri yang dimiliki

Sementara itu manfaat rasio Solvabilitas menurut Kasmir (2012, hal. 154) terdapat 7 manfaat yaitu sebagai berikut :

1) Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

2) Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3) Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4) Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh hutang.

5) Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

6) Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7) Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada terdapat sekian kalinya manfaat modal sendiri.

Berdasarkan uraian diatas dapat disimpulkan bahwa dengan rasio solvabilitas perusahaan akan mengetahui beberapa hal berkaitan dengan penggunaan modal sendiri dan modal pinjaman serta mengetahui kemampuan perusahaan untuk memenuhi kewajibannya.

c. Faktor-faktor yang mempengaruhi Debt To Equity Ratio (DER)

Besar kecilnya debt to equity ratio (DER) akan mempengaruhi tingkat pencapaian laba perusahaan. Semakin tinggi debt to equity ratio (DER) menunjukan semakin besar beban perusahaan terhadap pihak luar. Hal ini akan mempengaruhi kinerja perusahaan.

Menurut Riyanto (2008, hal. 297) faktor-faktor yang mempengaruhi debt to equity ratio (DER) adalah:

1) Tingkat Bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal adalah sangat dipengaruhi oleh tingkat bunga yang berlaku pada waktu tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan akan mengeluarkan saham atau obligasi.

2) Stabilitas dari Earning

Stabilitas dari besarnya earning yang diperoleh suatu perusahaan akan menentukan apakah perusahaan tersebut dibenarkan untuk menarik modal dengan beban tetap atau tidak.

3) Susunan dari Aktiva

Kebanyakan perusahaan industri sebagian besar dari modalnya tertanam dari aktiva tetap, akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan modal asing sifatnya adalah sebagai pelengkap.

4) Kadar Resiko dari Aktiva

Tingkat atau kadar resiko dari setiap aktiva didalam perusahaan adalah tidak sama. Makin panjang jangka waktu penggunaan suatu akiva didalam suatu perusahaan, makin besar derajat resikonya.

5) Besarnya Jumlah Modal yang Dibutuhkan

Besarnya jumlah modal yang dibutuhkan juga mempunyai pengaruh terhadap jenis modal yang akan ditarik. Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu sumber saja, maka tidaklah perlu mencari sumber lain. Sebaliknya apabila jumlah modal yang dibutuhkan adalah sangat besar, sehingga tidak dapat dipenuhi dari satu sumber saja, maka perlulah dicari sumber yang lain.

6) Keadaan Pasar Modal.

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya gelombang konjungtur. Pada umumnya apabila gelombang meninggi para investor lebih tertarik untuk menanamkan modalnya dalam saham.

7) Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana yang berasal dari utang meskipun metode pembelanjaan dengan utang ini memberikan beban finansil yang tetap.

8) Besarnya Suatu Perusahaan

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

Dari beberapa pendapat diatas, dapat disimpulkan bahwa banyak faktor yang dapat mempengaruhi debt to equity ratio (DER). Intinya perusahaan harus tetap memperhatika hal-hal penting agar debt to equity ratio (DER) tidak terus mengalami peningkatan.

d. Pengukuran Debt To Equity Ratio (DER)

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Debt to equity ratio (DER) merupakan dari rasio leverage. Rasio leverage ini dimaksudkan untuk mengukur sampai berapa besar investasi perusahaan dibiayai dengan hutang.

Dalam praktiknya, apabila dari hasil perhitungan perusahaan ternyata memiliki rasio leverage yang tinggi, hal ini akan berdampak timbulnya risiko kerugian lebih besar. Sebaliknya apabila perusahaan memiliki rasio leverage lebih rendah tentu memiliki risiko kerugian lebih kecil pula, terutama pada saat perekonomian menurun. Dampak ini juga mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat perekonomian tinggi.

Menurut Kasmir (2012, hal. 157-158) menyebutkan bahwa:

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

( ) =

Menurut Harahap (2010, hal. 303) menyatakan bahwa “Debt to equity ratio (DER) menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil debt to equity ratio semakin baik”.

( ) =

Dari teori di atas maka dapat ditarik kesimpulan debt to equity ratio (DER) adalah rasio yang memngukur antara total hutang dan total ekuitas. Perusahaan yang baik mestinya memiliki komposisi modal sendiri yang lebih besar dari pada hutang agar perusahaan tidak terbebani dengan besarnya jaminan untuk melunasi hutangnya. Dengan demikian maka struktur modal yang optimum akan tercapai untuk digunakan dalam pendanaan perusahaan. Struktur modal dapat di analisis dengan rasio leverage dengan menggunakan jenis debt to equity rratio (DER).

2. Current Ratio (CR)

a. Pengertian Current Ratio (CR)

Current ratio (CR) menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancar yang dimilikinya.

Current ratio (CR) perbandingan antara jumlah aktiva lancar dengan hutang lancar. Rasio ini menunjukkan bahwa nilai kekayaan lancar (yang dapat segera dijadikan uang) ada sekian kalinya hutang jangka pendek. Current ratio (CR) ini menunjukkan tingkat kesamaan (Margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Menurut Kasmir (2012, hal. 135) menyatakan bahwa :

Rasio lancar (Current ratio) merupakan rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan”. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendeknya yang segera jatuh tempo.

Menurut Fahmi (2017, hal. 121) menyatakan bahwa “rasio lancar (current ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo”.

Dari beberapa definisi diatas dapat disimpulkan bahwa yang dimaksud dengan current ratio (CR) adalah rasio yang menunjukkan kemampuan perusahaan dalam membayar hutang yang jatuh tempo. Seberapa banyak aktiva yang tersedia untuk menutupi hutang-hutangnya atau kewajiban jangka pendeknya pada saat ditagih keseluruhan.

b. Tujuan dan Manfaat Current Ratio (CR)

Adapun tujuan dan manfaat current ratio (CR) dari Menurut Kasmir (2012) adalah sebagai berikut :

1) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek.

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek tanpa perhitungan persediaan.

3) Untuk mengukur atau membandingkan antar jumlah persediaan yang ada dengan modal kerja perusahaan.

4) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

5) Untuk mengukur berapa besar perputaran kas. 6) Sebagai alat perencanaan kas dan utang.

7) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya.

8) Sebagai alat bagi pihak luar terutama yang berkepentingan terhadap perusahaan dalam menilai kemampuan perusahaan agar meningkatkan saling percaya.

Analisis current ratio memberikan cukup banyak manfaat bagi pihak yang berkepentingan terhadap perusahaan, seperti pemilik perusahaan dan manajemen perusahaan guna menilai kemampuan mereka sendiri. Kemudian bagi pihak luar perusahaan juga memiliki kepentingan, seperti kreditor atau penyedia dana bagi perusahaan, pihak distributor atau suplier yang menyalurkan atau menjual barang yang pembayaran angsuran kepada perusahaan. Current ratio (CR) merupakan rasio keuangan yang termasuk kedalam rasio likuiditas yaitu rasio untuk menilai sejauh mana perusahaan menggunakan aktiva lancarnya yang berupa kas maupun uang dipinjam.

Menurut Kasmir (2012, hal. 132) menyatakan adapun tujuan dan manfaat dari rasio likuiditas adalah sebagai berikut :

1) Untuk mengukur kemampuan perusahaan membayar kewajiban atau hutang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan perusahaan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditentukan.

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya, jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

3) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar.

4) Untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

5) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang.

6) Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan hutang.

7) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu kewaktu dengan membandingkannya untuk beberapa periode.

8) Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan hutang lancar.

9) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerja dengan melihat rasio likuiditasnya.

Dengan demikian dapat disimpulkan bahwa tujuan dan manfaat dari mengetahui rasio lancar perusahaan adalah untuk mengukur kemampuan perusahaan membayar kewajiban atau hutang yang segera jatuh tempo pada saat ditagih dan untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

c. Faktor-Faktor yang Mempengaruhi Current Ratio (CR)

Rasio ini memberikan informasi seberapa besar kontribusi aktiva untuk membayar kewajiban lancar perusahaan. Current ratio (CR) dihitung sebagai hasil bagi antara besarnya aktiva lancar dengan hutang lancar. Maka ada beberapa faktor yang mempengaruhi besarnya tingkat current ratio (CR).

Menurut Munawir (2010, hal 72) menyebutkan bahwa:

Current ratio (CR) yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditasnya yang rendah dari pada aktiva lancar dan sebaliknya.

Menurut Munawir (2010, hal. 72) yang mempengaruhi current ratio (CR) adalah :

1) Distribusi atau proporsi dari aktiva lancar.

2) Data tren dari aktiva lancar dan hutang lancar, untuk jangka waktu 5 tahun atau lebih dari waktu yang lalu.

3) Syarat yang diberikan oleh kreditor kepada perusahaan dalam mengadakan pembelian maupun syarat kredit yang diberikan oleh perusahaan dalam mengadakan pembelian maupun syarat kredit yang diberikan oleh perusahaan dalam menjual barangnya.

4) Present Value (nilai sesungguhnya) dari aktiva lancar, sebab ada kemungkinan perusahaan mempunyai saldo piutang yang cukup besar tetapi piutang tersebut sudah lama terjadi dan sulit ditagih sehingga nilai realisasinya mungkin lebih kecil dibandingkan dengan yang dilaporkan.

5) Kemungkinan perubahan nilai aktiva lancar, kalau nilai persediaan semakin turun (deflasi) maka aktiva lancar yang besar (terutama ditunjukkan dalam persediaan) maka tidak manjamin likuiditas perusahaan.

6) Perubahan persediaan dalam hubungannya dengan volume penjualan sekarang atau dimasa yang akan datang yang mungkin adanya over investment dalam persediaan.

7) Kebutuhan jumlah modal kerja dimasa mendatang, makin besar kebutuan modal kerja dimasa yang akan datang maka dibutuhkan adanya rasio yang besar pula.

8) Tipe atau jenis perusahaan (perusahaan yang diproduksi sendiri barang yang dijual, perusahaan perdagangan atau perusahaan jasa).

d. Pengukuran Current Ratio

Menurut Kasmir (2014, hal. 135) rumus penggunaan current ratio (CR) adalah :

( ) =

Menurut Rambe (2015, hal. 49) rumus penggunaan current ratio (CR) adalah:

( ) =

Current ratio (CR) yang tinggi belum tentu menunjukkan bahwa kemampuan perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis current ratio (CR) perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi. Jika yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan. Maka untuk memenuhi kewajiban lancarnya perusahaan harus terlebih dahulu melakukan penagihan atas piutang atau menjual

persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut. Kreditor harus menanggung resiko bahwa kemungkinan perusahaan tidak dapat membayar kewajiban lancarnya karena perusahaan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya.

3. Return On Equity Ratio (ROE)

a. Pengertian Return On Equity Ratio (ROE)

Return on equity (ROE) merupakan bagian dari rasio profitabilitas dalam menganalisa laporan keuangan atas laporan kinerja keuangan perusahaan.

Menurut Kasmir ( 2013, hal. 204 ) mendefenisikan :

Return on equity (ROE) merupakan hasil pengembalian Ekuitas dan return on equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian sebaliknya.

Menurut Sartono (2010, hal. 122) menyatakan bahwa:

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor, jangka panjang akan sangat berkepentingan dalam analisis rasio profitabilitas ini, misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk deviden.

Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva dan ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat ekuitas atau investasi. Jika situasi perusahaan dikategorikan menguntungkan maka banyak investor yang akan menanamkan modalnya dan berinvestasi pada perusahaan tersebut, hal ini akan mendorong harga saham naik semakin tinggi.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa profitabilitas merupakan kemapuan perusahaan memperoleh laba melalui operasional usahanya dengan menggunakan modal dan aset yang dimiliki perusahaan yang diukur dengan tingkat efektifitas manajemen suatu perusahaan yang dihasilkan dari hasil penjualan dan pendapatan investasi.

Return on equity (ROE) merupakan salah satu indikator yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba atas sebuah investasi yang dilakukan oleh investor. Rasio ini merupakan ukuran profitabilitas dari sudut pandang investor, dimana rasio tidak memperhitungkan deviden maupuan capital gins untuk investor. Pada dasarnya return on equity (ROE) memperhatikan kemampuan perusahaan dalam mengelola ekuitas atau modal sendiri yang digunakan untuk menghasilkan laba.

Menurut Kasmir (2012, hal. 204) menyatakan bahwa:

Hasil pengembalian ekuitas atau return on equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efesiensi penggunaan modal sendiri.

Semakin tinggi return on equity (ROE) maka akan semakin baik hasilnya, karena menunjukkan bahwa posisi modal pemilik perusahaan akan semakin kuat, artinya rentabilitas modal sendiri akan semakin baik. Perusahaan yang lebih menekankan keamanan dalam sisitem pembelanjaan cenderung memperoleh return on equity (ROE) yang lebih rendah dibandingkan dengan perusahaan yang lebih banyak menggunakan kredit dalam membelanjai kegiatan-kegiatannya.

Dari penjelasan diatas, dapat diambil kesimpulan bahwa return on equity (ROE) merupakan rasio yang dapat mengukur ataupun menghitung laba bersih

yang didapatkan perusahaan serta dapat megetahui perkembangan laba perusahaan dari waktu ke waktu.

b. Tujuan dan Manfaat Profitabilitas

Rasio profitabilitas berguna bagi pihak manajemen dan kalangan umum untuk mengukur sejauh mana kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber daya yang dimilikinya.

Menurut Kasmir (2012, hal. 198) menyebutkan manfaat yang diperoleh dari rasio profitabilitas adalah untuk :

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Kasmir (2012, hal. 197) menyebutkan tujuan yang diperoleh dari rasio profitabilitas adalah:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.untuk menilai posisi laba perusahaan tahun sebelumnya dengantahun sekarang. 2) Untuk menilai perkembangan laba dari waktu ke waktu.

3) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

4) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

5) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Return on equity (ROE) menunjukkan kesuksesan manajemen dalam memaksimalkan pengembalian pada pemegang saham, semakin tinggi rasio ini semakin baik karena memberikan tingkat pengembalian yang lebih besar pada pemegang saham.

Menurut Tandelilin ( 2010, hal. 373 ) adapun faktor-faktor yang mempengaruhi return on equity (ROE) dipengaruhi oleh 3 (tiga) faktor, yaitu sebagai berikut :

1) Margin laba bersih/profit margin, besarnya keuntungan yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dicapai oleh perusahaan dihubungkan dengan penjualan.

2) Perputaran total aktiva/turn over dari operating assets, jumlah aktiva yang digunakan dalam operasi perusahaan terhadap jumlah penjualan yang diperoleh selama periode.

3) Rasio hutang/debt ratio, rasio yang memperlihatkan proporsi antara kewajiban yang dimiliki dan total kekayaan yang dimiliki.

d. Pengukuran Return On Equity (ROE)

Dalam penelitian ini pengukuran menggunakan ROE dimana peneliti melihat sejauh mana efektivitas perusahaan menghasilkan laba dengan menggunakan ekuitas (modal sendiri) yang dimiliki perusahaan.

Menurut Kasmir (2012, hal. 135) rumus penggunaan return on equity (ROE) adalah :

( ) =

Menurut Tambunan (2007, hal. 146) rumus penggunaan return on equity (ROE) adalah:

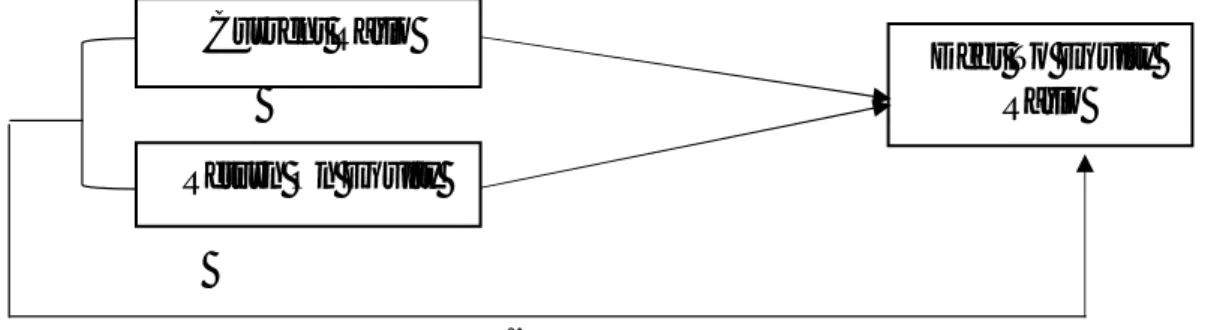

B. Kerangka Konseptual

1) Pengaruh Current Ratio (CR) terhadap Debt To Equity Ratio (DER)

Setiap perusahaan memiliki kemampuan masing-masing dalam memenuhi kewajiban atau hutang lancarnya. Semakin besar kemampuan likuiditasnya, maka perusahaan semakin mampu dalam membayar hutang atau pendanaan eksternal perusahaan. Perusahaan dapat mengurangi tingkat resiko dari hutang dengan mengurangi tingkat hutang atas kemampuan. Pada dasarnya perusahaan cenderung lebih menyukai pendanaan internal karena resikonya lebih kecil yang akan ditanggung perusahaan. Besarnya kemampuan dalam memenuhi kewajiban, maka perusahaan hendaknya dapat mengurangi hutang perusahaan tersebut.

Hal ini dibuktikan dengan penelitian yang dilakukan Mimbar Purwanti (2017) bahwa adanya pengaruh signifikan antara likuiditas terhadap kebijakan hutang. Hasil pengujian ini menegaskan kembali implikasi dari teori trade-off atau balancing teories yang menyatakan bahwa perusahaan yang memiliki tingkat likuiditas yang tinggi akan cenderung lebih berpeluang dalam memperoleh hutang.

2) Pengaruh Return On Equity (ROE) terhadap Debt To Equity Ratio (DER)

Hasil pengembalian ekuitas atau return on equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (kasmir, 2008, hal. 204). Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya, posisi pemilik perusahaan semakin kuat, demikian sebaliknya.

Dalam penelitian yang dilakukan Dewi Winahyu Ningsih profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal penelitian ini sejalan

dengan hasil penelitian yang dilakukan Dinar dan Titin profitabilitas memiliki pengaruh negatif terhadap kebijakan hutang.

Artinya semakin tinggi profitabilitas maka semakin rendah hutang, karena perusahaan dengan laba yang tinggi akan memiliki sumber dana dari dalam cukup besar, sehingga perusahaan lebih sedikit menggunakan hutang. Hasil ini mendukung teori pecking order yang menjelaskan bahwa perusahaan lebih menyukai pendanaan internal daripada eksternal, karena perusahaan yang sedang mengalami peningkatan keuntungan/laba yang dihasilkan oleh perusahaan tersebut tidak perlu lagi menggunakan hutang untuk membiayai investasinya.

3) Pengaruh Current Ratio (CR) dan Return On Equity (ROE) terhadap

Debt To Equity Ratio (DER)

Current ratio (CR) sebagai alat ukur terpenting didalam mengatur tingkat likuiditas pada perusahaan. Meningkatnya current ratio (CR) menunjukkan bahwa perusahaan dalam keadaan baik karena mampu membayar hutang jangka pendek perusahaan. Sedangkan return on equity (ROE) merupakan suatu pengukuran tingkat pengembalian laba pada perusahaan melalui sumber modal yang ada pada perusahaan. Peningkatan return on equity (ROE) perusahaan akan meningkatkan laba perusahaan.

Hasil penelitian Mimbar Purwanti (2017) membuktikan bahwa likuiditas, profitabilitas dan pertumbuhan penjualan secara simultan berpengruh signifikan terhadap kebijakan hutang. Hasil penelitian ini konsisten dengan penelitian yang dilakukan Damayanti dan Hartini (2013) dalam penelitiannya menyatakan bahwa secara simultan profitabilitas, likuiditas dan pertumbuhan penjualan mempunyai pengaruh signifikan terhadap kebijakan hutang atau struktur modal.

Pengaruh current ratio (CR) dan return on equity terhadap debt to equity ratio (DER) dapat digambarkan dalam kerangka konseptual dibawah ini:

Gambar II.1 Kerangka Konseptual

C. Hipotesis Penelitian

Hipotesis merupakan jawaban atau dugaan sementara dari suatu penelitian Sugiono (2010, hal. 153). Dari kerangka konseptual yang disajikan sebelumnya, peneliti mengajukan tiga hipotesis penelitian sebagai berikut:

1) Current ratio (CR) berpengaruh positif dan signifikan terhadap debt to equity ratio (DER).

2) Return on equity (ROE) berpengaruh positif dan signifikan terhadap debt to equity ratio (DER).

3) Current ratio (CR) dan return on equity (ROE) berpengaruh positif dan signifikan terhadap debt to equity ratio (DER).

Current Ratio

Return On Equity

Debt To Equity Ratio

31

A. Pendekatan Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif, Penelitian asosiatif menurut Sugiyono (2008, hal. 11) adalah penelitian yang dilakukan untuk menggabungkan antara dua variabel atau lebih guna mengetahui pengaruh antara variabel satu dengan yang lainnya. dengan menggunakan pendekatan kuantitatif yang menggambarkan dan meringkaskan berbagai kondisi, situasi atau variabel.

B. Defenisi Operasional Perusahaan

Defenisi operasional bertujuan untuk melihat sejauh mana pengaruh variabel dari suatu faktor lainnya. Adapun defenisi operasional dalam penelitian ini adalah:

1) Variabel Dependen

Variabel dependen yaitu variabel yang dipengaruhi oleh variabel independen. Variabel dependen pada penelitian ini yaitu debt to equity ratio (DER) yang menunjukkan seberapa besar hutang perusahaan jika dibandingkan dengan ekuitas yang dimiliki oleh perusahaan. Variabel ini diukur dengan :

Kasmir (2012, hal.158) 2) Variabel Independen

Variabel independen merupakan variabel yang dapat mempengaruhi variabel dependen. Dalam penelitian ini, variabel independennya adalah current ratio (CR) dan return on equity (ROE).

a. Current Ratio (CR)

Variabel bebas (X1) yang digunakan dalam penelitian ini adalah current ratio (CR) merupakan rasio yang menggunakan cara membandingkan antara aktiva lancar dengan hutang lancar. Ukuran dalam menghitung current ratio (CR) adalah sebagai berikut :

Kasmir (2014, hal. 135) b. Return On Equity (ROE)

Variabel bebas (X2) yang digunakan dalam penelitian ini adalah return on equity (ROE). Return on equity (ROE) atau return on net worth adalah mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga makin besar. Ukuran dalam menghitung return on equity (ROE) adalah :

Kasmir (2012, hal. 135)

C. Tempat dan Waktu Penelitian

1) Tempat penelitian

Penelian dilakukan secara empiris di Bursa Efek Indonesia dengan mengumpulkan data laporan keuangan yang tersedia di Bursa Efek Indonesia yang berupa data laporan keuangan Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2) Waktu Penelitian

Adapun rencana waktu penelitian dapat dilihat pada tabel berikut ini:

Tabel III.1 Waktu Penelitian

No Kegiatan

Bulan/Tahun

Nov-18 Des-18 Jan-19 Feb-19 Mar-19

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Prariset 2 Penyusunan Proposal dan Bimbingan Proposal 3 Seminar Proposal 4 Pengumpulan Data 5 Pengolahan Data 6 Penyusunan Skripsi 7 Sidang Skripsi

D. Populasi dan Sampel

1) Populasi

Menurut Sugiyono (2008, hal. 80) populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Populasi yang digunakan untuk penelitian ini adalah seluruh Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia berjumlah 18 perusahaan.

Berikut 18 nama perusahaan makanan dan minuman di Bursa Efek Indonesia yang dipilih menjadi objek dalam penelitian ini adalah sebagai berikut:

Tabel III-2

Tabel Perusahaan yang menjadi Populasi

NO KODE NAMA PERUSAHAAN

1 AISA Tiga Pilar Sejahtera Food Tbk, PT 2 ALTO Tri Banyan Tirta Tbk, PT

3 CAMP Campina Ice Cream Industry Tbk 4 CEKA Wilmar Cahaya Indonesia Tbk, PT 5 CLEO Sariguna Primatirta Tbk

6 DLTA Delta Djakarta Tbk, PT

7 HOKI Buyung Poetra Sembada Tbk, PT 8 ACBP Indofood CBP Sukses Makmur Tbk, PT 9 INDF Indofood Sukses Makmur Tbk, PT 10 MLBI Multi Bintang Indonesia Tbk, PT 11 MYOR Mayora Indah Tbk, PT

12 PCAR Prima Cakrawala Abadi Tbk 13 PSDN Prashida Aneka Niaga Tbk, PT 14 ROTI Nippon Indosari Corporindo Tbk, PT 15 SKBM Sekar Bumi Tbk, PT

16 SKLT Sekar Laut Tbk, PT 17 STTP Siantar Top Tbk, PT

18 ULTJ Ultrajaya Milk Industry and Trading Company Tbk, PT Sumber :Bursa Efek Indonesia (2019)

2) Sampel

Dalam penelitian ini teknik sampel yang diambil adalah teknik Purposive Sampling. Teknik ini adalah memilih sampel dari suatu populasi berdasarkan pertimbangan ahli maupun pertimbanngan ilmiah. Dalam buku Azwar Juliandi (2015, hal. 51) sampel adalah wakil-wakil dari populasi. Kriteria dalam pengambilam sampel yang ditetapkan dalam penelitian ini oleh penelitian adalah sebagai berikut :

1. Perusahaan yang dipilih dalam bentuk makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI).

2. Perusahaan menerbitkan laporan keuangan untuk periode berakhir 31 desember selama rentang tahun penelitian yaitu 2013-2017.