10 BAB II

LANDASAN TEORI

2.1.Pasar Modal

2.1.1. Pengertian Pasar Modal

Tandelilin (2001) menyebutkan bahwa pasar modal adalah

pertemuan antara pihak yang memiliki kelebihan dana dengan

pihak yang membutuhkan dana dengan cara memperjualbelikan

sekuritas.

Widoatmojo (2012) menyebutkan bahwa pasar modal suatu

lembaga yang bergerak untuk mengalirkan dana masyarakat

dengan menyediakan sarana untuk mempertemukan penjual dan

pembeli dana-dana jangka panjang.

Pasar modal merupakan fasilitas yang mempertemukan antara

pembeli atau pemilik dana (investor) dengan pihak yang

membutuhkan dana atau pihak yang akan melakukan penjualan

(emiten). Pasar modal (capital market ) merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang bisa

diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa

dana, instrumen derivatif maupun instrumen lainnya. Pasar modal

menyediakan banyak sekali informasi yang dibutuhkan oleh para

investor, yang mana informasi ini dapat digunakan sebagai bahan

pertimbangan dalam mengambil sebuah keputusan untuk

dilihat dari kecepatan pasar dalam menyerap informasi baru ke

dalam perubahan harga sekuritas.

Pasar modal memiliki peranan penting dalam suatu negara

yang pada dasarnya memiliki kesamaan antara satu negara dengan

negara lain. Hampir semua negara di dunia ini memiliki pasar

modal, dengan tujuan untuk menciptakan fasilitas bagi keperluan

industri dan keseluruhan entitas dalam memenuhi permintaan dan

penawaran pasar modal.

Faktor-faktor yang mempengaruhi keberhasilan pasar modal :

a. Supply Sekuritas

Semakin banyak perusahaan yang bersedia menerbitkan

sekuritas dipasar dapat dikatakan semakin berhasilnya pasar

modal. Perusahaan-perusahaan tersebut tentunya harus

memenuhi persyaratan full disclousure ( mengungkapakan

kondisi perusahaan) yang telah ditetapkan oleh pasar modal.

b. Demand akan Sekuritas

Faktor ini berarti bahwa harus ada masyarakat yang memiliki

jumlah dana yang cukup besar yang akan dipergunakan untuk

membeli sekuritas yang akan ditawarkan.

c. Kondisi Politik dan Ekonomi

Kondisi politik dan ekonomi ini sangat mempengaruhi supply

ikut membantu pertumbuhan ekonomi dan akan menarik para

investor lokal maupun asing.

d. Mengawasi Kegiatan Pasar Modal

Kegiatan di pasar modal pada dasarnya merupakan kegiatan

yang dilakukan oleh pemilik dana dan pihak yang memerlukan

dana secara langsung (tidak ada perantara keuangan yang

mengambil alih resiko investasi). Dengan demikian maka

peran informasi harus dapat diandalkan kebenarannya.

Disamping itu transaksi dilakukan dengan efisien dan dapat

diandalkan, maka diperlukan berbagai lembaga yang dapat

menjamin kegiatan tersebut. misalnya BAPEPAM (Badan

Pengawas Pasar Modal) merupakan lembaga yang mengatur

dan mengawasi pasar modal.

2.1.2. Manfaat Pasar Modal

Menurut Mohamad Samsul dalam Verawati (2014) manfaat pasar

modal dapat

dilihat dari tiga sudut pandang yaitu:

a. Sudut pandang emiten

- Sarana untuk mencari dana lebih besar dengan biaya yang

lebih murah.

- Memperbaiki struktur pemodalan perusahaan karena

dibandingkan dengan utang. Sehingga ketergantungan

modal pinjaman dari perbankan semakin berkurang.

- Manajemen perusahaan yang tertutup menjadi manajemen

yang terbuka sehingga menguntungkan bagi pemegang

saham karena lebih transparan.

- Memperluas jaringan bisnis baik dengan perusahaan

domestik maupun perusahaan luar negeri.

b. Sudut Pandang Masyarakat

- Sarana yang terbaik untuk investasi dengan jumlah yang

tidak terlalu besar bagi kebanyakan masyarakat.

- Nilai investasi berkembang mengikuti pertumbuhan yang

tercermin pada meningkatnya harga saham yang menjadi

capital gain.

- Dapat sekaligus melakukan investasi dalam beberapa

instrumen untuk memperkecil risiko.

c. Sudut Pandang Pemerintah

- Sebagai sumber pembiayaan badan usaha milik negara

(BUMN), sehingga tidak tergantung lagi pada subsidi dari

pemerintah.

- Manajemen badan usaha menjadi lebih baik, manajemen di

- Meningkatkan pendapatan dari sektor pajak, penghematan

devisa bagi pembiayaan pembangunan serta memperluas

kesempatan kerja.

2.2. Saham

2.2.1. Pengertian Saham

Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham

suatu perusahaan, maka investor akan mempunyai hak terhadap

pendapatan dan kekayaan perusahaan, setelah dikurangi dengan

pembayaran semua kewajiban perusahaan (Eduardus Tandelin,

2001).

Menurut pendapat Suad Husnan dalam Verawati (2014)

menyatakan saham adalah selembar kertas yang menunjukkan hak

pemodal (yaitu memiliki kertas tersebut) untuk memperoleh bagian

dari prospek atau kekayaan organisasi yang menerbitkan sekuritas

tersebut.

2.2.2. Jenis-jenis Saham

Jenis-jenis saham yang diperdagangkan di Bursa Efek

adalah sebagai berikut:

Saham biasa adalah saham yang menempatkan pemiliknya

paling akhir terhadap claim (Nor Hadi, 2013: 68). Saham biasa

merupakan jenis saham yang akan menerima laba setelah laba

bagian saham preferen dibayarkan. Apabila perusahaan

bangkrut, maka pemegang saham biasa yang menderita

terlebih dahulu. Pemegang saham biasa memiliki suara dalam

RUPS (Mohamad Samsul dalam Verawati 2014).

b. Saham Preferen (Preferred Stock)

Saham preferen (preferred stock) adalah jenis saham yang

memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk

mendapatkan laba yang tidak dibagikan pada suatu tahun yang

mengalami kerugian, tetapi dibayar pada tahun yang

mengalami keuntungan. Hak istimewa ini diberikan kepada

pemegang saham preferen karena merekalah yang memasok

dana ke perusahaan sewaktu mengalami kesulitan (Mohamad

Samsul, dalam Verawati 2014).

2.2.3. Faktor-faktor yang Mempengaruhi Kinerja Saham a. Faktor Mikro dan Makro

Faktor mikro ekonomi yang mempunyai pengaruh terhadap

harga saham suatu perusahaan yaitu :

1. Laba bersih per saham

3. Nilai buku per saham

4. Rasio ekuitas terhadap utang

5. Rasio ekuitas terhadap utang

6. Rasio laba bersih terhadap ekuitas

7. Cash flow per saham

Faktor makro merupakan faktor yang berada diluar

perusahaan, namun mempunyai pengaruh terhadap kenaikan

atau penurunan kinerja perusahaan, baik secara langsung

maupun tidak langsung. Faktor ekonomi yang secara langsung

dapat mempengaruhi kinerja saham maupun kinerja perusahaan

yaitu tingkat bunga umum domestik, tingkat infalnsi, peraturan

perpajakan, kebijakan pemerintah, kurs valuta asing, tingkat

bunga pinjaman luar negeri, kondisi ekonomi internasional.

b. Faktor Fundamental dan Faktor Teknikal

Faktor fundamental adalah faktor-faktor yang berasal dari

dalam perusahaan yang mengeluarkan saham itu sendiri

(emiten). Apabila perusahaan yang mengeluarkan saham dalam

kondisi baik kinerjnya, maka harga saham cenderung

meningkat. Hal ini disebabkan kepercayaan investor kepada

emiten semakin baik,, dan investor mempunyai harapan akan

memperoleh bagian keuntungan atau deviden yang besar. Faktor

fundamental ini dapat dilihat dari laporan keuangan yang

diterbitkan dapat dilihat tingkat kinerja keuangannya baik dari

segi kemampuan menghasilkan keuntungan (profitabilitas),

kemampuan membayar hutang (likuiditas), struktur modalnya

(leverage), maupun tingkat efisiensi dan efektivitasnya dalam

mengelola kekayaannya (aktivitas).

Faktor teknikal adalah faktor-faktor yang berasal dari luar

perusahaan yang dapat mempengaruhi harga saham perusahaan.

Harga saham sangat rentan dengan berbagai isu dan kasus yang

terjadi diluar perusahaan. Kondisi ekonomi misalnya, seperti

yang terjadi pada krisis tahun 1997 yang menyebabkan semua

harga saham mengalami penurunan drastis. Hal itu juga

diindikasikan dengan turunnya Indeks Harga Saham Gabungan

(IHSG) dari 600 lebih menjadi 300. Ada beberapa variabel

faktor teknikal yang mempengaruhi harga saham seperti suku

bunga, tingkat inflansi, nilai kurs valuta asing, dan lain

sebagainya. Selain itu faktor yang mempengaruhi yaitu kondisi

ekonomi, isu politik dan informasai yang kurang akurat.

2.3.Return Saham

2.3.1. Pengertian Return Saham

Return saham merupakan pendapatan yang berhak diperoleh

investor karena menginvestasikan dananya. Return saham

dari investasi surat berharga saham. Return memungkinkan

investor untuk membandingkan keuntungan aktual ataupun

keuntungan yang diharapkan yang disediakan oleh berbagai

investasi pada tingkat pengembalian yang diinginkan. Seorang

investor yang rasional akan sangat memperhatikan hasil

pengembalian saham karena return saham merupakan salah satu

indikator untuk mengetahui keberhasilan suatu investasi.

2.3.2. Macam-macam Return Saham

Menurut Jogiyanto dalam Verawati (2014) return dibagi menjadi

dua macam, yaitu:

a. Return realisasi (realized return)

Return realisasi (rbealized return) merupakan return yang telah

terjadi. Return realisasi dihitung dengan menggunakan data

historis. Return realisasi penting karena digunakan sebagai

salah satu pengukur kinerja dari perusahaan. Return realisasi

atau return historis ini juga berguna sebagai dasar penentuan

return ekspektasi (expected return) dan risiko dimasa datang.

b. Return ekspektasi (expected return)

Return ekspekasi (expected return) adalah return yang

diharapkan akan diperoleh investor dimasa mendatang.

Berbeda dengan return realisasi yang sifatnya sudah terjadi,

2.4.Laporan Keuangan

2.4.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan, dan lebih

jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja

keuangan perusahaan tersebut (Fahmi 2011).

Laporan kuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas (PSAK No.1)

Laporan keuangan adalah produk atau hasil akhir dari suatu

proses akuntansi (Harahap 2014 dalam Sutrisno 2016).

Berdasarkan pendapat diatas dapat disimpulkan bahwa laporan

keuangan merupakan produk akhir dari suatu proses akuntansi

yang disajiakan secara terstrukut dan menggambarkan kondisi

keuangan perusahaan.

2.4.2. Tujuan dan Komponen Laporan Keuangan a) Tujuan Laporan Keuangan

Laporan keuangan bertujuan memberikan informasi tentang

posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat

bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.1

mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas

yang bermanfaat bagi sebagian besar kalangan pengguna laporan

keuangan dalam pembuatan keputusan ekonomi.

b) Komponen Laporan Keuangan

Menurut mamduh M. Hanafi dan Abdul Halim dalam Sutrisno

(2016) ada tiga macam laporan keuangan yang pokok dihasilkan

yaitu:

a. Neraca

Neraca adalah laporan keuangan yang menggambarkan

kondisi finansial perusahaan pada suatu waktu tertentu.

Neraca disebut juga sebagai gambaran kondisi keuangan perusahaan yang bersifat “snapshot” atau gambaran sesaat

seperti layaknya sebuat foto, karena neraca hanya

memberikan informasi posisi keuangan perusahaan pada

saat tertentu saja.

b. laporan laba rugi

Laporan laba rugi adalah ringkasan profitabilitas

perusahaan selama periode waktu tertentu, misalnya 1

tahun. Laba rugi ini menunjukkan penghasilan (revenues)

yang diperoleh selama satu periode, biaya (expenses) yang

dikeluarkan dalam 1 periode, dan elemen-elemen lain

c. laporan aliran kas

Laporan arus kas disebut juga sebagai laporan perubahan

posisi finansial atau laporan aliran dana perusahaan.

Laporan arus kas merupakan laporan yang memuat aliran

kas yang berasal dari 3 sumber, yaitu operasi perusahaan,

investasi, dan aktivitas finansial yang dilakukan perusahaan.

Disamping ketiga laporan kuangan diatas, dihasilkan

juga laporan pendukung seperti laporan laba ditahan,

laporan perubahan modal sendiri dan diskusi-diskusi oleh

pihak manajemen.

2.4.3. Analisis Rasio Keuangan

Rasio Keuangan sangat penting gunanya untuk melakukan

analisa terhadap kondisi keuangan perusahaan. Bagi investor

jangka pendek dan jangka menengah pada umumnya lebih banyak

tertarik pada kondisi keuangan jangka pendek dan kemampuan

perusahaan membayar deviden. Informasi tersebut dapat diperoleh

dengan cara yang lebih sederhana yaitu dengan cara menghitung

rasio-rasio keuangan yang sesuai dengan keinginan.

Analisis rasio dan analisis trend selalu digunakan untuk

mengetahui kesehatan keuangan dan kemajuan perusahaan setiap

kali laporan keuangan diterbitkan. Analisis rasio keuangan adalah

laba rugi, serta rasio keuangan emiten yang satu dengan rasio

keuangan emiten yang lainnya Mohamad Samsul dalam Verawati

(2014).

Menurut Fahmi (2011) Analisis rasio keuangan dikelompokan

menjadi empat kelompok yaitu:

a. Rasio Likuiditas

Rasio Likuiditas adalah kemampuan suatu perusahaan dalam

memenuhi kewajiban jangka pendeknya secara tepat waktu.

Rasio likuiditas secara umum terbagi menjadi 2 yaitu :

1) Rasio Lancar (Quick Ratio)

Menurut Kasmir dalam Wijayanti (2016) “untuk mengukur

kemampuan perusahaan membayar kewajiban jangka

pendek atau utang yang segera jatuh tempo pada saat

ditagih secara keseluruhan. Dengan kata lain, seberapa

banyak aktiva lancar yang tersedia untuk menutupi

kewajiban jangka pendek yang segera jatuh tempo. Rasio

lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan suatu perusahaan”. Dari sudut pandang

pemberi pinjaman terdapat anggapan bahwa semakin tinggi

nilai rasio lancar, maka semakin baik posisi pemberi

pinjaman. Dimana semakin tinggi rasio lancar memberikan

2) Rasio Cepat (Quick Ratio)

Rasio cepat (Quick Ratio) adalah rasio yang digunakan

untuk mengukur kemampuan suatau perusahaan dalam

menggunakan aktiva lancar untuk menutupi utang

lancarnya. Komponen aktiva lancar terdiri dari kas, surat

berharga jangka pendek, piutang usaha, persediaan, biaya

dibayar dimuka dan perlengkapan.

b. Rasio Solvabilitas

Rasio Solvabilitas disebut juga rasio leverage yaitu mengukur

perbandingan dana yang disediakan oleh pemiliknya dengan

dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini

secara umum terbagi menjadi 2 yaitu :

1) Debt to Asset Ratio (DAR)

Debt to Asset Ratio (DAR) merupakan rasio total utang

terhadap total aktiva. Total utang meliputi kewajiban lancar

dan kewajiban jangka panjang. Kreditor lebih menyukai

rasio utang yang lebih rendah karena semakin rendah angka

rasionya, maka semakin besar peredaman dari kerugian

yang dialami kerditur jika terjadi likuidasi.

2) Debt to Equity Ratio (DER)

Rasio ini digunakan karena dapat memberikan informasi

pemegang saham yang digunakan untuk menutupi

keseluruhan hutang perusahaan. DER adalah rasio yang

menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukan kemampuan modal

sendiri perusahaan tersebut untuk memenuhi seluruh

kewajibannya (Sawir dalam Anisa 2012).

c. Rasio Profitabilitas

Rasio ini disebut juga dengan rasio rentabilitas yaitu rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam

memperoleh laba atau keuntungan. Profitabilitas suatu

perusahaan mewujudkan perbandingan antara laba dengan

aktiva atau modal yang menghasilkan laba tersebut. Semakin

baik rasio Profitabilitas, maka semakin baik menggambarkan

kemampuan tingginya perolehan keuntungan perusahaan.

Rasio ini secara umum terbagi menjadi 4 bagian yaitu :

1) Gross Profit Margin (GPM)

Gross Profit Margin merupakan perbandingan antara

penjualan bersih dikurangi dengan harga pokok penjualan

dengan tingkat penjualan. Rasio ini menggambarkan laba

kotor yang dapat dicapai dari jumlah penjualan.

2) Net Profit Margin (NPM)

Net Profit Margin merupakan rasio yang digunakan untuk

volume penjualan. Semakin besar angka yang dihasilkan,

menunjukan kinerja yang semakin baik.

3) Return on Equity (ROE)

Return on Equity adalah rasio yang mengukur keberhasilan

perusahaan dalam menghasilkan laba bagi para pemegang

saham. Oleh karena itu ROE dianggap sebagai representasi

dari kekayaan pemegang saham atau nilai perusahaan.

Perbandingan antara laba usaha dengan modal sendiri dan

modal asing yang dipergunakan dalam menghasilkan laba

tersebut.

4) Return on Investment (ROI)

Return on Investment merupakan rasio antara laba bersih

setelah pajak (EAT) dengan total aktiva. Rasio ini

mengukue tingkat keuntungan yang dihasilkan dari

investasi total. Rasio yang lebih rendah dapat disebabkan

karena NPM rendah atau karena perputaran aktiva yang

rendah atau keduanya.

d. Rasio Aktivitas

Rasio aktivitas menggambarkan sejauh mana suatu perusahaan

mempergunakan sumber daya yang dimilikinya guna

menunjang aktivitas perusahaan seperti kegiatan penjualan dan

pembelian, dimana penggunaan aktivitas ini dilakukan secara

maksimal. Rasio ini secara umum terbagi menjadi 4 bagian

yaitu :

1) Perputaran persediaan (Inventory Turnover)

Perputaran persediaan adalah rasio antara harga pokok

penjualan atau penjualan dengan rata-rata persediaan yang

mengukur efisiensi penggunaan persediaan.

2) Rata-rata Periode pengumpulan piutang

Rata-rata Periode pengumpulan piutang adalah rasio antara

piutang dengan penjualan per hari.

3) Perputaran aktiva tetap

Perputaran aktiva tetap adalah rasio antara penjualan

dengan aktiva tetap yang mengukur efisiensi penggunaan

aktiva tetap atau perputaran aktiva tetap.

4) Perputaran total aktiva

Perputaran aktiva tetap adalah rasio antara penjualan

dengan total aktiva yang mengukur efisiensi penggunaan

aktiva secara keseluruhan.

2.5. Current Ratio (CR)

Rasio Lancar ( Current Ratio) Salah satu ukuran likuiditas suatu perusahaan. Current ratio merupakan ukuran yang paling umum terhadap

kesanggupan perusahaan membayar hutang dalam jangka pendek. Rasio

oleh perusahaan dengan aktiva yang secara cepat dapat berubah menjadi

kas segera (dalam jangka pendek). Seandainya perusahaan memiliki

current ratio lebih kecil dari satu maka net working capital dari

perusahaan tersebut menjadi negatife. Berarti perusahaan akan mengalami

kesulitan untuk menjalankan perusahaan dalam jangka pendek. Dengan

demikian untuk berinvestasi investor cenderung untuk menghindari

perusahaan yang memiliki current ratio yang kecil.

Adapun rumus untuk mencari Current Ratio adalah

Current Ratio =

x 100%

Keterangan :

Current Asset = Aset Lancar

Current Liabilities = Utang Lancar

Para manajer dalam tugasnya ingin mengetahui likuiditas perusahaan

seringkali menggunakan current ratio yang menunjukkan kemampuan

perusahaan mendanai operasional perusahaan dan melunasi kewajiban

jangka pendeknya. Dari sudut pandang pemberi pinjaman terdapat

anggapan bahwa semakin tinggi nilai rasio lancar, maka semakin baik

posisi pemberi pinjaman. Hal ini juga dapat dilihat dari sudut pandang

investor, dimana semakin tinggi nilai rasio lancar akan memberikan

perlindungan terhadap kemungkinan kerugian drastis bila terjadi

kegagalan perusahaan. Suatu keadaan kelebihan aktiva lancar yang besar

atas kewajiban lancar tampaknya membantu melindungi klaim, karena

banyak masalah dalam penagihan piutang usaha. Maka dari itu dapat

dikatakan semakin tinggi tingkat likuiditas, maka semakin besar pula

kemampuan perusahaan untuk membayar dividen.

Menurut Subramanyam dan Jhon J. Wild dalam Fahmi (2011)

dijelaskan alasan mengapa rasio lancar secara luas digunakan sebagai

ukuran likuiditas mencakup kemampuannya untuk mengukur :

a. Kemampuan memenuhi kewajiban lancar

Semakin tinggi jumlah (kelipatan) aset lancar terhadap kewajiban

lancar, maka semakin besar keyakinan bahwa kewajiban lancar

tersebut akan dibayar.

b. Penyangga Kerugian

Semakin besar penyangga, maka semakin kecl resikonya. Rasio

lancar menunjukan tingkat keamanan yang tersedia untuk menutup

penurunan nilai aset lancar non kas pada saat aset tersebut dilepas

atau dilikuiditasi.

c. Cadangan Dana Lancar

Rasio lacar merupakan ukuran tingkat keamanan terhadap

ketidakpastian dan kejutan atas arus kas perusahaan.

Ketidakpastian dan kejutan, seperti pemogokan dan kerugian luar

biasa, dapat membahayakan arus kas secara sementara dan tidak

terduga.

Kondisi perusahaan yang memiliki Current Ratio (CR) yang baik

ratio pada suatu perusahaan terlalu tinggi juga dianggap tidak baik. Ini

sebagaimana dikatakan oleh Samuel C. Weaver dan J. Fred Weston dalam

Fahmi (2011), bahwa current ratio memiliki nilai yang terlalu ekstrim,

misalnya saja rasio lancar memiliki nilai sebesar 8,00 dapat

mengindikasikan :

a. Penimbunan kas

b. Banyaknya piutang tak tertagih

c. Penumpukan Persediaan

d. Rendahnya pinjaman jangka pendek

2.6. Debt To Equity Ratio (DER)

Debt to equity ratio merupakan perhitungan leverage sederhana yang membandingkan total utang yang dimiliki perusahaan dengan total ekuitas

(modal sendiri) dalam menangung risiko. Total utang merupakan total

kewajiban, sedangkan total ekuitas merupakan total modal.

Debt to equity ratio menggambarkan struktur modal perusahaan yang

digunakan sebagai sumber pendanaan usaha. Rumus yang digunakan

untuk menghitung Debt To Equity Ratio (DER) yaitu :

DER =

x 100%

Keterangan :

Total Liabilities = total utang

Semakin tinggi debt to equity ratio menunjukkan semakin tinggi

komposisi utang perusahaan dibandingkan dengan modal sendiri sehingga

berdampak besar pada beban perusahaan terhadap pihak luar karena akan

meningkatkan solvabilitas perusahaan. Semakin rendah debt to equity ratio

maka semakin baik karena aman bagi kreditor saat dilikuidasi.

2.7. Return On Equity (ROE)

Return on equity (ROE) adalah rasio yang memperlihatkan sejauh

manakah perusahaan mengelola modal sendiri (net worth) secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik

modal sendiri atau pemegang saham perusahaan. ROE merupakan rasio

yang digunakan untuk mengukur seberapa banyak keuntungan yang

menjadi hak pemilik modal (saham). ROE maka menunjukkan semakin

efisien perusahaan (emiten) menggunakan modal sendiri untuk

menghasilkan laba bagi perusahaan. Perusahaan yang semakin efisien

dalam menggunakan modalnya sendiri untuk menghasilkan laba, maka

akan memberikan harapan naiknya return sahamnya. ROE yang tinggi

menunjukan semakin tinggi laba yang dihasilkan perusaahaan, sehingga

hal tersebut akan meningkatkan ekuitas pemegang saham.

Adapun rumus mencari ROA adalah :

ROE =

x

100 %

Keterangan :

EAT ( Earning After Tax) = Laba Setelah Pajak

Total Equity = Total Modal

Peningkatan ROE akan menambah daya tarik investor untuk

menanamkan dananya dalam perusahaan. Sehingga harga saham

perusahaan akan meningkat. Harga saham yang naik akan menarik

investor untuk berinvestasi yang akan juga meningkatkan return saham.

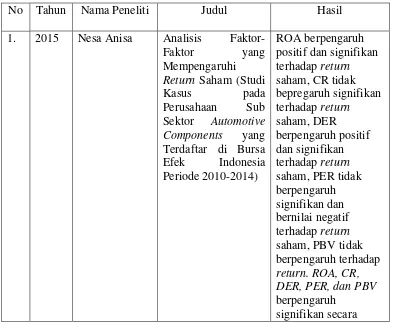

2.8.Tinjauan Peneltian Terdahulu

Tabel 2.1 Return Saham (Studi

harga saham.

Dari hasil penelitian dapat disimpulkan pengaruh positif tidak signifikan terhadap positif dan signifikan terhadap return

return saham, Current Ratio berpengaruh positif dan signifikan terhadap return saham,

Price Earning Ratio

positif dan signifikan terhadap return saham,

DER berpengaruh

negatif dan signifikan terhadap return saham,

positif dan signifikan terhadap return saham, dan CR berpengaruh positif dan signifikan terhadap return saham. 8. 2017 Arifah positif dan signifikan terhadap return saham, total asset turnover mempunyai pengaruh negatif dan tidak signifikan terhadap return saham, return on

equity (ROE)

mempunyai pengaruh positif dan signifikan terhadap return saham, earning per

share (EPS)

mempunyai pengaruh positif dan signifikan terhadap return saham.

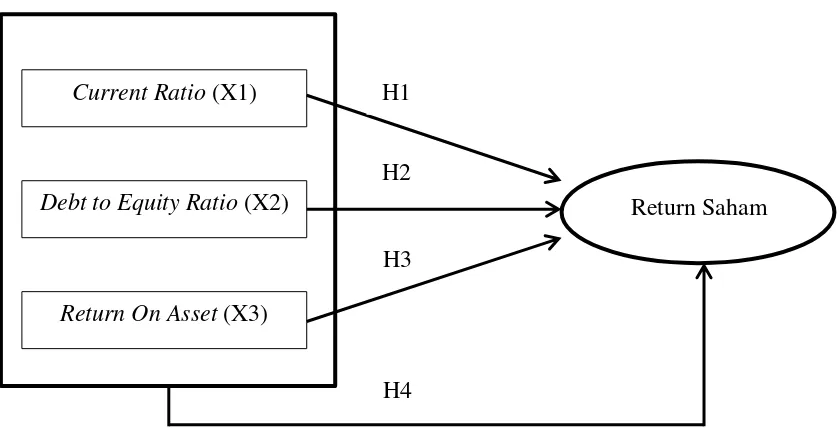

2.9. Kerangka Pengembangan Hipotesis

2.9.1. Pengaruh Current Ratio (CR) Terhadap Return Saham

Current Ratio (CR) merupakan alat ukur untuk mengetahui

kemampuan perusahaan dalam memenuhi utang jangka

pendeknya. Current Ratio (CR) diperoleh dengan membandingkan

antara aset lancar dengan liabilitas lancar. Nilai CR yang tinggi

untuk memenuhi kewajiban jangka pendeknya akan semakin baik.

Kondisi ini akan berdampak pada meningkatnya kredibilitas

perusahaan di mata investor, sehingga mampu menarik minat

investor memiliki saham perusahaan dan pada akhirnya akan

meningkatkan harga dan return saham perusahaan.

Hasil penelitian terdahulu yang dilakukan oleh Affinanda dan

Etna (2015), Tamuunu dan Farlane (2015) , Kundiman dan

Lukmanul (2016), Anugrah dan Muhamad (2016), Parwati dan

Mertha (2016) menunjukan bahwa CR memiliki pengaruh yang

positif dan signifikan terhadap return saham.

Berdasarkan uraian diatas maka hipotesis yang diajukan yaitu :

H1 : Current Ratio (CR) berpengaruh positif terhadap return

saham.

2.9.2. Pengaruh Debt to Equity Ratio (DER) Terhadap Return Saham Rasio ini digunakan karena dapat memberikan informasi mengenai seberapa besar ekuitas (modal) dari para pemegang

saham yang digunakan untuk menutupi keseluruhan hutang

perusahaan. DER adalah rasio yang menggambarkan perbandingan

utang dan ekuitas dalam pendanaan perusahaan dan menunjukan

kemampuan modal sendiri perusahaan tersebut untuk memenuhi

seluruh kewajibannya (Sawir dalam Anisa 2012). Menurut

Susilowati & Turyanto dalam Anisa (2012) penggunaan hutang

hutang dengan total aktiva) yang makin besar, pada perolehan laba

sebelum bunga dan pajak (EBIT) yang sama akan menghasilkan

laba per saham yang lebih besar. Jika laba per saham meningkat,

maka minat para investor pun akan meningkat.

Berdasarkan penelitian terdahulu yang dilakukan oleh Nesa

Anisa (2012), Anugrah dan Muhamad (2016) dan Rusydina dan

Sugeng (2017) menytakan bahwa DER memiliki pengaruh yang

positif terhadap return saham.

Berdasarkan uraian diatas maka hipotesis yang diambil yaitu :

H2 : Debt to Equity Ratio (DER ) berpengaruh positif terhadap Return Saham

2.9.3. Return On Equity (ROE) Terhadap Return Saham

ROE adalah rasio yang berfungsi untuk mengukur efektivitas

ekuitas dari investor yang dikelola oleh manajemen perusahaan

dalam beroperasi menghasilkan laba (Sari dalam Handara 2017).

Nilai ROE yang tinggi, mencerminkan kemampuan perusahaan

menggunakan ekuitas dalam menghasilkan laba semakin efektif

dan profitabilitas perusahaan yang meningkat. Kondisi

profitabilitas yang meningkat menyebabkan investor cenderung

tertarik membeli saham perusahaan yang memiliki nilai ROE yang

tinggi, sehingga permintaan atas saham perusahaan pun meningkat.

Peningkatan permintaan saham ini akan diikuti oleh meningkatnya

Berdasarkan hasil penelitian terdahulu yang dilakukan oleh

Affinanda dan Etna (2015), Handara dan Ida (2017) dan Rusydina

dan Sugeng (2017) menunjukan bahwa Return On Equity memiliki

pengaruh yang positif terhadap return saham. Berdasarkan uraian

diatas maka hipotesis yang diambil yaitu :

H3 : Return On Equity (ROE) Berpengaruh Positif terhadap

Return saham.

Gambar 2.1

Kerangka Konseptual

Current Ratio (X1)

Debt to Equity Ratio (X2)

Return On Asset (X3)

Return Saham H1

H2

H3