BAB III

PELAKSANAAN KERJA MAGANG

3.1 Kedudukan dan Koordinasi

Pelaksanaan kerja magang dilakukan di Kantor konsultan Karya Jaya Wisesa. Kantor konsultan Karya Jaya Wisesa berlokasi di Jl. Letjen S. Parman, Soho Capital Lt 25 No 9, Tanjung Duren Selatan, Grogol Petamburan. Dalam pelaksanaan kerja magang, penulis berkedudukan sebagai junior auditor untuk melaksanakan jasa audit sesuai dengan prosedur yang telah ditetapkan oleh di kantor konsultan Karya Jaya Wisesa. Junior auditor bertanggung jawab kepada Supervisor audit atas tugas yang diberikan terkait dengan proses audit yang dikerjakan. Dalam melaksanakan tugas yang diberikan, junior auditor mendapat bimbingan dan arahan dari bapak Faaqihuddin Tamam selaku supervisor auditor serta arahan lain dari Nydia Pangesti dan Rama Ari Shandi selaku junior auditor.

Pengarahan dan kerja sama yang baik dengan tim pada saat melakukan proses audit membantu proses pengerjaan dan pelaksanaan audit menjadi lebih cepat dan produktif dalam menyelesaikan tugas yang diberikan selama proses kerja magang berlangsung, serta menambah pemahaman junior auditor dalam melaksanakan proses audit.

3.2 Tugas yang Dilakukan

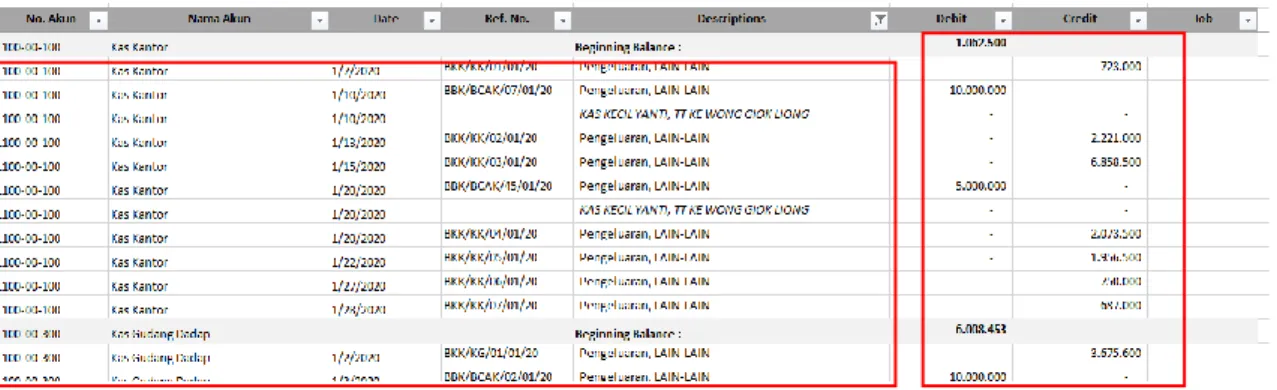

3.2.1 Membuat Working Paper - Lead Schedule dan Subsidiary Sechedule untuk seluruh akun aset, liabilitas, ekuitas , pendapatan dan beban.

Working paper adalah dokumentasi auditor dalam melakukan dan melaksanakan proses audit beserta temuan audit. Lead Schedule berisi rincian atas saldo akhir tiap akun yang ada dalam working paper sesuai dengan laporan keuangan klien dan hasil adjustment/ reclassment audit dari auditor.

Subsidiary Schedule berisi dokumentasi audit terkait rincian transaksi yang lebih detail dari saldo awal sampai dengan saldo akhir terkait akun dalam lead schedule. Tujuan dari dibuatnya lead schedule dan subsidiary schedule ini adalah untuk mengetahui nilai saldo akhir atas untuk tiap akun dan mengetahui rincian saldo atas seluruh transaksi yang ada atas akun terkait.

Dokumen yang diperlukan untuk pekerjaan ini adalah working balance sheet dan working paper akun terkait. Langkah – langkah yang dilakukan adalah:

1. Memperoleh dokumen yang dibutuhkan seperti Working Balance Sheet dari Supervisor audit dan excel working paper untuk dijadikan sebagai template kertas kerja dan dibuat untuk setiap klasifikasi akunnya.

2. Memindahkan kolom “Description” pada Working Balance Sheet kedalam kolom “Keterangan” pada working paper sheet (WP).

3. Memindahkan saldo Per book tahun lalu pada Working Balance Sheet kedalam kolom “Saldo Per Book (GL)” pada working paper.

4. Memindahkan saldo Per Audit Periode Sebelumnya pada Working Balance Sheet kedalam kolom “Saldo Per Audit Periode Sebelumnya”

pada working paper

5. Melakukan perhitungan untuk kolom “Balance per Audited” dengan menjumlahkan nilai “balance per GL” ditambahkan dengan nilai pada kolom “Adjustment/Reclassification”.

6. Menghitung persentasi kenaikan pada kolom “%” dengan cara membagi kolom “Increase/(Decrease)” dengan “Saldo Per Audit Periode Sebelumnya”

7. Membuat sheet sub schedule dengan format “kode.nomor” sesuai lead schedule.

8. Memasukan mutasi atas akun yang terkait dari lead schedule dari general ledger ke dalam sheet sub schedule

9. Mencocokan saldo akhir general ledger yang sudah dimasukkan kedalam sub schedule dengan saldo yang tercatat di lead schedule. Jika terdapat perbedaan saldo akhir maupun saldo awal , maka sheet tersebut diberikan warna merah.

10. Melaporkan hasil pekerjaan yang telah dibuat ke Supervisor audit serta melaporkan jika terdapat nilai saldo yang tidak sesuai antara lead schedule dengan subsidiary schedule.

3.2.2 Membuat supporting schedule berita acara cash opname.

Supporting schedule merupakan lembar kerja yang dibuat oleh klien atau auditor dan berisi detail untuk mendukung suatu jumlah angka secara spesifik pada laporan keuangan. Supporting schedule “Berita Acara Cash Opname”

ini merupakan bagian dari working paper – cash and cash equivalents.

Dibuatnya supporting schedule ini bertujuan untuk dokumentasi atas perhitungan fisik dari kas perusahaan apakah sudah seusai dengan nilai yang tercatat dalam laporan keuangan. Dokumen yang diperlukan dalam pembuatan supporting schedule berita acara cash opname adalah working paper – Cash and cash equivalents dan berita acara cash opname. Tahap – tahap yang harus dilakukakan dalam pekerjaan ini adalah:

1. Memperoleh dokumen yang dibutuhkan, yaitu working paper – Cash and cash equivalents dan berita acara cash opname yang telah diisi dan di cap oleh klien.

2. Membuat sheet supporting schedule berita acara cash opname dengan format nama “BA” menggunakan template tahun lalu. Jika tidak ada, meminta template berita acara cash opname kepada Supervisor audit.

3. Memasukkan data berita acara cash opname yang telah diisi oleh klien kedalam sheet “BA” dalam working paper.

4. Mencocokan nilai antara nilai dari berita acara dengan nilai kas yang tercatat di working paper – cash and cash equivalents.

5. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit serta melaporkan jika terdapat selisih dari nilai kas dengan berita acara.

3.2.3 Membuat supporting schedule confirmation bank.

Supporting schedule merupakan lembar kerja yang dibuat oleh klien atau auditor dan berisi detail untuk mendukung suatu jumlah angka secara spesifik pada laporan keuangan. Dalam pekerjaan ini supporting schedule yang dibuat adalah untuk akun cash and bank. Dibuatnya supporting schedule ini bertujuan untuk dokumentasi atas nilai bank yang tercatat dalam laporan keuangan apakah sesuai dengan saldo menurut bank. Dokumen yang diperlukan dalam pembuatan supporting schedule confirmation bank adalah working paper – Cash and Cash Equivalents dan rekening koran/ balasan konfirmasi bank. Tahap – tahap dalam membuat supporting schedule confirmation bank adalah:

1. Memperoleh dokumen yang dibutuhkan dari Supervisor audit , yaitu working paper – Cash and Cash Equivalents, dan rekening koran.

2. Membuat sheet supporting schedule – bank confirmation dengan format nama “RK” dengan mengikuti template pada working paper – Cash and cash equivalents.

3. Memasukan daftar cash in bank beserta angka pada kolom saldo tahun tersebut pada kolom “amount per book” dari lead schedule.

4. Memasukan nilai saldo sesuai tanggal laporan keuangan yang terdapat pada rekening koran ke dalam kolom “Amount per Audited”

5. Menghitung selisih antara angka pada kolom “amount per book” dengan angka pada kolom “amount per audited” dan nilai selisih dimasukkan

6. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit serta melaporakan jika terdapat selisih antara nilai yang dicatat perusahaan dengan bukti yang diterima.

3.2.4 Membuat supporting schedule confirmation related party receivable.

Supporting schedule merupakan lembar kerja yang dibuat oleh klien atau auditor dan berisi detail untuk mendukung suatu jumlah angka secara spesifik pada laporan keuangan. Dalam pekerjaan ini supporting schedule yang dibuat adalah untuk akun related party receivable. Dibuat supporting schedule ini bertujuan untuk memberikan dokumentasi berupa konfirmasi atas saldo piutang pihak berelasi yang tercatat apakah sudah sesuai dengan yang sebenarnya. Dokumen yang diperlukan dalam membuat supporting schedule confirmation related party receivable adalah working paper – related trade receivables dan balasan konfirmasi dari pihak terkonfirmasi. Tahap – tahap dalam melakukan pekerjaan ini adalah:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu working paper – related trade receivables dan balasan konfirmasi dari pihak terkonfirmasi.

2. Membuat sheet supporting schedule confirmation related party receivables dengan format nama “Confirmation” dengan mengikuti template di working paper – related party receivable

3. Memasukkan nama – nama pihak berelasi di kolom “description” pada sheet “confirmation” dan juga saldo pada lead schedulenya ke kolom

“Amount per Book”.

4. Memasukkan saldo dari balasan konfirmasi ke dalam sheet sesuai dengan nama pihak berelasi pada kolom “Amount Relied” serta masukan tanggal surat itu dibalas pada kolom “reply date”.

5. Menghitung apakah terdapat selisih antara “Amount per Book” dengan

“Amount Replied” . Jika ada, selisih dimasukan ke kolom “Difference”.

6. Melaporkan kepada supervisor audit atas hasil pekerjaan dan melaporkan jika terdapat pihak berelasi yang belum memberikan konfirmasi.

3.2.5 Membuat supporting schedule Aging Schedule related party receivables

Supporting schedule merupakan lembar kerja yang dibuat oleh klien atau auditor dan berisi detail untuk mendukung suatu jumlah angka secara spesifik pada laporan keuangan. Dalam pekerjaan ini, supporting schedule yang dibuat adalah aging schedule. aging schedule adalah klasifikasi saldo piutang pelanggan yang belum dibayarkan berdasarkan lama waktunya. Tujuan dibuatnya aging schedule ini agar perusahaan dapat mengetahui umur piutang yang belom tertagih dengan membuat penyisihan piutang ragu-ragu pada tanggal laporan keuangan. Dokumen yang dipelukan dalam membuat aging schedule ini adalah working paper – related party payables dan general legder. Tahap – tahap dalam membuat aging schedule ini adalah:

1. Memperoleh dokumen yang diperlukan dari supervisor audit, yaitu working paper – related party payables dan general legder.

2. Membuat sheet supporting schedule aging schedule dengan format penamaan “Aging” dengan template dari tahun lalu. Jika tidak ada template tahun lalu, meminta template aging schedule ke supervisor audit.

3. Memasukkan saldo utang dan nama pihak berelasi dari lead schedule ke dalam kolom “Vendor Name” di sheet “ Aging”.

4. Memasukkan saldo piutang berdasarkan lama waktu utang yang belom dibayar berdasarkan mutasi dari general ledger. Jika saldo utang berumur kurang dari 30 hari, masuk ke kolom “01-30”. Jika berumur antara 31 sampai dengan 60 hari, nilai saldo masuk ke kolom “31-60”. Jika berumur antara 60 sampai dengan 90 hari, nilai saldo masuk kolom “60- 90”. Jika saldo utang berumur lebih dari 90 hari, nilai saldo masuk ke kolom “>91”

5. Menjumlahkan seluruh saldo berdasarkan umur piutangnya dan total nilai saldo piutang harus sesuai dengan nilai yang ada di lead schedule.

6. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit.

3.2.6 Membuat supporting schedule perhitungan ulang gaji

Supporting schedule merupakan lembar kerja yang dibuat oleh klien atau

pada laporan keuangan. Dalam pekerjaan ini, supporting schedule yang dibuat adalah perhitungan ulang gaji. Perhitungan ulang ini bertujuan untuk memeriksa keteptan perhitungan rincian atas gaji yang di terima oleh karyawan serta mencocokkannya dengan pajak penghasilanya. Dokumen yang diperlukan dalam membuat supporting schedule perhitungan ulang gaji adalah working paper – general and administrative expenses, general ledger, dan SPT induk PPh 21. Tahap – tahap dalam membuat supporting schedule perhitungan ulang gaji ini adalah:

1. Memperoleh dokumen yang diperlukan dari supervisor audit, yaitu working paper – general and administrative expenses, general ledger, dan SPT induk PPh 21.

2. Membuat sheet supporting schedule perhitungan ulang gaji dengan format nama “Salary Calculation” dengan template dari tahun lalu.

3. Memasukkan nilai saldo penghasilan bruto dari SPT induk PPh 21 ke dalam baris “Penghasilan bruto” sesuai dengan masa pajaknya.

4. Memasukkan rincian atas gaji yang diberitahukan secara lisan oleh supervisor audit kedalam kolom “Account Name”.

5. Memasukkan saldo tiap akun atas rincian gaji dari general ledger untuk tiap bulan, dan lakukan perhitungan total baris untuk tiap akun gaji. Nilai total per akun harus sesuai dengan nilai yang ada di lead schedule.

6. Hitung selisih antara nilai perhitungan ulang gaji yang telah dibuat dengan nilai penghasilan bruto berdasarkan SPT induk PPh 21 untuk tiap

bulannya. Jika terdapat selisih, nilai selisih dimasukan ke dalam baris

“Selisih” untuk tiap bulannya.

7. Melaporakan hasil perkerjaan yang dilakukan kepada supervisor audit dan melaporkan jika terdapat selisih dari perhitungan ulang gaji dengan nilai penghasilan bruto berdasarkan SPT induk PPh 21.

3.2.7 Membuat Supporting Schedule Perhitungan Ulang Accumulation Depreciation Fixed Asset

Supporting schedule merupakan lembar kerja yang dibuat oleh klien atau auditor dan berisi detail untuk mendukung suatu jumlah angka secara spesifik pada laporan keuangan. Dalam pekerjaan ini, supporting schedule yang dibuat adalah perhitungan ulang accumulation depreciation asset.

Perhitungan depresiasi menggunakan metode garis lurus untuk seluruh aset.

Tujuan dari perhitungan accumulation depreciation asset adalah untuk menguji ketepatan perhitungan depresiasi pada laporan keuangan. Dokumen yang dibutuhkan adalah working paper – fixed assets, list aset tetap dari klien, laporan laba rugi dan perhitungan depresiasi aset tetap tahun lalu. Tahap – tahap untuk membuat supporting schedule accumulation depreciation asset adalah:

1. Memperoleh dokumen yang diperlukan dari supervisor audit yaitu, working paper – fixed assets dan list aset tetap dari klien

2. Membuat sheet supporting schedule accumulation depreciation asset dengan format nama “Test Depreciation” dan masukkan data fixed asset dari klien kedalam sheet tersebut.

3. Menambahkan kolom “Penyusutan Per Bulan”, “Masa s/d”, “Penyusutan tahun bersangkutan”, “Akm. Penyusutan tahun bersangkutan”, dan

“Nilai sisa buku tahun bersangkutan”.

4. Menghitung nilai penyusutan perbulan dengan cara membagi nilai perolehan aset pada kolom “Harga Perolehan” dengan masa manfaat aset pada kolom “Masa Manfaat”.

5. Menghitung mas manfaat dari aset sampai dengan tahun bersangkutan menggunakan rumus “DATEDIF” pada kolom “Masa s/d tahun bersangkutan”.

6. Melakukan perhitungan penyusutan tahun bersangkutan dengan cara mengkalikan nilai pada kolom “Masa s/d” dengan nilai “Penyusutan Per Bulan.

7. Melakukan perhitungan akumulasi penyusutan aset “pada kolom “Akm.

Penyusutan tahun bersangkutan” dengan cara mengkali nilai penyusutan per bulan dengan nilai masa manfaat “pada kolom masa s/d tahun bersangkutan”

8. Menghitung nilai sisa aset dengan mengurangi nilai perolehan dengan nilai akumulasi penyusutan yang telah dihitung.

9. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit dan melaporakan jika terdapat selisih antara perhitungan auditor dengan nilai yang dicatatkan klien.

3.2.8 Membuat permintaan data untuk sampling vouching

Permintaan data merupakan pengajuan dokumen yang di dilakukan oleh auditor kepada klien untuk memperoleh bukti audit. Selama proses magang, permintaan data dibuat berdasarkan kriteria transaksi diatas Rp100.000.000 sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 55/PMK/.01/2017 mengenai prinsip mengenali pengguna jasa (PMPJ).

Tujuan dari permintaan data ini sebagai dasar bagi klien untuk memberikan data yang dibutuhkan bagi auditor untuk mendukung opininya. Dokumen yang dibutuhkan adalah yaitu excel format permintaan data dan general ledger. Tahap – tahap dalam membuat permintaan data adalah:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu excel format permintaan data dan general ledger.

2. Menggunakan fitur “filter” yang terdapat di excel, untuk mencari seluruh transaksi diatas Rp100.000.000 pada general legder pada bagian debit dan juga kredit.

3. Salin seluruh transaksi diatas Rp 100.000.000 yang sudah di filter sebelumnya ke dalam excel format permintaan data.

4. Gunakan fitur “Highlight Duplicate Values” pada kolom “Journal Account” untuk menemukan transaksi dengan kode jurnal yang lebih dari

dari satu dari permintaan data, agar menyisakan 1 permintaan data untuk tiap kode jurnal.

5. Memberikan hasil permintaan data ke supervisor audit agar dapat diteruskan kepada klien yang bersangkutan.

3.2.9 Melakukan vouching sesuai permintaan data untuk akun pendapatan, piutang, utang dan beban.

Vouching adalah pemeriksaan atas transaksi atau jumlah yang tercatat dengan menggunakan bukti audit yang mendukung transaksi tersebut.

Vouching dilakukan dengan teknik sampling yang merupakan penerapan prosedur terhadap kurang dari 100% unsur dalam suatu populasi audit yang relevan sehingga semua unit sampling memiliki peluang yang sama untuk dipilih untuk memberikan basis memadai bagi auditor untuk menarik kesimpulan tentang populasi secara keseluruhan Tujuan dilakukan vouching ini untuk memperoleh bukti audit untuk mendukung opini auditor.

Dokumen yang dibutuhkan adalah excel permintaan data, general ledger, dan data – data dokumen pendukung klien (softcopy/hardcopy) untuk vouching. Tahap – tahap yang dilakukan dalam melakukan vouching adalah:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu excel permintaan data, general ledger, dan data – data dokumen pendukung klien (softcopy/hardcopy) untuk vouching.

2. Mencari data dari klien yang sesuai dengan yang ada di permintaan data.

3. Mencocokan nilai transaksi, kode jurnal/ no. invoice, tanggal dari permintaan data dengan dokumen pendukung yang diberikan klien.

4. Mencatat dokumen pendukung yang diberikan klien untuk permintaan data yang diminta oleh auditor pada excel permintaan data dengan cara memberi tick mark pada baris transaksi yang di vouching.

5. Memeriksa otorisasi atas file pendukung yang diberikan klien apakah sudah terotorisasi atau belum (Tanda tangan/ cap perusahaan). Jika tidak ada, beri keterangan pada kolom “Keterangan” pada file perminataan data.

6. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit dan melaporkan terkait yang didapatkan selama melakukan vouching serta melaporkan jika terdapat permintaan data yang bukti pendukungnya belum diberikan oleh klien.

3.2.10 Membuat rekapitulasi pajak atas pemotongan objek pajak PPh 21, PPh 23, PPh 4 ayat 2, PPh 25, PPN

Dalam melakukan proses audit, auditor juga melakukan proses audit terhadap aspek perpajakan. Tujuan dari rekapitulasi pajak adalah mendokumentasikan data dari Surat Pemberitahuan (SPT) pajak yang merupakan bukti-bukti perpajakan ke dalam working paper untuk memastikan bahwa jumlah tercatat terkait aspek perpajakan sudah dicatat dengan lengkap, akurat, dan disajikan dengan wajar dalam laporan

SPT Masa pajak terkait, serta bukti bayar, dan bukti lapor pajak terkait.

Tahap – tahap untuk melakukan rekapitulasi PPh 21, PPh 23, PPh 4 ayat 2, dan PPN adalah:

1. Untuk PPh 21:

a. Memperoleh dokumen yang dibutuhkan, yaitu working paper- taxation, SPT Masa PPh 21, serta bukti bayar, dan bukti lapor PPh 21.

b. Membuat sheet “PPh 21” pada working paper – taxation, kemudian melakukan input pada kolom “Bulan” sesuai dengan bulan pada SPT Masa PPh 21.

c. Memasukan kategori penghasilan pada kolom “Penerima Penghasilan” sesuai dengan yang tertera pada SPT Masa PPh 21.

d. Memasukan tanggal pada kolom “Tanggal Lapor” sesuai dengan tanggal lapor yang tertera pada SPT Masa PPh 21

e. Memasukan tanggal pada kolom “Tanggal Bayar” sesuai dengan tanggal bayar yang tertera pada bukti bayar PPh 21.

f. Memasukan angka pada kolom “DPP” sesuai dengan angka yang tertera pada kolom “JUMLAH PENGHASILAN BRUTO (Rp)”

pada SPT Masa PPh 21.

g. Memasukan angka pada kolom “Jumlah Kurang/Lebih Bayar”

sesuai dengan angka yang tertera pada kolom “JUMLAH PAJAK DIPOTONG (Rp)” pada SPT Masa PPh 21

2. Untuk PPh 23 dan PPh 4 ayat 2:

a. Memperoleh dokumen yang dibutuhkan, yaitu working paper – Taxations, SPT Masa PPh 23 / 4 ayat 2, bukti lapor dan bukti bayar PPh 23 / 4 ayat 2.

b. Membuat sheet “PPh 23/ PPh 4 ayat 2” pada working paper – taxation, kemudian melakukan input pada kolom “Bulan” sesuai dengan bulan pada SPT Masa PPh 23/ 4 ayat 2.

c. Memasukan kategori penghasilan pada kolom “Jenis Penghasilan”

sesuai dengan jenis penghasilan yang tertera pada kolom “Uraian”

pada SPT Masa PPh 23/ 4 ayat 2

d. Memasukan angka pada kolom “Jumlah Penghasilan Bruto” sesuai dengan angka yang tertera pada kolom “Jumlah Penghasilan Bruto (Rp)” yang tertera pada SPT Masa PPh 23/ 4 ayat 2

e. Melakukan perhitungan PPh 23 dengan mengkalikan nilai penghasilan bruti dengan tarif PPh 23 pada kolom “PPh yang Dipotong” dan mencocokan apakah sudah sesuai dengan yang tertera di SPT Masa PPh 23/ 4 ayat 2.

f. Menghitung baris “Total” dengan cara menjumlahkan seluruh kolom “PPh Yang Dipotong”

g. Memasukkan data tanggal pada kolom “Tanggal Lapor” pada supporting schedule sesuai dengan yang tertera pada SPT Masa PPh 23/ 4 ayat 2.

h. Memasukkan data tanggal setor pada kolom “Tanggal Setor” pada supporting schedule sesuai dengan yang tertera pada bukti setor PPh 23/ 4 ayat 2.

i. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit.

3. Untuk PPN:

a. Memperoleh dokumen yang dibutuhkan, yaitu Working Paper – Taxation, SPT Masa PPN, bukti bayar dan bukti lapor PPN.

b. Membuat sheet “PPN” pada working paper – taxations dengan template rekapitulasi tahun lalu, kemudian melakukan input pada kolom “Bulan” sesuai dengan periode laporan keuangan

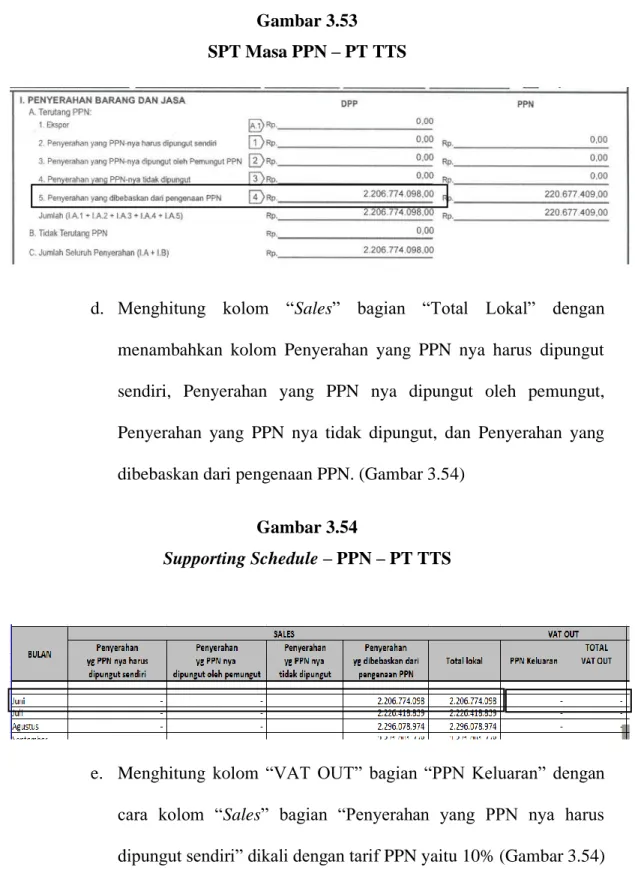

c. Input nilai kolom “Sales” untuk tiap bagian dengan data nilai PPN sesuai dengan yang tertera pada SPT Masa PPN.

d. Menghitung kolom “Sales” bagian “Total Lokal” dengan menambahkan kolom Penyerahan yang PPN nya harus dipungut sendiri, Penyerahan yang PPN nya dipungut oleh pemungut, Penyerahan yang PPN nya tidak dipungut, dan Penyerahan yang dibebaskan dari pengenaan PPN.

e. Memasukkan angka kolom “Sales” bagian “Luar Negeri” sesuai dengan angka yang tertera pada SPT Masa PPN

f. Menghitung kolom “VAT OUT” bagian “PPN Keluaran” dengan cara kolom “Sales” bagian “Penyerahan yang PPN nya harus

g. Memasukan jumlah pada kolom “VAT OUT” bagian “PPN Keluaran” ke kolom “TOTAL VAT OUT”

h. Memasukan jumlah pada kolom “VAT IN” bagian “Import yang PMnya tidak bisa dikreditkan”. “Import yang PM_nya dapat dikreditkan”, dan “Lokal” sesuai dengan SPT Masa PPN

i. Menghitung kolom “VAT IN” bagian “TOTAL VAT IN” dengan menjumlahkan kolom “VAT IN” bagian Import yang PM-nya tidak bisa dikreditkan”. “Import yang PM_nya dapat dikreditkan”, dan

“Lokal”

j. Memasukan angka kolom “KOMPENSASI BULAN LALU” sesuai dengan angka yang tertera pada SPT Masa PPN

k. Menghitung kolom “PPN LEBIH BAYAR (KURANG BAYAR”

dengan cara menjumlahkan kolom “TOTAL VAT IN”,

“KOMPENSASI BULAN LALU”, “PPN Kurang (Lebih bayar pada SPT yang dibetulkan” dan dikurang dengan “TOTAL VAT OUT”

l. Memasukan tanggal pada kolom “Tanggal Lapor” sesuai dengan tanggal lapor yang tertera pada SPT Masa PPN.

m. Memasukkan data tanggal setor pada kolom “Tanggal Setor” pada supporting schedule sesuai dengan yang tertera pada bukti setor PPN.

n. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit.

3.2.11 Melakukan rekonsiliasi objek pajak PPN dengan akun Penjualan

Rekonsiliasi merupakan supporting schedule untuk mendukung jumlah tertentu dan biasanya diharapkan untuk mengikat jumlah yang dicatat dalam catatan klien ke sumber informasi lain. Dalam rekonsiliasi ini, auditor membandingkan saldo hasil rekapitulasi atas pajak berdasarkan SPT dengan akun yang menjadi objek pajaknya. Untuk PPN, auditor akan mencocokan nilai barang dan jasa terutang di SPT dengan penjualan yang dicatatkan oleh klien di laporan keuangan. Tujuan dilakukannya rekonsiliasi ini adalah agar auditor dapat mengetahui apakah jumlah yang objek pajak yang dicatatkan oleh perusahaan telah dilaporkan atas pajak dan sesuai dengan semestinya.

Dokumen yang dibutuhkan adalah working paper – taxation, general ledger, dan hasil rekapitulasi PPN. Tahap – tahap dalam melakukan rekonsiliasi PPN adalah:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu working paper – taxation, general ledger, dan hasil rekapitulasi PPN.

2. Membuat sheet “Rekon PPN” pada working paper – taxation, dengan membuat kolom terdiri dari “Bulan”, “Penjualan Per SPT”, “Penjualan per GL”, dan “Selisih”. Serta Membuat baris “Total” untuk mengitung nilai total dari tiap kolom.

3. Membuka data general ledger “Penjualan” dan memindahkan nilai penjualan tersebut ke sheet “Rekon PPN” pada kolom “Penjualan per

4. Memasukan nilai penjualan dari saldo hasil rekapitulasi PPN pada kolom “Penjualan per SPT”.

5. Melakukan perhitungan atas nilai PPN yang telah di rekapitulasi sebelumnya untuk tiap bulannya dengan saldo penjualan yang tercatat di general legder dengan cara mengurang nilai “Penjualan per SPT”

dengan “Penjualan per GL”. Jika terdapat selisih, nilai selisih dimasukkan ke kolom “Difference”.

6. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit dan melaporkan jika terdapat selisih antara nilai penjualan di general ledger dengan nilai penjualan di SPT.

3.2.12 Melakukan rekonsiliasi antara pembelian dengan kartu stok Rekonsiliasi merupakan supporting schedule untuk mendukung jumlah tertentu dan biasanya diharapkan untuk mengikat jumlah yang dicatat dalam catatan klien ke sumber informasi lain. Tujuan dilakukannya rekonsiliasi ini adalah untuk mengetahui apakah jumlah pembelian persediaan yang dicatatatkan oleh perusahaan telah sesuai dengan persediaan yang tercatat di kartu stok milik perusahaan. Dokumen yang dibutuhkan adalah kartu stok perusahaan dan general ledger. Tahap-tahap yang harus dilakukan dalam melakukan rekonsiliasi pembelian dengan kartu stok yaitu:

1. Memperoleh dokumen yang diperlukan dari supervisor audit yaitu adalah kartu stok barang masuk perusahaan dan general ledger.

3. Memasukan data general ledger “HPP – Pembelian” dan kartu stok

“Barang masuk” ke dalam excel yang telah dibuat.

4. Membuat sheet dengan format penamaan “Rekon” dan buat template baru dengan yang terdiri dari kolom “Keterangan”, “Kode Pembelian”,

“Kode Stok”, “Nilai Stok” dan “Selisih”.

5. Memindahkan seluruh kode pembelian yang ada di general ledger kedalam sheet “Rekon” pada kolom “Kode Pembelian”.

6. Gunakan fitur “Highlight Duplicate Values” pada kolom “Kode Pembelian” untuk menemukan transaksi dengan kode pembelian yang lebih dari satu , setelah itu menghapus kode pembelian yang lebih dari satu dari sheet “Rekon”, agar menyisakan 1 kode pembelian untuk tiap transaksi.

7. Pindahkan kode pembelian yang terdapat di kartu stok ke dalam sheet

“Rekon” sesuai dengan kode pembelian yang ada di general legder “ Pembelian”.

8. Gunakan rumus excel “Sumif” untuk mengetahui saldo total dari tiap kode pembelian untuk data di general ledger di kolom “Nilai Pembelian” dan juga kartu stok di kolom “Nilai Stok”.

9. Hitunglah apakah nilai pada kolom “Nilai Pembelian” dan “Nilai Stok”

sudah sama, jika terdapat selisih masukan nilai selisih ke kolom

“Selisih”.

10. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit dan melaporkan jika terdapat selisih antara nilai pembelian dengan nilai di kartu stok.

3.2.13 Melakukan rekonsiliasi antara penjualan dengan kartu stok Rekonsiliasi penjulan dengan kartu stok adalah (pengertian+penjelasan) untuk mendukung jumlah tertentu dan biasanya diharapkan untuk mengikat jumlah yang dicatat dalam catatan klien ke sumber informasi lain. Tujuan dilakukannya rekonsiliasi ini adalah untuk mengetahui apakah jumlah penjualan atas barang dagang yang dicatatatkan oleh perusahaan telah sesuai dengan persediaan keluar yang tercatat di kartu stok milik perusahaan. Dokumen yang dibutuhkan adalah kartu stok perusahaan dan general ledger. Tahap-tahap yang harus dilakukan dalam melakukan rekonsiliasi penjualan dengan kartu stok yaitu:

1. Memperoleh dokumen yang diperlukan dari supervisor audit yaitu adalah kartu stok barang keluar perusahaan dan general ledger.

2. Membuat excel sebagai template untuk melakukan rekonsiliasi.

3. Memasukan data general ledger “Penjualan”, general ledger “HPP – Pembelian”, kartu stok “Barang keluar” ke dalam excel yang telah dibuat.

4. Membuat sheet dengan format penamaan “Rekon” dan membuat template yang terdiri dari kolom “Keterangan”, “Kode Penjualan”,

“Nilai Penjualan”, “Kode HPP”, “Nilai HPP”, “Kode Stok”, “Nilai Stok” dan “Selisih”.

5. Memindahkan seluruh kode penjualan dan HPP yang ada di general ledger kedalam sheet “Rekon”.

6. Gunakan fitur “Highlight Duplicate Values” pada kolom “Kode Penjualan” untuk menemukan transaksi dengan kode penjualan yang lebih dari satu , setelah itu menghapus kode penjualan yang lebih dari satu dari sheet “Rekon”, agar menyisakan 1 kode penjualan untuk tiap transaksi.

7. Pindahkan kode barang keluar yang terdapat di kartu stok ke dalam sheet

“Rekon” sesuai dengan kode penjualan yang ada di general legder

“penjualan”.

8. Gunakan rumus excel “Sumif” untuk mengetahui saldo total dari tiap kode penjualan untuk data di general ledger “Penjualan” di kolom

“Nilai Penjualan”, general ledger “HPP-Pembelian” di kolom “Nilai HPP” juga kartu stok di kolom “Nilai Stok”.

9. Hitunglah apakah nilai pada kolom “Nilai HPP” dan “Nilai Stok” sudah sama, jika terdapat selisih masukan nilai selisih ke kolom “Selisih”.

10. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit dan melaporkan jika terdapat selisih antara nilai pembelian dengan nilai di kartu stok.

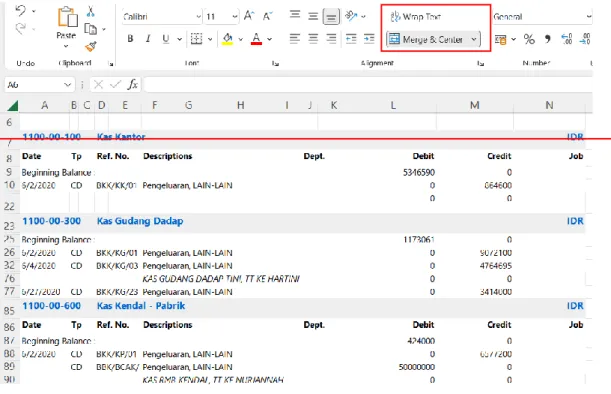

3.2.14 Merapikan general ledger (GL) untuk proses audit

General ledger berisikin semua akun aset, liabilitas, ekuitas, pendapatan, dan beban.seluruh kelompok akun yang dimiliki oleh perusahaan dan berisi saldo atas masing – masing akun serta perubahan saldo yang terjadi atas akun tersebut. General ledger biasanya merupakan data yang di export dari sistem akuntansi (accurate, zahir, dll) sehingga data yang ter-export cenderung berantakan dan sulit untuk melacak transaksinya. Tujuan dari merapikan general ledger ini adalah mempermudah proses audit dalam mengambil data transaksi dari general ledger. Dokumen yang dibutuhkan adalah file asli general ledger export dari sistem. Tahap – tahap dalam merapikan general ledger adalah:

1. Memperoleh dokumen dari supervisor audit, yaitu file asli general ledger export dari sistem per bulan.

2. Block seluruh data excel general ledger lalu hilangkan fitur “Merge”

dan “Wrap Text”. Dilakukan untuk seluruh file excel general ledger per masing- masing bulan.

3. Tambahkan 2 kolom baru di sebelum kolom A untuk sebagai tempat untuk kolom “Nomor Akun” dan “Nama Akun”.

4. Masukan nomor akun, nama akun , dan tanggal untuk seluruh transaksi yang ada di general ledger.

5. Hilangkan baris yang tidak perlu seperti baris yang kosong dan lainnya dengan menggunakan “Delete row”.

6. Ubah format angka menjadi “Accounting” untuk seluruh angka di transaksi general ledger dan menyamakan font dan size untuk seleruh file excel.

7. Setelah seluruh file general ledger tiap bulan telah dirapikan, gabungkan seluruh file tersebut kedalam 1 excel baru sehingga menjadi file general ledger untuk 1 tahun.

8. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit.

3.2.15 Melakukan review atas draft laporan keuangan audited

Laporan keuangan adalah suatu penyajian terstruktur posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan merupakan suatu sumber yang penting guna memberikan informasi mengenai kinerja dan kondisi keuangan dari suatu perusahaan, baik untuk pihak internal maupun pihak eksternal. Untuk melakukan review pada laporan keuangan dilakukan dengan cara melakukan tied up dan pemeriksaan kesalahan kata/ typo pada draft laporan keuangan tersebut. Tied up adalah proses mencocokkan laporan keuangan dengan catatan atas laporan keuangan sedangkan pemeriksaan kesalahan kata dilakukan untuk memastikan tidak adanya kesalahan kata dalam penulisan di draft audit. Tujuan dilakukannya review atas laporan keuangan adalah untuk memastikan angka yang tertera pada laporan keuangan sudah sama dengan angka yang tertera di catatan atas laporan keuangan serta memastikan nomor dan penjelasan pada laporan

mencegah adanya kesalahan dalam penulisan pada laporan keuangan, baik untuk tulisan maupun untuk perhitungan angka yang ada. Dokumen yang dibutuhkan adalah draft laporan keuangan audited. Tahap – tahap dalam melakukan review laporan keuangan adalah:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu draft laporan keuangan audited.

2. Melakukan tied up dengan cara memeriksa angka dari laporan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan, dan laporan arus kas, dengan catatan atas laporan keuangan (CALK) untuk setiap akun yang ada.

3. Melakukan pengecekan atas salah ketik/typo yang ada di laporan keuangan.

4. Melakukan pengecekan apakah halaman laporan keuangan sudah sesuai dengan daftar isi dan note pada laporan keuangan sudah sesuai dengan CALK.

5. Melaporkan hasil pekerjaan kepada supervisor audit dan melaporkan jika terdapat typo, salah memasukan angka, dan salah notes pada draft laporan keuangan tersebut.

3.3 Uraian Pelaksanaan Kerja Magang

3.3.1 Proses Pelaksanaan

Proses pelaksanaan kerja magang dilakukan selama 2 bulan , mulai dari tanggal 14 Juni hingga 13 Agustus 2021. Tugas yang diberikan adalah untuk membantu proses

RMB. Tugas yang dikerjakan selama proses kerja magang untuk masing-masing klien adalah sebagai berikut:

3.3.1.1 PT TTS

a) Membuat Working Paper - Lead Schedule dan subsidiary schedule untuk seluruh akun aset, liabilitas, ekuitas , pendapatan dan beban.

Dalam pekerjaan ini, auditor melakukan pembuatan lead schedule dan subsidiary schedule pada working paper untuk seluruh akun periode 1 Juni 2020 – 31 Mei 2021. Tahap – tahap yang dilakukan untuk pekerjaan ini untuk seluruh akun aset, liabilitas, ekuitas, pendapatan, dan beban menggunakan cara yang sama. Berikut adalah contoh tahap-tahap yang harus dilakukan untuk 1 akun yaitu aset – cash and cash equivalents:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu working balance sheet tahun ini dan working paper – Cash and cash equivalents tahun lalu sebagai acuan untuk pembuatan lead schedule saat ini. (Lampiran 6 dan 7)

Gambar 3.1

Working Balance Sheet – PT TTS

2. Mengganti tanggal dari lead schedule tahun ke periode saat ini yaitu 31 Mei 2021 (Gambar 3.2).Memindahkan rincian nama-nama akun pada kolom “Description”, saldo per book untuk periode berjalan (kolom Saldo Per Book (GL) 31 May 2021) dan saldo per audit untuk periode akuntansi sebelumnya (kolom “Saldo Per Audit 31 May 2020”) dari working balance sheet (Gambar 3.1) kedalam kolom “Balance per GL 31 May 2021” , dan saldo tahun lalu ke kolom “Balance Audited 31 May 2020” pada lead schedule dan untuk periode sebelumnya (Gambar 3.2)

Gambar 3.2

Lead Schedule – Cash and Cash Equivalents – PT TTS

3. Memindahkan nilai adjustment ke kolom

“adjustment/reclassification” (Gambar 3.1) sesuai dengan adjustment yang telah dibuat oleh supervisor audit di working balance sheet ke dalam lead schedule (Gambar 3.2) beserta seluruh jurnal terkait adjustment yang terdapat di working balance sheet (Gambar 3.3) ke notes yang ada di lead schedule (Gambar 3.4)

Gambar 3.3

Jurnal Adjustment – PT TTS

4. Melakukan perhitungan untuk kolom “Balance per Audited” dengan menjumlahkan nilai “balance per book” ditambahkan dengan nilai pada kolom “Adjustment/Reclassification” (Gambar 3.2)

Contoh pada gambar 3.2 saldo akun “Cash ini Hand -Site” pada balance per book adalah sebesar Rp16.382.467 namun terdapat adjustment sebesar Rp1.000 pada sisi debit sehingga nilai untuk akun “Cash in Hand – Site” pada balance audited menjadi Rp16.383.467. hasil itu merupakan hasil dari penjumlahan dari Rp16.382.467 ditambah dengan Rp1.000 nilai adjustment.

Gambar 3.4

Notes Lead Schedule PT TTS

5. Melakukan perhitungan persentase pergerakan nilai akun pada kolom “Increase/(Decrease)” pada lead schedule dengan cara mencari selisih antara balance audited periode berjalan (31 May 2021) dengan balance audited periode sebelumnya (31 May 2020) serta persentase pergerakan nilainya (Gambar 3.5)

Contoh pada gambar 3.5 angka persentase Increase/Decrease pada akun “Cash in Bank – UOB Indonesia (Jkt)” sebesar -98,66%.

Persentase tersebut didapat dari hasil pengurangan antara angka pada akun “Cash in Bank – UOB Indonesia (Jkt)” 2021 sebesar Rp2.703.848 dengan saldo audited tahun sebelumnya sebesar Rp202.315.947 yaitu sebesar (199.612.099). Nilai (199.612.099) lalu dibagi dengan saldo audited tahun sebelumnya sebesar Rp202.315.947 sehingga memperoleh nilai persentase Increase/Decrease sebesar -98,66%.

Gambar 3.5

Lead Schedule - Increase/(Decrease) – PT TTS

6. Melakukan tahap-tahap tersebut untuk seluruh akun yang tercatat pada working balance sheet. (Lampiran 8).

Gambar 3.6

Lead Schedule – Cash and Cash Equivalents – PT TTS

7. Membuat sheet sub schedule dengan format nama “A.2” sesuai lead schedule pada working paper – cash and cash equivalents (Gambar 3.6) dan memasukan template subsidiary schedule pada sheet tersebut

Gambar 3.7

Subsidiary Schedule – Cash and Cash Equivalents – PT TTS

8. Memasukkan nilai saldo awal pada kolom “Saldo Awal” dan saldo akhir pada kolom “Menurut TB” pada subsidiary schedule untuk akun yang dibuat sesuai dengan lead schedule (Gambar 3.7).

Gambar 3.8

General Legder – PT TTS

9. Membuka data general ledger untuk akun yang dikerjakan (dalam hal ini cash in hand – site) (Gambar 3.8). Salin seluruh transaksi dan saldo awal atas akun tersebut, lalu pindahkan kedalam subsidiary schedule

Gambar 3.9

Hasil Subsidiary Schedule – Cash and Cash Equivalent – PT TTS

10. Menghitung total nilai saldo awal di jumlahkan dengan seluruh transaksi yang ada di general ledger pada kolom “Ending Balance”, lalu menghitung jika teerdapat selisih antara saldo “Menurut TB” dengan saldo “Ending Balance”. Jika terdapat selisih , nilai selisih di dimasukan ke kolom “Selisih” dan beri warna “Merah” pada sheet tersebut (Gambar 3.9).

Contoh pada gambar 3.9, nilai ending balance atas akun “Cash in Hand – Site” sesuai general ledger adalah Rp16.383.467 dan nilai “Menurut TB” sesuai lead schedule adalah Rp16.383.467 sehingga tidak terdapat selisih antara saldo nilai di general ledger dengan nilai di lead schedule.

11. Melakukan tahap-tahap tersebut untuk seluruh akun yang tercatat pada lead schedule. (Lampiran 11).

12. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit dan melaporkan atas selisih pada nilai saldo awal maupun saldo akhir pada subsidiary schedule.

b) Membuat supporting schedule berita acara cash opname

Dalam pekerjaan ini, auditor membuat supporting schedule berita acara cash opname yang merupakan bagian dari working paper- cash and cash equivalents per 31 Mei 2021. Tahap – tahap dalam melakukan pekerjaan ini adalah:

1. Memperoleh dokumen yang dibutuhkan, yaitu working paper – Cash and cash equivalents, template berita acara cash opname dan hasil pemeriksaan cash opname. (Lampiran 12 dan 13)

2. Membuat sheet supporting schedule berita acara cash opname dengan format nama “BA” menggunakan template tahun lalu. Template supporting schedule berita acara cash opname secara lengkap dapat dilihat pada lampiran 12.

3. Membuka data hasil pemeriksaan cash opname (Gambar 3.10).

Jumlahkan seluruh nilai saldo kas yang tertera pada hasil pemeriksaan untuk uang kertas dan uang logam,lalu masukan nilai total kas ke template berita acara cash opname pada kolom “Saldo Kas Opname”

(Gambar 3.11). Untuk hasil pemeriksaan cash opname secara lengkap di lampiran 13

Gambar 3.10

Hasil Pemeriksaan Cash Opname – PT TTS

4. Masukan juga nilai kas yang tertera pada lead schedule “Cash in Hand – Site” (Gambar 3.12) ke kolom “Saldo menurut pembukuan” (Gambar 3.11).

Gambar 3.11

Berita Acara Cash Opname – PT TTS

5. Hitunglah selisih antara “Kas menurut pembukuan” dengan “Saldo Kas Opname”. Jika terdapat selisih, masukan nilai selisih ke kolom “Selisih”

(Gambar 3.12).(Lampiran 14).

PT TTS

Contoh pada Gambar 3.13, saldo kas berdasarkan lead schedule adalah Rp 16.382.467, sedangkan saldo berdasarkan kas opname pada gambar 3.12 adalah Rp16.383.500 sehingga terdapat selisih Rp1.033 antara saldo pembukuan dengan saldo kas opname.

Gambar 3.12

Lead Schedule – Cash and Cash Equivalents – PT TTS

6. Melaporkan hasil pekerjaan kepada supervisor audit dan melaporkan bahwa terdapat selisih Rp1.033 namun tidak material.

c) Membuat supporting schedule confirmation bank

Dalam pekerjaan ini, auditor membuat supporting schedule confirmation bank yang merupakan bagian dari working paper per 31 Mei 2021. Dalam pekerjaan untuk PT TTS, auditor tidak mendapatkan balasan konfirmasi dari pihak bank sehingga auditor menggunakan rekening koran sebagai bentuk konfirmasi alternatif. Tahap – tahap dalam pembuatannya adalah sebagai berikut:

1. Memperoleh dokumen yang dibutuhkan dari Supervisor audit , yaitu working paper – Cash and Cash Equivalents,template supporting schedule confirmation bank dan rekening koran. (Lampiran 15 dan 16) 2. Membuat sheet “supporting schedule – bank confirmation” dengan

format nama “Confirmation” dengan mengikuti template pada working paper – Cash and cash equivalents. Template supporting schedule – bank confirmation dapat dilihat secara lengkap pada lampiran 15.

Gambar 3.13

Lead Schedule – Cash and Cash Equivalent – PT TTS

3. Masukkan data “Cash in Bank” berdasarkan lead schedule (Gambar 3.13) beserta saldonya ke dalam sheet “Supporting Schedule Confirmation Bank” pada kolom “Balance 31 May 2021” (Gambar 3.14)

Gambar 3.14

Supporting Schedule Confirmation Bank - PT TTS

4. Memasukkan saldo sesuai dengan tanggal laporan keungan yang terdapat pada rekening koran (Gambar 3.15) ke kolom “amount per audited” pada supporting schedule. Pada saldo awal rekening koran per 1 Juni 2021, terdapat saldo sebesar Rp3.151.797.544,99. Saldo Tersebut yang dimasukkan ke dalam kolom “Amount per Audited” (Gambar 3.16). Rekening koran dapat dilihat secara lengkap di lampiran 16.

Gambar 3.15

Rekening Koran – CIMB (jkt) –PT TTS

5. Hitunglah selisih antara jumlah pada kolom “amount per book” dengan angka pada kolom “amount per audited” dan jika terdapat selisih , nilai selisih dimasukkan pada kolom “Difference”(Gambar 3.18). Untuk hasil pekerjaan membuat supporting schedule confirmation bank dapat dilihat di lampiran 17.

Gambar 3.16

Supporting Schedule Confirmation Bank – PT TTS

Pada gambar 3.18 angka untuk akun “Cash in Bank – CIMB (jkt)” pada kolom “Amount per Book” adalah sebesar Rp3.034.647.545, sedangkan pada kolom “Amount per Audited” adalah sebesar Rp3.151.797.544,99 sehingga terdapat selisih sebesar Rp117.150.000 antara nilai per book dengan rekening koran.

6. Memberikan huruf “C” pada kolom “Notes” untuk menandakan bahwa akun bank tersebut telah terkonfirmasi. (Gambar 3.16). Untuk pekerjaan ini, seluruh akun bank memiliki nilai saldo telah terkonfirmasi dengan menggunakan rekening koran sehingga auditor memberikan huruf “C”

untuk seluruh akun bank tersebut pada kolom “Notes”.

7. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit dan melaporkan terkait selisih yang ditemukan.

d) Membuat supporting schedule confirmation related party receivable Dalam pekerjaan ini, auditor membuat supporting schedule confirmation related party receivable yang merupakan bagian dari working paper untuk akun related party receivable per 31 Mei 2021. Tahap – tahap dalam pembuatannya adalah sebagai berikut:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu working paper – related trade receivables, template supporting schedule confirmation related party receivables dan balasan konfirmasi dari pihak terkonfirmasi. (Lampiran 18 dan 19)

2. Membuat sheet supporting schedule confirmation related party receivables dengan format nama “Confirmation” dengan mengikuti template di working paper – related party receivable. Template supporting schedule confirmation related party receivables dapat dilihat secara lengkap pada lampiran 18.

Gambar 3.17

Lead Schedule Related trade receivables – PT TTS

3. Memindahkan nama dan saldo piutang seluruh pihak berelasi berdasarkan lead schedule (Gambar 3.17) ke dalam supporting schedule yang telah dibuat pada kolom “Amount per Book”.(Gambar 3.18)

Gambar 3.18

Supporting Schedule Confirmation Related Trade Receivables – PT TTS

4. Buka data balasan konfirmasi dari pihak terkonfirmasi.(Gambar 3.19) Masukan tanggal diterimanya balasan konfirmasi pada kolom “Reply – Date” dan masukan juga saldo konfirmasi yang tertera pada kolom

“Amount Replied” untuk seluruh pihak berelasi yang memberikan balasan konfirmasi dan berikan tickmark pada kolom “Y” jika pihak berelasi memberikan konfirmasi dan tickmark di kolom “N” jika pihak berelasi tidak memberikan balasan konfirmasi. (Gambar 3.20) Untuk balasan konfirmasi dapat dilihat secara lengkap pada lampiran 19.

Gambar 3.19

Balasan Konfirmasi – PT TTS

Pada gambar 3.19 dapat dilihat bahwa nilai saldo piutang milik PT IMP adalah sebesar Rp85.976.241.095 sehingga nilai tersebut yang harus dimasukan ke kolom “Amount Replied” pada gambar 3.20

Gambar 3.20

Supporting schedule confirmation related party receivables – PT TTS

PT IMP P

PT TTS P

PT IMP

5. Hitunglah selisih antara kolom “Amount per Book” dengan kolom “ Amount Replied” dan jika terdapat selisih masukan nilai selisih ke kolom “Difference” (Gambar 3.21) (Lampiran 20).

Contoh pada gambar 3.21, saldo piutang pihak berelasi PT IMP yang dicatatkan dalam “Amount per Book” sebesar Rp85.976.241.095 dan nilai yang dicatatkan berdasarkan balasan konfirmasi pada kolom

“Amount Replied” sebesar Rp85.976.241.095 sehingga dapat dilihat bahwa tidak terdapat selisih antara nilai buku dengan nilai konfirmasi untuk piutang pihak berelasi PT IMP.

Gambar 3.21

Supporting schedule confirmation related party receivables – PT TTS

6. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit dan melaporkan bahwa terdapat pihak yang memberikan balasan konfirmasi piutang.

e) Membuat supporting schedule perhitungan ulang gaji

Dalam pekerjaan ini, auditor membuat supporting schedule perhitungan ulang gaji yang merupakan bagian dari working paper – general and administrative expense per 31 Mei 2021. Tahap – tahap dalam melakukan pekerjaan ini adalah sebagai berikut:

1. Memperoleh dokumen yang diperlukan dari supervisor audit, yaitu working paper – general and administrative expenses, general ledger, dan SPT induk PPh 21. (Lampiran 21 dan 22)

Gambar 3.22

Supporting schedule – Salary Calculation – PT TTS

2. Membuat sheet supporting schedule perhitungan ulang gaji dengan format nama “Salary Calculation” dengan template dari tahun lalu dan memasukan rincian akun gaji yang diberikan supervisor audit ke dalam

Gambar 3.23 General Legder – PT TTS

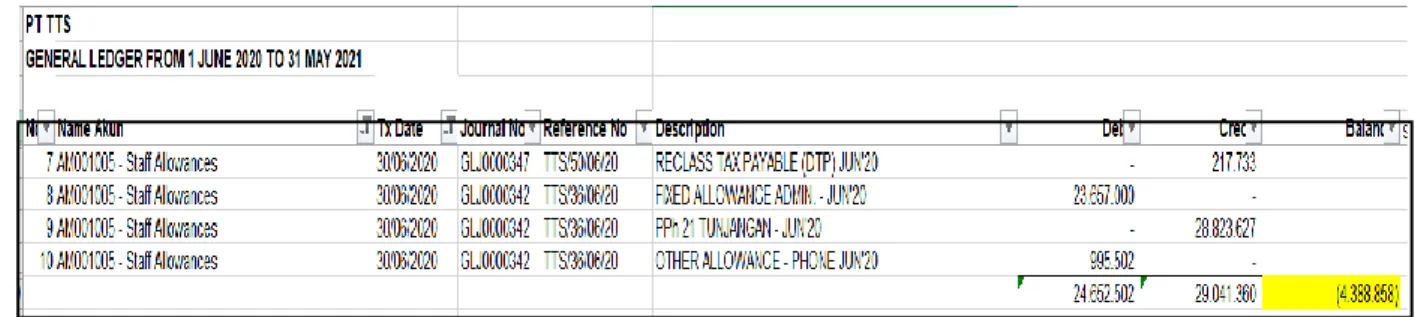

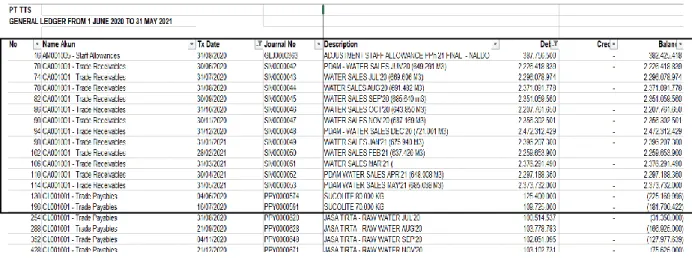

2. Membuka data dari general ledger terkait akun yang ada rincian tersebut (Gambar 3.23) , lalu jumlahkan dan masukkan nilai saldo yang tertera pada general ledger untuk tiap bulannya pada sheet supporting schedule sesuai dengan periodenya dari Juni 2020 sampai dengan Mei 2021 untuk tiap akun.(Gambar 3.24)

Pada gambar 3.23, nilai saldo atas akun “Staff allowance” pada bulan juni 2020 adalah sebesar Rp24.652.502 di debit dan Rp29.041.360 di kredit sehingga nilai saldo untuk bulan Juni 2020 menjadi Rp4.388.858 di dapat dari selisih antara debit dan kredit. Nilai Rp4.388.858 ini yang dimasukkan ke dalam supporting schedule – salary calculation untuk bulan juni 2020 pada seperti pada gambar 3.24.

Gambar 3.24

Supporting schedule – Salary Calculation – PT TTS

3. Hitunglah total saldo beban gaji untuk tiap bulannya terkait seluruh rincian akun beban gaji.(Gambar 3.25)

Gambar 3.25

Supporting schedule – Salary Calculation -PT TTS

Pada gambar 3.25 dapat dilihat jika total saldo atas seluruh akun yang terkait beban gaji pada bulan Juni adalah Rp183.348.295. Nilai ini adalah hasil penjumlahan dari saldo seluruh rincian akun gaji yang untuk bulan Juni 2020 sesuai dengan gambar 3.25

4. Membuka data SPT PPh 21 untuk mengetahui nilai beban gaji yang dilaporkan atas pajaknya pada kolom “Jumlah Penghasilan Bruto” untuk pegawai tetap (Gambar 3.26). Masukan nilai tersebut ke dalam supporting schedule – salary calculation pada baris “SPT” untuk tiap bulannya. (Gambar 3.27). Untuk SPT Masa PPh 21 dapat dilihat secara lengkap pada lampiran 22

Gambar 3.26

SPT Masa PPh 21 – PT TTS

5. Menghitung selisih antara “Total” atas rincian saldo beban gaji dengan nilai penghasilan bruto sesuai dengan SPT Masa PPh 21. selisih, nilai selisih dimasukkan kedalam kolom “Difference”. (Gambar 3.27)

Gambar 3.27

Supporting schedule – Salary Calculation – PT TTS

Pada gambar 3.27 terdapat selisih sebesar Rp377.299. Selisih ini merupakan hasil dari pengurangan antara total rincian beban gaji sebesar Rp183.348.295 dengan nilai penghasilan bruto berdasarkan SPT PPh21 sebesar Rp182.970.996.

6. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit dan melaporkan bahwa terdapat selisih antara saldo rincian beban gaji dengan penghasilan bruto berdasarkan SPT PPh 21 (Lampiran 23).

g) Membuat permintaan data untuk sampling vouching

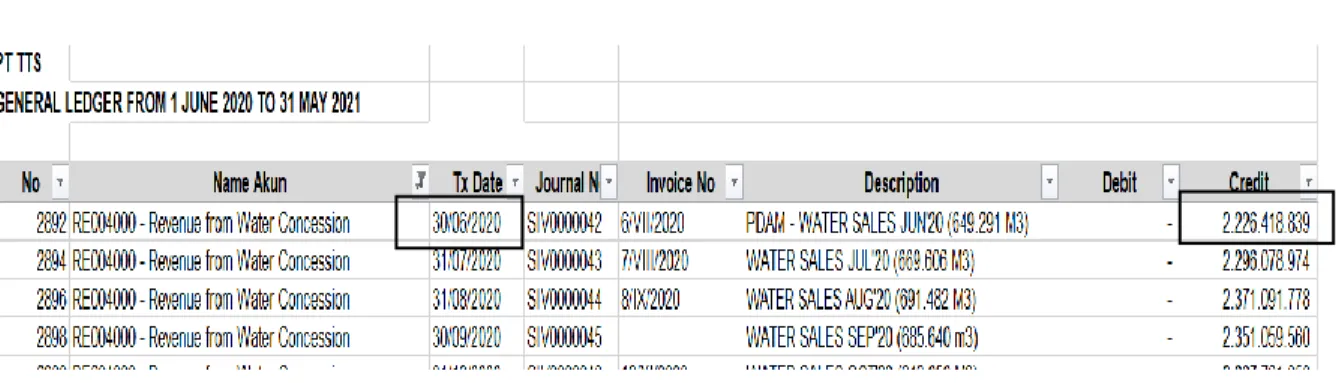

Dalam pekerjaan ini, auditor membuat permintaan data untuk melakukan sampling vouching periode 1 Juni 2020 – 31 Mei 2021. Permintaan data dibuat berdasarkan kriteria transaksi diatas Rp100.000.000 sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 55/PMK/.01/2017

mengambil seluruh transaksi diatas Rp100.000.000 dari general legder sebagai data yang akan di sampling vouching. Untuk peraturan terkait PMPJ dapat dilihat pada lampiran 24. Tahap – tahap dalam melakukan pekerjaan ini adalah sebagai berikut:

1. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu excel format permintaan data dan general ledger (Lampiran 25 dan 10)

Gambar 3.28 General Legder - PT TTS

2. Membuka file general ledger, lalu menggunakan fitur “filter” yang terdapat di excel, untuk mencari seluruh transaksi diatas Rp100.000.000 pada general legder pada bagian debit dan juga kredit.(Gambar 3.28)

Gambar 3.29

Format Permintaan Data – PT TTS

3. Memindahkan seluruh transaksi diatas Rp100.000.000 ke dalam file format permintaan data (Gambar 3.29) Dapat dilihat bahwa transaksi

“Water Sales Jul’20” dengan nomor jurnal SIV000043 memiliki nilai transaksi sebesar Rp296.078.974 sehingga transaksi tersebut masuk kedalam permintaan data.

4. Gunakan fitur “Highlight Duplicate Values” pada kolom “Journal No”

untuk menemukan transaksi dengan kode jurnal yang lebih dari satu , setelah itu menghapus transaksi yang memiliki kode jurnal lebih dari satu dari permintaan data, agar menyisakan 1 permintaan data untuk tiap kode jurnal.(Gambar 3.30).

Gambar 3.30

Permintaan Data - PT TTS

Contoh pada gambar 3.30 dapat dilihat bahwa transaksi dengan kode jurnal GL0000370 memiliki 2 transaksi dalam 1 permintaan data. Untuk itu auditor harus menghapus salah satu transaksi tersebut agar menyisakan 1 transaksi saja untuk setiap kode jurnal agar data yang diberikan nantinya tidak double. Untuk hasil pekerjaan membuat perminataan data dapat dilihat secara lengkap pada lampiran 26.

5. Memberikan hasil permintaan data ke supervisor audit agar dapat diteruskan kepada klien yang bersangkutan.

h) Membuat rekapitulasi pajak atas pemotongan objek pajak PPh 21, PPh 23, PPh 4 ayat 2, PPh 25, PPN

Dalam pekerjaan ini, auditor melakukan rekapitulasi atas aspek perpajakan perusahaan yang merupakan bagian dari working paper – taxations periode 1 Juni 2020 – 31 Mei 2021. Terdapat beberapa macam aspek perpajakan

ayat 2, dan PPN. Berikut adalah tahap-tahap dalam proses pengerjaan rekapitulasi untuk pajak:

1. Rekapitulasi PPh Pasal 21:

a. Memperoleh dokumen yang dibutuhkan dari supervisor audit, yaitu Working Paper – Taxation, SPT Masa PPh 21,bukti lapor dan bukti bayar PPh 21.(Lampiran 22, 28 dan 29)

Gambar 3.31

Supporting Schedule – PPh 21 – PT TTS

b. Membuat sheet “PPh 21” pada working paper – taxations, kemudian melakukan input pada kolom “Bulan” sesuai dengan periode laporan keuangan. (Gambar 3.31) Untuk PT TTS, periode laporan keuangan adalah 1 Juni 2020 sampai dengan 31 Mei 2021. Untuk SPT Masa PPh 21 dapat dilihat secara lengkap di lampiran 22.

Gambar 3.32

Supporting Schedule – PPh 21 – PT TTS

c. Masukan kategori penghasilan pada kolom “Penerima Penghasilan”

serta “Jumlah Penghasilan Bruto” ke kolom “DPP” pada supporting schedule “PPh21” (Gambar 3.32) sesuai dengan SPT Masa PPh 21.(Gambar 3.33)

Gambar 3.33

SPT Masa PPh 21 – PT TTS

d. Masukan nilai “Jumlah kurang/(lebih) bayar” (Gambar 3.33) berdasarkan SPT PPh 21 (Gambar 3.37) ke dalam supporting schedule – PPh 21. SPT Masa PPh 21 dapat dilihat secara lengkap pada lampiran 22.

m

Gambar 3.34

SPT Masa PPh 21 - PT TTS

Pada gambar 3.34 dapat dilihat bahwa nilai PPh 21 yang kurang/(lebih) setor pada SPT Masa PPh 21 Masa Juni 2020 adalah sebesar (27.373.452). Nilai tersebutlah yang dimasukkan kedalam kolom “Jumlah Kurang/(Lebih) Bayar” untuk PPh 21 bulan Juni 2020 pada gambar 3.32.

Gambar 3.35

Bukti Lapor PPh 21 – PT TTS

Pada gambar 3.35 terlihat bahwa tanggal penyampaian atas PPh 21 masa pajak 6 adalah pada 18/8/2020. Tanggal itulah yang harus dimasukkan kedalam hasil rekapitulasi pada kolom “Tanggal Lapor” pada gambar 3.37.

Gambar 3.36

Bukti Bayar PPh 21 – PT TTS

e. Masukan tanggal lapor berdasarkan bukti lapor PPh 21(Gambar 3.35) dan tanggal setor berdasarkan bukti bayar PPh 21 (Gambar 3.36) ke dalam supporting schedule- PPh 21. (Gambar 3.37). Untuk bukti lapor dan bukti bayar dapat dilihat secara lengkap pada lampiran 28 dan 29.

Dapat dilihat pada gambar 3.36 bahwa pajak dibayarkan hanya sebesar Rp387.756.500 atas penerima penghasilan “Penerima uang pesangon” sedangkan untuk penerima penghasilan pegawai tetap tidak dibayarkan karena pada masa itu terdapat lebih bayar pajak dari masa pajak sebelumnya.

Gambar 3.37

Supporting Schedule – PPh 21 – PT TTS

f. Tahap –tahap ini dilakukan untuk setiap bulannnya atas rekapitulasi PPh 21 dengan cara yang sama. Untuk hasil pekerjaan atas rekapitulasi PPh 21 dapat dilihat secara lengkap pada lampiran 30.

g. Melaporkan hasil pekerjaan yang telah dibuat kepada supervisor audit.

2. Rekapitulasi PPh 23:

a. Memperoleh dokumen yang dibutuhkan dari supervisor audit yaitu, working paper – taxation, SPT Masa PPh 23, bukti lapor dan bukti bayar PPh 23. (Lampiran 31-34)

Gambar 3.38

Supporting Schedule – PPh 23 – PT TTS

Pada gambar 3.38, input bulan dimulai pada bulan Juni 2020 hingga Mei 2021 karena periode laporan keuangan untuk klien PT TTS ada 1 Juni 2020 – 31 Mei 2021.

b. Membuat sheet “Rekap PPh 23” pada working paper – taxation, kemudian melakukan input pada kolom “Bulan” sesuai dengan bulan pada periode laporan keuangan.(Gambar 3.38)

c. Memasukan kategori penghasilan pada kolom “Jenis Penghasilan”

(Gambar 3.38) sesuai dengan jenis penghasilan yang tertera pada kolom “Uraian” pada SPT Masa PPh 23 (Gambar 3.39). Untuk SPT Masa PPh 23 Secara lengkap dapat dilihat pada lampiran 32.

Gambar 3.39

SPT Masa PPh 23 – PT TTS

d. Memasukan angka pada kolom “PPH Yang Dipotong” (Gambar 3.40) sesuai dengan angka yang tertera pada kolom “PPh yang

Gambar 3.40

Supporting Schedule – PPh 23 – PT TTS

e. Melakukan perhitungan PPh 23 dengan mengkalikan nilai penghasilan bruto dengan tarif PPh 23 pada kolom “PPh yang Dipotong” dan mencocokan apakah sudah sesuai dengan yang tertera di SPT Masa PPh 23. (Gambar 3.40)

Pada gambar 3.40, nilai penghasilan bruto untuk “Sewa dan Penghasilan Lain” adalah Rp110.000.000. Nilai tersebut dikalikan dengan 2% (Tarif PPh 23-Sewa) sehingga nilainya menjadi Rp2.200.000. Nilai tersebut telah sama dengan nilai yang tertera pada SPT Masa PPh 23 yang ada pada gambar 3.39 pada kolom

“PPh yang Dipotong(Rp)”.

f. Menghitung nilai total pada baris “Total” dengan cara menjumlahkan seluruh kolom “PPh Yang Dipotong” (Gambar 3.40)

Gambar 3.41

Supporting Schedule – PPh 23 – PT TTS

g. Memasukkan data tanggal lapor pada kolom “Tanggal Lapor” pada supporting schedule (Gambar 3.44) sesuai dengan tanggal yang tertera pada bukti lapor SPT Masa PPh 23 (Gambar 3.42). Bukti lapor secara lengkap dapat dilihat pada lampiran 33.

Gambar 3.42

Bukti Lapor PPh 23 – PT TTS

h. Memasukkan data tanggal setor pada kolom “Tanggal Setor” pada supporting schedule (Gambar 3.44) sesuai dengan tanggal yang

tertera pada bukti setor PPh 23 (Gambar 3.43). Bukti setor secara lengkap dapat dilihat pada lampiran 34.

Gambar 3.43

Bukti Setor PPh 23- PT TTS

Pada gambar 3.42, tanggal lapor untuk penyampaian PPh 23 untuk masa Juni 2020 adalah tanggal 17/7/2020, sedangkan untuk tanggal setornya adalah 08//07/2020 sesuai dengan bukti yang ada pada gambar 3.43. Tanggal tersebut lah yang dimasukkan ke rekapitulasi pada supporting schedule untuk bulan Juni pada gambar 3.44.

Gambar 3.44

Hasil Rekapitulasi PPh 23 – PT TTS

i. Tahap – tahap tersebut dilakukan untuk setiap bulan sesuai periode

j. Melaporkan hasil pekerjaan yang telah dilakukan kepada supervisor audit dan melaporkan terkait kurang bukti atas PPh 23 yang belum diberikan oleh klien.

3. Rekapitulasi PPh 4 ayat 2:

a. Memperoleh dokumen yang dibutuhkan, yaitu working paper – Taxations, SPT Masa PPh 23 / 4 ayat 2, bukti lapor dan bukti bayar PPh 4 ayat 2. (Lampiran 36 - 39)

Gambar 3.45

Supporting Schedule – PPh 4 ayat 2 – PT TTS

Pada gambar 3.45, input bulan dimulai pada bulan Juni 2020 hingga Mei 2021 karena periode laporan keuangan untuk klien PT TTS ada 1 Juni 2020 – 31 Mei 2021.

b. Membuat sheet “Rekap PPh 4 ayat 2” pada working paper – taxation, kemudian melakukan input pada kolom “Bulan” sesuai dengan bulan pada periode laporan keuangan (Gambar 3.45).

Gambar 3.46

SPT Masa PPh 4 ayat 2 – PT TTS

c. Memasukan kategori penghasilan pada kolom “Jenis Penghasilan”

(Gambar 3.45) sesuai dengan jenis penghasilan yang tertera pada kolom “Uraian” pada SPT Masa PPh 4 ayat 2 (Gambar 3,46). Untuk SPT Masa PPh 4 ayat 2 Secara lengkap dapat dilihat pada lampiran 37.

d. Memasukan angka pada kolom “Jumlah Penghasilan Bruto”

(Gambar 3.47) sesuai dengan angka yang tertera pada kolom “Nilai Objek Pajak (Rp)” yang tertera pada SPT Masa PPh 4 ayat 2 (Gambar 3.46)

Gambar 3.47

Supporting Schedule – PPh 4 ayat 2 – PT TTS

Untuk PPh 4 ayat 2 pada PT TTS tidak selalu ada untuk tiap bulannya, sehingga rekapitulasi dilakukan untuk bulan yang menjadi objek PPh 4 ayat 2 yaitu bulan Juli 2020, Oktober 2020, Januari 2021 dan April 2021.

e. Melakukan perhitungan PPh 4 ayat 2 dengan mengkalikan nilai penghasilan bruto dengan tarif PPh 4 ayat 2 pada kolom “PPh yang Dipotong” (Gambar 3.47) dan mencocokan apakah sudah sesuai dengan yang tertera di SPT Masa PPh 4 ayat 2. (Gambar 3.46) Pada gambar 3.47, nilai penghasilan bruto untuk “Persewaan Tanah dan/atau Bangunan” adalah Rp60.372.000. Nilai tersebut dikalikan dengan 10% (Tarif PPh 4 ayat 2 - Sewa) sehingga nilainya menjadi Rp6.037.200. Nilai tersebut telah sama dengan nilai yang tertera pada SPT Masa PPh 23 yang ada pada gambar 3.46 pada kolom

“PPh yang Dipotong/ Dipungut Sendiri (Rp)”.

Gambar 3.48

Supporting Schedule – PPh 4 ayat 2 – PT TTS

f. Menghitung nilai total pada baris “Total” dengan cara menjumlahkan seluruh kolom “PPh Yang Dipotong” (Gambar 4.48)

Gambar 3.49

Bukti Lapor PPh 4 ayat 2 – PT TTS

g. Memasukkan data tanggal lapor pada kolom “Tanggal Lapor” pada supporting schedule (Gambar 3.51) sesuai dengan tanggal yang tertera pada bukti lapor SPT Masa PPh 4 ayat 2 (Gambar 3.49).

Gambar 3.50

Bukti Setor PPh 4 ayat 2 – PT TTS

Pada gambar 3.50 tanggal penyampaian atas pelaporan PPh 4 ayat 2 untuk masa Juli 2020 adalah pada tanggal 18/08/2020, sedangkan untuk tanggal setornya adalah tanggal 07/08/2020 sesuai dengan bukti yang ada. Tanggal tersebut yang akan dimasukan kedalam hasil rekapitulasi PPh 4 ayat seperti pada gambar 3.51.

h. Memasukkan data tanggal setor pada kolom “Tanggal Setor” pada supporting schedule (Gambar 3.51) sesuai dengan tanggal yang tertera pada bukti setor PPh 4 ayat 2 (Gambar 3.50 (Lampiran 39).