ABSTRAK

HUBUNGAN PROFITABILITAS, UKURAN PERUSAHAAN DAN KEPEMILIKAN PUBLIK DENGAN KETEPATAN WAKTU

PENYAMPAIAN LAPORAN KEUANGAN

Studi Empiris pada Perusahaan Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia 2012-2014

Yohanes Yudie Jatmiko NIM : 122114155 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara profitabilitas, ukuran perusahaan dan kepemilikan publik dengan ketepatan waktu penyampaian laporan keuangan. Penelitian ini juga dilakukan karena terjadinya perbedaan hasil pada penelitian-penelitian sebelumnya.

Jenis penelitian yang dilakukan adalah studi empiris. Populasi yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di BEI tahun 2012-2014. Populasi sasaran dalam penelitian ini berjumlah 45 perusahaan yang ditentukan berdasarkan kriteria tertentu. Teknik analisis yang digunakan adalah deskriptif kuantitatif dengan alat statistik : crosstabs dan korelasi eta.

Hasil penelitian menunjukan bahwa terdapat hubungan positif yang lemah antara profitablitas dan ketepatan waktu penyampaian laporan keuangan. Selain itu, terdapat hubungan positif yang sangat lemah antara ukuran perusahaan dan kepemilikan publik dengan ketepatan waktu penyampaian laporan keuangan.

ABSTRACT

THE RELATIONSHIP BETWEEN PROFITABILITY, COMPANY SIZE AND PUBLIC OWNERSHIP WITH TIMELINESS OF FINANCIAL

REPORTING

An Empirical Study in Real Estate and Property Companies Listed in the Indonesia Stock Exchange on 2012-2014

Yohanes Yudie Jatmiko NIM: 122114155 Universitas Sanata Dharma

Yogyakarta 2016

This research aimed to analyze the relationship between profitability, company size and public ownership with timeliness of financial reporting. This research was also done because there were different results in the previous researches.

The type of the research was an empirical study. The population which is used in this research was property and real estate companies listed in Indonesia Stock Exchange in the year of 2012-2014.The total of targeted population was 45 companies which were determined based on certain criteria. Analysis technique used was quantitative descriptive with statistical tools: crosstabs and eta correlation.

The results showed that there was a weak but positive relationship between profitability and the timeliness of financial reporting. Furthermore, there were also a very weak and positive relationship between company size and public ownership with timeliness of financial reporting.

HUBUNGAN PROFITABILITAS,

UKURAN PERUSAHAAN DAN

KEPEMILIKAN PUBLIK DENGAN KETEPATAN

WAKTU PENYAMPAIAN LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Real Estate dan Property

yang Terdaftar di Bursa Efek Indonesia 2012-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohanes Yudie Jatmiko Nim : 122114155

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

PERSEMBAHAN

“

Belajarlah mengandalakan Tuhan dalam segala hal

”

Ketika kita sudah memutuskan untuk berhenti

memperjuangkan apa yang kita percaya. Padah keberhasilan

itu sedang berada satu langkah di depan kita

(Erix Soekamti)

Karya ini ku persembahkan untuk :

Tuhan Yesus Kristus dan Bunda Maria

Kedua OrangtuaKu

Alm. Simbahku

Kakak-kakakku dan ponakanku

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan

Akuntansi Universitas Sanata Dharma.

4. Lisia Apriani, S.E., M.Si., Ak.,QIA., C.A. selaku dosen pembimbing yang

telah banyak memberikan waktu, bimbingan, masukan, dan saran dalam

penulisan skripsi ini.

5. Dosen penguji yang akan memberikan masukan pada penulisan skripsi.

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

7. Staf Pojok Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta

yang telah banyak membantu dalam proses pencariaan data.

8. Bapak dan Ibu yang selalu memberikan doa, nasehat, semangat, dorongan,

kasih sayang yang tak terhingga dan memenuhi segala kebutuhan selama

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A.Teori Kepatuhan ... 8

B.Laporan Keuangan ... 9

C.Ketepatan Waktu ... 10

D.Profitabilitas ... 12

E. Ukuran Perusahaan... 13

F. Kepemilikan Publik ... 14

BAB III METODE PENELITIAN... 17

A. Jenis Penelitian ... 17

B. Lokasi dan Waktu Penelitian ... 17

C. Sumber Data ... 17

D. Populasi Sasaran ... 18

E. Pengukuran Variabel Penelitian ... 18

1. Profitabilitas (X1) ... 18

2. Ukuran Perusahaan (X2) ... 19

3. Kepemilikan Publik (X3)... 19

4. Ketepatan Waktu (Y) ... 19

F. Teknik Analisis Data ... 20

1. Mendeskripsikan Data ... 20

2. Mengklasifikasikan Data ... 20

3. Hubungan antar variabel penelitian ... 20

a. Deskripsi variabel penelitian ... 20

b. Menentukan hubungan antar varibel penelitian ... 21

BAB IV GAMBARAN UMUM PERUSAHAAN ... 22

BAB V ANALISIS DATA DAN PEMBAHASAN ... 31

A. Deskripsi Data ... 31

B. Analisis Data ... 33

1. Mengklasifikasi Data Penelitian ... 33

a. Profitabilitas ... 34

b. Ukuran Perusahaan ... 35

c. Kepemilikan Publik ... 36

2. Hubungan antara Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan ... 37

3. Hubungan antara Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan ... 39

4. Hubungan antara Kepemilikan Publik dan Ketepatan Waktu Penyampaian Laporan Keuangan ... 41

C. Pembahasan... 43

1. Hubungan Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan ... 43

2. Hubungan Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan ... 45

3. Hubungan Kepemilikan Publik dan Ketepatan Waktu Penyampaian Laporan Keuangan ... 46

BAB VI PENUTUP ... 47

A. Kesimpulan ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

Tabel 4.1 Penentuan Populasi Sasaran ... 22 Tabel 4.2 Daftar Perusahaan Populasi Sasaran ... 23 Tabel 5.1 Statistik Deskriptif Variabel Penelitian... 31 Tabel 5.2 Statistik Deskriptif Variabel Ketepatan Waktu Penyampaian

Laporan Keuangan ... 33 Tabel 5.3 Deskripsi Profitabilitas dan Ketepatan Waktu Penyampaian

Laporan Keuangan ... 37 Tabel 5.3.1 Hubungan Proitabilitas dan Ketepatan Waktu Penyampian

Laporan Keuangan ... 38 Tabel 5.4 Deskripsi Ukuran Perusahaan dan Ketepatan Waktu

Penyampaian Laporan Keuangan ... 39 Tabel 5.4.1 Deskripsi Ukuran Perusahaan dan Ketepatan Waktu

Penyampaian Laporan Keuangan ... 41 Tabel 5.5 Deskripsi Kepemilikan Publik dan Ketepatan Waktu Penyampain

Laporan Keuangan ... 42 Tabel 5.5.1 Hubungan Kepemilikan dan Ketepatan Waktu Penyampaian

DAFTAR GAMBAR

Gambar 5.1. Histogram Distribusi Frekuensi Statistik Deskriptf Profitabilitas.... 34 Gambar 5.2 Histogram Distribusi Frekuensi Statistik Deskriptif Ukuran

Perusahaan... 35 Gambar 5.3 Histogram Distribusi Frekuensi Statistik Deskriptif Kepemilikan

DAFTAR LAMPIRAN

Lampiran 1. Hasil Pengukuran Variabel Ketepatan Waktu (TIME)... 52

Lampiran 2. Lampiran Perhitungan Profitabilitas dengan Return On Assets ... 56

Lampiran 3. Hasil Perhitungan Data Penelitian ... 60

ABSTRAK

HUBUNGAN PROFITABILITAS, UKURAN PERUSAHAAN DAN KEPEMILIKAN PUBLIK DENGAN KETEPATAN WAKTU

PENYAMPAIAN LAPORAN KEUANGAN

Studi Empiris pada Perusahaan Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia 2012-2014

Yohanes Yudie Jatmiko NIM : 122114155 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara profitabilitas, ukuran perusahaan dan kepemilikan publik dengan ketepatan waktu penyampaian laporan keuangan. Penelitian ini juga dilakukan karena terjadinya perbedaan hasil pada penelitian-penelitian sebelumnya.

Jenis penelitian yang dilakukan adalah studi empiris. Populasi yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di BEI tahun 2012-2014. Populasi sasaran dalam penelitian ini berjumlah 45 perusahaan yang ditentukan berdasarkan kriteria tertentu. Teknik analisis yang digunakan adalah deskriptif kuantitatif dengan alat statistik : crosstabs dan korelasi eta.

Hasil penelitian menunjukan bahwa terdapat hubungan positif yang lemah antara profitablitas dan ketepatan waktu penyampaian laporan keuangan. Selain itu, terdapat hubungan positif yang sangat lemah antara ukuran perusahaan dan kepemilikan publik dengan ketepatan waktu penyampaian laporan keuangan.

ABSTRACT

THE RELATIONSHIP BETWEEN PROFITABILITY, COMPANY SIZE AND PUBLIC OWNERSHIP WITH TIMELINESS OF FINANCIAL

REPORTING

An Empirical Study in Real Estate and Property Companies Listed in the Indonesia Stock Exchange on 2012-2014

Yohanes Yudie Jatmiko NIM: 122114155 Universitas Sanata Dharma

Yogyakarta 2016

This research aimed to analyze the relationship between profitability, company size and public ownership with timeliness of financial reporting. This research was also done because there were different results in the previous researches.

The type of the research was an empirical study. The population which is used in this research was property and real estate companies listed in Indonesia Stock Exchange in the year of 2012-2014.The total of targeted population was 45 companies which were determined based on certain criteria. Analysis technique used was quantitative descriptive with statistical tools: crosstabs and eta correlation.

The results showed that there was a weak but positive relationship between profitability and the timeliness of financial reporting. Furthermore, there were also a very weak and positive relationship between company size and public ownership with timeliness of financial reporting.

BAB I PENDAHULUAN A.Latar Belakang Masalah

Informasi mengenai laporan keuangan perusahaan go public berperan

penting sebagai sarana melakukan komunikasi dengan pihak eksternal

mengenai kinerja perusahaan dan posisi keuangan suatu perusahaan. Laporan

keuangan juga merupakan unsur penting yang dibutuhkan oleh pihak eksternal

dalam menilai kinerja suatu perusahaan. Laporan keuangan merupakan catatan

informasi keuangan suatu perusahaan pada periode yang bersangkutan.

Penyampaian laporan keuangan tidak terlepas dari peraturan yang mengatur

atas penyampian pelaporan keuangan. Pada perusahaan go public laporan

keuangan harus disampaikan tepat waktu karena informasi dikatakan

bermanfaat bila disajikan secara tepat waktu pada saat dibutuhkan oleh publik,

sehingga bagi perusahaan go public ketepatan waktu penyampaian laporan

keuangan sangatlah penting karena keterlambatan pelaporan bisa

mempengaruhi dalam pengambilan keputusan. Dengan demikian jika terdapat

penundaan yang tidak semestinya dalam laporan, maka informasi yang

dihasilkan akan kehilangan relevansinya (Hilmi dan Ali, 2008). Relevan

artinya bahwa informasi tersebut dapat membantu para pengguna laporan

keuangan dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan jika dapt mempengaruhi keputusan ekonomik pengguna dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa

Profitabilitas merupakan salah satu faktor yang diperkirakan berhubungan

terhadap ketepatan waktu penyampaian pelaporan keuangan. Profitabilitas

adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri (Sartono, 2010). Tingkat

keberhasilan suatu perusahaan juga dapat dilihat dari seberapa besar

keuntungan yang diperoleh, sehingga semakin tinggi profitabilitas maka

semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi

perusahaan itu sendiri. Menurut Saleh (2004) profitabilitas merupakan

informasi penting bagi pemakai laporan keuangan. Dengan demikian

perusahaan yang memiliki tingkat profitabilitas tinggi tidak akan ragu atau

menunda dalam hal penyampaian laporan keuangan hal ini berbanding terbalik

dengan perusahaan yang memiliki tingkat profitabilitas yang rendah.

Faktor kedua yang berhubungan dengan ketepatan waktu penyampaian

pelaporan keuangan yakni ukuran perusahaan. Ukuran perusahaan juga

dijadikan indikator untuk melakukan investasi terhadap suatu perusahaan

dengan menggunakan ukuran perusahaan pemegang saham dapat

memperkirakan risiko yang akan dihadapi oleh pemegang saham. Ukuran

perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan.

Menurut Hilmi dan Ali (2008) ukuran perusahaan dapat dinilai dari beberapa

segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total aktiva.

Semakin besar ukuran perusahaan, maka perusahaan tersebut akan cenderung

terkait yang membutuhkan informasi dengan segera dari laporan keuangan

perusahaan, maka perusahaan lebih mempunyai tanggung jawab yang besar.

Kepemilikan publik memberikan tekanan dan dorongan pada pihak

manajemen untuk menyajikan laporan keuangan secara tepat waktu.

Perusahaan yang dimiliki oleh pihak luar dengan presentase kepemilikan lebih

dari 50% sehingga pemilik perusahaan dari pihak luar mempunyai andil dalam

mempengaruhi kondisi dan hasil kinerja (Srimindarti, 2008). Perusahaan yang

dimiliki oleh pihak luar akan memberikan dampak pada pengelolaan

perusahaan, dimana perusahaan yang semula berjalan sesuai keinginan

perusahaan itu sendiri menjadi memiliki keterbatasan. Hal tersebut dikarenakan

keterlibatan pemilik perusahaan dari luar yang ingin mengetahui tingkat

pengembalian investasi mereka. Dengan demikian akan membuat perusahaan

untuk lebih tepat waktu dan teliti dalam penyampaian laporan keuangan.

Penelitian ini dilakukan untuk melihat adakah hubungan profitabilitas,

ukuran perusahaan dan kepemilikan publik dengan ketepatan waktu pelaporan

keuangan karena adanya perbedaan hasil penelitian pada penelitian-penelitian

sebelumnya. Penelitian ini menggunakan populasi sasaran perusahaan real

estate dan property. Alasan digunakannya perusahaan real estate dan property

karena cukup banyaknya investasi yang dilakukan oleh investor di bidang real

estate dan property dan nilai kepemilikan terhadap aset real estate dan

property terus meningkat dari waktu ke waktu. Dalam riset Indonesia Propery

Watch (IPW) menyatakan segmen menengah dan atas ini pernah mengalami

meroket, tercemin dari pertumbuhan kredit pemilikan rumah atau apartemen

yang mencapai 22%-30% (Noviansyah, 2015). Perusahaan real estate dan

property juga memiliki kompetisi yang kuat dalam perekonomian negara. Hal

ini dilihat dengan banyaknya pertokoan, perumahan, perhotelan dan apartemen

yang dibangun. Banyak investor yang tertarik kepada industri perusahaan real

estate dan property karena industri tersebut berkembang pesat dan menjanjikan

bagi investor untuk mendapatkan keuntungan yang banyak.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Hubungan Profitabilitas, Ukuran Perusahan,

Kepemilikan Publik dengan Ketepatan Waktu Penyampaian Laporan Keuangan

pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek

Indonesia tahun 2012-2014”.

B.Rumusan Masalah

Berdasarkan latar belakang masalah yang disampaikan, maka masalah dalam

penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah terdapat hubungan antara profitabilitas dengan ketepatan waktu

pelaporan keuangan ?

2. Apakah terdapat hubungan antara ukuran perusahaan dengan ketepatan

waktu pelaporan keuangan ?

3. Apakah terdapat hubungan antara kepemilikan publik dengan ketepatan

C.Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan yang hendak dicapai oleh

penelitian ini adalah :

1. Untuk menguji dan memperoleh bukti secara empiris hubungan

profitabilitas dan ketepatan waktu pelaporan keuangan.

2. Untuk menguji dan memperoleh bukti secara empiris hubungan ukuran

perusahaan dan ketepatan waktu pelaporan keuangan.

3. Untuk menguji dan memperoleh bukti secara empiris hubungan kepemilikan

publik dan ketepatan waktu pelaporan keuangan.

D.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang positif bagi :

1. Bagi investor

Hasil penelitian ini dapat digunakan sebagai dasar dan pertimbangan dalam

pengambilan keputusan penanaman saham dan memungkinkan mereka

untuk memutuskan apakah investasi yang dilakukan pada perusahaan akan

menghasilkan laba.

2. Bagi akademisi

Memberikan gambaran betapa pentingnya ketepatan waktu dalam

penyampaian posisi keuangan ke publik dan memberikan wacana bagi

pengembangan studi akuntansi yang berkaitan dengan ketepatan waktu

3. Bagi penulis

Mengembangkan pengetahuan penulis tentang faktor-faktor yang

menpengaruhi ketepatan wakru pelaporan keuangan.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, rumusan

masalah, tujuan masalah, manfaat penelitian dan

sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan teori pendukung yang digunakan

sebagai landasan dalam melaksanakan penelitian.

BAB III : METODE PENELITIAN

Bab ini menjelaskan bagaimana penelitian ini

dilaksanakan secara operasional. Dalam bab ini diuraikan

mengenai variabel penelitian dan definisi operasional,

penentuan populasi sasaran, jenis dan sumber data, metode

pengumpulan data, serta metode analisis.

BAB IV : GAMBARAN PERUSAHAAN

Bab ini memberikan gambaran mengenai data yang

populasi sasaran dan gambaran perusahaan manufaktur

yang menjadi populasi sasaran.

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini membahas tentang analisis dan pembahasan, yang

membahas statistik deskriptif, pengklasifikasian data,

analisis tabulasi silang (crosstabs), dan menetukan

kecenderungan hubungan dalam penelitian.

BAB VI : PENUTUP

Bab ini menguraikan tentang kesimpulan dari penelitian

yang telah dilakukan dan keterbatasan penelitian serta

BAB II

LANDASAN TEORI A.Teori Kepatuhan

Kepatuhan berarti mengikuti suatu spesifikasi, standar, atau hukum yang

telah diatur dengan jelas yang biasanya diterbitkan oleh lembaga atau

organisasi yang berwenang dalam suatu bidang tertentu. Blass (1999)

memberikan hasil dari penelitiannya didapat bahwa kepatuhan muncul bukan

karena adanya keinginan dari pelaksana perintah untuk menyesuaikan diri,

tetapi lebih karena didasarkan akan kebutuhan untuk menjadi apa yang

lingkungan harapkan atau reaksi yang timbul untuk merespon tuntutan

lingkungan sosial yang ada. Dengan demikian bahwa kepatuhan adalah

menerima perintah-perintah dari orang lain. Kepatuhan dapat terjadi dalam

bentuk apapun, selama individu tersebut menunjukkan perilaku taat terhadap

sesuatu atau seseorang misalnya kepatuhan terhadap norma sosial.

Teori kepatuhan telah diteliti pada ilmu-limu sosial khususnya di bidang

psikologis dan sosiologi yang lebih menekankan pada pentingnya proses

sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Menurut

Tyler (1990) dalam Susilowati (1998) terdapat dua perspektif dasar dalam

literatur sosiologi mengenai kepatuhan pada hukum, yang disebut instrumental

dan normatif. Perspektif instrumental mengasumsikan individu secara utuh

didorong oleh kepentingan pribadi dan tanggapan terhadap

perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap

sebagai moral dan berlawanan dengan kepentingan pribadi mereka.

Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai

dan konsisten dengan norma-norma internal mereka. Komitmen normatif

melalui moralitas personal (normative commitment through morality) berarti

mematuhi hukum karena hukum tersebut dianggap sebagai keharusan,

sedangkan komitmen normatif melalui legitimasi (normative commitment

through legitimacy) berarti mematuhi peraturan karena otoritas penyusun

hukum tersebut memiliki hak untuk mendikte perilaku (Saleh, 2004).

B.Laporan Keuangan

Standar Akuntansi Keuangan atau SAK (2015) menjelaskan bahwa

laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk

memberikan informasi mengenai posisi keuangan, kinerja keuangan dalam

pembuatan keputusan ekonomik. Laporan keuangan juga mununjukan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka. Tujuan pelaporan keuangan untuk tujuan umum

adalah untuk memberikan informasi keuangan tentang entitas pelaporan yang

berguna bagi investor sekarang dan potensial ekuitas, debitur dan kreditur

lainnya dalam pengambilan keputusan dalam kapasitas mereka sebagai

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh

manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik perusahaan. Di samping itu laporan

keuangan digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan

kepada pihak-pihak di luar perusahaan (Baridwan, 2004).

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Laporan keuangan yang harus disampaikan

kepada Bapepam terdiri dari: (1) neraca, (2) laporan laba rugi, (3) laporan

perubahan ekuitas, (4) laporan arus kas, (5) laporan lain sesuai dengan jenis

industrinya, (6) catatan atas laporan keuangan.

C.Ketepatan Waktu

Ketepatan waktu penyampaian laporan keuangan akan berpengaruh

terhadap kualitas laporan keuangan. Hal ini dikarenakan laporan keuangan

berisi informasi yang akan bermanfaat bagi para pemakai apabila tersedia tepat

waktu. Ketepatan waktu menunjukan rentang waktu antara penyajian informasi

yang diinginkan dengan frekuensi pelaporan informasi. Dengan demikian

menyebabkan informasi dari laporan keuangan akan mempengaruhi kualitas

pengambilan keputusan.

Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka

informasi yang dihasilkan akan kehilangan relevasinya. Sebaliknya jika

pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan

mungkin sangat andal tetapi kurang bermanfaat bagi pengambilan keputusan.

Dalam usaha mencapai keseimbangan antara relevansi dan keandalan,

kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan

(PSAK, 2015). Tepat waktu berarti tersedianya informasi pada saat belum

kehilangan kemampuan untuk mempengaruhi pengambilan keputusan yang

diambil. Tepat waktu dapat menjadikan suatu informasi yang tidak relevan

menjadi relevan, tetapi tidak tepat waktu dapat menghilangkan relevansi suatu

informasi.

Pada tanggal 30 September 2003 Bapepam mengeluarkan Peraturan

Bapepam No X.K.2, Lampiran keputusan ketua Bapepam No. Ke.36/PM/2003

tentang kewajiban penyampaian laporan keuangan berkala untuk

memperbaharui keputusan ketua Bapepam No.80/PM/1996. Pada keputusan

ketua Bapepam dijelaskan bahwa laporan keuangan harus disertai dengan

laporan akuntan dengan pendapat lazim dan disampaikan kepada Bapepam

selambat-lambatnya pada akhir bulan ketiga atau 90 hari setelah tanggal

laporan keuangan tahunan. Apabila perusahaan tidak menyampaikan laporan

D.Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan. Dengan demikian, dapat dikatakan bahwa profit

merupakan berita baik bagi perusahaan sehingga perusahaan tidak akan

menunda penyampaian informasi yang berisi berita baik. Oleh karena itu,

perusahaan yang mampu menghasilkan profit cenderung lebih tepat waktu

dalam penyampaian laporan keuangannya dibandingkan dengan perusahaan

yang mengalami kerugian (Hilmi dan Ali 2006).

Menurut Saleh (2004) rasio profitabilitas menunjukan keberhasilan

perusahaan di dalam menghasilkan keuntungan dengan demikian profitabilitas

suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh

operasional perusahaan. Keuntungan yang dihasilkan perusahaan menjadikan

bisnis yang dilakukan menjadi berkembang dengan profitabilitas yang positif

memberikan sinyal baik mengenai pengelolaan perusahaan.

Harahap (2010) berpendapat bahwa tingkat profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Adapun indikator yang digunakan untuk

mengukur tingkat profitabilitas yaitu menggunakan rasio profit margin, return

on asset, dan return on equity. Cara yang digunakan untuk mengukur

profitabilitas adalah Return on Assets. Return on Assets (ROA) merupakan

E.Ukuran Perusahaan

Ukuran perusahaan tercermin pada besar aset dan sumber daya yang

dimiliki perusahaan. Ukuran perusahaan yang besar menunjukan bahwa ada

banyak informasi yang terdapat didalam perusahaan tersebut. Selain itu

perusahaan tersebut juga akan menjadi lebih diperhatikan oleh masyarakat

umum dibandingkan dengan perusahaan yang berukuran kecil. Oleh karena itu

perusahaan besar akan lebih menjaga image perusahaannya di mata

masyarakat, cara yang dilakukan perusahaan untuk menjaga image adalah

dengan cara menyampaikan laporan keuangannya secara tepat waktu.

Ukuran perusahaan merupakan salah satu indikator yang digunakan

investor untuk menilai aset maupun kinerja perusahaan dan faktor yang

dipertimbangkan investor dalam melakukan investasi. Selain itu, ukuran

perusahaan digunakan sebagai variabel dalam sebagian penelitian mengenai

ketepatan waktu penyampaian laporan keuangan karena merupakan salah satu

faktor yang berhubungan. Perusahaan berukuran besar cenderung berhati-hati

dalam menyusun dan melaporakan hasil kinerja berupa laporan keuangan.

Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga akan lebih

berhati-hati dalam melakukan pelaporan keuangan karena banyak pihak yang

mengamati.

Perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih

banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi

pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini

memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya

lebih cepat ke publik (Hilmi dan Ali, 2008).

F.Kepemilikan Publik

Kepemilikan publik dalam dalam penelitian ini diukur dengan melihat

seberapa besar saham yang dimilki oleh publik pada perusahaan yang terdaftar

di BEI. Kepemilikan publik adalah kepemilikan masyarakat umum (bukan

institusi yang signifikan) terhadap saham perusahaan publik (Hilmi dan Ali,

2008). Tetapi tidak semua pemegang saham memilik kemampuan yang rutin

untuk memantau investasinya pada perusahaan tertentu. Pemegang saham akan

lebih mengandalkan informasi dari laporan keuangan perusahaan saja.

Saleh (2004) menyatakan bahwa struktur kepemilikan sangat penting

dalam menentukan nilai perusahaan. Terdapat dua aspek kepemilikan yang

perlu dipertimbangkan yaitu kepemilikan oleh pihak luar dan oleh pihak dalam

atau manajemen perusahaan. Konsentrasi kepemilikan pihak luar dapat diukur

dengan presentase kepemilikan saham terbesar yang dimiliki oleh pihak luar

(outsider ownership’s).

Kepemilikan perusahaan oleh pihak luar mempunyai kekuatan yang besar

dalam mempengaruhi perusahaan melalui media massa berupa kritikan atau

komentar yang semuanya dianggap suara publik atau masyarakat. Dengan

G. Penelitian Terdahulu

Beberapa penelitian terdahulu terkait dengan profitabilitas, ukuran

perusahaan dan kepemilikan publik dengan ketepatan waktu penyampaian

laporan keuangan. Ningsih (2009) melakukan penelitian mengenai

profitabilitas dan ukuran perusahaan terhadap ketepatan waktu pelaporan

keuangan pada bank yang terdaftar di bursa efek Indonesia Tahun 2006. Hasil

dari penelitian ini menunjukkan bahwa variabel profitabilitas yang diprosikan

dengan return on equity ratio tidak berpengaruh terhadap ketepatan waktu

pelaporan keuangan. Hal ini menjelaskan bahwa tidak ada kecenderungan bagi

perusahaan yang mengalami keuntungan atau profit untuk menyampaikan

laporan keuangan secara tepat waktu atau perusahaan yang mengalami

kerugian akan melaporakan terlambat. Sukoco (2013) dalam penelitian yang

berjudul faktor-faktor yang mempengaruhi ketepatan waktu pelaporan

keuangan perusahaan. Hasil dari penelitian ini menunjukkan profitabilitas

berpengaruh terhadap ketepatan waktu pelaporan keuangan

Permana (2009) dalam penelitian yang berjudul pengaruh profitabilitas,

laverage, likuiditas dan ukuran perusahaan terhadap ketepatan waktu

penyampaian laporan keuangan perusahaan property yang terdaftar di BEI.

Hasil dari penelitian ini menunjukkan bahwa ukuran perusahaan tidak

berpengaruh secara signifikan terhadap keteptan waktu penyampaian laporan

keuangan, karena perusahaan dengan aset yang besar belum tentu akan

keuangannya dengan tepat waktu. Fitri dan Nazira (2009) dalam penelitian

yang berjudul analisis ketepatan waktu penyampaian laporan keuangan kepada

publik. Hasil dari penelitian ini menunjukkan bahwa ukuran perusahaan

berpengaruh secara signifikan terhadap penyelesain penyajian laporaran

keuangan.

Saleh (2004) dalam penelitian yang berjudul studi empiris ketepatan waktu

pelaporan keuangan perusahaan manufaktur di Bursa Efek Jakarta. Hasil dari

penelitian ini menunjukkan bahwa kepemilikan publik tidak berpengaruh

terhadap ketepatan waktu dalam pelaporan keuangan. Hilmi dan Ali (2008)

dalam penelitian yang berjudul faktor-faktor yang mempengaruhi ketepatan

waktu penyampaian laporan keuangan. Kepemilikan publik mempunyai

pengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan

keuangan. Dengan demikian dapat disimpulkan bahwa perusahaan dengan

proporsi kepemilikan publik yang kecil cenderung untuk tepat waktu dalam

pelaporan keuangannya. Dan perusahaan dengan proporsi kepemilikan publik

yang besar cenderung untuk tidak tepat waktu dalam pelaporan keuangannya

dikarenakan pihak perusahaan akan semakin hati-hati dalam menampilkan

BAB III

METODE PENELITIAN A. Jenis penelitian

Jenis penelitian yang dilakukan dalam penelitian ini yaitu studi

empiris. Penelitian ini menggunakan dimensi waktu dan urutan waktu.

Penelitian ini bersifat cross-sectional dan time series atau disebut data

panel (data pooled). Jenis perusahaan yang diteliti adalah perusahaan real

estate dan property yang terdaftar di BEI tahun 2012-2014.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di pojok BEI Universitas Sanata Dharma

Yogyakarta untuk pengambilan data perusahaan real estate dan property

yang terdaftar di BEI pada tahun 2012-2014.

C. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah sumber data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak

lain). Data yang digunakan dalam penelitian ini diperoleh dari:

D. Populasi Sasaran

Populasi dalam penelitian ini adalah perusahaan real estate dan

property yang terdaftar Bursa Efek Indonesia (BEI) tahun 2012-2014.

Metode pengambilan populasi yang digunakan adalah destinated

population (populasi sasaran). Dengan kriteria sebagai berikut:

1. Perusahaan real estate dan property yang terdaftar di BEI selama tiga

tahun berturut-turut untuk periode 2012-2014.

2. Perusahaan menerbitkan laporan keuangan secara berturut-turut untuk

periode tahun 2012-2014.

3. Perusahaan yang telah mempublikasi laporan keuangan yang telah

diaudit menggunakan tahun buku yang berakhir pada 31 Desember.

E. Pengukuran Variabel Penelitian 1. Profitabilitas (X1)

Profitabilitas merupakan salah satu indikator keberhasilan

perusahaan (efektifitas manajemen) untuk dapat menghasilkan laba

sehingga semakin tinggi profitabilitas maka semakin tinggi

kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya.

Dalam penelitian ini, profitabilitas diproksikan dengan (ROA) return

2. Ukuran Perusahaan (X2)

Ukuran perusahaan adalah suatu skala yang dapat menggambarkan

besar kecilinya perusahaan. Penelitian ini ukuran perusahaan dinilai

dengan menggunakan proksi logaritma natural total aset

SIZE = Ln Total Aset

3. Kepemilikan Publik (X3)

Kepemilikan publik dalam penelitian ini diukur dengan prosentase

saham yang dimiliki pihak luar terhadap total saham yang beeredar.

4. Ketepatan Waktu (Y)

Pada penelitian ini ketepatan waktu dalam penyampaian laporan

keuangan dilihat dari tanggal penyampian laporan keuangan auditan ke

BAPEPAM. Ketepatan waktu penyampian laporan keuangan diukur

dengan variabel dummy, dengan kategori yaitu bagi perusahaan yang

memiliki ketepatan waktu (menyampaikan laporan keuangannya kurang

dari 90 hari setelah akhir tahun atau sebelum tanggal 31 Maret)

diberikan kategori 1 dan perusahaan yang tidak tepat waktu

(menyampaikan laporan keuangannya lebih dari 90 hari setelah akhir

G. Teknik Analisis Data 1. Mendeskrispsikan Data

Mendeskripsikan data digunakan untuk memberikan deskripsi

mengenai nilai dalam penelitian ini. Alat yang digunakan adalah nilai

maksimum, nilai miimum, nilai rata-rata serta standar deviasi data yang

bertujuan untuk memeberikan gambaran suatu data penelitian sehingga

data tersebut mudah dipahami.

2. Mengklasfikasikan Data

Pada penelitian ini variabel penelitian diklasifikasikan kedalam

beberapa kategori sehingga menjadi data ordinal dan nominal.

Pengklasifikasian dapat didasarkan pada teori-teori yang ada maupun

dengan melihat distribusi frekuensi setiap variabel.

3. Hubungan antar variabel penelitian a. Deskripsi variabel penelitian

Setelah membuat klasifiaksi untuk setiap variabel tahapan

selanjutnya adalah menganalsis hubungan antar variabel. Deskripsi

data variabel penelitian adalah tabulasi silang (crosstabs). Tabel

silang (crosstabs) merupakan tabel yang berfungsi untuk

menjelaskan hubungan antar dua variabel atau lebih. Crosstabs

menyajikan data dalam bentuk tabulasi yang meliputi baris dan

kolom data untuk penyajian crosstabs adalah data berskala ordinal

b. Menentukan hubungan antar variabel penelitian

1) Menetukan arah hubungan antar variabel penelitian

Arah hubungan antar variabel dapat diketahui dengan

melihat nilai tanda korelasi apakah bernilai positif atau negatif.

Jika tanda korelasi positif berarti hubungan searah, sebaliknya

jika tanda negatif berarti hubungannya berlawanan (Santoso,

2015).

2) Menentukan kekuatan hubungan antar variabel penelitian Menentukan kuat lemahnya hubungan antar variabel

dengan melihat keeratan hubungan melalui nilai gamma.

Menurut Hasan (2006), nilai koefisien korelasi dibagi menjadi

beberapa kategori :

a) KK = 0 : Tidak ada hubungan

b) 0,00 <KK≤ 0,20 : Sangat lemah

c) 0,20 <KK≤ 0,40 : Lemah

d) 0,40 <KK≤ 0,70 : Cukup Kuat

e) 0,70 <KK≤ 0,90 : Kuat

f) 0,90 <KK≤ 1,00 : Sangat Kuat

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

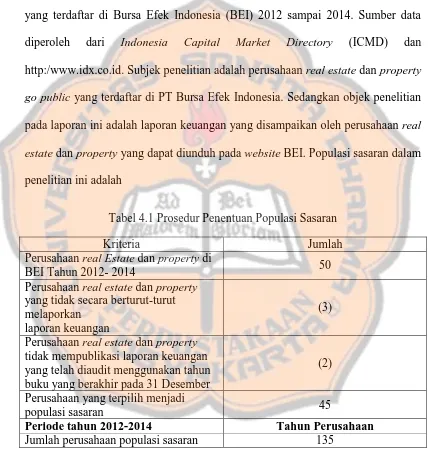

Populasi sasaran yang digunakan dalam penelitian ini adalah perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) 2012 sampai 2014. Sumber data

diperoleh dari Indonesia Capital Market Directory (ICMD) dan

http:/www.idx.co.id. Subjek penelitian adalah perusahaan real estate dan property

go public yang terdaftar di PT Bursa Efek Indonesia. Sedangkan objek penelitian

pada laporan ini adalah laporan keuangan yang disampaikan oleh perusahaan real

estate dan property yang dapat diunduh pada website BEI. Populasi sasaran dalam

penelitian ini adalah

Tabel 4.1 Prosedur Penentuan Populasi Sasaran

Kriteria Jumlah

Perusahaan real Estate dan property di

BEI Tahun 2012- 2014 50

Perusahaan real estate dan property yang tidak secara berturut-turut melaporkan

laporan keuangan

(3)

Perusahaan real estate dan property tidak mempublikasi laporan keuangan yang telah diaudit menggunakan tahun buku yang berakhir pada 31 Desember

(2)

Perusahaan yang terpilih menjadi

populasi sasaran 45

Periode tahun 2012-2014 Tahun Perusahaan Jumlah perusahaan populasi sasaran 135

Terdapat 45 perusahaan yang disebut sebagai populasi sasaran dalam

seluruh perusahaan real estate dan property yang terdaftar di BEI data perusahaan

yang menjadi populasi sasaran dapat dilihat pada tabel di bawah.

1. Agung Podomoro Land Tbk.

Kode Perusahaan APLN

Nama Perusahaan Agung Podomoro Land Tbk.

Alamat Perusahaan Podomoro City - APL Tower, Lt. 45 Jl. Letjen. S. Parman Kav. 28 Jakarta 11470

2. Alam Sutera Reality Tbk.

Kode Perusahaan ASRI

Nama Perusahaan Alam Sutera Reality Tbk.

Alamat Perusahaan Wisma Argo Manunggal, Lt. 18, Jl. Jend. Gatot Subroto Kav. 22, Jakarta 12930

3. Bekasi Asri Pemula Tbk.

Kode Perusahaan BAPA

Nama Perusahaan Bekasi Asri Pemula Tbk.

Alamat Perusahaan Gedung Tomang Tol Lt. 2, Jl. Arjuna No. 1, Tanjung Duren Selatan, Jakarta 11470

4. Bumi Citra Permai Tbk.

Kode Perusahaan BCIP

Nama Perusahaan Bumi Citra Permai Tbk.

Alamat Perusahaan Gedung Millennium Group Jl. Kramat Raya No. 32-34, Jakarta Pusat 10450

5. Bekasi Fajar Industrial Estate Tbk.

Kode Perusahaan BEST

Nama Perusahaan Bekasi Fajar Industrial Estate Tbk..

6. Bhuwanatala Indah Permai Tbk.

Kode Perusahaan BIPP

Nama Perusahaan Bhuwanatala Indah Permai Tbk.

Alamat Perusahaan Graha BIP Lt.6 Jl. Jend. Gatot Subroto Kav. 23 Jakarta

7. Bukit Darmo Property Tbk.

Kode Perusahaan BKDP

Nama Perusahaan Bukit Darmo Property Tbk.

Alamat Perusahaan Jl. Tanah Abang III/6 Jakarta - 10160 Jl. Bukit Darmo Boulevard Surabaya 60226

8. Sentul City Tbk.

Kode Perusahaan BKSL

Nama Perusahaan Sentul City Tbk.

Alamat Perusahaan Kantor Pusat : Gedung Menara Sudirman, Lantai 25, Jl.Jend.Sudirman Kav.60, Jakarta 12190, Indonesia

9. Bumi Serpong Damai Tbk.

Kode Perusahaan BSDE

Nama Perusahaan Bumi Serpong Damai Tbk.

Alamat Perusahaan Sinar Mas Land Plaza Grand Boulevard, BSD Green Office Park, Tangerang 15345

10. Cowell Development Tbk.

Kode Perusahaan COWL

Nama Perusahaan Cowell Development Tbk.

Alamat Perusahaan Graha Atrium, Lt. 6, Jl. Senen Raya No. 135, Jakarta 10410

11. Ciputra Development Tbk.

Kode Perusahaan CTRA

Nama Perusahaan Ciputra Development Tbk.

12. Ciputra Property Tbk.

Kode Perusahaan CTRP

Nama Perusahaan Ciputra Property Tbk.

Alamat Perusahaan Jl. Prof. DR. Satrio Kav. 6 Jakarta 12940

13. Ciputra Surya Tbk.

Kode Perusahaan CTRS

Nama Perusahaan Ciputra Surya Tbk.

Alamat Perusahaan Ciputra World 1 DBS Bank Tower Lantai 39 Jl. Prof. DR. Satrio Kav. 3-5 Jakarta 12940

14. Duta Anggada Realty Tbk.

Kode Perusahaan DART

Nama Perusahaan Duta Anggada Realty Tbk.

Alamat Perusahaan Chase Plaza Tower Lt. 21 Jl. Jend. Sudirman Kav. 21 Jakarta

15. Intiland Development Tbk.

Kode Perusahaan DILD

Nama Perusahaan Intiland Development Tbk.

Alamat Perusahaan Intiland Tower, Penthouse floor, Jl. Jend. Sudirman 32, Jakarta 10220, Indonesia

16. Duta Pertiwi Tbk.

Kode Perusahaan DUTI

Nama Perusahaan Duta Pertiwi Tbk.

Alamat Perusahaan Sinar Mas Land Plaza Grand Boulevard, BSD Green Office Park, Tangerang 15345

17. Bakrieland Development Tbk.

Kode Perusahaan ELTY

Nama Perusahaan Bakrieland Development Tbk.

18. Megapolitan Development Tbk.

Kode Perusahaan EMDE

Nama Perusahaan Megapolitan Development Tbk.

Alamat Perusahaan The Bellagio Residence Jl. Mega Kuningan Barat Kav. E4 No. 3 Jakarta 12950

19. Fortune Mate Indonesia Tbk.

Kode Perusahaan FMII

Nama Perusahaan Fortune Mate Indonesia Tbk.

Alamat Perusahaan Gedung Bank Yudha Bhakti Lt. 5 Jl. Raya Darmo No. 54-56, Surabaya 60265 Jawa Timur

20. Gading Development

Kode Perusahaan GAMA

Nama Perusahaan Gading Development

Alamat Perusahaan Gedung Office 8, Lt. 5 Unit F, SCBD Lot 28, Jl. Jend. Sudirman Kav.52-53, Jakarta 12190

21. Goa Makassar Tourism Development Tbk.

Kode Perusahaan GMTD

Nama Perusahaan Goa Makassar Tourism Development Tbk.

Alamat Perusahaan Jl. Metro Tanjung Bunga Mall GTC GA-9 No. 1 B Tanjung Bunga - Makassar 90134 Sulawesi Selatan

22. Perdana Gapuraprima Tbk.

Kode Perusahaan GPRA

Nama Perusahaan Perdana Gapuraprima Tbk.

Alamat Perusahaan Bellezza Arcade Lantai 2 The Bellezza Permata Hijau Jl. Letjen Soepeno No.34 Arteri Permata Hijau, Jakarta 12210, Indonesia

23. Greenwood Sejahtera Tbk.

Kode Perusahaan GWSA

24. Jaya Real Property Tbk.

Kode Perusahaan JRPT

Nama Perusahaan Jaya Real Property Tbk.

Alamat Perusahaan CBD Emerald Blok CE/A No. 01, Boulevard Bintaro Jaya, Tangerang 15227

25. Kawasan Industri Jabababeka Tbk.

Kode Perusahaan KIJA

Nama Perusahaan Kawasan Industri Jabababeka Tbk.

Alamat Perusahaan Menara Batavia Lt. 25 Jl. K.H. Mas Mansyur Kav. 126 Jakarta 10220

26. MNC Land Tbk.

Kode Perusahaan KPIG

Nama Perusahaan MNC Land Tbk.

Alamat Perusahaan MNC Tower Lt. 17 Jl. Kebon Sirih No. 17 - 19 Menteng ,Jakarta Pusat

27. Lamicitra Nusantara Tbk.

Kode Perusahaan LAMI

Nama Perusahaan Lamicitra Nusantara Tbk.

Alamat Perusahaan 5th Floor Jembatan Merah Plaza Jl. Taman Jayengrono 2 - 4 Surabaya 60175

28. Eureka Prima Jakarta Tbk.

Kode Perusahaan LCGP

Nama Perusahaan Eureka Prima Jakarta Tbk.

29. Lippo Cikarang Tbk.

Kode Perusahaan LPCK

Nama Perusahaan Lippo Cikarang Tbk.

Alamat Perusahaan Easton Commercial Centre, Jl. Gunung Panderman Kav. 05, Lippo Cikarang, Bekasi 17550

30. Lippo Karawaci Tbk.

Kode Perusahaan LPKR

Nama Perusahaan Lippo Karawaci Tbk.

Alamat Perusahaan 7 Boulevard Palem Raya #22-00 Menara Matahari, Lippo Karawaci Central Tangerang 15811

31. Modernland Realty Tbk.

Kode Perusahaan MDLN

Nama Perusahaan Modernland Realty Tbk.

Alamat Perusahaan Green Central City, Commercial Area 5th Floor Jl. Gajah Mada No. 188 Jakarta Barat 11120

32. Metropolitan Kentjana Tbk.

Kode Perusahaan MKPI

Nama Perusahaan Metropolitan Kentjana Tbk.

Alamat Perusahaan Jl. Metro Duta Niaga Blok B-5 Pondok Indah, Jakarta 12310

33. Metrpolitan Land Tbk.

Kode Perusahaan MTLA

Nama Perusahaan Metrpolitan Land Tbk.

Alamat Perusahaan Gedung Ariobimo Sentral Lt 10 Jl. H.R Rasuna Said Blok X-2 Kav. 5, Jakarta 12940

34. Metro Realty Tbk.

Kode Perusahaan MTSM

Nama Perusahaan Metro Realty Tbk.

35. Nirvana Development Tbk.

Kode Perusahaan NIRO

Nama Perusahaan Nirvana Development Tbk.

Alamat Perusahaan Gedung Office 8, Lantai 33 SCBD Lot 28 Jln. Jend Sudirman Kav. 52-53 Jakarta 12190

36. Indonesia Prima Property Tbk.

Kode Perusahaan OMRE

Nama Perusahaan Indonesia Prima Property Tbk.

Alamat Perusahaan Wisma Sudirman Lantai 11 Jl. Jend. Sudirman Kav.34 Jakarta Pusa

37. Plaza Indonesia Realty Tbk.

Kode Perusahaan PLIN

Nama Perusahaan Plaza Indonesia Realty Tbk.

Alamat Perusahaan The Plaza Office Tower Lt. 10 Jl. M.H. Thamrin Kav.28-30 Jakarta 10350

38. Pudjiati Prestige Tbk.

Kode Perusahaan PUDP

Nama Perusahaan Pudjiati Prestige Tbk.

Alamat Perusahaan Gedung Jayakarta Hotel Lt. 21 Jl. Hayam Wuruk 126 Jakarta, Barat 11180

39. Pakuwon Jati Tbk.

Kode Perusahaan PWON

Nama Perusahaan Pakuwon Jati Tbk.

Alamat Perusahaan EastCoast Center Lantai 5 Pakuwon Town Square-Pakuwon City Jalan Kejawan Putih Mutiara No. 17 Surabaya

40. Rista Bintang Mahkota Sejati Tbk.

Kode Perusahaan RBMS

Nama Perusahaan Rista Bintang Mahkota Sejati Tbk.

41. Roda Vivatex Tbk.

Kode Perusahaan RDTX

Nama Perusahaan Roda Vivatex Tbk.

Alamat Perusahaan Menara Standard Chartered Lt. 32 Jl. Prof. Dr. Satrio No. 164 Jakarta Selatan

42. Pikko Land Development Tbk.

Kode Perusahaan RODA

Nama Perusahaan Pikko Land Development Tbk.

Alamat Perusahaan Sahid Sudirman Residence 3rd floor Jl. Jend. Sudirman No. 86 Jakarta 10220

43. Danayasa Arthatama Tbk.

Kode Perusahaan SCBD

Nama Perusahaan Danayasa Arthatama Tbk.

Alamat Perusahaan Gedung Artha Graha Lantai 12, Jl. Jend. Sudirman Kav. 52 - 53 Jakarta 12190

44. Suryamas Dutamakmur Tbk.

Kode Perusahaan SMDM

Nama Perusahaan Suryamas Dutamakmur Tbk.

Alamat Perusahaan SPBC, Plaza Marein Lt.16, Jl. Jend. Sudirman Kav.76-78 Jakarta

45. Sumarecon Agung Tbk.

Kode Perusahaan SMRA

Nama Perusahaan Sumarecon Agung Tbk.

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Deskripsi data dalam penelitian ini memberikan gambaran umum tentang

objek penelitian yang dijadikan populasi sasaran. Data yang akan

dideskripsikan terdiri dari data variabel profitabilitas, ukuran perusahan dan

kepemilikan publik. Hasil dari statistik deskriptif untuk variabel-variabel

penelitian tersebut dari tahun 2012-2014 disajikan dalam tabel sebagai berikut:

Tabel 5.1 Statistik Deskriptif Variabel Penelitian

Variabel Penelitian N Nilai Minimum

Nilai Maksimum

Nilai Rata-rata

Standar Deviasi Profitabilitas 135 -0,088 0,392 0,061 0,067 Ukuran Perusahaan 135 25,249 32,802 28,775 1,479 Kepemilikan Publik 135 6,68% 94,71% 34,19% 21,33%

Tabel di atas menunjukan jumlah data yang diolah yaitu sebanyak 135 data.

Data pada tabel digunakan untuk mengukur profitabilitas, ukuran perusahaan

yang mengukur besar kecilnya suatu perusahaan, kepemilikan publik

digunakan untuk mengukur persentase kepemilikan publik pada suatau

perusahaan.

Variabel profitabilitas memiliki nilai minimum sebesar -0,088 pada PT

Rista Bintang Mahkota Sejati Tbk. tahun 2013 yang mempunyai tingkat

profitabilitass terendah diantara perusahaan yang menjadi populasi sasaran.

menjadi populasi sasaran. Profitabilitas yang bernilai positif berarti bahwa

perusahaan tersebut diindikasikan memiliki laba, sedangkan profitabilitas yang

bernilai negatif pada populasi sasaran berarti bahwa perusahaan tersebut

diindikasikan perusahaan tidak laba, rata-rata sebesar 0,061 dan standar

deviasi sebesar 0,067.

Variabel ukuran perusahaan memiliki nilai minimum 25,249 pada PT

Metro Realty Tbk. Pada tahun 2014 memiliki nilai total aset terendah diantara

perusahaan yang menjadi populasi sasaran. Nilai maksimum sebesar 32,802

pada PT Bekasi Asri Pemula Tbk. pada tahun 2014 memiliki total asset

tertinggi diantara perusahaan yang menjadi populasi sasaran. Nilai rata-rata

dan standar deviasi pada variabel ukuran perusahaan adalah 28,775 dan 1,479.

Nilai rata-rata ukuran perusahaan sebesar 28,775 atau

Rp4.630.250.891.006,00 yang dilihat dari total aset. Nilai rata-rata yang

dilihat dari total aset tersebut dapat diartikan bahwa sebagian besar perusahaan

manufaktur merupakan perusahaan besar karena mempunyai nilai ukuran

perusahaan yang tinggi berkisar 8 triliun rupiah karena berdasarkan

Undang-Undang No 20 Tahun 2008 Tentang UMKM (Usaha Mikro, Kecil, dan

Menengah), perusahaan besar mempunyai total aset di atas 10 milyar rupiah.

Variabel kepemilikan publik memiliki nilai minimum sebesar 6,68% pada

PT Cowell Development Tbk. pada tahun 2013 dan 2014 memiliki

kepemilikan perusahaan terkecil. Nilai maksimum sebesar 94,71% pada PT

terbesar. Rata-rata kepemilikan publik pada perusahaan adalah 34,19% dan

standar deviasi sebesar 21,33%.

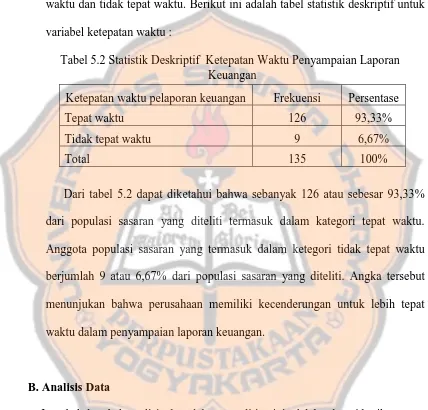

Variabel ketepatan waktu dalam penelitian ini terdiri dari 2 tipe yaitu tepat

waktu dan tidak tepat waktu. Berikut ini adalah tabel statistik deskriptif untuk

variabel ketepatan waktu :

Tabel 5.2 Statistik Deskriptif Ketepatan Waktu Penyampaian Laporan Keuangan

Ketepatan waktu pelaporan keuangan Frekuensi Persentase

Tepat waktu 126 93,33%

Tidak tepat waktu 9 6,67%

Total 135 100%

Dari tabel 5.2 dapat diketahui bahwa sebanyak 126 atau sebesar 93,33%

dari populasi sasaran yang diteliti termasuk dalam kategori tepat waktu.

Anggota populasi sasaran yang termasuk dalam ketegori tidak tepat waktu

berjumlah 9 atau 6,67% dari populasi sasaran yang diteliti. Angka tersebut

menunjukan bahwa perusahaan memiliki kecenderungan untuk lebih tepat

waktu dalam penyampaian laporan keuangan.

B. Analisis Data

Langkah-langkah analisis data dalam penelitian ini adalah sebagai berikut :

1. Mengklasifikasikan Data Penelitian

frekuensi pada setiap variabel profitabilitas, ukuran perusahaan, kepemilikan

publik dan ketepatan waktu

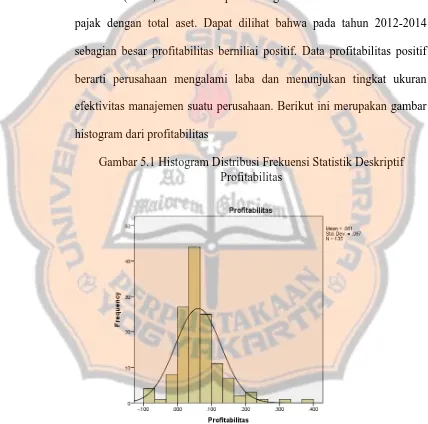

a. Profitabilitas

Berdasarkan data perhitungan profitabilitas dengan menggunakan return

on asset (ROA) diukur dari perbandingan antara laba bersih setelah

pajak dengan total aset. Dapat dilihat bahwa pada tahun 2012-2014

sebagian besar profitabilitas berniliai positif. Data profitabilitas positif

berarti perusahaan mengalami laba dan menunjukan tingkat ukuran

efektivitas manajemen suatu perusahaan. Berikut ini merupakan gambar

histogram dari profitabilitas

Gambar 5.1 Histogram Distribusi Frekuensi Statistik Deskriptif Profitabilitas

Dari distribusi frekuensi di atas dapat di kategorikan variabel

0,000 <X≤ 0,200 = dikategorikan laba rendah : 2

X > 0,200 = dikategorikan laba tinggi : 3

b. Ukuran Perusahaan

Ukuran perusahaan diukur dengan logaritma natural dari total aset

(LnTA). Semakin rendah angka dari nilai ukuran perusahaan

menunjukkan rendahnya total aset yang dimiliki perusahaan, sebaliknya

semakin besar angka dari nilai ukuran perusahaan menunjukkan semakin

tinggi total aset yang dimiliki perusahaan. Berikut ini merupakan gambar

histogram dari ukuran perusahaan :

Gambar 5.2 Histogram Distribusi Frekuensi Statistik Deskriptif Ukuran Perusahaan

Dari distribusi frekuensi di atas dapat di kategorikan variabel

ukuran perusahaan kedalam 3 kategori, yaitu sebagai berikut:

0 <X≤ 27.000 = dikategorikan total aset rendah : 1

X > 30.000 = dikategorikan total aset tinggi : 3

c. Kepemilikan Publik

Kepemilikan publik adalah jumlah persentase kepemilikan perusahaan

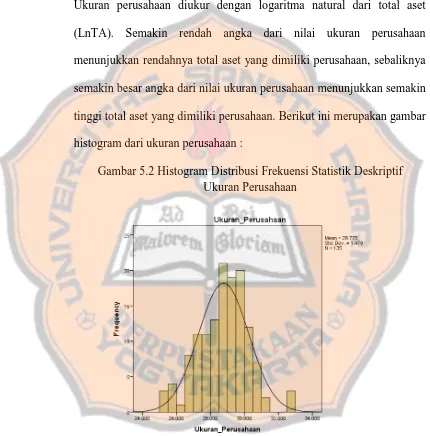

yang dimiliki oleh publik. Publik yang dimaksud adalah masyarakat

yang membeli saham pada suatu perusahaan. Semakin rendah persantase

kepemilikan publik pada suatu perusahaan berarti semakin sedikit

publik/masyarakat yang memiliki saham pada suatu perusahaan,

sebaliknya semakin tinggi persantase kepemilikan publik pada suatu

perusahaan berarti semakin banyak publik/masyarakat yang memiliki

saham pada suatu perusahaan. Berikut ini merupakan gambar histogram

dari kepimilikan publik.

Dari distribusi frekuensi di atas dapat di kategorikan variabel ukuran

perusahaan kedalam 3 kategori, yaitu sebagai berikut:

0 <X≤ 20% = dikategorikan kepemilikan publik rendah : 1

20% <X≤ 50% = dikategorikan kepemilikan publik sedang : 2

X > 50% = dikategorikan kepemilikan publik tinggi : 3

2. Hubungan antara Profitabilitas dan Ketepatan Waktu Penyampian Laporan Keuangan

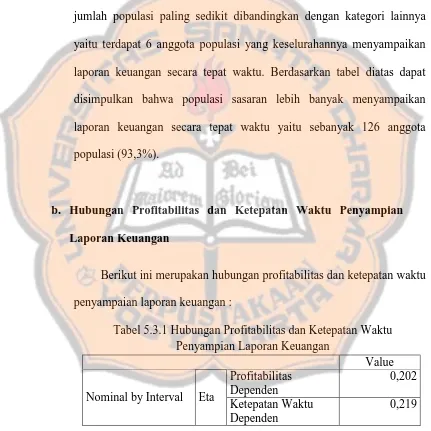

a. Deskripsi Profitabilitas dan Ketepatan Waktu

Analisis tabulasi silang (crosstabs) pertama dilakukan untuk

menentukan hubungan antara profitabilitas dan ketepatan waktu. Berikut

ini merupakan deskripsi data dalam bentuk tabulasi silang (crosstabs)

seperti pada tampilan tabel 5.3 :

Tabel 5.3 Deskripsi Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Variabel Ketepatan Waktu Total

tidak tepat waktu

tepat waktu

Profitabilitas Laba

Negatif Jumlah (%) 3(2.2%) 10(7.4%) 13(9.6%)

Laba

Rendah Jumlah (%) 6(4.4%) 110(81.5%) 116(85.9%)

Laba

Tinggi Jumlah (%) 0(0.0%) 6(4.4%) 6(4.4%)

Total Jumlah (%) 9(6.7%) 126(93.3%) 135(100.0%)

Tabel 5.3 menunjukan bahwa populasi sasaran dalam penelitian ini

yaitu terdapat 116 anggota populasi (85,9%) diantaranya dari nilai

profitabilitas kategori laba rendah 110 anggota populasi (81,5%)

menyampaikan laporan keuangan secara tepat waktu dan 6 anggota

populasi (4,4%) tidak menyampaikan laporan keuangan secara tepat

waktu. Sedangakan profitabilitas dengan kategori laba tinggi memiliki

jumlah populasi paling sedikit dibandingkan dengan kategori lainnya

yaitu terdapat 6 anggota populasi yang keselurahannya menyampaikan

laporan keuangan secara tepat waktu. Berdasarkan tabel diatas dapat

disimpulkan bahwa populasi sasaran lebih banyak menyampaikan

laporan keuangan secara tepat waktu yaitu sebanyak 126 anggota

populasi (93,3%).

b. Hubungan Profitabilitas dan Ketepatan Waktu Penyampian Laporan Keuangan

Berikut ini merupakan hubungan profitabilitas dan ketepatan waktu

penyampaian laporan keuangan :

Tabel 5.3.1 Hubungan Profitabilitas dan Ketepatan Waktu Penyampian Laporan Keuangan

Value

Nominal by Interval Eta

Profitabilitas Dependen

0,202

Ketepatan Waktu Dependen

0,219

korelasi eta. Diketahui nilai Eta sebesar 0,219 ketika ketepatan waktu

menjadi variabel dependen. Nilai korelasi eta yang positif menunujukan

bahwa profitabilitas dan ketepatan waktu penyampaian laporan keuangan

memiliki hubungan yang searah. Besarnya nilai korelasi eta

menunjukkan bahwa profibilitas dan ketepatan waktu penyampaian

laporan keuangan memiliki hubungna yang lemah.

3. Hubungan antara Ukuran Perusahaan dan Ketepatan Waktu Penyampian Laporan Keuangan

a. Deskripsi Ukuran Perusahaan dan Ketepatan Waktu Penyampian Laporan Keuangan

Analisis tabulasi silang (crosstabs) kedua dilakukan untuk

menentukan hubungan antara ukuran perusahaan dan ketepatan waktu

penyampian laporan keuangan. Berikut ini merupakan deskripsi data

dalam bentuk tabulasi silang (crosstabs) seperti pada tampilan tabel 5.4 :

Tabel 5.4 Deskripsi Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Variabel

Tabel 5.4 menunjukan bahwa populasi sasaran dalam penelitian ini

lebih didominasi oleh ukuran perusahaan dengan kategori total aset

sedang yaitu terdapat 95 anggota populasi (70,4%) diantaranya dari

ukuran perusahaan kategori total asset sedang 89 anggota populasi

(65,9%) menyampaikan laporan keuangan secara tepat waktu dan 6

anggota populasi (4,4%) tidak menyampaikan laporan keuangan secara

tepat waktu. Perusahaan dengan kategori total aset rendah memiliki

jumlah anggota populasi paling sedikit dibandingkan dengan kategori

lainnya yaitu terdapat 16 anggota populasi (11,9%). Dari jumlah tersebut

15 anggota populasi (11,1%) menyampaikan laporan keuangan secara

tepat waktu dan 1 anggota populasi (0,7%) tidak menyampaikan laporan

keuangan secara tepat waktu. Sedangkan perusahaan dengan kategori

total aset tinggi yaitu terdapat 22 anggota populasi (16,3%)

menyampaikan laporan keuangan secara tepat waktu dan 2 anggota

populasi (1,5%) tidak menyampaikan laporan keuangan secara tepat

waktu.

b. Hubungan Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Berikut ini merupakan hubungan ukuran perusahaan dan ketepatan

Tabel 5.4.1 Hubungan Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Value

Nominal by Interval Eta

Ukuran Perusahaan Dependen

0,026

Ketepatan Waktu Dependen

0,031

Tabel 5.4.1 memberikan informasi mengenai hubungan variabel

ukuran perusahaan dengan ketepatan waktu yang dianlisis dengan nilai

korelasi eta. Diketahui nilai Eta sebesar 0,031 ketika ketepatan waktu

menjadi variabel dependen. Nilai korelasi eta yang positif menunjukkan

bahwa ukuran perusahaan dan ketepatan waktu penyampaian laporan

keuangan memiliki hubungan yang searah. Besarnya nilai korelasi eta

menunjukkan bahwa ukuran perusahaan dan ketepatan waktu

penyampaian laporan keuangan memiliki hubungan yang sangat lemah.

4. Hubungan antara Kepemilikan Publik dan Ketepatan Waktu Penyampian Laporan Keuangan

b. Deskripsi Kepemilikan Publik dan Ketepatan Waktu Penyampaian Laporan Keuangan

Analisis tabulasi silang (crosstabs) ketiga dilakukan untuk

menentukan hubungan antara kepemilikan publik dan ketepatan waktu

penyampaian laporan keuangan. Berikut ini merupakan deskripsi data

Tabel 5.5 Deskripsi Kepemilikan Publik dan Ketepatan Waktu Penyampaian Laporan Keuangan

Variabel

Ketepatan Waktu Total

tidak tepat waktu

tepat waktu

Kepemilikan Publik

Rendah Jumlah(%) 2(1.5%) 45(33.3%) 47(34.8%)

Sedang Jumlah(%) 4(3.0%) 53(39.3%) 57(42.2%)

Tinggi Jumlah(%) 3(2.2%) 28(20.7%) 31(23.0%)

Total Jumlah(%) 9(6.7%) 126(93.3%) 135(100.0%)

Tabel 5.5 menunjukkan bahwa populasi sasaran dalam penelitian ini

lebih didominasi oleh ukuran perusahaan dengan kategori kepemilikan

publik sedang yaitu terdapat 57 anggota populasi (42,2%). Dari ukuran

perusahaan kategori kepemilikan publik sedang, 53 anggota populasi

(39,3,%) menyampaikan laporan keuangan secara tepat waktu dan 4

anggota populasi (3,0%) tidak menyampaikan laporan keuangan secara

tepat waktu. Kepemilikan publik dengan kategori tinggi memiliki jumlah

anggota populasi paling sedikit dibandingkan dengan kategori rendah

dan sedang yaitu terdapat 31 anggota populasi (23,0%). Dari jumlah

tersebut, 28 anggota populasi (20,7%) menyampaikan laporan keuangan

secara tepat waktu dan 9 anggota populasi (6,7%) tidak menyampaikan

laporan keuagan secara tepat waktu. Sedangkan kategori kepemilikan

publik rendah yaitu terdapat 47 anggota populasi (34,8%). Dari jumlah

tersebut 45 anggota populasi (33.3%) menyampaikan laporan keuangan

b. Hubungan Kepemilikan Publik dan Ketepatan Waktu Penyampian Laporan Keuangan

Berikut ini merupakan hubungan kepemilikan publik dan ketepatan

waktu penyampaian laporan keuangan :

Tabel 5.5.1 memberikan informasi mengenai hubungan variabel

kepemilikan publik dengan ketepatan waktu yang dianlisis dengan nilai

korelasi eta. Diketahui nilai Eta sebesar 0,082 ketika ketepatan waktu

menjadi variabel dependen. Nilai korelasi eta yang positif menunujukan

bahwa kepemilikan publik dan ketepatan waktu penyampaian laporan

keuangan memiliki hubungan yang searah. Besarnya nilai korelasi eta

menunjukkan bahwa kepemilikan publik dan ketepatan waktu

penyampaian laporan keuangan memiliki hubungna yang sangat lemah.

C. Pembahasan

1. Hubungan Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Hasil analisis data menunjukkan bahwa terdapat hubungan positif Tabel 5.5.1 Hubungan Kepemilikan dan Ketepatan

Waktu Penyampaian Laporan Keuangan

Value Nominal by

Interval Eta

laporan keuangan. Pada saat profitabilitas menunjukkan hasil positif

hal ini dapat diartikan bahwa perusahaan mengalami laba dengan

kecenderungan perusahaan yang mengalami laba untuk menyampaikan

laporan keuangan secara tepat waktu. Perusahaan dengan profitabilitas

positif belum tentu menjadi pendorong bagi perusahaan untuk

menyampaikan laporan keuangan kepada BAPEPAM secara tepat

waktu. Dengan demikian belum tentu perusahaan dengan profitabilitas

negatif akan menyampaikan laporan keuangan secara terlambat. Hasil

penelitian ini mendukung temuan penelitian terdahulu yang dilakukan

Saleh (2004) yang menyatakan bahwa profitabilitas tidak

mempengaruhi ketepatan waktu pelaporan keuangan secara signifikan.

Hasil penelitian ini tidak mendukung temuan penelitian terdahulu yang

dilakukan oleh Putra dan Ramantha (2015) yang menunjukkan bahwa

profitabilitas berpengaruh pada ketepatan waktu publikasi laporan

keuangan.

Selain itu, dari hasil analisis crosstabs diketahui bahwa terdapat

lebih banyak perusahaan dengan profitabilitas positif yang

menyampaikan laporan keuangan secara tepat waktu. Hal ini

mendukung teori bahwa perusahaan yang memiliki profitabilitas tinggi

dapat diartikan bahwa laporan keuangan perusahaan tersebut

mengandung berita baik sehingga perusahaan cenderung