DI PG. WATOETOELIS

SIDOARJ O

USULAN PENELITIAN

Diajukan Kepada Fakultas EKONOMI Dan BISNIS Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Diajukan Oleh :

GHANA ERLANGGA ADIPRISNA 1013010132 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PERSONAL, DUKUNGAN MANAJ EMEN PUNCAK, SERTA

PROGRAM DIKLAT TERHADAP KINERJ A

SISTEM INFORMASI AKUNTANSI (SIA)

DI PG. WATOETOELIS

SIDOARJ O

Yang diajukan

Ghana Er langga Adipr isna 1013010132 / FE / EA

telah disetujui untuk diseminarkan oleh

Pembimbing :

Dr a. Er r y Andhaniwati, MAks.Ak Tanggal: ………..

Mengetahui

Ketua Program Studi

PERSONAL, DUKUNGAN MANAJ EMEN PUNCAK, SERTA

PROGRAM DIKLAT TERHADAP KINERJ A

SISTEM INFORMASI AKUNTANSI (SIA)

DI PG. WATOETOELIS

SIDOARJ O

Yang diajukan

Ghana Er langga Adipr isna 1013010132 / FE / EA

Telah Diseminarkan Dan Disetujui Untuk Menyusun Skripsi Oleh :

Pembimbing :

Dr a. Er r y Andhaniwati, MAks.Ak Tanggal: ………..

Mengetahui

Ketua Program Studi

PERSONAL, DUKUNGAN MANAJ EMEN PUNCAK, SERTA

PROGRAM DIKLAT TERHADAP KINERJ A

SISTEM INFORMASI AKUNTANSI (SIA)

DI PG. WATOETOELIS

SIDOARJ O

Yang Diajukan :

Ghana Er langga Adipr isna 1013010132 / FE / EA

Disetujui Untuk Ujian Skripsi Oleh :

Pembimbing :

Dr a. Er r y Andhaniwati, MAks.Ak Tanggal: ………..

Mengetahui,

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

PERSONAL, DUKUNGAN MANAJ EMEN PUNCAK, SERTA

PROGRAM DIKLAT TERHADAP KINERJ A

SISTEM INFORMASI AKUNTANSI (SIA)

DI PG. WATOETOELIS

SIDOARJ O

Diajukan Oleh :

GHANA ERLANGGA ADIPRISNA 1013010132 / FE / EA

Telah dipertahankan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 17 April 2014

Tim Penguji :

Pembimbing Ketua

Dr a. Er r y Andhaniwati, Maks.Ak Dr a. Ec. Anik Yulianti, MAks

Sekretaris

Dr s. Ec. Eko Riadi, MAks

Anggota

Dr a. Er r y Andhaniwati, Maks.Ak

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Hubungan Keterlibatan Pemakai, Kemampuan Teknik Per sonal, Dukungan Manajemen Puncak, Pr ogram Pelatihan Dan Pendidikan Ter hadap Kinerja Sistem Infor masi Akuntansi Di PG Watoetoelis Sidoarjo” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. DR. Hero Priono, SE, MSI,AK,CA, selaku Ketua Program Studi Akuntansi UPN “Veteran” Jawa Timur.

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Mei 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 12

2.2.1. Sistem Informasi Akuntansi ... 12

2.2.1.1. Pengertian Sistem ... 12

2.2.1.2. Pengertian Informasi ... 13

2.2.1.3. Pengertian Sistem Informasi ... 14

2.2.2.2. Pemakaian Sistem Informasi Akuntansi .. 19 2.2.3. Keterlibatan Pemakai dalam pengembangan

sistem informasi akuntansi ... 22 2.2.4. Kemampuan Teknik Personal Pemakai Sistem

Informasi Akuntansi ... 25 2.2.5. Dukungan Manajemen Puncak ... 27 2.2.6. Faktor Keberadaan Program Pelatihan Dan

Pendidikan Pemakai ... 28 2.2.7. Hubungan Kinerja Sistem Informasi Akuntansi

dengan Keterlibatan Pemakai dalam

Pengembangan Sistem Informasi ... 33 2.2.8. Hubungan Dukungan Manajemen Puncak dengan

Kinerja Sistem Informasi Akuntansi ... 35 2.2.9. Hubungan Kemampuan Teknik Personal Pemakai

Sistem Informasi Akuntansi dengan Kinerja

Sistem Informasi Akuntansi ... 39 2.2.10.Hubungan Faktor Keberadaan Program Pelatihan

dan Pendidikan Pemakai dengan Kinerja Sistem

Informasi Akuntansi ... 40 2.3. Kerangka Konseptual ... 42 2.4. Hipotesis ... 43

BAB III METODOLOGI PENELITIAN

3.4. Teknik Analisis dan Uji Hipotesis ... 50

3.5. Uji Validitas Dan Reliabilitas ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 55

4.1.1. Sejarah Singkat Perusahaan ... 55

4.1.2. Lokasi Penelitian ... 57

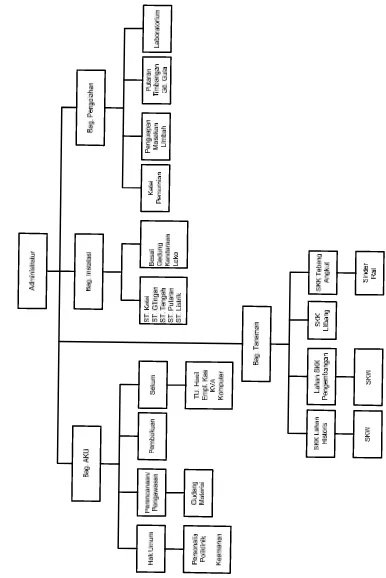

4.1.3. Struktur Organisasi ... 60

4.2. Deskripsi Hasil Penelitian ... 67

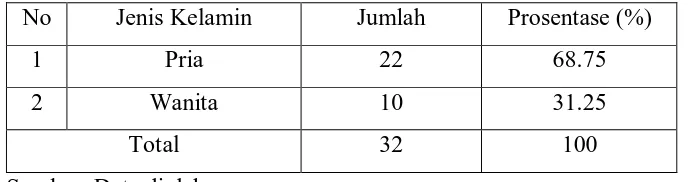

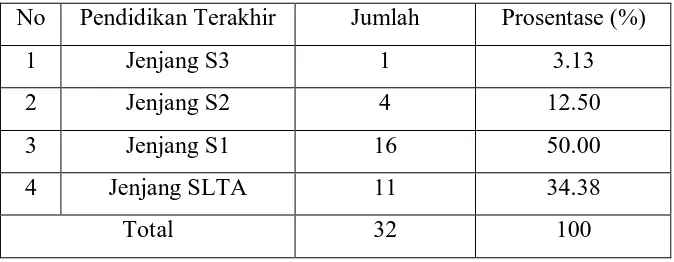

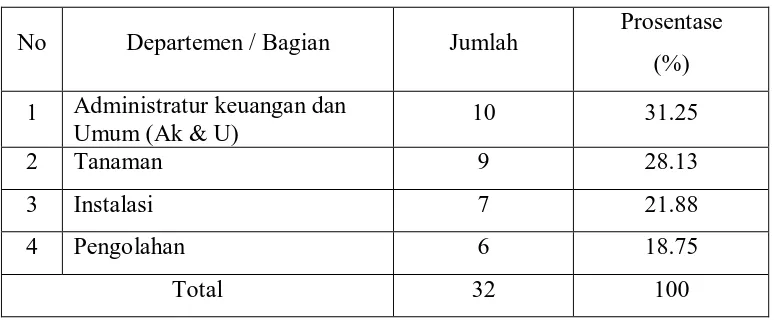

4.2.1. Demografi Responden ... 67

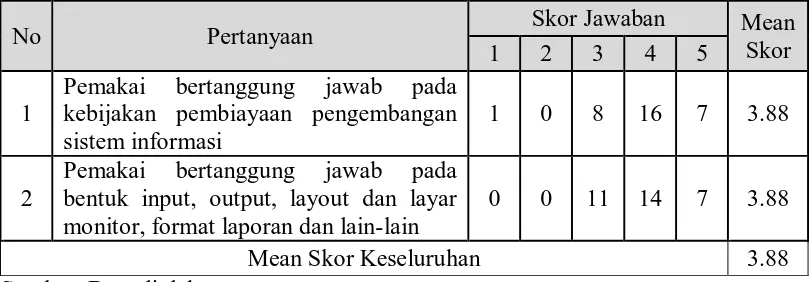

4.2.2. Tabulasi Jawaban Responden Variabel Keterlibatan Pemakai (X1) ... 70

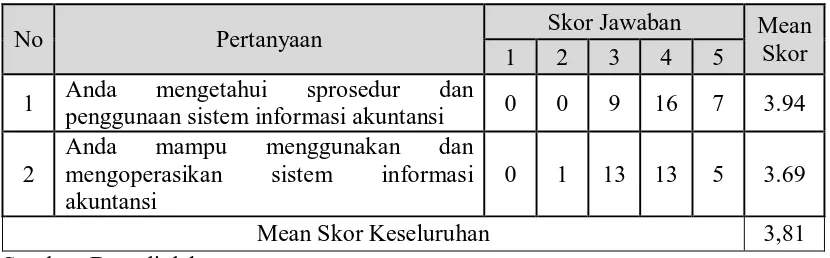

4.2.3. Tabulasi Jawaban Responden Variabel Kemampuan Teknik Personal (X2) ... 71

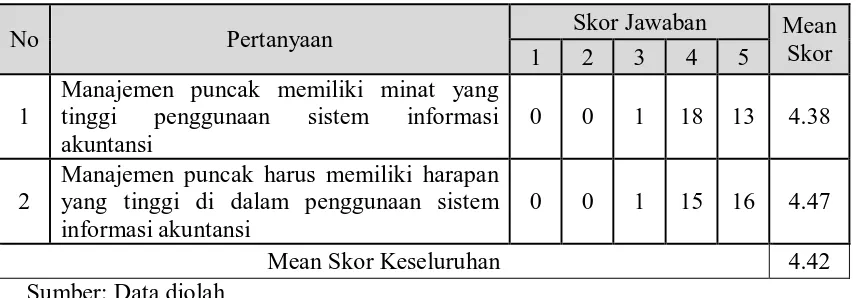

4.2.4. Tabulasi Jawaban Responden Variabel Dukungan Manajemen Puncak (X3) ... 72

4.2.5. Tabulasi Jawaban Responden Variabel Program Pelatihan Dan Pendidikan (X4) ... 73

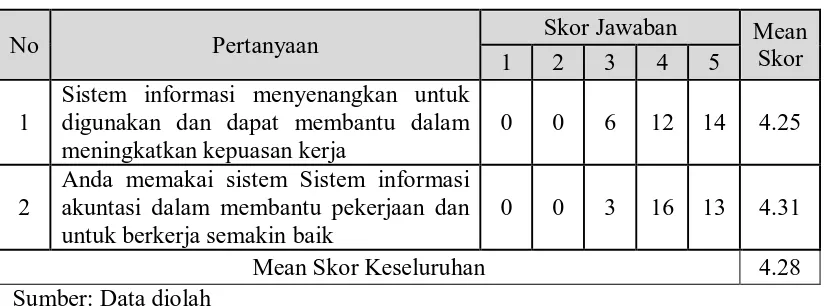

4.2.6. Tabulasi Jawaban Responden Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 74

4.3. Analisis Data ... 75

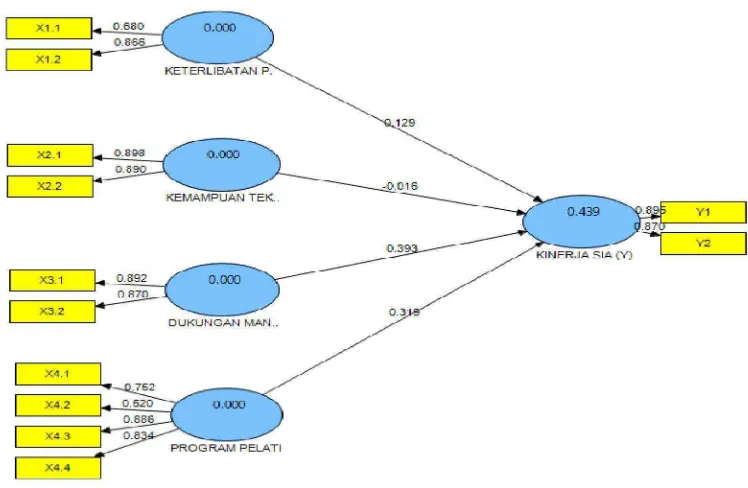

4.3.1. Model Pengukuran PLS ... 75

4.3.2. Uji Outer Model (A Measurement Model) ... 76

4.4. Pembahasan ... 83 4.4.1. Pengaruh Keterlibatan Pemakai (X1) Terhadap

Kinerja SIA (Y) ... 83 4.4.2. Pengaruh Kemampuan Teknik Personal (X2)

Terhadap Kinerja SIA (Y) ... 84 4.4.3. Pengaruh Dukungan Manajemen Puncak (X3)

Terhadap Kinerja SIA (Y) ... 86 4.4.4. Pengaruh Program Pelatihan Dan Pendidikan (X4)

Terhadap Kinerja SIA (Y) ... 87

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 89 5.2. Saran ... 89

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 67

Tabel 4.2. Karakteristik Responden Berdasarkan Lama Bekerja ... 68

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 68

Tabel 4.4. Karakteristik Responden Berdasarkan Departemen ... 69

Tabel 4.5. Tabulasi Jawaban Responden Pada Variabel Keterlibatan Pemakai (X1) ... 70

Tabel 4.6. Tabulasi Jawaban Responden Variabel Kemampuan Teknik Personal (X2) ... 71

Tabel 4.7. Tabulasi Jawaban Responden Pada Variabel Dukungan Manajemen Puncak (X3) ... 72

Tabel 4.8. Tabulasi Jawaban Responden Pada Variabel Program Pelatihan Dan Pendidikan (X4) ... 73

Tabel 4.9. Tabulasi Jawaban Responden Pada Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 75

Tabel 4.10. Outer Loading (Model Pengukuran dan Validitas) ... 77

Tabel 4.11. Average Variance Extracted (AVE) ... 78

Tabel 4.12. Composite Reliability ... 79

Tabel 4.13. R-square ... 81

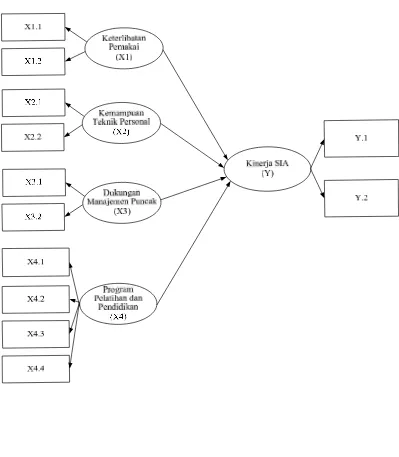

Gambar 2.1. Kerangka Konseptual ... 42 Gambar 4.1. Struktur Organisasi PG Watoetoelis Sidoarjo ... 61 Gambar 4.2. Model Pengukuran PLS Hubungan Keterlibatan Pemakai

(X1), Kemampuan Teknik Personal (X2), Dukungan

Manajemen Puncak (X3), Program Pelatihan Dan Pendidikan

Lampiran 1. Kuesioner

Lampiran 2. Tanggapan Responden Terhadap Keterlibatan Pemakai (X1),

Kemampuan Teknik Personal (X2), Dukungan Manajemen Puncak

(X3), Program Pelatihan Dan Pendidikan (X4) dan Kinerja SIA (Y)

Oleh : Ghana Erlangga A

Abstraksi

Penelitian ini dilakukan di PG Watoetoelis Sidoarjo. Fenomena yang berkaitan dengan kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo adalah mayoritas karyawan tidak mengerti cara mengoperasikan cara mengoperasikan sistem tersebut sehingga kinerja tidak maksimal, sistem informasi yang ada tidak sesuai dengan sistem yang beroperasi di perusahaan, biaya yang dikeluarkan untuk pembuatan sistem informasi lebih besar dari daripada manfaat yang didapat, sistem yang dibuat tidak sesuai dengan ukuran perusahaan dilihat dari operasi perusahaan tersebut sehingga perusahaan mengalami kerugian karena biaya yang dikeluarkan terlalu besar dimana dengan sistem informasi yang sederhana juga dapat memenuhi kebutuhan sistem informasi perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh keterlibatan pemakai, kemampuan teknik personal, dukungan manajemen puncak,

program pelatihan dan pendidikan terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo.

Data yang digunakan adalah data primer yaitu data dikumpulkan melalui pembagian kuesioner kepada seluruh kepala divisi dan wakil kepala divisi di PG. Watoetoelis yang berjumlah 32 orang yang menjadi sampel. Skala pengukuran yang digunakan adalah likert dengan teknik pengukuran dengan jenjang 1-5. Teknik pengambilan sampel menggunakan sampling jenuh atau sensus yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Teknik analisis yang digunakan adalah Partial Least Square (PLS) untuk mengetahui pengaruh keterlibatan pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo.

Hasil pengujian dalam penelitian ini menunjukkan bahwa keterlibatan pemakai dan kemampuan teknik personal tidak berpengaruh signifikan terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo, sedangkan dukungan manajemen puncak dan program pelatihan dan pendidikan berpengaruh signifikan terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo.

1.1. Latar Belakang Masalah

Suatu informasi keuangan diperlukan sebagai pertimbangan dalam pengalokasian dana masyarakat. Suatu informasi akan bermanfaat bagi pemakainya jika informasi tersebut mempunyai kualitas yang baik, demikian halnya dengan informasi keuangan yang disajikan dalam laporan keuangan. Informasi keuangan dapat menunjukkan kinerja serta perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Kriteria utama informasi akuntansi adalah harus berguna untuk pengambilan keputusan. Agar dapat berguna, informasi harus mempunyai dua sifat utama yaitu relevan dan dapat dipercaya (reliability). Agar informasi itu relevan, ada tiga sifat yang harus dipenuhi yaitu mempunyai nilai prediksi, mempunyai nilai umpan balik (feed back value) dan tepat waktu. Informasi yang dapat dipercaya mempunyai tiga sifat yaitu dapat diperiksa (veriability), netral dan menyajikan yang seharusnya. Di samping dua sifat utama, relevan dan dapat dipercaya, informasi akuntansi juga mempunyai dua sifat sekunder yaitu dapat dibandingkan dan konsisten.

sia-sia. Sebaliknya jika sistem informasi yang dihasilkan sesuai dengan kebutuhan pemakai, maka pemakai akan merasa kebutuhannya akan informasi yang berkualitas dapat terpenuhi, dan dengan informasi yang berkualitas tersebut pihak manajemen mampu menjalankan tugasnya dalam hal pengambilan keputusan-keputusan penting yang berkenaan dengan pencapaian tujuan perusahan. Jika hal ini dapat tercapai maka bisa dikatakan bahwa tujuan dari pengembangan sistem informasi tersebut dapat tercapai pula. Dari uraian tersebut dapat disimpulkan bahwa salah satu indikator keberhasilan pengembangan sistem informasi adalah kepuasan pemakai (users).

Keterlibatan pemakai sangat dibutuhkan dalam proses pengembangan sistem informasi, karena akan berpengaruh kepada keberhasilan pengembangan sistem informasi. Keterlibatan pemakai yang dimaksud adalah interfensi personal yang nyata atau aktifitas pemakai dalam pengembangan sistem informasi, mulai dari tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi. Dengan adanya keterlibatan pemakai ini diharapkan dapat memperbaiki kualitas sistem informasi yang dihasilkan karena kebutuhan informasi pemakai dinilai lebih lengkap dan akurat.

Keterlibatan pemakai digunakan untuk menunjukkan kegiatan pemakai dalam pengembangan sistem informasi mulai dari tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi. (Setianingsih dan Indriantoro, 2008: 28)

dan sistem lainnya. Pengembangan sistem informasi akuntansi menjadi suatu hal yang sangat penting. Perkembangan dunia usaha saat ini sudah berkembang pesat di bidang industri dagang, maupun jasa, telah menimbulkan berbagai macam masalah yang dihadapi dan harus dipecahkan. Dalam hal ini sangat dibutuhkan kemampuan teknik personal yang bagus dalam mengelola serta menjalankan perusahaan seefektif mungkin agar dapat bertahan dalam persaingan dunia usaha, lebih - lebih dalam menghadapi era globalisasi dewasa ini.

Kemampuan merujuk ke suatu kapasitas individu untuk mengerjakan berbagai tugas dalam suatu pekerjaan. Itulah pengertian dewasa ini akan apa yang dapat dilakukan seorang. (Robbins, 2007:46)

Untuk menciptakan sumber daya manusia aparatur yang memiliki kompetensi diperlukan peningkatan mutu profesionalisme kerja. Oleh sebab itu, perusahaan harus dapat meningkatkan kualitas sumber daya manusianya. Untuk meningkatkan kualitas atau kemampuan-kemampuan pegawainya tersebut, dapat dilakukan melalui pendidikan dan pelatihan. Pengembangan karyawan sangat diperlukan dalam sebuah perusahaan, karena dengan adanya program tersebut dapat membantu meningkatkan kemampuan dan keterampilan pegawai. Pentingnya pendidikan dan pelatihan bukanlah semata-mata bagi karyawan yang bersangkutan, tetapi juga keuntungan organisasi. Karena dengan meningkatnya kemampuan atau keterampilan para karyawan, dapat meningkatkan produktivitas kerja karyawan. Produktivitas kerja meningkat berarti perusahaan yang bersangkutan akan memperoleh keuntungan yang lebih baik.. Pendidikan dan pelatihan juga merupakan upaya untuk mengembangkan kemampuan intelektual dan kepribadian karyawan. Oleh karena itu setiap organisasi atau instansi yang ingin berkembang, pendidikan dan pelatihan pegawainya harus memperoleh perhatian yang lebih besar sehingga dapat meningkatkan kinerja pegawainya tersebut.

Manajemen puncak juga memiliki kekuatan dan pengaruh untuk mensosialisasikan pengembangan sistem informasi akuntansi yang memungkinkan karyawan untuk terlibat dalam setiap tahap pengembangan sistem informasi akuntansi dan ini akan berpengaruh terhadap kepuasan pemakai. Apabila pengembangan sistem informasi akuntansi telah sesuai dengan keinginan mereka maka, hal ini akan mengakibatkan pengaruh yang positif terhadap kemajuan perusahaan. Selain partisipasi karyawan, dalam pengembangan sistem informasi akuntansi akan meningkat dengan adanya dukungan manajemen puncak.

Dukungan manajemen puncak meliputi penyusunan sasaran dan penelitian tujuan, mengevaluasi usulan proyek pengembangan sistem informasi, mendefinisikan informasi dan pemrosesan yang dibutuhkan, melakukan review program dan rencana pengembangan sistem informasi. (Choe, 2006: 217).

Sebagai contoh di PG Watoetoelis Sidoarjo pada saat ini masih menggunakan program yang lama sehingga tidak terbaca pada operasional windows saat ini, dengan database yang terbatas hanya di perusahaan itu saja, sehingga antar sesama Pabrik Gula (PG) di Indonesia tidak saling berhubungan dan masing- masing berdiri sendiri dalam melakukan penyusunan laporan keuangan. hal tersebut menyebabkan informasi akuntansi yang didapatkan tidak mampu mewakili semua kondisi keuangan di Pabrik Gula (PG), sehingga menyebabkan kinerja SIA kurang maksimal.

Oleh karena itu diperlukan kinerja sistem informasi akuntansi yang bagus dalam dalam membantu terlaksananya fungi-fungsi manajemen seperti perencanaan, pengendalian, pengarahan dan pengawasan.

Berdasarkan permasalahan tersebut di atas menunjukkan bahwa kinerja SIA perusahaan yang merupakan dampak keluaran yang dihasilkan terhadap nilai pencapaian sasaran dalam suatu perusahaan dalam 3 tahun terakhir masih kurang.

Kinerja sebuah Sistem Informasi Akuntansi dapat diukur dari dua persepsi yaitu kepuasan pemakai atas pemakaian Sistem Informasi Akuntansi dan pemakaian sistem itu sendiri. Kinerja tersebut dapat dipengaruhi oleh faktor-faktor yang meliputi dukungan manajemen puncak, kemampuan teknik personal pemakai sistem informasi, keterlibatan pemakai dalam pengembangan sistem informasi serta keberadaan program pelatihan dan pendidikan bagi pemakai. (Soegiharto, 2006: 16)

Berdasakan latar belakang tersebut diatas peneliti tertarik untuk mengadakan penelitian dengan judul dari penelitian ini adalah “Hubungan Keterlibatan Pemakai, Kemampuan Teknik Personal, Dukungan Manajemen Puncak, Pr ogram Pelatihan Dan Pendidikan Ter hadap Kinerja Sistem Infor masi Akuntansi Di PG Watoetoelis Sidoarjo”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas maka permasalahan dalam penelitian ini dirumuskan sebagai berikut :

1. Apakah keterlibatan pemakai dalam pengembangan sistem berpengaruh terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo? 2. Apakah kemampuan teknik personal sistem informasi berpengaruh terhadap

kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo?

4. Apakah program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo?

1.3. Tujuan Penelitian

Adapun tujuan penelitian dapat dirumuskan adalah sebagai berikut :

1. Untuk membuktikan dan menganalisis secara empiris pengaruh keterlibatan pemakai dalam pengembangan sistem terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

2. Untuk membuktikan dan menganalisis secara empiris pengaruh kemampuan teknik personal sistem informasi terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

3. Untuk membuktikan dan menganalisis secara empiris pengaruh dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

4. Untuk membuktikan dan menganalisis secara empiris pengaruh program pelatihan dan pendidikan pemakai terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

1.4. Manfaat Penelitian

1. Bagi pihak perusahaan

Hasil penelitian ini diharapkan memberikan informasi tentang beberapa faktor yang berhubungan dengan kinerja SIA dan membantu perusahaan atau manajer untuk membuat kebijakan mengenai pemenuhan kebutuhan informasi akuntansi.

2. Bagi peneliti

Melalui penelitian mengenai beberapa variabel yang berhubungan dengan kinerja SIA ini diharapkan memberikan wawasan dan pandangan lebih jauh tentang sistem informasi akuntansi.

3. Bagi Akademis

2.1. Hasil Penelitian Ter dahulu

Beberapa penelitian terdahulu yang dipergunakan dalam penelitian berikut ini adalah sebagai berikut:

2. Susilatri, dkk (2010) dengan judul penelitian yang dibuat adalah “faktor – faktor yang mempengaruhi Kinerja SIA pada bank umum di pemerintah di kota pekanbaru.” Variabel yang digunakan adalah keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal teknik sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi, dan lokasi dari departemen sistem informasi. Analisis yang digunakan adalah analisis Regresi Linear Berganda. Hasil penelitian menunjukkan bahwa keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal teknik sistem informasi, dan dukungan manajemen puncak berpengaruh signifikan dan positif terhadap kinerja sistem informasi akuntansi. Selanjutnya ukuran organisasi lokasi dari departemen sistem informasi tidak berpengaruh positif terhadap kinerja sistem informasi akuntansi, sedangkan formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, dan keberadaan dewan pengarah sistem informasi tidak berpengaruh negatif terhadap kinerja sistem informasi akuntansi 3. Acep Komara (2006) dengan judul penelitian yang dibuat adalah

pengembangan sistem informasi, pelatihan dan pendidikan pengguna, komite pengendalian sistem informasi, dan lokasi departemen sistem informasi. Analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa keterlibatan, ukuran organisasi, dukungan top manajemen, dan formalisasi, memiliki pengaruh positif signifikan terhadap kepuasan pengguna, sedangkan kapabilitas yang tidak memiliki pengaruh secara positif signifikan terhadap kepuasan pengguna.

2.2. Landasan Teori

2.2.1. Sistem Infor masi Akuntansi 2.2.1.1.Pengertian Sistem

Pengertian sistem menurut beberapa pakar penulis dalam Halim (2005: 78) adalah sebagai berikut :

Menurut Bodnar, sistem adalah kumpulan dari elemen-elemen yang menimbulkan hubungan satu dengan yang lainnya.

Menurut Cushing, sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau subsistem yang saling berinteraksi untuk mencapai suatu tujuan tertentu.

2.2.1.2.Pengertian Informasi

Menurut Halim (2005; 82), informasi adalah (1) data yang diolah, (2) menjadi bentuk yang berguna dan lebih berarti bagi penerimannya, (3) menggambarkan suatu kejadian-kejadian dan kesatuan nyata (4) digunakan untuk pengambilan keputusan.

Menurut pengertian diatas informasi harus memenuhi beberapa kriteria. Informasi harus dapat diandalkan (Reliable), relevan, tepat waktu, lengkap, dapat dimengerti dan dapat diuji. Dapat diandalkan berarti bebas dari kesalahan atau bias, harus pula menunjukkan kejadian atau aktivitas perusahaan secara tepat. Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakaiannya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda. Tepat waktu, berarti informasi tersebut harus datang tepat waktu, karena informasi yang usang tidak berguna lagi bagi pengambilan keputusan. Lengkap, berarti informasi tersebut harus memuat seluruh data yang relevan. Informasi dapat dimengerti, jika disajikan dalam bentuk yang bermanfaat dan dapat dicerna oleh pemakai. Informasi dapat diuji, berarti dua orang yang independen dapat memproduksi informasi yang sama.

Dari uraian diatas informasi keuangan adalah informasi yang mengolah data-data keuangan perusahaan untuk disajikan kepada pihak-pihak yang berkepentingan secara umum dalam bentuk laporan keuangan. Informasi keuangan digunakan baik oleh para manajer, maupun pihak eksternal perusahaan. Informasi keuangan untuk pihak luar (eksternal) disajikan dalam laporan keuangan yang terdiri dari neraca, laporan laba rugi dan laporan perubahan posisi keuangan. Pihak luar yang menggunakan laporan keuangan meliputi pemegang saham, kreditur, badan pemerintah, dan masyarakat umum. Pihak-pihak tersebut memiliki kepentingan yang berbeda-beda, informasi tersebut jarang dibuat khusus untuk pemakai tertentu. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan. Laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organisasi.

2.2.1.3.Pengertian Sistem Infor masi

Sedangkan menurut Wilkinson (2008:4) sistem informasi adalah suatu kerangka kerja yang terdiri dari sumber daya (manusia, komputer) yang dikoordinasikan untuk mengubah input (data) menjadi output (informasi), dengan tujuan untuk mencapai sasaran dari suatu organisasi.

2.2.1.4.Pengertian Sistem Infor masi Akuntansi

Beberapa definisi sistem informasi akuntansi menurut beberapa pakar dapat diuraikan dalam Halim (2005:326) sebagai berikut :

Menurut Bodnar, SIA adalah kumpulan dari sumberdaya-sumberdaya seperti orang-orang dan perlatan, dirancang untuk mengubah data ekonomi ke dalam informasi yang berguna.

Menurut Cushing, SIA didefinisikan sebagai kumpulan dari manusia dan sumberdaya-sumberdaya modal dalam suatu organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan juga informasi yang didapat dari pengumpulan dan pengolahan data transaksi.

Menurut Nash dan Roberts, SIA adalah suatu subsistem dari sistem informasi bisnis yang dihubungkan dengan tipe suatu informasi dan pengolahan informasi yang termasuk di dalam bagian fungsi akuntansi.

Menurut Murdick, dkk, SIA adalah kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah dan pihak luar lainnya.

Menurut Wilkinson, SIA adalah sistem informasi formal yang mengumpulkan, memproses dan menyimpan data serta menyediakan laporan formal yang dibutuhkan.

Dari pendapat diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah sekumpulan sumber daya (manusia, peralatan dan lain-lain) yang saling berkerjasama melaksanakan fungsi-fungsi akuntansi (mengakumulasi, mengklasifikasi, memproses, menganalisa dan melaporkan transaksi keuangan), sehingga menghasilkan informasi akuntansi yang kemudian disajikan kepada pihak-pihak yang membutuhkannya baik internal maupun eksternal sesuai dengan kebutuhan masing-masing.

2.2.2. Kinerja Sistem Infor masi Akuntansi

Perpajakan dalam membantu menyelesaikan pekerjaan mereka untuk mengelolah data-data keuangan menjadi informasi akuntansi.

Menurut Mulyadi (2008: 1) akuntansi manajemen sebagai salah satu tipe informasi dan akuntansi manajemen sebagai salah satu tipe pengolahan data akuntansi. Sebagai salah satu tipe informasi akuntansi manajemen merupakan tipe informasi kuantitatif yang menggunakan uang sebagai satuan ukuran yang digunakan untuk membantu manajemen dalam pelaksanaan penggelolaan perusahaan. Sebagai salah satu tipe informasi, akuntansi manajemen merupakan suatu sistem pengolahan keuangan yang digunakan untuk menghasilkan informasi keuangan yang merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen yang dimanfaatkan terutama oleh pemakai intern organisasi. Sebagai salah satu tipe penggolahan data akuntansi manajemen merupakan salah satu sistem pengolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan pemakai internal organisasi.

2.2.2.1.Kepuasan Pemakai Sistem Infor masi Akuntansi

Demikian halnya dengan Soegiharto (2006) mengemukakan ketika sebuah sistem informasi diperlukan, penggunaan sistem akan menjadi kurang dan kesuksesan manajemen dengan sistem informasi dapat menentukan kepuasan pemakai sistem informasi keuangan.

Seperti yang telah dikemukakan diatas, mendefinisikan dan mengukur kepuasan pemakai sangatlah sulit akan tetapi ada cara-cara bahwa perusahaan dapat mengukur seberapa baik sistem informasi akuntansi perusahaan dapat memuaskan para pemakainnya.

Dari definisi diatas dapat disimpulkan bahwa kepuasan pemakai adalah kondisi emosional pemakai yang menunjukkan sejauh mana pemakai percaya pada sistem informasi yang dikembangkan sehingga terjadi titik temu antara informasi yang dihasilkan oleh sistem informasi akuntansi dengan informasi yang diharapkan dan dibutuhkan oleh pemakai.

2.2.2.2.Pemakaian Sistem Infor masi Akuntansi

untuk pemakai tertentu. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan. Laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organisasi.

Menurut Simamora (2005:6) pihak-pihak yang membutuhkan sistem informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya para pemakai laporan keuangan dapat dibagi kedalam dua golongan antara lain para pemakai internal dan para pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran bagi orgnisasinya, untuk mengevaluasi kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan korektif manakala dibutuhkan.

b. Pemakai Eksternal

1) Para pemilik Perusahaan (owners) telah menanamkan dana mereka yang berharga kedalam sebuah organisasi bisnis. Orang-orang ini menghendaki wawasan tentang keinginan pendapatan dimasa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pensiun dan keselamatan kerja.

3) Para investor memasok dana yang dibutuhkan untuk memulai kegiatan usaha. Untuk memutuskan apakah akan membantu permodalan suatu perusahaan, pemodal-pemodal potensial biasanya mengevaluasai besarnya pendapatan yang diperkirakan dapat diperoleh dari investasi mereka.

4) Kreditor adalah pihak yang menyediakan barang-barang, jasa-jasa dan sumberdaya keuangan bagi perusahaan baik dengan memberikan kredit usaha, maupun memberikan pinjaman. Kreditor berminat untuk mengetahui kesanggupan suatu perusahaan melunasi kewajiban-kewajibannya secara tepat waktu dan terjadwal.

6) Organisasi nirlaba (nonprofit organization) seperti yayasan pendidikan, rumah sakit, panti asuhan, memakai informasi akuntansi untuk merencanakan dan mengolah aktifitas-aktifitasnnya. Mereka ini perlu pula menyusun anggaran, menggaji pegawainya,membeli peralatan dan semuanya itu mebutuhkan informasi akuntansi.

7) Masyarakat umum seringkali tergantung pada informasi keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di Indonesia. Masyarakat memakai banyak informasi financial dalam menilai keberadaan ekonomi perusahaan-perusahaan di tengah masyarakat. Sedangkan secara singkatnya menurut Rahman dan Halladay (2008:14) dalam suatu perusahaan ada dua macam pemakai sistem informasi akuntansi, yaitu :

a. Pemakai Internal adalah pemakai yang bekerja untuk organisasi (perusahaan). Mereka biasanya memiliki tanggungjawab dalam fungsi manajerial atau fungsi pengawasan (supervisior) contoh dari pemakai internal antara lain : manajer pembelian, mandor produksi dan manajer divisi.

2.2.3. Keterlibatan Pemakai dalam pengembangan sistem informasi akuntansi

Dalam pengembangan sistem, hal penting yang harus diperhatikan adalah faktor manusia. Peran manusia dalam sistem informasi sangat penting oleh karena itu dalam perencanaan dan perancangan sistem informasi harus lebih jauh memperhatikan manusia. Suatu bentuk sistem informasi yang ideal adalah lingkungan kerja dimana mesin-mesin pengelola informasi yang berteknologi tinggi mampu mengerjakan tugas-tugas rutin dan menyediakan data yang dapat diakses untuk menghasilkan informasi yang dibutuhkan, sehingga manajer penentu keputusan dapat bekerja tanpa dibebani tugas-tugas operasional, menggali ide-ide kreatif dan menghasilkan keputusan-keputusan yang tepat.

pemakai harus terlibat aktif dalam perancangan dan pengujian sistem, agar memaksimalkan daya terima pemakai atau sistem yang dikembangkan dan meminimalkan perubahan yang dibawa oleh pemakai setelah sistem diimplementasikan.

Salah satu pendekatan yang memfokuskan keterlibatan pemakai salam pengembangan sistem adalah User-led development approach (Lawrence san Low, 2008). Pendekatan ini dilakukan dengan melibatkan pemakai dalam proyek pengembangan sistem. Pada dasarnya dalam pendekatan ini sekelompok kecil pemakai dalam proyek mewakili komunitas pemakai dalam menentukan kebutuhan (reequipment), pengujian (testing), pelatihan (training) dan implementasi sistem. Dalam pengembangan sistem yang menggunakan user-led development approach, wakil pemakai memiliki kontrol yang jelas pada keseluruhan proyek. (Lodge, 1989 dikutip Setianingsih dan Indriantoro, 2008:192).

Keberhasilan pengembangan sistem informasi tidak hanya ditentukan oleh bagaimana sistem informasi tersebut dapat memproses informasi dengan baik, tetapi juga ditentukan oleh kesesuaiannya dengan lingkungan pekerjaan. Walaupun secara teknis sistem tersebut brilian, belum tentu dapat dikatakan berhasil jika pemakai sistem tidak dapat menerimannya atau bahkan jika sistem tersebut dapat menurunkan semangat kerja pemakainya (Setianingsih dan Indriantoro, 2008:27).

untuk menunjukkan kegiatan pemakai dalam pengembangan sistem informasi mulai dari tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi. Ada tiga jenis keterlibatan pemakai dalam pengembangan sistem, yaitu konsultatif, resparatif, dan konsensus (Setianingsih dan Indriantoro, 2008: 28).

Pemakai adalah mereka yang terlibat secara langsung dalam penggunaan informasi. Tidak jarang pemakai secara teknis lebih tahu mengenai kode yang diperlukan dalam menyediakan informasi. Pemakai dapat memberikan masukan yang berguna mengenai apa saja yang harus direncanakan oleh sistem analis. Oleh karena itu banyak pihak berpendapat bahwa keterlibatan pemakai dalam pengembangan sistem informasi akan memberikan dampak positif terhadap organisasi dan memberikan keuntungan ekonomis (Setianingsih dan Indriantoro, 2008: 29).

2.2.4. Kemampuan Teknik Per sonal Pemakai Sistem Infor masi Akuntansi Dalam menggunakan juga ditimbulkan dan dipengaruhi oleh tingkat kemampuan yang dimiliki oleh setiap karyawan. Kemampuan tersebut diperlukan untuk menyelesaikan tugas-tugas dalam pekerjaan dan tanggung jawab karyawan tersebut.

karyawan diharapkan akan mendukung kegiatan karyawan yang juga akan mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan usaha memberi harapan pada karyawan agar tujuan karyawan dalam bekerja dapat tercapai.

Hal-hal yang mempengaruhi kemampuan menurut Hasley dalam bukunya Kossen (2007:189), adalah kemampuan karyawan ditentukan oleh beberapa komponen, antara lain knowledge, initiative dan attitude.

Dari dua pendapat diatas dapat dikatakan bahwa kemampuan individu adalah kemampuan untuk melakukan berbagai macam aktivitas mental atau fisik.

Lebih lanjut Robbins (2007:46) mengatakan, kemampuan merujuk ke suatu kapasitas individu untuk mengerjakan berbagai tugas dalam suatu pekerjaan. Itulah pengertian dewasa ini akan apa yang dapat dilakukan seorang. Seluruh kemampuan seorang individu pada hakekatnya tersusun dari dua perangkat faktor : kemampuan intelektual dan kemampuan fisik.

Kemampuan disebutkan terdiri dari kemampuan intelektual dan kemampuan fisik. Kemampuan intelektual adalah kemampuan yang menunjukkan kemampuan berpikir yang dimiliki. Ada beberapa dimensi dari kemampuan intelektual menurut Robbins (2008:46), yaitu:

Intellectual ability, kemampuan dalam kemahiran berhitung, pemahaman

dengan yang diminta, pengalaman kerja berguna dalam mengerjakan tugas.

Physical ability, atau kemampuan fisik para karyawan untuk melakukan

tugas yang membutuhkan stamina, ketangkasan, kekuatan dan ketrampilan yang sejenis, yang diukur melalui kondisi fisik memungkinkan untuk tugas lembur, pergerakan fisik dalam bekerja dapat dilakukan dengan cepat, mengerjakan tugas dalam posisi duduk yang lama tidak mempengaruhi aktifitas pekerjaan anda, tugas sehari-hari mudah untuk dikerjakan dengan menggunakan peralatan yang disediakan kantor.

daya kreasi yang tinggi. Ketiga atau terakhir adalah sikap, sikap karyawan tidak terbatas hanya pada pekerjaan yang dihadapi, tetapi juga harus memperhatikan sikap terhadap orang lain baik rekan kerja maupun atasan dalam organisasi atau perusahaan. Sikap terhadap orang lain dapat tercermin pada kerjasama hubungan kerja, bersedia menerima saran dan kritik yang dapat meningkatkan kinerja.

2.2.5. Dukungan Manajemen Puncak

Manajemen puncak memegang peranan penting dalam setiap siklus pengembangan sistem (system development life cycle) yang meliputi : perencanaan, perancangan dan implementasi. Dukungan manajemen puncak meliputi penyusunan sasaran dan penelitian tujuan, mengevaluasi usulan proyek pengembangan sistem informasi, mendefinisikan informasi dan pemrosesan yang dibutuhkan, melakukan review program dan rencana pengembangan sistem informasi. (Choe, 2006: 217).

Dukungan dan keterlibatan manajemen puncak ini memegang peranan penting dalam keberhasilan implementasi sistem informasi. Dukungan tersebut penting tidak hanya untuk alokasi sumber daya yang diperlukan untuk pengembangan tersbeut, namun yang terpenting memberikan strong signal bagi karyawan bahwa perubahan yang dilakukan merupakan suatu yang penting.

sehingga dengan adanya keterlibatan pemakai ini kepuasan pengembangan atau sistem yang dikembangkan akan lebih besar.

2.2.6. Faktor Keberadaan Pr ogram Pelatihan Dan Pendidikan Pemakai Meskipun para pemakai baru telah menjalani operasi yang komprehensif, mereka jarang melaksanakan pekerjaan dengan memuaskan. Mereka harus dilatih dan dikembangkan dalam bidang dan tugas-tugas tertentu. Begitu pula, para pemakai lama yang telah berpengalaman mungkin memerlukan latihan atau untuk mempelajari keterampilan-keterampilan baru yang akan meningkatkan prestasi kerja mereka.

Latihan mempunyai berbagai manfaat karier jangka panjang yang membantu karyawan untuk tanggug jawab yang lebih besar di masa yang akan datang. Program-program latihan tidak hanya penting bagi individu, tetapi juga organisasi dan hubungan manusiawi dalam kelompok kerja, dan bahkan para negara. Barangkali cara paling mudah untuk meringkas manfaat-manfaat latihan adalah dengan menyadari sebagai investasi organisasi dalam sumber daya manusia. (Handoko, 2007:45)

hidup (life long process). Oleh karena itu, program latihan karyawan herus bersifat kontinyu dan dinamis.

Sebagian proses latihan, departemen personalia dan para manajer harus menilai kebutuhan, tujuan-tujuan atau sasaran program, isi dan prinsip-prinsip belajar. Uraian langkah-langkah yang yang seharusnya diikuti sebelum kegiatan dimulai. Seperti yang ditunjukkan pada orang yang bertanggung jawab atas program latihan (biasanya instruktor atau “pelatih”) harus mengidentifikasikan kebutuhan-kebutuhan karyawan dan organisasi agar dapat menentukan sasaran yang ingin dicapai. Setelah sasaran-sasaran ditetapkan, isi dan prinsip-prinsip diperhatikan. Meskipun proses belajar ditangani oleh para instruktor dalam departemen personalia atau para penyelia lini pertama, langkah-langkah pendahuluan ini harus dilakukan untuk mengembangkan suatu program yang efektif.

Pelatihan menurut Manullang (2005;45) dalam bukunya yang berjudul Manajemen Personalia memberikan pengertian pelatihan sebagai berikut: “Bila pendidikan hanya merupakan proses pemberian pengetahuan dan keahlian yang bersifai lebih teoritis daripada praktis, sedangkan pelatihan lebih bersifat penerapan segera daripada pengetahuan dan keahlian. Jadi lebih bersifat praktis.”

yaitu secara teoritis saja atau secara praktis saja atau kombinasi dari keduanya.

Dari pengertian diatas dapat disimpulkan bahwa pada prinsipnya pelatihan bertujuan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksakan tugas-tugas baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi juga bisa mencakup peralatan atau mesin baru.

Disamping itu pelatihan dapat membantu stabilitas karyawan. Stabilitas disini diartikan dalam kaitannya dengan penggantian karyawan yang tidak hadir/keluar, karena pelatihan juga dapat memotivasi karyawan untuk memberikan jasanya kepada organisasi/perusahaan dalam waktu yang lebih lama (loyalitas). Para karyawan akan berkembang lebih cepat dan lebihbaik serta bekerja lebih efisien, apabila mereka sebelim mulai bekerja telah menerima pelatihan lebih dahulu dibawah pengawasan seorang instruktur/traner yang ahli. Trainer yang ahli tidak harus dari karyawan senior yang lebih berpengalaman, karena karyawan senior dan mungkin sangat berprestasi bagi perusahaan belum tentu dapat mengajarkannya kepada karyawan lain dan kebanyakan karyawan senior yang telah ahli bertendensi hanya mampu menerapkan keahliannya bagi dirinya sendiri. Oleh sebab itu, sebaiknya trainer dipilih dari orang-orang yang mampu menjadi seorang trainer/pengajar bukan sekedar orang yang ahli dibidangnya.

Para karyawan harus dididk secara sistematis, jika perusahaan ingin agar mereka dapat melaksanakan pekerjaan dengan baik. Tidak menjadi soal betapa telitinya mereka diseleksi dan betapa banyak bakat yang mereka miliki terhadap kerjanya, latihan secara sistematis adalah perlu jika mereka diinginkan untuk mencapai cara terbaik dalam melaksanakan pekerjaan.

yang dilaksanakan oleh organisasi/perusahaan terhadap karyawannya, yaitu sebagai berikut:

a) Meningkatkan rasa puas karyawan. b) Pengurangan penborosan.

c) Mengurangi ketidakhadiran dan turn over karyawan. d) Memperbaiki metode dan sistem kerja.

e) Menaikkan tingkat penghasilan. f) Mengurangi biaya-biaya lembur.

g) Mengurangi biaya pemeliharaan mesin-mesin. h) Mengurangi keluhan-keluhan karyawan. i) Mengurangi kecelakaan kerja.

j) Memperbaiki komunikasi.

k) Meningkatkan pengetahuan karyawan l) Memperbaiki moral karyawan.

m) Menimbulkan kerja sama yang lebih baik.

Itulah berbagai manfaat dari pelatihan. Namun tidaklah berarti bahwa semua tujuan tersebut akan dapat dicapai dengan satu jenis pelatihan saja dan tentunya tujuan berbagai macam pelatihan itu berbeda antara yang satu dengan yang lain. Maka dari itu bila uatu pelatihan akan dilaksanakan, terlebih dahulu harus ditetapkan manfaat apa saja yang hendak dicapai serta jenis pelatihan mana yang akan digunakan.

pelatihan meninggalkan perusahaan untuk pindah bekerja di perusahaan lain menunjukkan tidak terdapatnya stabilisasi kerja atau dapat dikatakan cara pelatihan yang digunakan tidak efektif (reduction of labour turnover). Tetapi pada kenyataannya semakin baik program pelatihan yang dipakai perusahaan, semakain tinggi tingkat labour turnover.

2.2.7. Hubungan Kiner ja Sistem Infor masi Akuntansi dengan Keterlibatan Pemakai dalam Pengembangan Sistem Informasi

Kepuasan pemakai merupakan salah satu indikator dari keberhasilan pengembangan sistem informasi. Ukuran dari keberhasilan sistem informasi merupakan jalan yang baik bagi para manajer untuk mengkomunikasikan penilaian mereka terhadap sistem informasi kepada pimpinan dan para eksekutif sistem informasi.

Menurut Galletta dan Lederer (2004: 420), kepuasan pemakai mempunyai pengaruh yang potensial dalam tiga hal, yaitu : Pemenuhan tujuan dari departemen MIS (Management Information System), kualitas semangat kerja dari pemakai dan tingkat kesetiaan pemakaian sistem.

memungkinkan realisasi dari tujuan yang bersifat ekonomis (economic goal).

Kepuasan pemakai juga mempengaruhi kualitas semangat kerja pemakai. Pekerja yang tidak puas akan merasa pekerjaan yang berhubungan dengan MIS adalah pekerjaan yang tidak menyenangkan. Kepuasan kerja berhubungan dengan perilaku-perilaku yang nyata seperti pergantian karyawan, kemangkiran kerja dan kelambanan kerja.

Kepuasan pemakai dapat meningkatkan kesediaan penggunaan sistem oleh pemakai. Allport’s dalam Galletta dan Lederer (2004: 421) mendefinisikan kepuasan sebagai teori dasar dalam hubungan antara kepuasan dan pemakai dengan dalil bahwa kepuasan adalah motivasi yang dapat mempengaruhi tindakan seseorang meningkatkan kinerja.

Penelitian lainnya yang dilakukan oleh Setianingsih dan Indriantoro (2008) dengan melakukan penelitian di Indonesia dan sebagai sampelnya adalah perusahaan besar swasta dan BUMN yang telah menerapkan sistem informasi berbasis komputer, menunjukkan adanya hubungan yang positif dan signifikan antara partisipasi pemakai dan kepuasan pemakai sistem informasi. Lin dan Benjamin (2005) juga menemukan hubungan yang positif antara partisipasi pemakai dan kepuasan pemakai dengan meneliti pada 32 organisasi. Khalil (2007) yang meneliti pada 20 bank yang beroperasi di Mesir dengan 120 manajer sebagai objek penelitiannya juga menemukan hal yang sama dengan Lin dan Benjamin. Thorm (2006) menemukan adanya hubungan yang positif antara keterlibatan pemakai, kepuasan sistem dan pemakaian sistem.

2.2.8. Hubungan Dukungan Manajemen Puncak dengan Kinerja Sistem Infor masi Akuntansi

a. Teori Kelompok (Group Theory)

Yaitu teori yang beranggapan bahwa supaya kelompok bisa tujuan-tujuan-nya,maka harus ada pertukaran yang positif antara pemimpin dan pengikut-pengikutnya

b. Teori Jalan Kecil-Tujuan (Path-Goal Theory)

Dalam pengembangannya yang modern Evans dan House secara terpisah telah menulis karangan dalam subyek yang sama. Secara pokok teori pathgoal berusaha untuk menjelaskan pengaruh perilaku pemimpin terhadap motivasi, kepuasan, dan pelaksanaan pekerjaan bawahan.

Adapun teori path-goal versi House, memasukkan empat tipe atau gaya utama kepemimpinan sebagai berikut :

1. Kepemimpinan direktif. Tipe ini sama dengan model kepemimpinan otokratis dari Lippitt dan White. Bawahan tahu senyatanya apa yang diharapkan darinya dan Pengarahan yang khusus diberikan oleh pemimpin. Dalam model ini tidak ada partisipasi dari bawahan. 2. Kepemimpinan yang mendukung (Supportive leadeship).

Kepemimpinan model ini mempunyai kesediaan untuk menjelaskan sendiri, bersahabat, mudah didekati, dan mempunyai perhatian kemanusiaan yang murni terhadap para bawahannya.

bawahannya. Namun pengambilan keputusan masih tetap berada padanya.

4. Kepemimpinan yang berorientasi pada prestasi. Gaya kepemimpinan ini menetapkan serangkaian tujuan yang menantang para bawahannya untuk berprestasi. Demikian pula pemimpin memberikan keyakinan kepada mereka bahwa mereka mampu melaksanakan tugas pekerjaan mencapai tujuan secara baik (Yukl, 2008).

Menurut teori path-goal ini macam-macam gaya kepemimpinan tersebut dapat terjadi dan dipergunakan senyatanya oleh pemimpin yang sama dalam situasi yang berbeda.

Cushing dan Rommey (2004:359) berpendapat bahwa jika pekerja merasa kurang mendapatkan dukungan manajemen puncak maka pekerja tersebut akan berpikir “jika manajemen puncak tidak mendukung, mengapa saya harus melakukannya”. Dari pendapat tersebut dapat disimpulkan bahwa pekerja akan lebih senang melakukan pekerjaan mereka (dalam suatu sistem) jika pihak manajemen puncak juga mendukung usaha mereka.

pemakai akan merasa puas dengan bekerja didalam lingkungan sistem tersebut.

Hubungan ini menunjukkan bahwa dengan adanya dukungan manajemen puncak yang semakin tinggi dalam proses untuk pengembangan sistem informasi dan operasinya, kepuasan pemakai akan dalam menggunakan sistem yang ada semakin tinggi juga. Hasil penemuan ini tidak dapat membuktikan penemuan dari penelitian Setianingsih dan Indriantoro (2008) yang menemukan adanya hubungan yang positif dan signifikan dengan kepuasan pemakai.

Penelitian yang dilakukan oleh Soegiharto (2006), menemukan hubungan yang positif atas dukungan manajemen puncak dan kinerja SIA, tetapi tidak menemukan adanya hubungan yang signifikan. Pada perusahaan yang tingkat dukungan manajemen puncak dalam pengembangan dan proses sistem informasi akuntansi tinggi atau rendah, tidak berhubungan dengan kinerja sistem informasi akuntansi. Hasil penelitian ini hanya mendukung sebagian dari hasil penelitian Choe (2006) yang menemukan adanya hubungan yang positif dan signifikan hanya pada hubungan antara kepuasan pemakai dan dukungan manajemen puncak.

manajemen puncaknya tinggi akan memiliki kepuasan pemakai yang lebih tinggi.

2.2.9. Hubungan Kemampuan Teknik Per sonal Pemakai Sistem Infor masi Akuntansi dengan Kinerja Sistem Infor masi Akuntansi

Menurut Robbins (2006: 86), “Ability is an individuals capacity to perform the various task in a job”. Yang diartikan bahwa kemampuan

merupakan kapasitas seseorang dalam mengerjakan berbagai macam tugas dalam pekerjaannya. Dengan kemampuan yang ada kegiatan karyawan tidak akan menyimpang jauh dari kegiatan badan usaha sehingga dapat memberikan kepuasan.

Masalah kepuasan kemampuan teknik personal pemakai sistem informasi akuntansi yang masih rendah atau kurang, tidak hanya disebabkan tingkat kepuasan yang rendah, namun kurangnya sumber daya atau rendahnya kemampuan yang dimiliki oleh para karyawan tersebut dalam menyiapkan informasi akuntansi menyebabkan penurunan kepuasan terhadap pemakaian sistem informasi. Kemampuan adalah merupakan keahlian yang tidak terpisah dalam menyelesaikan suatu pekerjaan.

2.2.10.Hubungan Faktor Keberadaan Pr ogram Pelatihan dan Pendidikan Pemakai dengan Kiner ja Sistem Infor masi Akuntansi

terbukti menunjukkan adanya perbedaan dengan pemakaian sistem. Pemakaian sistem, yang tidak menunjukkan adanya perbedaan yang signifikan diantara perusahaan yang menjalankan program pelatihan dan pendidikan pemakai untuk memberikan penelitian yang memadai terhadap sistem informasi yang digunakan. Hal ini kemungkinan disebabkan oleh pemakai yang walaupun tidak diadakan program pelatihan dan pendidikan bagi pemakai secara formal dalam perusahaan, pemakai akan memiliki pemahaman yang memadai terhadap sistem informasi yang digunakan dari pengalaman pemakai sendiri dan mitra kerjanya di departemen yang sama.

Pelatihan adalah mengembangkan keahlian, pengetahuan dan sikap. (Moekijat, 2006: 2), sedangkan menurut Handoko (2007: 104) Latihan adalah untuk memperbaiki penguasaan berbagai ketrampilan dan teknik pelaksanaan kerja tertentu, terinci dan rutin.

Pendidikan adalah suatu kegiatan untuk meningkatkan pengetahuan umum seseorang termasuk didalamnya peningkatan penguasaan teori dan ketrampilan memutuskan terhadap persoalan-persoalan yang menyangkut kegiatan mencapai tujuan. (Heidjrachman dan Husnan, 2005: 77)

karyawan, memperbaiki metode dan sistem kerja, menaikkan tingkat penghasilan, mengurangi biaya-biaya lembur, mengurangi biaya pemeliharaan mesin-mesin, mengurangi keluhan-keluhan karyawan, mengurangi kecelakaan kerja, memperbaiki komunikasi, meningkatkan pengetahuan karyawan, memperbaiki moral karyawan, menimbulkan kerja sama yang lebih baik.

Itulah berbagai manfaat dari pelatihan dan pendidikan. Namun tidaklah berarti bahwa semua tujuan tersebut akan dapat dicapai dengan satu jenis pelatihan dan pendidikan saja dan tentunya tujuan berbagai macam pelatihan dan pedidikan itu berbeda antara yang satu dengan yang lain. Maka dari itu bila suatu pelatihan dan pendidikan dilaksanakan, terlebih dahulu harus ditetapkan manfaat apa saja yang hendak dicapai serta jenis pelatihan mana yang akan digunakan sehingga meningkatkan kinerja sistem informasi akuntansi.

2.3. Kerangka Konseptual

2.4. Hipotesis

Berikut ini adalah ringkasan teori-teori terdahulu yang dijadikan dasar acuan dalam penyusunan hipotesis :

1. Keterlibatan pemakai dalam pengembangan sistem berpengaruh terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

2. Kemampuan teknik personal sistem informasi berpengaruh terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

3. Dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo

3.1 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah kinerja sistem informasi akuntansi sebagai variabel terikat (Y), sedangkan variabel bebasnya adalah keterlibatan pemakai dalam pengembangan sistem informasi akuntasi (X1),

kemampuan teknik personal pemakai sistem informasi akuntansi (X2), dukungan

manajemen puncak (X3) dan faktor keberadaan program pelatihan dan pendidikan

pemakai (X4).

3.1.1 Definisi Operasional

Definisi operasional dan pengukuran variabel berisi tentang pernyataan pengoperasian atau pendefinisian konsep penelitian menjadi variabel-variabel penelitian termasuk penetapan cara dan satuan pengukuran variabelnya.

Definisi operasional menurut Nazir (2009: 152) adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.

a. Keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1)

Merupakan tingkat keterlibatan responden terhadap proses pengembangan Sistem Informasi Akuntansi. Pengukuran keterlibatan pemakai dalam pengembangan sistem informasi akuntansi menggunakan skala likert dengan rentang 1-5.

Indikator yang digunakan untuk mengukur variabel keterlibatan pemakai dalam pengembangan sistem informasi akuntansi antara lain:

- Pemakai bertanggung jawab pada kebijakan pembiayaan pengembangan sistem informasi

- Pemakai bertanggung jawab pada bentuk input, output, layout dan layar monitor, format laporan dan lain-lain

b. Kemampuan teknik personal pemakai sistem informasi akuntansi (X2)

Merupakan pengalaman dari responden dalam menggunakan SIA yang sekarang dan sistem lainnya. Pengukuran kemampuan teknik personal pemakai sistem informasi akuntansi menggunakan skala likert rentang 1-5. Indikator yang digunakan untuk mengukur variabel dukungan manajemen puncak antara lain:

- Pengetahuan sistem - Pengoperasian

c. Dukungan manajemen puncak (X3)

Indikator yang digunakan untuk mengukur variabel dukungan manajemen puncak antara lain:

- Tingkat minat manajemen puncak

- Pengetahuan tentang SI atau komputerisasi

d. Faktor keberadaan program pelatihan dan pendidikan pemakai (X4)

Merupakan cara perusahaan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksakan tugas-tugas baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Pengukuran faktor keberadaan program pelatihan dan pendidikan pemakai menggunakan skala likert dengan rentang 1-5.

Indikator yang digunakan untuk mengukur variabel faktor keberadaan program pelatihan dan pendidikan pemakai antara lain:

- Course (Kuliah) - Seminars (Seminar)

- Computer - aided instruction (Komputer - Dibantu Instruksi) - Interactive training manual (Panduan Pelatihan Interaktif) e. Kinerja SIA (Y)

Indikator yang digunakan untuk mengukur variabel Kinerja SIA antara lain: - Kepuasan Pemakai SIA

- Pemakaian SIA

3.1.2 Pengukuran Variabel

Pengukuran variabel yang digunakan pada penelitian ini menggunakan kuisioner yang mengambil data dari manajer tingkat menegah dan kepala departemen PG Watoetoelis Sidoarjo yang menggunakan sistem informasi akuntansi. Indikator yang digunakan dalam penelitian ini merupakan pengembangan dari indikator yang digunakan dalam penelitian sebelumnya dan dikembangkan lagi oleh peneliti.

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah menggunakan skala semantic differential scale yaitu skala yang tersusun dari satu garis kontinium dengan jawaban sangat positif terletak disebelah kanan dan jawaban sangat negatif terdapat di sebelah kiri atau sebaliknya.

3.2 Teknik Penentuan Sampel a Populasi.

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2004: 72).

Dalam penelitian ini yang ditetapkan sebagai populasi adalah seluruh kepala divisi dan wakil kepala divisi di PG. Watoetoelis yang berjumlah 32 orang.

b Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Karena itu sebuah sampel harus merupakan representative dari sebuah populasi (Sumarsono, 2002;44). Prosedur penarikan sampel yang digunakan adalah sampling jenuh atau sensus yaitu teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel (Sugiyono, 2004:75)

1. Pihak-pihak tersebut dalam menjalankan tugasnya terlibat secara langsung dalam penggunaan sistem informasi akuntansi.

2. Pihak-pihak tersebut sebagai pemakai informasi yang turut memberikan masukan dalam kinerja sistem informasi akuntansi.

3. Jika dilihat dari frekuensi penggunaannya maka pihak-pihak tersebut lebih sering menggunakan informasi yang dihasilkan oleh sistem informasi dari pada pihak-pihak pemakai internal lainnya.

3.3Teknik Pengumpulan Data a. Jenis Data

Dalam penelitian ini data yang dikumpukan bersumber dari :

1) Data primer, yaitu data yang diperoleh dengan cara melakukan pengamatan sendiri secara langsung terhadap objek yang diteliti, dalam hal ini para pengguna sistem informasi akuntansi, melalui kuisioner yang di bagikan kepada responden.

2) Data sekunder, yaitu data yang pengumpulannya bukan diusahakan sendiri oleh peneliti, melainkan data yang telah dikumpulkan oleh orang lain atau perusahaan. Data sekunder ini diperlukan untuk melengkapi dan menunjang data primer.

b. Sumber Data

c. Pengumpulan Data

Dalam pengumpulan data guna mengungkapkan masalah dalam penelitian ini, maka peneliti menggunakan kuisioner adalah teknik pengumpulan data yang diperlukan dalam penelitian ini. Data yang dikumpulkan adalah sebagian besar dari hasil pengisian daftar pertanyaan yang diberikan pada pemakai sistem informasi akuntansi yang diteliti dan diisi langsung oleh pihak-pihak yang bersangkutan atau yang berwenang atas masalah yang diteliti. Penyebaran daftar pertanyaan (kuesioner) tersebut disampaikan langsung kepada para responden. Para responden tersebut diberi waktu satu minggu apabila sudah diisi langsung diambil. Kuesioner yang telah kembali kemudian diolah sesuai dengan teknik analisis yang telah ditetapkan.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah Partial Least Square (PLS), metode Partial Least Square (PLS) merupakan metode analisis

1. Rancangan Model Struktural (Inner Model)

Merupakan model yang menspesifikasi hubungan antar variabel laten atau bisa juga dikatakan menggambarkan hubungan antar variabel laten berdasarkan substantive theory (Ghozali,2011:22). Perancangan Model Struktural hubungan antar variabel laten didasarkan pada rumusan masalah atau hipotesis penelitian.

Persamaan Model Struktural:

η1 = γ11 ξ1 + γ12 ξ2 + γ13 ξ3 + ζ

Keterangan:

η = Variabel Laten Endogen (Variabel Terikat) ξ = Variabel Laten Eksogen (Variabel Bebas)

γ = Koefisien pengaruh variabel eksogen terhadap variabel endogen ζ = Galat model struktural

(Yamin, 2011: 38)

2. Rancangan Model Measuremt (Outer Model)

Persamaan Model Pengukuran Variabel Eksogen (Bebas): X1 = λX1ξ1 + δ1

X2 = λX2ξ1+ δ2

X3 = λX3ξ1 + δ3

X4 = λX4ξ1 + δ4

X5 = λX5ξ1+ δ5

X6 = λX6ξ1 + δ6

Keterangan:

X adalah varibel indikator yang dipengaruhi variabel eksogen

ξ adalah variabel laten eksogen

λX adalah loading faktor variabel eksogen

δ adalah galat pengukuran pada variabel eksogen.

(Yamin, 2011: 37)

Persamaan Model Pengukuran Variabel Endogen (Terikat) Y1= λY1η1 + ε1

Y2 = λY2η1 + ε2

Y3 = λY3η1 + ε3

Keterangan:

Y adalah variabel indikator yang dipengaruhi variabel endogen

η adalah variabel laten endogen

ε adalah galat pengukuran pada variabel endogen

(Yamin, 2011:38)

3. Evaluasi Goodness Of Fit Outer Model

Dievaluasi berdasarkan substantive conten-nya yaitu dengan melihat signifikansi dan weight yang meliputi:

a. Convergent Validity.Nilai convergen validity adalah nilai loading faktor pada variabel laten dengan indikator-indikatornya. Nilai yang diharapkan lebih besar dari 0,5.

b. Discriminant Validity.Merupakan nilai cross loading faktor yang berguna untuk mengetahui apakah konstruk memiliki diskriminan yang memadai yaitu dengan cara membandingkan nilai loading pada konstruk yang dituju harus lebih besar dibandingkan dengan nilai loading dengan konstruk yang lain. Metode lain yang dapat digunakan adalah membandingkan nilai akar Average Variance Extracted (AVE) setiap konstruk dengan korelasi antar konstruk dengan konstruk lainnya dalam model. Dimana nilai AVE atau Cross Loading lebih besar dari 0,05. c. Composite Reliability Nilai batas yang diterima untuk tingkat reliabilitas

composit adalah lebih besar dari 0,7. Metode lain yang dapat digunakan adalah dengan Cronbach Alpha, nilai yang diharapkan lebih besar dari 0,6 untuk semua konstruk. (www.statistikolahdata.com)

d. Evaluasi Goodness Of Fit Inner Model

Model persamaan untuk Q-Square adalah: Q2 = 1 – ( 1 – R12) ( 1 – R22) ( 1 – R32)

Keterangan:

R adalah R-Square variabel endogen dalam model

3.4.2. Uji Hipotesis

Hipotesis statistik untuk outer model adalah:

Ho : λi = 0 : indikator yang digunakan dapat memprediksi variabel laten. H1 : λi ≠ 0 : Indikator yang digunakan tidak dapat memprediksi variabel

laten.

Hipotesis Statistik untuk inner model adalah:

H0 : γi = 0 : Terdapat pengaruh keterlibatan pemakai, kemampuan teknik

personal, dukungan manajemen puncak, program pelatihan dan

pendidikan terhadap kinerja sistem informasi akuntansi di PG Watoetoelis Sidoarjo.

H1 : γi ≠ 0 : Tidak terdapat pengaruh keterlibatan pemakai, kemampuan

teknik personal, dukungan manajemen puncak, program pelatihan dan

4.1. Deskr ipsi Obyek Penelitian 4.1.1. Sejar ah Singkat Perusahaan

Pabrik Gula Watoetoelis secara struktural merupakan bagian dari PT. Perkebunan Nusantara X (Persero). Dalam PT. Perkebunan ini mempunyai dua jenis bidang usaha yaitu rumah sakit sebanyak dua buah dan pabrik gula 12 buah yang terletak di beberapa daerah di Jawa Timur.

Pabrik Gula Watoetoelis didirikan pada tahun 1839 oleh perusahaan milik Belanda yang diberi nama NV COOV dan COOSTER VAN HOUT yang berkantor di Surabaya. Kemudian pada tahun 1957, semua perusahaan milik Belanda dinasionalisasikan atau diambil alih oleh pemerintah Republik Indonesia yang berdasarkan pada penguasa militer tertinggi atau menteri pemerintah Nomor: 1063 / PMT / 1975 tertanggal 09 Desember 1957.

Dengan keputusan tersebut diatas, maka perusahaan Belanda dinasionalisasikan, kemudian atas dasar peraturan dari pusat No. 19 tahun 1960 tanggal 01 April 1960 maka diadakanlah suatu perubahan dan diubah menjadi Perusahaan Negara Perkebunan yang disingkat dengan PNP yang berpusat di Jakarta, diantara PNP tersebut aalah PNP XXI dan PNP XXII.

XXI – XXII (Persero) yang berkantor di Jalan Jembatan Merah 3–5 Surabaya. Karena pertimbangan policy pemerintah khususnya dikaitkan dengan Undang-Undang Badan Usaha Milik Negara tahun 1969 maka diganti dengan nama PT. Perkebunan XXI – XXII (Persero) atas dasar sebagai berikut :

- Surat Keputusan Menteri Keuangan No. 144 / Menkeu / IV / 1973. - Surat Keputusan Menteri Pertahanan No. 57 / Menhan / XII / 1973.

Adapun PT. Perkebunan XXI – XXII ini membawahi beberapa Pabrik Gula yang terdiri dari :

1. Pabrik Gula Watoetoelis di Temu - Sidoarjo 2. Pabrik Gula Toelangan di Toelangan – Sidoarjo 3. Pabrik Gula Kremboong di Kremboong – Sidoarjo 4. Pabrik Gula Gempol Kerep di Mojokerto

5. Pabrik Gula Tjoekir di Jombang

6. Pabrik Gula Jombang Baru di Jombang 7. Pabrik Gula Meritjan di Kediri

8. Pabrik Gula Pesantren Baru di Kediri 9. Pabrik Gula Ngadiredjo di Kediri

10.Pabrik Gula Modjopanggong di Tulungagung 11.Pabrik Gula Lestari di Kertosono.

PT. Perkebunan XXI – XXII (Persero), PT Perkebunan XIX (Persero) dan PT. Perkebunan XXVII (Persero) yang unit usahanya strategisnya berlokasi di daerah Jember dan Klaten (Jawa Tengah).

4.1.2. Lokasi Penelitian

Tempat yang dipakai dalam pelaksanaan penelitian ini adalah Pabrik Gula Watoetoelis Prambon – Sidoarjo, tepatnya berada di lokasi :

- Desa : Temu (daerahnya subur, strategis dan berpenduduk padat) - Kecamatan : Prambon

- Kawedanan : Krian (4 Km sebelah selatan dari Krian) - Kabupaten : Sidoarjo

- Propinsi : Jawa Timur

Adapun batas – batas dari Pabrik Gula Watoetoelis adalah sebagai berikut : - Sebelah utara berbatasan dengan Desa Watoetoelis

- Sebelah selatan berbatasan dengan Desa Wonoplintahan - Sebelah barat berbatasan dengan Desa Bendotretek - Sebelah timur berbatasan dengan Desa Simigirang