KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala berkat yang

diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian

persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam

jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur dengan Judul “Analisis Rasio Keuangan Terhadap Kinerja

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”.

Dalam menulis skripsi ini penulis telah mendapatkan bantuan dari berbagai

pihak yang telah diberikan motivasi, bimbingan, saran serta dorongan moril baik

langsung maupun tidak langsung sampai terselesaikanya penyusunan skripsi ini.

Pada kesempatan kali ini penulis menyampaikan rasa hormat & terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof.Dr.H.R.Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr.Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs.Ec.H.RA.Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi

4. Ibu Dr.Sri Trisnaningsih, SE, Msi selaku Ketua program studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional ”veteran” Jawa Timur.

5. Bapak DRS.EC.EKO RIYADI, MAKS selaku Dosen Pembimbing yang telah memberikan waktu, tenaga & pikiran dalam membimbing skripsi ini.

6. Seluruh Dosen dan Staff Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah memberikan banyak bekal ilmu

pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa

UPN.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan

bantuan secara moril maupun materil yang telah diberikan selama ini sehingga

mampu menghantarkan penulis menyelesaikan studinya.

8. Kepada teman-temanku dikoz ( Rizki Rj, Kiki, Bejo, Iksan, & Galoh). Dan

teman-temanku dikampuz (Maziaten, Eny, Devi, Dewi, Shely, Lia, Hamdan

serta gank ambarowo, p-Mant, Rizky, Aam) serta Oky yang membatu penulis

dari awal hingga akhir penulisan dan anak-anak pasukan 2006, dan semua

pihak yang belum disebutkan namanya satu persatu penulis berterima kasih

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan

limpahan rahmatnya yang berlipat ganda. Penulis menyadari bahwa masih banyak

kekurangan didalam penulisan ini, oleh karenanya penulis senantiasa

mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan

penulis, semoga sskripsi ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1 Laporan Keuangan ... 12

2.2.1.1 Definisi Laporan Keuangan ... 12

2.2.1.2 Tujuan Laporan Keuangan ... 12

2.2.1.3 Jenis - jenis Laporan Keuangan ... 13

2.2.1.4 Karakteristik Laporan Keuangan ... 14

2.2.1.5 Pengguna Laporan Keuangan ... 16

2.2.1.6 Keterbatasan Laporan Keuangan ... 18

2.2.2 Analisis Laporan Keuangan ... 20

2.2.2.3 Keterbatasan Analisis

Laporan Keuangan ... 22

2.2.3 Analisis Rasio Keuangan ... 23

2.2.3.1 Definisi Analisis Rasio Keuangan ... 23

2.2.3.2 Keterbatasan Analisis Rasio Keuangan ... 24

2.2.3.3 Penggolongan Rasio Keuangan ... 24

2.2.3.4 Rasio Lancar (Current Ratio) ... 26

2.2.3.5 Return On Asset (ROA) ... 27

2.2.3.6 Rasio Perputaran Total Aktiva (Total Assets Turnover)... 28

2.2.3.7 Rasio Utang (Debt to Total Assets Ratio) ... 29

2.2.4 Penilaian Kinerja Keuangan ... 29

2.2.5 Pengaruh Rasio Lancar Terhadap Kinerja Keuangan ... 31

2.2.6 Pengaruh Rasio ROA Terhadap Kinerja Keuangan ... 32

2.2.7 Pengaruh Rasio Perputaran Total Aktiva Terhadap Kinerja Keuangan ... 32

2.2.8 Pengaruh Rasio Debt To Total Assets Terhadap Kinerja Keuangan ... 33

2.2.9 Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan ... 33

2.3. Kerangka Pimikiran ... 35

2.4. Hipotesis ... 35

BAB III METODOLOGI PENELITIAN ... 36

3.1 Definisi Operasional dan Pengukuran Variabel ... 36

3.2 Teknik Penarikan Sampel ... 39

3.2.1 Populasi ... 39

3.3 Teknik Pengumpulan Data ... 40

3.3.1 Jenis dan Sumber Data ... 40

3.3.2 Pengumpulan Data ... 40

3.4 Uji Kualitas Data ... 41

3.4.1 Uji Normalitas ... 41

3.4.2 Uji Asumsi Klasik ... 41

3.5 Teknik Analisis dan Pengujian Hipotesis ... 44

3.5.1. Teknik Analisis ... 44

3.5.2. Uji Hipotesis ... 44

3.5.2.1.Uji Kesesuaian Model atau Uji F ... 44

3.5.2.2.Uji Parsial atau Uji t ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek penelitian ... 47

4.2 Deskripsi Hasil Penelitian ... 50

4.2.1 Uji Normalitas ... 55

4.2.2 Uji Asumsi Klasik ... 56

4.3 Teknik Analisis dan Uji Hipotesis ... 59

4.3.1 Teknik Analisis Regerensi Linier Berganda ... 59

4.3.2 Uji Hipotesis ... 61

4.3.2.1Uji Kesesuaian Model atau Uji F... 61

4.3.2.2Uji Parsial atau Uji T ... 62

4.4 Pembahasan ... 64

4.4.1 Implikasi ... 64

4.4.2 Perbedan dengan Penelitian Sebelumnya ... 68

Tujuan dan Manfaat ... 68

4.4.4 Keterbatasan Penelitian ... 68

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR TABEL Tabel :

1.1 Data Tingkat “Laba Setelah Pajak”

Perusahaan Otomotif ... 4

4.1 Rekapitulasi Data “Rasio Lancar (X1)” Periode 2005-2009 ... 50

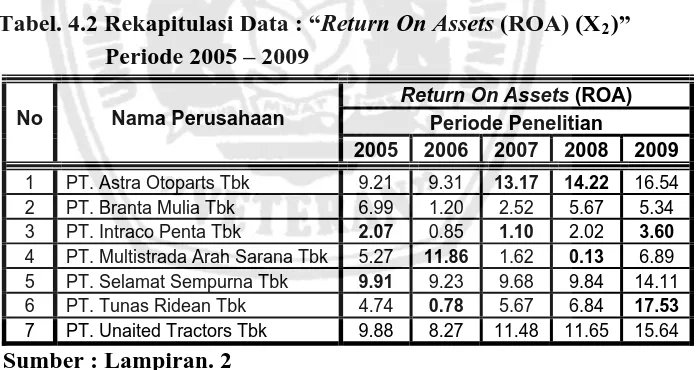

4.2 Rekapitulasi Data “Return On Assets (ROA) (X2)” Periode 2005-2009 ... 51

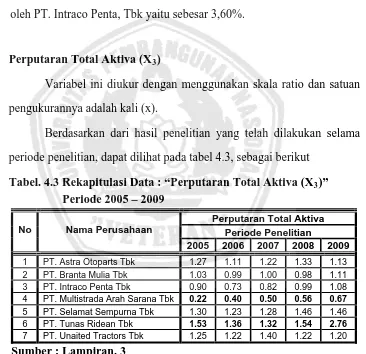

4.3 Rekapitulasi Data “Perputaran Total Aktiva (X3)” Periode 2005-2009 ... 52

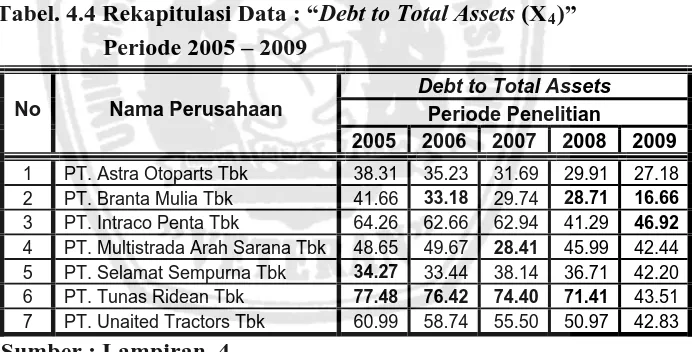

4.4 Rekapitulasi Data “Debt to Total Assets (X4)” Periode 2005-2009 ... 53

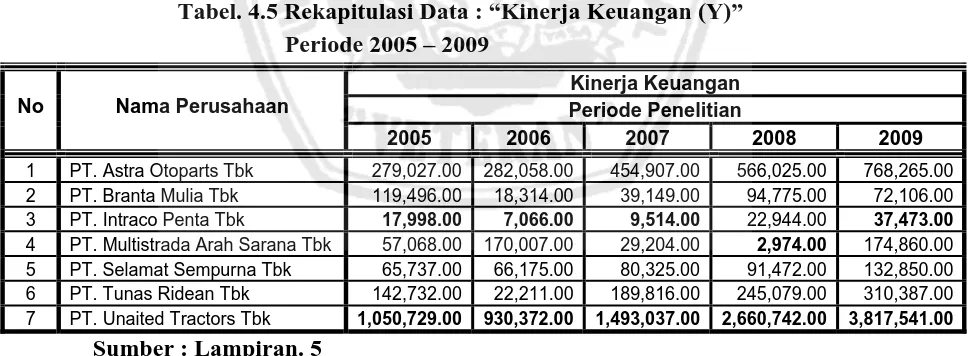

4.5 Rekapitulasi Data “Kinerja Keuangan (Y)” Periode 2005-2009 ... 54

4.6 Hasil Uji Normalitas ... 55

4.7 Hasil Uji Multkolineritas ... 57

4.8 Hasil Uji Heteroskedastisitas ... 58

4.9 Hasil Pendugaan Parameter Regresi Linier Berganda ... 59

4.10 Hasil Analisis Hubungan Kesesuaian Model ... 61

4.11 Koefisien Determinasi (R Square / R2) ... 62

DAFTAR LAMPIRAN

Lampiran 1 Rasio Lancar (X1)

Lampiran 2 Return On Assets (ROA) (X2)

Lampiran 3 Perputaran Total Aktiva (X3)

Lampiran 4 Debt to Total Assets (X4)

Lampiran 5 Kinerja Keuangan (Y) Lampiran 6 Uji Normalitas

ANALISIS RASIO KEUANGAN TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Doris Welly Jayanta

Abstrak

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Pengambilan keputusan bisa menyangkut bidang manajerial dan operasional baik jangka pendek maupun jangka panjang. Hasil keputusan akan terdeskripsi pada laporan keuangan perusahaan seperti neraca, laporan laba rugi, arus kas dan perubahan laba. Tujuan dalam penelitian ini adalah untuk mengetahui sejauh mana peranan rasio keuangan terhadap kinerja keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Variabel penelitian adalah Rasio Lancar (Xı), Return On Assets (X2), Rasio Perputaran Total Aktiva (X3), Debt To Total Assets (X4) dan kinerja keuangan (Y) Sampel penelitian ini 7 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia sedangkan Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik penentuan sampel yang ditunjukan untuk tujuan tertentu dan berdasarkan kriteria-kriteria yang telah ditetapkan. Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara kesesuaian model (uji F) dan secara parsial (uji t)

Hasil pengujian diperoleh bahwa terdapat kecocokan model pengaruh yang signifikan antara rasio keuangan terhadap kinerja keuangan, sehingga hipotesis yang menyatakan bahwa rasio keuangan yang meliputi rasio lancar,

return on assets, rasio perputaran total aktiva, debt to total assets berpengaruh

terhadap kinerja keuangan telah teruji kebenaranya. Sedangkan secara parsial

return on assets dan debt to total assets yang berpengaruh signifikan terhadap

kinerja keuangan.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Pasar Modal merupakan pertemuan pihak yang memerlukan dana

(borrower) dengan pihak yang bisa menyediakan dana atau yang mempunyai

kelebihan dana (lender). Kehadiran pasar modal memperbanyak pilihan

sumber dana bagi perusahaan. Manfaat lebih lanjut dari adanya pasar modal

adalah meningkatnya kemampuan perusahaan untuk menentukan struktur

modal yang optimal. Sementara itu, bagi para investor, pasar modal

merupakan wahana yang dapat dimanfaatkan untuk menginvestasikan

dananya sebagai sumber pendapatan. (Husnan, 2001 : 4).

Sebelum melakukan suatu investasi, seorang investor harus

mempertimbangkan beberapa faktor diantaranya dengan melakukan penilaian

terhadap kinerja keuangan perusahaan tersebut. Dengan mengetahui kinerja

keuangan perusahaan maka dapat memperoleh gambaran tentang

perkembangan finansial dari perusahaan tersebut, kemudian menganalisisnya,

sehingga kita dapat menilai hal apa yang dicapai di masa lalu dan di masa

yang sedang berjalan.

Analisis rasio merupakan suatu bentuk atau cara yang umum

digunakan dalam menganalisis laporan finansial suatu perusahaan. Dengan

menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau

menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan

faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi

posisi keuangan atau hasil operasi perusahaan yang bersangkutan (Munawir,

2002 : 64).

Menurut Sutrisno (2003: 247-254) ada beberapa cara menggolongkan

atau mengklasifikasi dari analisa rasio, yaitu Rasio likuiditas, Rasio Leverage

Rasio aktivitas dan Rasio keuntungan.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang

segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang

jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur

tingkat keamanan kreditur jangka pendek, serta mengukur apakah operasi

perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera

ditagih.

Rasio leverage adalah rasio yang digunakan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai oleh hutang. Rasio ini

mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

dipergunakan untuk membayar hutang.

Rasio aktivitas adalah rasio yang digunakan untuk mengukur seberapa

besar efektifitas perusahaan dalam memanfaatkan sumber dananya. Rasio

aktivitas dinyatakan sebagai perbandingan penjualan dengan berbagai elemen

aktiva. Rasio ini membandingkan tingkat penjualan dengan investasi dalam

Rasio keuntungan adalah rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam mendapatkan keuntungan. Rasio ini juga

digunakan untuk mengukur tingkat efektifitas pengelolah (manajemen)

perusahan yang ditunjukan oleh jumlah keuntungan yang dihasilkan dari

penjualan dan investasi seperti profit margin, earning power, return on total

assets, return on equity, return on investment

Bagi manajemen finansial, dengan menghitung rasio-rasio akan

memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi

oleh perusahaan dibidang finansial, sehingga dapat digunakan dalam

pengambilan keputusan bagi kepentingan perusahaan untuk masa yang akan

datang (Harahap, 2006 : 297).

Penilaian terhadap kinerja keuangan perusahaan melalui analisa rasio

keuangan tersebut dapat memperoleh gambaran tentang perkembangan

finansial dari perusahaan, sehingga kita dapat menilai hal apa yang telah

dicapai di masa lalu dan di masa yang sedang berjalan. Dalam penelitian ini

untuk mengukur kinerja keuangan perusahaan, digunakan laba setelah pajak,

karena laba merupakan sebagai alat untuk mengukur kinerja perusahaan,

yang memberikan informasi berkaitan dengan tanggung jawab menajemen

dalam pengelolaan sumber daya yang dipercayakan kepada mereka.

(Munawir, 2002 : 68).

Dipilihnya perusahaan Otomotif sebagai sampel dikarenakan

perusahaan tersebut memiliki persaingan bisnis yang kuat akibat dari

aktivitas perdagangan bebas. Selain itu perusahaan tersebut merupakan

bagian dari kebutuhan pokok yang memiliki perubahan yang sangat cepat

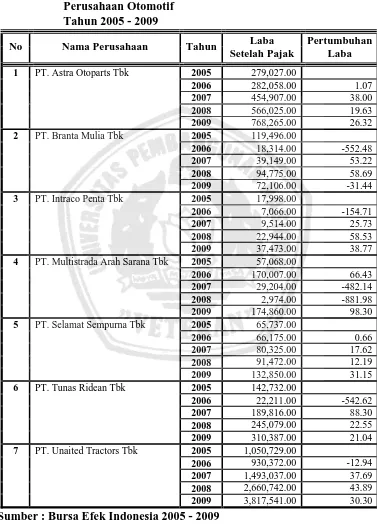

Berikut ini merupakan laba setelah perusahaan Otomotif selama

periode 2005 – 2009, yang dapat disajikan pada tabel 1.1, sebagai berikut :

Tabel 1 : Data Tingkat “Laba Setelah Pajak”

Perusahaan Otomotif

perusahaan mengalami penurunan. Dengan menurunnya kemampuan

perusahaan memperoleh laba, menunjukkan bahwa kinerja keuangan

perusahaan tidak sesuai dengan apa yang diinginkan oleh para investor,

sehingga menyebabkan investor ragu dalam melakukan investasi pada

perusahaan tersebut. Hal ini bisa menjadi ukuran seberapa besar tingkat

resiko yang akan dihadapi, serta seberapa besar dividen yang akan mereka

terima dimasa yang akan datang (Husnan, 2001 : 7).

Sesuai dengan latar balakang yang telah dikemukakan, maka penulis

tertarik untuk melakukan penelitian dengan judul “Analisis Rasio

Keuangan terhadap Kinerja Keuangan pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dirumuskan suatu

masalah, yaitu apakah rasio keuangan yang terdiri dari Rasio lancar, Return

on Assets (ROA), Perputaran total aktiva, dan Debt to Total Assets

berpengaruh terhadap Kinerja keuangan pada perusahaan Otomotif yang

terdaftar di Bursa Efek Indonesia.?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk

menguji dan membuktikan secara empiris pengaruh dari Rasio lancar,

Return on Assets (ROA), Perputaran total aktiva, dan Debt to Total Assets

6

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai

berikut:

1 Bagi Praktisi

Hasil penelitian ini diharapkan dapat digunakan sebagai solusi

alternatif dalam pengambilan keputusan untuk memecahkan

permasalahan yang berhubungan analisis rasio keuangan terhadap kinerja

keuangan perusahaan.

2 Bagi Akademisi

Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan

khasanah perpustakaan, bahan referensi, dan bahan masukan bagi

penelitian lebih lanjut, yang berhubungan dengan masalah yang ada.

3 Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori

yang selama ini didapat, serta dapat menambah pengetahuan tentang

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu 1. Meriewati dan Setyani (2005)

a Judul: “Analisis rasio keuangan terhadap perubahan kinerja pada

perusahaan di industri food and beverages yang terdaftar di Bursa

Efek Jakarta”

b Perumusan Masalah: “Apakah rasio keuangan berpengaruh

terhadap perubahan kinerja pada perusahaan di industri food and

beverage yang terdaftar di Bursa Efek Jakarta?”

c Hipotesis: Rasio keuangan (rasio likuiditas, leverage, aktivitas, dan

profitabilitas) terhadap perubahan kinerja (EAT dan OP) pada

tahun 1999-2003.

d Kesimpulan:

1. Rasio keuangan yang berpengaruh signifikan terhadap

perubahan kinerja (untuk earning after tax) adalah rasio Total

Capital Assets, Total Assets Turnover, dan Return On

Investment.

2. Rasio keuangan yang berpengaruh signifikan terhadap

perubahan kinerja (untuk operating profit) adalah Current

2. Wahyuni Dewi, Marita dan Satoyo (2006)

a. Judul: “Analisi rasio keuangan terhadap perubahan kinerja pada

industri automotive dan allied yang terdaftar di (BEJ).

b. Perumusan Masalah: apakah rasio keuangan berpengaruh terhadap

perubahan kinerja pada industri automotive dan allied product yang

terdaftar di Bursa Efek Jakarta.

c. Hipotesis: rasio keuangan serta persial berpengaruh signifikan

terhadap perubahan kinerja (dengan komponen laba: operating

profit and EAT) pada industri automotive and allied products.

d. Hasil Penelitian:

1. Rasio keuangan yang berpengaruh signifikan terhadap

perubahan kinerja pada variabel dependen operating profit

adalah long term debt to equity ratio, avarege day’s inventory,

workcapital turnover, gross profit margin, dan return on

ivesment. Rasio keuangan cenderung berpengaruh signifikan

pada operating profit dibandingkan pada EAT, dikarenakan

operating profit lebih mudah untuk diprediksi, karena berasal

dari operasional perusahaan.

2. Rasio keuangan yang berpengaruh signifikan terhadap

perubahan kinerja pada variabel dependen terhadap earning

after tax adalah average day’s inventory. Rasio keuangan yang

inventory, dikarenakan pendapatan yang berasal dari extra

ordiniory item sulit untuk diprediksi.

3. Suprihatmi dan Wahyudin (2005)

a.Judul: “Pengaruh rasio keuangan terhadap kemampuan

memprediksi perubahan laba pada perusahaan-perusahaan

maufaktur yang terdaftar di Bursa Efek Jakarta”.

b.Perumusan masalah: apakah rasio keuangan berpengaruh

terhadap kemampuan memprediksi perubahan laba

perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta.

c. Hipotesis: rasio keuangan serta persial berpengaruh

signifikan terhadap perubahan laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta.

d.Hasil Penelitian:

1. Delapan variabel yang digunakan yaitu debt to equity,

leverage ratio, gross profit margin, net profit margin,

inventory turnover, total asset turnover, return on

investment, dan return on equity secara simultan

berpengaruh terhadap perubahan laba.

2. Secara parsial variabel gross profit margin, inventory

turnover, return on investment, dan return on equity

berpengaruh terhadap perubahan laba. Dari hasil uji – t

turnover dan return on unvestment mempunyai

pengaruh positif sedangkan untuk varibel gross profit

margin, dan return on equity mempunyai pengaruh

negatif terhadap perubahan laba.

4. Candra Puspita (2010)

a. Judul: “Analisis rasio keuangan terhadap perubahan kinerja perusahaan manufaktur (food and beverage) yang terdaftar di Bursa Efek Indoesia periode (2005-2008)”.

b. Perumusan masalah: “Apakah analisis rasio keuangan (rasio lancar, return on assets, perputaran total aktiva, debt to

total assets) berpengaruh terhadap perubahan kinerja

perusahaan Manufaktur ( Food and Beverage) yang

terdaftar di Bursa Efek Indonesia periode (2005-2008)”.

c. Hipotesis: Diduga variabel-variabel rasio keuangan (rasio lancar, return on assets, rasio perputaran total aktiva, debt

to total assets), berpengaruh terhadap perubahan kinerja

perusahaan Manufaktur (Food and Beverages) yang

terdaftar di Bursa Efek Indonesia periode (2005-2008).

d. Hasil penelitian: Variabel – variable rasio keuangan (rasio lancar, return on assets, perputaran total aktiva, debt to

total assets), berpengaruh terhadap perubahan kinerja

perusahaan manufaktur (food and beverages) yang

terdaftar di Bursa Efek Indonesia periode (2005-2008)

tidak dapat terbukti kebenarannya, karena berdasarkan

hasil pengujian hanya variable return on assets yang

terbukti memiliki pengaruh signifikan terhadap kinerja

Perbedaan dan persamaan penelitian terdahulu dan penelitian

Analisis rasio keuangan terhadap perubahan kinerja pada perusahaan di industri food and beverages yang terdaftar di Bursa Efek Jakarta.

Analisi rasio keuangan terhadap perubahan kinerja pada industri automotive dan allied yang terdaftar di (BEJ).

Pengaruh rasio keuangan terhadap

kemampuan memprediksi perubahan laba pada

perusahaan-perusahaan maufaktur yang terdaftar di Bursa Efek Jakarta.

Analisis rasio keuangan terhadap perubahan kinerja perusahaan manufaktur (food and beverage) yang terdaftar di Bursa Efek Indoesia periode (2005-2008). Analisis rasio kuangan terhadap kinerja keuangan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1.Definisi Laporan Keuangan

Definisi Laporan Keuangan menurut Standar Akuntansi Keuangan

(2009: 1) adalah: ”Laporan keuangan merupakan bagian dari proses

pelaporan keuangan. Laporan yang lengkap biasanya meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara, seperti laporan arus kas, atau laporan arus

dana), catatan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi

tambahan yang berkaitan dengan laporan tersebut, misalnya informasi

keuangan segmen industri dan geografis serta pengungkapan pengaruh

perubahan harga”.

Kasmir (2010: 7) “Laporan keuangan adalah laporan yang

menunjukan kondisi keuangan perusahaan pada saat ini atau dalam periode

tertentu”.

2.2.1.2.Tujuan Laporan Keuangan

Mengenai tujuan pelaporan keuangan dapat kita lihat melalui

beberapa pendapat antara lain : Menurut Standart Akuntansi Keuangan

(2009: 3) “Tujuan laporan keuangan adalah menyediakan informasi yang

suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi”.

Kasmir (2010: 10) “secara umum laporan keuangan bertujuan

untuk memberikan informasi keuangan suatu perusahaan, baik pada saat

tertentu maupun pada periode tertentu. Laporan keuangan juga dapat

disusun secara mendadak sesuaikebutuhan perusahaan maupun secara

berkala. Jelasnya laporan keuangan mampu memberikan informasi

keuangan kepadapihak dalam dan luar perusahaan yang memiliki

kepentingan terhadapperusahaan.

2.2.1.3.Jenis-jenis Laporan Keuangan

Sedangkan jenis laporan keuangan menurut Darsono (2005: 18)

menjelaskan bahwa PSAK NO.1, laporan keuangan dibagi menjadi 5 yang

terdiri dari:

1. Neraca adalah laporan tentang posisi keuangan perusahaan pada

tanggal tertentu seperti yang tertera dalam neraca.

2. Laporan laba/rugi (atau untuk lembaga non profit disebut laporan Sisa

Hasil Usaha) merupakan akumulasi aktivitas yang berkaitan dengan

pendapatan dan biaya selama periode waktu tertentu, misalnya

bulanan atau tahunan.

3. Laporan arus kas, laporan ini menggambarkan perputaran uang (kas

Laporan arus kas terdiri dari kas untuk kegiatan operasional, kas untuk

kegiatan investasi, dan kas untuk kegiatan pendanaan.

4. Laporan perubahan ekuitas menjelaskan perubahan modal, laba

ditahan, agio/disagio. Laporan ini menggambarkan saldo dan

perubahan hak si pemilik yang melekat pada perusahaan.

5. Catatan atas laporan keuangan, isi catatan ini adalah penjelasan umum

tentang perusahaan, kebijakan akuntansi yang dianut, dan penjelasan

tiap-tiap akun neraca dan laba rugi. Apabila penjelasan tiap akun

neraca dan laba rugi masih perlu dirinci, maka dijabarkan dalam

lampiran.

2.2.1.4.Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalam laporan keuangan yang berguna bagi pengguna. Terdapat

empat karakteristik kualitatif laporan keuangan menurut Standar

Akuntansi Keuangan (2009: 5) diuraikan sebagai berikut:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dipahami oleh pengguna.

Maksudnya pengguna laporan keuangan diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi dengan

seharusnya dimasukkan dalam laporan keuangan tidak dapat

dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut

terlalu sulit untuk dapat dipahami oleh pengguna tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pengguna dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pengguna dengan membeantu mereka mengevaluasi peristiwa masa

lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi, hasil

evaluasi pengguna di masa lalu.

3. Keandalan

Agar bermanfaat informasi juga harus andal (reliable). Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material dan dapat diandalkan penggunanya sebagai

penyajian yang tulus atau jujur (faithful representation) dari yang

seharusnya disajikan atau secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan (trend) posisi

keuangan dan kinerja perusahaan. Pengguna juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja serta posisi keuangan secara

dari transaksi dan peristiwa lain yang serupa harus dilakukan secara

konsisten untuk perusahaan tersebut, antarperiode perusahaan yang

sama dan untuk perusahaan yang berbeda.

2.2.1.5.Pengguna Laporan Keuangan

Berdasarkan Standart Akuntansi Keuangan (2009: 2-3) “Pengguna

laporan keuangan meliputi investor sekarang dan investor potensial,

karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaga dan masyarakat”. Mereka

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda. Beberapa kebutuhan ini meliputi:

a. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan

risiko yang melekat serta hasil pengembangan dari investasi yang

mereka lakukan. Mereka membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan, atau menjual investasi

tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar deviden.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili, mereka

tertarik pada informasi mengenai stabilitas dan profitabilitas

memungkinkan mereka untuk menilai kemampuan perusahaan dalam

memberikan balas jasa, imbalan pascakerja dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi

yang memungkinkan mereka untuk memutuskan apakah jumlah yang

terutang akan dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan

utama mereka bergantung pada kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan atau bergantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena

itu berkepentingan dengan aktivitas perusahaan. Mereka membutuhkan

pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional

dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai

cara. Misalnya perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan

dapat membantu masyarakat dengan menyediakan informasi

kecenderungan (tren) dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

Informasi yang disajikan dalam laporan keuangan bersifat

umum, dan tidak sepenuhnya dapat memenuhi kebutuhan informasi

setiap pengguna lain.

2.2.1.6.Keterbatasan Laporan Keuangan

Menurut Kasmir (2010: 16), keterbatasan laporan keuangan yang

dimiliki perusahaan antara lain:

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis),

di mana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang bukan

hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan

4. Laporan keuangan bersifat konservatif dalam menghadapi ketidak

pastian.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang

ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan

kepada sifat formalnya.

Keterbatasan laporan keuangan menurut Darsono (2005: 25) antara

lain:

1. Penyajian dikelompokkan pada akun-akun yang material, tidak bisa

rinci sekali.

2. Laporan keuangan sering disajikan terlambat, sehingga informasinya

kadaluarsa. Keterlambatan sebenarnya tergantung pada keterlibatan

administrasinya, jika sistemnya baik, maka akan cepat tersaji apalagi

menggunakan komputerisasi.

3. laporan keuangan menekankan pada harga historis (harga perolehan),

sehingga jika terjadi perubahan nilai perlu dilakukan penyesuaian.

4. Penyajian laopran keuangan dilakukan dengan bahasa teknis akuntansi,

sehingga bagi orang awam perlu belajar dulu, tetapi bagi pelaku bisnis

akan mudah karena menggunakan bahasa bisnis.

5. Laporan keuangan mengikuti satandar (SAK) yang mungkin terjadi

perubahan aturan setiap tahun.

2.2.2. Analisis Laporan Keuangan

2.2.2.1.Definisi dan Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari 2 kata, yaitu analisis dan

laporan keuangan. Ini berarti juga bahwa analisis laporan keuangan

merupakan suatu kegiatan menganalisis laporan keuangan suatu

perusahaan. Pengertian analisis laporan keuangan menurut Prastowo

(2005: 56) yaitu: “Suatu proses untuk membedah laporan keuangan ke

dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan

menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan untuk

memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan

keuangan itu sendiri”.

Agar analisis yang dilakukan bersifat efisien dan terarah, maka

tujuan analisis harus ditentukan terlebih dahulu. Hal ini penting karena

masing-masing tujuan memerlukan data yang berbeda. Analisis laporan

keuangan dilakukan untuk mencapai beberapa tujuan antara lain

(Prastowo, 2005: 57):

1. Sebagai alat screening awal dalam memilih alternatif investasi atau

manajer.

2. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di

masa datang.

3. Sebagai proses diagnosa terhadap masalah-masalah manajemen,

opersasi atau masalah lainya.

2.2.2.2.Metode Analisis Laporan Keuangan

Untuk menilai kinerja perusahaan baik atau tidak, dalam

pelaksanaanya harus ada suatu ukuran yang dapat dijadikan perbandingan.

Ukuran perbandingan yang biasanya dipakai adalah kinerja keuangan

perusahaan. Oleh karena itu perlu adanaya metode dan teknik analisa

laporan keuangan untuk menentukan dan mengukur hubungan antara

pos-pos yang ada dalam laporan sehingga dapat diketahui perubahan dari

masing-masing pos tersebut bila diperbandingkan dengan laporan dari

beberapa periode untuk satu perusahaan tertentu, atau diperbandingkan

dengan alat-alat pembanding lainya, misalnya diperbandingkan dengan

laporan keuangan perusahaan lainya.

Menurut Jumingan (2006: 242) berdasarkan tekniknya analisis

keuangan dapat dibedakan mejadi beberapa analisis antara lain:

1. Analisis perbandingan laporan keuangan, merupakan teknik analisis

dengan cara membandingkan laporan keuangan dua periode atau lebih

dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun

dalam presentase (relatif).

2. Analisis tren (tendensi posisi), merupakan teknik analisis untuk

mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan

atau penurunan.

3. Analisis presentase per komponen (common size), merupakan teknik

analisis untuk mengetahui presentase investasi pada masing-masing

4. Analisis sumber penggunaan modal kerja, merupakan teknik analisis

untuk mengetahui besarnya sumber dan penggunaan modal kerja

melalui dua periode waktu yang dibandingkan.

5. Analisis sumber penggunaan kas, merupakan teknik analisis untuk

mengetahui kondisi kas disertai sebab terjadinya perubahan pada suatu

periode waktu tertentu.

6. Analisis rasio keuangan, merupakan teknik analisis keuangan untuk

mengetahui hubungan diantara pos tertentu dalam neraca maupun

laporan laba rugi baik secara individu maupun secara simultan.

7. Analisis perubahan laba kotor, merupakan teknik analisis untuk

mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

8. Analisis Break Even, merupakan teknik analisis antuk mengetahui

tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami

kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum

memperoleh keuntungan.

2.2.2.3. Keterbatasan Analisis Laporan Keuangan

Keterbatasan analisa laporan keuangan menurut Hanafi dan Abdul

Halim (2005: 93) yaitu:

1. Data yang dicatat dan dilaporkan oleh laporan keuangan mendasarkan

pada harga perolehan (historical cost). Metode harga perolehan dipakai

dibanding metode lain seperti metode harga pasar atau hara

penggantian saat ini (crrent replascement cost).

2. Penyusunan laporan keuangan juga didasarkan pada beberapa

alternative metode akuntansi (missal metode FIFO, LIFO, rata-rata

persediaan).

3. Upaya perbaikan barang kali bisa dilakukan oleh pihak manajemen

untuk memperbaiki laporan keuangan sehingga laporan keuangan

nampakbagus.

4. Banyak perusahaan mempunyai beberapa devisi atau anak perusahaan

yang bergerakpada beberapa bidang usaha (industry).

5. Inflasi atau deflasi mempengaruhi laporan keuangan terutama yang

berkaitan dengan rekening-rekening jangka pajang seperti investasi

jangka pajang.

6. Rata-rata industri merupakan rata-rata perusahaan yang ada dalam

industri. Ada beberapa perusahaan yang tidak bagus yang dipakai juga

untuk perhitungan rata-rata industri.

2.2.3. Analisis Rasio Keuangan

2.2.3.1.Definisi Analisis Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang

menunjukkan hubungan antara suatu unsur dengan unsur yang lainnya

dalam laporan keuangan. Menurut Jumingan (2006: 242) “Analisis rasio

dengan pos laporan keuangan lainnya baik secara individu maupun

bersama-sama guna mengetahui hubungan diantara pos tertentu, baik

dalam neraca maupun laporan laba rugi”.

2.2.3.2.Keterbatasan Analisis Rasio Keuangan

Menurut Sawir (2005: 44) Keterbatasan analisis rasio keuangan

antara lain adalah:

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan

yang dianalisis apabila perusahaan tersebut bergerak di beberapa

bidang usaha.

2. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh

cara penafsiran yang berbeda dan bahkan bisa merupakan hasil

manipulasi.

3. Perbedaan metode akuntansi akan menghasilkan perhitungan yang

berbeda, misalnya perbedaan metode penyusutan atau metode

penilaian persediaan.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

2.2.3.3.Penggolongan Rasio Keuangan

Pada dasarnya angka-angka rasio dapat dikelompokkan menjadi

dua golongan. Galongan yang pertama adalah angka-angka rasio yang

tersebut diperoleh, dan golongkan yang kedua adalah angka-angka rasio

yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu

perusahaan. Menurut Jumingan (2006: 120-121) berdasarkan sumber

datanya, dari mana rasio itu dibuat maka rasio itu dapat dibedakan menjadi

tiga yaitu sebagai berikut:

1. Rasio-rasio neraca (balance sheet ratio), yaitu rasio yang disusun dari

data yang berasal dari neraca, misalnya rasio lancar (current ratio),

ratio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio

tetap dengan utang jangka dan sebagainya.

2. Rasio-rasio laporan laba rugi (income statement ratios), yaitu

rasio-rasio yang disusun dari data yang berasal dari laporan perhitungan laba

rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha

dengan penjualan neto, operating ratio, dan sebagainya.

3. Rasio-rasio antar laporan (inter-statement ratio), yaitu rasio-rasio yang

disusun dari data yang berasal dari neraca dan laporan laba rugi,

misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan

kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan

persediaan rata-rata dan sebagainya.

Menurut Sartono (2001:114) rasio keuangan dibagi menjadi 4, yaitu :

1) Rasio likuiditas

Adalah rasio yang menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban finansial yang berjangka pendek tpat pada

2) Rasio aktivitas

Adalah rasio yang menunjukkan sejauh mana efisiensi perusahaan

dalam menggunakan asset untuk memperoleh penjualan.

3) Financial leverage ratio

Adalah rasio yang menunjukkan kapasitas perusahaan untuk

memenuhi kewajiban baik itu jangka pendek maupun jangka panjang.

4) Rasio profitabilitas

Adalah rasio yang digunakan untuk mengukur seberapa besar

kemampuan perusahaan memperoleh laba baik dalam hubungannya

dengan penjualan, assets maupun laba bagi modal sendiri.

2.2.3.4.Rasio Lancar (Current Ratio)

Current Ratio merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau utang yang

segera jatuh tempo pada saat ditagih secara keseluruhan

Likuiditas perusahaan merupakan salah satu pertimbangan utama

dalam banyak keputusan dividen. Ada beberapa macam rasio likuiditas

yang dapat digunakan tetapi rasio yang paling sering digunakan adalah

rasio lancar (current ratio). Current ratio merupakan ukuran yang paling

umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban

jangka pendek, oleh karena rasio tersebut menunjukkan seberapa jauh

diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh

tempo utang. (Wetson & Copeland, 1992: 226)

Current Ratio (CR) merupakan salah satu bentuk ratio keuangan

yang mencerminkan kemampuan perusahaan untuk membayar utang

jangka pendek yang segera harus dipenuhi dengan aktiva lancar, sehingga

seseorang investor lebih berminat pada keampuan likuiditas perusahaan.

(Riyanto, 1995: 332)

Merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio

ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek

dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode

yang sama dengan jatuh tempo utang.

Aktiva Lancar Rasio Lancar =

Hutang Lancar

(Sawir, 2005: 8)

2.2.3.5.Return On Asset (ROA )

Return On Assets (ROA) menujukkan pengukuran efektivitas

kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva

perusahaan untuk menghasilkan laba (Sartono, 2001: 123). Return On

Assets merupakan indikator keberhasilan manajemen menjalankan

kegiatan operasionalnya. Semakin besar nilai ROA, maka semakin baik

ROA yaitu rasio yang menuunjukkan hasil (return) atas jumlah

aktiva yang digunakan dalam perusahaan atau suatu ukiuran tentang

manajemen. Rasio ini menujukkan produktivitas dari seluruh dana

perusahaan baik modal pinjaman maupun modal sendiri. Return On Assets

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimilki (Sutrisno, 2003: 254)

Laba Bersih (Net Income)

ROA (Return on Assets)= X 100%

Total Aktiva (Total Assets)

(Sutrisno, 2003: 254)

2.2.3.6.Rasio Perputaran Total Aktiva (Total Assets Turnover)

Rasio ini menunjukan efektifitas penggunaan seluruh harta

perusahaan dalam rangka menghasilkan penjualan atau menggambarkan

berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah

yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputaranya

lambat, ini menunjukan bahwa aktiva yang dimiliki terlalu besar

diandingkan denga kemampuan untuk menjual.

Penjualan (Sales) Rasio Perputaran Total Aktiva =

Total Aktiva (Total Assets)

2.2.3.7.Rasio Utang (Debt to Total Assets Ratio)

Debt to Total Asset merupakan salah satu ukuran rasio leverage.

Debt to Total Asset merupakan rasio yang mengukur prosentase total dana

yang disediakan para kreditor. Yang termasuk hutang adalah kewajiban

lancer dan semua obligasi (hutang jangka panjang).

Rasio Debt to Total Asset mengukur jumlah aktiva perusahaan

yang dibiayai oleh hutang yang berasal dari kreditur. Semakin besar rasio

maka semakin besar pula resiko yang dihadapi. (Fakhrudin, Sopian 2001:

61).

Merupakan rasio yang mengukur jumlah aktiva perusahaan yang

dibiayai oleh hutang yang berasal dari kreditur. Skala pengukuran datanya

adalah rasio. Satuan pengukuran yang digunakan persen (%). Rumus untuk

menghitung Debt to Total Asset adalah (Sutrisno, 2003:249):

Total Hutang

Debt To Total Assets = X 100% Total Aktiva

(Sutrisno, 2003: 249)

2.2.4. Penilaian Kinerja Keuangan

Menurut Meriewaty dan Yuli (2005: 278) kinerja keuangan

perusahaan adalah pengukuran prestasi perusahaan yang ditimbulkan

sebagai akibat dari proses pengambilan keputusan manajemen yang

kompleks dan sulit, karena menyangkut efektivitas pemanfaatan modal,

satu indikator kinerja dalam suatu perusahaan. Salah satu bentuk informasi

akuntansi yang penting dalam proses penilaian kinerja perusahaan adalah

berupa rasio-rasio keuangan perusahaan untuk periode tertentu. Dengan

rasio-rasio keuangan tersebut akan tampak jelas berbagai indikator

keuangan yang dapat mengungkapkan kondisi keuangan suatu perusahaan

maupun kinerja yang telah dicapai perusahaan untuk periode tertentu.

Menurut Helfert (1996: 68) hubungan antara analisa rasio dengan

kinerja adalah agar dapat menunjukkan perubahan dalam kondisi

keuangan atau kinerja operasi, dan dapat membantu menggambarkan

kecenderungan serta pola perubahan tersebut, yang pada gilirannya dapat

menunjukkan kepada analisis rasio dan peluang bagi perusahaan yang

sedang ditelaah. Ukuran-ukuran kinerja akan mengidentifikasi efektifitas

penggunaan aktiva oleh perusahaan, dan berbagai rasio yang digunakan

untuk mengukur kinerja akan memberikan gambaran yang memadai

(Helfert, 1996: 345).

Menurut Munawir (2002: 31) tujuan penilaian kinerja yaitu:

1. Untuk mengetahui tingkat likuiditas yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi

atau kemampuan untuk memenuhi kewajiban saat ditagih.

2. Untuk mengetahui tingkat solvabilitas yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan

3. Untuk mengetahui tingkat rentabilitas yaitu menunjukkan kemampuan

perusahaan untuk menghasilkan laba dalam periode tertentu.

4. Untuk mengetahui stabilitas usaha yaitu kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar kembali

pokok hutangnya dengan tepat waktu, serta kemaampuan perusahaan

untuk membayar deviden secara teratur kepada pemegang saham tanpa

mengalami hambatan atau krisis keuangan.

2.2.5. Pengaruh Rasio Lancar Terhadap Kinerja Keuangan

Pada rasio aktiva lancar kemampuannya untuk menutup hutang

lancar juga disebut sebagai modal kerja. Karena modal kerja merupakan

selisih lebih antara aktiva lancar di atas hutang lancar. Manajer akan

melihat kinerja perusahaan berdasarkan keuntungan atau laba dari setiap

kegiatan operasi yang dilakukan (Meriewaty dan Yuli, 2005: 284).

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan

perusahaan untuk membayar kewajiban jangka pendek. Tetapi rasio lancar

yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber

likuiditas. Dalam melihat rasio lancar, analisis juga harus memperhatikan

kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor

2.2.6. Pengaruh Rasio ROA Terhadap Kinerja Keuangan

Return On Assets memperlihatkan sejauh manakah perusahaan

mengelola aktiva secara efektif. ROA diperoleh dari hasil membagi laba

bersih dangan total aktiva. Semakin besar angka rasio ini maka akan

semakin baik, karena hal tersebut menunjukkan dahwa aktiva perusahaan

dimanfaatkan secara efektif dalam menghasilkan laba. Dengan

menggunakan rasio ini, kita bisa menilai apakah perusahaan ini efisien

dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan

(Darsono, 2005: 57).

2.2.7. Pengaruh Rasio Perputarn Total Aktiva Terhadap Kinerja Keuangan

Perputaran total aktiva adalah penjualan bersih dibagi rata-rata

total aktiva. Kemampuan perusahaan dalam menggunakan aktiva yang

dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini.

Dengan melihat rasio ini, kita bisa mengetahui efektivitas penggunaan

aktiva dalam menghasilkan penjualan (Darsono, 2005: 60). Rasio

perputaran adalah salah satu dari beberapa petunjuk yang secara

bersama-sama dapat menunjukkan kinerja yang baik atau kurang baik (Helfert,

2.2.8. Pengaruh Rasio Debt To Total Assets Terhadap Kinerja Keuangan

Debt To Total Assets yaitu rasio total kewajiban terhadap asset.

Rasio ini menekankan pentingnya pandanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh hutang.

Rasio ini juga menyediakan informasi tenteng kemampuan perusahaan

dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa

mengurangi pembayaran bunga pada kredito. Nilai rasio yang tinggi

menunjukkan peningkatan dari risiko pada kreditor berupa

ketidakmampuan perusahaan dalam membayar semua kewajibannya. Dari

pihak pemegang saham, rasio yang tinggi akan mengakibatkan

pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi

pembayaran dividen. Untuk menilai rasio ini faktor lain yang perlu

dipertimbangkan adalah stabilitas laba perusahaan. Pada perusahaan yang

memiliki catatan laba yang stabil, peningkatan dalam hutang lebih bisa

ditoleransi dari pada perusahaan yang memiliki catatan laba yang tidak

stabil (Darsono, 2005: 54). Ukuran-ukuran kinerja akan

mengidentifikasikan efektifitas penggunaan aktivitas oleh perusahaan, dan

berbagai rasio yang digunakan untuk mengukur kinerja akan memberikan

gambaran yang memadai.

2.2.9. Pengaruh Rasio Keuangan terhadap Kinerja Keuangan

Hubungan antara analisis rasio dengan kinerja adalah agar dapat

dapat membantu menggambarkan kecenderungan serta pola perubahan

tersebut, yang pada gilirannya dapat menunjukkan kepada analisis risiko

dan peluang bagi perusahaan yang ditelaah (Helfert, 1996: 68).

Kinerja suatu perusahaan merupakan hasil dari suatu proses dengan

mengorbankan berbagai sumber daya. Salah satu parameter kinerja

tersebut adalah laba. Laba bagi perusahaan sangat diperlukan karena untuk

kelangsungan hidup perusahaan. Untuk memperolah laba, perusahaan

harus melakukan kegiatan operasional. Kegiatan operasional ini dapat

terlaksana jika perusahaan mempunyai sumber daya sumber daya

perusahaan tercantum di dalam neraca, dan hubungan antara unsur-unsur

yang membentu necara dapat ditunjukkan oleh rasio keuangan. Rasio

keuangan adalah perbandian antara dua elemen laporan keuangan yang

menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu.

Dengan demikian, rasio keuangan bermanfaat untuk menentukan kekuatan

hubungan rasio keuangan dengan fenomena ekonomi (Meriewaty dan

Yuli, 2005: 279).

Laba dapat memberikan sinyal yang positif mengenai prospek

perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya

pertumbuham laba yang terus meningkat dari tahun ke tahun, akan

memberiakan sinyal yang positif mengenai kinerja perusahaan (Meriewaty

dan Yuli, 2005: 279). Ukuran-ukaran kinerja akan mengindikasikan

35

digunakan untuk mengukur kinerja akan memberikan gambaran yang

memadai.

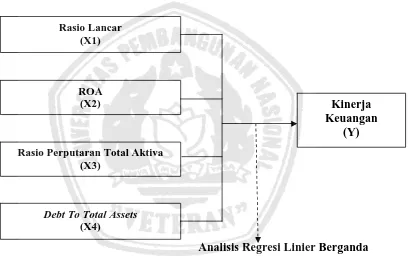

2.3. Kerangka Pemikiran

Berdasarkan hasil penelitian terdahulu dan landasan teori yang

dijelaskan di atas maka dapat dibuat kerangka pikir yang ditunjukkan pada

gambar 2.1:

Analisis Regresi Linier Berganda

Debt To Total Assets

(X4) Rasio Lancar

(X1)

ROA

(X2) Kinerja

Keuangan (Y) Rasio Perputaran Total Aktiva

(X3)

Gambar 2.1:

2.4. Hipotesis

Diduga variabel-variabel Rasio keuangan (Rasio lancar, Return On Assets,

Rasio perputaran total aktiva, Debt To Total Assets), berpengaruh terhadap

Kinerja keuangan pada perusahaan otomotif yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

3.1.Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan Analisis Rasio sebagai variabel bebas (X)

yang terdiri dari Rasio lancar (X1), Return on Assets (ROA)(X2), Perputaran

total aktiva (X3), Debt to total assets (X4), dan Kinerja keuangan sebagai

variabel terikat (Y).

Agar dapat memperjelas definisi dan untuk memudahkan pengukuran

terhadap masing-masing variabel, maka diperlukan definisi operasional atas

variabel-variabel tersebut.

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

Variabel Bebas (X)

Analisis Rasio, terdiri dari : 1. Rasio Lancar (X1)

Merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan untuk membayar kewajiban-kewajibannya yang segera harus

dipenuhi

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah kali (x).

Rasio Lancar dapat dihitung dengan rumus sebagai berikut :

Lancar Hutang

lancar Aktiva lancar

2. Return on Assets (ROA) (X2)

Merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah persen (%).

Return On Assets (ROA) dapat dihitung dengan rumus sebagai

berikut :

Sumber : Sutrisno (2003 : 254)

3. Perputaran Total Aktiva (X3)

Merupakan rasio yang menunjukan efektifitas penggunaan

seluruh harta perusahaan dalam rangka menghasilkan penjualan atau

menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan

oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan.

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah kali (x).

Perputaran Total Aktiva dapat dihitung dengan rumus sebagai

berikut :

Merupakan rasio yang menunjukan besarnya utang yang

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah persen (%).

Debt to Total Assets dapat dihitung dengan rumus sebagai

berikut :

Debt to Total Assets =

Aktiva Total

Hutang Total

x 100%

(Sutrisno, 2003: 249)

Variabel Terikat (Y) Kinerja Keuangan

Merupakan pengukuran prestasi perusahaan yang ditimbulkan sebagai

akibat dari proses pengambilan keputusan manajemen yang kompleks dan

sulit, karena menyangkut efektifitas pemanfaatan modal, efisiensi dan

rentabilitas dari kegiatan perusahaan.

Pada penelitian ini untuk mengukur kinerja keuangan digunakan nilai

dari laba bersih setelah pajak, dengan alasan bahwa laba merupakan salah

satu indikator kinerja suatu perusahaan (Meriewaty dan Yuli, 2005: 278).

Dan laba bersih yaitu kelebihan penghasilan diatas biaya selama satu periode

akuntansi yang tercantum dalam laporan keuangan tahunan suatu perusahaan.

Kinerja perusahaan diambil berdasarkan pada laba setelah pajak.

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah rupiah (Rp).

Kinerja keuangan dapat dihitung dengan rumus sebagai berikut :

3.2.Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

Populasi adalah himpunan individu, unit, elemen, yang memiliki ciri

atau karakteristik yang sama (Sugiyono, 2006 : 55), Dari pengertian

tersebut maka populasi yang akan digunakan dalam penelitian ini adalah

data laporan keuangan perusahaan Otomotif yang terdaftar di PT. Bursa

Efek Indonesia tahun 2005 sampai tahun 2009, tercatat sebanyak 19

perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2006 : 56). Teknik pengambilan sampel

merupakan bagian dalam melaksanakan suatu penelitian, untuk itu teknik

pengambilan sampel yang dilakuakan dalam penelitian ini adalah Purposive

Sampling yaitu teknik penentuan sampel yang ditujukan untuk tujuan

tertentu dan berdasarkan kriteria – kriteria yang telah ditetapkan.

(Sugiyono, 2006 : 78).

Adapun kriteria – kriteria dalam pengambilan sampel tersebut yaitu

antara lain :

1. Perusahaan sampel adalah perusahaan Otomotif yang terdaftar di PT.

Bursa Efek Indonesia per 31 Desember 2005 sampai per 31 Desember

2009, serta yang masih aktif dalam melakukan perdagangan saham

2. Perusahaan sampel adalah perusahaan Otomotif yang mempunyai

3. Perusahaan sampel adalah perusahaan Otomotif yang selama 5 (lima)

tahun berturut – turut yaitu tahun 2005 – 2009 memperoleh laba.

Berdasarkan pertimbangan-pertimbangan dalam pengambilan

sampel tersebut di atas, maka jumlah sampel yang digunakan dalam

penelitian ini sebanyak 7 perusahaan.

Adapun nama-nama perusahaan yang dijadikan sampel dalam

penelitian ini, yaitu sebagai berikut :

1. PT. Astra Otoparts Tbk

2. PT. Branta Mulia Tbk

3. PT. Intraco Penta Tbk

4. PT. Multistrada Arah Sarana Tbk

5. PT. Selamat Sempurna Tbk

6. PT. Tunas Ridean Tbk

7. PT. Unaited Tractors Tbk

3.3.Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu berupa

laporan Neraca dan Laporan Laba Rugi perusahaan Otomotif per 31

Desember 2005 sampai per 31 Desember 2009, dan sumber data berasal

dari PT. Bursa Efek Indonesia.

3.3.2. Pengumpulan Data

menganalisa laporan keuangan tahunan (Anual report), dari perusahaan

yang dijadikan sampel dan tersedia di PT. Bursa Efek Indonesia. Dan data

yang digunakan untuk menganalisis rasio keuangan yaitu laporan Neraca

dan Laporan Laba Rugi perusahaan Otomotif per 31 Desember 2005

sampai per 31 Desember 2009

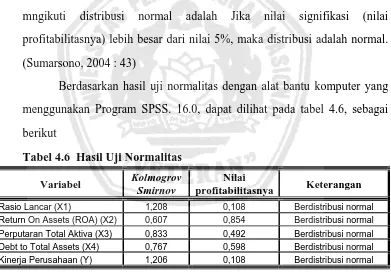

3.4.Uji Kualitas Data 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov, dengan menggunakan program SPSS (Sumarsono,

2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mngikuti distribusi normal adalah :

1. Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

2. Jika nilai signifikasi (nilai profitabilitasnya) lebih besar dari nilai 5%,

maka distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

Teknik Analisis yang digunakan dalam penelitian ini adalah regresi

melalui uji regrasi ini tidak bias (Sesuai dengan tujuan) Untuk mengambil

keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang

tidak boleh dilanggar oleh persamaan tersebut, yaitu tidak boleh ada

autokorelasi, multikolinearitas, dan heteroskedasitas (Gujarati, 1999 : 153)

1. Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu

model linier ada korelasi antara korelasi pengganggu periode t dengan

kesalahan pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi

autokorelasi atau tidak, digunakan uji Durbin-Watson (DW-Test).

Suatu observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin

Watson terletak antara batas atas atau upper bound (du) dan (4-du)

(Ghozali, 2006:99).

Menurut Santoso (2000 : 218) deteksi adanya Autokolerasi

adalah :

a. Angka D-W di bawah - 2, hal ini berarti ada Autokolerasi positif.

b. Angka D-W diantara -2 sampai +2, hal ini berarti tidak ada

Autokolerasi.

c. Angka D-W di atas + 2, hal ini berarti ada Autokolerasi negatif.

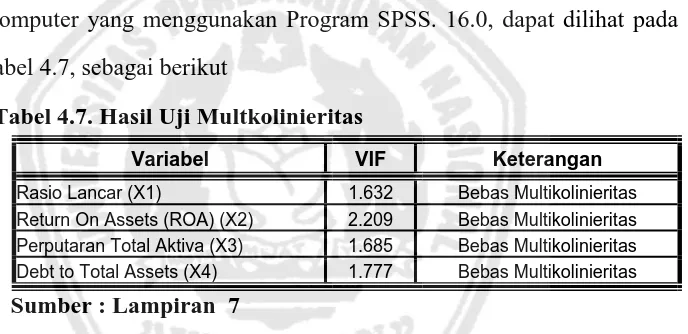

2. Multikolinieritas

Menurut Ghozali (2006: 95) uji multikolinieritas bertujuan intuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal

adalah variabel independen yang nilai korelasi antar sesama variabel

independen sama dengan nol. Alat uji yang digunakan untuk

mengetahui ada tidaknya multikolinieritas dalam penelitian ini dengan

melihat besarnya nilai Variance Inflation Factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Santoso, 2000: 206)

3. Heteroskedastisitas

Menurut Ghozali (2006:125) uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual suatu pengamatan ke pengamatan yang lain. Jika variance

dari residual suatu pengamat ke pengamat yang lain tetap, maka disebut

homoskedastisitas. Dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah model yang bersifat homoskedastisitas atau

tidak terjadi heteroskedastisitas. Alat uji yang digunakan untuk

mengetahui adanya heteroskedastisitas secara kuantitatif dalam suatu

persamaan regresi dapat dilakukan dengan uji korelasi Rank Spearman.

Menurut Santoso (2000:301) deteksi adanya heteroskedastisitas

adalah:

a. Nilai probabilitas > 0,05, hal ini berarti bebas dari

3.5.Teknik Analisis dan Pengujian Hipotesis 3.5.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda.

Adapun model persamaan regresi yang digunakan yaitu sebagai berikut

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e

(Djarwanto, 2001: 176)

Keterangan :

Y = Kinerja Keuangan

X1 = Rasio Lancar

X2 = Return On Assets (ROA)

X3 = Perputaran Total Aktiva

X4 = Debt to Total Assets

bo = Konstanta

b1,2,3,4 = Koefisien regresi

e = Standart Error

3.5.2. Uji Hipotesis

3.5.2.1. Uji Kesesuaian Model atau Uji F

Uji ini dilakukan untuk menguji sesuai tidaknya model regresi

yang dihasilkan guna melihat pengaruh dari rasio keuangan yang terdiri

dari Rasio lancar, Return on Assets (ROA), Perputaran total aktiva, dan

Debt to Total Assets terhadap Kinerja keuangan.

Prosedur Uji F :

1. H0 : b1,,,b4 = 0 (artinya model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari rasio keuangan yang

terdiri dari Rasio lancar, Return on Assets (ROA),

H1 : b1,,,b4≠ 0 (artinya model regresi yang dihasilkan cocok guna

melihat pengaruh dari rasio keuangan yang terdiri dari

Rasio lancar, Return on Assets (ROA), Perputaran

total aktiva, dan Debt to Total Assets terhadap Kinerja

keuangan.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti bahwa model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari rasio keuangan yang terdiri dari

Rasio lancar, Return on Assets (ROA), Perputaran total aktiva,

dan Debt to Total Assets terhadap Kinerja keuangan.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti bahwa model regresi yang dihasilkan cocok guna

melihat pengaruh dari rasio keuangan yang terdiri dari Rasio

lancar, Return on Assets (ROA), Perputaran total aktiva, dan

Debt to Total Assets terhadap Kinerja keuangan.

3.5.2.2. Uji Parsial atau Uji t

Uji ini dilakukan untuk mengetahui dan membuktikan secara

empiris pengaruh dari rasio keuangan yang terdiri dari Rasio lancar,

46

Prosedur Uji t :

1. H0 : bj = 0 (artinya tidak ada pengaruh dari rasio keuangan yang

terdiri dari Rasio lancar, Return on Assets (ROA),

Perputaran total aktiva, dan Debt to Total Assets secara

parsial terhadap Kinerja keuangan.

H1 : bj ≠ 0 (artinya ada pengaruh dari rasio keuangan yang terdiri

dari

Rasio lancar, Return on Assets (ROA), Perputaran total

aktiva, dan Debt to Total Assets secara parsial terhadap

Kinerja keuangan.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05, maka Ho diterima dan H1 ditolak,

yang berarti bahwa tidak ada pengaruh dari rasio keuangan yang

terdiri dari Rasio lancar, Return on Assets (ROA), Perputaran

total aktiva, dan Debt to Total Assets secara parsial terhadap

Kinerja keuangan.

ii. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima,

yang berarti bahwa ada pengaruh dari rasio keuangan yang terdiri

dari Rasio lancar, Return on Assets (ROA), Perputaran total

aktiva, dan Debt to Total Assets secara parsial terhadap Kinerja

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

Sampel yang digunakan dalam penelitian ini adalah 7 perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia Untuk itu lebih jelasnya,

berikut ini merupakan gambaran umum dari masing-masing perusahaan yang

dijadikan sampel, yaitu :

1. PT. Astra Otoparts, Tbk

PT. Astra Otoparts, Tbk didirikan dengan berdasarkan akta

Notaris No. 150, yang dibuat dihadapkan Eliza Pondang, SH, tanggal 20

Febuari 1957.

Ruang lingkup kegiatan perusahaan adalah bergerak dibidang

industri kendaraan bermotor, alat-alat berat dan sektor usaha elektronik

dengan kantor pusat yang berkedudukan di Gedung AMDI 2th Floor,

tepatnya di Jl. Gayah Motor Raya No. 8, Sunter II, Jakarta dan perseroan

memulai kegiatan operasi secara komersial pada tahun 1958.

2. PT. Branta Mulia, Tbk

PT. Branta Mulia, Tbk, didirikan pada tanggal 8 Juli 1981,

dengan berdasarkan akta Notaris No. 83 yang dibuat dihadapkan Ridwan

Suselo, SH.

Perseroan bergerak dalam bidang Industri pembuatan dan

pemasaran ban, Filamen yarn, nylon tire cord (Benang nilon untuk ban)

Jendral Sudirman Kav. 70-71 Jakarta, dengan pabrik berlokasi di Jl.

Pahlawan Desa Karang Asem Timur Citeureup, Bogor. dan Perseroan

memulai kegiatan operasi secara komersial pada tanggal 1 April 1987.

3. PT. Intraco Penta, Tbk

PT. Intraco Penta, Tbk, didirikan pada tanggal 10 Mei 1975,

dengan berdasarkan akta Notaris No. 13 yang dibuat dihadapkan Milly

Karmila Sareal, SH.

Perseroan bergerak dalam bidang perdagangan dan penyewaan

alat – alat berat dan suku cadang serta memberikan jasa pelayanan yang

berkenaan dengan perakitan dan perbengkelan, dengan kantor pusat yang

berkedudukan di Jl Pangeran Jayakarta No. 115 Blok C1-2-3 Jakarta dan

Perseroan memulai kegiatan operasi secara komersial pada tahun 1975.

4. PT. Multistrada Arah Sarana, Tbk

PT. Multistrada Arah Sarana, Tbk, didirikan pada tanggal 20

April 1988, dengan berdasarkan akta Notaris No.63 yang dibuat

dihadapkan Lukman Kirana, S.H.

Perseroan bergerak dalam bidang usaha industri ban yang

mencakup usaha pembuatan ban untuk semua jenis kendaraan bermotor,

dengan kantor pusat dan pebriknya yang berkedudukan di Jl. Raya

Lemahabang KM 58,3, Cikarang Timur, propinsi Jawa Barat, dan

Perseroan memulai kegiatan operasi secara komersial pada tahun 1995.

5. PT. Selamat Sempurna, Tbk

PT. Selamat Sempurna, didirikan pada tanggal 19 Januari 1976,