SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sar jana Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Oleh :

HANUM ADAWYA 0942010035

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGAM STUDI ILMU ADMINISTRASI BISNIS

SURABAYA 2012

Hak Cipta © milik UPN "Veteran" Jatim :

Disusun Oleh: HANUM ADAWYA

0942010035

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 10 Desember 2012

Menyetujui,

Tim Penguji

Pembimbing 1. Ketua

Dra. Ety Dwi Susanti M.Si Dra. Ety Dwi Susanti M.Si

NIP.196805011994032001 NIP.196805011994032001

2. Sekretaris

Dra. Sonja Andar ini M.Si NIP.196503261993092001 3.Anggota

Susi Hariyawati S.Sos M.Si NIP.196402151991032001 Mengetahui,

DEKAN

Disusun Oleh : HANUM ADAWYA

0942010035

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui, Pembimbing Utama

Dra. Ety Dwi Susanti, M.Si NIP. 196805011994032001

Mengetahui, DEKAN

Dra. Ec. Hj. Supar wati, M.Si NIP. 195507181983022001

Hak Cipta © milik UPN "Veteran" Jatim :

HANUM ADAWYA

ABSTRAKSI

Perkembangan Teknologi Informasi (TI) saat ini banyak memberikan manfaat dan kemudahan pada berbagai aspek kegiatan bisnis, merujuk pada teknologi yang digunakan dalam menyampaikan maupun mengelola informasi. Peran TI dalam berbagai aspek bisnis dapat dipahami karena sebagai sebuah teknologi yang menitik beratkan pada pengaturan sistem informasi dengan penggunaan komputer. TI dapat memenuhi kebutuhan informasi dunia bisnis dengan cepat, tepat waktu, relevan, dan akurat.

Penelitian ini bertujuan untuk mengetahui variabel – variabel yang mempengaruhi perilaku pengguna dalam penggunaan e-SPT masa PPN di wilayah KPP Pratama Surabaya Rungkut.Variabel dependen yang digunakan dalam penelitian ini adalah Perilaku Pengguna dalam penggunaan e-SPT masa PPN sedangkan variabel independen yaitu tingkat kemudahan, kecepatan, dan keamanan.

Data yang digunakan dalam penelitian ini adalah data primer dengan menggunakan kuesioner. Respondennya adalah Wajib Pajak Badan yang menggunakan e-SPT masa PPN di wilayah KPP Surabaya Rungkut. Metode pengumpulan data yang digunakan dalam penelitian ini adalah purposive

sampling. Analisis data dalam penelitian ini menggunakan regresi linier berganda

dengan menggunakan software SPSS Vers 16.

Dari hasil analisis data diketahui bahwa variabel Tingkat Kemudahan, Kecepatan, dan Keamanan berpengaruh positif terhadap Perilaku Pengguna e-SPT. Koefisien Determinasi (R2) yang dihasilkan dari analisis regresi sebesar 0,569, yang berarti bahwa variabel Tingkat Kemudahan, Kecepatan, dan Keamanan mampu menjelaskan variabel Perilaku Pengguna sebesar 56,9%. Sedangkan sisanya sebesar 43,1% dijelaskan oleh variabel lain diluar penelitian ini.

Maha Esa atas berkat dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan Skripsi ini dengan judul “Variabel – Variabel yang Mempengar uhi Perilaku Pengguna dalam Penggunaan e-SPT Masa PPN (Studi di Wilayah KPP Pr atama Surabaya Rungkut)”.

Penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada Ibu Dra. Ety Dwi Susanti, M.Si sebagai dosen pembimbing utama yang telah meluangkan waktu untuk memberikan petunjuk dan pengarahan serta dorongan sejak awal hingga akhir penyusunan Skripsi ini.

Penyusunan Skripsi ini juga tidak lepas dari bantuan berbagai pihak sehingga dapat terselesaikan dengan baik. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Ibu Dra. Ec. Hj. Suparwati, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur. 2. Ibu Dra. Lia Nirawati, M.Si selaku ketua program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Ibu Dra Siti Ning Farida, M.Si selaku sekertaris program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

5. Kedua orang tua yang tercinta, keluarga tercinta dan semua tersayang yang tidak dapat disebutkan satu persatu, terima kasih atas dukungan baik materiil maupun spiritual.

6. Bapak Erry S. Dipawinangun selaku kepala KPP Pratama Surabaya Rungkut yang telah meluangkan waktunya untuk membantu memberi data dalam penyusunan laporan ini.

Demikian laporan Skripsi ini disusun dan penulis menyadari bahwa penulisan ini masih jauh dari kesempurnaan, untuk itu saran dan kritik yang bersifat membagun sangat penulis harapkan untuk perbaikan dan penyempurnaan Skripsi ini.

Akhir kata penulis berharap semoga Skripsi ini dapat memberikan manfaat bagi semua pihak yang menggunakanya.

Surabaya, Desember 2012

Skripsi ini K uPersembahkan unt uk alm. Ayah dan U miku

t ercint a, saudara – saudaraku, seseorang yang t ersayang atas

do’a dan semangatnya, Almamat er U PN “Vet eran” Jawa

Timut , dan All of M y Friends AD BI S ’09 yang selalu

memberi dukungan dalam menyelesaikan Skripsi ini.

Hak Cipta © milik UPN "Veteran" Jatim :

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DAN PENGESAHAN SKRIPSI ... ii

ABSTRAKSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTARGAMBAR... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.4.1 Manfaat Teoritis ... 7

1.4.2 Manfaat Praktis ... 8

BAB II TINJ AUAN PUSTAKA... 9

2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Pengertian Sistem Informasi Manajemen (SIM)... 11

2.2.2 Pengertian Sistem ... 14

2.2.7 Pengertian Pajak ... 20

2.2.7.1 Pengertian Wajib Pajak ... 22

2.2.7.2 Pengertian NPWP ... 22

2.2.7.3 Pengertian Surat Pemberitahuan (SPT) dan e-SPT ... 22

2.3 Teori Keperilakuan dalam Pengembangan dan Penerapan Teknologi Informasi ... 32

2.3.1 Model Teori Prilaku Pengguna ... 33

2.3.1.1 Technology Acceptance Model (TAM) ... 33

2.3.1.2 Theory of Reasoned Action (TRA) atau Teori Aksi Rencana ... 35

2.3.1.3 Unified theory of acceptance and use of technology ( UTAUT ) ... 36

2.3.2 Variabel-variabel Penelitian... 36

2.3.2.1 Tingkat Kemudahan ... 37

2.3.2.2 Kecepatan (Speed) ... 38

2.3.2.3 Keamanan (Security) ... 39

2.3.2.4 Perilaku Pengguna (User Behavior ) ... 40

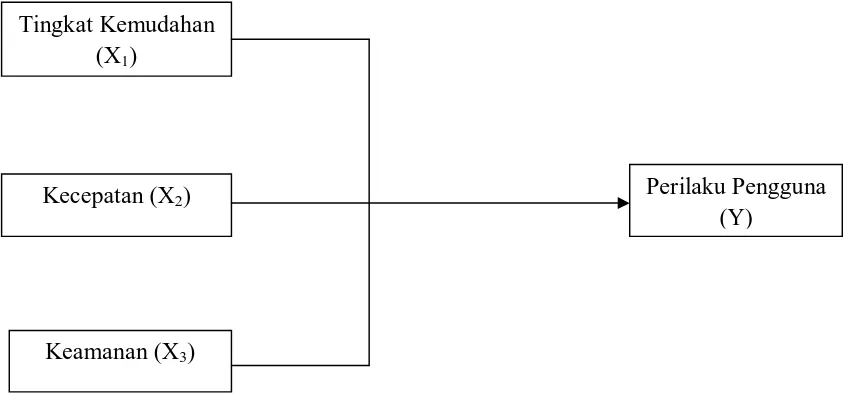

2.4 Kerangka Berpikir ... 41

2.5 Hipotesis ... 43

BAB III METODE PENELITIAN ... 45

3.1 Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1 Variabel Penelitian ... 45

3.1.2 Definisi Operasional Variabel ... 45

3.1.3 Pengukuran Variabel ... 47

3.2 Populasi, Sampel dan Teknik Penarikan Sampel ... 48

Hak Cipta © milik UPN "Veteran" Jatim :

3.3 Jenis Data dan Pengumpulan Data ... 51

3.3.1 Jenis data ... 51

3.3.2 Sumber Data ... 51

3.3.3 Metode Pengumpulan Data ... 51

3.4 Teknik Analisis Data dan Pengujian Hipotesis ... 52

3.4.1 Tekinik Analisis ... 52

3.4.1.1 Uji Validitas ... 52

3.4.1.2 Uji Reliabilitas ... 53

3.4.1.3 Teknik Analisis Regresi Linier Berganda ... 54

3.4.1.4 Analisis Pengujian Asumsi Klasik ... 55

3.4.2 Pengujian Hipotesis ... 58

3.4.2.1 Pengujian Secara Simultan (Uji F) ... 58

3.4.2.2 Pengujian Secara Parsial (Uji t) ... 60

BAB IV HASIL DAN PEMBAHASAN ... 62

4.1. Gambaran Umum dan Penyajian Data ... 62

4.1.1. Gambaran Umum Obyek Peneitian ... 62

4.1.2. Wilayah Kerja KPP Pratama Surabaya Rungkut ... 63

4.1.3. Lokasi Penelitian... 65

4.2. Deskripsi Hasil Penelitian ... 65

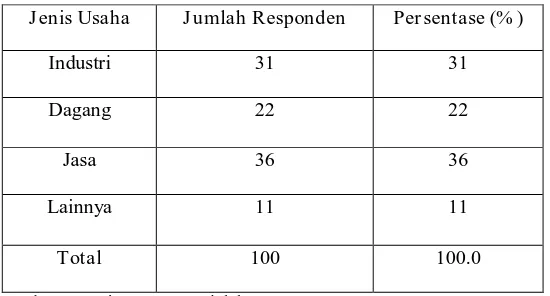

4.2.1. Deskriptif Karakteristik Responden ... 65

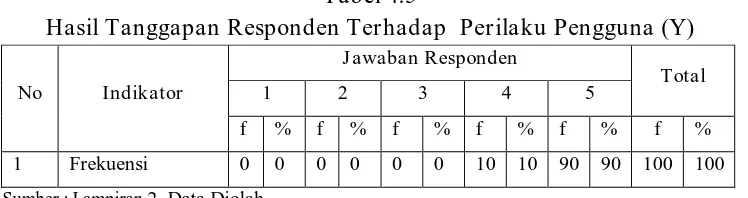

4.2.2. Penyajian Data Hasil Kuesioner ... 66

DAFTAR PUSTAKA LAMPIRAN

4.3.4. Hasil Uji Asumsi Klasik ... 74

4.3.5. Pengujian Hipotesis ... 79

4.3.5.1. Uji F (Uji Simultan) ... 79

4.3.5.2. Uji t (Uji Parsial)... 81

4.4. Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN ... 90

5.1. Kesimpulan ... 90

5.2. Saran ... 90

Hak Cipta © milik UPN "Veteran" Jatim :

Halaman

Tabel 1.1 Perkembangan Jumlah Wajib Pajak Pengguna e-SPT...5

Tabel 4.1 Deskripsi Jenis Usaha Responden...65

Table 4.2 Hasil Tanggapan Responden Variabel Tingkat Kemudahan X1...66

Table 4.3 Hasil Tanggapan Responden Terhadap Variabel Kecepatan X2...67

Tabel 4.4 Hasil Tanggapan Responden Terhadap Keamanan X3...68

Tabel 4.5 Hasil Tanggapan Responden Terhadap Perilaku Pengguna Y...69

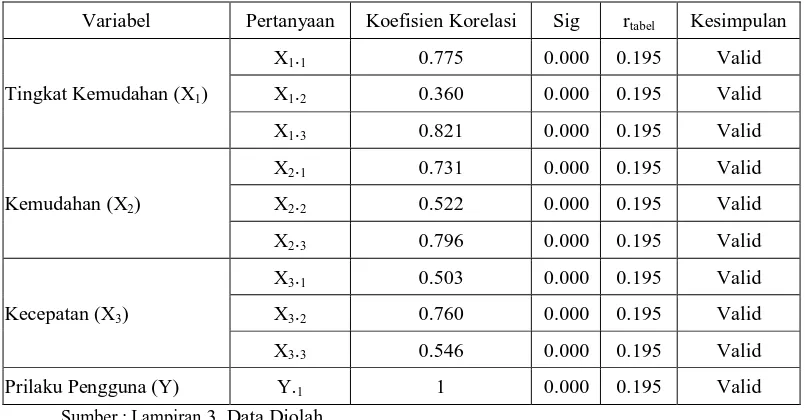

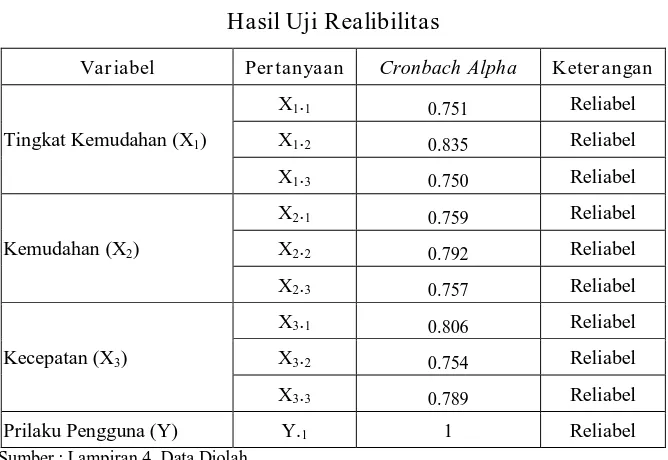

Tabel 4.6 Uji Validitas...70

Tabel 4.7 Uji Realibilitas...71

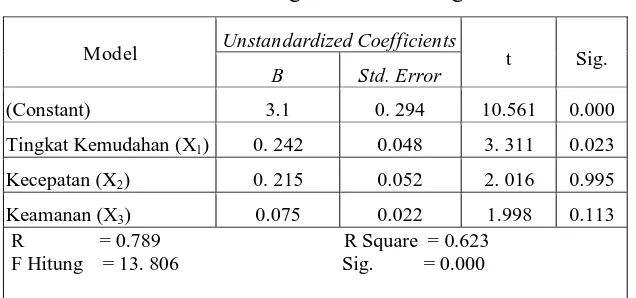

Tabel 4.8 Hasil Analisis Regresi Linier Berganda...72

Tabel 4.9 Hasil Nilai Variance Inflation Variabel Bebas...75

Tabel 4.10 Hasil Nilai korelasi Spearman’s rho...75

Tabel 4.11 Nilai Durbin Watson...78

Tabel 4.12 Hasil Perhitungan Uji F...80

Gambar 2.1 Dimensi Sistem Informasi...17

Gambar 2.2 Aliran Informasi pada Sistem Pemrosesan Transaksi...19

Gambar 2.3 Diagram Alur Aplikasi e-SPT...31

Gambar 2.4 Kerangka Berpikir...43

Gambar 4.1 Uji Heterokedastisitas...76

Gambar 4.2 Normal P-P Plot of Regression Standardized Residual...79

Gambar 4.3 Daerah Penerimaan H0 dan Penolakan H0 Uji F...81

Gambar 4.4 Kriteria Daerah Penerimaan atau Penolakan Variabel X1...83

Gambar 4.5 Kriteria Daerah Penerimaan atau Penolakan Variabel X2...84

Gambar 4.6 Kriteria Daerah Penerimaan atau Penolakan Variabel X3...86

Hak Cipta © milik UPN "Veteran" Jatim :

Lampiran 1 Rekapitulasi Data Kuesioner

Lampiran 2 Karakteristik Responden Frequencies

Lampiran 3 Rekapitulasi Data Kuesioner untuk Uji Validitas

Lampiran 4 Rekapitulasi Data Kuesioner untuk Uji Realibilitas

Lampiran 5 Hasil Regresi Linier Berganda

Lampiran 6 Hasil Uji Asumsi Klasik

iv

Yang Maha Esa atas berkat dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan Skripsi ini dengan judul “Variabel – Variabel yang Mempengar uhi Perilaku Pengguna dalam Penggunaan e-SPT Masa PPN (Studi di Wilayah KPP Pr atama Surabaya Rungkut)”.

Penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada Ibu Dra. Ety Dwi Susanti, M.Si sebagai dosen pembimbing utama yang telah meluangkan waktu untuk memberikan petunjuk dan pengarahan serta dorongan sejak awal hingga akhir penyusunan Skripsi ini.

Penyusunan Skripsi ini juga tidak lepas dari bantuan berbagai pihak sehingga dapat terselesaikan dengan baik. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Ibu Dra. Ec. Hj. Suparwati, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur. 2. Ibu Dra. Lia Nirawati, M.Si selaku ketua program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Ibu Dra Siti Ning Farida, M.Si selaku sekertaris program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur

Hak Cipta © milik UPN "Veteran" Jatim :

5. Kedua orang tua yang tercinta, keluarga tercinta dan semua tersayang yang tidak dapat disebutkan satu persatu, terima kasih atas dukungan baik materiil maupun spiritual.

6. Bapak Erry S. Dipawinangun selaku kepala KPP Pratama Surabaya Rungkut yang telah meluangkan waktunya untuk membantu memberi data dalam penyusunan laporan ini.

Demikian laporan Skripsi ini disusun dan penulis menyadari bahwa penulisan ini masih jauh dari kesempurnaan, untuk itu saran dan kritik yang bersifat membagun sangat penulis harapkan untuk perbaikan dan penyempurnaan Skripsi ini.

Akhir kata penulis berharap semoga Skripsi ini dapat memberikan manfaat bagi semua pihak yang menggunakanya.

Surabaya, Desember 2012

vi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DAN PENGESAHAN SKRIPSI ... ii

ABSTRAKSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTARGAMBAR.. ... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN .... ... ... 1

1.1 Latar Belakang ... ... ... ... ... ... ... ... ... ... ... .... 1

1.2 Perumusan Masalah ... ... ... ... ... ... ... ... ... ... .... 6

1.3 Tujuan Penelitian .. ... ... ... ... ... ... ... ... ... ... .... 7

1.4 Manfaat Penelitian ... ... ... ... ... ... ... ... ... ... .... 7

1.4.1 Manfaat Teoritis . ... ... ... ... ... ... ... ... ... .... 7

1.4.2 Manfaat Praktis .. ... ... ... ... ... ... ... ... ... .... 8

BAB II TINJ AUAN PUSTAK A... ... 9

2.1 Penelitian Terdahulu ... ... ... ... ... ... ... ... ... ... .... 9

2.2 Landasan Teori ... ... ... ... ... ... ... ... ... ... ... .. 11

2.2.1 Pengertian Sistem Informasi Manajemen (SIM).... ... ... ... .. 11

2.2.2 Pengertian Sistem ... ... ... ... ... ... ... ... ... .. 14

2.2.3 Pengertian Informasi .. ... ... ... ... ... ... ... ... .. 14

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.7 Pengertian Pajak ... 20

2.2.7.1 Pengertian Wajib Pajak ... 22

2.2.7.2 Pengertian NPWP ... 22

2.2.7.3 Pengertian Surat Pemberitahuan (SPT) dan e-SPT ... 22

2.3 Teori Keperilakuan dalam Pengembangan dan Penerapan Teknologi Informasi ... 32

2.3.1 Model Teori Prilaku Pengguna ... 33

2.3.1.1 Technology Acceptance Model (TAM) ... 33

2.3.1.2 Theory of Reasoned Action (TRA) atau Teori Aksi Rencana ... 35

2.3.1.3 Unified theory of acceptance and use of technology ( UTAUT ) ... 36

2.3.2 Variabel-variabel Penelitian... 36

2.3.2.1 Tingkat Kemudahan ... 37

2.3.2.2 Kecepatan (Speed) ... 38

2.3.2.3 Keamanan (Security) ... 39

2.3.2.4 Perilaku Pengguna (User Behavior ) ... 40

2.4 Kerangka Berpikir ... 41

2.5 Hipotesis ... 43

BAB III METODE PENELITIAN ... 45

3.1 Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1 Variabel Penelitian ... 45

3.1.2 Definisi Operasional Variabel ... 45

3.1.3 Pengukuran Variabel ... 47

viii

3.3 Jenis Data dan Pengumpulan Data ... 51

3.3.1 Jenis data ... 51

3.3.2 Sumber Data ... 51

3.3.3 Metode Pengumpulan Data ... 51

3.4 Teknik Analisis Data dan Pengujian Hipotesis ... 52

3.4.1 Tekinik Analisis ... 52

3.4.1.1 Uji Validitas ... 52

3.4.1.2 Uji Reliabilitas ... 53

3.4.1.3 Teknik Analisis Regresi Linier Berganda ... 54

3.4.1.4 Analisis Pengujian Asumsi Klasik ... 55

3.4.2 Pengujian Hipotesis ... 58

3.4.2.1 Pengujian Secara Simultan (Uji F) ... 58

3.4.2.2 Pengujian Secara Parsial (Uji t) ... 60

BAB IV HASIL DAN PEMBAHASAN ... 62

4.1. Gambaran Umum dan Penyajian Data ... 62

4.1.1. Gambaran Umum Obyek Peneitian ... 62

4.1.2. Wilayah Kerja KPP Pratama Surabaya Rungkut ... 63

4.1.3. Lokasi Penelitian... 65

4.2. Deskripsi Hasil Penelitian ... 65

4.2.1. Deskriptif Karakteristik Responden ... 65

4.2.2. Penyajian Data Hasil Kuesioner ... 66

4.3. Analisis dan Uji Hipotesis ... 69

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR PUSTAKA LAMPIRAN

4.3.4. Hasil Uji Asumsi Klasik ... 74

4.3.5. Pengujian Hipotesis ... 79

4.3.5.1. Uji F (Uji Simultan) ... 79

4.3.5.2. Uji t (Uji Parsial)... 81

4.4. Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN ... 90

5.1. Kesimpulan ... 90

HANUM ADAWYA ABSTRAKSI

Perkembangan Teknologi Informasi (TI) saat ini banyak memberikan manfaat dan kemudahan pada berbagai aspek kegiatan bisnis, merujuk pada teknologi yang digunakan dalam menyampaikan maupun mengelola informasi. Peran TI dalam berbagai aspek bisnis dapat dipahami karena sebagai sebuah teknologi yang menitik beratkan pada pengaturan sistem informasi dengan penggunaan komputer. TI dapat memenuhi kebutuhan informasi dunia bisnis dengan cepat, tepat waktu, relevan, dan akurat.

Penelitian ini bertujuan untuk mengetahui variabel – variabel yang mempengaruhi perilaku pengguna dalam penggunaan e-SPT masa PPN di wilayah KPP Pratama Surabaya Rungkut.Variabel dependen yang digunakan dalam penelitian ini adalah Perilaku Pengguna dalam penggunaan e-SPT masa PPN sedangkan variabel independen yaitu tingkat kemudahan, kecepatan, dan keamanan.

Data yang digunakan dalam penelitian ini adalah data primer dengan menggunakan kuesioner. Respondennya adalah Wajib Pajak Badan yang menggunakan e-SPT masa PPN di wilayah KPP Surabaya Rungkut. Metode pengumpulan data yang digunakan dalam penelitian ini adalah purposive

sampling. Analisis data dalam penelitian ini menggunakan regresi linier berganda

dengan menggunakan software SPSS Vers 16.

Dari hasil analisis data diketahui bahwa variabel Tingkat Kemudahan, Kecepatan, dan Keamanan berpengaruh positif terhadap Perilaku Pengguna e-SPT. Koefisien Determinasi (R2) yang dihasilkan dari analisis regresi sebesar 0,569, yang berarti bahwa variabel Tingkat Kemudahan, Kecepatan, dan Keamanan mampu menjelaskan variabel Perilaku Pengguna sebesar 56,9%. Sedangkan sisanya sebesar 43,1% dijelaskan oleh variabel lain diluar penelitian ini.

Kata Kunci : Perilaku Pengguna, e-SPT, dan Sistem Informasi Keperilakuan.

Hak Cipta © milik UPN "Veteran" Jatim :

1.1Latar Belakang

Perkembangan Teknologi Informasi (TI) saat ini banyak memberikan manfaat dan kemudahan pada berbagai aspek kegiatan bisnis, merujuk pada teknologi yang digunakan dalam menyampaikan maupun mengelola informasi. Peran TI dalam berbagai aspek bisnis dapat dipahami karena sebagai sebuah teknologi yang menitik beratkan pada pengaturan sistem informasi dengan penggunaan komputer, TI dapat memenuhi kebutuhan informasi dunia bisnis dengan cepat, tepat waktu, relevan, dan akurat.

Seiring dengan berjalannya waktu, perkembangan teknologi telah mengalami kemajuan, termasuk didalamnya pekembangan pada teknologi kearsipan. Kemajuan teknologi dalam teknologi kearsipan yaitu dengan adanya inovasi baru pada proses pengarsipan yaitu arsip elektronik. Arsip elektronik tentu saja lebih bersifat praktis dan memiliki tingkat resiko yang lebih kecil. Teknologi kearsipan yang lebih canggih yaitu arsip elektronik telah digunakan oleh berbagai intstansi-instansi dan juga pelaku bisnis. Arsip elektronik juga dimanfaatkan oleh departemen keuangan untuk mendokumentasikan semua arsip-arsipnya.

Di dibidang perpajakan khususnya pada kantor Direktorat Jendral Pajak (DJP) telah diimplementasikan arsip elektronik. Arsip elektronik dimanfaatkan oleh DJP untuk mendokumentasikan semua arsip-arsipnya. Ini merupakan suatu pemberharuan dalam sistem perpajakan yang dilakukan oleh DJP. Pembaharuan dalam sistem perpajakan yang dilakukan oleh DJP tersebut tidak lain adalah bagian dari reformasi perpajakan (tax reform), khususnya pada administrasi perpajakan. Berbagai terobosan yang terkait dengan aplikasi Teknologi Informatika dalam kegiatan perpajakan pun terus dilakukan guna memudahkan, meningkatkan serta mengoptimalkan pelayanan kepada Wajib Pajak (WP).

Saat ini sekitar 70 % APBN Indonesia (UU No 22 tahun 2011 tentang APBN Tahun 2012) dibiayai oleh pajak. Penerimaan dalam Angaran Penerimaan dan Belanja Negara (APBN) berasal dari penerimaan pajak dan merupakan sumber utama pendapatan negara terbesar dalam pembiayaan

Hak Cipta © milik UPN "Veteran" Jatim :

pemerintah dan pembangunan, dengan tujuan meningkatkan kesejahteraan rakyat melalui perbaikan dan peningkatan sarana publik. Oleh karna itu, Peranan penerimaan pajak bagi suatu negara khususnya di negara Indonesia menjadi sangat dominan dalam menunjang jalannya roda pemerintahan. Lembaga yang ditunjuk untuk mengelola pajak dalam hal ini adalah DJP dibawah naungan Departemen Keuangan Republik Indonesia. Target penerimaan pajak senantiasa mengalami peningkatan dari tahun ke tahun. Adanya tuntutan akan peningkatan penerimaan pajak mendorong Dirjen Pajak terus melakukan reformasi perpajakan berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial serta memberikan pelayanan prima kepada wajib pajak.

DJP melakukan modernisasi sistem administrasi perpajakan guna meningkatkan kualitas pelayanan perpajakan sehingga dapat meningkatkan penerimaan negara. Modernisasi perpajakan meliputi reformasi kebijakan, reformasi administrasi dan reformasi pengawasan. Salah satu reformasi kebijakan tersebut dengan diterbitkannyaPeraturan Direktur Jenderal Pajak Nomor PER-45/PJ/2010 tentang Bentuk, Isi, dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN).

salah satunya dikembangkannya pelaporan pajak terutang dengan menggunakan elektronik SPT (e-SPT). Pelaporan pajak terutang melalui SPT manual dinilai masih memiliki kelemahan, khususnya bagi wajib pajak yang melakukan transaksi cukup besar harus melampirkan dokumen (hard

copy) dalam jumlah cukup besar kepada Kantor Pelayanan Pajak (KPP),

sementara proses perekaman data memakan waktu cukup lama sehingga pelaporan SPT menjadi tertunda dan terlambat serta menyebabkan denda. Selain itu dapat terjadi kesalahan (human error) dalam proses ulang perekaman data secara manual oleh petugas pajak (fiskus).

Agar target penerimaan pajak tercapai harus didukung oleh fasilitas-fasilitas pajak dan kepatuhan wajib pajak dalam membayar kewajibannnya. Salah satu fasilitas pajak dalam rangka modernisasi administrasi perpajakan adalah e-SPT yang merupakan aplikasi (software) yang dibuat oleh DJP untuk digunakan oleh wajib pajak untuk kemudahan dalam penyampaian SPT. Penggunaan e-SPT dimaksudkan. agar semua proses kerja dan pelayanan perpajakan berjalan dengan baik, lancar, akurat serta mempermudah WP dalam melaksanakan kewajiban perpajakannya, sehingga kepatuhan WP diharapkan akan meningkat.

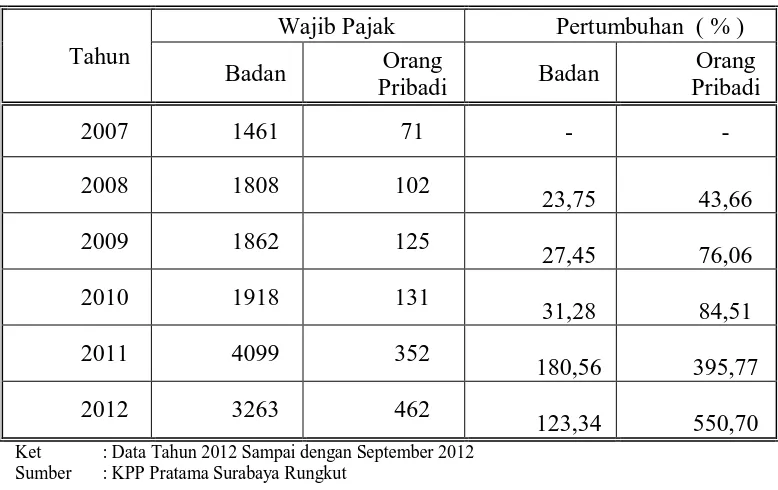

Penelitian mengenai Prilaku WP Badan untuk menggunakan e-SPT di KPP Pratama Surabaya Rungkut khususnya WP Badan masih belum maksimal, akan tetapi dari tahun 2007 – 2012 terus menunjukkan peningkatan jumlah wajib pajak pengguna e-SPT. Hal ini dapat dilihat pada tabel 1.1 .

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 1.1

Per kembangan J umlah Wajib Pajak Pengguna e-SPT

Tahun

Ket : Data Tahun 2012 Sampai dengan September 2012 Sumber : KPP Pratama Surabaya Rungkut

Dari tabel 1.1 dapat dilihat bahwa e-SPT lebih banyak digunakan oleh Wajib Pajak Badan dibandingkan dengan Wajib Pajak Orang Pribadi. e-SPT memberikan fasilitas yang lebih mudah dan praktis, tetapi mengapa justru Wajib Pajak yang menggunakan fasilitas yang diberikan DJP tersebut belum maksimal. Maka dari itu, Prilaku Wajib Pajak dalam menggunakan e-SPT ini menarik untuk diteliti.

transaksi diwajibkan untuk menggunakan e-SPT sebagaimana tercantum dalam PER-45/PJ/2010 tentang bentuk, isi dan tata cara pengisian serta penyampaian SPT Masa PPN bagi PKP yang menggunakan pedoman penghitungan pengkreditan pajak masukan yang menerbitkan nota retur atau nota pembatalan dengan jumlah lebih dari 25 dokumen dalam 1 masa pajak, diwajibkan menggunakan e-SPT.

Penggunaan e-SPT diharapkan dapat mengurangi kesalahan dalam pemasukan (input) data dan mempercepat pembentukan data base pajak keluaran dan pajak masukan sehingga dapat dijadikan bahan referensi (optimalisasi pemanfaatan data pajak). Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan judul “Variabel - Variabel yang Mempengar uhi Perilaku Pengguna dalam Penggunaan e-SPT Masa PPN (Studi di Wilayah KPP Pratama Surabaya Rungkut).”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, dirumuskan beberapa masalah berikut ini :

1. Apakah Tingkat Kemudahan, Kecepatan dan Keamanan berpengaruh secara simultan terhadap Perilaku Pengguna?

2. Apakah Tingkat Kemudahan, Kecepatan dan Keamanan berpengaruh secara parsial terhadap Perilaku Pengguna?

Hak Cipta © milik UPN "Veteran" Jatim :

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka tujuan dari diadakannya penelitian ini adalah:

1. Untuk menganalisis pengaruh secara simultan Tingkat Kemudahan, Kecepatan dan Keamanan terhadap Perilaku Pengguna.

2. Untuk menganalisis pengaruh secara parsial Tingkat Kemudahan, Kecepatan dan Keamanan terhadap Perilaku Pengguna.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini antara lain dapat dikelompokkan dalam dua katagori, yaitu manfaat teoritis dan manfaat praktis (empiris) :

1.4.1 Manfaat Teoritis

Adapun manfaat bagi ilmu pengetahuan yang diharapkan dari penelitian ini adalah:

1. Hasil penelitian ini bermanfaat sebagai referensi untuk penelitian dibidang sistem informasi yang dapat digunakan sebagai indikator dalam penerimaan dan penggunaan TI.

1.4.2 Manfaat Praktis

1. Hasil penelitian ini dapat dijadikan sebagai sumber informasi bagi pihak KPP Pratama Surabaya Rungkut khususnya dan Direktorat Jendral Pajak pada umumnya dalam meningkatkan kualitas pelayanan supaya lebih memuaskan Wajib Pajak serta untuk mempertahankan tingkat pelayanan yang menguntungkan dimasa kini dan dimasa mendatang.

2. Sebagai informasi yang bermanfaat bagi masyarakat khususnya dalam mendorong kepercayaan masyarakat terhadap sistem administrasi perpajakan moderen di KPP Pratama Surabaya Rungkut dan salah satu referensi bagi peneliti selanjutnya yang akan mengembangkan penelitian khususnya mengenai penggunaan e-SPT.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian tentang prilaku pengguna teknologi informasi(technology

usage), khususnya sistem informasi yang berbasis komputer ada kaitannya

dengan faktor-faktor sosial dan peran mereka dalam penerimaan teknologi dan perilaku pemakai dengan technology acceptance model (TAM). Hasil penelitian menunjukkan bahwa minat pemanfaatan sistem informasi dan kondisi yang memfasilitasi pemakai berpengaruh terhadap penggunaan sistem informasi Venkatesh dan Moris (2003:425).

Penelitian selanjutnya oleh Venkatesh et al, (2003) yang mereview dan menggabungkan beberapa model penerimaan SI. Hasil dari penelitian ini adalah ekspektasi kinerja, ekspektasi usaha dan faktor sosial mempunyai pengaruh terhadap minat pemanfaatan SI, dan kondisi yang memfasilitasi pemakai berpengaruh terhadap penggunaan SI.

Pikkarainen, et al. (2004) meneliti faktor-faktor yang mempengaruhipenerimaan Sistem banking oleh pelanggan pada perusahaan perbankan diFinlandia. Variabel yang digunakan adalah perceived

usefulness, perceived ease of use, perceived enjoyment, security, dan

amount of information. Hasil dari penelitian ini menunjukkan bahwa

dan privacy, dan amount of information memiliki pengaruh terhadap

penerimaan system banking.

Penelitian yang dilakukan Dewi (2009) tentang faktor-faktor yang mempengaruhi penerimaan Wajib Pajak dalam menggunakan e-filling. Hasil penelitian menunjukkan bahwa minat pengguna e-filling dipengaruhi olehperceived usefulness, perceived ease of use, complexity, voluntaries. Sedangkan experience, attitude, security and privacy, design and content,

speed berpengaruh negatif terhadap minat pengguna e-filling.

Banyak masalah prilaku pengguna sistem elektronik yang dijumpai dalam mengenalkan sistem informasi yang baru dan dalam penggunaan teknologi informasi yang baru berasal dari faktor-faktor sosial dan organisasional, hal ini disebabkan oleh kurangnya penguasaan dalam teknologi itu sendiri.

TAM yang dikembangkan Davis (1989) lebih spesifik pada Theory of

Reasoned Action (TRA) dalam menerangkan dan memprediksi perilaku

pengguna teknologi informasi. Model tersebut kemudian digunakan untuk menjelaskan adopsi teknologi pada penggunaan software.

Aspek keperilakuan dalam implementasi teknologi informasi juga berkaitan dengan penerimaan pengguna terhadap teknologi informasi yang diterapkan. Teori penerimaan pengguna terhadap suatu teknologi informasi disebut TAM. Beberapa model telah dibangun untuk menganalisis dan memahami faktor-faktor diterimanya penggunaan teknologi informasi.

Hak Cipta © milik UPN "Veteran" Jatim :

Berdasarkan penjelasan di atas diketahui bahwa kedua variabel tersebut dapat menjelaskan aspek keperilakuan pengguna bahwa alasan pengguna dalam melihat manfaat dan kemudahan penggunaan teknologi informasi menyebabkan tindakan pengguna tersebut dapat menerima penggunaan teknologi informasi.

2.2 Landasan Teori

2.2.1 Pengertian Sistem Infor masi Manajemen (SIM)

Sistem merupakan kumpulan dari sub sistem baik fisik maupun non-fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai suatu tujuan. Sedangkan informasi merupakan sebagai hasil pengelolaan data yang berarti dan bermanfaat. Berdasarakan pengertian tersebut maka sistem informasi sebagai kumpulan dari sub sistem apapun baik fisik maupun non-fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi informasi yang berarti dan berguna.

Kombinasi dari istilah sistem, informasi, dan manajemen menjadi kata-kata baru yaitu “Sistem Informasi Manajemen”. Sistem Informasi Manajemen

Menurut Abdul Kadir, Sistem Informasi Manajemen adalah sistem informasi yang digunakan untuk menyajikan informasi yang digunakan untuk mendukung operasi, manajemen, dan pengambilan keputusan dalam sebuah organisasi (Abdul Kadir, 2002).

Menurut Susanto, Sistem Informasi Manajemen adalah sebagai suatu sistem berbasis komputer yang menyediakan informasi bagi beberapa pemakai dengan kebutuhan serupa. Output informasi digunakan oleh manajer maupun non manajer dalam perusahaan untuk membuat keputusan dalam memecahkan masalah (Susanto, 2004:54).

Menurut Sigian, Sistem Informasi Manajemen adalah pendekatan yang terorganisir dan terencana untuk memberikan eksekutif bantuan informasi yang tepat yang memberikan kemudahan bagi proses manajemen” (Siagian, 2006:45).

Berdasarkan definisi diatas, Sistem informasi manajenem merupakan pengolahan data dengan menggunakan perencanaan komputer sebagai medianya, informasi yang telah diolah dengan perencanaan yang matang sehingga dapat memberikan suatu informasi yang tepat dan berguna. Hasil pengolahan tersebut selanjutnya menjadi referensi dalam membuat keputusan guna pemecahan masalah yang sedang dihadapi. Informasi

Hak Cipta © milik UPN "Veteran" Jatim :

tersebut akan sangat membantu sekali dalam memberikan kemudahan dalam proses manajemen.

Sistem Informasi Manajemen merupakan sistem informasi yang digunakan untuk menyajikan informasi untuk mendukung manajemen dan pengambilan keputusan dalam sebuah organisasi. Sistem Informasi Manajemen biasanya mengahsilkan informasi untuk memantau kinerja, memelihara koordinasi dan menyediakan informasi untuk kegunaan informasi.

Katrakteristik Sistem Informasi Manajemen sebagaimana berdasarkan pendapat Turban yang dikutif oleh Abdul Kadir dalam bukunya yang berjudul Pengenalan SIstem Informasi adalah sebagai berikut :

1. Meningkatkan efisiensi dengan mengurangi biaya.

2. Menyediakan laporan dan kemudahan akses yang berguna untuk pengambilan keputusan tetapi tidak secara langsung. (Kadir, 2003:115)

2.2.2 Pengertian Sistem

Terdapat beberapa pendapat yang menjelaskan mengenai definisi dari pengembangan sistem, diantaranya :

Menurut Jogiyanto (2005:2), sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata. Kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi.

Menurut Budi Sutejo (2006:168), sistem merupakan kumpulan elemen yang saling berhubungan satu sama lain yang membetuntuk satu kesatuan dalam usaha mencapai suatu tujuan.

Menurut Tata Sutabri (2004:3), sistem adalah suatu kumpulan atau himpunan dari unsur, komponen atau variabel yang terorganisasi, saling berinteraksi, saling tergantung satu sama lain dan terpadu.

Dari uraian diatas dapat disimpulkan bahwa sistem adalah satu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang berinteraksi untuk mencapai suatu tujuan.

2.2.3 Pengertian Informasi

Informasi ibarat darah yang mengalir di dalam tubuh suatu organisasi, sehingga informasi ini sangat penting di dalam suatu organisasi. Informasi (information) dapat didefinisikan sebagai berikut:

Hak Cipta © milik UPN "Veteran" Jatim :

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti lagi bagi yang menerimanya. (Jogiyanto; 2005:8)

Informasi merupakan data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang menggunkan data tersebut. (Abdul Kadir; 2003:31).

Informasi merupakan hasil pemrosesan data yang diperoleh dari setiap elemen sistem tersebut menjadi bentuk yang mudah dipahami dan merupakan pengetahuan yang relevan yang dibutukkan oleh orang untuk menambah pemahamannya terhadap fakta-fakta yang ada. (Budi Sutejo;2006:168).

Dari beberapa defenisi diatas dapat disimpulkan bahwa informasi adalah data yang telah diolah, dimanipulasi sesuai dengan keperluan sehingga lebih berarti bagi penerimanya.

2.2.4 Pengertian Manajemen

Menurut SP. Siagian dalam buku “Filsafat Administrasi” Management dapat didefinisikan sebagai kemampuan atau keterampilan untuk memperoleh suatu hasil dalam rangka pencapaian tujuan melalui orang lain.

Menurut Arifin Abdul rachman dalam buku “Kerangka Pokok-Pokok

Management” diartikan sebagai: kegiatan-kegiatan / aktivitas-aktivitas,

proses, yakni kegiatan dalam rentetan urutan-urutan, insitut / orang-orang yang melakukan kegiatan atau proses kegiatan.

Menurut R. Terry Manajemen merupakan suatu proses khas yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, penggerakan dan pengendalian yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumber daya lainnya.

Jadi dapat disimpulkan Manajemen adalah proses kegiatan dengan melalui orang lain untuk mencapai suatu tujuan tertentu serta dilaksanakan secara berurutan berjalan ke arah suatu tujuan.

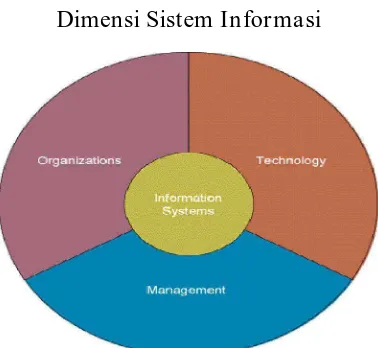

2.2.5 Dimensi Sistem Informasi

Untuk memahami sistem informasi maka harus memahami dimensinya yaitu: Organisasi (Organizations), Manajemen (Management), dan Teknologi (Technology) informasi yang lebih luas dari sistem dan kekuatan dimensi tersebut dalam memberikan solusi atas tantangan dan permasalahan dilingkungan bisnis. (Kenneth C. Loudon dan Jane P. Loudon, 2007). Berikut adalah gambar dari dimensi sistem informasi:

Hak Cipta © milik UPN "Veteran" Jatim :

Gambar 2.1

Dimensi Sistem Informasi

Sumber : http://padilpage.blogspot.com/2011/09/sistem-informasi-dalam-kegiatan-bisnis.html

Organisasi melibatkan hirarki organisasi, keahlian fungsional, proses bisnis, budaya, dan politis. Daftar yang termasuk dalam dimensi organisasi adalah: Manajemen Tingkat Senior, manajemen tingkat menengah, manajemen tingkat operasional. Organisasi merupakan bagian yang tak terpisahkan dari sistem informasi, untuk sebagian besar perusahaan, elemen kunci dari organisasi adalah orang-orang didalamnya, struktur, proses bisnis, politik, dan budaya.

Manajemen adalah bertugas untuk memahami banyak keadaan yang dihadapi oleh organisasi yaitu: mengambil keputusan, dan merumuskan rencana kegiatan untuk memecahkan permasalahan organisasi. Manajemen meliputi kepemimpinan, strategi dan perilaku manajemen.

output dalam sebuah sistem informasi, komponen-komponennya adalah komputer dengan berbagai macam ukuran dan bentuk, berbagai macam peralatan telekomunikasi yang saling menghubungkan komputer, peranti lunak (Software), teknologi manajemen data (Data Management

Tecnology), dan teknologi komunikasi dan jaringan (Networking and

Telecommunication Technology).

2.2.6 Sistem Infor masi Berdasar kan Dukungan Kepada Pemakai

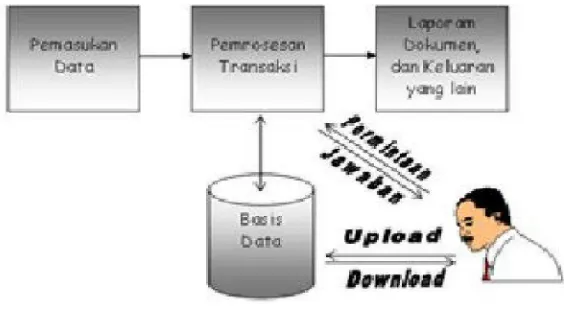

Sistem Pemrosesan Transaksi (Transaction Processing System atau TPS) merupakan jenis Sistem informasi yang pertama kali diimplementasikan. Fokus utama sistem ini adalah pada pada data transaksi Sesuai dengan namanya, sistem informasi ini digunakan untuk menghimpun, menyimpan, dan memproses data transaksi serta kadangkala mengendalikan keputusan yang merupakan bagian dari transaksi.

Sistem Informasi menurut dukungan yang memiliki fungsi untuk menghimpun dan menyimpan informasi transaksi, digunakan oleh pengguna orang yang memproses transaksi. Model Sistem Pemrosesan Transaksi diperlihatkan pada Gambar 2.2 data transaksi mula-mula dimasukkan ke dalam sistem dan kemudian disimpan dalam basis data. Selanjutnya, sistem dapat memberikan laporan ataupun dokumen tentang transaksi. Pemakai dapat meminta suatu permitaan terhadap data dan sistem akan memberikannya. Pemakai juga dapat mengambil data (download) atau meletakkan data (upload) ke dalam basis data.

Hak Cipta © milik UPN "Veteran" Jatim :

Gambar 2.2

Aliran Infor masi pada Sistem Pemr osesan Transaksi

Sumber : Abdul Kadir (2003)

Keterangan Gambar di atas :

Sistem Pengolahan Transaksi (Transaction Processing System) adalah sistem yang menjadi pintu utama dalam pengumpulan dan pengolahan data pada suatu organisasi. Sistem yang berinteraksi langsung dengan sumber data (misalnya pelanggan) adalah sistem pengolahan transaksi, dimana data transaksi sehari-hari yang mendukung operasional organisasi dilakukan. Tugas utama TPS adalah mengumpulkan dan mempersiapkan data untuk keperluan sistem informasi yang lain dalam organisasi, misalnya untuk kebutuhan sistem informasi manajemen, atau kebutuhan sistem informasi eksekutif.

dari 2 (dua) sumber, yaitu dari luar dan dalam organisasi. Dari luar organisasi artinya berasal dari pelanggan dan supplier.

2.2.7 Pengertian Pajak

Banyak para ahli yang mendefinisikan tentang pajak salah satunya Rochmat Soemitro (2004:23) menyatakan pajak adalah Iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapatkan jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan digunakan untuk membayar keperluan umum.

Menurut Abdul Rahman (2010:15) menyatakan pajak adalah Iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapatkan prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelengarakan pemerintahan.

Menurut Pasal 1 UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), pengertian pajak adalah Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan

Hak Cipta © milik UPN "Veteran" Jatim :

gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada pengertian pajak:

1. Pemungutan pajak berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak digunakan untuk membiayai pengeluaran-pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai

2.2.7.1Pengertian Wajib Pajak

Dalam pasal 1 ayat 2, UU No. 16 tahun 2009 tentang KUP disebutkan bahwa:

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajibanperpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.2.7.2Pengertian NPWP

Berdasarkan pasal 1 ayat (5) Undang-Undang Republik Indonesia nomor : 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia nomor : 16 tahun 2009, yang dimaksud dengan Nomor Pokok Wajib Pajak biasa disingkat dengan NPWP adalah nomor yang diberikan kepada wajib pajak (WP) sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2.2.7.3Pengertian Sur at Pemberitahuan (SPT) dan e-SPT 1. Pengertian SPT

Pengertian Surat Pemberitahuan (SPT) menurut undang-undang No.16 tahun 2009 mengenai KUP Pasal 1 angka 11 dan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009 adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan / pembayaran pajak, objek pajak

Hak Cipta © milik UPN "Veteran" Jatim :

/ bukan objek pajak, atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Adapun tata cara pelaksanaan hak dan kewajiban perpajakan diatur dalam Peraturan Pemerintah No. 80 tahun 2007. Dengan kata lain SPT merupakan sarana bagi wajib pajak, antara lain untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak dan pembayarannya. Dalam rangka keseragaman dan mempermudah pengisian serta pengadministrasiannya, bentuk dan isi SPT, keterangan, dokumen yang harus dilampirkan serta cara yang digunakan untuk menyampaikan SPT diatur dalam Peraturan Menteri Keuangan.

Batas penyampaian SPT dalam pasal 3 ayat 3 UU No. 16 tahun 2009 tentang KUP dan Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 adalah Untuk SPT Masa, paling lama 20 (dua puluh) hari setelah akhir masa pajak.

Wajib pajak wajib mengisi SPT dengan benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar. Pengisian SPT yang benar, lengkap dan jelas dapat dijelaskan sebagai berikut:

2. Lengkap artinya memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lainnya yang harus dilaporkan dalam SPT, dan

3. Jelas artinya melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lainnya yang harus dilaporkan dalam SPT.

Fungsi SPT dapat dilihat dari sisi Wajib Pajak, Pengusaha Kena Pajak, dan dari sisi Pemotong atau Pemungut Pajak, yaitu sebagai berikut:

1. Wajib Pajak Penghasilan

a. Sarana untuk melapor dan mempertanggungjawabkan perhitungan pajak yang sebenarnya terutang. Melapor pembayaran / pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan / pemungutan pihak lain dalam satu tahun pajak / bagian tahun pajak.

b. Melaporkan pembayaran dari pemotong / pemungut tentang pemotongan / pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak, sesuai dengan peraturan perudang-undangan yang berlaku.

2. Pengusaha Kena Pajak

a. Sarana untuk melapor dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang sebenarnya terutang.

Hak Cipta © milik UPN "Veteran" Jatim :

b. Melaporkan tentang pengkreditan Pajak Masukan terhadap Pajak Keluaran

c. Melaporkan tentang pembayaran/pelunasan pajak yang telah dilaksanakansendiri oleh PKP dan/atau melalui pihak lain dalam satu masa pajak, sesuaidengan ketentuan peraturan perundang-undangan perpajakan.

3. Pemotong/Pemungut Pajak

Sebagai sarana melapor dan mempertanggungjawabkan pajak yang dipotong / dipungut dan disetorkannya.

Jenis SPT dapat berbentuk formulir kertas (hard copy) atau e-SPT. Berdasarkan waktu pelaporan, SPT dibedakan menjadi dua, yaitu:

1 SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu masa pajak.

2 SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak yang terutang dalam suatu tahun pajak.

2. Pengertian Sur at Pemberitahuan Elektronik (e-SPT)

e-SPT menurut DJP adalah Surat Pemberitahuan beserta lampiran-lampirannya dalam bentuk digital dan dilaporkan secara elektronik atau dengan menggunakan media komputer yang digunakan untuk membantu wajib pajak dalam melaporkan perhitungan dan pembayaran pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. e-SPT ini tersedia untuk berbagai jenis laporan dan dapat diperoleh di Kantor Pelayanan Pajak (KPP) dimana wajib pajak terdaftar. e-SPT ini juga dapat diperoleh melalui layanan pajak.

Aplikasi e-SPT merupakan aplikasi yang diberikan secara cuma-cuma oleh DJP kepada WP. Dengan menggunakan aplikasi e-SPT, WP dapat merekam, memelihara dan menghasilkan (men-generate) data digital SPT serta mencetak SPT beserta lampirannya. Tata cara pelaporan e-SPT adalah sebagai berikut:

1. Wajib pajak melakukan instalasi aplikasi e-SPT pada sistem komputer yang digunakan untuk keperluan administrasi perpajakannya.

2. WP menggunakan aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan, antara lain:

a. Data identitas WP pemotong/pemungut dan identitas WP yang dipotong/dipungut seperti NPWP, nama, alamat, kode pos, nama KPP, pejabat penandatangan, kota, format nomor bukti potong/pungut, nomor awal bukti potong/pungut, kode kurs mata uang yang digunakan.

b. Bukti pemotongan/pemungutan PPh.

Hak Cipta © milik UPN "Veteran" Jatim :

c. Faktur Pajak

d. Data perpajakan yang terkandung dalam SPT.

e. Data Surat Setoran Pajak (SSP) seperti masa pajak, tahun pajak, tanggal setor, Nomor Transaksi Penerimaan Negara (NTPN), Kode Akun Pajak/Kode Jenis Setoran (KJS) dan jumlah pembayaran pajak.

3. WP yang telah memiliki sistem administrasi keuangan / perpajakan sendiri dapat melakukan proses impor data dari sistem yang dimiliki WP ke dalam aplikasi e-SPT dengan mengacu kepada format data yang sesuai dengan aplikasi e-SPT.

4. WP mencetak bukti potong/pungut dengan menggunakan aplikasi e-SPT dan menyampaikannya kepada pihak yang dipotong / dipungut.

5. WP menandatangani SPT Masa PPN hasil cetakan aplikasi e-SPT. 6. WP membentuk file data SPT dengan menggunakan aplikasi e-SPT dan

disimpan dalam media elektronik (CD, flash disk).

7. WP menyampaikan e-SPT ke KPP tempat wajib terdaftar dengan cara: a. Secara langsung atau melalui pos/perusahaan jasa kurir ekspedisi/kurir

dengan bukti pengiriman surat, dengan membawa atau mengirimkan formulir induk SPT Masa PPN dan hasil cetakan e-SPT yang telah ditandatangani dan file data SPT yang tersimpan dalam bentuk elektronik serta dokumen lain yang wajib dilampirkan; atau

b. Melalui e-SPT sesuai dengan ketentuan yang berlaku.

surat dari tempat pelayanan terpadu (TPT) sedangkan penyampaian e-SPT melalui pos atau jasa ekspedisi/kurir bukti pengiriman surat dianggap sebagai tanda terima SPT. Atas penyampaian melalui e-SPT diberikan bukti penerimaan elektronik.

Tujuan diterapkannya e-SPT diantaranya adalah:

1. Penerapan sistem administrasi modern perpajakan pada Kantor Pelayanan Pajak (KPP) dapat diukur dan dipantau, mengingat pada sistem tradisional sangat sulit dilakukan.

2. Penerapan sistem administrasi modern perpajakan yang meliputi penerapan e-SPT terhadap efisiensi pengisian SPT menurut wajib pajak dapat ditelaah dan dikaji untuk pencapaian tujuan bersama.

3. Sebagai informasi dan bahan evaluasi dan penerapan sistem administrasi modern perpajakan sehingga dapat mendorong digilirkannya reformasi administrasi perpajakan jangka menengah oleh DJP yang menjadi prioritas dalam reformasi perpajakan terutama dalam melanjutkan penerapan sistem administrasi modern perpajakan pada kantor-kantor pajak lainnya di seluruh Indonesia.

4. Sebagai informasi yang perlu diperhatikan bagi DJP dalam memahami aspek-aspek yang berpengaruh terhadap kepatuhan WP sehingga merupakan salah satu tujuan dari modernisasi perpajakan melalui penerapan sistem administrasi modern perpajakan

5. Sebagai informasi yang bermanfaat bagi masyarakat perpajakan di Indonesia.

Hak Cipta © milik UPN "Veteran" Jatim :

6. Sebagai informasi yang bermanfaat bagi masyarakat baik secara umum maupun secara khusus sehingga dapat mendorong kepercayaan masyarakat terhadap administrasi perpajakan di Indonesia.

Kelebihan dalam penyampaian e-SPT adalah sebagai berikut:

1. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/flash disk.

2. Data perpajakan terorganisasi dengan baik.

3. Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan dengan baik dan sistematis.

4. Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer.

5. Kemudahan dalam penghitungan dan pembuatan Laporan Pajak.

6. Data yang disampaikan WP selalu lengkap, karena penomoran formulir dengan menggunakan sistem komputer.

7. Menghindari pemborosan penggunaan kertas serta berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak.

Saat ini jenis-jenis aplikasi e-SPT yang tersedia di Kantor Pusat sampai KPP Pratama yaitu:

1. e-SPT Masa PPh, Aplikasi yang tersedia adalah e-SPT Masa PPh 21 1721 sesuai PER-53/PJ/2009.

Pribadi 1170 sesuai PER-34/PJ/2009.

3. e-SPT Masa PPN Aplikasi yang tersedia adalah e-SPT Masa PPN 1111 mulai tahun 2011.

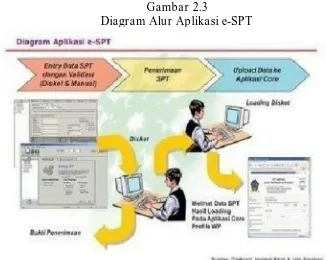

Tata Cara Penggunaan e-SPT Menurut Keputusan Dirjen Pajak KEP-383/PJ./2002 tentang tata cara dalam penggunaan aplikasi e-SPT oleh setiap wajib pajak, dapat dilihat pada Gambar 2.3 Diagram Alur Aplikasi e-SPT dan berikut adah tata cara penggunaan e-SPT :

1. WP melakukan instalasi aplikasi e-SPT pada sistem komputer. Aplikasi dapatdiperoleh dari Account Representative (AR) masing-masing atau dari installere-SPT.

2. WP menggunakan aplikasi e-SPT untuk merekam data-data antara lain identitasWP, bukti potong, faktur pajak, dan data perpajakan lain.

3. WP yang telah memiliki sistem administrasi keuangan/perpajakan masing-masingdapat melakukan proses impor data dari sistem yang dimiliki ke dalam aplikasie-SPT dengan berpedoman kepada format data sesuai dengan aplikasi e-SPT.

4. WP mencetak bukti pemotongan / pemungutan dengan menggunakan aplikasie-SPT dan menyampaikannya kepada pihak yang dipotong atau dipungut.

5. WP mencetak formulir Induk SPT menggunakan aplikasi e-SPT 6. WP menandatangani formulir hasil cetakan aplikasi e-SPT

7. WP membentuk data e-SPT dengan menggunakan aplikasi e-SPT dan disimpan dalam media komputer (CD/flash disk).

Hak Cipta © milik UPN "Veteran" Jatim :

8. WP melaporkan SPT dengan menggunakan media elektronik ke KPP dengan membawa Formulir induk SPT hasil cetakan e-SPT yang telah ditandatangani beserta file data SPT yang tersimpan dalam media komputer.

Gambar 2.3

Diagram Alur Aplikasi e-SPT

Sumber : http://pelayanan-pajak.blogspot.com/2008/08/e-spt.html

Fasilitas yang tersedia dalam aplikasi e-SPT Masa PPN sebagai berikut:

1. Perekaman data SPT beserta lampirannya

Sistem e-SPT menyediakan fasilitas perekaman data SPT dan lampirannya dan melakukan perhitungan-perhitungan secara otomatis pada saat perekaman serta sinkronisasi data lampiran dan SPT Induk. 2. Perekaman data SPT Pembetulan beserta lampirannya

3. User Profiles

Sistem e-SPT memiliki kemampuan untuk mengatur profil masing-masing pengguna sesuai tanggung jawabnya.

4. Memelihara data WP Lawan transaksi

Sistem e-SPT memiliki fasilitas untuk merekam dan memelihara data wajib pajak lawan transaksinya.

5. Impor data lampiran

Sistem e-SPT memiliki kemampuan untuk mengimpor data faktur pajak dengan format tertentu, yang dihasilkan oleh sistem yang digunakan WP atau data faktur pajak hasil ekspor dari terminal sistem e-SPT lainnya.

6. Generate data digital SPT

Untuk menghasilkan data digital SPT yang akan diberikan ke KPP dalam bentuk CD atau flash disk.

2.3 Teori Keperilakuan dalam Pengembangan dan Penerapan Teknologi Infor masi

Perilaku pengguna dan personil sistem diperlukan dalam pengembangan sistem, dan hal ini berkaitan dengan pemahaman dan cara pandang pengguna-pengguna sistem Venkatesh et al.(2003:425). Penerapan suatu sistem dan teknologi informasi tidak terlepas dari aspek perilaku karena pengembangan sistem terkait dengan masalah individu dan organisasional sebagai pengguna sistem tersebut, sehingga sistem yang dikembangkan harus berorientasi pada penggunanya.

Hak Cipta © milik UPN "Veteran" Jatim :

Berdasarkan teori keperilakuan, diajukan teori yang mengatakan bahwa teknologi informasi mampu mengubah hierarki dari pengambilan keputusan pada organisasi dengan cara menekan biaya yang diperlukan oleh informasi dan memperluas distribusi informasi. Terkait dengan e-filling, dengan diciptakannya e-filling dalam Direktorat Jenderal Pajak (DJP) dapat merampingkan posisi-posisi dalam organisasi tersebut. Teknologi informasi mampu membawa informasi langsung dari unit-unit operasi ke atasan, dengan demikian mengurangi pekerja data yang terkait. Teknologi informasi juga dapat mendistribusikan informasi secara langsung kepada para pekerja di level yang lebih rendah.

Berdasarkan beberapa uraian teoritis dan hasil penelitian empiris yang telah diuraikan diatas, dapat dipahami bahwa aspek perilaku dalam penerapan TI merupakan salah satu aspek yang penting untuk diperhatikan karena berhubungan langsung dengan pengguna, disebabkan oleh interaksi antara pengguna dan perangkat komputer yang digunakan sangat dipengaruhi oleh persepsi, sikap, afeksi sebagai alat keperilakuan yang melekat pada diri manusia sebagai user.

2.3.1Model Teori Pr ilaku Pengguna

2.3.1.1Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) adalah suatu model untuk

salah satu model yang paling banyak digunakan dalam penelitian Sistem Informasi (SI) karena model ini lebih sederhana, dan mudah diterapkan.

Model TAM sebenarnya diadopsi dari model The Theory of Reasoned

Action (TRA), yaitu teori tindakan yang beralasan yang dikembangkan oleh

Fishbein dan Ajzen (1975:179) dengan satu premis bahwa reaksi dan persepsi seseorang terhadap suatu hal akan menentukan sikap dan perilaku orang tersebut. Teori ini membuat model prilaku seorang sebagai suatu fungsi dari tujuan perilaku. Tujuan perilaku ditentukan oleh sikap atas perilaku tersebut.

Model TAM menempatkan faktor sikap dari tiap-tiap perilaku pengguna dengan dua variabel yaitu kemanfaatan (usefulness) dan Kemudahan penggunaan (ease to use) sebagai instrumen untuk menjelaskan varians pada minat pengguna (users intention). Kemanfaatan (usefulness) didefinisikan sebagai tingkat kepercayaan pengguna bahwa dengan menggunakan sistem, maka pengguna akan dapat meningkatkan kinerja mereka. Sedangkan Kemudahan Penggunaan (ease to use) didefinisikan sebagai tingkat kepercayaan pengguna bahwa sistem dapat digunakan dengan mudah dan dapat dipelajari sendiri. Kedua variabel model TAM tersebut dapat menjelaskan aspek keprilakuan pengguna Davis et al, (1989). Kedua variabel tersebut memiliki determinan yang tinggi dan validitas yang sudah teruji secara empiris.

Hak Cipta © milik UPN "Veteran" Jatim :

2.3.1.2Theory of Reasoned Action (TRA) atau Teori Aksi Rencana

Theory of Reasoned Action (TRA) adalah suatu teori yang

berhubungan dengan sikap dan perilaku individu dalam melaksanakan kegiatan. Menurut Fishbein dan Ajzen (1975:179) teori tindakan beralasan adalah teori yang menjelaskan bahwa minat dari seseorang untuk melakukan (atau tidak melakukan) suatu perilaku merupakan penentu langsung dari tindakan atau perilaku. Seseorang akan memanfaatkan atau menggunakan SI dengan alasan bahwa sistem tersebut akan menghasilkan manfaat bagi dirinya, teori tindakan beralasan menjelaskan tahapan manusia melakukan perilaku.

Pada tahap awal, perilaku diasumsikan ditentukan oleh minat. Pada tahap berikutnya minat dapat dijelaskan dalam bentuk sikap terhadap perilaku dan norma-norma subyektif. Tahap ketiga mempertimbangkan sikap dan norma subyektif dalam bentuk kepercayaan - kepercayaan tentang konsekuensi melakukan perilakunya dan tentang ekspektasi – ekspektasi normatif dari orang yang direferensi (referent) yang relevan. Secara keseluruhan, berarti perilaku seseorang dapat dijelaskan dengan mempertimbangkan kepercayaan-kepercayaannya.

2.3.1.3Unified theory of acceptance and use of technology ( UTAUT )

UTAUT merupakan salah satu model penerimaan teknologi terkini yang dikembangkan oleh Venkatesh, dkk (2003). Model ini disusun berdasarkan teori-teori dasar mengenai perilaku pengguna teknologi dan model penerimaan teknologi. UTAUT menggabungkan fitur-fitur yang berhasil dari delapan teori penerimaan teknologi terkemuka menjadi satu teori yaitu TRA, TAM, TPB, Motivational Model, Model Pemanfaatan Personal Computer, Teori Difusi Inovasi, dan SCT. Model ini terdiri dari empat variabel sebagai determinant terhadap tujuan dan penggunaan teknologi informasi, yaitu (1) ekspektasi kinerja, (2) ekspektasi usaha, (3) pengaruh sosial, dan (4) kondisi pendukung, dan empat variabel sebagai moderator (moderating variables) antar determinan dengan tujuan dan penggunaan teknologi informasi, yaitu (1) jenis kelamin, (2) usia, (3) pengalaman, dan (4) voluntariness (wajib atau tidaknya menggunakan sistem informasi dalam pekerjaan).

2.3.2Variabel-variabel Penelitian

Variabel-variabel dalam penelitian ini meliput Tingkat Kemudahan, Keamanan, dan Kecepatan terhadap Prilaku Pengguna dalam Menggunakan e-SPT. Berikut ini merupakan penjelasan dari masing-masing variabel.

Hak Cipta © milik UPN "Veteran" Jatim :

2.3.2.1Tingkat Kemudahan

Tingkat kemudahan merupakan penggunaan sistem akan dapat mengurangi upaya (tenaga dan waktu) individu dalam melakukan pekerjaannya. Hal ini berarti bahwa individu yang menggunakan SI dalam pekerjaan akan lebih mudah dari pada dengan cara manual. Tiga konstruk yang membentuk konsep ini adalah kemudahan penggunaan persepsian (perceived ease of use), kerumitan (complexxity) dan kemudahan penggunaan (ease of use) Venkatesh et al, (2003:425).

Suatu sistem informasi dapat dikatakan berkualitas jika sistem tersebut dirancang untuk memenuhi kepuasan pengguna melalui kemudahan dalam menggunakan sistem informasi tersebut. Davis (1989) mengungkapkan kemudahan yang dipersepsikan adalah tingkatan dimana seseorang percaya bahwa pengunaan suatu sistem tertentu dapat menjadikan orang tesebut bebas dari usaha (free of effort). Bebas dari usaha yang dimaksudkan adalah bahwa saat seseorang menggunakan sistem, ia hanya memerlukan sedikit waktu untuk mempelajari sistem tersebut karena sistem tersebut sederhana, tidak rumit, dan mudah dipahami, sudah dikenal (familiar).

bahwa sistem informasi yang lebih fleksibel, mudah dipahami dan mudah pengoperasiannya sebagai karakteristik kemudahan penggunaan.

Davis et al.,(1989) mengidentifikasikan bahwa kemudahan pemakaian mempunyai pengaruh terhadap penggunaan SI. Hal ini konsisten dengan penelitian Adam (1992) dan Iqbaria (1997). Kemudahan penggunaan teknologi atau sistem informasi akan menimbulkan perasaan dalam diri seseorang bahwa sistem itu mempunyai kegunaan dan karenanya menimbulkan rasa yang nyaman bila bekerja dengan menggunakannya (Venkatesh dan Davis, 2000).

Variabel Tingkat Kemudahan dalam model UTAUT (Venkatesh et. al,2003) terdiri dari tiga konstruk dari model-model sebelumnya yaitu: kemudahan penggunaan persepsi perceived ease of use (TAM), kerumitan

complexity (MPCU), kemudahan penggunaanease of use (IDT).

2.3.2.2Kecepatan (Speed)

Menurut Pikkarainen,et al (2004) Kecepatan aliran transaksi pada suatu sistem elektronik Merupakan critical value kepuasan pengguna (User

satisfaction) dari penggunaan jasa sistem elektronik, dalam hal ini adalah

sistem e-SPT. Kesuksesan suatu sistem informasi juga dipengaruhi oleh tingkat kecepatan pemrosesan SI tersebut. Apabila dalam memproses suatu SI membutuhkan waktu yang lama, maka pengguna akan merasa kurang nyaman untuk memngakses informasi. Oleh Karena itu, kecepatan untuk mempermudah dalam penggunaan pada sistem e-SPT harus lebih unggul

Hak Cipta © milik UPN "Veteran" Jatim :

dari pada sistem manual. Jika proses e-SPT ini cepat, maka diharapkan WP menggunakan e-SPT dalam pelaporan SPT.

2.3.2.3Keamanan (Security)

Menurut Dewi (2009) keamanan merupakan suatu sistem informasi dapat dikatan baik jika keamana sistem tersebut dapat diandalkan. Keamanan sistem dapat dilihat melalui data pengguna yang aman disimpan oleh suatu sistem informasi. Data pengguna ini harus terjaga kerahasiaannya dengan cara data disimpan oleh sistem informasi sehingga pihak lain tidak dapat mengakses data pengguna secara bebas. Jika data pengguna dapat disimpan secara aman maka akan memperkecil kesempatan pihak lain untuk menyalahgunakan data pengguna sistem informasi.

Dalam sistem e-SPT ini aspek keamanan juga dapat dilihat dari tersedianya user name dan NPWP bagi Wajib Pajak yang telah mendaftarkan diri untuk dapat melakukan pelaporan Surat pemberitahuan (SPT) secara elektronik. Digital certificate juga dapat digunakan sebagai proteksi data Surat Pemberitahuan (SPT) dalam bentuk pengacakan (encryption) sehingga hanya dapat dibaca oleh sistem tertentu.

2.3.2.4Perilaku Pengguna (User Behavior )

Perilaku (behavior) adalah tindakan-tindakan (actions) yang dilakukan oleh seseorang. Dalam konteks penggunaan sistem teknologi informasi, perilaku (behavior) adalah penggunaan sesungguhnya (actual use) dari teknologi. Karena pengguna sesungguhnya tidak dapat diobservasi oleh peneliti yang menggunakan daftar pertanyaan, maka penggunaan sesungguhnya ini banyak diganti dengan nama pemakaian persepsian (perceived usage). Davis (1989) menggunakan pengukuran pemakaian sesungguhnya (actual usage), dan Igbaria et al. (1995:587) menggunakan pengukuran pemakaian persepsi yang diukur sebagai jumlah waktu yang digunakan untuk berinteraksi dengan suatu teknologi dan frekuensi penggunaannya. Szajna (1994:131) menyarankan menggunakan penggunaan dilaporkan sendiri (self-reported usage) sebagai pengganti penggunaan sesungguhnya (actual usage).

Penggunaan sistem merupakan perilaku yang tepat untuk menguku kesuksesan suatu sistem informasi yang diterapkan oleh suatu organisasi (Seddon dan Kiew, 1994). Penggunaan sistem informasi ini memperlihatkan keputusan penggunaan sistem informasi oleh pengguna dalam menyelesaikan tugas pengguna (Davis, 1989). Dalam model kesuksesan DeLone dan McLean diasumsikan bahwa kualitas sistem informasi dan kualitas informasi yang dihasilkan dapat mempengaruhi penggunaan sistem informasi. Jika kualitas sistem dan kualitas informasi yang dihasilkan sistem semakin baik maka kepuasan pengguna akan cenderung meningkat sehingga

Hak Cipta © milik UPN "Veteran" Jatim :

intensitas penggunaan sistem juga akan semakin meningkat. Menurut Seddon (1997), penggunaan sistem banyak digunakan untuk mengukur kesuksesan suatu sistem informasi. Variabel penggunaan sistem (use) biasanya digunakan untuk mengukur apakah fungsi suatu sistem informasi secara keseluruhan dapat digunakan untuk tujuan khusus. Hal ini terkait dengan tujuan khusus sistem e-SPT yang dapat digunakan untuk melaporkan pajak secara elektronik.

Terdapat dua alasan yang menunjukkan mengapa banyak perkantoran mulai menyediakan layanan elektronik. Pertama, dapat menghemat biaya bila dibandingkan dengan layanan secara manual. Kedua, dapat mengurangi jumlah jaringan kantor cabang mereka dan meng-downsize jumlah staf, yang mana telah membawa terciptanya layanan self-service bagi pengguna.

Pihak Direktorat Jenderal Pajak (DJP) menyediakan fasilitas e-SPT ini dengan maksud untuk menyediakan suatu layanan pelaporan pajak bagi Wajib Pajak. Sistem e-SPT harus memberikan banyak manfaat, mudah dipahami, bersifat praktis sehingga Wajib Pajak tertarik terhadap penggunaan e-SPT.

2.4 Kerangka Berpikir