TUGAS AKHIR

Disusun Oleh :

FITRI PUSPITASARI

NPM. 0534010244

JURUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNOLOGI INDUSTRI

METODE GARIS LURUS DAN SALDO MENURUN GANDA

(DOUBLE DECLINING)

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagai Persyaratan

Dalam Memperoleh Gelar Sarjana Komputer

Jurusan Teknik Informatika

Disusun oleh :

FITRI PUSPITASARI

NPM. 0534010244

JURUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SURABAYA

(DOUBLE DECLINING)

Disusun Oleh :

FITRI PUSPITASARI

NPM. 0534010244

Telah disetujui untuk mengikuti Ujian Negara Lisan Gelombang V Tahun Akademik 2010/2011

Mengetahui,

Ketua Jurusan Teknik Informatika Fakultas Teknologi Industri UPN ”Veteran” Jawa Timur

Basuki Rahmat, S.Si, M.T NIP. 369 070 602 091 Pembimbing Utama

M. Irwan Affandi, ST, Msc NPT. 376 070 702 201

Pembimbing Pendamping

APLIKASI PENILAIAN ASSET DENGAN MENGGUNAKAN

METODE GARIS LURUS DAN SALDO MENURUN GANDA

(DOUBLE DECLINING)

Disusun Oleh :

FITRI PUSPITASARI

NPM. 0534010244

Telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skripsi Jurusan Teknik Informatika Fakultas Teknologi Industri

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada Tanggal 10 Juni 2011

Pembimbing :

Dra.Nining Martiningtyas, MMT NIDN. 071 306 650 1

2.

Abdul Kadir, S.Kom

3.

Doddy Ridwandono, S.Kom NPT. 378 050 702 181

Mengetahui,

Dekan Fakultas Teknologi Industri

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Ir. Sutiyono, MT

UPN “VETERAN” JAWA TIMUR

FAKULTAS TEKNOLOGI INDUSTRI

KETERANGAN REVISI

Kami yang bertanda tangan di bawah ini menyatakan bahwa mahasiswa berikut: Nama : Fitri Puspitasari

NPM : 0534010244 Jurusan : Teknik Informatika

Telah mengerjakan revisi/ tidak ada revisi*) pra rencana (design)/ skripsi ujian lisan gelombang V, TA 2010/2011 dengan judul:

“APLIKASI PENILAIAN ASSET DENGAN MENGGUNAKAN METODE GARIS LURUS DAN SALDO MENURUN GANDA (DOUBLE DECLINING)”

Surabaya, 17 Juni 2011 Dosen Penguji yang memerintahkan revisi:

1) Dra. Nining Martingtyas, MMT NIDN. 071 306 650 1

2) Abdul Kadir, S.Kom

3) Doddy Ridwandono, S.kom NPT. 378 050 702 181

Doddy Ridwandono, S.Kom NPT. 378 050 702 181

{

}

{

}

KATA PENGANTAR

Syukur Alhamdulillaahi rabbil ‘alamin atas kehadirat Allah SWT atas

segala limpahan Kekuatan-Nya sehingga dengan segala keterbatasan waktu, tenaga, pikiran dan keberuntungan yang dimiliki penyusun, akhirnya penyusun dapat menyelesaikan Skripsi yang berjudul “Aplikasi Penilaian Asset Dengan

Menggunakan Metode Garis Lurus Dan Saldo Menurun Ganda (Double

Declining)”.

Skripsi dengan beban 4 SKS ini disusun guna diajukan sebagai salah satu syarat untuk menyelesaikan program Strata Satu (S1) pada jurusan Teknik Informatika, Fakultas Teknologi Industri, UPN ”VETERAN” Jawa Timur.

Melalui Skripsi ini penyusun merasa mendapatkan kesempatan emas untuk memperdalam ilmu pengetahuan yang diperoleh selama di bangku perkuliahan. Namun, penyusun menyadari bahwa Skripsi ini masih jauh dari sempurna. Oleh karena itu penyusun sangat mengharapkan saran dan kritik dari para pembaca untuk pengembangan aplikasi lebih lanjut.

Surabaya, 05 Juni 2011

UCAPAN TERIMA KASIH

Penyusun menyadari bahwasanya dalam menyelesaikan Skripsi ini telah mendapat banyak bantuan dan dukungan dari berbagai pihak, untuk itu pada kesempatan yang berharga ini, penyusun mengucapan terima kasih kepada:

1. Ayahanda dan Ibunda, serta Kakak-Kakak tersayang di rumah yang senantiasa memberikan dukungan dalam bentuk apapun serta tiada henti mendoakan penyusun supaya Skripsi ini segera terselesaikan.

2. Bapak Ir.Sutiyono,MT selaku dekan Fakultas Teknologi Industri.

3. Bapak Basuki Rahmat, S.Si, M.T selaku ketua jurusan Teknik Informatika. 4. Bapak M. Irwan Affandi, ST, MSc selaku Dosen Pembimbing I yang dengan

sabar telah memberikan banyak ilmu kepada penyusun untuk menyelesaikan Skripsi ini.

5. Bapak Doddy Ridwandono, S.Kom selaku Dosen Pembimbing II sekaligus Dosen Penguji I yang telah sabar memberikan arahan kepada penyusun untuk segera menyelesaikan skripsi ini.

6. Bapak Wahyu S.J.Saputra, S.Kom selaku Dosen Penguji II yang telah banyak memberi masukan serta membuka wawasan baru.

7. Aa’ Chayank, Edy Susanto si penyemangat hidup yang dengan sabar

membantu dan memberikan dukungan kepada penyusun untuk menyelesaikan skripsi ini serta yang selalu setia menemani melewati hari-hari bersama.

9. Keluarga besar Edy Susanto yang telah memberikan doa dan dukungan kepada penyusun.

DAFTAR ISI

1.6.Metodologi Pembuatan Tugas Akhir ... 4

1.7.Sistematika Pembahasan ... 5

BAB II TINJAUAN PUSTAKA ... 8

2.1.Aset ... 8

2.2.Penyusutan Asset ... 8

2.3.Metode-Metode Penyusutan ... 11

2.3.1.Metode Garis Lurus ... 11

2.3.2.Metode Saldo Menurun Ganda (Double Declining) ... 12

2.4.PHP Thriad ... 13

2.5.PHP (Personal Home Page) ... 13

2.6.Konsep Kerja PHP ... 14

2.7.Pengertian Database ... 15

2.8.Model Database ... 15

2.9.Entity Relationship Diagram (ERD) ... 16

2.11.Data Base Mysql ... 17

2.12.Penyusutan Aset Tetap Pemerintah ... 18

2.13.Membandingkan Metode-metode Penyusutan ... 20

2.14.Penyusutan Aset Berwujud dan Amortisasi Aset Tak Berwujud ... 21

BAB III ANALISA DAN PERANCANGAN SISTEM ... 24

3.1.Analisa Sistem ... 24

3.2.Perancangan Sistem ... 25

3.3.Desain Tabel ... 25

BAB IV IMPLEMENTASI PERANGKAT LUNAK ... 37

4.1.Lingkungan Pembuatan Perangkat Lunak ... 37

4.1.1.Perangkat Keras Yang Digunakan ... 37

4.1.2.Perangkat Lunak Yang Digunakan ... 37

4.2.Implementasi Antarmuka ... 38

4.2.1.Antarmuka Halaman ... 38

4.2.2.Menu INPUT ASSET ... 39

BAB V UJI COBA DAN ANALISA ... 44

5.1.Uji Coba Sistem ... 44

5.2.Uji Coba Proses Input Asset ... 45

BAB VI PENUTUP ... 50

6.1.Kesimpulan ... 50

6.2.Saran ... 51

DAFTAR GAMBAR

Gambar 2.1. Skema Permintaan HTML ... 14

Gambar 2.2. Model Hierarkis ... 15

Gambar 3.1. Contex Diagram ( Aplikasi Penilaian Asset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (DoubleDeclining)) ... 25

Gambar 3.2. Data Flow Diagram Overview Diagram (Sub Proses Aplikasi Penilaian Asset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining)) ... 26

Gambar 3.3. Data Flow Diagram Level 1 (Subproses Urusan Pendataan Pegawai) ... 27

Gambar 3.4. Data Flow Diagram Level 1 (Subproses Urusan Supplier) ... 28

Gambar 3.5. Data Flow Diagram Level 1 (Subproses Urusan Metode)……… 28

Gambar 3.6. Data Flow Diagram Level 1 (Subproses Urusan Depertement) .. 29

Gambar 3.7. Data Flow Diagram Level 1 (Subproses Urusan Asset) ... 29

Gambar 3.8. CDM (Conceptual Data Model)... 30

Gambar 3.9. PDM (Physical Data Model)………..31

Gambar 4.1. Halaman depan Aplikasi Penilaian Asset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining)... 38

Gambar 4.2. Halaman Menu INPUT ASET ... 39

Gambar 4.3. Halaman Menu INPUT ASET sub menu Data aset ... 39

Gambar 4.4. Halaman Menu INPUT ASET sub menu Tambah aset ... 40

Gambar 4.5. Halaman Menu LIHAT ASET... 40

Gambar 4.6. Halaman Menu PENGADUAN ASET ... 41

Gambar 4.7. Halaman Menu MASTER ... 41

Gambar 4.9. Halaman daftar master department ... 42

Gambar 5.1. Halaman Aplikasi Penilaian asset dengan menggunakan metode garis lurus dan Saldo meenurun ganda (Double Declining). .... 44

Gambar 5.2. Inputan Asset baru ... 45

Gambar 5.3. Hasil perhitungan penilaian asset... 46

Gambar 5.4. Hasil inputan asset baru ………... 47

Gambar 5.5. Beban biaya perusahaan per tahun... 48

DAFTAR TABEL

Tabel 2.1. Ketetapan Perhitungan Penyusutan... 10

Tabel 3.1. Login. ... 32

Tabel 3.2. Master Departement... 32

Tabel 3.3. Master metode... 33

Tabel 3.4. Master aset ... 33

Tabel 3.5. Master_Supplier ... 35

ABSTRAK

Saat ini perkembangan teknologi informasi semakin berkembang pesat. Oleh karena itu, banyak orang berminat ingin mempelajari dan mengusai teknologi informasi untuk memenuhi kebutuhan akan informasi. Begitu pula dalam dunia akuntansi, teknologi informasi juga mempunyai peran yang sangat penting bagi perusahaan karena dapat membantu meringankan dan mempercepat pekerjaan.

Dalam Skripsi ini akan dibuat sebuah aplikasi untuk mengetahui keadaan perusahaan/instansi mengenai nilai asset yang dimiliki serta untuk mengetahui kondisi asset di suatu departemen tertentu. Aset merupakan salah satu sarana pendukung kegiatan operasional perusahaan. Namun seiring dengan pemakaiannya, suatu aset akan mengalami penyusutan. Dengan asumsi bahwa penilaian suatu asset dengan menggunakan metode garis lurus dan saldo menurun ganda ( double declining ) akan membantu perusahaan dalam menghitung biaya yang harus ditanggung per tahunnya jika ingin mengadakan pembelian atau pengadaan aset untuk keperluan perusahaan. Aplikasi ini dibangun dengan menggunakan bahasa pemrograman PHP dan Database MySQL.

Uji kelayakan aplikasi dilakukan dengan melakukan serangkaian kegiatan yang berhubungan dengan aplikasi tersebut , dan dari hasil uji coba menunjukkan bahwa aplikasi dapat diinstall dan uninstall pada komputer manapun di perusahaan. Aplikasi ini juga disertai fitur untuk mengecek nilai aset di suatu departemen tertentu. Berdasarkan hasil uji coba juga diketahui bahwa aplikasi ini mampu menghitung biaya penyusutan asset per tahunnya serta mengetahui kondisi asset di semua departemen yang dimiliki oleh perusahaan tersebut sesuai dengan kebutuhan secara tepat dan akurat.

PENDAHULUAN

1.1.Latar Belakang

Akhir – akhir ini perkembangan Teknologi Informasi semakin pesat berkembang dan dibutuhkan banyak orang dalam memenuhi kebutuhan informasi. Dengan semakin meningkatnya kebutuhan akan informasi maka banyak orang yang juga berminat untuk mempelajari bahkan ingin menguasai Teknologi Informasi. Dengan banyaknya orang yang ingin menguasai Teknologi Informasi maka akan banyak informasi yang tercipta untuk memenuhi kebutuhan banyak orang yang memerlukan suatu informasi.

Bersama dengan berlalunya waktu, nilai ekonomis suatu aktiva tetap tersebut harus dapat dibebankan secara tepat dan salah satu caranya adalah dengan menentukan metode penyusutan. Untuk itu perlu diketahui apakah metode penyusutan yang diterapkan perusahaan telah memperhatikan perubahan nilai aktiva tetap yang menurun disebabkan karena berlalunya waktu atau menurunnya manfaat yang diberikan aktiva tetap tersebut. Perusahaan harus mampu menerapkan metode penyusutan yang tepat pada aktiva tertentu, metode penyusutan yang berbeda akan menghasilkan alokasi biaya penyusutan yang berbeda sehingga akan mempengaruhi harga pokok penjualan dan beban usahayang mempengaruhi besarnya laba yang akan diperoleh perusahaan. Oleh sebab itu, metode penyusutan aktiva tetap harus ditentukan secara tepat. Agar biaya penyusutan yang dibebankan dapat mencerminkan kewajaran nilai aktiva tetap pada neraca.

Dengan adanya Teknologi informasi ini diharapkan dapat memenuhi kebutuhan informasi perusahaan/instansi akan aset yang dimiliki oleh perusahaan/instansi tersebut.

1.2.Perumusan Masalah

Permasalahan yang diangkat dalam Tugas Akhir ini adalah :

a. Bagaimana didalam suatu perusahaan bisa memberi informasi secara cepat, tepat dan rinci tentang berapa aset yang dimilki,

b. Bagaimana menghitung biaya pengadaan aset yang harus ditanggung per tahunnya,

c. Bagaimana mengecek apakah aset tersebut dalam kondisi bagus, perlu perbaikan, rusak total atau bahkan sudah berpindah tempat.

1.3.Batasan Masalah

Dari permasalahan-permasalahan di atas, maka batasan dalam Tugas Akhir ini adalah:

a. Metode yang digunakan adalah metode garis lurus dan saldo menurun ganda

(double declining),

b. Sistem melakukan proses penilaian aset ke semua departemen yang dimiliki oleh suatu perusahaan yang menggunakan metode garis lurus dan saldo menurun ganda (Double Declining).

d. Program berbasis localhost saja.

1.4.Tujuan

Membuat aplikasi untuk data agar bisa tersusun secara rapi, mempercepat pekerjaan dalam mencari aset – aset yang dimiliki, menghindari kesalahan dalam perhitungan biaya pengadaan aset per tahunnya dan memudahkan dalam pengecekan kondisi aset.

1.5.Manfaat

Manfaat dari pembuatan aplikasi ini adalah:

a. Diharapkan mampu melakukan pencatatan aset yang dimiliki secara rapi dan terperinci,

b. Diharapkan mampu melihat berapa biaya yang harus ditanggung pertahunnya, c. Diharapkan mampu mengecek keadaan asetnya.

1.6.Metodologi Pembuatan Tugas Akhir

Pembuatan Tugas Akhir ini terbagi menjadi beberapa tahapan sebagai berikut :

a.Studi Literatur

dokumen-dokumen referensi tentang metode yang digunakan dalam melakukan perhitungan, dalam hal ini metode garis lurus dan saldo menurun ganda

( Double declining).

b.Pembuatan program

Pada tahap ini dilakukan coding untuk membuat sebuah program dengan menggunakan bahasa pemrograman PHP dan Database MySQL dengan menggunakan metode garis lurus dan saldo menurun ganda (Double

declining).

c.Analisa hasil

Program yang telah selesai akan dilakukan uji coba dan kemudian dilakukan analisa terhadap hasil dari program tersebut.

d.Penyusunan Buku Tugas Akhir

Pada tahap terakhir ini disusun buku sebagai dokumentasi dari pelaksanaan Tugas Akhir. Dokumentasi ini dibuat untuk memudahkan orang lain yang ingin mengembangakan system aplikasi penilaian aset dengan menggunakan metode garis lurus dan saldo menurun ganda (double declining) tersebut, yang merupakan tahap akhir dari pengerjaan Tugas Akhir ini.

1.7.Sistematika Pembahasan

BAB 1 PENDAHULUAN

Bab ini berisi pendahuluan yang memuat latar belakang pembuatan aplikasi, perumusan masalah, pembatasan masalah, tujuan dari pembuatan aplikasi, dan manfaat yang bisa diperoleh dalam Tugas Akhir ini serta sistematika dan metodologi yang digunakan dalam pembuatan buku Tugas Akhir.

BAB 2 TINJAUAN PUSTAKA

Bab ini berisi mengenai konsep dan teori pembelajaran yang menjadi landasan pembuatan Tugas Akhir. Dasar teori disini meliputi pengertian tentang

aset perusahaan, penyusutan aset, metode garis lurus, metode saldo menurun ganda (doule declining), serta tools yang digunakan untuk mendukung program

yang akan dibuat.

BAB 3 ANALISIS DAN PERANCANGAN SISTEM

Bab ini berisikan mengenai perancangan sistem, yang meliputi deskripsi singkat program penilaian aset ini serta deskripsi fungsi-fungsi yang digunakan.

BAB 4 IMPLEMENTASI

Bab ini berisikan bagaimana implementasi aplikasi yang telah di buat berdasarkan desain sebelumnya.

BAB 5 UJI COBA

BAB 6 PENUTUP

2.1.Aset

Aset merupakan harta terpenting yang dimiliki oleh suatu perusahaan. Suatu aset tetap berwujud dapat memberikan jasa dan manfaat untuk periode tertentu. Aset tersebut dapat berupa tanah, bangunan, mesin dan peralatan, mesin dan inventaris kantor, dan kendaraan. Masa manfaat atau umur ekonomis aset tetap adalah terbatas, kecuali tanah dimana hal ini terjadi sebagai akibat dari penyusutan. Besar nilai yang disusutkan adalah selisih antara harga perolehan dengan nilai sisa. Aset dapat diperoleh dengan berbagai cara yaitu dengan pembelian asset baik tunai maupun kredit, perolehan dengan sewa guna usaha modal, perolahan dengan pertukaran, perolehan dengan menbangun sendiri, dan perolehan dengan hibah, bantuan, atau pemberian.

2.2.Penyusutan Aset

Faktor-Faktor Yang Mempengaruhi Biaya Penyusutan : a. Harga Perolehan (Acquisition Cost)

Harga perolehan adalah factor yang paling berpengaruh terhadap biaya penyusutan.

b. Nilai Residu (Salvage Value)

Merupakan taksiran nilai atau potensi arus kas masuk apabila aset tersebut dijual pada saat penarikan/penghentian (retirement) aset. Nilai residu tidak selalu ada, ada kalanya suatu aktiva tidak memiliki nilai residu karena aktiva tersebut tidak dijual pada masa penarikannya alias di jadikan besi tua, hingga habis terkorosi. Tentu saja ini tidak dianjurkan, alangkah bagusnya jika di daur ulang.

c. Umur Ekonomis Aset (Economical Life Time)

Sebagian besar aset tetap memiliki 2 jenis umur, yaitu :

- Umur Fisik : Umur yang di kaitkan dengan kondisi fisik suatu aset. Suatu aktiva dikatakan masih memiliki umur fisik apabila secara fisik asset tersebut masih dalam kondisi baik (walaupun mungkin sudah menurun fungsinya).

difungsikan lagi akibat perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aset mesin atau peralatan yang dipergunakan untuk membuat suatu produk. Atau aset tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya furniture/mebel, hiasan dinding, dsb).

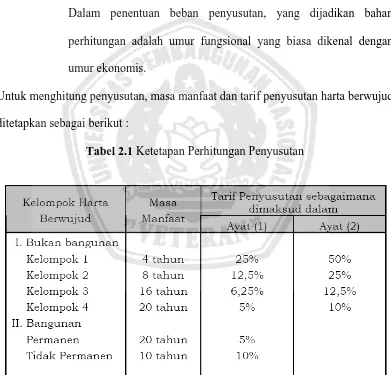

Dalam penentuan beban penyusutan, yang dijadikan bahan perhitungan adalah umur fungsional yang biasa dikenal dengan umur ekonomis.

Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut :

Tabel 2.1 Ketetapan Perhitungan Penyusutan

- Pola Penggunaan Aset

Pola penggunaan aset berpengaruh terhadap tingkat ke-aus-an aset, yang mana untuk mengakomodasi situasi ini biasanya dipergunakan metode penyusutan yang paling sesuai.

2.3.Metode – Metode Penyusutan

Ada berbagai metode penyusutan, namun hanya beberapa saja yang digunakan. Berikut adalah 2 metode penyusutan yang paling banyak dipergunakan karena paling mudah dan paling relavan dengan perlakuan akutansi :

2.3.1.Metode Garis Lurus

Metode ini menganggap aset tetap akan memberikan kontribusi yang merata disepanjang masa penggunaannya, sehingga aset tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode hingga aset ditarik dari penggunaannya.

Metode ini termasuk yang paling luas dipakai untuk menyusutkan aset - aset yang fungsionalnya tidak terpengaruh oleh besar kecilnya volume produk/jasa yang dihasilkan. Misalnya : bangunan.

Persamaannya adalah :

Nilai penyusutan = Harga Perolehan x Tarif Penyusutan

Akumulasi Penyusutan = Tahun I. Harga Perolehan x Tarif Penyusutan Tahun II. Akumulasi Tahun I + Nilai Penyusutan Tahun II.

Nilai Buku = Harga Perolehan – Akumulasi Penyusutan

2.3.2.Metode Saldo Menurun Ganda ( Double Declining )

Aset tetap dianggap akan memberikan kontribusi terbesar pada periode di awal – awal masa penggunaannya, dan akan mengalami tingkat penurunan fungsi yang semakin besar di periode berikutnya seiring dengan semakin berkurangnya umur ekonomis atas aset tersebut.

Metode saldo menurun ganda yaitu saldo menurun yang menggunakan tarif penyusutan 2 kali tarif penyusutan garis lurus untuk masa manfaat yang sama. Artinya, jika masa manfaat suatu aset tetap adalah 5 tahun sehingga tarif penyusutan garis lurusnya 20% maka tarif penyusutan saldo menurun ganda adalah 40%.

Persamaannya adalah :

Nilai Penyusutan = Tahun I . Harga Perolehan x Tarif Penyusutan Tahun II. Nilai buku tahun I x Tarif Penyusutan Dan seterusnya.

Nilai buku = Harga Perolehan – Akumulasi Penyusutan Akumulasi Penyusutan = Tahun I. Harga Perolehan x Tarif Penyusutan

Tahun II. Akumulasi Tahun I + Nilai Penyusutan Tahun II.

2.4.PHP Thriad

PHP Thriad adalah PHP Thriad adalah salah satu bahasa Server-side yang

didesain khusus untuk aplikasi web. PHP dapat disisipkan diantara bahasa HTML dan karena bahasa Server side, maka bahasa PHP akan dieksekusi di server, sehingga yang dikirimkan ke browser adalah “hasil jadi” dalam bentuk HTML, dan kode PHP anda tidak akan terlihat

2.5.PHP ( Personal Home Page )

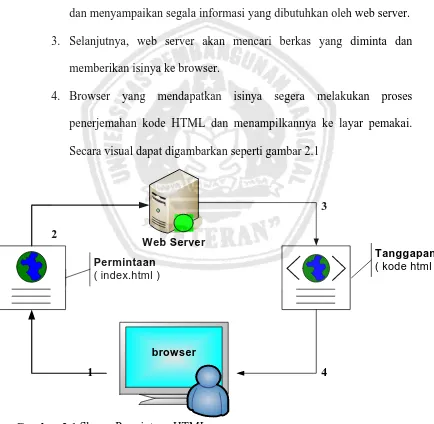

PHP adalah salah satu bahasa pemrograman scripting yang berbasis web. Singkatan dari PHP pada awalnya adalah Personal Home Page , namun seiring dengan perkembangannya berubah menjadi PHP: Hypertext Preprocessor. PHP merupakan bahasa scripting yang bersifat server-side, artinya kode-kode PHP akan dieksekusi oleh webserver kemudian hasil dari eksekusi yang berupa kode HTML dikirimkan ke browser client.

PHP memungkinkan Anda untuk membuat halaman web yang dinamis dan aman. Agar IIS ataupun apache kita bisa menjalankan dan memahami bagaimana memperlakukan file PHP, kita bisa mendownload engine PHP dari websitenya dengan gratis.

Web Server

browser Permintaan

( index.html )

Tanggapan

( kode html )

2.6.Konsep Kerja PHP

1. Model kerja HTML diawali dengan permintaan suatu halaman web oleh browser.

2. Berdasarkan URL (Uniform Resource Locator), browser mendapatkan alamat dari web server, mengidentifikasi halaman yang dikehendaki, dan menyampaikan segala informasi yang dibutuhkan oleh web server. 3. Selanjutnya, web server akan mencari berkas yang diminta dan

memberikan isinya ke browser.

4. Browser yang mendapatkan isinya segera melakukan proses penerjemahan kode HTML dan menampilkannya ke layar pemakai. Secara visual dapat digambarkan seperti gambar 2.1

3

2

1 4

Gambar 2.1 Skema Permintaan HTML

2.7.Pengertian Database

Database (basis data) merupakan kumpulan data yang saling berhubungan.

Hubungan antar data dapat ditunjukan dengan adanya field atau kolom kunci dari tiap file atau tabel yang ada. Dalam satu file atau tabel terdapat record-record yang sejenis, sama besar, sama bentuk, yang merupakan satu kumpulan entitas yang seragam. Satu record (umumnya digambarkan sebagai baris data) terdiri dari

field yang saling berhubungan menunjukan bahwa field tersebut dalam satu

pengertian yang lengkap dan disimpan dalam satu record.

2.8.Model Database

Model basis data menyatakan hubungan antar rekaman yang tersimpan dalam basis data. Model dasar secara umum ada tiga macam :

a. Model Hirarkis

Model hirarkis menggunakan pola hubungan orang tua-anak. Simpul-simpul yang dibawahi oleh Simpul-simpul orangtua disebut anak. Simpul orang tua yang tidak mempunyai orang tua disebut akar. Simpul yang tidak mempunyai anak disebut daun.

b. Model Jaringan

Model jaringan ini menyerupai model hirarkis, yang menjadi perbedaan adalah satu simpul anak bisa memiliki lebih dari satu orang tua.pada model jaringan,dengan inisialissai orangtua disebut pemilik dan anak disebut anggota.

c. Model Relational

Model relation ini menggunakan sekumpulan tabel yang mempunyai dimensi dua atau yang berlerasi antar tabel satu dengan yang lainnya , sehingga masing-masing relasi tersusun menjadi baris dan atribut.

2.9.Entity Relationship Diagram (ERD)

Menurut Faried Irwansyah (2003) ERD merupakan notasi grafis dalam pemodelan data konseptual yang mendeskripsikan hubungan antara penyimpanan. ERD digunakan untuk memodelkan struktur data dan hubungan antar data, karena hal ini relative kompleks. Dengan ERD kita dapat menguji model dengan mengabaikan proses yang harus dilakukan. ERD menggunakan sejumlah notasi dan simbol untuk menggambarkan struktur dan hubungan antar data, pada dasarnya ada dua macam symbol yang digunakan yaitu :

a. Entitas : adalah suatu objek yang dapat diidentifikasi dalam lingkungan pemakai, sesuatu yang penting bagi pemakai dalam konteks sistem yang akan dibuat.

atribut nama pekerja dari entity pekerja. Setiap ERD bisa terdapat lebih dari satu atribut.

(Sumber www.aurino.com/wordpress/database/10 Mei 2011/21.00 WIB).

2.10. Macromedia Dreamweaver mx 2004

Macromedia Dreamweaver mx 2004 adalah sebuah HTML editor professional untuk mendesain secara visual dan mengelola situs web maupun halaman web. Bilamana anda menyukai untuk berurusan dengan kode – kode HTML secara manual atau lebih menyukai bekerja dengan lingkungan secara visual dalam melakukan editing, Macromedia Dreamweaver membuatnya menjadi lebih mudah dengan menyediaakan tool – tool yang sangat berguna dalam meningkatkan kemampuan anda dalam mendesain web.

(Sumber http://blog.re.or.id/macromedia-dreamweaver-mx-web-editor.htm).

2.11.Data Base Mysql

Data Base Mysql adalah database yang cepat dan tangguh, sangat cocok

jika digabungkan dengan PHP, dengan database kita bisa menyimpan, mencari dan mengklasifikasikan data dengan lebih akurat dan professional. MySQL menggunakan SQL language ( Structur QueryLanguage ) artinya MySQL menggunakan query atau bahasa pemprogaman yang sudah standar di dalam dunia database.

2.12.Penyusutan Aset Tetap Pemerintah

Menurut PP 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, dalam PSAP 07 tentang Akuntansi Aset Tetap, disebutkan dalam Paragraf 05 Penyusutan adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset. Dalam akuntansi pemerintah, pengertian penyusutan ini berbeda dengan di swasta dimana penyusutan lebih ditujukan untuk alokasi biaya. Penyusutan telah diminta oleh PP 24/2005 dan bahkan Buletin Teknis tentang Akuntansi Penyusutan juga telah terbit. Namun hingga hari ini, khususnya di Pemerintah Pusat masih belum terdengar kapan akan dilaksanakan.

Penyusutan merupakan alat untuk mendapatkan penyajian yang wajar di Neraca dari tahun ke tahun. Namun ada beberapa prasyarat yang harus dipenuhi oleh suatu Aset Tetap sebelum kita memberlakukan Penyusutan, yaitu nilainya harus menunjukkan Nilai Buku (nilai yang dapat disusutkan). Nilai Buku ini bisa Nilai Perolehan (jika diperoleh kurang dari 1 tahun dari tanggal neraca disusun) atau Nilai Wajar (jika diperoleh lebih dari 1 tahun dari tanggal neraca disusun).

yang dibeli tahun 2000 dengan harga 100 juta akan tercantum di Neraca Awal suatu Satker tetap dengan harga 100 juta, dan angka ini akan terbawa terus hingga tahun 2010 ini. Jika kita paksakan di tahun 2010 kita melakukan penyusutan, katakanlah mobil tadi diharapkan masih bisa dipakai hingga tahun 2020, maka kalau kita memakai metode penyusutan termudah, garis lurus, maka akhir tahun ini mobil tersebut akan kita susutkan dengan nilai 10 juta, sehingga kita mendapat Nilai Buku mobil menjadi 90 juta. Apakah nilai 90 juta wajar untuk mobil yang kita beli tahun 2000 dengan harga 100 juta?

Seperti apa sebenarnya yang dikehendaki oleh PP 24 Tahun 2005? Idealnya, mobil dengan harga 100 juta tahun 2000 tersebut pada tahun 2004 kita nilai kembali dengan Nilai Wajar, katakanlah 80 juta. Kemudian setelah Neraca Awal disusun, tahun berikutnya kita lanjutkan dengan penyusutan. Karena mobil diperkirakan akan mempunyai masa manfaat hingga tahun 2020 (16 tahun lagi), maka nilai penyusutan yang dapat kita kenakan pada mobil tersebut adalah 5 juta per tahun (80 juta : 16 tahun). Dengan demikian maka nilai mobil pada tahun 2005 adalah 75 juta, 2006 70 juta dan seterusnya (selalu menunjukkan Nilai Wajar pada saat Neraca tersebut disusun).

didapatkannya Nilai Wajar atas masing-masing aset tetap, maka penyusutan dapat segera dilakukan. Saat ini setahuku teman-teman DJKN sedang mengonsep RPMK untuk memberlakukan penyusutan.

Namun, yang perlu diingat, ada PR besar lagi sebelum penyusutan ini benar-benar bisa dilakukan, yaitu penentuan masa manfaat atau kapasitas produksi masing-masing aset tetap untuk menentukan besarnya Nilai Penyusutan per tahun. Saat ini teman-teman DJKN telah menyiapkan tabel untuk menentukan masa manfaat masing-masing aset tetap. Secara teknis penyusutan nantinya, kebijakan yang diambil pemerintah bisa saja tidak sepenuhnya mengadopsi prinsip akuntansi secara teknis, namun secara substansi tujuannya sama, dengan pertimbangan cost dan benefit serta kemudahan implementasinya.

2.13.Membandingakan Metode-Metode Penyusutan

Metode garis lurus menghasilkan jumlah beban penyusutan yang sama sepanjang umur aset. Metode unit produksi menghasilkan jumlah beban penyusutan tergantung dari pemakaian aset. Metode saldo menurun jumlah penyusutannya lebih tinggi pada tahun awal pemakaian kemudian terus menurun.

Perusahaan boleh memilih metode apapun untuk menghitung tingkat penyusutan aset sesuai kebutuhan masing-masing, tetapi yang paling penting adalah konsisten dalam penggunaannya.

2.14.Penyusutan Aset Berwujud dan Amortisasi Aset Tak Berwujud

Aset yang dapat disusutkan adalah aset yang :

a. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi b. Memiliki suatu masa manfaat yang terbatas

c. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau pemasok barang dan jasa untuk disewakan atau untuk tujuan

administrasi.

Aset tetap kecuali tanah akan makin berkurang kemampuannya untuk memberikan jasa bersamaan dengan berlakunya waktu.

1. Berdasarkan kriteria waktu a. Metode garis lurus

b. Metode pembebanan angka menurun - Metode jumlah angka tahun

- Metode saldo menurun atau saldo menurun ganda 2. Berdasarkan kriteria penggunaan

a. Metode jam jasa

b. Metode jumlah unit produksi 3. Berdasarkan kriteria lainnya

a. Metode berdasarkan jenis dan kelompok b. Metode anuitas

Metode penyusutan menurut ketentuan perundangan perpajakan sebagaimana telah diatur dalam pasal 11 undang-undang pajak penghasilan :

b. Metode garis lurus untuk aset tetap berwujud berupa bangunan

Penggunaan metode penyusutan aset tetap berwujud disyaratkan taat atas asas konsisten amortisasi. Amortisasi menurut akuntansi pajak berdasar pada pasal 11A undang-undang pajak penghasilan. Pasal 11A menyebutkan bahwa amortisasi dilakukan terhadap pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai dan goodwill yang mempunyai masa manfaat lebih dari satu tahun yang digunakan untuk mendapatkan, dan memelihara penghasilan. Istilah yang digunakan dalam akuntansi pajak adalah harta tak berwujud tetapi mempunyai makna yang sama dengan aset tetap tak berwujud.

Tarif amortisasi yang diterapkan berdasarkan pada kelompok masa manfaat sebagaimana yang diatur dalam ketentuan ini. Untuk harta tak berwujud yang masa manfaatnya tidak tercantum pada kelompok masa manfaat yang ada maka wajib pajak menggunanakan masa manfaat yang terdekat.

Biaya yang tidak boleh dikurangkan meliputi biaya jabatan dan iuran yang dibayarkan oleh wajib pajak luar negeri.

dengan peredaran bruto di bawah Rp. 4.800.000.000,00 (satu miliar delapan ratus juta rupiah) dalam 1 (satu) tahun wajib menyelenggarakan pencatatan, kecuali Wajib Pajak yang bersangkutan memilih menyelenggarakan Pembukuan. 3. Wajib Pajak orang pribadi sebagaimana dimaksud dalam ayat (2) yang tidak memilih untuk menyelenggarakan pembukuan, menghitung penghasilan neto usaha atau pekerjaan bebasnya dengan menggunakan Norma Penghitungan Penghasilan Neto.

BAB III

ANALISA DAN PERANCANGAN SISTEM

3.1.Analisa Sistem

Perangkat lunak yang akan dibuat pada tugas akhir ini merupakan suatu sistem yang mampu membuat aplikasi untuk data agar bisa tersusun secara rapi, mempercepat pekerjaan dalam mencari aset – aset yang dimiliki, menghindari kesalahan dalam perhitungan biaya pengadaan assetpertahunnyadan memudahkan dalam pengecekan kondisi aset.

Sistem mempunyai input berupa data tentang aset yang dimiliki antara lain seperti nama aset, tanggal pembelian aset, jumlah aset yang dibeli, dan lain- lain.

Output sistem merupakan hasil perhitungan sebuah assetpertahunnya sehingga

dapat diketahui nilai aset tersebut.

Cara perhitungan yang dilakukan oleh sistem, merupakan penerapan sebuah metode garis lurus dan metode saldo menurun ganda (double declining). Perhitungan yang dilakukan dengan menggunakan metode garis lurus, kegunaan aset tetap mengalami penurunan secara tetap untuk periode setiap tahun selama masa manfaatnya. Sedangkan perhitungan yang dilakukan dengan metode saldo menurun ganda (double declining) menggunakan tarif penyusutan 2 kali tarif penyusutan metode garis lurus untuk masa manfaat yang sama.

3.2.Perancangan Sistem

Perancangan sistem memberikan penjelasan mengenai cara kerja dari sistem secara umum, serta menjelaskan tentang kebutuhan pengguna (user). Perancangan sistem meliputi pembuatan alur program (flow chart), pembuatan

conceptual data model (CDM) Untuk membuat rancangan Databasenya dan

Design interfacenya dengan menggunakan bahasa pemrograman PHP.

3.3.Desain Tabel

Dengan menyesuaikan hasil dari Entity Relational yang telah dirancang dibuatlah table dan mulai mendisain relasi antar setiap tabel pada DBMS yang kami gunakan. Sekaligus melengkapinya dengan struktur data, penentuan primary

key dan foreign key serta list data. Dalam hal ini tabel yang kami buat telah

melalui proses normalisasi sebelumnya.

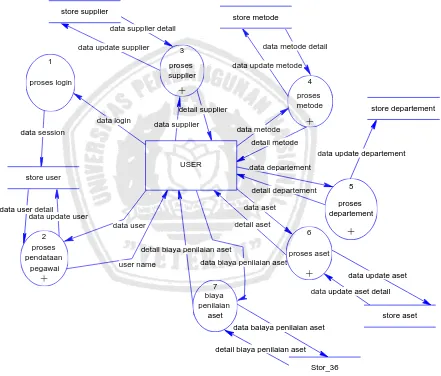

Pada gambar 3 .1 Contex Diagram Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) diatas mengambarkan tentang konsep atau disain awal pembuatan perancangan dari Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) untuk melakukan penilaian aset.

data biaya penilaian aset

detail biaya penilaian aset data baiaya penilaian aset detail biaya penilaian aset

data update aset detail data update aset

Gambar 3.2. Data Flow Diagram Overview Diagram

Pada gambar 3.2 Data Flow Diagram Overview Diagram Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

pembuatan perancangan dari aplikasi penilaian aset. Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) untuk penilaian aset.

data user detail user name

data user

data update user

store user USER

1

update user

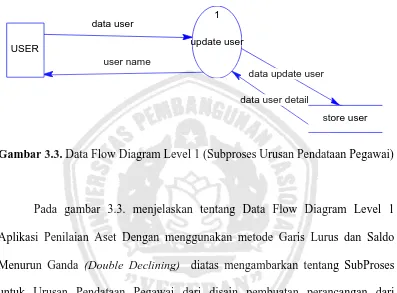

Gambar 3.3. Data Flow Diagram Level 1 (Subproses Urusan Pendataan Pegawai)

Pada gambar 3.3. menjelaskan tentang Data Flow Diagram Level 1 Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) diatas mengambarkan tentang SubProses untuk Urusan Pendataan Pegawai dari disain pembuatan perancangan dari Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining).

detail supplier

Gambar 3.4. Data Flow Diagram Level 1 (Subproses Urusan Supplier)

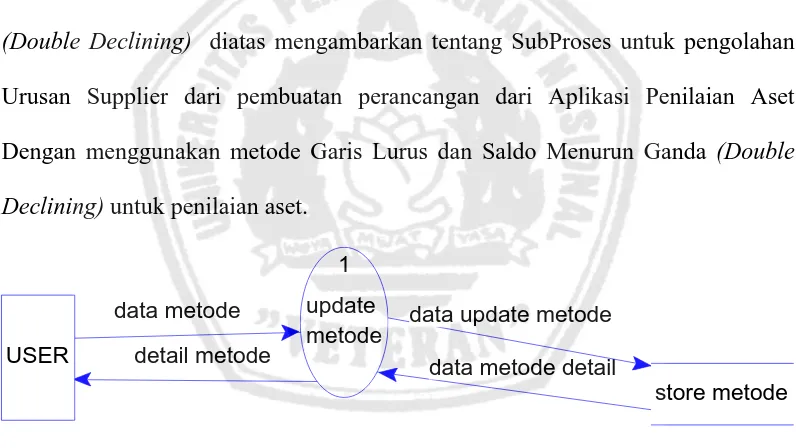

Pada gambar 3.4 Data Flow Diagram Level 1 Sistem Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda

(Double Declining) diatas mengambarkan tentang SubProses untuk pengolahan

Urusan Supplier dari pembuatan perancangan dari Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

Declining) untuk penilaian aset.

detail metode

Gambar 3.5. Data Flow Diagram Level 1 (Subproses Urusan Metode)

Pada gambar 3.5 Data Flow Diagram Level 1 Sistem Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

Declining) diatas mengambarkan tentang SubProses untuk pengolahan Urusan

menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) untuk penilaian aset.

detail departement

data update departement detail data update departement

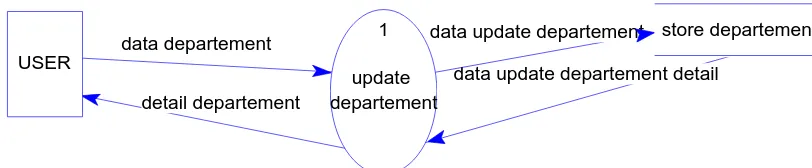

Gambar 3.6. Data Flow Diagram Level 1 (Subproses Urusan Depertement)

Pada gambar 3.6 Data Flow Diagram Level 1 Sistem Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda

(Double Declining) diatas mengambarkan tentang SubProses untuk pengolahan

Urusan Departement dari pembuatan perancangan dari Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

Declining) untuk penilaian aset.

data update aset detail detail aset

Gambar 3.7. Data Flow Diagram Level 1 (Subproses Urusan Aset)

Pada gambar 3.7 Data Flow Diagram Level 1 Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

Declining) diatas mengambarkan tentang SubProses untuk pengolahan Urusan

user_master_departement Identi fi er_1 <pi >

user

Identi fi er_1 <pi >

master_m etode Identi fi er_1 <pi >

m aster_aset i d_master_aset

tgl _pembel i an

tahun_pembuatan_barang

Identi fi er_1 <pi >

m aster_suppl i er i d_master_suppl i er

nam a_suppl i er al amat_suppl i er no_tel ephone_supl l i er

<pi > I VA255 T XT VA50

<M >

Identi fi er_1 <pi >

bi aya_aset i d_bi aya_aset

tahun

harga_perol ehan ni l ai _penyusutan akumul asi _penyusutan

Identi fi er_1 <pi >

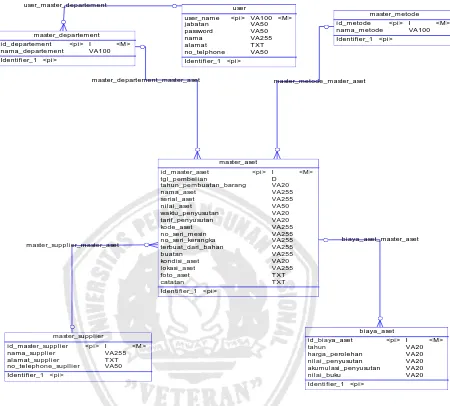

Gambar 3.8. CDM (Conceptual Data Model)

Pada gambar 3.8 CDM (Conceptual Data Model) diatas mengambarkan tentang perancangan database untuk pembuatan Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

Pada gambar 3.9 PDM (Physical Data Model) diatas mengambarkan tentang perancangan database untuk pembuatan Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus) dan Saldo Menurun Ganda (Double

Declining).

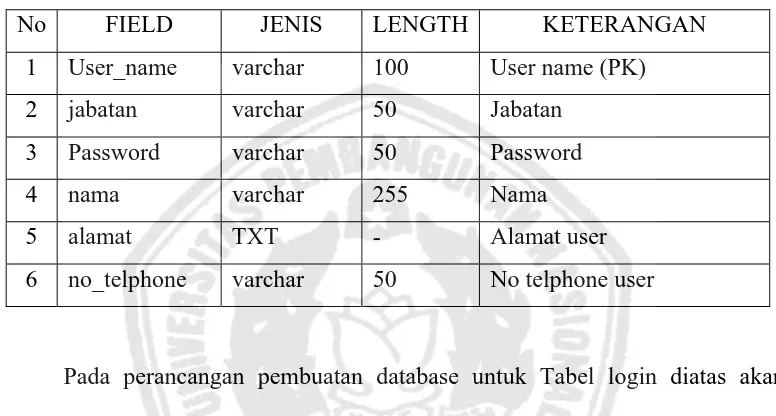

Tabel 3.1 Login.

No FIELD JENIS LENGTH KETERANGAN

1 User_name varchar 100 User name (PK)

Pada perancangan pembuatan database untuk Tabel login diatas akan diisikan kolom inputan sebagai berikut : user_name, berisi nama user / pengguna, jabatan berisi tentang jabatan dari user tersebut , password berisi password user, nama berisi nama dari user tersebut, alamat berisi alamat user, no_telphone berisi no telephone yang bisa dihubungi dari user tersebut.

Tabel 3.2 Master Departement

No FIELD JENIS LENGTH KETERANGAN

1 Id_departement integer -

Nomor id departement (PK)

Pada perancangan pembuatan database untuk Tabel Bulan diatas akan diisikan kolom inputan sebagai berikut : id_departement merupakan id departemen yang dipakai sebagai Primary Key untuk tabel master departemen , user_name merupakan tabel login yang berrelasi dengan tabel master_departement dan nama_departemen merupakan nama department.

Tabel 3.3 Master metode

No FIELD JENIS LENGTH KETERANGAN

1 Id_metode integer - No id metode (PK) 2 Nama_metode varchar 100 Nama metode

Pada perancangan pembuatan database untuk Tabel master metode diatas akan diisikan kolom inputan sebagai berikut : id_metode merupakan keterangan dari no.Id metode dan nama_metode merupakan keterangan dari nama metode. Tabel 3.4 Master aset

No FIELD JENIS LENGTH KETERANGAN

1 Id_master_aset integer -

5 Id_master_supplier integer - Tabel master supplier

No FIELD JENIS LENGTH KETERANGAN 7 Tahun_pembuatan_barang varchar 20 Tahun pembuatan

aset

8 Nama_aset varchar 255 Nama aset

9 Serial_aset varchar 255 Serial aset

10 Nilai_aset varchar 50 Nilai aset

11 Waktu_penyusutan varchar 20 Waktu penyusutan 12 Tarif_penyesutan varchar 20 Tarif penyusutan

13 Kode_aset varchar 255 Kode aset

14 No_seri_mesin varchar 255 No seri mesin aset 15 No_seri_kerangka varchar 255 No seri kerangka 16 Terbuat_dari_bahan varchar 255 Bahan aset

17 Buatan varchar 255 Aset dibuat di

18 Kondisi_aset varchar 20 Kondisi aset

19 Lokasi_aset varchar 255 Lokasi penempatan

aset

20 Foto_aset Long

varchar

- Foto aset

21 Catatan Long

varchar

- Catatan

Tabel 3.5 Master_Supplier

No FIELD JENIS LENGTH KETERANGAN

1 Id_master_supplier Integer -

No id master supplier (PK)

2 Nama_supplier Varchar 255 Nama supplier 3 Alamat_supplier Long

varchar

- Alamat supplier

Pada perancangan pembuatan database untuk Tabel Detail Kategori diatas akan diisikan kolom inputan sebagai berikut : id_master_supplier merupakan id master supplier (PK), nama supplier merupakan nama supplier dan alamat_supplier merupakan alamat supplier.

Tabel 3.6 Biaya aset

No FIELD JENIS LENGTH KETERANGAN

1 Id_biaya_aset integer -

Nomor id biaya aset (PK)

2 Tahun varchar 20 Tahun penyusutan

3 Harga_perolehan varchar 20 Harga perolehan

4 Nilai_penyusutan varchar 20

Nilai penyusutan pertahun

5 Akumulasi_penyusutan varchar 20 Akumulasi penyusutan

6 Nilai_buku varchar 20 Nilai buku

IMPLEMENTASI PERANGKAT LUNAK

Bab ini membahas tentang implementasi dari perancangan aplikasi Aplikasi Penilaian Asset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) yang telah dijabarkan pada sub bab yang ada di bab sebelumnya. Pembahasan pada bab implementasi perangakat lunak ini meliputi proses pembuatan dan pengunaan aplikasi.

4.1 Lingkungan Pembuatan Perangkat Lunak

Sub bab ini menjelaskan mengenai lingkungan perangkat keras dan perangkat lunak yang digunakan dalam membangun Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double

Declining). Spesifikasi dari perangkat keras dan perangkat lunak seperti dibawah

ini.

4.1.1 Perangkat Keras Yang Digunakan

1) Laptop Thosiba L510, RAM 1GB,Hardisk 250GB

4.1.2 Perangkat Lunak Yang Digunakan

1) Microsoft WindowsXP SP2, sebagai sistem operasi

MYSQL

4.2 Implementasi Antarmuka

Sub bab ini menjelaskan mengenai tampilan dari menu yang ada pada Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining). Dimana pada aplikasi ini terdapat lima menu, yang masing-masing menu tersebut mempunyai fungsi sendiri-sendiri.

Tampilan dan penjelasan masing-masing menu tersebut ada pada sub bab dibawah ini.

4.2.1 Antarmuka Halaman

Halaman Utama (HOME) adalah halaman awal atau halaman pembuka dari Aplikasi Penilaian Aset Dengan menggunakan metode Garis Lurus dan Saldo Menurun Ganda (Double Declining).

Tampilan halaman pertama ditunjukkan pada gambar 4.1 berikut.

Gambar 4.1 . Halaman depan Aplikasi Penilaian Aset Dengan menggunakan

4.2.2 Menu INPUT ASET

adalah menu halaman yang menampilkan panel login user.

Gambar 4.2. Halaman Menu INPUT ASET.

Pada menu ini adalah digunakan untuk melakukan login kesistem INPUT ASET dan berikut akan kami terangkan syntax program untuk proses login ke menu berikutnya.

berkepentingan. Jika kita mau tambah aset, maka kita bisa klik menu tambah aset pada link diatas, dengan gitu akan masuk pada form pengisian aset baru, seperti pada Gambar 4.4 Dibawah ini.

Gambar 4.4. Halaman Menu INPUT ASET sub menu Tambah aset

Form diatas merupakan form inputan untuk pengisian aset baru, dan digunakan juga untuk menentukan METODE, dan Melakukan perhitungan penilaian aset.

Menu diatas berisi detail nilai aset yang dimiliki perusahaan, didalam menu diatas kita bisa melakukan berbagai macam pencarian untuk mengetaui nilai dari aset perusahaan.

Gambar 4.6. Halaman Menu PENGADUAN ASET

Pada menu PENGADUAN ASET, user diwajibkana untuk melakukan login dahulu, ini dimaksudkan untuk mengetahui user tersebut dari department apa, misal user dari department operational maka user tersebut hanya bisa melihat aset department operational saja.

harus melakukan login dahulu, adapun master yang akan di handle adalah bisa dilihat dari Gambar 4.8 dan Gambar 4.9 di Bawah ini.

Gambar 4.8 Halaman daftar master user

Pada gambar 4.8 merupakan tampilan tentang data user. Jika ingin

Bab ini membahas penguji cobaan sistem dan analiasa sistem aplikasi yang telah penulis buat untuk mengerjakan dan menyelesaikan Tugas Akhir ini.

5.1 Uji Coba Sistem

Setelah dilakukan proses implementasi, proses selanjutnya adalah uji coba dan evaluasi sistem dengan tujuan untuk mengetahui bahwa aplikasi yang telah dibuat telah sesuai dan dapat menyelesaikan permasalahan yang dihadapi.

. Tampilan halaman pertama ditunjukkan pada gambar 5.1 berikut.

Gambar 5.1. Halaman Aplikasi Penilaian asset dengan menggunakan

Pada Gambar 5.1. menampilkan halaman antarmuka Aplikasi Penilaian

asset dengan menggunakan metode garis lurus dan Saldo meenurun ganda

(Double Declining) terdapat 5 menu pilihan yang terdiri dari home, input aset,

lihat aset, pengaduan aset, master

5.2 Uji Coba Proses Input Asset

Pada gambar 5.2 akan dilakukan proses penambahan aset baru, dimana aset tersebut mempunyai nilai buku disetiap tahunnya, nilai buku terbut yang digunakan dalam analisa kita untuk menilai berapa nilai aset kita disetiap tahun di setiap aset :

Gambar 5.2. Inputan Aset baru

Inilah hasil perhitungan dengan menggunakan saldo menurun ganda dengan harga perolehan Rp 10.000.000,00

Gambar 5.3. Hasil perhitungan penilaian aset

tahunnya, dimana besar kecilnya tergantung dari disusutkan berapa tahun? Metode penyusutannya apa ? dan yang terakhir tarif penyusutan per tahunnya berapa ?

Gambar 5.4. Hasil inputan aset baru

Gambar 5.5. Beban biaya perusahaan per tahun

BAB VI

PENUTUP

Bab ini berisi tentang Kesimpulan Dan Saran dalam perancangan dan pembuatan Aplikasi Penilaian Aset Dengan menggunakan Metode Garis Lurus dan Saldo Menurun Ganda (Double Declining) yang telah penulis kerjakan untuk menyelesaikan Tugas Akhir ini.

6.1Kesimpulan

1. Hasil uji coba menunjukkan bahwa system dapat melakukan perhintungan depresiasi aset dengan menggunakan metode garis lurus dan saldo menurun ganda (Double Declining) yaitu sebagai berikut: a. Jika menggunakan metode garis lurus maka menggunakan tarif

penyusutan 5 % dan disusutkan 20 tahun

b. Jika menggunakan metode saldo menurun ganda (Double

Declining) maka menggunakan tarif penyusutan 50 % dan

disusutkan 4 tahun dan tariff penyusutan 25 % untuk 8 tahun. 2. Sistem juga dapat mengecek kondisi aset di semua departemen.

6.2Saran

PHP,ANDI

[2] E.S Margianti dan D Suryadi H.S, 2008, Sistem Informasi Manajemen, Gunadharma

[3] http://blog.re.or.id/macromedia-dreamweaver-mx-web-editor.htm

[4] http://fafaahmad.wordpress.com/akuntansi-pemerintahan/14Juni 2011/17.00 WIB

[5] http://tips-triks-php.com/2010/03/pengertian-php/

[6] http://www.aurino.com/wordpress/database/10 Mei 2011/21.00 WIB [7] Kenneth E.Kendall dan Julien E.Kwndall 2006, Analisis Dan

Perancangan Sistem, PT.INDEX

[8] M farid Azis, 2001, Pemrograman PHP 4 bagi web programmer, ALEX MEDIA KOMPUTIND

[9] Undang-undang Republik Indonesia nomor 36 tahun 2008