No. Daftar 512/UN.40.FPEB.1.PL/2012

PENGARUH PEMBIAYAAN BERMASALAH TERHADAP

PROFITABILITAS PADA PT BANK MEGA SYARIAH

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mendapat Gelar Sarjana Ekonomi pada

Progam Studi Akuntansi

Disusun Oleh:

Deril Festinoval

0808430

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Pembiayaan Bermasalah

Terhadap Profitabilitas Pada

PT Bank Mega Syariah

Oleh Deril Festinoval

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Deril Festinoval 2012 Universitas Pendidikan Indonesia

Desember 2012

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH PEMBIAYAAN BERMASALAH TERHADAP

PROFITABILITAS PADA PT BANK MEGA SYARIAH

SKRIPSI

Telah disetujui dan disahkan oleh:

Pembimbing 1

Dr. Arim, SE., M.Si., Ak NIP. 19690327 200112 1 002

Pembimbing 2

Mimin Widaningsih, S.Pd., M.Si NIP 19790702 200501 2 003

Mengetahui,

Ketua Program Studi Akuntansi FPEB UPI

ABSTRAK

PENGARUH PEMBIAYAAN BERMASALAH TERHADAP

PROFITABILITAS PADA PT BANK MEGA SYARIAH

Oleh:

Deril Festinoval (0808430)

Dosen Pembimbing: Dr. Arim, SE., M.Si., Ak Mimin Widaningsih, S.Pd., M.Si

Penelitian ini bertujuan untuk mengetahui gambaran perkembangan pembiayaan bermasalah, mengetahui gambaran perkembangan profitabilitas dan mengetahui pengaruh pembiayaan bermasalah terhadap profitabilitas pada PT Bank Mega Syariah. Penelitian ini terdiri dari variabel independen yaitu pembiayaan bermasalah yang diukur dengan rasio Non Performing Financing (NPF) dan variabel dependen yaitu profitabilitas yang diukur dengan rasio Return on Assets (ROA).

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Data yang digunakan dalam penelitian ini adalah laporan keuangan triwulan PT Bank Mega Syariah periode 2006-2011. Adapun metode statistik yang digunakan adalah analisis regresi linier sederhana, korelasi product moment, dan koefisien determinan.

Berdasarkan penelitian yang telah dilakukan, dapat diketahui bahwa pembiayaan bermasalah pada Bank Mega Syariah mengalami trend yang cenderung meningkat, sedangkan profitabilitas bank fluktuatif. Dari hasil pengujian statistik dengan menggunakan analisis koefisien korelasi didapat hasil bahwa pembiayaan bermasalah memiliki pengaruh negatif terhadap profitabilitas dan besarnya kontribusi pengaruh pembiayaan bermasalah terhadap profitabilitas adalah sebesar 0,8%, sedangkan sisanya sebesar 99,2% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE EFFECT OF NON PERFORMING FINANCING ON

PROFITABILITY AT MEGA SYARIAH BANK

By:

Deril Festinoval (0808430)

Lecturers:

Dr. Arim, SE., M.Si., Ak Mimin Widaningsih, S.Pd., M.Si

The aims of this study are to describe the development of non performing financing, describe the development of profitability and investigate the effect of non performing financing on profitability at Mega Syariah Bank. This study consists of independent variable as measured by the ratio of Non Performing Financing (NPF) and the dependent variable as measured by the ratio of Return On Assets (ROA).

The method used in this study was descriptive and verification methods. The data used in this study was the quarterly financial statements of Mega Syariah Bank as of period 2006-2011. As for the statistic method, simple linear regression analysis, product moment correlation, and the coefficient determinant was used.

According to the research, result shows that the ratio of non performing financing at Mega Syariah Bank having an increasing trend, whilst the bank’s profitability fluctuate. Based on the correlation analysis, non performing financing have a negative effect on the profitability of Mega Syariah Bank and the contribution of the non performing financing effect on the profitability is by 0.8%, while the remaining 99.2% are affected by other factors that was not examined in this study.

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

2.1.1 Bank Syariah ... 11

2.1.1.1 Definisi Bank Syariah ... 11

2.1.1.2 Perbedaan Bank Syariah dan Bank Konvensional ... 12

2.1.1.3 Peran Bank Syariah ... 15

2.1.1.4 Kegiatan Operasional Bank Syariah ... 16

2.1.2 Penyaluran Dana atau Pembiayaan Bank Syariah ... 17

2.1.2.1 Pengertian Pembiayaan ... 17

2.1.2.2 Analisis Pembiayaan ... 22

2.1.2.3 Kualitas Pembiayaan ... 23

2.1.3 Pembiayaan Bermasalah ... 25

2.1.3.1 Pengertian Pembiayaan Bermasalah ... 25

2.1.3.2 Pengukuran Tingkat Pembiayaan Bermasalah ... 27

2.1.3.4 Dampak Pembiayaan Bermasalah ... 30

2.1.3.5 Penyelamatan Pembiayaan Bermasalah ... 31

2.1.4 Kesehatan Bank Syariah ... 32

2.1.5 Profitabilitas Bank Syariah ... 34

2.1.5.1 Definisi Profitabilitas ... 34

2.1.5.2 Faktor-faktor yang Mempengaruhi Profitabilitas ... 35

2.1.5.3 Pengukuran Tingkat Profitabilitas ... 36

2.1.6 Pengaruh Pembiayaan Bermasalah Terhadap Profitabilitas .... 38

2.2 Kerangka Pemikiran ... 41

2.3 Hipotesis ... 44

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 45

3.2 Metode Penelitian ... 45

3.2.1 Desain Penelitian ... 45

3.2.2 Definisi dan Operasionalisasi Variabel ... 47

3.2.2.1 Definisi Variabel ... 47

3.2.2.2 Operasionalisasi Variabel ... 47

3.2.3 Populasi dan Sampel Penelitian ... 48

3.2.4 Sumber dan Teknik Pengumpulan Data ... 49

3.2.5 Teknik Analisis Data ... 49

3.2.5.1 Uji Linieritas ... 50

3.2.5.2 Analisis Regresi Linier Sederhana ... 52

3.2.5.3 Uji Hipotesis ... 53

3.2.5.3.1 Uji Keberartian Regresi ... 53

3.2.5.3.2 Uji Keberartian Koefisien Arah Regresi ... 54

3.2.5.4 Analisis Koefisien Korelasi Pearson Product Moment 55 3.2.5.5 Uji Hipotesis ... 55

3.2.5.6 Koefisien Determinasi ... 56

BAB IV PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1.1 Profil Perusahaan ... 58

4.1.1.2 Visi, Misi dan Nilai Perusahaan ... 59

4.1.1.3 Produk dan Layanan ... 61

4.1.2 Deskripsi Data Variabel Penelitian ... 66

4.1.2.1 Gambaran Perkembangan Non Performing Financing PT Bank Mega Syariah ... 66

4.1.2.2 Gambaran Perkembangan Return on Assets PT Bank Mega Syariah ... 70

4.1.3 Analisis Data dan Pengujian Hipotesis ... 75

4.1.3.1 Uji Linieritas ... 75

4.1.3.2 Analisis Regresi Linier Sederhana ... 76

4.1.3.3 Uji Keberartian Regresi ... 78

4.1.3.4 Analisis Koefisien Korelasi Pearson Product Moment 79 4.1.3.5 Uji Hipotesis ... 80

4.1.3.6 Koefisien Determinasi ... 80

4.2 Pembahasan Hasil Penelitian ... 81

4.2.1 Pembiayaan Bermasalah ... 81

4.2.2 Profitabilitas ... 83

4.2.3 Pengaruh Pembiayaan Bermasalah Terhadap Profitabilitas .... 85

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 88

5.2 Saran ... 89

DAFTAR TABEL

Tabel 1.1 Jaringan Kantor Bank Syariah ... 1

Tabel 1.2 Perkembangan Aset, DPK dan Penyaluran Dana BUS dan UUS ... 3

Tabel 1.3 ROA Pada PT Bank Mega Syariah ... 5

Tabel 2.1 Perbedaan Antara Bank Syariah dan Bank Konvensional ... 13

Tabel 2.2 Perbedaan Bunga dan Bagi Hasil ... 14

Tabel 2.3 Kriteria Kesehatan Rasio NPF ... 28

Tabel 2.4 Kriteria Kesehatan Rasio ROA ... 38

Tabel 3.1 Operasionalisasi Variabel... 47

Tabel 3.2 Daftar Analisis Varians ... 51

Tabel 3.3 Tabel Keeratan Koefisien Korelasi ... 55

Tabel 4.1 Data Perkembangan Non Performing Financing PT Bank Mega Syariah Periode 2006-2011 ... 67

Tabel 4.2 Data Perkembangan Return on Assets PT Bank Mega Syariah Periode 2006-2011 ... 71

Tabel 4.3 Daftar Analisis Varians ... 75

DAFTAR GAMBAR

Gambar 1.1 Grafik Pertumbuhan ROA PT Bank Mega Syariah ... 6

Gambar 2.1 Hubungan Variabel ... 44

Gambar 4.1 Grafik Perkembangan Non Performing Financing PT Bank Mega

Syariah Periode 2006-2011 ... 68

Gambar 4.2 Grafik Perkembangan Return on Assets PT Bank Mega Syariah

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Bisnis perbankan syariah di Indonesia sedang mengalami perkembangan.

Seperti diketahui, perbankan syariah di Indonesia mulai muncul pada tahun 1991

ketika Bank Muamalat pertama kali berdiri dan beroperasi tahun 1992. Lalu

ketika pemerintah mengeluarkan UU Nomor 10 tahun 1998 tentang Perbankan.

UU itu memberikan legitimasi bagi Bank syariah untuk beroperasi di Indonesia.

UU tersebut menegaskan bahwa sistem perbankan di Indonesia menganut dual

banking system, yakni sistem konvensional dan syariah.

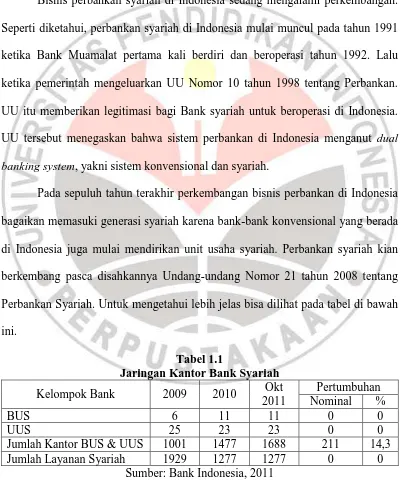

Pada sepuluh tahun terakhir perkembangan bisnis perbankan di Indonesia

bagaikan memasuki generasi syariah karena bank-bank konvensional yang berada

di Indonesia juga mulai mendirikan unit usaha syariah. Perbankan syariah kian

berkembang pasca disahkannya Undang-undang Nomor 21 tahun 2008 tentang

Perbankan Syariah. Untuk mengetahui lebih jelas bisa dilihat pada tabel di bawah

2

Data dari Bank Indonesia menunjukkan jumlah Bank Umum Syariah

(BUS) sampai dengan Oktober 2011 adalah sebanyak 11, yakni meningkat dari

dua tahun sebelumnya yang pada tahun 2009 hanya sebanyak 6. Adapun jumlah

Unit Usaha Syariah (UUS) mengalami penurunan dari tahun 2009 menjadi 23.

Selanjutnya jumlah kantor BUS dan UUS sampai dengan Oktober 2011 sebanyak

1.688, meningkat dari tahun-tahun sebelumnya. Pertumbuhan tersebut salah

satunya disebabkan oleh bervariatifnya kegiatan usaha yang dilakukan. Selain

menghimpun dana dari masyarakat dalam tabungan dan deposito, bank syariah

juga melaksanakan sistem jual beli serta jasa lainnya yang tidak bertentangan

dengan prinsip syariah. Faktor lainnya adalah penggunaan sistem bagi hasil yang

diberlakukan oleh bank syariah.

Seiring dengan meningkatnya pertumbuhan ekonomi, perbankan syariah

saat ini masih berada pada tahap perkembangan dengan tetap gencar untuk

meningkatkan pangsanya, salah satunya dari sisi pembiayaan. Perbankan syariah,

yang merupakan instrumen pengembangan ekonomi nasional telah mampu

memberikan dukungan besar terhadap pengembangan sektor riil yang ada selama

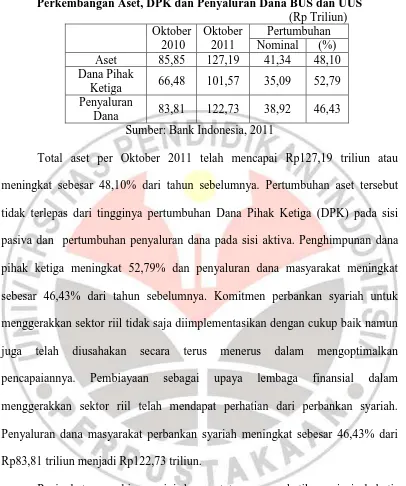

ini. Volume usaha perbankan syariah dalam kurun waktu satu tahun terakhir,

khususnya Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS)

3

Tabel 1.2

Perkembangan Aset, DPK dan Penyaluran Dana BUS dan UUS (Rp Triliun)

meningkat sebesar 48,10% dari tahun sebelumnya. Pertumbuhan aset tersebut

tidak terlepas dari tingginya pertumbuhan Dana Pihak Ketiga (DPK) pada sisi

pasiva dan pertumbuhan penyaluran dana pada sisi aktiva. Penghimpunan dana

pihak ketiga meningkat 52,79% dan penyaluran dana masyarakat meningkat

sebesar 46,43% dari tahun sebelumnya. Komitmen perbankan syariah untuk

menggerakkan sektor riil tidak saja diimplementasikan dengan cukup baik namun

juga telah diusahakan secara terus menerus dalam mengoptimalkan

pencapaiannya. Pembiayaan sebagai upaya lembaga finansial dalam

menggerakkan sektor riil telah mendapat perhatian dari perbankan syariah.

Penyaluran dana masyarakat perbankan syariah meningkat sebesar 46,43% dari

Rp83,81 triliun menjadi Rp122,73 triliun.

Peningkatan pembiayaan ini dengan tetap memperhatikan prinsip

kehati-hatian sehingga tingkat pembiayaan bermasalah yang diukur dengan Non

Performing Financing (NPF) dapat dijaga dalam kisaran yang stabil. Data dari

Outlook Perkembangan Syariah menunjukkan bahwa secara rata-rata NPF gross

4

perolehan laba yang cukup baik dan efisiensi biaya, sehingga profitabilitas dapat

terjaga. Pada gilirannya hal ini dapat meningkatkan akumulasi laba yang dapat

memperkuat permodalan. Tingkat profitabilitas perbankan syariah terhadap

penggunaan asetnya cukup baik yang tercermin dari rasio Return On Assets

(ROA) dan Return On Equity (ROE) yang masing-masing sebesar 1,75% dan

17,43% Bank Indonesia (2011: 5).

Dapat diketahui bahwa secara umum perbankan syariah di Indonesia

memiliki kondisi yang baik dalam beberapa tahun terakhir ini. Hal ini dapat

terlihat dari tingkat profitabilitas yang diukur menggunakan rasio ROA yang

terkendali pada posisi yang dikategorikan sehat oleh Bank Indonesia yaitu di atas

1,25% (Berdasarkan Surat Edaran BI No.9/24/Dpbs Tanggal 30 Oktober 2007

tentang sistem penilaian kesehatan bank berdasarkan prinsip syariah).

Meskipun demikian, kondisi perbankan syariah secara nasional ini tidak

mampu merepresentasikan kondisi dari keseluruhan bank syariah yang ada di

Indonesia. Karena meskipun secara umum perbankan syariah memiliki kinerja

yang baik, akan tetapi jika dilihat dari kondisi secara parsial dari masing-masing

bank, ternyata masih terdapat bank syariah yang memiliki profitabilitas yang

belum optimal.

Menurut metode CAMELS yang ditetapkan oleh Bank Indonesia, rasio

ROA merupakan salah satu indikator yang dapat menunjukkan tingkat

profitabilitas bank. Besarnya tingkat ROA mengindikasikan bahwa bank tersebut

memiliki kemampuan untuk memperoleh laba dari pemanfaatan aset yang dimiliki

5

bahwa bank tersebut tidak bisa memanfaatkan aset dengan baik. Atau bisa

dikatakan kinerja bank tersebut kurang baik.

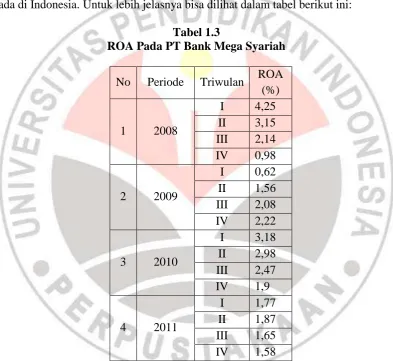

Salah satu bank syariah yang memiliki tingkat rasio ROA yang mengalami

penurunan dalam beberapa tahun terakhir adalah Bank Mega Syariah. Padahal

Bank Mega Syariah merupakan salah satu dari Bank Umum Syariah (BUS) yang

ada di Indonesia. Untuk lebih jelasnya bisa dilihat dalam tabel berikut ini:

Tabel 1.3

ROA Pada PT Bank Mega Syariah

6

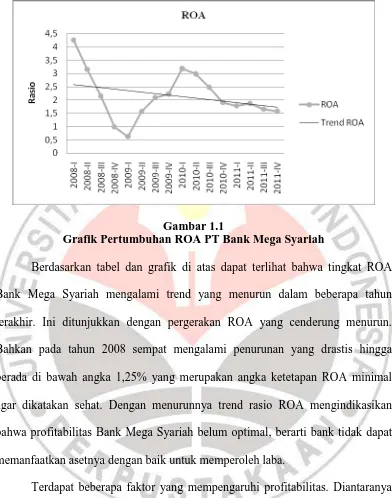

Gambar 1.1

Grafik Pertumbuhan ROA PT Bank Mega Syariah

Berdasarkan tabel dan grafik di atas dapat terlihat bahwa tingkat ROA

Bank Mega Syariah mengalami trend yang menurun dalam beberapa tahun

terakhir. Ini ditunjukkan dengan pergerakan ROA yang cenderung menurun.

Bahkan pada tahun 2008 sempat mengalami penurunan yang drastis hingga

berada di bawah angka 1,25% yang merupakan angka ketetapan ROA minimal

agar dikatakan sehat. Dengan menurunnya trend rasio ROA mengindikasikan

bahwa profitabilitas Bank Mega Syariah belum optimal, berarti bank tidak dapat

memanfaatkan asetnya dengan baik untuk memperoleh laba.

Terdapat beberapa faktor yang mempengaruhi profitabilitas. Diantaranya

adalah jumlah modal, kualitas kredit yang diberikan dan efisiensi dalam menekan

biaya operasi. Kualitas kredit yang diberikan dapat diketahui dari kelancaran

pengembaliannya. Apabila kredit tersebut bermasalah yang ditandai dengan tidak

7

Salah satu faktor yang menyebabkan turunnya profitabilitas Bank Mega

Syariah ini adalah adanya pembiayaan bermasalah. Pembiayaan bermasalah, atau

yang biasa disebut kredit bermasalah pada bank konvensional, adalah pinjaman

yang mengalami kesulitan dalam hal pelunasannya, atau ketidakmampuan debitur

untuk memenuhi kewajibannya sesuai kesepakatan, sehingga pendapatan bank

tersebut menjadi turun.

Seperti yang disebutkan oleh Hasibuan (2008), adanya kredit atau

pembiayaan bermasalah akan berdampak pada meningkatnya cadangan

penghapusan kredit (provision for loan losses), sehingga akan berpengaruh pada

profitabilitas perbankan. Karena akan meningkatkan beban penghapusan kredit

dan mengurangi perolehan laba.

Suatu pembiayaan yang diberikan oleh bank berpotensi menjadi

pembiayaan bermasalah tidak hanya disebabkan oleh debitur tersebut, namun juga

dari pihak bank sebagai pemberi pembiayaan tersebut. Kesalahan-kesalahan bank

yang kemudian mengakibatkan pembiayaan bermasalah dapat berawal dari tahap

perencanaan, tahap analisis dan tahap pengawasan.

Pembiayaan bermasalah suatu bank dapat dilihat dari rasio NPF, semakin

tinggi rasio NPF suatu bank maka mengindikasikan semakin banyak pembiayaan

bermasalah dibandingkan total pembiayaan yang ada di bank tersebut. Rasio NPF

ini merupakan salah satu faktor yang menjadi perhatian penting suatu bank.

Karena sebagian besar bank memiliki aset yang dominan dalam bentuk

8

Pembiayaan bermasalah ini harus selalu diperhatikan oleh Bank Mega

Syariah karena besarnya profitabilitas bank akan sangat bergantung pada kualitas

pembayaran, tingginya tingkat kemungkinan kegagalan dalam pembiayaan

bermasalah akan berdampak negatif bagi pihak bank. Dengan adanya pembiayaan

bermasalah akan mengakibatkan menurunnya perolehan laba dari pembiayaan,

sehingga berpengaruh negatif bagi profitabilitas bank. Dan pada akhirnya dapat

mempengaruhi reputasi bank. (Lukman Dendawijaya, 2005)

Berdasarkan pemaparan di atas, terdapat permasalahan pada profitabilitas

Bank Mega Syariah yaitu ROA sebagai indikator tingkat perolehan laba dalam

beberapa tahun terakhir menunjukkan trend yang menurun dan sempat berada di

bawah standar yang ditetapkan oleh Bank Indonesia. Oleh karena itu, peneliti

tertarik untuk melakukan penelitian dengan judul sebagai berikut:

“Pengaruh Pembiayaan Bermasalah Terhadap Profitabilitas pada PT Bank

Mega Syariah”.

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah pada penelitian ini

adalah:

1. Bagaimana gambaran pembiayaan bermasalah pada PT Bank Mega

Syariah?

2. Bagaimana gambaran profitabilitas pada PT Bank Mega Syariah?

3. Bagaimana pengaruh pembiayaan bermasalah terhadap profitabilitas pada

9

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan rumusan masalah di atas maksud penelitian ini dilakukan

untuk menguji pembiayaan bermasalah sebagai faktor yang mempengaruhi

profitabilitas pada Bank Mega Syariah.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk:

1. Mengetahui gambaran pembiayaan bermasalah pada PT Bank Mega

Syariah.

2. Mengetahui gambaran profitabilitas pada PT Bank Mega Syariah.

3. Mengetahui pengaruh pembiayaan bermasalah terhadap profitabilitas pada

PT Bank Mega Syariah.

1.4 Manfaat Penelitian

Penulis berharap dengan adanya penelitian ini dapat memberikan manfaat

bagi berbagai pihak, tidak hanya bagi penulis tapi juga bagi para pembaca.

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini diharapkan dapat menambah khazanah pengetahuan

penulis khususnya terkait masalah yang diteliti, yaitu tentang faktor yang

mempengaruhi rasio profitabilitas bank syariah. Penelitian ini diharapkan

10

didapat dari mata kuliah dan membandingkannya dengan praktek yang

terjadi di bank syariah.

2. Penelitian ini diharapkan dapat memberikan informasi tambahan kepada

lembaga yang terkait mengenai faktor yang mempengaruhi rasio

profitabilitas bank syariah. Sehingga dapat dijadikan masukan untuk

menentukan kebijakan dan keputusan yang tepat untuk meningkatkan

kinerja perusahaan.

3. Dengan adanya penelitian ini diharapkan dapat menjadi referensi bagi para

pembaca sekalian. Serta menjadi bahan pertimbangan bagi para peneliti

selanjutnya yang akan melakukan penelitian agar lebih sempurna berkaitan

dengan analisis faktor-faktor yang mempengaruhi rasio profitabilitas bank

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini terdiri dari variabel independen yaitu pembiayaan

bermasalah yang diukur dengan Non Performing Financing (NPF) dan variabel

dependen yaitu profitabilitas yang diukur dengan rasio Return on Assets (ROA)

pada PT Bank Mega Syariah.

Berdasarkan objek penelitian tersebut, maka akan diteliti mengenai

bagaimana pengaruh pembiayaan bermasalah dengan indikator Non Performing

Financing (NPF) terhadap profitabilitas dengan indikator rasio Return on Assets

(ROA) pada PT Bank Mega Syariah.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Dalam penelitian ini, untuk menganalisis masalah yang akan dibahas

penulis akan menggunakan metode deskriptif dan verifikatif. Menurut Sujoko

Eferin dkk (2008:12), “penelitian deskriptif bertujuan memberikan gambaran

tentang detil-detil spesifik dari sebuah situasi, lingkungan sosial, atau hubungan”.

Sehingga melalui metode penelitian secara deskriptif dapat diketahui secara jelas

mengenai gambaran atau deskripsi tentang variabel penelitian.

Sedangkan Suharsimi Arikunto (2002: 8) menyatakan bahwa “penelitian

46

penelitian verifikatif”. Jenis penelitian verifikatif menguji kebenaran suatu

hipotesis yang dilakukan melalui pengumpulan data di lapangan.

Desain penelitian adalah framework dari suatu penelitian ilmiah. Dengan

adanya desain penelitian akan membuat penelitian menjadi terarah pada berbagai

hal yang harus dilakukan dalam upaya untuk melakukan suatu penelitian ilmiah.

Desain penelitian juga mencerminkan standar mutu yang hendak diraih oleh

peneliti, dalam arti, pembaca dapat dengan mudah menilai kualitas dari suatu

penelitian hanya dengan mencermati desain suatu penelitian (Sujoko Eferin dkk,

2008: 48-50).

Bisa dikatakan bahwa desain penelitian adalah proses yang diperlukan

dalam merencanakan dan melaksanakan analisis data sehingga memperoleh

jawaban atas pertanyaan-pertanyaan penelitian. Adapun tahap-tahap yang

dilakukan dalam penelitian ini adalah sebagai berikut:

a. Mengidentifikasi dan memilih masalah yang akan diteliti

b. Merumuskan masalah penelitian

c. Menentukan tujuan penelitian

d. Menelusuri sumber-sumber kepustakaan

e. Perumusan kerangka pemikiran

f. Menetapkan hipotesis

g. Memilih pendekatan yang digunakan dalam penelitian

h. Mengumpulkan data

i. Menyajikan data deskriptif dan menganalisis data yang telah terkumpul

47

k. Menarik kesimpulan dan menyusun laporan hasil penelitian

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Pada dasarnya variabel adalah sesuatu yang berbeda atau membedakan

antara suatu hal dengan hal lainnya (Sujoko Eferin dkk, 2008: 57). Dalam

penelitian ini terdapat dua variabel yang dapat dijabarkan sebagai berikut:

1. Variabel independen (X), yaitu Pembiayaan Bermasalah.

Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak

sanggup membayar sebagian atau seluruh kewajibannya kepada bank

seperti yang telah diperjanjikan dalam perjanjian kredit (Suhardjono, 2004:

252).

2. Variabel dependen (Y), yaitu Profitabilitas.

Merupakan kemampuan bank dalam menghasilkan laba (Surat Edaran BI

No.9/24/Dpbs Tanggal 30 Oktober 2007).

3.2.2.2 Operasionalisasi Variabel

Ringkasan operasionalisasi variabel dapat dilihat pada tabel berikut ini.

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Variabel Independen (X)

Pembiayaan Bermasalah

(Surat Edaran BI No.9/24/Dpbs Tanggal 30 Oktober 2007)

48

Variabel Dependen (Y)

Profitabilitas

(Surat Edaran BI No.9/24/Dpbs Tanggal 30 Oktober 2007)

Rasio

3.2.3 Populasi dan Sampel Penelitian

Sebelum menentukan sampel, maka terlebih dahulu peneliti harus

menentukan populasi. Definisi populasi menurut Sujoko Eferin dkk (2008: 73),

yaitu : “Population refer to the entire group of people, event, or things of interest

that the researcher wishes to investigate”. Atau populasi mengacu pada seluruh

kelompok orang, peristiwa, atau hal-hal menarik yang ingin diteliti oleh peneliti.

Sedangkan definisi sampel menurut Sujoko Eferin dkk (2008: 74) “A sample is a

subset of the population. It comprises some members selected from the

population. In other words, some, but not all, elements of the population would

form the samples”. Yang berarti sampel adalah bagian dari populasi. Ini terdiri

dari beberapa anggota yang dipilih dari populasi. Dengan kata lain, beberapa, tapi

tidak semua, unsur dari populasi akan membentuk sampel. Adapun dalam

penelitian ini populasi dalam penelitian ini adalah seluruh laporan keuangan

triwulan Bank Mega Syariah.

Dalam penelitian ini penulis menggunakan teknik sampling jenuh.

Menurut Sugiyono (2008: 68), “Sampling jenuh adalah teknik penentuan sampel

bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan

bila jumlah populasi relatif kecil, kurang dari 30”. Sampel dalam penelitian ini

49

3.2.4 Sumber dan Teknik Pengumpulan Data

Dalam penelitian ini, data yang digunakan adalah data sekunder. Data

sekunder yang digunakan dalam penelitian ini yaitu laporan keuangan Bank Mega

Syariah yang diperoleh dari website Bank Mega Syariah yaitu

http://www.bsmi.co.id/.

Jenis data yang digunakan dalam penelitian ini adalah data time-series.

Data time-series merupakan data yang digunakan untuk mengukur sebuah variabel

tertentu selama beberapa periode.

Adapun pengumpulan data dalam penelitian ini, penulis menggunakan

studi dokumentasi. Studi dokumentasi adalah teknik pengumpulan data dengan

cara mengumpulkan data dan dokumen-dokumen yang sudah ada serta

berhubungan dengan variabel penelitian, yaitu dengan menganalisis laporan

keuangan triwulan Bank Mega Syariah dari tahun 2006 sampai tahun 2011.

3.2.5 Teknik Analisis Data

Analisis data merupakan salah satu tahap kegiatan penelitian berupa proses

penyusunan dan pengolahan data guna menafsirkan data yang telah diperoleh dari

lapangan. Tujuan analisis data adalah menyederhanakan data ke dalam bentuk

yang lebih sederhana. Untuk lebih mudah dibaca, dalam proses pengolahan data

ini digunakan analisa statistik.

Adapun analisis statistik yang digunakan oleh penulis dalam melakukan

50

signifikansi korelasi product moment, dan koefisien determinasi.

Langkah-langkah analisis tersebut akan dijelaskan sebagai berikut:

1. Menetapkan variabel independen dan variabel dependen

2. Menyusun data kedalam bentuk tabel

3. Menguji linieritas

4. Menganalisis dengan teknik regresi dan korelasi

5. Menguji hipotesis penelitian

6. Membuat interpretasi serta menarik kesimpulan

3.2.5.1 Uji Linieritas

Untuk menguji linieritas dapat dilakukan dengan terlebih dahulu

menghitung jumlah kuadrat-kuadrat (JK) untuk berbagai sumber variasi.

Sumber-sumber variasi yang jumlah kuadratnya perlu dihitung adalah Sumber-sumber variasi

untuk total (T), koefisien (α), koefisien regresi (β|α), sisa (S), tuna cocok (TC) dan

galat (G) yang dapat dihitung dengan menggunakan rumus-rumus sebagai berikut:

51

Setelah semua besaran diperoleh, kemudian disusun dalam sebuah daftar

yang dikenal dengan nama daftar analisis varians untuk regresi sederhana, yang

susunannya dapat dilihat dalam tabel berikut:

Tabel 3.2

untuk menguji bahwa bentuk regresi linier. Untuk menguji bahwa bentuk regresi

linier digunakan statistik Fhitung yang berasal dari sumber variasi Tuna Cocok dan

Galat.

Pengambilan keputusan penerimaan atau penolakan hipotesis bahwa

bentuk regresi linier dapat ditulis sebagai berikut:

Ho: Bentuk regresi non-linier

Ha: Bentuk regresi linier

Adapun kriteria pengambilan keputusan untuk hipotesis dilakukan pada

taraf nyata α = 0,05 dengan dk pembilang = k-2 dan dk penyebut = n-k.

Keputusan pengujian Fhitung untuk mengetahui apakah bentuk regresi linier

52

1. Jika Fhitung < Ftabel, maka Ho ditolak dan Ha diterima

2. Jika Fhitung > Ftabel, maka Ho diterima dan Ha ditolak

Setelah diketahui bahwa regresi linier, maka bisa dilanjutkan analisis

dengan menggunakan alat statistik regresi linier.

3.2.5.2 Analisis Regresi Linier Sederhana

Analisis regresi linier dilakukan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen. Karena dalam penelitian ini hanya

melibatkan satu variabel independen, maka jenis persamaan regresi linier yang

digunakan adalah analisis regresi linier sederhana. Adapun persamaan regresi

linier sederhana adalah sebagai berikut:

Ŷ = α + βX

(Sugiyono, 2009: 261)

Keterangan:

Ŷ = Return on Assets (ROA)

X = Non Performing Financing (NPF)

α = Konstanta

β = Koefisien arah analisis regresi yang menunjukkan angka peningkatan atau

penurunan variabel dependen yang didasarkan pada variabel independen, bila β

positif (+), maka terjadi kenaikan, dan bila β (-) maka terjadi penurunan.

Adapun untuk mencari nilai α dan nilai β, dapat dicari dengan

53

(Sugiyono, 2009: 262)

3.2.5.3 Uji Hipotesis

3.2.5.3.1 Uji Keberartian Regresi

Untuk menguji keberartian regresi dapat dilakukan dengan melihat data

yang diperoleh dari tabel analisis varians pada Tabel 3.2 di atas. Untuk menguji

bahwa regresi berarti digunakan statistik Fhitung yang berasal dari sumber variasi

Regresi dan Sisa.

Pengambilan keputusan penerimaan atau penolakan hipotesis bahwa

regresi berarti dapat ditulis sebagai berikut:

Ho: Regresi tidak berarti

Ha: Regresi berarti

Adapun kriteria pengambilan keputusan untuk hipotesis dilakukan pada

taraf nyata α = 0,05 dengan dk pembilang = 1 dan dk penyebut = n-2.

Keputusan pengujian Fhitung untuk mengetahui apakah regresi berarti

adalah sebagai berikut:

1. Jika Fhitung > Ftabel, maka Ho ditolak dan Ha diterima

2. Jika Fhitung < Ftabel, maka Ho diterima dan Ha ditolak

Pengujian yang dilakukan dengan uji F di atas digunakan untuk

mengetahui apakah variabel X menunjukkan pengaruh yang berarti terhadap

variabel Y. Jika pada uji F menunjukkan pengaruh regresi berarti, barulah

54

3.2.5.3.2 Uji Keberartian Koefisien Arah Regresi

Uji keberartian koefisien arah regresi ini dilakukan apabila hasil yang

ditunjukkan dengan uji F menunjukkan bahwa regresi berarti. Adapun pengujian

ini dilakukan dengan menggunakan uji t. Uji t ini dilakukan untuk mengetahui

apakah koefisien arah variabel X memberikan pengaruh yang berarti terhadap

variabel Y. Hasil yang ditunjukkan dengan menggunakan uji t ini bisa digunakan

untuk menarik kesimpulan dari hipotesis. Adapun secara umum rumus untuk uji t

adalah sebagai berikut:

(Sudjana, 2003: 31)

Secara statistik, hipotesis yang diuji dalam pengambilan keputusan

penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut:

Ho: β = 0, Pembiayaan bermasalah tidak memiliki pengaruh terhadap

profitabilitas

Ha: β < 0, Pembiayaan bermasalah memiliki pengaruh negatif terhadap

profitabilitas

Kriteria pengambilan keputusan untuk hipotesis dilakukan untuk taraf

nyata α = 0,05, dengan dk = n-2.

Keputusan pengujian thitung untuk mengetahui apakah koefisien arah

regresi memiliki pengaruh yang berarti adalah sebagai berikut:

1. Jika thitung > ttabel, maka Ho ditolak dan Ha diterima

55

3.2.5.4 Analisis Koefisien Korelasi Pearson Product Moment

Analisis menggunakan koefisien korelasi digunakan apabila dalam

penelitian ini tidak dapat menggunakan alat statistik regresi. Analisis ini

dilakukan untuk mengetahui derajat keeratan antara variabel X dengan variabel Y.

Adapun rumus untuk menghitung nilai korelasi product moment adalah sebagai

berikut:

(Sugiyono, 2009: 274)

Untuk menginterpretasi besarnya koefisien korelasi digunakan pedoman

sebagai berikut:

Tabel 3.3

Tabel Keeratan Koefisien Korelasi Nilai Korelasi Interpretasi

0,000 – 0,199 Sangat Rendah

0,200 – 0,399 Rendah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat

Sumber: Sugiyono (2009: 231)

3.2.5.5 Uji Hipotesis

Setelah diketahui koefisien korelasi, selanjutnya dilanjutkan dengan

menguji keberartian koefisien korelasi tersebut apakah bisa digunakan untuk

56

diperoleh, perlu dilakukan pengujian terhadap hipotesis mengenai ρ. Maka untuk

menguji hipotesis tersebut digunakan statisik Student t dengan rumus:

(Sudjana, 2003: 62)

Adapun hipotesis yang diuji dalam penelitian ini adalah sebagai berikut:

Ho: ρ = 0, Pembiayaan bermasalah tidak memiliki pengaruh terhadap

profitabilitas

Ha: ρ < 0, Pembiayaan bermasalah memiliki pengaruh negatif terhadap

profitabilitas

Kriteria pengambilan keputusan untuk hipotesis dilakukan untuk taraf

nyata α = 0,05, dengan dk = n-2.

Keputusan pengujian thitung untuk mengetahui apakah koefisien korelasi

memiliki pengaruh yang berarti adalah sebagai berikut:

1. Jika thitung < ttabel, maka Ho ditolak dan Ha diterima

2. Jika thitung > ttabel, maka Ho diterima dan Ha ditolak

3.2.5.6 Koefisien Determinasi

Koefisien determinasi digunakan sebagai upaya untuk melihat besarnya

pengaruh variabel independen terhadap variabel dependen. Rumus untuk mencari

Kd adalah sebagai berikut:

Kd = r2 x 100%

57

Keterangan:

Kd = Koefisien determinasi

r = Koefisien korelasi

Berdasarkan rumus koefisien determinasi dapat diketahui seberapa besar

pengaruh variabel independen yaitu NPF terhadap variabel dependen yaitu ROA

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan analisis yang telah diuraikan sebelumnya, maka pada bagian

akhir ini penulis dapat menyimpulkan beberapa hal mengenai pengaruh

pembiayaan bermasalah terhadap profitabilitas pada PT Bank Mega Syariah,

yaitu:

1. Gambaran pembiayaan bermasalah yang diukur dengan indikator rasio

NPF pada PT Bank Mega Syariah periode 2006-2011 menunjukkan

pergerakan yang cenderung meningkat. Rasio NPF memiliki rata-rata

sebesar 1,37% yang berkisar antara 0,41% sampai 2,64%. Secara

keseluruhan NPF bank masuk kedalam kategori sehat menurut Bank

Indonesia karena berkisar dibawah 8%. Ini menunjukkan bahwa jika

dilihat dari sisi pembiayaan, Bank Mega Syariah mampu menunjukkan

kinerja yang memuaskan.

2. Gambaran profitabilitas yang diukur dengan indikator rasio ROA pada PT

Bank Mega Syariah periode 2006-2011 menunjukkan pergerakan yang

fluktuatif. Secara keseluruhan rasio ROA bank memiliki rata-rata sebesar

2,7% yang berarti masuk kedalam kategori sehat menurut Bank Indonesia.

Nilai ROA tertinggi bank yaitu sebesar 5,59% sedangkan nilai ROA

89

3. Setelah dilakukan pengujian hipotesis dengan analisis koefisien korelasi

didapat hasil bahwa pembiayaan bermasalah memiliki pengaruh negatif

terhadap profitabilitas dan besarnya kontribusi pengaruh pembiayaan

bermasalah terhadap profitabilitas adalah sebesar 0,8%, sedangkan sisanya

sebesar 99,2% dipengaruhi oleh faktor lain yang tidak diteliti dalam

penelitian ini.

5.2 Saran

Adapun berdasarkan hasil penelitian ini, penulis dapat mengemukakan

beberapa saran sebagai berikut:

1. Untuk para peneliti selanjutnya yang akan meneliti mengenai

profitabilitas, penulis menyarankan untuk melakukan penelitian dengan

faktor-faktor lain yang dapat mempengaruhi tingkat profitabilitas seperti

tingkat bagi hasil dan kecukupan modal. Selain itu bisa juga dengan

mengukur profitabilitas dengan indikator lain seperti ROE (Return On

Equity). Selain itu, penulis juga menyarankan untuk menggunakan data

90

DAFTAR PUSTAKA

Adiwarman Karim. (2004). Bank Islam Analisis Fiqih dan Keuangan. Jakarta: PT Raja Grafindo Persada.

Andri Priyo Utomo (2008). Pengaruh Non Performing Loan Terhadap Kinerja Keuangan Bank Berdasarkan Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Profitabilitas pada PT Bank Mandiri (PERSERO), TBK. Tesis, program Pascasarjana Universitas Diponegoro.

Atma Hayat. (2008). Analisis Faktor-Faktor yang Berpengaruh Terhadap Rentabilitas Perusahaan Perbankan yang Go-Public di Pasar Modal Indonesia. JEPMA, Vol.7, No.1, April 2008, Hal. 112-125.

Bank Indonesia. (2011). Outlook Perbankan Syariah 2012. Jakarta: Direktorat Perbankan Syariah.

_____________. (2010). Outlook Perbankan Syariah 2011. Jakarta: Direktorat Perbankan Syariah.

Budi Ponco. (2008). Analisis Pengaruh CAR, NPL, BOPO, NIM, dan LDR terhadap ROA (Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007). Tesis, program Pascasarjana Universitas Diponegoro.

Dahlan Siamat, (2004). Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Diana Puspitasari. (2009). Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI terhadap ROA. Tesis, program Pascasarjana Universitas Diponegoro.

Hasibuan, Malayu S.P. (2008). Dasar-Dasar Perbankan. Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia. (2009). Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Lukman Dendawijaya. (2005). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Manullang, H. Jepta Sabtunews. (2008). Hubungan antara Tabungan dengan laba pada PT. Bank Perkreditan Rakyat mangun Pundiyasa Jawa Barat Bandung. Skripsi. UNAI.

91

Muhammad. (2005). Manajemen Dana Bank Syariah. Yogyakarta: UPP AMP YKPN.

Muhammad Syafi’I Antonio. (2001). Bank Syariah Dari Teori ke Praktik. Jakarta: Gema Insani.

Peraturan Bank Indonesia Nomor: 9/1/PBI/2017 tentang Sistem Penilaian Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Peraturan Bank Indonesia Nomor: 13/13/PBI/2011 tentang Penilaian Kualitas Aktiva Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Rachmat Firdaus dan Maya Ariyanti. (2009). Manajemen Perkreditan Bank Umum (Teori, Masalah, Kebijakan & Aplikasinya lengkap dengan Analisis Kredit). Bandung: Alfabeta.

Soemarso S.R. (2005). Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

Sugiyono. (2009). Statistika Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. (2009). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Suhardjono. (2004). Manajemen Perkreditan Usaha Kecil dan Menengah. Yogyakarta: UPP AMP YKPN.

Suharsimi Arikunto. (2002). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Sunarto Zulkifli. (2003). Panduan Praktis Perbankan Syariah. Jakarta: Zikrul Hakim.

Surat Edaran Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005 tentang Pedoman Perhitungan Rasio Keuangan.

Surat Edaran Bank Indonesia Nomor 9/24/DPbS Tanggal 30 Oktober 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Undang-Undang Republik Indonesia Nomor 21 tahun 2008 tentang Perbankan Syariah.

Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan.

Veithzal Rivai. (2007). Credit Management Handbook: teori, konsep, prosedur, dan aplikasi panduan praktis mahasiswa, bankir, dan nasabah.. Jakarta: RajaGrafindo Persada

92

Tahun 2007-2010). Jurnal Socioscientia Kopertis Wilayah XI Kalimantan, Februari 2012, Volume 4 Nomor 1.

Wisnu Mawardi (2004). Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Asset Kurang dari 1 Trilyun). Tesis, program Pascasarjana Universitas Diponegoro.