BAB I PENDAHULUAN

A. Latar Belakang

Bunga adalah suatu bentuk imbalan yang diberikan oleh peminjam modal

kepada pemilik modal atas hilangnya kegunaan modal akibat kegiatan

pinjam-meminjam selama waktu tertentu (Kellison, 1991). Adapun tingkat suku bunga

menjelaskan besarnya imbalan yang diperoleh pemilik modal, yang biasanya

nilainya sekian persen dari modal yang terlibat dalam kegiatan pinjam-meminjam.

Tingkat suku bunga digunakan pada hampir seluruh instrumen keuangan seperti

tabungan, peminjaman, investasi, asuransi, dana pensiun dan lain sebagainya

(Broverman, 2010). Hal tersebut diakibatkan oleh instrumen keuangan yang

disebutkan di atas pada dasarnya merupakan kegiatan yang melibatkan hilangnya

kegunaan modal yang harus diikuti dengan pemberian bunga pada jumlah tertentu.

Sebagai contoh tabungan dan deposito memberikan bunga akibat hilangnya

kegunaan uang nasabah selama tersimpan di bank. Pergerakan tingkat suku bunga

dilaporkan secara harian oleh bank sentral karena tingkat suku bunga berpengaruh

secara langsung terhadap kehidupan sehari-hari dan memiliki konsekuensi penting

terhadap kesehatan ekonomi. Tingkat suku bunga mempengaruhi keputusan

personal apakah seseorang akan menggunakan uangnya secara konsumtif maupun

disimpan, apakah seseorang harus membeli rumah, obligasi atau menyetorkan

uangnya ke rekening bank. Selain di ranah personal, tingkat suku bunga juga

(Mishkin, 2004:61). Oleh karena itu, tingkat suku bunga adalah salah satu variabel

yang amat penting dalam dunia keuangan, karena pergerakannya begitu cepat

sehingga pelaporannya dilakukan setiap hari.

Tingkat suku bunga berperan penting dalam penghitungan anuitas. Anuitas

menurut Kellison (1991) didefinisikan sebagai rangkaian pembayaran yang

dilakukan pada interval waktu yang sama. Contoh dari anuitas adalah sewa rumah,

kredit pemilikan rumah, kredit kendaraan, dan lain sebagainya. Praktik

penghitungan anuitas yang telah dikenal masyarakat menggunakan metode

deterministik yaitu menganggap tingkat suku bunga konstan sepanjang lama waktu

pembayaran anuitas. Hal ini tentu saja tidak sesuai dengan keadaan yang

sesungguhnya di mana suku bunga berubah setiap saat sesuai dengan dinamika

yang terjadi di pasar. Suku bunga yang berubah-ubah seiring dengan berjalannya

waktu disebut dengan suku bunga stokastik. Oliveira dkk (2014) meneliti mengenai

perbandingan pengukuran risiko antara model tingkat suku bunga deterministik

dengan model tingkat suku bunga stokastik. Hasil analisis empiris pada penelitian

tersebut mencapai kesimpulan bahwa pengukuran risiko model stokastik lebih

unggul daripada model determinisitik.

Penghitungan anuitas dengan tingkat suku bunga stokastik dapat

memberikan keuntungan bagi pemegang maupun penerbit instrumen keuangan

yang menggunakan anuitas tersebut. Fluktuasi tingkat suku bunga memuat resiko

yang berpengaruh terhadap keuntungan di kedua belah pihak (pemegang dan

1. Pemberi kredit dapat memperkecil resiko turunnya keuntungan dengan

model tingkat suku bunga yang sesuai dengan keadaan pasar.

2. Pengguna kredit memperoleh perlindungan dari membayar kredit terlalu

tinggi akibat asumsi suku bunga yang lebih tinggi dari keadaan pasar

yang sesungguhnya.

3. Penilaian dengan model stokastik lebih baik dibandingkan dengan model

deterministik karena menggambarkan keadaan pasar yang

sesungguhnya.

Sampai awal dekade 1990-an telah banyak model tingkat suku bunga

stokastik yang diperkenalkan. Model suku bunga stokastik disebut juga sebagai

model suku bunga sesaat. Suku bunga sesaat adalah suku bunga yang berlaku hanya

untuk satu tahun. Model suku bunga sesaat menggunakan pendekatan baik waktu

kontinu maupun waktu diskrit. Contoh model suku bunga sesaat yang sudah

diperkenalkan antara lain model Vasicek (1977), Cox-Ingersoll-Ross (1985),

Black-Derman-Toy (1990) dan Black-Karasinski (1991).

Salah satu model yang sering dipakai oleh praktisi adalah model

Black-Derman-Toy yang merupakan model suku bunga sesaat waktu diskrit. Model ini

menggunakan informasi kurva imbal hasil dan volatilitas kurva imbal hasil untuk

membentuk berbagai kemungkinan suku bunga sesaat yang mungkin terjadi selama

periode tertentu (Gaillardetz, 2008) yang kemudian dinamakan pohon suku bunga

sesaat. Alasan pemilihan model ini dikemukakan Panjer dkk (1998) dalam Qoyyimi

(2008: 28), yaitu “Pertama, model waktu diskrit masih banyak dipakai dalam

bunga dapat dipandang dalam konteks waktu diskrit, di mana analisis

matematisnya relatif lebih sederhana. Ketiga, model-model waktu kontinu tidak

sedikit yang kemudian diselesaikan dengan pendekatan numerik atau komputasi

yang menggunakan model waktu diskrit untuk mengaproksimasi model waktu

kontinu.”.

Proses membangun model Black-Derman Toy dapat dilakukan dengan

berbagai cara, karena dalam makalahnya Black dkk tidak memberikan langkah

spesifik. Haerini (2013) melakukan pendekatan persamaan diferensial stokastik

menggunakan kalkulus stokastik dan gerak Brown untuk menyelesaikan model

tersebut seperti yang dijelaskan Black dan Karasinski(1990). Panjer dkk (1998)

memperkenalkan suatu teknik yang tidak menggunakan persamaan diferensial

untuk penyelesaian modelnya yaitu teknik forward-induction yang memanfaatkan

harga obligasi tanpa kupon pada beberapa titik waktu tertentu. Teknik

forward-induction dalam model Black-Derman-Toy ini digunakan oleh Qoyyimi (2008)

pada tesisnya untuk membangun pohon suku bunga sesaat yang kemudian

diterapkan dalam penghitungan premi asuransi berjangka dan asuransi dwiguna.

Berdasarkan latar belakang di atas penulis tertarik untuk membahas

mengenai penghitungan anuitas menggunakan model suku bunga stokastik waktu

diskrit Black-Derman-Toy menggunakan teknik forward-induction.

B. Batasan Masalah

skripsi ini adalah anuitas akhir (annuity-immediate). Adapun model tingkat suku

bunga stokastik yang akan digunakan adalah model tingkat bunga stokastik waktu

diskrit Black-Derman-Toy.

C. Rumusan Masalah

Rumusan permasalahan yang akan dikaji oleh penulis dalam skripsi ini

adalah:

1. Bagaimana proses membangun pohon suku bunga sesaat dengan model

tingkat suku bunga stokastik Black-Derman-Toy menggunakan teknik

forward-induction?

2. Bagaimana penerapan model tingkat suku bunga stokastik

Black-Derman-Toy pada penghitungan nilai sekarang dan nilai masa depan

anuitas?

3. Bagaimana perbandingan nilai anuitas suku bunga stokastik dengan

anuitas menggunakan suku bunga aktual ditinjau dari selisih nilai

sekarang dan nilai masa depannya?

D. Tujuan Penelitian

Tujuan dari pelaksanaan penelitian ini adalah

1. Menjelaskan cara membangun proses suku bunga sesaat model

Black-Derman-Toy dengan teknik forward-induction.

2. Menjelaskan penerapan proses suku bunga sesaat yang telah dibangun

3. Membandingkan hasil yang diperoleh dengan anuitas dengan suku

bunga aktual.

E. Manfaat Penelitian

Penelitian ini diharapkan memiliki manfaat sebagai berikut:

1. Bagi Industri Keuangan

Penelitian ini diharapkan mampu memberikan alternatif penghitungan

anuitas untuk meminimalisir risiko instrumen keuangan oleh karena

fluktuasi suku bunga.

2. Bagi Akademisi

Penelitian ini diharapkan dapat menambah literatur di bidang

BAB II

KAJIAN PUSTAKA

Pada Bab II akan dijelaskan mengenai dasar teori yang akan mendukung

pembentukan model suku bunga stokastik waktu diskrit dan penerapannya dalam

anuitas, yaitu: peluang, peubah acak diskrit, nilai harapan, variansi, peluang

bersyarat, momen bersyarat, distribusi binomial, martingale, tingkat bunga &

diskon, nilai sekarang, nilai masa depan, anuitas, obligasi tanpa kupon, term

structure, model suku bunga stokastik waktu diskrit Black-Derman-Toy dengan

forward-induction, MAPE dan MSE.

A. Peluang dan Peubah Acak

Peluang memiliki beberapa definisi, definisi peluang dan sifat yang

menyertainya yang akan digunakan dalam skripsi ini adalah sebagai berikut:

Definisi 1. (Bain & Engelhardt, 1991)

Untuk suatu percobaan yang dilakukan, � menotasikan seluruh hasil yang mungkin

dan , , , … mewakili kejadian-kejadian yang mungkin. Suatu fungsi yang menghubungkan setiap kejadian dengan tepat satu bilangan real disebut

fungsi peluang. selanjutnya disebut peluang dari dan memenuhi sifat-sifat

berikut:

untuk setiap (2.1)

(⋃

∞

=

) = ∑

∞

=

untuk , , , … saling lepas satu sama lain

(2.3)

Adapun definisi klasik peluang suatu kejadian dengan asumsi setiap kejadian

tidak mungkin terjadi bersamaan dan masing-masing kejadian mempunyai

kemungkinan yang sama untuk terjadi, dengan mewakili banyaknya cara

kejadian dapat terjadi dan mewakili banyak seluruh hasil yang mungkin terjadi

adalah,

= . (2.4)

Definisi 2. (Bain & Engelhardt ,1991)

Peubah acak adalah fungsi yang didefinisikan pada ruang sampel �, yang menghubungkan yaitu setiap hasil yang mungkin dari � dengan tepat satu bilangan real = .

Contoh 1

Pada pelemparan koin 2 kali yang hasilnya bisa berupa gambar ( ) maupun angka

( ), peubah acak menghubungkan hasil yang mungkin dari pelemparan koin

sebanyak 2 kali � = { , , , , , , , } dengan banyaknya angka yang

muncul sehingga = , = , = , dan = .

Berdasarkan banyak hasil yang mungkin terjadi, peubah acak dapat dibagi

Definisi 3. (Bain & Engelhardt ,1991)

Peubah acak dengan domain himpunan yang dapat dihitung (countable set) disebut

peubah acak diskrit.

Peubah acak diskrit memiliki fungsi peluang dan fungsi peluang kumulatif.

Fungsi peluang merupakan fungsi yang menghubungkan nilai peubah acak tertentu

ke peluang yang menyertai nilai tersebut. Fungsi peluang kumulatif adalah fungsi

yang memberikan nilai peluang untuk seluruh nilai yang kurang dari atau sama

dengan suatu nilai peubah acak.

Definisi 4. (Bain & Engelhardt ,1991)

Peubah acak diskrit memiliki fungsi peluang = [ = ] untuk =

, , , … dan fungsi peluang kumulatif = [ ].

Sifat-sifat kedua fungsi tersebut adalah:

untuk semua (2.5)

∑ =

∀ �

(2.6)

= − − (2.7)

= ∑ �≤

. (2.8)

Contoh 2

Diketahui pada Contoh 1 untuk = ada 1 cara, = ada 2 cara dan = ada 1 cara. Peluang masing-masing kejadian dihitung dengan persamaan (2.4) sebagai

= = = = =

= = = = = =

= = = = =

Jadi untuk = , , sifat (2.5) terpenuhi. Kemudian + + = +

+ = sehingga sifat (2.6) terpenuhi.

Definisi 5. (Bain & Engelhardt ,1991)

Peubah acak diskrit memiliki nilai harapan:

= ∑ . (2.9)

Contoh 3

Akan dicari nilai harapan dari peubah acak di Contoh 1

= ∑

= . + . + .

= . + . + .

Teorema 1. (Bain & Engelhardt ,1991)

Sifat-sifat nilai harapan peubah acak diskrit adalah:

Jika adalah fungsi bernilai real yang domainnya memuat

nilai-nilai yang mungkin dari , maka

[ ] = ∑

(2.10)

Jika adalah peubah acak dengan fungsi peluang , dan

adalah konstanta, dan adalah fungsi bernilai real dengan

daerah asal adalah semua nilai dari , maka

[ + ℎ ] = [ ] + [ℎ ]. (2.11)

Bukti:

[ + ℎ ] = ∑[ + ℎ ]

= ∑[ + ℎ ]

= ∑ + ∑ ℎ

= ∑ + ∑ ℎ

= [ ] + [ℎ ].

■

Definisi 6. Bain & Engelhardt (1991: 73)

� = [ − � ]. (2.12)

Teorema 2. (Bain & Engelhardt ,1991)

Jika peubah acak diskrit, maka sifat-sifat variansinya adalah:

� = − � (2.13)

� + = � dengan , konstanta. (2.14)

bukti:

� = [ − � ]

= − � + �

= − � + �

= − � + �

= − � ,

� + = [( + − � + ]

= [ + − � − ]

= [ − � ]

= [ − � ]

= [ − � ]

= � .

■

Contoh 4

� = − �

= ∑ − [ ]

= [ . + . + . ] −

= − = .

Definisi 7. (Bain & Engelhardt, 1991)

Momen ke-k di sekitar asal dari peubah acak X adalah

�′ = (2.15)

dan momen ke-k di sekitar rata-ratanya adalah

� = [ − ] = − � . (2.16)

Definisi 8. (Bain & Engelhardt ,1991)

Peluang bersyarat dari kejadian , dengan syarat didefinisikan oleh:

| = ∩

untuk ≠ .

(2.17)

Definisi 9. (Bain & Engelhardt ,1991)

Untuk dan peubah acak yang berdistribusi bersama , , harapan bersyarat dari dengan syarat = adalah,

Teorema 3. (Bain & Engelhardt ,1991)

Jika dan peubah acak dengan distribusi bersama , , dan

masing-masing fungsi peluang marjinal dari dan , sifat-sifat harapan bersyarat

adalah sebagai berikut:

[ | ] = (2.19)

Jika dan saling bebas, maka | = dan | = . (2.20) Bukti:

[ | ] = ∑ |

∀

= ∑ ∑ |

∀ ∀

= ∑

∀

∑ ,

∀

= ∑

∀

∑ ,

∀

= ∑

∀

= .

Jika X dan Y saling bebas, maka

[ | ] = ∑ |

∀

= ∑ ,

= ∑

∀

= [ ].

■

Definisi 10. (Bain & Engelhardt ,1991)

Variansi bersyarat dari dengan syarat = didefinisikan oleh:

� | = {[ − | ] }. (2.21)

Teorema 4. (Bain & Engelhardt ,1991)

Sifat variansi bersyarat adalah sebagai berikut:

� = [� | ] + � [ | ].

Bukti:

[� | ] = { | − [ | ] }

= { − [ | ]}

= − [ ] − { [ | ] − [ ] }

= � − � [ | ].

■

B. Fungsi Peluang Binomial

Dalam peubah acak, dikenal beberapa fungsi peluang istimewa salah

Definisi 11. (Ross, 1998)

Peubah acak binomial dengan parameter , yang menyatakan banyaknya percobaan yang berhasil dari percobaan sebanyak kali dengan peluang berhasil

dan peluang gagal − . Fungsi peluang dari yaitu,

= ; , = − − dengan = , , , … , . (2.22)

Teorema 5. (Ross, 1998)

Jika adalah peubah acak binomial dengan parameter − , , momen ke-k di sekitar asal peubah acak binomial didefinisikan sebagai,

= [ + − ]. (2.23)

Bukti:

= ∑

=

; ,

= ∑

=

− −

= ∑

=

− − ,

dengan menggunakan identitas

= −− ,

[ ] = ∑ − −

− − − −

=

= ∑ + − ( − ) − − −

−

=

= −

= [ + − ].

■

Teorema 6. (Ross, 1998)

Jika peubah acak binomial dengan parameter , , maka

= (2.24)

� = . (2.25)

Bukti:

Dengan menggunakan Teorema 5, = menghasilkan nilai

= [ + − ]

= [ + − ]

= [ + ]

= ,

� = − [ ]

= [ + ] −

= [ + ] −

= [ − + ] −

= [ − + ] −

= −

= − .

■

C. Proses Stokastik

Definisi 12. (Lin, 2006)

Andaikan Ω, ℱ, suatu ruang peluang, filtrasi ℱ merupakan himpunan semua kejadian yang mungkin dan mewakili semua informasi yang dimuat di ruang

peluang.

Diketahui bahwa serangkaian percobaan dilakukan pada waktu =

, , , …. Jika ℱ merupakan himpunan semua kejadian yang mungkin di ℱ yang

dapat terjadi sebelum waktu , maka ℱ mewakili semua informasi hingga waktu

ke- . Keterangan yang menyertai pernyataan tersebut adalah sebagai berikut:

(i) ℱ adalah struktur informasi yang lebih umum dibandingkan ℱ, atau dengan kata lain ℱ ⊆ ℱ, karena ℱ tidak memuat lebih banyak informasi dibandingkan ℱ.

(ii) Jika < , maka ℱ tidak memuat lebih banyak informasi dari ℱ, karena seiring berjalannya waktu informasi yang tersedia akan semakin

banyak. Disimpulkan bahwa ℱ lebih umum dibandingkan ℱ, sehingga {ℱ , = , , , … naik dalam dan membentuk struktur informasi yang

Apabila suatu struktur informasi memenuhi (i) dan (ii), struktur informasi tersebut

dapat dinamakan filtrasi pada Ω, ℱ, , dan Ω, ℱ, ℱ , disebut ruang terfiltrasi.

Definisi 13. (Lin, 2006)

Suatu proses stokastik waktu diskrit pada Ω, ℱ, ℱ , merupakan barisan peubah acak , , … , , …, pada Ω, ℱ , , yang biasa dinotasikan sebagai .

Catat bahwa struktur informasi ℱ digantikan oleh struktur informasi pada waktu ke- , yang berarti bahwa nilai hanya bergantung pada struktur informasi

hingga waktu ke- .

D. Martingale

Martingale secara umum adalah sebuah proses stokastik yang harapan

kejadian di masa depan hanya bergantung pada kejadian di masa sekarang.

Gambaran mengenai martingale dapat diketahui dari ilustrasi berikut:

Pada suatu permainan melempar koin, seorang pemain harus membayar

sebesar $1 jika hasil yang muncul dari pelemparan koin adalah gambar. Sebaliknya,

jika hasil yang muncul adalah angka maka ia akan mendapat $1. Apabila sebelum

pelemparan sang pemain telah memiliki modal sebesar $2, maka terdapat 2

kemungkinan nilai modal pemain setelah terjadi pelemparan yaitu $1 jika kalah dan

$3 jika menang. Rata-rata dari nilai modal pemain setelah terjadi pelemparan koin

adalah:

Ternyata rata-rata (harapan) nilai modal pemain setelah terjadi pelemparan koin

sama dengan modal awal sang pemain sebelum terjadi pelemparan koin. Sifat ini

merupakan karakteristik dari martingale, sehingga dapat disimpulkan bahwa pada

permainan melempar koin ini, modal pemain adalah martingale.

Secara matematis definisinya adalah sebagai berikut:

Definisi 14. (Lin, 2006)

Suatu proses stokastik { , = , , , … , } dengan {| |} < ∞ untuk setiap t pada Ω, ℱ, ℱ , disebut martingale jika

+ |ℱ = (2.26)

dengan bentuk lain seperti berikut

+ − |ℱ = + |ℱ − |ℱ

= + |ℱ − = .

E. Bunga dan Anuitas

Pengertian bunga, anuitas, obligasi dan sifatnya diperlukan untuk

melakukan pembahasan mengenai pemodelan anuitas bunga stokastik.

Definisi 15. (Kellison, 1991)

Bunga dapat didefinisikan sebagai kompensasi yang dibayarkan peminjam modal

(borrower) kepada yang meminjamkan modal (lender) atas kegunaannya, sehingga

bunga dapat dianggap sebagai kompensasi atas hilangnya kegunaan modal itu

Misalnya, seorang petani meminjam uang kepada bank untuk modal

membeli peralatan bertani. Sesuai kesepakatan, uang itu dipinjam selama 2 tahun.

Setelah dua tahun, sang petani harus membayarkan kembali uang yang telah

dipinjamnya beserta dengan bunganya sebagai kompensasi karena selama 2 tahun

tersebut Bank tidak dapat menggunakan uang tersebut untuk hal lain karena

dipinjam oleh sang petani.

Untuk melakukan pemodelan tingkat bunga diperlukan definisi fungsi

akumulasi dan fungsi jumlah.

Definisi 16. (Kellison, 1991)

Fungsi akumulasi adalah fungsi yang menyatakan nilai akumulasi pada waktu

dari investasi awal sebesar 1.

Sifat-sifat fungsi akumulasi ini adalah,

(1) =

(2) adalah fungsi naik

(3) Jika bunga diberikan secara kontinu, maka fungsi akumulasi

juga kontinu.

Fungsi jumlah A(t) adalah fungsi yang menyatakan nilai akumulasi pada

waktu dari investasi awal sebesar . Sehingga,

Definisi 17. (Kellison, 1991)

Banyaknya bunga yang diperoleh pada periode ke- dinotasikan oleh yang

dinyatakan oleh

= − − . (2.28)

Definisi 18. (Kellison, 1991)

Tingkat bunga efektif adalah perbandingan jumlah bunga yang diperoleh selama

satu periode terhadap jumlah modal yang diinvestasikan pada awal periode.

Dalam definisi matematis, dinyatakan oleh

= − − − = − (2.29)

dengan menyatakan tingkat bunga efektif pada periode ke- dari tanggal

investasi.

Tingkat bunga dibagi menjadi dua jenis menurut penghitungan bunganya

yaitu tingkat bunga tunggal dan tingkat bunga majemuk.

Definisi 19. (Kellison, 1991)

Tingkat bunga tunggal adalah tingkat bunga dengan asumsi bahwa jumlah bunga

yang diterima konstan setiap periodenya. Tingkat bunga tunggal memiliki fungsi

akumulasi

= + (2.30)

= − − −

= − − −

= + − [ ++ − − ]

= + +− −− +

= + − (2.31)

Diketahui dari (2.31) bahwa tingkat bunga tunggal yang konstan akan

menghasilkan tingkat bunga efektif yang menurun.

Definisi 20. (Kellison, 1991)

Tingkat bunga majemuk mengasumsikan bahwa modal dan bunga diinvestasikan

kembali di setiap periodenya. Tingkat bunga majemuk memiliki fungsi akumulasi

= + (2.32)

Tingkat bunga efektif dari fungsi akumulasi tingkat bunga majemuk adalah

sebagai berikut:

= − −

−

= − − −

= + +− −+ −

= + − = .

Jadi untuk setiap , = pada tingkat suku bunga majemuk. Selanjutnya dalam tulisan ini tingkat bunga yang akan digunakan adalah tingkat bunga majemuk.

Contoh 5. (Kellison, 1991)

Akan dicari nilai akumulasi dari $2000 yang diinvestasikan selama 4 tahun dengan

tingkat suku bunga majemuk 8%. Dari soal dapat diketahui = , = % dan =

$ . Dengan menggunakan persamaan (2.32) dan (2.27) diperoleh

= . = $ . + % = $ , .

Definisi 21. (Kellison, 1991)

Suku + pada (2.32) sering disebut dengan faktor akumulasi. Kebalikan dari faktor akumulasi disebut dengan faktor diskon yang dilambangkan dengan ,

= + . (2.34)

Faktor diskon kemudian digunakan untuk membuat fungsi diskon yang

dilambangkan − ,

− =

+ = . (2.35)

Contoh 6. (Kellison, 1991)

Akan dicari nilai sejumlah uang yang harus diinvestasikan agar diperoleh $1000

diketahui bahwa = $ dan = %. Dengan persamaan (2.38) dan (2.27) diperoleh

= $

= . − = $

+ % = $ , .

Proses mengalikan suatu modal dengan faktor diskon disebut

mendiskontokan modal tersebut. Pada Contoh 6, adalah nilai sekarang dari

). Berbagai teori yang telah disajikan di atas dapat digunakan untuk menghitung

suatu produk keuangan yang lebih spesifik, yaitu anuitas.

Definisi 22. (Kellison, 1991)

Anuitas adalah serangkaian pembayaran yang dilakukan pada selang waktu yang

sama.

Berdasarkan kepastian pembayarannya, anuitas dibagi menjadi 2 jenis yaitu

anuitas pasti dan anuitas kontingen. Anuitas pasti pembayarannya dilakukan selama

waktu tertentu yang disebut dengan jangka waktu anuitas. Contoh anuitas pasti

adalah pembayaran pinjaman bank atau kredit usaha. Anuitas kontingen adalah

anuitas yang pembayaran anuitas tidak memiliki kepastian, misalnya anuitas hidup.

Contoh dari anuitas hidup, di mana pembayarannya hanya dilakukan pada saat si

pembayar masih hidup adalah dana pensiun atau pembayaran premi asuransi.

Berdasarkan waktu pembayarannya, anuitas dibedakan menjadi 2 yaitu

anuitas awal (annuity-due) dan anuitas akhir (annuity-immediate). Anuitas awal

pembayarannya dilakukan di akhir periode. Anuitas yang akan dibahas lebih

spesifik pada tulisan ini adalah anuitas akhir.

Definisi 23. (Kellison, 1991)

Nilai sekarang dari suatu anuitas adalah nilai seluruh rangkaian pembayaran apabila

nilai seluruh pembayaran di tiap-tiap periode disesuaikan nilainya dengan titik

waktu pada saat ini atau dengan kata lain setiap pembayaran yang dilakukan

didiskontokan sesuai dengan lama waktu antara saat ini dengan waktu pembayaran.

Adapun nilai sekarang dari anuitas akhir sebesar 1 untuk periode pembayaran

yang dilambangkan didefinisikan sebagai berikut:

= + + ⋯ + − + . (2.36)

Definisi 24. (Kellison, 1991)

Nilai masa depan suatu anuitas adalah nilai seluruh pembayaran apabila seluruh

pembayaran di tiap-tiap periode disesuaikan nilainya dengan titik waktu di akhir

periode anuitas tersebut, atau setiap pembayaran diakumulasikan sesuai dengan

lama waktu antara waktu pembayaran dengan akhir periode anuitas. Sedangkan

nilai akumulasi (nilai masa depan) dari anuitas akhir sebesar 1 untuk periode yang

dilambangkan didefinisikan oleh,

F. Obligasi Tanpa Kupon

Dalam dunia keuangan dikenal beberapa instrumen keuangan, salah satunya

adalah obligasi.

Definisi 25. (Mishkin, 2004)

Obligasi adalah instrumen keuangan berbentuk surat hutang yang menjanjikan

pembayaran berkala selama jangka waktu tertentu. Harga yang dibayarkan pembeli

obligasi di awal periode disebut harga beli obligasi, nilai yang diperoleh pembeli obligasi di akhir periode disebut nilai par, tingkat suku bunga yang digunakan untuk menghitung pembayaran bunga berkala (biasanya setiap 6 bulan) yang

diperoleh pembeli obligasi disebut kupon, dan besarnya tingkat bunga efektif yang digunakan sebagai kompensasi disebut tingkat imbal hasil.

Untuk mempermudah pemahaman diberikan suatu contoh obligasi dengan

periode 2 tahun yang memiliki nilai par $100, kupon 4% dan tingkat imbal hasil

5%. Akan dicari harga beli obligasi tersebut. Penghitungan kupon akan dilakukan

per 6 bulan sehingga tingkat kupon per 6 bulan adalah 2%, jadi besar bunga yang

diterima pembeli adalah $2 setiap 6 bulan. Pada akhir tahun ke-2 pembeli juga akan

menerima $100 dengan tingkat imbal hasil per 6 bulan adalah 5% dibagi dua yaitu

2,5%. Jadi harga beli obligasi adalah nilai sekarang dari seluruh pembayaran yang

diterima oleh pembeli.

= $ ( + , % ) + $ ( + , % + + , % + + , % + + , % )

Berdasarkan ada tidaknya kupon, obligasi dibagi menjadi dua yaitu obligasi

dengan kupon dan obligasi tanpa kupon.

Definisi 26. (Broverman, 2010)

Obligasi tanpa kupon adalah sebuah surat hutang yang tidak memiliki kupon dan

memiliki pembayaran tunggal pada saat waktu jatuh tempo. Contoh obligasi tanpa

kupon adalah Surat Perbendaharaan Negara (SPN) dan Obligasi Negara (ON) tanpa

kupon yang diterbitkan Bank Indonesia (Undang Undang Republik Indonesia,

2002) dan Treasury Bills yang diterbitkan oleh United States Department of

Treasury. Prinsip kerja obligasi tanpa kupon adalah sebagai berikut, misalnya

sebuah obligasi tanpa kupon dengan nilai par $100 dengan waktu jatuh tempo 1

tahun memiliki tingkat imbal hasil sebesar 10%. Pembeli obligasi tanpa kupon

tersebut harus membayarkan sebesar:

= $ ( + %) = $ ,

atau sebesar $100 yang didiskontokan dengan tingkat imbal hasil 10% dengan

periode 1 tahun yaitu $90.91. Secara umum harga sebuah obligasi tanpa kupon

( , , ) dengan nilai par dan imbal hasil sebesar , , untuk waktu jatuh tempo tahun adalah sebagai berikut:

Definisi 27. (Broverman, 2010)

Term structure dari tingkat suku bunga pada waktu sekarang adalah

himpunan tingkat imbal hasil dari obligasi tanpa kupon pada semua waktu jatuh

tempo. Term structure sering juga disebut dengan istilah kurva imbal hasil untuk

obligasi tanpa kupon.

G. Model Black-Derman-Toy dengan Teknik Forward-Induction

Black, Derman dan Toy (1990) pada makalahnya yang berjudul “A One

-Factor Model of Interest Rates and Its Application to Treasury Bond Options”

mengusulkan sebuah model suku bunga stokastik yang menganggap bahwa semua

harga instrumen keuangan bergantung hanya pada satu faktor yaitu short-rate atau

suku bunga sesaat. Suku bunga sesaat adalah suku bunga yang hanya berlaku

selama 1 tahun. Black, Derman dan Toy juga memberikan 3 asumsi utama sebagai

dasar pembangun model suku bunga stokastik:

1. Model Black-Derman-Toy (BDT) memodelkan suku bunga sesaat, yaitu

suku bunga yang hanya berlaku satu tahun.

2. Input yang digunakan untuk model ini adalah barisan tingkat imbal hasil

dan barisan volatilitas imbal hasil untuk obligasi yang sama. Kedua barisan

tersebut secara bersama-sama membentuk kurva imbal hasil.

3. Model BDT memberikan variasi rerata dan volatilitas suku bunga sesaat

sesuai dengan input yang diberikan.

Model BDT memanfaatkan pohon binomial untuk menjelaskan bahwa suku

kemungkinan suku bunga sesaat nantinya akan memiliki dua kemungkinan lagi dan

seterusnya. Diasumsikan pengamatan dimulai di waktu ke- , maka banyaknya

kemungkinan suku bunga sesaat pada waktu ke- adalah + . Kemungkinan-kemungkinan suku bunga sesaat pada waktu ke- dinotasikan sebagai , dengan

= , , , … , di mana adalah indeks kemungkinan suku bunga untuk waktu .

Pada model BDT, peluang naik dan turun suku bunga sesaat dilambangkan , dan ditetapkan sebesar 0,5. Pohon suku bunga sesaat dapat dilihat seperti Gambar

[image:30.595.165.486.319.468.2]1.

Gambar 1. Diagram Pohon Suku Bunga Sesaat

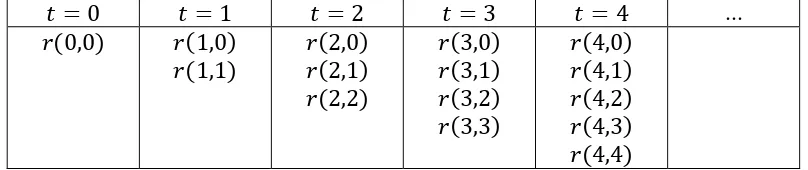

Untuk mempermudah penulisan, pohon suku bunga sesaat dapat dinyatakan

dalam bentuk tabel. Bentuk tabel tersebut disajikan pada Tabel 1.

Tabel 1. Tabel Penyajian Suku Bunga Sesaat.

= = = = = ...

, ,

, ,,

,

, , , ,

[image:30.595.110.514.617.702.2]Sifat-sifat yang harus dipenuhi oleh pohon suku bunga sesaat dalam model

BDT (Qoyyimi, 2008) adalah:

(i) + , < ,

(ii) + , + > , .

Apabila ada minimal satu suku bunga sesaat yang tidak memenuhi kedua sifat

tersebut, maka pohon suku bunga sesaat yang memuat suku bunga tersebut dapat

dikatakan tidak layak, karena peluang naik dan turun yang sama tidak terpenuhi.

Kemudian diasumsikan peluang naik dan turun suku bunga sesaat dalam

pohon suku bunga sesaat mengikuti ukuran martingale (Gaillardetz, 2008: 213)

karena nilai harapan dari harga obligasi tetap sama tanpa memandang lintasan suku

bunga sesaat yang dilewati (Black dkk, 1990). Adapun ukuran keragaman naik dan

turun suku bunga sesaat disebut dengan volatilitas suku bunga sesaat.

Pohon suku bunga sesaat dapat diperoleh dari volatilitas suku bunga sesaat

dan harga obligasi di tiap-tiap periode waktu. Namun volatilitas suku bunga sesaat

merupakan faktor yang hanya dapat diperoleh jika suku bunga sesaat telah

ditentukan. Adapun data yang dapat diambil dari pasar obligasi tanpa kupon adalah

kurva imbal hasil dan kurva volatilitas imbal hasil. Oleh karena itu diperlukan suatu

teknik yang dapat memanfaatkan kurva volatilitas imbal hasil untuk membangun

proses pohon suku bunga sesaat tersebut.

Makalah Black-Derman-Toy memberikan kebebasan kepada pembacanya

untuk membangun modelnya dengan berbagai cara berbeda. Haerini (2013)

stokastik BDT menggunakan kalkulus stokastik dan gerak Brown. Qoyyimi (2008)

menyelesaikan model BDT dengan teknik forward-induction yang menggunakan

harga obligasi pada tiap-tiap titik waktu yang disebut harga Arrow-Debreu,

sehingga penghitungan suku bunga sesaat menggunakan persamaan diferensial

stokastik dapat dihindari. Teknik tersebut diperkenalkan oleh Panjer dkk pada tahun

1998. Pada skripsi ini akan digunakan teknik forward-induction seperti yang

digunakan Qoyyimi. Teknik forward-induction nantinya akan memberikan

persamaan yang dapat dipecahkan dengan peubah-peubah berupa volatilitas suku

bunga sesaat dan salah satu dari kemungkinan suku bunga sesaat.

Input yang digunakan dalam membangun model BDT adalah kurva imbal

hasil dan kurva volatilitas imbal hasil. Volatilitas imbal hasil diperoleh dengan

menghitung simpangan baku dari logaritma natural tingkat imbal hasil harian untuk

obligasi tanpa kupon dengan waktu jatuh tempo yang sama. Selanjutnya digunakan

� untuk melambangkan volatilitas imbal hasil. Kurva imbal hasil dan kurva

volatilitas imbal hasil dapat disajikan dalam sebuah tabel seperti pada Tabel 2.

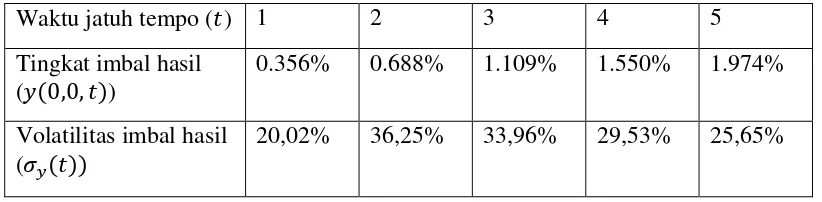

Tabel 2.Tabel penyajian kurva imbal hasil dan kurva volatilitas imbal hasil.

Waktu jatuh tempo

( ) ...

Tingkat imbal hasil

( , , ) , , , , , , , , ... , ,

Volatilitas imbal

hasil (� � � � � ... �

penghitungan suku bunga sesaat. Teori yang akan dibahas meliputi volatilitas suku

bunga sesaat, harga obligasi tanpa kupon, volatilitas imbal hasil dan harga

Arrow-Debreu.

Definisi 28. (Black dkk, 1990)

Volatilitas suku bunga sesaat didefinisikan sebagai berikut:

� = , ln ( , +, ) (2.39)

atau dalam bentuk lain:

� = , ln , +,

� = ln , +,

�� = , +

,

, + = �� , . (2.40)

Andaikan , adalah nilai pada ukuran martingale yang menunjukkan peluang suku bunga sesaat naik pada waktu + apabila = , , maka nilai

, adalah:

, = [ + = + , + | = , ]. (2.41)

Seperti telah disampaikan di penjelasan di awal subbab ini, , ditetapkan sebesar 0,5. Diasumsikan model menyesuaikan barisan volatilitas suku bunga

sesaat (� , � , … , � , …), yang diasumsikan dapat diperoleh dari pasar

� = � [ln | − = − , ]. (2.42)

Kemudian diperoleh dari persamaan (2.18) dan (2.41) bahwa

[ln | − = − , ] = , ln , + + , ln , (2.43)

Sehingga dengan persamaan (2.43) dan (2.13) diperoleh

� = � [ln | − = − , ]

= [ln | − = − , ] − { [ln | − = − , ]}

= , ln , + + , ln , − [ , ln , + + , ln , ]

= , ln , + + , ln , − [ , ln , + + , ln , + ln , + , ln , ]

= , ln , + − , ln , + ln , + , ln ,

= [ , ln , + − , ln , ]

= [ , ln , +, ] .

Akar kuadrat dari � akan menghasilkan persamaan (2.39).

Definisi 29. (Gaillardetz, 2008)

Bentuk umum harga obligasi tanpa kupon yang memanfaatkan pohon suku bunga

sesaat dalam penghitungannya didefinisikan oleh:

, , = +− + ∑ ∑ … ∑ ∏( + , −

−

=

�− +

�− =�−

+

= =

. (2.44)

Definisi 30. (Panjer dkk, 1998)

Harga obligasi tanpa kupon , , adalah harga obligasi tanpa kupon di titik

, pada pohon suku bunga sesaat untuk waktu jatuh tempo . Diperkenalkan

, , =

( + , , − . (2.45)

Definisi 31. (Panjer dkk, 1998)

Volatilitas tingkat imbal hasil dapat didefinisikan sebagai berikut

� = , ln ( , ,, , ) (2.46)

dengan , , dan , , masing-masing adalah tingkat imbal hasil pada titik

(1,1) dan (1,0) untuk obligasi dengan waktu jatuh tempo .

Definisi 32. (Panjer dkk, 1998)

Harga Arrow-Debreu yang disimbolkan , , , adalah nilai harapan harga obligasi pada titik , dengan < di mana lintasan yang dilalui proses suku

bunga sesaat melalui titik , . Dengan asumsi bahwa peluang naik dan turun suku bunga sesaat adalah 0,5 dan = − , dapat didefinisikan harga , , , sebagai berikut:

− , , , =

{

[ + − , ] , =

[ + − , − ] , = −

, untuk yang lain. (2.47)

Adapun hubungan antara , , , dengan , , adalah

, , = ∑ , , ,

=

. (2.48)

Jika hanya rumus di atas yang digunakan, maka akan ada harga Arrow-Debreu pada

harga Arrow-Debreu yang memiliki hubungan rekursif untuk menghitung semua

harga Arrow-Debreu yang mungkin:

, , + , =

{

, , ,

+ , , =

, , ,

+ , +

, , , −

+ , − , = , , … ,

, , , −

+ , − , = + .

(2.49)

Langkah-langkah membangun pohon suku bunga sesaat model BDT dengan teknik

forward-induction adalah sebagai berikut:

1. Untuk menentukan , , tetapkan , , = , . Alasan penetapan ini adalah karena keduanya adalah tingkat suku bunga yang berlaku selama

setahun antara periode ke-0 dan periode ke-1. Kemudian dicari harga

, , , dan , , , menggunakan persamaan (2.47).

2. Untuk menentukan , dan , terlebih dahulu harus diketahui

bahwa , , dan , , masing-masing adalah tingkat imbal hasil pada titik (1,0) dan (1,1) sehingga diperoleh hubungan , , = , dan , , = , . Dengan persamaan (2.46) akan dihasilkan hubungan , dan , yaitu

, = �� , . (2.50)

Kemudian dengan memanfaatkan persamaan (2.38) dan (2.40) akan

dibentuk persamaan utama yang dapat digunakan untuk memecahkan

, , = , ,

( + , , ) = + , , ( + , + + , )

= +, , ,, + +, , ,,

= +, , ,, + +, , ,,

= +, , ,, + , , ,

+ �� , .

(2.51)

Karena nilai , , , � , , , , , dan , , , telah diketahui,

maka hanya tersisa satu peubah yaitu , , sehingga persamaan (2.51) dapat diselesaikan untuk , . Setelah nilai , diperoleh, kemudian dengan persamaan (2.50) dapat dihitung nilai , . Untuk mempermudah langkah selanjutnya, dihitung nilai , , , untuk = , , dengan persamaan (2.49) dan nilai , , , untuk = , dan = , , dengan persamaan (2.47).

3. Untuk menentukan , , , dan , dan , selanjutnya terlebih dahulu dibuat hubungan antara ketiganya dengan persamaan (2.39).

Andaikan �� = � , maka hubungan ketiga suku bunga sesaat

berbentuk demikian:

, = � ,

, = � , = (� , .

(2.52)

Pada tahap ini ada dua peubah yang tidak diketahui nilainya yaitu � dan

persamaan utama. Secara singkat persamaan tersebut memiliki bentuk

seperti ini:

, , = , ,

( + , , ) = +, , ,, +

, , ,

+ , +

, , ,

+ ,

= +, , ,, + + � , , , ,

+ , , ,

(� ,

= ∑ , , ,

(� , .

= (2.53)

Langkah ini baru menghasilkan satu persamaan saja dengan dua peubah,

artinya diperlukan satu lagi persamaan agar kedua peubah dapat

diselesaikan. Pembentukan persamaan kedua akan menggunakan informasi

volatilitas imbal hasil tahun ke-3 yaitu dengan memanfaatkan persamaan

(2.45) dan (2.46). Dengan persamaan (2.46) diperoleh:

, , = , , �� . (2.54)

Persamaan (2.45) menghasilkan:

, , =

( + , , , = , (2.55)

atau bentuk lainnya adalah

Selanjutnya dengan mensubstitusikan (2.56) ke (2.54) diperoleh persamaan

berikut:

( , , − − = ( , , − − �� (2.57)

Nilai , , dan , , dapat ditentukan dengan persamaan (2.44) yaitu sebagai berikut: , , = + , ( + , + ( + , = , , , + , + , , , + , = ∑ +, , ,, = = ∑ , , , + , (� = , (2.58) , , = + , ( + , + ( + , = +, , ,, + +, , ,, = ∑ +, , ,, = = ∑ , , , + , (� = . (2.59)

Dua persamaan di atas dapat disubstitusikan ke persamaan (2.57) menjadi

bentuk demikian: ∑ , , , + , (� = − − = ( ∑ , , , + , (� = − − )

Sekarang telah didapatkan dua persamaan yang mengandung peubah , dan � , yaitu persamaan (2.60) dan (2.53). Sistem persamaan taklinear tersebut kemudian dapat diselesaikan dengan metode numerik yang

menghasilkan nilai , dan � . Secara otomatis nilai , dan

, dapat diperoleh juga. Untuk nilai-nilai , selanjutnya dapat

menggunakan cara yang sama dengan proses menghitung , , , dan , . Tentunya terlebih dahulu harus dihitung harga Arrow-Debreu yang bersesuaian.

Contoh 7

Diketahui data kurva imbal hasil pasar obligasi tanpa kupon adalah seperti

pada Tabel 3 berikut:

Tabel 3. Tabel Kurva Imbal Hasil (Black dkk, 1990)

Waktu jatuh tempo 1 2 3 4 5

Tingkat imbal hasil ( , , ) 10% 11% 12% 12.5% 13% Volatilitas imbal hasil (� ) 20% 19% 18% 17% 16%

Akan dibuat pohon suku bunga sesaat selama 3 tahun dari data kurva imbal hasil

pada Tabel 3. Langkah-langkah untuk membangun pohon suku bunga sesaat akan

mengikuti langkah yang telah diuraikan sebelumnya.

1. Ditetapkan , sebagai , jadi , , = , = %.

2. Diketahui , , = % dan � = %. Dibuat hubungan antara

, dan , dengan persamaan (2.50) yang akan berbentuk:

, = % ,

= , , .

Kemudian dilakukan penghitungan nilai , dengan persamaan (2.38) sebagai berikut:

, = ( + %) = , .

Setelah itu akan dibentuk persamaan utama dengan persamaan (2.51), yang

berbentuk demikian:

( + %) = +, , +

,

+ , ,

, = +, , + + ,, , .

Persamaan di atas kemudian dapat diselesaikan untuk , sehingga diperoleh nilai , = , % dan

, = . , = . , % = , %.

Langkah selanjutnya adalah menentukan harga Arrow-Debreu untuk

, , , untuk , = , dan = , , . Adapun untuk , , ,

diselesaikan dengan persamaan (2.49) sedangkan yang lain diselesaikan

dengan persamaan (2.47). Uraian penyelesaian harga-harga tersebut adalah

sebagai berikut:

, , , = , , ,

( + , =

,

, , , = , , ,

( + , +

, , ,

( + , = ,

, , , = , , ,

( + , =

,

+ , % = ,

, , , = , , , =

( + , = + , % = ,

, , , = , , , =

( + , = + , % = ,

, , , = , , , = .

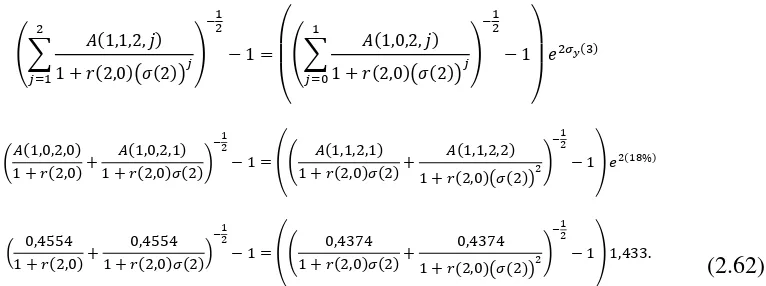

3. Diketahui , = % dan � = %. Akan dicari nilai

, , , dan , . Dengan persamaan (2.52) diperoleh hubungan

antar suku bunga sesaat di waktu ke-2 adalah sebagai berikut:

, = � ,

, = � , = (� , .

Kemudian digunakan persamaan (2.53) untuk menemukan persamaan

pertama

( + , ) = ∑= (� , , , ,

( + %) = ∑= (� , , , ,

, = +, , ,, + + �, , , , + , , ,

(� ,

, = ,

+ , +

,

+ � , +

,

Persamaan kedua dapat diperoleh dengan menggunakan persamaan (2.60),

dengan informasi yang telah dimiliki bentuknya adalah demikian:

∑ , , , + , (� = − − = ( ∑ , , , + , (� = − − ) �� , , , + , + , , , + , � − − = ( + , , ,, � + , , , + , (� ) − − ) % ( +, , + + , , � ) − − = ( + , , � + , + , (� ) − − ) , . (2.62)

Persamaan (2.61) dan persamaan (2.62) membentuk sistem persamaan

taklinear dengan dua peubah yaitu , dan � . Metode numerik digunakan untuk mendekati nilai , dan � kemudian dihasilkan nilai

, = , % dan � = , . Nilai , dan , kemudian

dihasilkan dari hubungannya masing-masing dengan , sesuai dengan persamaan (2.52) sehingga diperoleh , = , % dan , =

[image:43.595.122.505.147.290.2] [image:43.595.192.431.554.617.2], %. Pohon suku bunga sesaat yang telah diperoleh disajikan pada

Tabel 4.

Tabel 4. Tabel Pohon Suku Bunga Sesaat.

= = =

% , %

, % , %, %

, %

H. Pengukuran Galat

Pada bidang peramalan dan model regresi dikenal beberapa jenis

dengan data yang sebenarnya. Beberapa jenis pengukuran galat yang telah dikenal

antara lain MAPE (Mean Absolute Percentage Error) dan MSE (Mean Squared

Error).

Definisi 33. (Hanke & Wichern, 2005)

Mean Absolute Percentage Error adalah pengukuran galat yang dirumuskan

sebagai berikut:

= ∑| − ̂ |

=

× % (2.63)

dengan adalah data aktual, ̂ hasil peramalan dan adalah banyaknya data.

Definisi 34. (Hanke & Wichern, 2005)

Mean Squared Error adalah pengukuran galat yang dirumuskan sebagai berikut:

� = ∑( − ̂

=

BAB III PEMBAHASAN

Pada bab ini akan dijelaskan mengenai penerapan suku bunga stokastik ke

dalam penghitungan nilai sekarang dan nilai masa depan anuitas akhir, kemudian

akan dilakukan simulasi pembangunan pohon suku bunga sesaat, penghitungan

anuitas dengan suku bunga stokastik, dan penghitungan ukuran galat.

A. Konsep Anuitas dengan Suku Bunga Sesaat

Pada bab sebelumnya telah dibahas mengenai anuitas serta rumus yang

menyertainya, secara lebih spesifik yaitu pada persamaan (2.36) dan (2.37) yang

mendefinisikan nilai sekarang (present value), dan nilai masa depan (future value)

dari sebuah anuitas dengan jangka waktu dan tingkat suku bunga �. Persamaan

(2.36) dan (2.37) menggunakan tingkat suku bunga yang sama tiap tahunnya atau

dapat dikatakan bahwa penghitungan nilai anuitas sesuai kedua persamaan tersebut

menganut model suku bunga deterministik. Apabila tingkat suku bunga yang

dipakai berubah-ubah maka dapat dikatakan bahwa anuitas mengikuti model suku

bunga stokastik. Subbab ini akan memperkenalkan konsep anuitas yang mengikuti

model suku bunga stokastik.

Menurut Definisi 22, anuitas adalah serangkaian pembayaran yang

dilakukan pada selang waktu yang sama. Jika dilakukan suatu pembayaran sebesar

1 di akhir setiap periode selama � periode, maka nilai sekarang anuitas adalah

jumlahan setiap pembayaran di tiap periode yang nilainya telah disesuaikan di titik

pembayaran di periode ke-� dilakukan dengan mengalikan 1 ke faktor diskon yang

berlaku dari titik waktu ke-0 hingga titik waktu ke-�. Apabila suku bunga yang

berlaku di tiap-tiap selang periode merupakan suku bunga sesaat dengan =

, , , , . . . , � − , di mana adalah suku bunga sesaat yang berlaku di antara

waktu ke- dan + , maka faktor diskon yang berlaku dari waktu ke- hingga

waktu ke- + didefinisikan sebagai berikut:

�� = ( + )− .

(3.1)

Nilai sekarang anuitas yang dihitung dengan menggunakan suku bunga sesaat (��∗)

kemudian dapat dirumuskan dengan logika berpikir yang sama dengan perumusan

nilai sekarang anuitas dengan suku bunga deterministik sebagai berikut:

��∗ =� +� � + ⋯ +� � � … ��−

= + +

( + )( + )+ ⋯

+

( + )( + ) … ( + � − )

= ( + )− + ( + )( + ) − + ⋯

+ ( + )( + ) … ( + � − ) −

= ∑ ∏( + � )−

= �−

=

.

(3.2)

Penyesuaian nilai pembayaran pada waktu ke- ke titik waktu terakhir (titik waktu

ke-�) dengan < � dilakukan dengan mengalikan nilai pembayaran di waktu ke-

dengan faktor akumulasi yang berlaku antara waktu ke- dan waktu ke-�. Untuk

suku bunga sesaat , faktor akumulasi yang berlaku di waktu ke- hingga waktu

ke- + didefinisikan sebagai berikut:

�� = �

�= ( + ). (3.3)

Nilai masa depan anuitas yang dihitung menggunakan suku bunga sesaat ( �∗)

kemudian dirumuskan dengan teori yang diperkenalkan Kellison (1991) yaitu

bahwa nilai masa depan anuitas diperoleh dari perkalian nilai sekarang anuitas

dengan faktor akumulasi dari waktu ke-0 hingga waktu ke-�:

� ∗ =�

�

∗ � � � … �

�

= [( + )− + ( + )( + ) − + ⋯

+ ( + )( + ) … ( + � − ) − ] (

+ )( + )( + ) … ( + � )

= + ( + � − ) + ( + � − )( + � − ) + ⋯

+ ( + � − )( + � − ) … ( + )

= + ∑ ∏ + � �−

= �−

=

.

B. Sumber dan Karakteristik Data

Data yang akan digunakan untuk membangun pohon suku bunga sesaat

model BDT adalah data United States Treasury Zero Coupon Yield Curve yang

diperoleh dari www.quandl.com periode 1 Januari 2010-31 Desember 2010 untuk

waktu jatuh tempo 1, 2, 3, 4, dan 5 tahun seperti tercantum pada Lampiran 1. Data

kemudian diolah dengan menghitung rerata tingkat imbal hasil tahunan dan

volatilitas imbal hasil untuk setiap waktu jatuh tempo. Hasil olahan data seperti

[image:48.595.111.522.344.445.2]pada lampiran 1 disajikan pada Tabel 4 sebagai berikut:

Tabel 5. Tabel data olahan United States Treasury Zero Coupon Yield Curve

Waktu jatuh tempo ( ) 1 2 3 4 5

Tingkat imbal hasil

(� , , )

0.356% 0.688% 1.109% 1.550% 1.974%

Volatilitas imbal hasil (��

20,02% 36,25% 33,96% 29,53% 25,65%

Adapun data suku bunga aktual yang digunakan adalah suku bunga aktual tahun

2010-2014 untuk negara Amerika Serikat yang diperoleh dari data.worldbank.org.

Tabel 6. Tabel suku bunga aktual negara Amerika Serikat tahun 2010-2014

2010 2011 2012 2013 2014

2.004173% 1.161394% 1.429119% 1.734107% 1.765223%

C. Model BDT untuk Data US Treasury Zero Coupon Yield Curve

Curve yang disajikan pada Tabel 4. Pohon suku bunga sesaat akan dibangun

berdasarkan langkah-langkah yang telah dijelaskan di bab sebelumnya.

1. Ditetapkan � , , sebagai , sehingga nilai , = � , , =

, %. Kemudian akan dihitung nilai � , , , dan � , , , .

� , , , = � , , , =

( + , )

= + , % = , . (3.5)

2. Diketahui � , , = , % dan �� = , %. Dengan

menggunakan persamaan (2.50) diperoleh hubungan antara , dan

, sebagai berikut:

, = � , % ,

= , , . (3.6)

Kemudian akan ditentukan persamaan untuk memecahkan , yaitu

menggunakan Persamaan (2.51) sehingga diperoleh:

( + � , , ) =� , , ,+ , +

� , , ,

+ � �� ,

( + , %) = +, , +

,

+ , ,

, = +, , + + ,, , .

(3.7)

Dengan metode numerik, , dapat diselesaikan dan menghasilkan nilai

, sebesar 0,769%. Nilai , dapat ditemukan dengan hubungan

Setelah nilai , dan , ditemukan selanjutnya akan digunakan

program R untuk membantu penghitungan suku bunga sesaat untuk periode

selanjutnya hingga = . Script dari program R dapat dilihat di Lampiran 2. Hasil

output dari program R untuk pohon suku bunga sesaat model BDT sesuai dengan

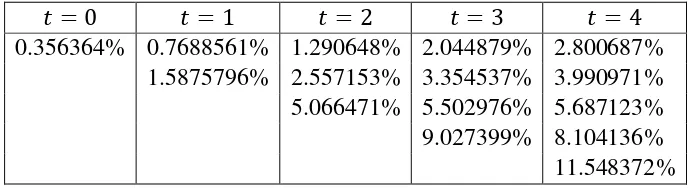

[image:50.595.139.485.255.349.2]informasi pada Tabel 5 seperti pada Lampiran 3 disajikan dalam Tabel 7.

Tabel 7. Pohon suku bunga sesaat dari data aktual.

= = = = =

0.356364% 0.7688561% 1.290648% 2.044879% 2.800687% 1.5875796% 2.557153% 3.354537% 3.990971% 5.066471% 5.502976% 5.687123% 9.027399% 8.104136% 11.548372%

Pohon suku bunga sesaat model BDT yang dihasilkan oleh output program

R pada Tabel 7 ternyata memuat suatu penyimpangan. Suku bunga sesaat yang

dihasilkan tidak memenuhi sifat , � > + , � . Hal ini mengakibatkan suku

bunga sesaat yang seharusnya memiliki satu kemungkinan naik dan satu

kemungkinan turun malah menghasilkan dua kemungkinan naik. Terjadinya kasus

semacam ini dapat disebabkan oleh fluktuasi tingkat imbal hasil dan volatilitas

imbal hasil (Qoyyimi: 2008, 72). Pohon suku bunga sesaat yang telah dibangkitkan

dari data aktual pada Tabel 7 kurang baik untuk dipakai dalam perhitungan anuitas

karena ketiadaan pergerakan turun dari suku bunga sesaat dapat memberikan

ilustrasi yang kurang lengkap terhadap berbagai kemungkinan fluktuasi nilai

Strategi yang dipakai penulis untuk mengatasi hal ini adalah dengan

menggunakan satu tingkat imbal hasil dan satu volatilitas imbal hasil. Tingkat imbal

hasil yang akan digunakan adalah rerata dari tingkat imbal hasil periode 1-5 yaitu

sebesar 1,13562% dan volatilitas yang digunakan adalah rerata dari volatilitas imbal

hasil periode 1-5 yaitu 29,0818%. Kemudian digunakan program R untuk

membangun pohon suku bunga sesaat dengan nilai tingkat imbal hasil dan

volatilitas imbal hasil yang baru. Hasil output seperti pada Lampiran 4 dapat dilihat

[image:51.595.133.494.337.431.2]pada Tabel 8 berikut.

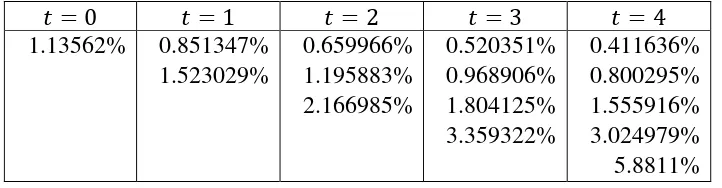

Tabel 8. Pohon suku bunga sesaat dari data baru.

= = = = =

1.13562% 0.851347% 0.659966% 0.520351% 0.411636% 1.523029% 1.195883% 0.968906% 0.800295%

2.166985% 1.804125% 1.555916%

3.359322% 3.024979%

5.8811%

Tabel 8 memperlihatkan pohon suku bunga sesaat yang konsisten dengan

semua suku bunga sesaat memiliki kemungkinan naik dan turun yang tepat. Pohon

suku bunga sesaat pada Tabel 8 nantinya akan digunakan untuk menghitung anuitas

dengan pendekatan suku bunga stokastik pada subbab selanjutnya.

D. Penghitungan Anuitas

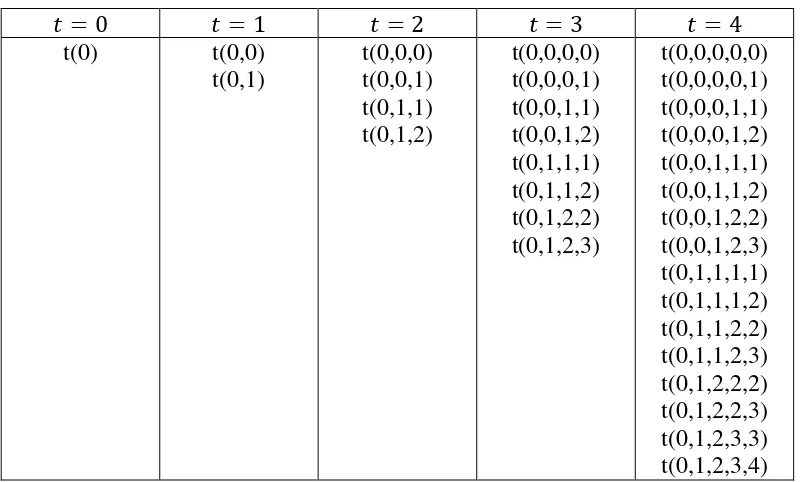

Pohon suku bunga sesaat yang ditampilkan oleh Tabel 6 merupakan pohon

suku bunga yang akan dipakai untuk penghitungan anuitas pada subbab ini.

Terlebih dahulu dibuat lintasan-lintasan suku bunga sesaat berdasarkan Tabel 6.

kemungkinan-kemungkinan pergerakan nilai anuitas. Diagram lintasan tersebut disajikan pada

Tabel 9.

Tabel 9. Tabel lintasan suku bunga sesaat.

= = = = =

t(0) t(0,0)

t(0,1) t(0,0,0) t(0,0,1) t(0,1,1) t(0,1,2) t(0,0,0,0) t(0,0,0,1) t(0,0,1,1) t(0,0,1,2) t(0,1,1,1) t(0,1,1,2) t(0,1,2,2) t(0,1,2,3) t(0,0,0,0,0) t(0,0,0,0,1) t(0,0,0,1,1) t(0,0,0,1,2) t(0,0,1,1,1) t(0,0,1,1,2) t(0,0,1,2,2) t(0,0,1,2,3) t(0,1,1,1,1) t(0,1,1,1,2) t(0,1,1,2,2) t(0,1,1,2,3) t(0,1,2,2,2) t(0,1,2,2,3) t(0,1,2,3,3) t(0,1,2,3,4)

[image:52.595.173.444.489.608.2]Sebagai contoh, jalan lintasan t(0,1,2,2,3) dapat dilihat di gambar 2.

Kemungkinan lintasan untuk suku bunga sesaat sampai tahun ke-5 banyaknya ada

16 lintasan. Ke-16 lintasan ini nantinya akan dibandingkan nilai anuitasnya dengan

nilai anuitas yang menggunakan suku bunga aktual.

Suku bunga aktual pada Tabel 6 kemudian digunakan untuk mencari nilai

[image:53.595.117.511.261.294.2]sekarang anuitas dengan suku bunga aktual menggunakan persamaan (3.2).

Tabel 10. Nilai sekarang anuitas dengan suku bunga aktual

2010 2011 2012 2013 2014

0.980352 1.949449 2.904892 3.844048 4.766914

Diperoleh nilai sekarang anuitas untuk tahun 2010-2014 yang berkisar antara

0.980352 hingga 4.766914.

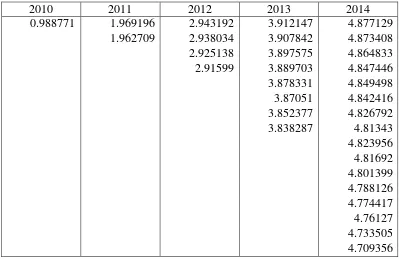

Adapun nilai sekarang dari anuitas dengan suku bunga stokastik yang

menggunakan lintasan suku bunga pada Tabel 9 dan persamaan (3.2) disajikan pada

Tabel 11. Nilai sekarang anuitas dengan suku bunga stokastik

2010 2011 2012 2013 2014

0.988771 1.969196 2.943192 3.912147 4.877129 1.962709 2.938034 3.907842 4.873408

2.925138 3.897575 4.864833

2.91599 3.889703 4.847446

3.878331 4.849498

3.87051 4.842416

3.852377 4.826792

3.838287 4.81343

4.823956

4.81692

4.801399

4.788126

4.774417

4.76127

4.733505

4.709356

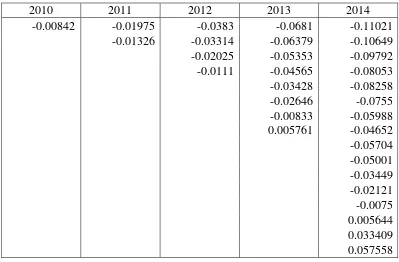

Kemudian dilakukan perbandingan antara nilai sekarang anuitas dengan

suku bunga aktual dan nilai sekarang anuitas dengan suku bunga stokastik dengan

Tabel 12. Selisih nilai sekarang anuitas suku bunga aktual dan stokastik

2010 2011 2012 2013 2014

-0.00842 -0.01975 -0.0383 -0.0681 -0.11021

-0.01326 -0.03314 -0.06379 -0.10649

-0.02025 -0.05353 -0.09792

-0.0111 -0.04565 -0.08053

-0.03428 -0.08258

-0.02646 -0.0755

-0.00833 -0.05988

0.005761 -0.04652

-0.05704

-0.05001

-0.03449

-0.02121

-0.0075

0.005644

0.033409

0.057558

Selisih yang didapat pada Tabel 12, khususnya untuk tahun 2014, kemudian

digunakan untuk mencari MAPE (Mean Absolute Percentage Error) dan MSE

(Mean Square Error). Dengan penghitungan yang dilakukan di Microsoft Excel,

diperoleh nilai MAPE dan MSE untuk nilai sekarang anuitas masing-masing adalah

1,2147% dan 0,004358.

Perbandingan antara nilai anuitas dengan suku bunga aktual dan suku bunga

stokastik tidak hanya berpatokan pada nilai sekarang. Nilai masa depan juga

merupakan salah satu faktor perbandingan yang akan dilakukan antara nilai anuitas

suku bunga aktual dengan suku bunga stokastik. Nilai masa depan untuk anuitas

dengan suku bunga aktual dihitung dengan persamaan (3.4) dan menghasilkan nilai

Tabel 13. Nilai masa depan anuitas dengan suku bunga aktual

2010 2011 2012 2013 2014

1 2.011614 3.040362 4.093085 5.165338

Nilai masa depan anuitas dengan suku bunga stokastik dapat diperoleh

dengan persamaan (3.4) dan menggunakan lintasan tingkat suku bunga pada tabel

9. Hasil penghitungan nilai anuitas tersebut dapat dilihat di Tabel 14. Selisih nilai

masa depan anuitas dengan suku bunga aktual dan suku bunga stokastik disajikan

[image:56.595.112.513.343.602.2]pada tabel 15.

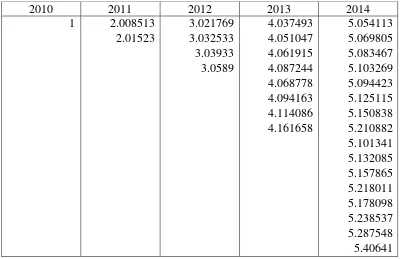

Tabel 14. Nilai masa depan anuitas dengan suku bunga stokastik

2010 2011 2012 2013 2014

1 2.008513 3.021769 4.037493 5.054113

2.01523 3.032533 4.051047 5.069805

3.03933 4.061915 5.083467

3.0589 4.087244 5.103269

4.068778 5.094423

4.094163 5.125115

4.114086 5.150838

4.161658 5.210882

5.101341

5.132085

5.157865

5.218011

5.178098

5.238537

5.287548

Tabel 15. Selisih nilai masa depan anuitas suku bunga aktual dan stokastik

2010 2011 2012 2013 2014

0 0.0031 0.018593 0.055593 0.111225

-0.00362 0.007829 0.042038 0.095533

0.001032 0.03117 0.08187

-0.01854 0.005842 0.062068

0.024307 0.070915

-0.00108 0.040222

-0.021 0.0145

-0.06857 -0.04554

0.063997

0.033252

0.007472

-0.05267

-0.01276

-0.0732

-0.12221

-0.24107

Selisih nilai masa depan anuitas suku bunga aktual dan suku bunga stokastik pada

tahun 2014 kemudian digunakan untuk menghitung MAPE dan MSE. Hasilnya

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan rumusan masalah dan pembahasan yang telah dipaparkan di

bagian –bagian sebelumnya dari tulisan mengenai penerapan model suku bunga

stokastik ke penghitungan anuitas ini, dapat ditarik beberapa kesimpulan yaitu:

1. Pohon suku bunga sesaat model Black-Derman-Toy dibangun dengan

memanfaatkan kurva imbal hasil dan kurva volatilitas imbal hasil dari

obligasi tanpa kupon. Teknik yang digunakan adalah teknik

forward-induction yang diperkenalkan Panjer dkk (1998) dengan memanfaatkan

harga Arrow-Debreu. Penghitungan kemungkinan-kemungkinan suku

bunga sesaat dilakukan secara bertahap dari = dan seterusnya.

Langkah-langkah membangun pohon suku bunga sesaat model BDT dengan forward

–induction adalah sebagai berikut:

(i) Menetapkan � , sebagai , ,

(ii) Menghitung , � untuk > dan � = , , , … , dengan

memecahkan persamaan yang dibentuk dari rumus harga obligasi

dan hubungan antara kemungkinan-kemungkinan suku bunga sesaat

pada waktu .

Penghitungan dilakukan dengan bantuan program R menggunakan script

2. Penerapan model suku bunga sesaat ke dalam penghitungan anuitas adalah

dengan membentuk suatu rumus nilai sekarang dan nilai masa depan anuitas

yang menggunakan lintasan suku bunga yang telah dibangkitkan dari pohon

suku bunga sesaat model BDT. Adapun rumus yang digunakan adalah

rumus sebagai berikut:

(i) Rumus nilai sekarang untuk lintasan suku bunga sesaat , , . ..

adalah

��∗ = ∑ ∏( + )−

= �−

=

(ii) Rumus nilai masa depan untuk lintasan suku bunga sesaat

, , . .. adalah

�∗ = +∑ ∏ +

�−

= �−

=

3. Perbandingan nilai anuitas suku bunga aktual dengan nilai anuitas suku

bunga stokastik dapat dilihat dari selisih nilai sekarang anuitas dan selisih

nilai masa depan anuitas dengan kedua suku bunga. Diperoleh MAPE dan

MSE untuk nilai sekarang anuitas sebesar 1,2147% dan 0,004358.

Kemudian untuk nilai masa depan diperoleh MAPE sebesar 1,3655%dan

MSE sebesar 0.007974.

B. Saran

Pembahasan pada skripsi ini masih memiliki beberapa kendala di antaranya

adalah variasi tingkat suku bunga sesaat tidak dapat disesuaikan dengan tingkat

hasil obligasi. Kemudian kelemahan lain adalah fluktuasi kurva imbal hasil dan

kurva volatilitas imbal hasil mempengaruhi pohon suku bunga sesaat sehingga

perlu dilakukan penyesuaian masukan kurva imbal hasil dan kurva volatilitas imbal

hasil demi mendapatkan pohon suku bunga sesaat yang ideal. Berdasarkan

kelemahan yang telah disebutkan, penulis memberikan saran yang dapat dilakukan

oleh penelitian selanjutnya:

1. Menggunakan model suku bunga sesaat yang lain.

2. Menerapkan model suku bunga stokastik ke jenis anuitas yang lebih

spesifik.

3. Menggunakan data imbal hasil dari obligasi tanpa kupon di Indonesia

seperti SPN dan ON tanpa kupon untuk melihat performa model di

APLIKASI MODEL SUKU BUNGA STOKASTIK WAKTU DISKRIT BLACK-DERMAN-TOY DENGAN FORWARD-INDUCTION DALAM

PENGHITUNGAN ANUITAS

(STUDI KASUS: TINGKAT SUKU BUNGA DI AMERIKA SERIKAT)

Skripsi

Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

untuk Memenuhi Sebagian Persyaratan guna Memperoleh Gelar Sarjana Sains

Oleh

Chandra Nugroho Erlangga NIM 12305141035

PROGRAM STUDI MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS NEGERI YOGYAKARTA

PERSETUJUAN

Skripsi yang berjudul “APLIKASI MODEL SUKU BUNGA STOKASTIK

WAKTU DISKRIT BLACK-DERMAN-TOY DENGAN

FORWARD-INDUCTION DALAM PENGHITUNGAN ANUITAS (STUDI KASUS:

TINGKAT SUKU BUNGA DI AMERIKA SERIKAT)” yang disusun oleh

Chandra Nugroho Erlangga, NIM 12305141035 ini telah disetujui oleh

pembimbing untuk diujikan.

PENGESAHAN

Skripsi yang berjudul “APLIKASI MODEL SUKU BUNGA STOKASTIK

WAKTU DISKRIT BLACK-DERMAN-TOY DENGAN

FORWARD-INDUCTION DALAM PENGHITUNGAN ANUITAS (STUDI KASUS:

TINGKAT SUKU BUNGA DI AMERIKA SERIKAT)” yang disusun oleh

Chandra Nugroho Erlangga, NIM 12305141035 ini telah dipertahankan di depan

Dewan Penguji pada tanggal 27 Juni 2016 dan dinyatakan lulus.

DEWAN PENGUJI

Nama Jabatan Tanda Tangan Tanggal

Rosita Kusumawati, M.Sc.

NIP.19800707 200501 2 001 Ketua Penguji ... ...

Nikenasih Binatari, M.Si.

NIP.19841019 200812 2 005

Sekretaris

Penguji ... ...

Mathilda Susanti, M.Si.

NIP.19640314 198901 2 001

Penguji I

(Utama) ... ...

Retno Subekti, M.Sc.

NIP. 19811116 200501 2 002

Penguji II

(Pendamping) ... ...

Yogyakarta, Juli 2016 Fakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Negeri Yogyakarta Dekan,

Dr. Hartono

PERNYATAAN

Yang bertanda tangan di bawah ini, saya:

Nama : Chandra Nugroho Erlangga

NIM : 12305141035

Program Studi : Matematika

Fakultas : Matematika dan Ilmu Pengetahuan Alam

Judul Skripsi : APLIKASI MODEL SUKU BUNGA STOKASTIK WAKTU

DISKRIT BLACK-DERMAN-TOY DENGAN FORWARD-

INDUCTION DALAM PENGHITUNGAN ANUITAS (STUDI

KASUS: TINGKAT SUKU BUNGA DI AMERIKA SERIKAT),

menyatakan bahwa skripsi ini benar-benar karya saya sendiri dan sepanjang

pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan

orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan

karya ilmiah yang telah lazim.

Apabila ternyata terbukti pernyataan saya ini tidak benar, maka sepenuhnya

menjadi tanggung jawab saya, dan saya bersedia menerima sanksi sesuai ketentuan

yang berlaku.

Yogyakarta, 20 Juni 2016 Yang menyatakan

MOTTO

“Jesus answered and said unto him, What I do thou knowest not now; but thou

shalt know hereafter”

(KJV Bible, John 13: 7)

“You cannot say to the sun ‘More sun’, or to the rain ‘Less rain’.”

(Chiyo Sakamoto/Sayuri Nitta, Memoirs of a Geisha)

“Things you take for granted someone else is praying for.”

(Marlan Rico Lee)

“If you do not value your own time, please value others’. You do not know how

much time they have left.”

PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

Indonesia, atas kesempatan berkuliah yang amat berharga.

Mama Ester Rini Lestari, Om Adhi, Papa Titus Erlinta dan Ibu serta

Keluarga: Adik-adikku Indra, Michael, Jocelyn dan Harry, dan Eyang

Kakung Petrus H. Sukamto.

Sepuluh perempuan paling berharga dalam hidup: Mei, Arvi, Asnay,

Devie, Fitri, Triyanti, Seli, Izza, Dela dan Chen Wanzhen.

Heny Setyawan dan Rifki Chandra Utama.

Seluruh keluarga Matematika Subsidi 2012.

Seluruh keluarga Tutor Bahasa