TUGAS AKHIR

ANALISIS RASIO KEUANGAN PT. BLUE BIRD TBK PERIODE 2016-2018

OLEH LUSYANA

162101007

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2019

KATA PENGANTAR

Segala puji syukur peneliti panjatkan kehadirat Allah Subhanahu Wa Ta’ala atas segala rahmad dan karunia-Nya peneliti masih diberikan kesehatan sehingga dapat menyelesaikan tugas akhir yang berjudul “Analisis Rasio Keuangan PT.

Blue Bird Tbk Periode 2016-2018”. Tujuan penulisan tugas akhir ini adalah salah satu syarat untuk memperoleh gelar Ahli Madya di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan terimakasih sebesar-besarnya buat orang tua tercinta Bapak Misto dan Ibunda Suratmi yang telah membesarkan, mendidik dan memberikan dukungan, dan doa yang tak henti- hentinya kepada peneliti. Selama proses penyusunan tugas akhir ini peneliti menyadari banyak mendapat bantuan dan bimbingan dari beberapa pihak. Untuk itu peneliti mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si, dan Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Ketua dan Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera utara.

3. Bapak Dr. Fadli, SE, M.Si, selaku Dosen Pembimbing yang telah membantu dan memberikan bimbingan, dukungan, arahan kepada peneliti dalam meyelesaikan tugas akhir ini.

4. Ibu Inneke Qamariah, SE, M.Si, selaku Dosen Penguji yang telah meluangkan waktu, dan memberikan saran dan masukan dalam penulisan

tugas akhir ini.

5. Terimakasih kepada seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Terimakasih kepada Abangda saya Dermawan atas doa, semangat, dan dukungan yang diberikan kepada peneliti.

7. Terimakasih kepada sahabat terbaik Sheila Ramadhanty Barus, Maria Oktariana Purba, Ali Anshori Harahap, Erma Surya Ningrum yang selama ini sama-sama berjuang menyelesaikan tugas akhir ini.

8. Terimakasih kepada teman-teman dari Diploma III Keuangan 2016 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang memberikan semangat kepada peneliti.

Medan, Agustus 2019 Peneliti

Lusyana 162101007

DAFTAR ISI

Halaman

KATA PENGANTAR.……….. i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian... 4

1.4 Manfaat Penelitian ... 5

1.5 Jadwal Kegiatan………... 6

1.6 Sistematika Penulisan……….. 6

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Singkat Perusahaan ... 8

2.2 Visi dan Misi Perusahaan... 9

2.3 Logo Perusahaan ... 10

2.4 Struktur Organisasi Perusahaan ... 11

2.5 Uraian Pekerjaan ... 12

2.6 Jaringan Usaha Kegiatan ... 15

2.7 Kinerja Usaha Terkini ... 16

2.8 Rencana Kegiatan ... 16

BAB III PEMBAHASAN 3.1 Laporan Keuangan Perusahaan ... 17

3.1.1 Pengertian laporan Keuangan... 17

3.1.2 Jenis-Jenis Laporan Keuangan... 19

3.2 Analisis Laporan Keuangan ... 27

3.2.1 Pengertian Analisis Laporan Keuangan... 27

3.2.2 Alat Analisis laporan Keuangan... 28

3.3 Analisis Rasio Keuangan... 31

3.3.1 Pengertian Analisis Rasio Keuangan... 31

3.3.2 Jenis-Jenis Rasio Keuangan 33 BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 47

4.2 Saran... 48

DAFTAR PUSTAKA………... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Logo PT. Blue Bird Tbk... 10 2.2 Struktur Organisasi PT. Blue Bird Tbk... 11

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Kegiatan ... 6

3.1 Laporan Neraca ... 21

3.2 Laporan Laba Rugi ……… ... 25

3.3 Carren Ratio ... 34

3.4 Quick Ratio ... 35

3.5 Cash Ratio ... 36

3.6 Debt Ratio ... 37

3.7 Debt to Equity Ratio ... 38

3.8 Long Term Debt to Equity Ratio ... 40

3.9 Inventory Turnover ……… ... 41

3.10 Assets Turnover ... 43

3.11 Return on Equity ... 44

3.12 Return on Investment ... 45

3.13 Ringkasan Perhitungan Rasio Keuangan ... 46

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu tujuan dari perusahaan adalah memperoleh laba atau keuntungan.

Dalam mencapai tujuan yang dimaksud, perusahaan perlu memiliki laporan yang dapat menunjukkan apa yang telah diperoleh perusahaan pada periode sebelumnya dan periode sekarang untuk kemudian dibandingkan sebagai dasar pengambilan keputusan atau kebijakan yang akan dipilih pada masa yang akan datang. Sarana yang dapat memberikan informasi tersebut adalah laporan keuangan yang umumnya terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan catatan atas laporan keuangan, dan laporan arus kas.

Menurut Harmono (2018:22), Laporan keuangan adalah menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya Kelompok besar ini merupakan unsur laporan keuangan. Unsur yang berkaitan langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan ekuitas. Laporan keuangan ada beberapa jenis yaitu laporan keuangan untuk kepentingan intern dan ada untuk kepentingan ekstern. Prinsip akuntansi didesain untuk kepentingan ekstern. Karena laporan keuangan untuk ekstern ini bersifat publik sehingga harus memiliki proteksi perlindungan masyarakat. Dan media perlindungannya adalah prinsip Akuntansi.

Prinsip akuntansi merupakan pedoman menyusun laporan keuangan untuk publik. Laporan ini bersifat “General Purpose” yaitu untuk kepentingan semua

2

orang sehingga harus mengakomodasi semua kepentingan: investor banker, pemerintah, manajemen, pemilik, analisis, dan sebagainya. Karena sifatnya itulah maka seperti yang disinggung Kwik ada jenis audit lain untuk melahirkan laporan keuangan.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Dalam menganalisis laporan keuangan, biasanya menggunakan rasio keuangan.

Manajer keuangan harus menyadari bahwa rasio keuangan pada dasarnya tidak memiliki nilai uang yang sebenarnya, tetapi merupakan perbandingan dua angka yang memiliki nilai. Oleh karena itu, rasio keuangan hanya merupakan suatu petunjuk atau suatu indikasi mengenai kondisi keuangan suatu perusahaan, namun tidak merupakan gambaran lengkap mengenai kondisi keuangan perusahaan yang bersangkutan.

Mengingat hal itu maka manajer keuangan harus berhati-hati dalam melakukan penafsiran terhadap rasio keuangan tersebut.

Menurut Syahrial dan Purba (2013:36), “Analisis rasio (ratio analysis) merupakan salah satu analisis paling popular dan banyak digunakan karena sangat sederhana yang menggunakan operasi aritmatika, namun interpretasinya sangat

kompleks terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial.

Terdapat beberapa jenis rasio keuangan antara lain: Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas. Adapun fungsi dari rasio keuangan adalah untuk menilai risiko dan peluang pada masa yang akan datang dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

PT. Blue Bird Tbk merupakan perusahaan transportasi yang berasal dari Indonesia. Dengan pengalaman panjang dan didukung kemampuan profesioanal serta teknologi tinggi, PT. Blue Bird Tbk selalu berupaya menggunakan aplikasi My Blue Bird Taxi yang mempermudahkan dan memenuhi kepuasan konsumennya. Seperti perusahaan-perusahaan lain pada umumnya, tujuan didirikannya PT. Blue Bird Tbk adalah untuk mencapai tujuan perusahaan baik jangka panjang maupun jangka pendek. Tujuan perusahaan adalah mencapai laba yang sebesar-besarnya atau mencapai laba maksimal mengandung konsep bahwa perusahaan harus melakukan kegiatannya secara efektif dan efisien. Oleh karena itu PT. Blue Bird Tbk harus mampu menunjukkan kemampuannya dalam mengelola sumber daya dan fasilitas yang dimiliki seefisien mungkin.

Berdasarkan latar belakang, maka peneliti merasa tertarik untuk mengadakan penelitian lebih lanjut dan hasilnya akan peneliti tuangkan dalam bentuk Laporan Tugas Akhir yang berjudul: “Analisis Rasio Keuangan PT.

Blue Bird Tbk Periode 2016-2018.”

4

1.2 Perumusan Masalah

Rasio keuangan merupakan salah satu jenis alat ukur yang digunakan perusahaan untuk menganiasisis laporan keuangan. Dengan menggunakan rasio keuangan, maka dapat dianalisis baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya.

Dari uraian tersebut, peneliti mencoba mengidentifikasikan masalah yang akan dibahas dalam laporan tugas akhir ini, yaitu:

1. Bagaimana rasio likuiditas pada PT. Blue Bird Tbk selama periode 2016- 2018?

2. Bagaimana rasio solvabilitas pada PT. Blue Bird Tbk selama periode 2016- 2018?

3. Bagaimana rasio aktivitas pada PT. Blue Bird Tbk selama periode 2016- 2018?

4. Bagaimana rasio profitabilitas pada PT. Blue Bird Tbk selama periode 2016-2018?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui rasio likuiditas pada PT. Blue Bird Tbk selama periode 2016-2018.

2. Untuk mengetahui rasio solvabilitas pada PT Blue Bird Tbk selama periode 2016-2018.

3. Untuk mengetahui rasio aktivitas pada PT Blue Bird Tbk selama periode 2016-2018.

4. Untuk mengetahui rasio profitabilitas pada PT. Blue Bird Tbk selama periode 2016-2018.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan adalah sebagai berikut:

1. Bagi PT. Blue Bird Tbk

Sebagai bahan masukan bagi perusahaan dalam perhitungan laporan keuangan dengan menggunakan rasio keuangan dan untuk menentukan kebutuhan manajemen dalam rangka mengambil keputusan dimasa yang akan datang dan untuk mengetahui kinerja keuangan perusahaan.

2. Bagi Peneliti

a. Penelitian ini akan menambah pengetahuan peneliti mengenai perhitungan rasio keuangan dan mengapa laporan keuangan itu penting bagi perusahaan.

b. Penelitian ini merupakan salah satu syarat guna menyelesaikan studi jenjang Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bagi Pihak Lain

Sebagai informasi untuk mengetahui bagaimana kinerja suatu perusahaan yang dianalisis dan dievaluasi berdasarkan rasio keuangan.

6

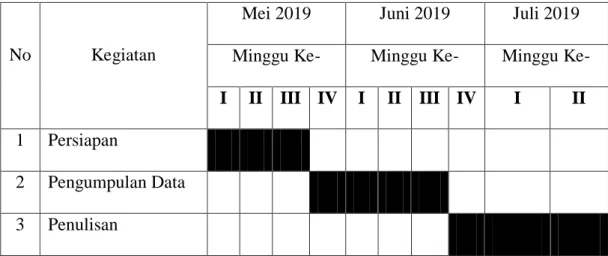

1.5 Jadwal Kegiatan

Peneliti ini dilakukan oleh penulis pada PT. Blue Bird Tbk dari Layanan Data BEI / IDX (Indonesia Stock Exchange). Peneliti berlangsung mulai tanggal 05 Mei 2019 sampai 12 Juli 2019. Dapat dilihat dari Tabel 1.1 berikut:

Tabel 1.1 Jadwal Kegiatan

No Kegiatan

Mei 2019 Juni 2019 Juli 2019 Minggu Ke- Minggu Ke- Minggu Ke- I II III IV I II III IV I II 1 Persiapan

2 Pengumpulan Data 3 Penulisan

1.6 Sistematika Penulisan

Untuk memudahkan uraian berikutnya, maka penulisan Tugas Akhir ini di buat dalam empat Bab dengan rincian sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisikan tentang tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan jadwal kegiatan BAB II : PROFIL PERUSAHAAN

Bab ini berisikan tentang sejarah singkat perusahaan, visi dan misi perusahaan, logo perusahaan, struktur organisasi perusahaan, uraian pekerjaan, jaringan usaha kegiatan, kinerja usaha terkini, dan rencana kegiatan.

BAB III : PEMBAHASAN

Bab ini memaparkan dan mengevaluasi data-data yang diperoleh dari BEI / IDX serta menguraikan kesimpulan dari masalah-masalah yang timbul dari penelitian dan pembahasan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan mengambil kesimpulan dari penelitian yang dilakukan pada PT. Blue Bird Tbk dan beberapa saran yang mungkin akan bermanfaat bagi PT. Blue Bird Tbk.

BAB II

PROFIL PT. BLUE BIRD TBK

2.1 Sejarah Singkat Perusahaan PT. Blue Bird Tbk

Terinspirasi dari dongeng di Eropa tentang harapan dan doa seorang gadis untuk mendapatkan kebahagiaan yang akhirnya terkabul berkat kebaikan seekor burung biru, Blue Bird pun lahir lebih dari sekadar jawaban sebuah doa dan harapan. Ia kini telah berkembang menjadi sebuah perusahaan transportasi terdepan, memenuhi harapan dan cita-cita bukan hanya bagi pendirinya yaitu, almarhumah Ny. Mutiara Djokosoetono dan anaknya Chandra Suharto dan Purnomo Prawiro, tetapi juga bagi ribuan karyawan.

Pada tahun 1972, jauh sebelum Jakarta berkembang menjadi kota metropolis yang berpenduduk sekitar 12 juta orang, Blue Bird telah hadir. Cikal bakal perusahaan ini yaitu layanan "Golden Bird", yang kemudian dikenal sebagai

"Chandra Taksi", sebagai sebuah perusahaan penyedia jasa sewa mobil yang khusus melayani para jurnalis asing serta pelanggan lain yang berkunjung ke Jakarta. Berdasarkan pengalaman tersebut, maka tak perlu waktu lama bagi perusahaan untuk mendapatkan izin usaha mengelola perusahaan taksi.

Awalnya, "Blue bird" muda didirikan untuk menyediakan alternative jasa transportasi berkualitas yang memang belum ada pada waktu itu. Blue bird menjadi pelopor pengenaan tarif taksi berdasarkan sistem argo, serta melengkapi seluruh armadanya yang ber-AC dengan radio komunikasi. Untuk mempertahankan kualitas pelayanan, perusahaanpun membangun sejumlah bengkel khusus untuk merawat armadanya.

Setelah sukses berbisnis di layanan taksi regular Blue Bird, dan taksi limousine "Golden Bird", serta usaha sewa mobil. Perusahaan kemudian mengembangkan usaha bus carter "Big Bird" pada tahun 1979. Pada tahun 1993 Blue bird pun menghadirkan layanan taksi eksekutif "Silver Bird". Setelah lebih dari satu dekade, Blue Bird Group kini memiliki empat divisi utama.

Pengalaman panjang mengelola bisnis transportasi mendukung upaya perusahaan mengembangkan teknologi baru dan mengelola sumber daya manusia agar tetap unggul. Dari kantor pusatnya di Jakarta, perusahaan ini telah berkembang pesat merambah bisnis lainnya dengan tetap memperhatikan layanan pelanggan sebagai pedoman.

2.2 Visi dan Misi Perusahaan

Adapun Visi dan Misi perusahaan adalah sebagai berikut:

1. Visi

Menjadi Perusahaan yang mampu bertahan dan mengedepankan memastikan kesejahteraan yang berkelanjutan bagi para stakeholder.

2. Misi

Tujuannya adalah tercapainya kepuasan pelanggan, dan mengembangkan serta mempertahankan diri sebagai pemimpin pasar di setiap kategori yang kita masuki. Dalam transportasi darat, blue bird menyediakan layanan yang handal dan berkualitas tinggi dengan penggunaan sumber daya yang efisien dan kita melakukannya sebagai satu tim yang utuh. Adapun kelebihan dan kekurangan PT. Blue Bird Tbk.

10

Kelebihan dari PT. Blue Bird adalah sebagai berikut:

1. Blue bird sudah dikenal dengan kenyamanan dan keamanannya.

2. Pelayanannya baik.

3. Para karyawan ramah dan bersahaja.

4. Harga yang terjangkau.

5. Cukup mudah untuk mendapatkan taxi blue bird.

Kelemahan dari PT. Blue Bird Tbk:

1. Kurang promosi dan diskon.

2. Kurang inovasi lagi karna sudah banyak persaingannya. Terutama saat ini sudah banyak sekali transportasi berbasis online untuk mendapatkan pelanggan atau penumpang.

2.3 Logo PT. Blue Bird Tbk

Sumber: PT. Blue Bird Tbk, Tahun 2019

Gambar 2.1 Logo PT. Blue Bird Tbk

Pemakaian warna biru sebagai nuansa logo taksi perusahaan yang memiliki nilai sebagai warna yang jernih, sejuk, dan mencerminkan energi. Secara khusus mencari jenis warna biru tersebut dianggap pas untuk perusahaan. Tidak terlalu tua dan tidak terlalu muda. Maka, dipilihlah jenis warna forst blue, warna yang sengaja dibuat khusus untuk blue bird.

2.4 Struktur Organisasi

Struktur bagan organisasi banyak sekali macamnya, juga memiliki wewenang dan tanggung jawab yang berbeda-beda pada suatu perusahaan.

Struktur organisasi juga memiliki tingkatan yang berbeda-beda.

Perusahaan taksi Blue Bird adalah perusahaan yang berbentuk perseroan terbatas. Struktur organisasi perusahaan Taksi Blue Bird dikepalai oleh Presiden Direktur yang bertanggung jawab ke Dewan Komisaris.

DEWAN KOMISARIS

KOMITE AUDIT

DIREKTUR UTAMA

DIVISI AUDIT INTERNAL SEKRETARIS PERUSAHAAN

DIREKTUR DIREKTUR

DIREKTUR

(MEMBAWAHI OPERASI KOMERISAL)

(MEMBAWAHI KEUANGAN) (MEMBEWAHI OPERASI TEKNISI)

DIVISI HR/GA

DIVISI OPERASI

PUSAT

DIVISI BUSINESS

DEV./IT

DIVISI ADM/KEU

DIVISI OPERASI

DIVISI REGULATOR

AFFAIR

DIVISI HR/GA

Sumber: PT. Blue Bird Tbk, Tahun 2019

Gambar 2.2

Struktur Organisasi PT. Blue Bird Tbk

12

2.5 Uraian Pekerjaan

Adapun uraian pekerjaan dari struktur organisasi perusahaan PT. Blue Bird Tbk adalah sebagai berikut :

1. Dewan Komisaris

Tugas dari Dewan Komisaris adalah melakukan pengawasan atas jalannya usaha perusahaan memberikan masukan-masukan kepada direktur dalam keadaan khusus yang mana bila direktur berhalangan hadir dalam melakukan tugasnya, dewan komisaris memiliki wewenang untuk menggantikannya.

2. Presiden Direktur

Presiden Direktur adalah pimpinan tertinggi dalam perusahaan Blue Bird Group. Pimpinan tertinggi ini memiliki tanggung jawab dalam memimpin dan mengarahkan perusahaan, yaitu dalam hal :

a. Menyusun strategi dan visi.

b. Menjalin hubungan dan kemitraan strategis.

c. Mengatur investasi, alokasi, dan divestasi.

d. Memimpin direksi.

e. Memastikan bahwa prinsip tata kelola perusahaan benar-benar diterapkan dengan baik.

3. Vice President Bussines Development

Vice President Bussines Development membawai empat bagian, yaitu Information Technology (IT), Corporate Image, Total Quality Management

(TQM) dan Public Relation (PR). Masing-masing bagian memiliki deskripsi tugas yang berbeda satu sama lain, yang akan dijabarkan di bawah ini : a. Information Technologi (IT)

Berfungsi dalam menyediakan dan pengawasan infastruktur sistem informasi dan teknologi di perusahaan.

b. Corporate Image

Berfungsi dalam memperkenalkan pengetahuan mengenai produk- produk yang dikeluarkan oleh perusahaan, salah satunya melalui media periklanan. Secara lebih spesifikasi bidang itu berwenang dalam hal standarisasi logo dan merk dari pada produk-produk.

c. Total Management Quality

Berfungsi dalam memastikan mutu perusahaan berjalan dengan baik dan benar sesuai dengan kaidah ISO 9001:2008. Adapun alat yang digunakan adalah dengan membuat Standart Operation Procedure (SOP) dan Key Perfomance Indicator (KPI) untuk semua bagian dalam perusahaan.

d. Public Relation (PR)

Fungsi PR eksternal adalah sebagai media relation, yaitu menjalin kerja sama dengan media-media yang ada, baik media elektronik maupun cetak. Untuk PR internal, memiliki fungsi yang lebih spesifik yaitu sebagai penyusun sekaligus menerbitkan majalah mutia biru, yaitu majalah bulanan yang diterbitkan untuk seluruh karyawan dan pengemudi.

14

4. Vice President Personalia

Membawahi bagian pemberdayaan sumber daya manusia, terkait dengan pengadaan tenaga kerja demi kelangsungan usaha jasa perusahaan.

5. Vice President Operation

Membawahi semua bagian pengaturan pengemudi, terkait dengan masalah sistem sirkulasi pengemudi perusahaan.

6. Vice President Audit

Membawahi seluruh bagian pengawasan perusahaan di perusahaan.

7. Vice President Administration / Keuangan

Membawahi seluruh bagian pengurusan dan pengarsipan seluruh transaksi yang berlangsung di perusahaan.

8. Vice President Livencing

Membawahi bagian yang mengatur mengenai regulasi dan kebijakan- kebijakan perusahaan dengan menyesuaikan dengan regulasi dan kebijakan pemerintah dan juga regulasi armada, baik perpanjangan izin lama (peremajaan armada taksi yang beroperasi) dan pengurusan izin baru (penambahan armada taksi baru yang akan beroperasi).

9. General Manager (Kepala pool)

Kepala pool adalah seorang yang menjabat sebagai pimpinan cabang dan bertanggung jawab untuk mengetahui seluruh keadaan yang berlangsung di poolnya, serta mengambil tindakan-tindakan dan keputusan yang berkaitan dengan kinerja pool.

10. Manajer Teknik

Bertanggung jawab dalam perencanaan, pengorganisasian, pengarahan dan pengenalian atas perawatan dan peremajaan armada taksi Blue Bird.

11. Manajer Personalia

Bertanggung jawab dalam perencanaan, pengorganisasian, pengarahan dan pengendalian atas pengadaan dan pengembangan tenaga kerja perusahaan, kompensasi, integrasi, pemeliharaan dan pemutusan hubungan kerja guna mencapai tujuan perusahaan.

12. Manajer Administrasi / Keuangan

Bertanggung jawab dalam perencanaan, pengorganisasian, pengarahan dan pengendalian atas kegiatan transaksi yang berlangsung di perusahaan.

13. Kepala Sub Bagaian (Kasubag)

Melakukan pengolahan dengan bidang yang telah ditetapkan.

14. Kepala Seksi

Membantu pengelolaan dalam bidang yang telah ditetapkan 15. Staf

Pelaksanaan program-program kerja yang telah ditetapkan oleh perusahaan guna tercapainya tujuan bersama.

2.6 Jaringan Usaha Kegiatan PT. Blue Bird Tbk

Mulai melayani tahun 1972, Blue Bird merupakan mitra transportasi tepercaya. Selama beberapa tahun nama Blue Bird sinonim dengan standar tinggi layanan taksi penumpang, mengangkut lebih dari 8,5 juta orang di seluruh Indonesia per-bulan. Agar bisa mengikuti pertumbuhan keinginan pasar dalam

16

transportasi yang dapat diandalkan, dalam beberapa dekade silam Blue Bird Group telah melebarkan sayapnya dengan mendirikan anak perusahaan termasuk Morante Jaya, Cendrawasih, dan Pusaka Group. Kini, dengan armada yang terpadu dengan jumlah 21.000 unit di Jakarta, Bali, Bandung, Banten, Manado, Medan, Lombok, Semarang, Surabaya, dan Palembang, Blue Bird terus berekspansi secara geografis. Memanfaatkan teknologi dan know-how termasuk sistem pemesanan terkomputerisasi sepanjang hari. Perusahaan berhasrat memberi layanan terbaik dan menyamankan setiap penumpang.

2.7 Kinerja Usaha Terkini

Diversifikasi usaha yang dilakukan oleh emiten transportasi, PT. Blue Bird Tbk. berhasil mendongkrak kinerja perseroan di tengah ketatnya persaingan bisnis taksi pada Tahun 2018. Sekretaris Perusahaan Blue Bird mengatakan bahwa pada Tahan 2018, kontribusi terbesar untuk pendapatan dan laba masih berasal dari segmen pelayanan taksi.

2.8 Rencana Kegiatan

Adapun perencanaan kegiatan pada PT. Blue Bird Tbk yaitu Perusahaan taksi terbesar di Indonesia, Blue Bird Group, punya ambisi tinggi soal pengoperasian taksi listrik. Pada tahun 2020 Blue Bird rencananya mengoperasikan 200 unit taksi listrik dan pada tempo 2020 - 2025 sanggup menyediakan lebih dari 2.000 unit.

BAB III PEMBAHASAN

3.1 Laporan Keuangan Perusahaan 3.1.1 Pengertian Laporan Keuangan

Menurut Harahap (2010:105), “Laporan keuangan merupakan laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”. Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan intern perusahaan. Adapun untuk laporan lebih luas dilakukan satu tahun sekali. Di samping itu dengan adanya laporan keuangan, kita akan mengetahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut tentunya.

Bagi para analisis, laporan keuangan merupakan meda yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan.

Banyak individu dan perusahaan menggunakan laporan keuangan untuk menilai prospek perusahaan untuk keputusan investasi dan pinjaman. Dewan direksi, sebagai perwakilan investor, menggunakannya untuk memonitor keputusan dalam negoisasi tenaga kerja. Pegawai dan serikat kerja menggunakan laporan keuangan menentukan ketentuan kredit. Pemasok menggunakan laporan keuangan untuk dan tindakan manajer. Penasihat investasi dan mediator informasi menggunakan laporan keuangan dalam pembuatan rekomendasi beli-jual dan

18

dalam pemeringkatan kredit. Bankir investasi (investment banker) menggunakan laporan keuangan untuk menentukan nilai perusahaan dalam IPO, merger, dan akuisisi.

Laporan keuangan pada hakekatnya bersifat umum, dalam arti laporan tersebut ditujukan untuk berbagai pihak yang mempunyai kepentingan yang berbeda. Investor atau pemilik atau penanam modal (pada perusahaan berbentuk Perseroan disebut Pemegang Saham) mempunyai kepentingan dalam mengetahui potensi modal yang ditanamkan ke dalam perusahaan guna menghasilkan pendapatan (pendapatan yang diterima pemegang saham adalah dividen). Kreditor berkepentingan dalam pemberian pinjaman kepada perusahaan, dan pemerintah (khususnya instansi pajak) berkepentingan dalam penentuan beban pajak yang harus dibayar oleh perusahaan.

Bagi investor dan kreditor laporan keuangan memberikan informasi yang relevan (historis dan kualitatif) mengenai posisi keuangan, perubahan posisi keuangan, dan kemampuan perusahaan menghasilkan laba. Di samping ketiga pihak tersebut, ada pengguna lain dari laporan keuangan, yaitu karyawan, pelanggan, dan masyarakat. Karyawan tertarik pada informasi stabilitas dan profitabilitas perusahaan. Pelanggan berkepentingan dengan kelangsungan hidup perusahaan. Masyarakat perlu informasi mengenai kecendrungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Pemakai laporan keuangan memerlukan informasi yang memadai untuk mengevaluasi kekuatan keuangan perusahaan dan distribusi kepemilikan (pemegang saham) perusahaan. Tujuan lain yang terkait dari laporan keuangan

adalah memberikan informasi yang dapat membantu memberi gambaran kemampuan perusahaan untuk membiayai operasi atau kegiatan perusahaan tanpa menderita kerugian, memberi gambaran kemampuan untuk membayar kewajiban yang jatuh tempo, dan memberi gambaran kemampuan mendapatkan tambahan dana dari investor maupun kreditor.

Pemakai laporan keuangan biasanya ingin dapat membandingkan prestasi antar perusahaan dalam kegiatan usaha sejenis (dalam industri yang sama), dan juga membandingkan kinerja perusahaan yang sama (perusahaan itu sendiri) untuk periode laporan yang berbeda.

Kebanyakan laporan tahunan perusahaan (laporan keuangan) mencakup tiga unsur, yaitu uraian, ilustrasi gambar, dan angka-angka. Secara umum, uraian biasanya singkat dan mudah dimengerti. Gambar-gambar berguna terutama untuk membuat penampilan lebih menarik. Angka-angka adalah bagian yang paling sulit bagi pembaca untuk mengerti dan memahaminya.

3.1.2 Jenis-jenis Laporan Keuangan 1. Neraca

Menurut Rodoni dan Ali (2014:14), “Neraca merupakan laporan yang menggambarkan posisi atau kondisi dari suatu perusahaan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu”. Artinya, dari suatu neraca akan tergambar berapa jumlah harta, kewajiban, dan modal suatu perusahaan.

20

Neraca biasanya disusun pada periode tertentu, misalnya satu tahun.

Namun neraca juga dapat dibuat pada saat tertentu untuk mengetahui kondisi perusahaan saat ini bila diperlukan. Biasanya hal ini sering dilakukan pihak manajemen untuk dalam kondisi perusahaan pada saat tertentu.

Secara garis besar, komponen neraca dapat digambarkan sebagai berikut:

a. Aktiva lancar terdiri dari: Kas, rekening pada bank (rekening giro dan rekening tabungan), deposito berjangka (time deposit), surat-surat berharga (efek-efek), piutang, pinjaman yang diberikan, persediaan, biaya yang dibayar di muka, pendapatan yang masih harus diterima, dan aktiva lancar lainnnya.

b. Aktiva tetap terdiri dari:

1. Aktiva tetap berwujud, yaitu: Tanah, mesin, bangunan, peralatan, kendaraan, akumulasi penyusutan, dan aktiva tetap lainnya.

2. Aktiva tetap tidak berwujud yaitu: Good will, hak cipta, lisensi, dan merek dagang

3. Aktiva lainnya terdiri antara lain: Gedung dalam proses, tanah dalam penyelesain, piutang jangka panjang, uang jaminan, uang muka investasi, dan lainnya.

Kemudian komponen utang (kewajiban) serta modal (ekuitas) tergambar dalam posisi pasiva sebagai berikut:

a. Utang lancar (kewajiban jangka pendek) terdiri dari: Utang dagang, utang wesel, utang bank, utang pajak, biaya yang masih harus dibayar, utang sewa guna usaha, utang dividen, utang gaji, dan utang lancar lainnya.

b. Utang jangka panjang terdiri dari: Utang hipotek, utang obligasi, utang bank jangka panjang, dan, utang jangka panjang lainnya.

c. Ekuitas terdiri dari: Modal saham, agio saham, laba ditahan, cadangan laba, dan modal sumbangan.

Tabel 3.1

LAPORAN POSISI KEUANGAN (NERACA) PT. BLUE BIRD TBK

Per 31 Desember 2016-2018 (jutaan rupiah)

2016 2017 2018

ASET Aset Lancar -Kas

-Piutang usaha -Piutang lainnya -Persediaan

-Biaya dibayar dimuka -Uang muka lancar -Pajak dibayar dimuka Jumlah Aset Lancar Aset Tidak Lancar -Uang muka tidak lancar -Aset tetap

-Aset tidak lancar

Jumlah Aset Tidak Lancar

TOTAL ASET

591.886 185.189 77.079 12.276 7.436 5.650 2.788

474.289 178.365 78.103 11.817 9.496 19.152

-

575.900 199.804 99.253 16.273 10.523 13.318 4.744

882.304 771.222 919.815

170.002 6.185.247

63.059

81.747 5.605.524

57.994

- 78.185 80.697

6.418.308 5.745.265 158.882

7.300.612 6.516.487 1.078.697 Sumber: PT. Blue Bird Tbk, 2019 (Data Diolah)

22

Lanjutan Tabel 3.1

2016 2017 2018

LIABILITAS DAN EKUITAS Liabilitas Jangka Pendek -Utang usaha

-Utang lainnya

-Uang muka pelanggan jangka pendek

-Liabilitas keuangan jangka pendek lainnya -Beban akrual jangka

pendek -Utang pajak

-Liabilitas jangka panjang jatuh tempo satu tahun -Tabungan pengemudi Jumlah Liabilitas Jangka Pendek

Liabilitas Jangka Panjang -Liabilitas pajak tangguhan -Liabilitas jangka panjang

setelah dikurangi jatuh tempo dalam satu tahun -Uang jaminan jangka

panjang

-Liabilitas imbalan kerja Jumlah Liabilitas Jangka Panjang

TOTAL LIABILITAS

61.346 8.445 25.627 19.255 13.833 27.751 657.846

-

59.258 9.201 36.637 15.126 11.481 35.127 269.117

-

162.698 8.141 36.220 11.134

- 74.197 291.187

31.410

814.103 435.947 614.987

515.415 1.185.723

29.417 93.274

527.580 494.664

30.894 96.477

523.470 418.476

36.200 96.863 1.823.829 1.149.615 1.075.009 2.637.932 1.585.562 1.689.996 EKUITAS

-Saham biasa

-Tambahan modal disetor -Saldo laba-telah

ditentukan penggunaanya -Saldo laba-yang belum

ditentukan penggunaanya

250.210 2.512.774

20.000 1.805.979

250.210 2.512.774

30.000 2.062.455

250.210 2.512.774

40.000 2.384.410 Jumlah Ekuitas yang

diatribusikan kepada pemilik entitas induk

4.588.963 4.855.439 5.187.394 -Kepentingan non-

pengendali

73.717 75.486 77.767

TOTAL EKUITAS 4.662.680 4.930.925 5.265.161 TOTAL LIABILITAS

DAN EKUITAS

7.300.612 6.516.487 6.955.157 Sumber: PT. Blue Bird Tbk, 2019 (Data Dio

2. Laporan Laba Rugi

Menurut Harahap (2010:106), “Laporan laba rugi adalah laporan yang menggambarkan jumlah hasil, Biaya dan Laba/Rugi perusahaan pada suatu periode tertentu”. Dalam prakteknya, laporan laba rugi disusun dalam bentuk tunggal (single step) dan dalam bentuk majemuk (multiple step).

Berbeda dengan neraca yang melaporkan informasi tentang kekayaan, utang dan modal, maka laporan laba rugi memberikan informasi tentang hasil-hasil usaha yang diperoleh perusahaan. Laporan laba rugi juga berisi jumlah pendapatan yang diperoleh dan dan jumlah biaya yang dikeluarkan. Dengan kata lain, laporan laba rugi merupakan laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periodetertentu.

Laporan laba rugi memuat jenis-jenis pendapatan yang diperoleh perusahaan di samping jumlahnya (nilai uangnya) dalam satu periode. Kemudian melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam periode yang sama.

Berikut ini beberapa komponen yang terdapat dalam suatu laporan laba rugi, antara lain:

1. Penjualan (Pendapatan) 2. Harga Pokok Penjualan (HPP) 3. Laba Kotor

4. Biaya Operasi terdiri dari: biaya umum, biaya penjualan, biaya sewa, biaya administrasi, dan biayaoperasi lainnya.

24

5. Laba Kotor Operasional 6. Penyusutan (Depresiasi) 7. Pendapatan Bersih Operasi 8. Pendapatan Lainnya

9. Laba sebelum bunga dan pajak atau EBIT (Earning Before Interest and Tax) 10. Biaya bunga terdiri dari:

a. Bunga wesel b. Bunga bank c. Bunga hipotek d. Bunga obligasi e. Bunga lainnya

11. Laba sebelum pajak atau EBT (Earning Before Tax) 12. Pajak

13. Laba sesudah bunga dan pajak atau EAIT (Earning After Interest and Tax) 14. Laba per lembar saham (Earning per Share)

Tabel 3.3

LAPORAN POSISI KEUANGAN (LAPORAN LABA RUGI) PT. BLUE BIRD TBK

Per 31 DESEMBER 2016-2018 (dalam jutaan rupiah)

2016 2017 2018

-Pendapatan usaha -Beban pokok penjualan

4.796.096 (3.426.203)

4.203.846 (3.066.011)

4.218.702 (3.039.153) Jumlah laba kotor 1.369.893 1.137.835 1.179.549

-Pendapatan lainnya -Pendapatan bunga -Laba (rugi) lainnya -Beban usaha -Beban lainnya

67.689 - 30.888 (775.780)

(879)

81.143 - 46.931 (702.968)

(765)

48.885 22.476 42.229 (621.300)

(181) Laba usaha

-Beban bunga

691.811 -

562.177 -

671.658 (65.483) Laba sebelum pajak

penghasilan -Beban pajak

691.811 (181.608)

562.177 (134.682)

606.175 (145.902) Laba/Total pendapatan

komprehensif tahun berjalan

-Pendapatan komprehensif lainnya, setelah pajak

510.203

(9.332)

427.495

(5.760)

460.273

-

Total laba komprehensif 500.871 421.735 462.544

Laba/Total pendapatan komprehensif yang dapat diatribusikan kepada:

-Pemilik entitas induk -Kepentingan non-

pengendali

1.005.278 5.262

843.968 5.796

916.864 5.953

LABA BERSIH 1.511.411 1.271.499 1.385.361

Laba per saham (dalam rupiah penuh)

203 170 183

Sumber: PT. Blue Bird Tbk, 2019 (Data Diolah)

26

3. Laporan Perubahan Modal

Menurut Harahap (2010:106), “Laporan perubahan modal merupakan laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini”.

Kemudian laporan juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

4. Laporan Catatan Atas Laporan Keuangan

Menurut Harahap (2010:106), “Laporan catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan”.

Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan.

5. Laporan Arus Kas

Menurut Horngren (2014:12), Laporan arus kas (statement of cash flows) melaporkan penerimaan kas dan pengeluaran kas organisasi selama periode tertentu.

Menurut Sulindawati (2018:173), Laporan arus kas merupakan laporan yang menyajikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu entitas ekonomi selama suatu periode akuntansi.

Untuk mengklasifikasi perubahan-perubahan di dalam akun neraca pertama- tama kita harus menelaah definisi empat bagian laporan arus kas, yaitu:

1.

Kas termasuk kas dan surat berharga sangat likuid dalam jangka pendek, juga disebut setara kas.2.

Aktivitas operasi termasuk mengirim barang untuk dijual dan memberikanjasa layanan, dan pengaruh kas oleh transaksi lain ikut menentukan pendapatan.

3. Aktivitas investasi termasuk memperoleh dan menjual surat berharga yang tidak setara dengan kas dan aktiva produktif yang memberikan manfaat untuk periode jangka panjang dan memberikan pinjaman dan pembayaran kembali pinjaman.

4. Aktivitas pendanaan termasuk pinjaman dari kreditur dan pengembalian pokok pinjaman dan memperoleh sumber dana dari pemilik dan mengembalikan investasinya.

3.2 Analisis Laporan Keuangan

3.2.1 Pengertian Analisis Laporan Keuangan

Menurut Subramanyam (2017:4), “Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umun dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis”. Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan, dan intuisi dalam pengambilan keputusan, serta mengurangi ketidakpastian analisis bisnis. Analisis ini tidak mengurangi perlunya penilaian ahli, namun menyediakan dasar yang sistematis dan efektif untuk analisis bisnis.

Analisis laporan keuangan merupakan bagian penting dan tidak terpisahkan dari analisis bisnis. Tujuan analisis bisnis adalah meningkatkan pengambilan keputusan bisnis dengan mengevaluasi informasi yang tersedia tentang situasi keuangan perusahaan, manajemen, rencana dan strategi, serta lingkungan bisnisnya. Analisis bisnis diterapkan dalam banyak bentuk dan merupakan suatu

28

bagian penting dari keputusan analisis efek, penasihat investasi, manajer pendanaan (fund manager), bankir investasi (investment banker), pemeringkat kredit (credit raters), bankir korporasi (corporate bankers), dan investor individual.

3.2.2 Alat Analisis Laporan Keuangan 1. Alat Analisis (Khusus)

Menurut Syahrial dan Purba (2013:33), “Teknik dan alat analisis (khusus) dibahas satu persatu pada bab berikutnya, seperti analisis laba kotor (Gross profit analysis), analisis impas (Break even point analysis-BEP), analisis DuPont (DuPont Analysis), analisis anggaran modal (Capital Budgeting analysis), analisis modal kerja (Working Capital Analysis), analisis sewa guna usaha (Leasing Analysis) dan analisis pendanaan jangka panjang (funding long term analysis)”.

2. Alat Analisis (Umum)

Menurut Syahrial dan Purba (2013:33), terdapat alat penting untuk analisis keuangan, yaitu:

1. Analisis laporan keuangan komparatif (comparative analysis)

Analisis laporan keuangan komparatif (comparative financial statement analysis) merupakan teknik analisis dengan cara menelaah laporan neraca, laporan rugi-laba atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis laporan keuangan komparatif disebut juga analisis horizontal karena saat kita menelaah laporan komparatif kita menganalisis saldo akun atau pos dari kiri ke kanan (dan atau dari kanan ke kiri). Informasi terpenting yang didapat dari

analisis laporan keuangan komparatif adalah kecenderungan atau tren (trend) atas akun atau pos yang saling terkait.

Terdapat beberapa teknik analisis laporan keuangan komparatif:

a) Analisis perubahan tahun ke tahun (year to year change analysis) adalah perbandingan laporan keuangan selama periode dekat atau tiga tahun untuk melihat dan melakukan analisis perubahan tahun ke tahun dalam tiap-tiap pos atau akun. Analisis ini memiliki keunggulan penyajian perubahan dalam angka absolute dan persentase.

Ada empat aturan yang perlu dipahami, yaitu:

1. Jika jumlah-jumlah negatif muncul di tahun awal atau tahun dasar dan jumlah positif di tahun berikutnya (atau sebaliknya), kita tidak dapat menghitung perubahan persentase yang bermakna.

2. Jika di tahun awal (tahun dasar) jumlahnya kecil, perubahan persentase dapat dihitung namun angka persentase tersebut diinterpretasikan dengan hati-hati.

3. Jika ada jumlah untuk tahun awal atau tahun dasar, tidak ada perubahan persentase yang dapat dihitung.

4. Jika sebuah akun atau pos memiliki nilai pada tahun awal atau tahun dasar dan kosong di tahun berikutnya, penurunannya adalah 100 persen.

b) Analisis tren angka indeks (tren index analysis) memerlukan tahun dasar untuk seluruh pos, dimana angkanya diberi angka index 100 persen.

Angka Index Tahun Sekarang = saldo tahun sekarang

saldo tahun dasar x 100%

30

c) Analisis laporan keuangan berukuran sama (common size analysis) Analisis laporan keuangan berukuran sama (common size financial statement analysis) bertujuan untuk melihat struktur daftar neraca dan daftar rugi-laba untuk pos tertentu terhadap sub total dan atau total pos tersebut yang dinyatakan dalam persentase saja. Untuk neraca sub total atau total diberikan nilai 100 persen, untuk rugi-laba, penjualan bersih diberikan nilai 100 persen.

Analisis common size disebut juga analisis vertikal karena evaluasi pos tertentu terhadap sub total atau total pos tersebut dilakukandari atas kebawah untuk laporan neraca, sedangkan untuk laporan rugi-laba dilakukan dari bawah ke atas.

d) Analisis rasio (ratio analysis)

Analisis rasio (ratio analysis) merupakan salah satu analisis paling populer dan banyak digunakan karena sangat sederhana yang menggunakan operasi aritmatika, namun interpretasinya sangat kompleks.

e) Analisis laporan arus kas (cash flow statement analysis)

Analisis laporan arus kas adalah sangat sulit untuk merumuskan analisis arus kas standar, karena kondisi perusahaan berbeda satu sama lain. Namun demikian kunci utama analisis arus kas terletak pada menetapkan sumber dan penggunaan kas itu sendiri.

3.3 Analisis Rasio Keuangan

3.3.1 Pengertian Analisis Rasio Keuangan

Menurut Harahap (2010:297) “Analisis rasio adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relavan dan signifikan (berarti). Misalnya antara utang dan modal, antara kas dan total aset, amtara harga pokok produksi dengan total penjualan, dan sebagainya. Teknik ini sangat lazim digunakan para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan itu bisa banyak sekali.

Secara garis besar dapat dikemukakan rasio keuangan perusahaan sangat berguna bagi pemangku kepentingan (stakeholders) sesuai dengan kepentingan masing-masing. Pemangku kepentingan dapat dikelompokkan sebagai berikut:

1. Manajemen, yaitu pihak yang diberi kepercayaan untuk mengelola sumber daya untuk mencapai tujuan perusahaan. Seluruh rasio keuangan yang ada dapat diijadikan untuk mengetahui sejauh mana kinerja manajemen dalam mengelola perusahaan.

2. Kreditor dan kreditor potensil, sebagai pihak yang menyediakan sumber pembiayaan perusahaan dalam bentuk utang perusahaan yang harus dikembalikan kepada mereka sesuai dengan perjanjian baik tentang jumlah dan waktunya. Mereka dapat dikelompokkan sebagai kreditor jangka pendek maupun jangka panjang. Rasio keuangan dapat digunakan untuk mengevaluasi/menilai debitur (perusahaan yang dinilai) tentang kemampuan

32

mengembalikan/melunasi kewajiban keuangannya tepat waktu. Demikian juga para calon pemberi kredit akan memanfaatkan informasi rasio-rasio keuangan perusahaan untuk memutuskan memberi atau menolak kredit yang diajukan oleh perusahaan.

3. Pemegang saham dan pemegang saham potensil, sebagai pemilik perusahaan atau yang potensil tentu mereka sangat berkepentingan mengetahui kondisi perusahaan. Sejauh mana perusahaan memanfaatkan sumber daya dan capaian yang diperoleh saat ini apakah telah sesuai dengan harapan mereka. Rasio-rasio tersebut dapat digunakan untuk membantu prediksi nilai saham dan risiko yang lazim disebut dengan risiko dan hasil (risk and return) yang akan diterima/ditanggung dimasa yang akan datang oleh pemilik saham.

4. Pemerintah, untuk mengetahui/memprediksi pajak yang akan diterima pemerintah dan kepentingan lainnya.

5. Karyawan, untuk mengetahui kemajuan dan keberlangsungan masa depan perusahaan.

Masing-masing pemangku kepentingan diluar manajemen akan memanfaatkan rasio-rasio diatas sesuai dengan kepentingannya, seperti pemasok material dan kreditor atas pinjaman jangka pendek lainnya serta kreditor jangka panjang akan berkepentingan atas kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan memperhatikan likuiditas perusahaan.

Bagi kreditor jangka panjang disamping likuiditas juga memperhatikan struktur modal perusahaan dan kemampuan perusahaan operasional untuk memenuhi pelunasan pokok pinjaman dan beban bunga.

Dalam praktiknya terdapat beberapa macam jenis rasio keuangan yang dapat digunakan untuk mengukur kinerja suatu perusahaan. Masing-masing jenis rasio yang digunakan akan memberikan arti tertentu tentang posisi yang diinginkan.

3.3.2 Jenis-jenis Rasio Keuangan 1. Rasio Likuiditas (Likuidity Ratio)

Menurut Sitanggang (2012:21), “Rasio likuiditas adalah ukuran kinerja perusahaan dalam kemampuan perusahaan untuk memenuhi kewajiban keuangan yang segera harus dilunasi yaitu kewajiban uang yang jatuh temponya sampai dengan 1 tahun”.

Rasio likuiditas antara lain:

a. Rasio Lancar (Current Ratio)

Menurut Kasmir (2010:111), “Rasio lancar (current ratio ) merupakan rasio untuk mengukur kemampuan jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan”.

Adapun cara perhitungan Current Ratio dapat dilihat pada Tabel 3.4 adalah sebagai berikut:

Current Ratio = Current Asset Current Liabilities

34

Tabel 3.4

Perhitungan Current Ratio PT. Blue Bird Tbk Periode 2016-2018 (jutaan rupiah) Tahun

Aset Lancar (Rp. Juta)

Hutang Lancar

(Rp. Juta) Rasio (%)

2016 882.304 814.103 108,38

2017 771.222 435.947 176,91

2018 1.071.773 614.987 174,28

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.4 current ratio PT. Blue Bird Tbk, Current Ratio tahun 2016 sebesar 108,38%, tahun 2017 sebesar 176,91% dan tahun 2018 sebesar 174,28%. Hal ini berarti setiap Rp. 100,- hutang lancar dijamin oleh aktiva lancar sebesar Rp. 108,38,- pada tahun 2016, Rp. 176,91,- pada tahun 2017, dan Rp. 174,28,- pada tahun 2018. Nilai current ratio dari tahun 2017 ke tahun 2018 mengalami penurunan sebesar 2,64%, hal ini berarti kemampuan perusahaan dalam membayar jangka pendeknya dengan aset lancar mengalami penurunan.

b. Rasio Cepat (Quick Ratio)

Menurut Kasmir (2010:111), “Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory)”.

Quick Ratio = Current Asset - Inventory Current Liabilities

Adapun cara perhitungan quick ratio dapat dilihat pada Tabel 3.5 adalah sebagai berikut :

Tabel 3.5

Perhitungan Quick Ratio PT. Blue Bird Tbk Periode 2016-2018 (jutaan rupiah) Tahun

Aset Lancar (Rp. Juta)

Persediaan (Rp. Juta)

Utang Lancar

(Rp. Juta) Rasio (%)

2016 882.304 12.276 814.103 106,87

2017 771.222 11.817 435.947 174,20

2018 1.071.773 16.273 614.987 171,63

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.5 quick ratio PT. Blue Bird Tbk, quick ratio tahun 2016 sebesar 106,87%, tahun 2017 sebesar 174,20%, dan tahun 2018 sebesar 171,63%. Hal tersebut berarti setiap Rp. 100,- hutang lancar dijamin oleh kas atau piutang sebesar Rp. 106,87,- pada tahun 2016, Rp. 174,20,- pada tahun 2017, dan Rp. 171,63,- pada tahun 2018. quick ratio dari tahun 2017 ke tahun 2018 mengalami penurunan sebesar 2,57%, hal ini berarti kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya mengalami penurunan, meskipun pada tahun sebelumnya dari tahun 2016 ke tahun 2017 meningkat.

c. Rasio Kas (Cash Ratio)

Menurut Kasmir (2010:111), “Rasio kas (cash ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

Cash Ratio = Cash + Marketabel

36

Adapun cara perhitungan cash ratio dapat dilihat pada Tabel 3.6 adalah sebagai berikut:

Tabel 3.6

Perhitungan Cash Ratio PT. Blue Bird Tbk Periode 2016-2018 (jutaan rupiah)

Tahun Kas

(Rp. Juta)

Surat Berharga

Hutang Lancar (Rp. Juta)

Rasio (%)

2016 591.886 0 814.103 72,70

2017 474.289 0 435.947 108,80

2018 575.900 0 614.987 93,64

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.6 cash ratio PT. Blue Bird Tbk, cash ratio tahun 2016 sebesar 72,70%, tahun 2018 sebesar 108,80%, dan tahun 2018 sebesar 93,64%.

Hal ini berarti setiap Rp. 100,- hutang lancar dijamin oleh kas dan surat-surat berharga sebesar Rp. 72,70,- pada tahun 2016, Rp. 108,80,- pada tahun 2017, dan Rp. 93,64,- pada tahun 2018. Pada tahun 2016 dan tahun 2018 dapat dilihat bahwa jumlah hutang lancar lebih besar dari pada kas, ini mengakibatkan perusahaan untuk membayar kewajiban jangka pendeknya belum efektif dan efisien.

2. Rasio Solvabilitas (Leverage)

Menurut Syahrial dan Purba (2013:37), “Rasio solvabilitas menggambarkan kemampuan perusahaan melunasi kewajiban jangka panjang apabila perusahaan dilikuidasi”. Semakin kecil rasio ini adalah semakin baik (terkecuali rasio kelipatan bunga yang dihasilkan) karena kewajiban jangka panjang lebih sedikit dari modal dan atau aktiva. Dan juga kewajiban jangka panjang yang besar memiliki konsekuensi beban bunga yang besar pula.

Rasio Solvabilitas antara lain:

a. Debt to Assets Ratio (Debt Ratio)

Menurut Syahyunan (2015:97), “Debt to assets ratio atau debt ratio merupakan rasio yang mengukur jumlah aset perusahaan yang dibiayai oleh hutang atau modal sendiri yang berasal dari kreditur”.

Debt to Asset Ratio =

Adapun cara perhitungan debt to asset ratio dapat dilihat pada Tabel 3.7 adalah sebagai berikut:

Tabel 3.7

Perhitungan Debt Ratio PT. Blue Bird Tbk Periode 2016-2018 (jutaan rupiah)

Tahun Kewajiban

(Rp. Juta)

Aktiva (Rp. Juta)

Rasio (%)

2016 2.637.932 7.300.612 36,13

2017 1.585.562 6.516.487 24,33

2018 1.689.996 6.955.157 24,30

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.7 debt to asset ratio PT. Blue Bird Tbk, debt to asset ratio pada tahun 2016 sebesar 36,13% berarti setiap 36,13% total hutang mampu dijamin 100% dengan total aktiva atau setiap Rp. 1,- total aktiva mampu menjamin Rp. 0,36,- total hutang perusahaan. Pada tahun 2017 debt to asset ratio sebesar 24,33% berarti setiap 24,33% total hutang mampu dijamin 100% dengan total aktiva atau setiap Rp. 1,- total aktiva perusahaan dibiayai Rp. 0,24,- hutang.

Total Liabilities Total Asset

38

Pada tahun 2018 debt to asset ratio sebesar 24,30% berarti setiap 24,30% total hutang dijamin oleh 100% dengan total aktiva atau setiap Rp. 1,- totak aktiva perusahaan mampu membayar Rp. 0,24,- seluruh hutang perusahaan. Persentase rasio dari tahun 2016 sampai dengan 2017 menunjukan kondisi perusahaan yang membaik karena semakin sedikit aktiva yang dijaminkan untuk membayar hutang.

b. Debt to Equity Ratio

Menurut Kasmir (2010:112), “Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas”. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

Debt to Equity Ratio =

Adapun cara perhitungan debt to equity ratio dapat dilihat pada Tabel 3.8 adalah sebagai berikut:

Tabel 3.8

Perhitungan Debt to Equity Ratio PT. Blue Bird Tbk

Periode 2016-2018 (jutaan rupiah)

Tahun Kewajiban

(Rp. Juta)

Ekuitas (Rp. Juta)

Rasio (%)

2016 2.637.932 4.662.680 56,57

2017 1.585.562 4.930.925 32,15

2018 1.689.996 5.265.161 32,10

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.8 debt to equity ratio PT. Blue Bird Tbk, debt to equity ratio pada tahun 2016 sebesar 56,57% berarti setiap 56,57% total hutang mampu

Total Liabilities Total Ekuitas

dijamin 100% dengan modal sendiri perusahaan atau setiap Rp. 0,56,- total hutang mampu dibayar Rp. 1,- dengan modal sendiri perusahaan. Pada tahun 2017 debt to equity ratio sebesar 32,15% berarti setiap 32,15% total hutang mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp. 1,- modal sendiri perusahaan menjamin Rp. 0,32,- hutang. Debt to equity ratio pada tahun 2018 sebesar 32,10% berarti setiap 32,10% total hutang mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp. 0,32,- total hutang mampu dibayar Rp.

1,- dengan modal sendiri. Persentase pada tahun 2016 sebesar 56,57%

menunjukan bahwa kondisi perusahaan sangat buruk dibandingkan dengan tahun 2017 dan tahun 2018, meskipun persentasenya pada tahun 2016 tinggi akan tetapi modal sendiri perusahaan masih mampu menjamin seluruh kewajibannya.

c. Long Term Debt to Equity Ratio

Menurut Kasmir (2010:112), “Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri”. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Long Term Debt to Equity Ratio =

Adapun cara perhitungan long term debt to equity ratio dapat dilihat pada Tabel 3.9 adalah sebagai berikut:

Long Term Debt Equity

40

Tabel 3.9

Perhitungan Long Term Debt to Equity Ratio PT. Blue Bird Tbk

Periode 2016-2018 (jutaan rupiah) Tahun

Kewajiban Jangka Panjang

(Rp. Juta)

Ekuitas

(Rp. Juta) Rasio(%)

2016 1.823.829 4.662.680 39,11

2017 1.149.615 6.516.487 17,64

2018 1.075.009 6.955.157 15,49

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.10 long debt to equity ratio PT. Blue Bird Tbk, long debt to equity ratio pada tahun 2016 sebesar 39,11% berarti setiap 39,11% total kewajiban jangka panjang mampu dijamin 100% dengan total ekuitas atau setiap Rp. 1,- total ekuitas mampu menjamin Rp. 0,39,- total hutang perusahaan. Pada tahun 2017 long debt to equity ratio sebesar 17,64% berarti setiap 17,64% total kewajiban jangka panjang mampu dijamin 100% dengan total ekuitas atau setiap Rp. 1,- total ekuitas mampu menjamin Rp. 0,17,- total hutang perusahaan. Pada tahun 2018 long debt to equity ratio sebesar 15,49% berarti setiap 15,49% total kewajiban jangka panjang mampu dijamin 100% dengan total ekuitas atau setiap Rp. 1,- total ekuitas mampu menjamin Rp. 0,15,- total hutang perusahaan.

Persentase rasio dari tahun 2016-2018 menunjukan kondisi perusahaan yang membaik karena semakin menurun rasio nya.

3. Rasio Aktivitas (Activity Ratio)

Menurut Syahrial dan Purba (2013:37), “Rasio aktivitas (activity ratio) menggambarkan kemampuan perusahaan memanfaatkan aktiva yang dimiliki dalam memperoleh penghasilan melalui penjualan”. Mengenai rasio aktivitas tidak semata-mata mengukur tinggi rendahnya rasio yang dihitung untuk mengetahui baik atau tidaknya keuangan perusahaan. Hal ini dipahami karena rasio aktivitas untuk mengukur kinerja manajemen dalam menjalankan perusahaan untuk mencapai target atau sasaran yang telah ditentukan.

Rasio aktivitas antara lain:

a. Perputaran Persediaan (Inventory Turnover)

Menurut Kasmir (2010:114), “Perputaran persediaan (inventory turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode”.

Inventory Turnover =

Adapun cara perhitungan inventory turnover dapat dilihat pada Tabel 3.10 adalah sebagai berikut:

Tabel 3.10

Perhitungan Inventory Turnover PT. Blue Bird Tbk

Periode 2016-2018 (jutaan rupiah) Tahun

Beban Pokok Penjualan (Rp. Juta)

Persediaan Rasio

2016 3.426.203 12.276 279 Kali

2017 3.066.011 11.817 259 Kali

2018 3.039.153 16.273 186 Kali

Cost of Good Sold Inventory

42

Berdasarkan Tabel 3.10 inventory turnover PT. Blue Bird Tbk, inventory turnover diperoleh sebesar 279 kali pada tahun 2016 yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 279 kali dalam setahun. Artinya setiap Rp. 1,- persedian perputarannya 279 kali.

Pada tahun 2017 yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 259 kali dalam setahun. Artinya setiap Rp. 1,- persedian perputarannya 259 kali. Dan pada tahun 2018 yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 186 kali dalam setahun. Artinya setiap Rp. 1,- persedian perputarannya 186 kali.

Jika dibandingkan rasio perputaran persediaan pada tahun 2016 sampai tahun 2018, setiap tahunnya terjadi peningkatan rasio. Hal ini tejadi karena peningkatan tingkat penjualan.

b. Perputaran Aktiva (Assets Turnover)

Menurut Kasmir (2010:114), “Perputaran aktiva (assets turnover) merupakan rasio yang digunakan untuk perputaran semua aktiva yang dimiliki perusahaan”.

Asset Turnover =

Adapun cara perhitungan assets turnover dapat dilihat pada Tabel 3.11 adalah sebagai berikut:

Sales Total aseet

Tabel 3.11

Perhitungan Assets Turnover PT. Blue Bird Tbk Periode 2016-2018 (jutaan rupiah)

Tahun Penjualan

(Rp. Juta)

Aktiva (Rp. Juta)

Rasio

2016 4.796.096 7.300.612 0,65 Kali

2017 4.203.846 6.516.487 0,64 Kali

2018 4.218.702 6.955.157 0,60 Kali

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.11 total assets turnover PT. Blue Bird Tbk, total assets turnover pada tahun 2016 sebesar 0,65 kali berarti tidak sampai 1 kali perputaran aktiva. Pada tahun 2017 assets turnover sebesar 0,64 kali berarti sama dengan tahun 2016 tidak sampai 1 kali perputaran aktiva. Begitu juga dengan tahun 2018 tidak sampai 1 kali perputaran aktivanya. Hal ini menggambarkan kondisi perusahaan yang kurang baik karena semakin kecil perputaran aktiva maka semakin berkurang aktiva menghasilkan laba bagi perusahaan.

4. Rasio Profitabilitas

Menurut Kasmir (2010:115), “Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan”. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Intinya bahwa penggunaan rasio ini menunjukkan efisiensi perusahaan.

44

Rasio profitabilitas antara lain:

a. Hasil Pengembalian Ekuitas (Return on Equity)

Menurut Kasmir (2010:115), “Hasil pengembalian ekuitas (return on equity) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri”. Makin tinggi rasio ini, makin baik. Artinya, posisi pemilik perusahaan makin kuat, demikian pula sebaliknya.

Return on Equity =

Adapun cara perhitungan return on equity dapat dilihat pada Tabel 3.12 adalah sebagai berikut:

Tabel 3.12

Perhitungan Return on Equity PT. Blue Bird Tbk Periode 2016-2018 (jutaan rupiah) tahun Laba Bersih

(Rp. Juta)

Total Ekuitas (Rp. Juta)

Rasio (%)

2016 1.511.411 4.662.680 32,41

2017 1.271.499 4.930.925 25,79

2018 1.385.361 5.265.161 26,31

Sumber: Hasil Penelitian, 2019 (Data Diolah)

Berdasarkan Tabel 3.12 return on equity PT. Blue Bird Tbk, return on equity pada tahun 2016 sebesar 32,41%, pada tahun 2017 sebesar 25,79%, dan pada tahun 2018 sebesar 26,31%. Setiap Rp. 1,- total ekuitas yang dimiliki perusahaan akan menghasilkan Rp. 0,32,- laba bersih setelah pajak pada tahun 2016, Rp. 0,25,- laba bersih setelah pajak pada tahun 2017, dan Rp. 0,26,- laba bersih setelah pajak pada tahun 2018. Return on Equity mengalami penurunan

Net Profit Equity