392/UN.40.FPEB.1.PL/2012

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH PENERAPAN STANDAR AKUNTANSI

KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK

TERHADAP KUALITAS LAPORAN KEUANGAN

(Suatu Kasus Pada Bank Perkreditan Rakyat Di Kota Bandung)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

IMAM AGUS SUINTRI

0801105

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH PENERAPAN STANDAR

AKUNTANSI KEUANGAN ENTITAS

TANPA AKUNTABILITAS PUBLIK

TERHADAP KUALITAS LAPORAN

KEUANGAN

(Suatu Kasus Pada Bank Perkreditan

Rakyat Di Kota Bandung)

Oleh

Imam Agus Suintri

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Imam Agus Suintri 2012 Universitas Pendidikan Indonesia

Imam Agus Suintri, 2013

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

ABSTRAK

PENGARUH PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK TERHADAP KUALITAS LAPORAN

KEUANGAN

(Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)

Oleh :

IMAM AGUS SUINTRI 0801105

Dosen Pembimbing:

Dra. Silviana Agustami M.Si.,Ak Toni Heryana S.Pd.,MM

Penelitian ini bertujuan untuk (1) mengetahui penerapan SAK ETAP pada Bank Perkreditan Rakyat di kota Bandung (2) mengetahui kualitas laporan keuangan pada Bank Perkreditan Rakyat di kota Bandung dan (3) mengetahui pengaruh penerapan SAK ETAP terhadap kualitas laporan keuangan pada Bank Perkreditan Rakyat di kota Bandung. Dalam penelitian ini, peneliti menggunakan data primer untuk variabel penerapan SAK ETAP dan kualitas laporan keuangan melalui kuesioner yang didistribusikan kepada 11 Bank Perkreditan Rakyat di kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verikatif. Adapun alat analisis statistic dalam penelitian ini menggunakan korelasi Rank Spearman untuk mengetahui arah dan kekuatan hubungan di antara kedua variabel sedangkan koefisien determinasi digunakan untuk mengetahui kemampuan dari variabel independen (X) dalam mempengaruhi variabel dependen (Y).

Hasil penelitian ini menunjukan (1) penerapan SAK ETAP pada Bank Perkreditan Rakyat di kota Bandung pada umumnya telah dilaksanakan secara memadai (2) Bank Perkreditan Rakyat di kota Bandung telah menyusun dan menyajikan laporan keuangan secara memadai dengan memenuhi unsur-unsur relevan, andal, dapat dibandingkan, dan dapat dipahami (3) Penerapan SAK ETAP berpengaruh sedang terhadap kualitas laporan keuangan pada Bank Perkreditan Rakyat di kota Bandung, yaitu sebesar 0,587. Berdasarkan perhitungan koefisien determinasi penerapan SAK ETAP memberikan kontribusi atau pengaruh sebesar 34,5%% terhadap kualitas laporan keuangan pada BPR di kota Bandung, sementara sisanya sebesar 65,5% merupakan kontribusi dari faktor-faktor lain yang tidak diteliti.

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

ABSTRACT

THE EFFECT OF STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK IMPLEMENTATION TO THE QUALITY OF

FINANCIAL REPORTS

(Case Study in Bank Perkreditan Rakyat kota Bandung)

By :

IMAM AGUS SUINTRI 0801105

Supervisor:

Dra. Silviana Agustami M.Si.,Ak Toni Heryana S.Pd.,MM

This study aims to (1) determine the implementation of SAK ETAP at BPR in the Bandung city (2) determine the quality of the financial reports of BPR in the Bandung city, and (3) determine the effect of the implementation of SAK ETAP to quality financial reports on BPR in Bandung city. In this study, researchers used primary data for variable implementation of SAK ETAP and the quality of financial reporting through questionnaires distributed to 11 BPR in the Bandung city.

The method used in this research is descriptive method verikatif. The statistical analysis tools in this study using Spearman rank correlation to determine the direction and strength of the relationship between the two variables, while the coefficient of determination is used to determine the ability of the independent variable (X) in influencing the dependent variable (Y).

These results indicate (1) the implementation of SAK ETAP at BPR in the Bandung city in general has been implemented adequately (2) BPR in the Bandung city has been preparing and presenting the financial statements sufficient to satisfy the elements of relevant, reliable, able to comparable, and understandable (3) the implementation of SAK ETAP moderate effect on the quality of the financial reports of BPR in the Bandung city, amounting to 0.587. Based on the calculation of the coefficient of determination SAK ETAP implementation contribute to or influence by 34.5%% of the quality of financial reporting at BPR in the Bandung city, while the remaining 65.5% was contributed by other factors not examined.

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR ISI

LEMBAR PENGESAHAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Rumusan Masalah ... 4

1.3Maksud dan Tujuan Penelitian ... 4

1.4Kegunaan Penelitian ... 5

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 6

2.1.1 Perbankan ... 6

2.1.1.1 Pengertian Bank ... 6

2.1.1.2 Jenis-Jenis Bank ... 7

2.1.2Bank Perkreditan Rakyat ... 8

2.1.2.1 Pengertian Bank Perkreditan Rakyat ... 8

2.1.2.2 Kegiatan Bank Perkreditan Rakyat ... 8

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2.1.3.1 Pengertian Laporan Keuangan ... 10

2.1.3.2 Tujuan Laporan Keuangan ... 10

2.1.3.3 Laporan Keuangan Berdasarkan SAK ETAP ... 11

2.1.4 Kualitas Laporan Keuangan ... 20

2.2 Kerangka Teoritis ... 23

2.3 Hipotesis ... 26

BAB III OBYEK DAN METODOLOGI PENELITIAN 3.1 . Obyek Penelitian ... 27

3.2 . Metode penelitian ... 27

3.2.1 Desain Penelitian ... 27

3.2.2 Definisi dan Operasionalisasi variabel ... 28

3.2.3 Unit Analisis ... 30

3.2.4 Teknik Pengumpulan Data ... 31

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis ... 33

3.2.5.1 Uji Validitas ... 34

3.2.5.2 Uji Reliabilitas ... 37

3.2.5.3 Rancangan Pengujian Hipotesis ... 40

3.2.5.4 Uji Hipotesis ... 40

3.2.5.5 Uji Koefisien Determinasi... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 43

4.1.1 Tinjauan Umum Tentang Subjek Penelitian ... 43

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4.1.2.1 Deskripsi Data Variabel X (Penerapan SAK ETAP) ... 45

4.1.2.1.1 Analisis Deskriptif Data Variabel X ... 46

4.1.2.2 Deskriptif Data Variabel Y (Kualitas Laporan Keuangan) ... 53

4.1.2.2.1 Analisis Deskriptif Data Variabel Y ... 53

4.1.3 Pengaruh Penerapan SAK ETAP Terhadap Kualitas Laporan Keuangan .. 58

4.2 Pembahasan Hasil Penelitian ... 60

4.2.1 Penerapan SAK ETAP ... 60

4.2.2 Kualitas Laporan Keuangan ... 62

4.2.3 Pengaruh Penerapan SAK ETAP Terhadap Kualitas Laporan Keuangan .. 63

BAB V SIMPULAN DAN SARAN 5.1Simpulan ... 66

5.2Saran ... 67

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Penyaluran Kredit oleh BPR ... 1

Tabel 3.1 Operasionalisasi Variabel ... 31

Tabel 3.2 Daftar BPR di Kota Bandung ... 32

Tabel 3.3 Skala Likert Pernyataan Positif dan Negatif ... 34

Tabel 3.4 Interpretasi Skor ... 35

Tabel 3.5 Hasil Uji Validitas Variabel X ... 37

Tabel 3.6 Hasil Uji Validitas Variabel Y ... 38

Tabel 3.7 Hasil Uji Reliabilitas Variabel X ... 40

Tabel 3.8 Hasil Uji Reliabilitas Variabel Y ... 41

Tabel 3.9 Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi . 43 Tabel 4.1 Bank Perkreditan Rakyat ... 46

Tabel 4.2 Interpretasi Skor ... 48

Tabel 4.3 Rekapitulasi Tanggapan Responden Pada Dimensi Penyajian Laporan Keuangan ... 48

Tabel 4.4 Rekapitulasi Tanggapan Responden Pada Dimensi Laporan Laba Rugi ... 49

Tabel 4.5 Rekapitulasi Tanggapan Responden Pada Dimensi Catatan Atas Laporan Keuangan ... 50

Tabel 4.6 Rekapitulasi Tanggapan Responden Pada Dimensi Laporan Arus Kas .... 51

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Tabel 4.8 Rekapitulasi Tanggapan Responden Pada Dimensi Akuntansi Aset

Tidak Berwujud ... 52

Tabel 4.9 Rekapitulasi Tanggapan Responden Pada Dimensi Akuntansi Biaya Pinjaman ... 53

Tabel 4.10 Rekapitulasi Tanggapan Responden Pada Dimensi Akuntansi Pajak Penghasilan ... 53

Tabel 4.11 Rekapitulasi Rata-Rata Jawaban Untuk Variabel X ... 54

Tabel 4.12 Rekapitulasi Tanggapan Responden Pada Dimensi Relevan ... 56

Tabel 4.13 Rekapitulasi Tanggapan Responden Pada Dimensi Andal ... 57

Tabel 4.14 Rekapitulasi Tanggapan Responden Pada Dimensi Dapat Dibandingkan ... 58

Tabel 4.15 Rekapitulasi Tanggapan Responden Pada Dimensi Dapat Dipahami ... 59

Tabel 4.16 Rekapitulasi Rata-Rata Jawaban Untuk Variabel Y ... 60

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu4

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Jumlah Kredit yang Diberikan BPR ... 2

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu4

DAFTAR LAMPIRAN

Lampiran I Kuesioner

Lampiran II Tabulasi Jawaban Responden

Lampiran III Hasil Uji Validitas

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam sistem perbankan di Indonesia , Bank Perkreditan Rakyat (BPR)

memiliki peran yang penting, yaitu memberikan pelayanan perbankan kepada

usaha kecil atau usaha mikro dan sektor informal, terutama di daerah pedesaan.

Dengan membantu dalam memberikan pelayanan perbankan khususnya dalam

pemberian pinjaman untuk menciptakan pekerjaan mandiri kepada rakyat kecil

yang bekerja dalam sektor informal di kota maupun di daerah pedesaan, BPR

berperan dalam membantu menciptakan lapangan kerja baru, pemerataan

kesempatan berusaha dan pemerataan pendapatan.

Di Indonesia, BPR diatur dalam Undang-Undang (UU) nomor 10 tahun

1998, UU ini dibuat untuk menggantikan UU nomor 7 tahun 1992 tentang

perbankan. Dalam UU tersebut BPR didefinisikan sebagai “Bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran”.

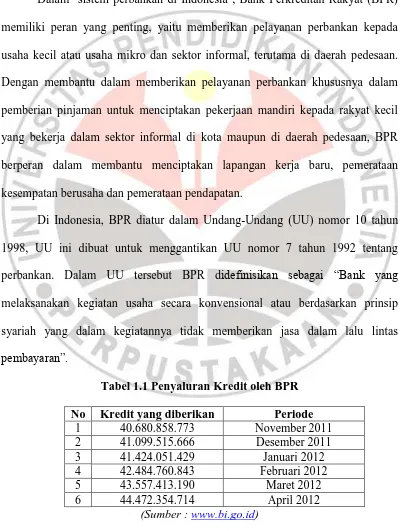

Tabel 1.1 Penyaluran Kredit oleh BPR No Kredit yang diberikan Periode

1 40.680.858.773 November 2011

2 41.099.515.666 Desember 2011

3 41.424.051.429 Januari 2012

4 42.484.760.843 Februari 2012

5 43.557.413.190 Maret 2012

6 44.472.354.714 April 2012

2

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Berdasarkan tabel 1.1 tentang penyaluran kredit oleh BPR dapat diketahui

bagaimana BPR memberikan kontribusi bagi perekonomian Indonesia. Dari

besarnya jumlah kredit yang diberikan. dapat diketahui bahwa BPR memiliki

peran dalam mengembangkan sektor usaha mikro, kecil dan menengah (UMKM)

mengingat BPR yang fokus dalam melayani UMKM. Untuk lebih jelasnya

perkembangan jumlah kredit yang diberikan oleh BPR dapat dilihat pada gambar

di bawah ini:

Gambar 1.1 Perkembangan Jumlah Kredit yang diberikan oleh BPR

(Sumber : www.bi.go.id)

Dari gambar di atas dapat diketahui bahwa jumlah kredit yang diberikan

oleh BPR selalu mengalami peningkatan. Peningkatan tersebut membuktikan

pentingnya peranan BPR dalam menyokong usaha mikro, kecil, dan menengah.

Pentingnya peranan BPR tersebut harus diimbangi dengan kinerja dari BPR itu

sendiri. Maka dalam rangka peningkatan transparansi kondisi keuangan BPR dan

penyusunan laporan keuangan yang relevan, komprehensif, andal dan dapat

diperbandingkan, BPR wajib menyusun dan menyajikan laporan keuangan

3

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

berdasarkan Standar Akuntansi Keuangan yang relevan bagi BPR. Namun pada

kenyataannya BPR belum memiliki standar akuntansi keuangan yang relevan.

Standar akuntansi keuangan yang berlaku bagi BPR selama ini adalah Pernyataan

Standar Akuntansi Keuangan (PSAK) 31 tentang Akuntansi Perbankan yang

berlaku bagi seluruh perbankan. Pernyataan ini berlaku efektif

selambat-lambatnya untuk penyusunan laporan keuangan mulai tahun buku yang berakhir

pada tanggal 31 Desember 1993. Pada Tanggal 1 Januari 2010, PSAK 31 dicabut

dan digantikan dengan PSAK 50 Instrumen Keuangan: Penyajian dan

Pengungkapan (PSAK 50) dan PSAK 55 Instrumen Keuangan: Pengakuan dan

Pengukuran (PSAK 55).

Dengan diberlakukannya PSAK 50 Instrumen Keuangan: Penyajian dan

Pengungkapan (PSAK 50) dan PSAK 55 Instrumen Keuangan: Pengakuan dan

Pengukuran (PSAK 55), maka standar akuntansi bagi perbankan mengacu pada

PSAK yang berlaku. Namun penerapan PSAK 50 dan PSAK 55 bagi BPR

dipandang masih tidak sesuai dengan karakteristik operasional BPR yang masih

sederhana jika dibandingkan dengan Bank Umum. Selain kegiatan operasional

yang sederhana, alasan lain adalah diperlukannya biaya yang besar dibandingkan

dengan manfaat yang diperoleh maka BPR memerlukan standar akuntansi

keuangan yang sesuai.

Berdasarkan hal tersebut, maka Bank Indonesia dalam Surat Edaran Bank

Indonesia No. 11/37/DKBU-Penetapan Penggunaan standar akuntansi keuangan

bagi Bank Perkreditan Rakyat, menetapkan standar akuntansi keuangan bagi BPR

4

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

kegiatan usaha BPR yang sederhana, dewan standar akuntansi keuangan ikatan

akuntan Indonesia (DSAK-IAI) dalam SAK ETAP menyatakan bahwa SAK

ETAP dapat diberlakukan bagi entitas yang memiliki akuntabilitas publik

signifikan, sepanjang otoritas berwenang mengatur penggunaan SAK ETAP

dimaksud.

Hasil yang diharapkan dari penelitian ini adalah untuk mengetahui

implementasi SAK ETAP pada BPR dan apakah dengan mengimplementasikan

SAK ETAP BPR dapat meningkatkan kualitas laporan keuangannya. Berdasarkan

uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul

“PENGARUH PENERAPAN STANDAR AKUNTANSI KEUANGAN

ENTITAS TANPA AKUNTABILITAS PUBLIK TERHADAP KUALITAS LAPORAN KEUANGAN (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)”.

1.2 Rumusan Masalah

Atas dasar latar belakang di atas, maka diidentifikasikan rumusan masalah

sebagai berikut:

1. Bagaimana penerapan SAK ETAP pada BPR di kota Bandung?

2. Bagaimana Kualitas Laporan Keuangan pada BPR di kota Bandung?

3. Bagaimana pengaruh penerapan SAK ETAP terhadap kualitas laporan

5

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 1.3 Maksud dan tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengkaji pengaruh penerapan

SAK ETAP terhadap kualitas laporan keuangan pada BPR di kota Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui penerapan SAK ETAP pada BPR di kota Bandung.

2. Untuk mengetahui kualitas laporan keuangan pada BPR di kota Bandung.

3. Untuk mengetahui pengaruh penerapan SAK ETAP terhadap kualitas

laporan keuangan pada BPR di kota Bandung.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberika kegunaan sebagai berikut:

1. Secara teoritis, penelitian ini diharapkan dapat menambah wawasan akan

penerapan SAK ETAP. Dalam hal pengembangan teori, hasil tinjauan

pustaka dalam penelitian ini diharapkan dapat memberikan kontribusi bagi

penelitian-penelitian selanjutnya.

2. Secara empiris, hasil dari penelitian ini diharapkan dapat bermanfaat bagi

BPR dalam mengevaluasi penerapan SAK ETAP dalam meningkatkan

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Menurut Suharsimi Arikunto (2006:118), “obyek penelitian adalah

fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep

atau variabel. Obyek penelitian ditemukan melekat pada subyek penelitian”.

Objek dalam penelitian ini adalah Penerapan SAK ETAP sebagai variabel bebas

(variabel X), dan Kualitas Laporan Keuangan sebagai variabel terikat (variabel

Y).

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Husein Umar (2008:4),

“desain dari penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas

pertanyaan-pertanyaan penelitian.”

Rencana tersebut mencakup hal-hal yang akan dilakukan penelitian mulai

dari membuat hipotesis dan implikasi secara operasional sampai pada analisis

akhir.

Desain penelitian diperlukan dalam setiap tahapan mulai dari tahap awal

hingga tahap pelaporan penelitian dengan adanya kesimpulan dan rekomendasi.

28

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

merupakan proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian”.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif. Menurut Sugiyono (2011:29) “Statistik deskriptif adalah statistik yang

berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang

diteliti melalui data sampel atau populasi sebagaimana adanya.” Dalam menguji

hipotesis yang telah ditetapkan, metode yang digunakan adalah metode verifikatif.

Menurut Suharsimi Arikunto (2002:86) mengatakan bahwa “metode verifikatif

adalah menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui

pengumpulan data di lapangan.” Untuk mendapatkan data yang dibutuhkan

dilakukan penelitian lapangan yaitu melalui kuesioner, wawancara bila diperlukan

dan arsip data lain yang terkait.

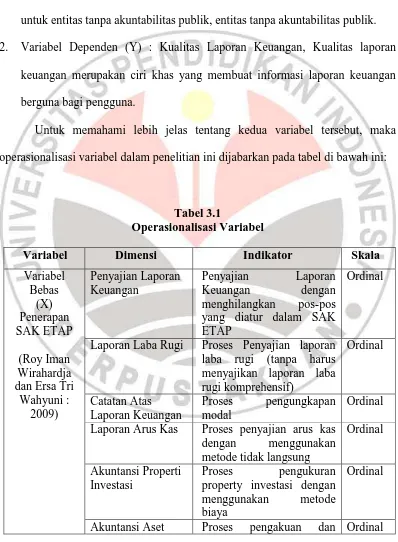

3.2.2 Definisi dan Operasionalisasi Variabel

Dalam suatu penelitian, variabel-variabel yang digunakan harus mampu

diukur dan didefinisikan dengan baik untuk mendukung pendeskripsian atau

pengujian, kemudian variabel tersebut akan disajikan dalam bentuk

operasionalisasi variabel. Menurut Sugiyono (20011:2) “Variabel penelitian

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

29

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Sesuai dengan judul penelitian, yaitu “Pengaruh Penerapan SAK ETAP

terhadap Kualitas Laporan Keuangan”, maka penulis melakukan pengujian

dengan menggunakan tiga variabel penelitian sebagai berikut:

1. Variabel Independen (X) : Penerapan SAK ETAP, SAK ETAP dimaksudkan

untuk entitas tanpa akuntabilitas publik, entitas tanpa akuntabilitas publik.

2. Variabel Dependen (Y) : Kualitas Laporan Keuangan, Kualitas laporan

keuangan merupakan ciri khas yang membuat informasi laporan keuangan

berguna bagi pengguna.

Untuk memahami lebih jelas tentang kedua variabel tersebut, maka

operasionalisasi variabel dalam penelitian ini dijabarkan pada tabel di bawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel

Laporan Laba Rugi Proses Penyajian laporan laba rugi (tanpa harus menyajikan laporan laba rugi komprehensif)

Laporan Arus Kas Proses penyajian arus kas

dengan menggunakan

property investasi dengan

menggunakan metode

biaya

Ordinal

30

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Tidak Berwujud pengukuran asset tidak berwujud yang diperoleh dari penggabungan usaha Akuntansi Biaya

Pinjaman

Pembebanan biaya

pinjaman yang langsung dibebankan

Ordinal

Akuntansi Pajak Penghasilan

Penggunaan tax payable concept

Relevan a. Memiliki manfaat

umpan balik

b. Memiliki manfaat

prediktif c. Tepat waktu d. Lengkap

Ordinal

Andal a. Penyajian jujur

b. Dapat diverifikasi

Dapat Dipahami Dapat dipahami Ordinal

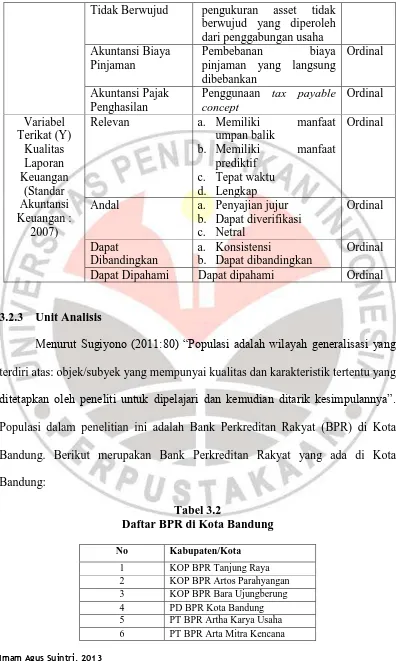

3.2.3 Unit Analisis

Menurut Sugiyono (2011:80) “Populasi adalah wilayah generalisasi yang

terdiri atas: objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah Bank Perkreditan Rakyat (BPR) di Kota

Bandung. Berikut merupakan Bank Perkreditan Rakyat yang ada di Kota

Bandung:

Tabel 3.2

Daftar BPR di Kota Bandung No Kabupaten/Kota

1 KOP BPR Tanjung Raya

2 KOP BPR Artos Parahyangan

3 KOP BPR Bara Ujungberung

4 PD BPR Kota Bandung

5 PT BPR Artha Karya Usaha

31

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

7 PT BPR Metro Asia Mandiri

8 PT BPR Mutiara Artha Pratama

9 PT BPR Utama Kita Mandiri

10 PT BPR Artha Niaga Finatama

11 PT BPR Bina Maju Usaha

12 PT BPR Citradana Rahayu

13 PT BPR Dana Putra Mandiri

14 PT BPR Daya Lumbung Asia

15 PT BPR Emasnusantara Sentosa

16 PT BPR Karyajatnika Sadaya

17 PT BPR Kertamulia

18 PT BPR Kop Jawa Barat

19 PT BPR Lexi Pratama Mandiri

20 PT BPR Mangun Pundiyasa

21 PT BPR Mitra Anditta

22 PT BPR Multidana Indonesia

23 PT BPR Nata Citraperdana

24 PT BPR Permata Dhanawira

25 PT BPR Pundi Kencana Makmur

26 PT BPR Ratna Artha Pusaka

27 PT BPR Sentral Investasi

28 PT BPR Trisurya Marga Artha

Teknik sampling yang digunakan dalam penelitian ini adalah Convenience

Sampling. Menurut Dermawan wibisono (2003 : 49) “Convenience Sampling

adalah teknik sampel dengan mendapatkan informasi dari anggota populasi yang

sewaktu-waktu tersedia untuk memberikan informasi yang dibutuhkan”.

3.2.4 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode survei yang

digunakan untuk mendapatkan data dari tempat tertentu yang alamiah (bukan

buatan), tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya

dengan mengedarkan kuesioner, test, wawancara terstruktur dan sebagainya

32

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Teknik pengumpulan data pada penelitian ini adalah Kuesioner, yaitu

“teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”

(Sugiyono, 2010:199). Kuesioner dalam penelitian ini terdiri dari dua bagian,

yang pertama berisi tentang pernyataan yang ditujukan untuk mengetahui

pemahaman dalam hal ini respondennya adalah staf akuntansi pada BPR di Kota

Bandung, sedangkan bagian kedua merupakan pernyataan mengenai kualitas

laporan keuangan pada BPR di Kota Bandung dalam hal ini respondennya adalah

auditor internal pada BPR di Kota Bandung. Jumlah responden untuk setiap BPR

terdiri dari dua orang yaitu satu staf akuntansi dan satu auditor internal.

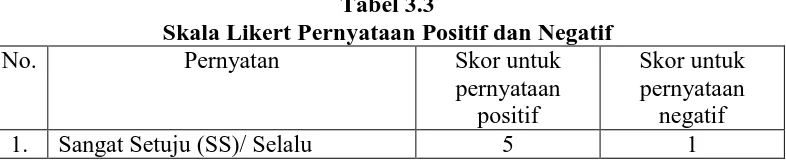

Untuk mengukur pendapat responden dalam penelitian ini, digunakan

skala likert. Menurut Sugiyono (2010:132) skala likert digunakan untuk mengukur

sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Dalam skala likert, jawaban yang dikumpulkan dapat berupa pernyataan positif

maupun pernyataan negatif. Untuk setiap item pernyataan positif ataupun

pernyataan negatif. Untuk setiap pernyataan positif akan diberi bobot sebagai

berikut:

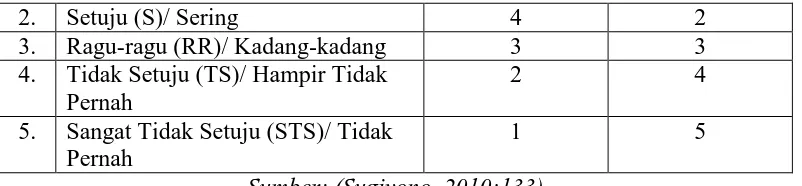

Tabel 3.3

Skala Likert Pernyataan Positif dan Negatif

33

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2. Setuju (S)/ Sering 4 2

3. Ragu-ragu (RR)/ Kadang-kadang 3 3

4. Tidak Setuju (TS)/ Hampir Tidak Pernah

2 4

5. Sangat Tidak Setuju (STS)/ Tidak Pernah

1 5

Sumber: (Sugiyono, 2010:133)

Menurut Sugiyono (2010:93) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100% maka jarak antara skor yang berdekatan adalah 16% .((100%-20%)5).”

Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik

56%-51,99% Kurang Baik

52%-67,99% Cukup Baik

68%-83,99% Baik

84%-100% Sangat Baik

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis

Analisis data dalam penelitian kuantitatif dilakukan setelah data dari

seluruh responden terkumpul. Kegiatan dalam analisis data adalah:

mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data

berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang

diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan

melakukan perhitungan untuk menguji hipotesis yang telah diajukan (Sugiyono,

34

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Langkah-langkah yang penulis lakukan dalam menganalisis data ini adalah

sebagai berikut:

1. Menyediakan instrumen penelitian berupa kuesioner yang berisi

pertanyaan untuk variabel X dan Y.

2. Melakukan penyebaran kuesioner kepada responden yang telah ditentukan

oleh peneliti.

3. Setelah semua kuesioner terkumpul, maka dilakukan pengolahan data.

Pengolahan data dilakukan dengan cara mengumpulkan data dan

memeriksa kelengkapan kuesioner yang telah diisi, melakukan tabulasi

dari hasil kuesioner, dan melakukan analisis data dengan menggunakan uji

statistik untuk melakukan pengujian terhadap hipotesis.

3.2.5.1Uji Validitas

Uji validitas bertujuan untuk mengukur apa yang ingin diukur atau alat

ukur yang digunakan mengenai sasaran. Menurut Sugiyono (2010:455)

menyatakan bahwa:

Validitas merupakan derajad ketepatan antara data yang sesungguhnya terjadi pada obyek penelitian dengan data yang dapat dilaporkan oleh

peneliti. Dengan demikian data yang valid adalah data “yang tidak berbeda” antara data yang dilaporkan oleh peneliti dengan data yang

sesungguhnya terjadi pada obyek penelitian.

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat.

Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa

35

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

mengukur consctruct sesuai dengan yang diharapkan oleh peneliti. (Nur

Indriantoro dan Supomo: 2002, 182).

Uji validitas yang digunakan dalam penelitian ini adalah menggunakan

rumus korelasi Spearman Rank, dengan rumus:

Sumber :(Sugiyono 2011:245)

Keterangan:

rs= Koefisien Korelasi Spearman

di = selisih rank setiap pasangan data N : banyaknya pasangan data

Selanjutnya, menurut prinsip metode statistika, nilai korelasi yang

diperoleh harus diuji terlebih dahulu untuk menyatakan apakah nilainya

signifikan atau tidak. Menurut Sugiyono (2010:178) syarat minimum untuk

memenuhi validitas adalah apabila r = 0,3 jika korelasi antara butir dengan skor <

0,3 maka butir instrumen tersebut dinyatakan tidak valid.

Langkah pertama untuk melakukan pengujian validitas adalah

mentabulasikan data, kemudian memberikan interpretasi dan kesimpulan atas nilai

koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien

korelasi butir pernyataan dengan skor total item lainnya lebih dari 0,30 maka

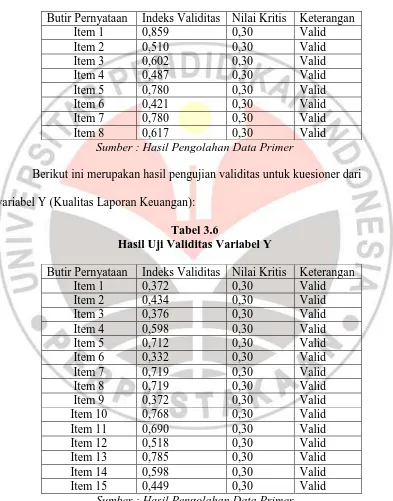

pernyataan tersebut dinyatakan valid. Berikut merupakan hasil pengujian validitas

36

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Tabel 3.5

Hasil Uji Validitas Variabel X

Butir Pernyataan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,859 0,30 Valid

Sumber : Hasil Pengolahan Data Primer

Berikut ini merupakan hasil pengujian validitas untuk kuesioner dari

variabel Y (Kualitas Laporan Keuangan):

Tabel 3.6

Hasil Uji Validitas Variabel Y

Butir Pernyataan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,372 0,30 Valid

37

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Pada kedua tabel di atas dapat dilihat nilai koefisien korelasi setiap butir

pernyataan dengan total item lainnya lebih besar dari nilai 0,30 hasil tersebut

mengindikasikan bahwa semua butir pernyataan yang diajukan pada kedua

variabel valid dan layak digunakan sebagai alat ukur untuk penelitian dan dapat

diikutsertakan pada analisis selanjutnya.

3.2.5.2Uji Reliabilitas

Uji reliabilitas bertujuan untuk menilai konsistensi responden dalam

menjawab kuesioner apabila kuesioner tersebut digunakan lebih dari satu kali.

Untuk uji reliabel, penulis menggunakan rumus metode belah dua (Split Half

Methode) Spearman-Brown dengan rumus sebagai berikut.

Sumber: Sugiyono (2011: 359)

Keterangan :

r1 = Reliabilitas internal seluruh instrument

r2 = Korelasi product moment antara belahan pertama dan kedua

Menurut Uma Sekaran (2006:182) mengatakan “Secara umum, keandalan

kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,70 adalah dapat

diterima, dan lebih dari 0,80 adalah baik.”

Selain valid, alat ukur yang digunakan harus memiliki keandalan atau

reliabilitas, suatu alat ukur dapat diandalkan jika alat ukur tersebut digunakan

38

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

melihat andal tidaknya suatu alat ukut digunakan pendekatan statistika, yaitu

melalui koefisien reliabilitas. Apabila koefisien reliabilitas lebih besar dari 0,70

maka secara keseluruhan pernyataan dinyatakan andal. Pengujian reliabilitas

dalam penelitian ini menggunakan metode split-half spearman-brown dengan

bantuan program SPSS 16.0 for windows.

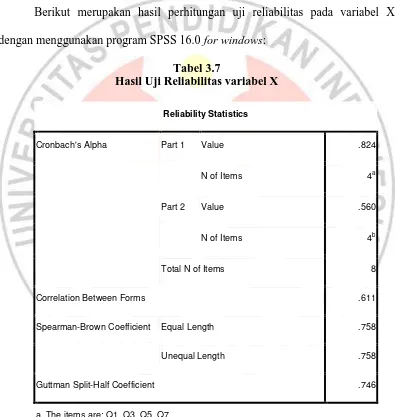

Berikut merupakan hasil perhitungan uji reliabilitas pada variabel X

dengan menggunakan program SPSS 16.0 for windows:

Tabel 3.7

Hasil Uji Reliabilitas variabel X

Reliability Statistics

Cronbach's Alpha Part 1 Value .824

N of Items 4a

Part 2 Value .560

N of Items 4b

Total N of Items 8

Correlation Between Forms .611

Spearman-Brown Coefficient Equal Length .758

Unequal Length .758

Guttman Split-Half Coefficient .746

a. The items are: Q1, Q3, Q5, Q7.

39

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Berdasarkan tabel diketahui bahwa nilai split-half spearman-brown lebih

dari 0,70 yang artinya hasil uji reliabilitas varibel X yang terdiri dari 8 pernyataan

yang valid dikatakan reliabel.

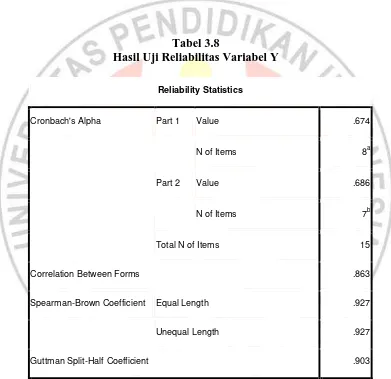

Hasil perhitungan uji reliabilitas pada variabel Y dengan menggunakan

program SPSS 16.00 for windows adalah sebagai berikut:

Tabel 3.8

Hasil Uji Reliabilitas Variabel Y

Reliability Statistics

Cronbach's Alpha Part 1 Value .674

N of Items 8a

Part 2 Value .686

N of Items 7b

Total N of Items 15

Correlation Between Forms .863

Spearman-Brown Coefficient Equal Length .927

Unequal Length .927

Guttman Split-Half Coefficient .903

a. The items are: Q1, Q3, Q5, Q7, Q9, Q11, Q13, Q15.

40

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Berdasarkan tabel diketahui bahwa nilai plit-half spearman-brown lebih

besar dari 0,70 yang artinya hasil uji reliabilitas variabel Y yang terdiri dari 15

pernyataan yang valid dikatakan reliabel.

3.2.5.3Rancangan Pengujian Hipotesis

Setelah dilakukan pengujian dari hasil kuesioner, maka langkah

selanjutnya adalah menguji hipotesis. Pengujian hipotesis ini dimaksudkan untuk

mengetahui ada tidaknya pengaruh variabel independen (X) terhadap variabel

dependen (Y). Dalam penelitian ini hipotesis nol (H0) dan hipotesis alternatif (Ha)

dinyatakan sebagai berikut:

H0: ≤ 0 Penerapan SAK ETAP berpengaruh positif terhadap

kualitas laporan keuangan pada BPR di kota Bandung

Ha: > 0 Penerapan SAK ETAP tidak berpengaruh positif terhadap

kualitas laporan keuangan pada BPR di kota Bandung

3.2.5.4Uji Hipotesis

Karena keterbatasan skala pengukuran yaitu berskala ordinal serta jumlah

sampel yang terbatas, maka untuk menguji hipotesis digunakan statistik

nonparametrik, yaitu korelasi rank Spearman. Teknik korelasi spearman rank

digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua

variabel bila data kedua variabel berbentuk ordinal, serta data dari kedua variabel

41

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

“Korelasi spearman rank adalah bekerja dengan data ordinal atau berjenjang atau

ranking, dan bebas distribusi.” Bentuk persamaan Korelasi Spearman Rank yang

digunakan dalam penelitian ini adalah sebagai berikut:

Sumber : Sugiyono (2011:245)

Jika koefisien korelasi mendekati mendekati nilai 1 atau -1 menunjukan

hubungan yang semakin kuat. Sedangkan apabila mendekati nilai 0, maka

menunjukan hubungan yang lemah. Tanda positif dan negatif menunjukan

hubungan dua variabel apakah positif dan negatif. Pengujian atas korelasi rank

Spearman dibantu dengan software SPSS 16,0 For Windows.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang

ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan yang

tertera pada tabel sebagai berikut:

Tabel 3.9

Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

42

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

3.2.5.5Uji Koefisien Determinasi

Untuk mengetahui besarnya kemampuan variabel independen (variabel X)

yaitu Penerapan SAK ETAP dalam mempengaruhi variabel dependen (variabel Y)

yaitu kualitas laporan keuangan. Maka dapat dihitung dengan menggunakan

koefisien determinasi. Menurut Sugiyono (2004:216) mengatakan “Koefisien

determinasi disebut koefisien penentu, karena varian yang terjadi pada variabel

dependen dapat dijelaskan melalui varian yang terjadi pada variabel independen.

Koefisien determinasi adalah kuadrat dari koefisien korelasi, rumusnya adalah

sebagai berikut:

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

penerapan SAK ETAP terhadap kualitas laporan keuangan pada BPR di kota

Bandung, maka pada bagian akhir dari penelitian ini, penulis menarik kesimpulan

sebagai berikut:

1. Penerapan SAK ETAP pada BPR di kota Bandung pada umumnya telah

dilaksanakan secara memadai. Hal ini sesuai dengan hasil perhitungan atas

jawaban responden dengan dimensi pemahaman perbedaan PSAK dengan

SAK ETAP.

2. BPR di kota Bandung telah menyusun dan menyajikan laporan keuangan

secara memadai dengan memenuhi unsur-unsur relevan, handal, dapat

dibandingkan, dan dapat dipahami. Berdasarkan hasil perhitungan indikator

handal memperoleh skor terendah.

3. Penerapan SAK ETAP berpengaruh positif terhadap kualitas laporan

keuangan pada BPR di kota Bandung. Berdasarkan perhitungan koefisien

determinasi penerapan SAK ETAP memberikan kontribusi atau pengaruh

sebesar 34,5% terhadap kualitas laporan keuangan pada BPR di kota Bandung,

Sementara sisanya sebesar 65,5% merupakan kontribusi dari faktor-faktor lain

yang tidak diteliti seperti pengendalian internal ataupun sistem informasi

67

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, hasil penelitian dan

kesimpulan yang telah dijabarkan, maka penulis mengajukan saran, diantaranya:

1. Secara umum penerapan SAK ETAP pada BPR di kota Bandung sudah baik,

namun tidak begitu dalam hal pengungkapan modal pada catatan atas laporan

keuangan, diketahui pengungkapan modal pada catatan atas laporan keuangan

mendapatkan skor 61,8% yang masuk dalam kategori cukup baik. Hasil

penelitian menunjukkan bahwa pengungkapan modal pada catatan atas

laporan keuangan masih dikategorikan cukup baik, sehingga hal ini harus

menjadi fokus perhatian bagi BPR di kota Bandung. BPR dapat menjalin

kerjasama dengan pihak eksternal seperti konsultan atau dengan perguruan

tinggi untuk memperbaiki penerapan SAK ETAP yang masih dirasakan

kurang atau dengan cara lain yaitu mengikutsertakan staf dalam

pelatihan-pelatihan yang terkait dengan penerapan SAK ETAP.

2. Bagi penelitian selanjutnya yang tertarik untuk melakukan penelitian yang

serupa dapat melakukan penelitian lanjutan dengan memperluas wilayah

penelitian tidak hanya pada BPR di kota Bandung. Penelitian selanjutnya

dapat menambahkan variabel lain yang dapat mempengaruhi kualitas laporan

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR PUSTAKA

Abdul, Hakim.(2010). Statistika Deskriptif. Yogyakarta: Ekonisia.

Hardanto, Sri Sulad. (2006). Manajemen Resiko Bagi Bank Umum. Jakarta : PT

Media Elex Komputindo.

Husein, Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT

Raja GrafindoPersada

Husein Umar. (2008). Metode Penelitian Untuk Skripsi dan Tesis Bisnis edisi

kedua. Jakarta: PT RajaGrafindoPersada.

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik. Jakarta : DSAK IAI

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta :

Salemba Empat

J. Supranto. (2007). Teknik Sampling Untuk Survey & Eksperimen. Jakarta:

RinekaCipta

Jonathan, Sarwono.(2006). Metode Penelitian Kualitatif dan Kuantitatif. Jakarta:

GrahaIlmu

69

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Kieso Donald E, et.al. (2002). Akuntansi Intermediate. Jakarta: Erlangga. Alih

Bahasa: Emil Salim. Editor: YatiSumiharti.

Kieso Donald E, et.al. (2008). Accounting Principles. Asia : John Wiley & Sons

Riduwan.(2002). Skala Pengukuran Variabel-Variabel Penelitian. Bandung:

Alfabeta

Sofyan, Syafri Harahap. (2008). Teori Akuntansi. Jakarta: PT Raja Grafindo

Persada.

Suharsimi, Arikunto. (2002). Prosedur Penelitian Suatu Pendekatan Praktek.

Jakarta: PT. RinekaCipta

Sugiyono.(2004). Statistika Untuk Penelitian. Bandung: CV. Alfabeta

Sugiyono.(2005). Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Sugiyono.(2011). Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung:

CV. Alfabeta

Surat Edaran Bank Indonesia Nomor 11/37/DKBU Tentang Penetapan

Penggunaan Standar Akuntansi Keuangan bagi Bank Perkreditan Rakyat.

Suyatno, Thomas.,et.al. (2007). Kelembagaan Perbankan. Jakarta : PT Gramedia

Pustaka Utama.

Uma, Sekaran. (2006). Research Methods For Business Metodologi Penelitian

70

Imam Agus Suintri, 2013

Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Bank Perkreditan Rakyat di Kota Bandung) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan.

Usman, Rachmadi. (2003). Aspek-Aspek Hukum Perbankan Di Indonesia. Jakarta

: PT Gramedia Pustaka Utama.