ANALISIS FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN TERHADAP KINERJA KEUANGAN

PENGELOLAAN DANA

(Studi pada Pengelolaan Dana di Dompet Dhuafa Jawa Barat)

T E S I S

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Magister Manajemen

Program Study Magister Manajemen Bisnis

Oleh : YAYA SUNJAYA

NIM : 1101237

PROGRAM MAGISTER MANAJEMEN BISNIS SEKOLAH PASCA SARJANA

LEMBAR PENGESAHAN

DISETUJUI DAN DISAHKAN OLEH,

PEMBIMBING

Pembimbing I

Prof. Dr. H.Disman, M.Si

NIP. 1959.0209.1984.121001

Pembimbing II

Dr. Hj.Sumartini, MP

NIP. 1959.0830.1986.012001

Mengetahui,

Ketua Program Studi

Magister Manajemen Bisnis (M2B)

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “ANALISIS FUNGSI

ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN TERHADAP KINERJA KEUANGAN PENGELOLAAN DANA (Studi pada Pengelolaan Dana di Dompet Dhuafa Jawa Barat) ini dan seluruh isinya adalah

benar-benar karya saya sendiri, dan tidak melakukan penjiplakan atau pengutipan

dengan cara-cara yang tidak sesuai dengan etika ilmu yang berlaku dalam

masyarakat keilmuan. Atas pernyataan tersebut, saya siap menanggung resiko

yang dijatuhkan kepada saya apabila dikemudian hari ditemukan adanya

pelanggaran terhadap etika keilmuan dalam karya ini, atau ada klaim dari pihak

lain terhadap saya.

Bandung 1 Agustus 2013

Yang membuat pernyataan,

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN PERNYATAAN

ABSTRAK ... i

KATA PENGANTAR ... ii

UCAPAN TERIMA KASIH ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1LatarBelakangMasalah ... 1

1.2RumusanMasalah ... 9

1.3TujuanPenelitian ... 10

1.4Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Penganggaran ... 11

2.1.2 Jenis Anggaran ... 12

2.1.3 Proses Penyusunan Anggaran ... 16

2.1.4 Periode Anggaran ... 18

2.1.5 Fungsi Anggaran ... 19

2.1.6 Anggaran Sebagai Alat Perencanaan ... 22

2.1.7 Anggaran Sebagai Alat Pengendalian... 28

2.1.8 Kinerja Keuangan ... 31

2.1.8.1Pengertian Kinerja ... 31

2.1.8.2Kriteria Kinerja Keuangan ... 31

ii

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.8.3.1 Analisis Rasio ... 33

2.1.8.3.2 Analisis Budget dengan Aktual ... 36

2.1.8.3.3 Analisis Vertikal dan Horizontal ... 36

2.1.8.3.4 Analisis Pulang Pokok ... 37

2.1.9 Kinerja Organisasi Pengelola Zakat ... 38

2.1.10 PSAK 109 ... 39

2.1.11 Gambaran Penelitian terdahulu ... 40

2.2 Kerangka Pemikiran ... 41

2.3 Hipotesis ... 47

BAB III METODOLOGI PENELITIAN ... 48

3.1 Objekdan Subjek Penelitian ... 48

3.2 MetodePenelitian ... 48

3.3 OperasionalisasiVariabel ... 49

3.4 TeknikAnalisisData ... 49

3.5 Metode Analisis yang Digunakan ... 50

3.5.1 Statistik Deskriptif ... 50

3.5.2 Regresi ... 50

3.6 Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1 Tinjauan Umum ... 53

4.1.1 Sejarah Singkat ... 53

4.1.2 Visi Misi dan Tujuan ... 53

4.1.3 Program yang Dijalankan... 54

4.1.3.1 Bidang Charity ... 54

4.1.3.2 Bidang Kesehatan ... 55

4.1.3.3 Bidang Ekonomi ... 56

iii

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2 Deskripsi Variabel yang Diteliti ... 58

4.2.1 Variabel Fungsi Anggaran sebagai Alat Perencanaan dan pengndalian ... 58

4.2.2 Kinerja Keuangan Pengelolaan Dana ... 59

4.2.3 Pengaruh Fungsi Anggaran sebagai Alat Perencanaa dan Pengendalian... 61

4.3 Pembahasan ... 65

4.4 Implikasi Hasil Penelitian ... 68

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 70

DAFTAR PUSTAKA LAMPIRAN

iv

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel Hal.

1.1 Perkembangan Perolehan Dompet Dhuafa Jawa Barat ... 7

2.1 2.2 Manfaat dan Ciri-Ciri Budget ... Penelitian Terdahulu ... 24 40 3.1 Operasionalisasi Variabel ... 49

4.1 Persentase Fungsi Anggaran Sebagai Alat Perencanaan dan Pengendalian ... 59

4.2 Persentase Kinerja Keuangan ... 59

4.3 Descriptive Statistic ... 60

4.4 Variables Entered/Removed ... 61

4.5 Model Summary ... 62

4.6 Anova ... 62

4.7 Koefisien Regresi ... 63

4.8 Koefisien Regresi Bootstrap ... 63

4.9 Correlations ... 64

v

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar Hal.

1.1 Perkembangan Perolehan Dompet Dhuafa Jawa Barat ... 8

2.1 Bagan Proses Penyusunan Anggaran ... 17

2.2 Paradigma Penelitian ... 47

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

ANALISIS FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN TERHADAP KINERJA KEUANGAN PEGELOLAAN

DANA (STUDI PADA PENGELOLAAN DANA DI DOMPET DHUAFA JAWA BARAT)

Oleh :

Yaya Sunjaya (1101237)

kinerjakeuanganadalahpenentuanukuran-ukurantertentu yang dapatmengukurkeberhasilansuatuperusahaandalammenghasilkanlaba/keuntungan. Salah satu alat ukur untuk menilai kinerja keuangan organisasi nirlaba adalah Pertumbuhanperolehandanadaritahunsebelumnya (primary revenue ratio).

Pertumbuhan perolahan dana Dompet Dhuafa Jawa Barat dalam lima tahun terakhir mengalami perkembangan yang fluktuatif, bahkan di tahun 2012 mengalami penurunan dari tahun sebelumnya. Masalah ini menjadi bahan untuk analisis fungsi anggaran sebagai alat perencanaan dan pengendalian kaitannya dengan pertumbuhan perolahan dana.

Metode penelitian yang digunakan adalah penelitian deskriptifverifikatif dengan

teknik pengumpulan data, wawancara dan

dokumentasi.yangmenjadiobjekpenelitianadalahLembagaAmil Zakat DompetDhuafaJawa Barat. Data diperoleh dari laporan keuangan bulanandari tahun 2008-2009.

Hasil penelitian menunjukan bahwa variabel fungsi anggaran sebagai alat perencanaandan pengendalian mempunyai pengaruh terhadap kinerja keuangan.

ii

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

BUDGET ANALYSIS AS A PLANNING TOOL FUNCTION AND CONTROL OF FINANCIAL PERFORMANCE FUND MANAGEMENT (FUND MANAGEMENT STUDY IN DOMPET DHUAFA JAWA BARAT)

By:

Yaya Sunjaya (1101237)

financial performance is the determination of certain sizes that can measure the success of a company to generate earnings / profits. One of the measurement tools to assess the financial performance of nonprofit organizations is to raise growth from the previous year (the primary revenue ratio). funds management growth Dompet Dhuafa Jawa Barat in the last five years experienced fluctuating growth, even in the year 2012 decreased from the previous year. This problem becomes material for analysis as a function of budget planning and control tool manajement relation to growth funds.

The research method used is descriptive research verification with data collection techniques, interviews and documentation. that the object of research is the Institute Amil Zakat Dompet Dhuafa Jawa Barat. Data obtained from the monthly financial statements from the years 2008-2009.

The results showed that simultaneous variables as a function of budget planning and budget functions as a means of control have an influence on financial performance.

iii

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1LATAR BELAKANG MASALAH

Berdirinya yayasan sudah dimulai sejak zaman pra kemerdekaan. Ketika

itu tujuan pendiriannya lebih banyak untuk ikut mengatasi masalah-masalah sosial

dalam masyarakat di suatu daerah. Sektor di tempat yayasan terlibat umumnya

adalah bidang pendidikan dan kesehatan. Sektor-sektor lain yang menurut

pengusaha komersial tidak menguntungkan dan bagi pemerintah belum menjadi

prioritas juga menjadi lahan garapan bagi banyak yayasan.

Yayasan secara mudah dapat dikatan sebagai suatu lembaga yang

didirikan bukan untuk mencari laba semata (nirlaba). Walaupun dalam

perjalanannya ia membutuhkan dana yang diperoleh dari kegiatan bisnis, hal ini

tetap berarti bahwa kegiatan bisnis hanya untuk perolehan dana saja bukan

kegiatan utama yayasan.

Salah satu pengkategorian lembaga nirlaba menurut Rosembaum (Pahala

Nainggolan, 2007:1) adalah bedasarkan sumber dana (sources of funding). Untuk

itu, setiap bentuk lembaga akan terbagi sebagai berikut:

a. Lembaga komersial, yaitu lembaga yang dibiayai oleh laba atau keuntungan

dari kegiatannya.

b. Lembaga pemerintahan, yaitu lembaga yang dibiayai oleh masyarakat lewat

pajak dan retribusi.

c. Lembaga nirlaba, yaitu lembaga yang dibiayai oleh masyarakat lewat donasi

atau sumbangan.

Di Indonesia sendiri lembaga nirlaba terdiri dari lembaga yang melakukan

advokasi dan menjalankan program. Advokasi berarti lembaga bertindak sebagai

pendamping atau fasilitator bagi masyarakat dalam menyelesaikan isu-isu atau

2

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penyelesai masalah (problem solver) dengan cara mendesain dan melakukan suatu

program termasuk mangajak masyarakat untuk ikut serta dalam pelaksanaannya

termasuk kategori nirlaba program.

Pengkategorian lain menurut Priyono (J.Salusu, 1996:30-32) tentang

lembaga nirlaba di Indonesia membaginya menjadi empat golongan besar sebagai

berikut.

a. Lembaga keagamaan, termasuk disini lembaga yang bergerak di bidang

keagamaan seperti Nahdlatul Ulama, Muhammadiyah, dan lain sebagainya.

b. Organisai kesejahteraan sosial: termasuk di sini yang berskala nasional seperti

BKKKN (Badan Koordinasi Kegiatan Kesejahteraan Nasional) hingga Dewan

Nasional Indonesia untuk Kesejahteraan Sosial (DNIKS).

c. Organisasi kemasyarakatan: termasuk dalam golongan ini adalah organisasi

sosial berdasarkan profesi seperti LP3ES, organisasi kemasyarakatan biasa

seperti Organisasi Keluarga Berencana Indonesia dan lain sebagainya.

d. Lembaga swadaya masyarakat: bentuk ini mencakup yayasan-yayasan amal

dan filantrofis, asosiasi kepentingan khusus, koperasi, dan lain sebagainya.

Kini lembaga nirlaba berbentuk yayasan bergerak dalam berbagai variasi

bentuk kegiatan. Beberapa fokus ke kegiatan advokasi dan pendampingan

masyarakat, sedangkan yang lainnya terjun ke implementasi program untuk secara

langsung menyelesaikan suatu isu yang berkembang. Di saming lembaga nirlaba

baru yang berbentuk sesudah reformasi, bentuk-bentuk pelayanan kepada

masyarakat yang disajikan oleh lembaga nirlaba yang tradisional masih tetap

eksis. Pada beberapa sektor seperti pendidikan, kesehatan, dan peningkatan

ekonomi masyarakat sekitarnya, lembaga nirlaba justru memberikan kontribusi

positif dan nyata kepada masyarakat sekitarnya. Demikian juga, area atau cakupan

kegiatan yang dilakukan. Berangkat dari lembaga nirlaba yang mengurusi

kebutuhan dasar seperti peningkatan pendapatan masyarakat, kini sudah

3

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selain area pelayanan yang makin meluas, ukuran dari lembaga tadi juga

pada beberapa kasus bahkan sudah dapat dikategorikan sebagai raksasa dalam

dalam dunia bisnis. Beberapa yayasan yang bergerak di bidang pendidikan

maupun sosial keagamaan ternyata memiliki aset bernilai miliaran rupiah.

Demikian juga, area yang dulunya hanya diisi oleh pemerintah dan masyarakat

seperti sektor kesehatan, kini sudah dilirik oleh banyak sektor bisnis untuk terjun

ke sana sehubungan dengan potensi besarnya jumlah uang yang beredar disektor

tersebut.

Sejalan dengan perkembangan masayarakat yang semakin kritis, kini

terjadi seleksialam atas keberadaan organisasi nirlaba yang ada. Masyarakat

menuntut diterapkannya good govermanceatau tata kelola organisasi yang baik

pada ogranisasi nirlaba. Pada pelaksanaannya prinsip-prinsip transparansi dan

akuntabilitas harus dapat dilaksanakan dan dibuktikan.

Transparansi dan akuntabilitas lembaga memerlukan infrastruktur

pengadministrasian dan pelaporan yang memadai. Disamping itu, stakeholder

yayasan atau organisasi nirlaba termasuk para donor/donatur, apalagi jika

pendapatan yayasan dari publik, jelas memerlukan segala informasi tentang

pengelolaan yayasan. Dengan demikian, pentingnya sistem keuangan yayasan

terkait oleh kebutuhan stakeholders-nya.

Sistem keuangan maupun akuntansi sebagai salah satu alat untuk

menghasilkan informasi yang berkaitan dengan keuangan lembaga dapat

mendorong keterbukaan lembaga. Dengan sistem dan prosedur keuangan yang

terstruktur, lembaga dapat dengan mudah memenuhi tuntutan transparansi kepada

stakeholders-nya. Pelaporan yang tepat waktu dan diikuti dengan kualitas

informasi yang tinggi pada satu sisi dapat mendorong keterbukaan, pada sisi yang

lain justru menjadi umpan balik kepada internal lembaga. Manajemen lembaga

dapat memperoleh masukan dalam menjalankan roda lembaga ke depan. Kondisi

lembaga saat ini dapat digunakan sebagai bahan untuk perencanaan dan

4

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keterbukaan yang ditunjukan oleh lembaga justru dapat menarik dana-dana atau

rekan kerja yang dapat memperbesar cakupan layanan lembaga. Disamping hal

itu, keterbukaan pengelolaan keuangan bisa menjadi salah satu pengukuran

kinerja lembaga.

Pengukuran kinerja keuangan dalam sebuah organisasi merupakan suatu

hal yang sangat penting untuk dilakukan karena semua organisasi perlu

mengevaluasi dan merencanakan kinerjanya sehingga terjadi proses peningkatan

kinerja. Selama ini implementasi sistem pengukuran kinerja keuangan lebih

banyak dilakukan pada organisasi profit seperti perusahaan swasta dan BUMN

dibanding dengan organisasi non profit. Implementasi sistem pengukuran kinerja

keuangan pada organisasi non profit di Indonesia masih relatif sedikit dilakukan.

Proses pengendalian manajemen formal meliputi kegiatan-kegiatan: (1)

Perencanaan Strategi, (2) Persiapan Anggaran, (3) Pelaksanaan, (4) Evaluasi

Kinerja (Anthony, 2005: 19). Anggaran merupakan salah satu alat pengendalian

manajemen dalam mencapai tujuan organisai. Penyusunan anggaran menempati

urutan kedua dalam proses pengendalian manajemen formal. Dalam perencanaan

strategis dibuat keputusan mengenai program-program yang akan dilaksanakan

oleh organisasi dan taksiran jumlah sumber-sumber yang akan dialokasikan untuk

setiap progran tersebut. Perencaan strategis bermanfaat sebagai kerangka untuk

mengembangkan anggaran tahunan.

Pengendalian anggaran adalah proses pengendalian kegiatan dengan

menggunakan anggaran (Supriyono, 2000: 40). Anggaran dapat berfungsi sebagai

alat pengendalian yang efektif jika dihubungkan dengan perencanaan dan

pengendalian. Perencanaan yang baik tanpa pengendalian yang efektif berakibat

pemborosan dana dan waktu. Supriyono, (2000:43) mengemukakan bahwa

pengendalian pada dasarnya adalah membandingkan antara rencana dengan

pelaksanaan sehingga dapat ditentukan penyimpangan (deviasi) yang timbul

unit-5

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

unitnya.Penyimpangan tersebut digunakan sebagai alat evaluasi atau penilaian

prestasi dan umpan balik untuk perbaikan masa yang akan datang.

Dalam berita http://finance.detik.comDirektorat Jenderal Pajak telah

menetapkan 20 Badan/Lembaga sebagai penerima zakat atau sumbangan

Keagamaan yang sifatnya wajib. Nantinya, zakat atau sumbangan keagamaan ini

dapat dikurangkan dari penghasilan bruto. Hal tersebut diatur dalam Peraturan

Direktur Jenderal Pajak Nomor PER-33/PJ/2011 yang berlaku sejak tanggal 11

November 2011.

Badan/Lembaga yang ditetapkan sebagai penerima zakat atau sumbangan

meliputi satu Badan Amil Zakat Nasional, 15 Lembaga Amil Zakat (LAZ), 3

Lembaga Amil Zakat, Infaq, dan Shaaqah (LAZIS) dan 1 Lembaga Sumbangan

Agama Kristen Indonesia.

Ke-20 Badan/Lembaga penerima zakat atau sumbangan itu adalah Badan

Amil Zakat Nasional, LAZ Dompet Dhuafa Republika, LAZ Yayasan Amanah

Takaful, LAZ Pos Keadilan Peduli Umat, LAZ Yayasan Baitulmaal Muamalat,

LAZ Yayasan Dana Sosial Al Falah, LAZ Baitul Maal Hidayatullah, LAZ

Persatuan Islam, LAZ Yayasan Baitul Mal Umat Islam PT Bank Negara

Indonesia, LAZ Yayasan Bangun Sejahtera Mitra Umat, LAZ Dewan Da’wah

Islamiyah Indonesia, LAZ Yayasan Baitul Maal Bank Rakyat Indonesia, LAZ

Yayasan Baitul Maal wat Tamwil, LAZ Baituzzakah Pertamina, LAZ Dompet

Peduli Umat Daarut Tauhiid (DPUDT), LAZ Yayasan Rumah Zakat Indonesia,

LAZIS Muhammadiyah, LAZIS Nahdlatul Ulama (LAZIS NU), LAZIS Ikatan

Persaudaraan Haji Indonesia (LAZIS IPHI),dan Lembaga Sumbangan Agama

Kristen Indonesia (LEMSAKTI).

Dompet Dhuafa adalah sebuah lembaga nirlaba milik masyarakat yang

berkhidmat mengangkat harkat, sosial kemanusiaan kaum dhuafa dengan dana

zakat, infak, sedekah dan dana sosial lainnya. Sejak kelahiran Dompet Dhuafa

(DD) Republika pada tahun 1993 yang terlahir dari empati kolektif komunitas

6

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sekaligus dengan kaum kaya, maka dana-dana zakat, infaq, dan shadaqah (ZIS)

tidak lagi sebatas pada penyaluran yang bersifat konsumtif. Sejak saat itu,

mulailah digagas manajemen pengelolaan zakat dalam bentuk program-program

pemberdayaan.

Kontribusi Dompet Dhuafa Jawa Barat dalam bidang sosial, pendidikan,

ekonomi, dan dakwah ini bertujuan agar tetap mendapatkan kepercayaan dari

masyarakat khususnya donatur (muzaki, munfik, muwakif) dan pemerintah. Untuk

tetap mendapatkan kepercayaan tersebut Dompet Dhuafa Jawa Barat dituntut

untuk mengoperasikan kegiatan-kegiatan secara efektif dan efisien. Agar dapat

efektif dan efisien, Dompet Dhuafa Jawa Barat harus mempunyai sistem

penganggaran yang jelas.

Dalam sebuah lembaga, anggaran merupakan salah satu alat pengendalian

yang memegang peranan penting dalam pencapaian tujuannya. Anggaran Dompet

Dhuafa Jawa Barat yang sebagian besarnya bersumber dari donasi

masyarakat/donatur dari tahun ketahun mengalami peningkatan yang fluktuatif.

Untuk itu maka Dompet Dhuafa Jawa Barat mempunyai komitmen untuk

mengelola secara profesional dalam pegelolaan keuangannya.

Dalam menyusun anggarannya, Dompet Dhuafa Jawa Barat menggunakan

metode pengusunan anggaran bottom up dan top down. Anggaran diusulkan

terlebih dahulu oleh para pelaksana program di divisi masing-masing kepada

manajemen. Usulan itu kemudian menjadi dasar manajemen untuk mengambil

keputusan dalam rapat Rencana Anggaran Kegiatan Tahunan (RAKT) dalam

setahun kedepan. Adapun pelaporan dan evaluasinya dilakukan setiap enam bulan

sekali.

Untuk mengukur kinerja keuangan dapat dilihat dari laporan keuangan dan

laporan lain yang secara rutin disampaikan oleh lembaga atau yayasan dan

dianalisis oleh masing-masing pembacanya. Analisis yang dilakukan tergantung

7

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laporan tersebut adalah manajemen lembaga. Dengan demikian, bagi manajemen,

pengukuran kenerja keuangan organisasi nirlaba dapat dilihat untuk:

1. Pengukuran efisiensi lembaga. Pencapaian tujuan dari suatu lembaga harus

dilakukan dengan menggunakan sumber daya yang efisien. Meskipun

demikian, efisiensi bukanlah hal yang mudah untuk diukur. Umumnya

dilakukan upaya pembandingan (benchmarking) dengan lembaga sejenis.

2. Evaluasi atas Sumber Dana. Laporan keuangan lembaga dapat dinilai dengan

perangkat rasio-rasio keuangan yang umum untuk mengetahui tingkat

likuiditas dan kecukupan aset. Termasuk juga dalam evaluasi ini adalah

proyeksi arus kas masuk dan keluar. Dengan data yang ada, dapat diketahui

kekuatan yayasan dalam menggalang dana dan sekaligis menentukan

kemandirian lembaga.

3. Tren atau kecenderungan. Dari laporan keuangan beberapa tahun atau

perbandingan dengan periode sebelumnya manajemen lembaga harus dapat

menangkap tren atau kecenderungan yang muncul. Beberapa komponen harus

dicermati kecenderungannya terutama bila lembaga memasuki periode dengan

anggaran yang ketat. Kecenderungan kenaikan biaya administratif yang lebih

tinggi dibandingan dengan kanaikan biaya untuk pelaksanaan program dari

tahun ke tahun dapat memberikan sinyal bahwa lembaga atau yayasan menjadi

semakin gemuk dan birokratis namun pada sisi lain program tidak

berkembang secara birokrasinya.

Dalam pengelolaannya Dompet Dhuafa Jawa Barat sebagai Lembaga Amil

Zakat mengelola dana-dana yang bersumber dari masyarakat yaitu dana zakat,

dana infak, dan dana sosial kemanusiaan lainnya. Berikut data perkembangan

perolehan Dompet Dhuafa Jawa Barat.

8

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber : Laporan Tahunan Dompet Dhuafa Jawa Barat

Jumlah Perkemb. (%) Jumlah Perkemb. (%) Jumlah Perkemb. (%) Jumlah Perkemb. (%)

2003 775.712.702 336.205.339 34.800.000 1.146.718.041

2004 979.133.338 26.22% 260.875.376 -22.41% 77.000.000 121.26% 1.317.008.714 14.85% 2005 1.307.065.928 33.49% 390.020.571 49.50% 402.200.000 422.34% 2.099.286.499 59.40%

2006 2.094.155.058 60.22% 537.126.856 37.72% 646.510.483 60.74% 3.277.792.397 56.14% 2007 2.377.467.475 13.53% 697.401.136 29.84% 770.385.035 19.16% 3.845.253.646 17.31% 2008 2.867.028.671 20.59% 1.011.149.357 44.99% 154.785.516 -79.91% 4.032.963.544 4.88%

2009 4.131.040.557 44.09% 1.243.154.030 22.94% 1.718.615.148 1010.32% 7.092.809.735 75.87% 2010 5.758.624.607 39.40% 986.378.615 -20.66% 887.343.824 -48.37% 7.632.347.046 7.61% 2011 8.624.721.785 49.77% 1.268.725.721 28.62% 1.060.348.013 19.50% 10.953.795.519 43.52%

2012 6.119.728.707 -29.04% 1.526.610.515 20.33% 1.595.437.560 50.46% 9.241.776.782 -15.63%

Total 35.034.678.829 8.257.647.516 7.347.425.579 50.639.751.924

Rata-Rata 2.919.556.569 23.48% 688.137.293 17.35% 612.285.465 143.23% 4.219.979.327 24.00%

Zakat Infak Wakaf Total Zakat, infak, Wakaf

9

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 1.1 Perkembangan Perolehan Dompet Dhuafa Jawa Barat Tahun 2003-2012.

Kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat

mengukur keberhasilan suatu perusahaan dalam menghasilkan laba/keuntungan.

Salah satu alat ukur untuk menilai kinerja keuangan organisasi nirlaba adalah

Pertumbuhan perolehan dana dari tahun sebelumnya (primary revenue ratio).

Pertumbuhan perolahan dana Dompet Dhuafa Jawa Barat dalam lima tahun

terakhir mengalami perkembangan yang fluktuatif.Berdasarkan grafik di atas jelas

bahwa perkembangan tingkat perolehan atau penghimpunan dana Ziswaf (zakat,

infak, wakaf) terjadi perkembangan fluktuatif. Bahkan di tahun 2012 mengalami

penurunan dari tahun sebelumnya. Hal ini jelas merupakan seuatu permasalahan

yang memang menarik untuk dianalisis dan diteliti.

Menurut Jerold L. Zimmerman (1997:36), sistem akuntansi yang ada pada

suatu organisasi mempunyai dua tujuan pokok, yaitu: (1) memberikan

pengetahuan yang dibutuhkan untuk perencanaan dan pengambilan keputusan; (2)

membantu memotivasi dan memonitor orang yang ada pada suatu organisasi.

Selain itu juga, menurut Anthony dan Govidarajan (2000:9), departemen

akuntansi dapat menjamin keberhasilan suatu perusahaan untuk

mengimplementasikan sistem pengendalian manajemen untuk pencapaian tujuan

perusahaan.

Sistem pengendalian manajemen pada departemen akuntansi yang baik

akan memberikan manfaat kepada semua pihak yang terlibat dalam kegiatan

organisasi. Hal ini disebabkan departemen akuntansi menyediakan informasi yang

multi level, cross functional, tepat pada waktunya, akurat dan relevan untuk

semua manager didalam subsistem-subsistem dalam organisasi. Selain itu juga

fungsi departemen akuntansi yaitu: (1) mendesain, mengembangkan, dan

memelihara sistem pengendalian manajemen; (2) menyusun laporan keuangan

untuk pihak eksternal; (3) menganalisis lapora kinerja manajer; (4)

10

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(5) memberikan masukan kepada manajemen mengenai implikasi-implikasi

keuangan dan non-keuangan atas keputusan-keputusan yang dipertimbangkan; (6)

mengembangkan sumber daya manusia di departemen akuntansi (Anthony &

Govindarajan, 2000:9).

Permasalahan yang akan dibahas dalam tesis ini adalah mengenai kinerja

keuangan pada lembaga/organisasi nirlaba. Masalah ini menarik untuk diteliti

karena organisasi nirlaba tidak berarti dapat mengabaikan masalah kinerja

keuangannya. Anggaran sebagai alat perencanaan dan pengendalian dapat

berfungsi dengan baik apabila anggaran ditempatkan dan dijalankan sesuai

kegunaannya dan penuh tanggung jawab. Berdasarkan hal tersebut, maka peneliti

tertarik untuk melakukan penelitian dengan judul “Analisis Fungsi Anggaran

Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pegelolaan Dana (Studi pada Pengelolaan Dana di Dompet Dhuafa Jawa Barat)”

1.2RUMUSAN MASALAH

Berdasarkan latar belakang di atas, maka rumusan masalah dari penelitian

ini adalah sebagai berikut :

1. Bagaimana pengaruh fungsi anggaran sebagai alat perencanaan dan

pengendalian terhadap kinerja keuangan pengelolaan dana Zakat di

Dompet Dhuafa Jawa Barat?

1.3TUJUAN PENELITIAN

Tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan mengkaji pengaruh fungsi anggaran sebagai alat

perencanaan dan pengendalian terhadap kinerja keuangan pengelolaan

dana Zakat di Dompet Dhuafa Jawa Barat.

11

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan memiliki kegunaan sebagai berikut :

1. Secara Teoritis

Sebagai tambahan wawasan mengenai sistem penganggaran sebagai alat

perencanaan dan pegendalian manajemen.

2. Secara Praktis

Hasil penelitian ini dapat dijadikan bahan masukan bagi Dompet Dhuafa

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODOLOGI PENELITIAN

3.1Objek dan Subjek Penelitian

Penelitian ini berkaitan dengan Analisis Fungsi Anggaran Sebagai Alat

Perencanaan dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan

Dana(Studi pada Pegelolaan Dana Zakat, Infak Sedekah, dan Wakaf di Dompet

Dhuafa Jawa Barat), yang menjadi objek penelitian atau sumber ata adalah

Lembaga Amil Zakat Dompet Dhuafa Jawa Barat dilihat dari laporan keuangan

selama lima tahun terakhir dari tahun 2008 sampei dengan 2012.

3.2Metode Penelitian

Ditinjau dari sasaran yang ingin dicapai, penelitian ini termasuk dalam tipe

penelitian deskriptif verifikatif, karena penelitian ini dimaksudkan untuk

mendapatkan gambaran tentang bagaimaa faktor non-human dan

faktor-faktor human berpengaruh terhadap kinerja Dompet Dhuafa Jawa Barat.

Penelitian ini juga menggunakan metode verifikatif, yaitu menjelaskan dan

menguraikan hubungan antara variabel bebas (independent) dengan variabel

terikat (dependent), untuk kemudian dianalisis dalam upaya memperoleh model

yang terbaik.

Penelitian yang dilakukan berdasarkan tingkatannya adalah penelitian

pengembangan, yaitu penelitian yang bertujuan untuk mengembangkan

masalah-masalah dari suatu fenomena, yang dihubungkan dengan teori-teori dari suatu

ilmu tertentu, untuk memecahkan masalah secara rasional. Yaitu dengan

melakukan analisis secfara kuantitatif terhadap data historis keuangan dalam

laporan keuangan berupa laporan realisasi anggaran, posisi keuangan, dan laporan

perubahan dana serta analisis kualitatif terhadap informasi lainnya yang

49

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jika dilihat dari tujuan dan objeknya, penelitian yang dilakukan ini bersifat

deskriptif yaitu dengan menganalisis dan menginterpretasi terhadap alokasi

anggaran, realisasi anggaran dan rasio angaran. Sehingga dengan menganalisis

secara kuantitatif dapat mengetahui perbedaan alokasi anggaran dan realisasi

anggaran dan mengetahui efektivitas keuangannya. Sedangkan analisis secara

kualitatif diharapkan dapat diketahui gambaran mengenai penganggaran yang

telah dilaksanakan di Dompet Dhuafa Jawa Barat untuk mendukung suatu

pembahasan dan diharapkan suatu alternatif pemecahan masalah, sebagai bahan

pengembilan keputusan manajemen di tahun mendatang.

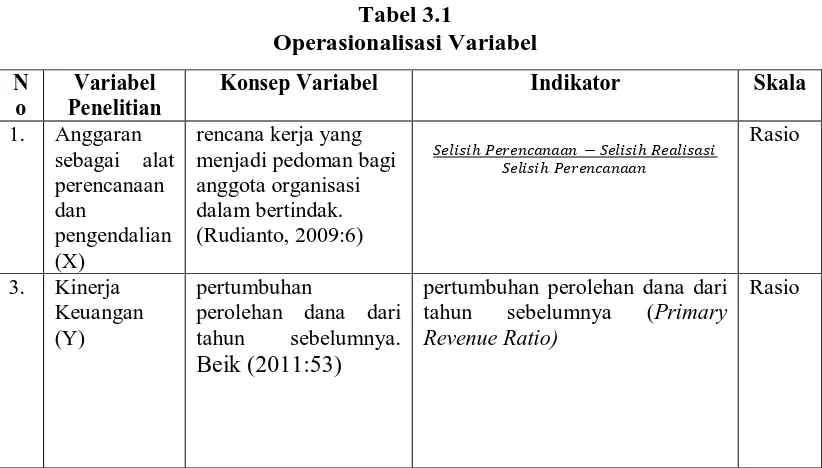

3.3Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel

3.4Teknik Analisis Data

Untuk mengetahui apakah sampel yang ditetapkan telah dapat dilakukan

analisis dan melihat apakah model prediksi yang dirancang telah dapat dimasukan

ke dalam serangkaian data, maka perlu dilakukan pengujian data. Analisis data

yang digunakan dalam penelitian ini adalah menggunakan analisis regresidengan

N o

Variabel Penelitian

Konsep Variabel Indikator Skala

1. Anggaran

pertumbuhan perolehan dana dari tahun sebelumnya (Primary Revenue Ratio)

50

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan program SPSS (Statistical Product and Service Solution) versi 18

for Windows.

Pengumpulan data merupakan suatu proses pengadaan untuk kepentingan

penelitian. Teknik pengumpulan data yang diperoleh pada penelitian ini akan

dijelaskan sebagai berikut:

1. Teknik wawancara, yaitu dengan melakukan wawancara kepada direktur,

manajer, dan beberapa pegawai untuk mendapatkan informasi secara

terstruktur dan pertanyaan berkembang sesuai dengan jawaban responden.

2. Metode analisis

Metode analisis yag digunakan adalah dengan analisa kuantitatif dan

kualitatif, adapun analisa kuantitatif adalah menganalisis data keuangan yaitu

dengan cara:

a. Mengumpulkan data historis keuangan

b. Mengelompokan sesuai jenis biaya/jenis dana

c. Membandingkan antara jenis biaya/dana sehingga menghasilkan

rasio/presentasi

d. Membandingan antara alokasi dengan realisasi anggaran

e. Kemudian hasil rasio atau prosentase tersebut dianalisis berdasarkan

landasan teori yang ada.

Sedangkan analisa kualitatif yaitu menganalisis suatu fenomena yang

terjadi atau sejauh mana peran penganggaran terhadap pengelolaan keuangan LAZ

Dompet Dhuafa Jawa Barat.

3.5Metode Analisis Yang Digunakan 3.5.1 Statistik Deskriptif

Menurut Sugiyono (2011:29) Statistik deskriptif adalah statistik yang

berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang

diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan

51

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5.2 Regresi

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda. Analisis ini digunakan untuk mengetahui sejauhmana pengaruh

variabel independent yaitu fungsi anggaran sebagai alat perencanaan dan

pengendalian terhadap variabel dependen yaitu kinerja keuangan pengelolaan

dana. Persamaan regresinya yaitu :

Sugiyono (2011:275)

3.6Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh

serta hubungan antara variabel independen (Variabel bebas) dengan variabel

dependen (Variabel terikat). Dalam penelitian ini pengujian hipotesis dilakukan

secara parsial dan simultan.

3.6.1 Pengujian secara parsial (Uji t)

Pengujian ini dilakukan untuk menguji hipotesis sebagai berikut :

H0: βi = 0 Masing-masingvariabel Xitidakberpengaruhterhadapvariabel

Y; i = 1,2,3,4,5

H0: βi # 0 Masing-masingvariabel Xiberpengaruhterhadapvariabel Y; i

= 1,2,3,4,5

Untuk menguji rumusan hipotesis tersebut digunakan rumus uji t sebagai

52

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan demikian kriteria untuk menerima atau menolak hipotesis adalah

sebagai berikut:

Jika t hitung < t tabel maka terima H0 dan Hipotesis ditolak

Jika t hitung ≥ t tabel maka tolak H0 dan Hipotesis diterima

3.6.2 Pengujian secara simultan (Uji f)

Pengujian ini dilakukan untuk menguji hipotesis sebagai berikut :

H0 ; variabel Xi secara bersama-sama tidak berpengaruh terhadap

variabel Y; i = 1,2,3,4,5

H1 ; variabel Xi secara bersama-sama berpengaruh terhadap variabel Y;

i = 1,2,3,4,5

Untuk menguji rumusan hipotesis tersebut digunakan rumus uji F sebagai

berikut:

Kriteria untuk menerima atau menolak hipotesis adalah sebagai berikut:

Jika Fhitung < Ftabel maka terima H0 dan Hipotesis ditolak

Jika Fhitung≥ Ftabel maka tolak H0 dan Hipotesis diterima

3.6.3 Menentukan Koefisien Determinasi

Menurut Gujarati (1998 : 98) bahwa koefisien determinasi (R2) adalah

angka yang menunjukkan besarnya derajat kemampuan menerangkan variabel

bebas terhadap variabel terikat dari fungsi tersebut. Koefisien determinasi (R2)

ini dapat digunakan untuk mengukur ketepatan suatu garis regresi, dengan rumus

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan untuk mengetahui

analisis fungsi anggaran sebagai alat perencanaan dan fungsi anggaran sebagai

alat pengandalian terhadap kinerja keuangan pengelolaan dana dapat diambil

kesimpulan sebagai berikut:

1. Fungsi anggaran sebagai alat perencanaan dan pengendalianmempunyai

pengaruh yang kuat terhadap kinerja keuangan pengelolaan dana Dompet

Dhuafa Jawa Barat.Hal ini berarti proses perencanaan dan pengendalian

anggaran memberikan kontribusi yang penting terhadap kinerja pengelolaan

dana yang efektif. Sehingga dibutuhkan proses perencanaan dan pengendalian

yang matang dan sesuai dengan fungsi perencanaan yang terstandarkan. Masih

fluktuatifnya kinerja keuangan yang dilihat dari pertumbuhan perolehan dana

dari setiap tahunnya hal ini masih belum konsistennya perencanaan dan

pengendalian anggaran sehingga diperlukan seuatu model penganggaran yang

baku bagi organisasi pengelola zakat seperti Dompet Dhuafa Jawa Barat.

5.2SARAN-SARAN

Hasil penelitian ini memberikan gambaran kepada peneliti kondisi empirik

Organisasi Pengelola Zakat khususnya Dompet Dhuafa Jawa Barat, sehingga

mendorong peneliti untuk menyampaikan saran guna perbaikan kedepan dalam

pengelolaan dana di Dompet Dhuafa Jawa Barat. Saran-saran yang dikemukan di

sini disandarkan kepada pembahasan sebagaimana dikemukan di bab sebelumnya.

Beberapa saran yang penulis ajukan adalah sebagai berikut:

1. Fungsi anggaran sebagai alat perencanaan dan fungsi anggaran sebagai alat

71

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

melakukan perencanaan anggaran, Dompet Dhuafa Jawa Barat harus lebih

fleksibel dalam penyusunannya. Review atas anggaran yang dilakukan secara

periodik perlu dilakukan dan akan sangat membantu dalam mencaai tujuan

yang akan dicapai.

2. Diperlukan satuan pengawas internal (SPI) untuk Dompet Dhuafa Jawa Barat

untuk memantau fungsi perencanaan dan pengendalian secara periodik

sehingga bisa berjalan secara optimal.

3. Adanya faktor lain yang dinilai peneliti mempengaruhi kinerja keuangan

Dompet Dhuafa Jawa Barat sehingga faktor lain tersebut peneliti berharap ada

yang menindak lanjuti dengan penelitian berikutnya yang lebih difokuskan

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

__________, Laporan Tahunan Dompet Dhuafa Jawa Barat tahun 1431 H.

__________, Profile Dompet Dhuafa.

A Gima Sugiama (2008). Metode Riset Bisnis dan ManajemenBandung. Guardaya Intimarta.

Anthony, Govindarajan. 2005. Sistem Pengendalian Manajemen, Buku Dua. Jakarta: Salemba Empat.

Dian Hakip Nurdiansyah. Analisis Anggaran Sebagai Alat Perencanaan dan

Pengendalian Serta Pengaruhnya Terhadap Kinerja Keuangan. Bandung.

SPS UPI.

Farida Ulfa (2008).Anggaran sebagai salah satu alat perencanaan dan

pengendalian pembangunan daerah studi pada pengelolaan dana pembangunan sarana dan pra sarana di pemerintah daerah kabipaten mojokerto. Malang. UIN Malang.

Hanafi, Hafid. 2008. Persepsi auditor independen dan mahasiswa akuntansi

terhadap kode etik akuntan indonesia (survey pada kap dan perguruan tinggi swasta dan negeri di wilayah Indonesia).Tesis: Universitas

Muhammadiyah Surakarta.

Harmono (2009). Manajemen Keuangan Berbasis Balanced Scorecard

Pendekatan Teori, Kasus, dan Riset Bisnis. Jakarta. Bumi Aksara.

Hariandja, Marihot T.E, (2002). Manajemen Sumber Daya Manusia. Jakarta: Grasindo

Hendi Suhendi (2012). Pengaruh Kapasitas Organisasi Terhadap Kinerja

Organisasi Pengelola Zakat Study kasus lembaga zakat di kota Bandung.

Bandung. Program Pasca Sarjana UNISBA.

IAI (2010). Pernyataan Standar Akuntansi Keuangan (PSAK) Akuntansi Zakat

dan Infak/Sedekah. Jakarta. IAI.

Ilyas, Y (1999).Kinerja. Badan Penerbit FKM UI. Depok

Irfan Syauki Beik (2009). Kajian Empiris Peranan Zakat dalam Pengentasan

Yaya Sunjaya, 2013

Analisis Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Terhadap Kinerja Keuangan Pengelolaan Dana

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

J. Salusu (1996). Pengambilan Keputusan Stratejik untuk Organisasi Publik dan

Organisasi Nonprofit. Jakarta. Grasindo.

M. Nafarin (2007). Penganggaran Perusahaan. Jakarta. Salemba Empat.

Mulyadi (2001).Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, Edisi.

Ketiga. Salemba Empat. Jakarta.

Mulyadi & Johny Setyawan. 1999. Sistem Pengendalian Manajemen: Sistem

Pelipatganda Kinerja Perusahan. Yogyakarta.Aditya Media.

Munawir. 1995. Analisisa Laporan Keuangan. Yogyakarta: Liberty.

Pahala Nainggolan (2007). Akuntansi Keuangan Yayasan dan Lembaga Nirlaba

Sejanis. Jakarta. Rajawali Pers.

Rudianto (2009). Penganggaran. Jakarta. Erlangga.

Sofyan Syafri Harahap (2001). Anggaran Bisnis: Analisis, Perencanaan, dan

Pengendaian Laba. Jakarta. Salemba Empat.

Sudjana (2004). Statstika untuk Ekonomidan Niaga. Bandung. Tarsito.

Sugiyono (2011). Statistika untuk Penelitian. Bandung. Alfabeta.

Supriyono, RA. (2000). Sistem Pengendalian Manajemen: Yogyakarta.

Umi Narimawati Dkk (2010). Penulisan Karya Ilmiah. Bekasi: Genesis