MANAJEMEN KEUANGAN SUMBANGAN

BADAN PEMBANTU PENYELENGGARA PENDIDIKAN (BP3)

DALAM MENUMANG PROGRAM PENDIDIKAN

(Studi Analitik di SMK Negeri Kelompok Bisnis dan Manajemen

di Kodya Semarang)TESIS

Diajiikan Untiik Memenuhi Sefoagian Dari Syarat

Memperoleh Gelar MagisterPendidikan

Program Studi Administrasi Pendidikan

Oleh:

KARDOYO

MM. 959643

PROG RAM PASCASARJAN A

INSTITUT KEGURUAN DAN ILMU PENDIDIKAN

BANDUNGDISETUJUI DAN DISAHKAN

OLEH:

PEMBIMBING I

Prof. Dr. H.E. KUSMANA, M.Pd

PEMBIMBING II

ABSTRAK

MANAJEMEN KEUANGAN SUMBANGAN

BADAN PEMBANTU PENYELENGGARA PENDIDIKAN (BP3)

DALAM MENUNJANG PROGRAM PENDIDIKAN (Studi Analitik di SMK Negeri Kelompok Bisnis dan Manajemen

di Kodya Semarang)

Oleh: Kardoyo

Menghadapi era kesejagadan dan perdagangan bebas maka diperlukan sumber daya yang berkualitas. Berbagai upaya untuk meningkatkan kualitas sumber daya manusia dilakukan secara formal melalui berbagai jenjang pendidikan, salah satunya yaitu Sekolah Menengah Kejuruan (SMK).

Dana merupakan sumber daya yang pen ting dalam pendid ikan SMK. Pengadaan dan pendayagunaan sumber daya pendidi kan menjadi tanggungjawab pemerintah, masyarakat, dan/atau keluarga peserta didik. Untuk itu dibentuklah BP3 yang salah satu tugasnya membantu pengadaan dana, sarana dan prasarana serta bantuan lain yang diperlukan sekolah. Dan

wewenangnya menarik iuran dari orangtua dan masyarakat. Permasalahan yang muncul adalah bagaimana mengelola kekuangan sumbangan BP3 di SMK Negeri Kelompok Bisnis dan Manajemen di Kodya Semarang. Secara khusus permasalahan yang muncul adalah bagaimana strategi dan perencanaan dalam menggali sumbangan BP3? bagaimana penerimaan dan penggunaannya? dan bagaimanakah pertanggungjawabannya.

Tujuan penelitian ini adalah mengidentifikasi, men-deskripsikan, dan menganalisis temuan data lapangan sesuai fenomena masalah yang berkaitan dengan manajemen keuangan sumbangan BP3 di sekolah dilihat dari strategi dan peren canaan, penerimaan dan penggunaannya, dan pertanggungjawa bannya .

Metode yang digunakan adalah metode deskriptif, j e n i s

studi kasus, dan pendekatan kualitatif. Lokasi penelitian di SMK 2 dan 9 Semarang. Data diperoleh dari Kepala Seko

lah (Pimpinan Sekolah), Pengurus BP3, orangtua siswa. Temuan penelitiannya adalah manajemen keuangan sum bangan BP3 di SMK 2 dan 9 Semarang belum sesuai dengan yang diharapkan karena sumbangan BP3 baru berperan 25%

(gaji dan tunjangan dianalisis) atau 50% (non gaji dan tunjangan). Dengan rincian temuan yang menunjukkan bahwa Strategi masih tertuju pada orangtua sedang masyarakat belum tergali, strategi menggali sumbangan BP3 adalah ketepatan waktu pembayaran untuk sumbangan rutin. Sumban gan pembangunan strategi yang dilakukan di SMK 2 Semarang

dengan wawancara kepada orangtua calon siswa ten tang kesanggupan memberikan sumbangan pembangunan, sedang di SMK 9 Semarang dengan cara mengumpulkan orangtua yang

anaknya diterima, diberi anggaran kemudian dibagi jumlah

siswa yang diterima. Perencanaannya dalam bentuk RAPBS, sedang di SMK 2 Semarang dilengkapi dengan RAP. Belum nampak keterlibatan orangtua siswa dalam pembuatan peren-canaan. Sumber dana yang dapat digali oleh BP3 yaitu iuran orangtua, sumbangan sukarela, sumbangan pembangunan, dan sumbangan Iain-lain seperti tabungan wisata, koperasi, OSIS, perpustakaan, praktik di dunia usaha (PSG). Di SMK 2 Semarang masih ada praktik komputer, Bapopsi, STP2K, RAPBK. Sumber dana dari rutin dan pembangunan untuk hono-rarium/kesejahteraan, kegiatan belajar mengajar, pembangu nan dan penyediaan barang, program BP3, kegiatan pelajar. Dan penggunaan yang tidak jelas antara sumbangan rutin dan pembangunan. Pertanggungjawaban belum mencerminkan alat

evaluasi dari perencanaan (RAPBS).

Rekomendasi yang disampaikan adalah manajemen kuangan sumbangan BP3 perlu terbuka dan bertanggungjawab. Upaya menuju manajemen keuangan sumbangan BP3 yang lebih baik perlu dilakukan secara sistematis dan sistemik dengan memperhatikan kedudukan organisasi BP3 itu sendiri. Untuk itu disampaikan model manajemen keuangan sumbangan BP3 ideal. Strategi penggalian sumbangan BP3 perlu kreatifitas dan proaktif, sedang dalam proses perencanaan sebelum ke Kakandep dikbud perlu didiskusikan dengan orangtua terle-bih dahulu. Deregulasi kebijakan sumbangan menjadi uang sekolah siswa dan sekolah swadana. Dan kerja Tim Pemeriksa

perlu pemantauan dari Akuntan Publik.

DAFTAR ISI

Halaman

KATA PENGANTAR i

PENGHARGAAN DAN UCAPAN TERIMA KASIH iii

ABSTRAK vi

DAFTAR ISI viii

DAFTAR TABEL xiii

DAFTAR GAMBAR xiv

DAFTAR GRAFIK xv

DAFTAR BAGAN xvi

BAB I PENDAHULUAN 1

A . Latar Belakang 1

B. Pokok Masalah 9

C. Tujuan Penelitian 10

D. Manfaat Penelitian 10

E. Paradigma Penelitian 12

BAB II LANDASAN TEORI 16

A. Manajemen Keuangan 16

1. Konsep Dasar Manajemen dan

Perkem-bangannya 16

2. Manajemen Strategik Sebagai Upaya

Pe-nanggulangan Masalah dalam Organisasi 29

3. Manajemen Keuangan dan Manajemen

Keuangan Sekolah 31

B. Manajemen Keuangan Sekolah 35

1. Strategi Sekolah dalam menggali Dana 36

2. Strategi Sekolah dalam Pengelolaan

Dana 37

2.1. Perencanaan Keuangan Sekolah... 37

a. Pendekatan Dalam Menyusun

Anggaran 38

b. Prosedur Penyusunan Anggaran 40

c. Peranan Kepala Sekolah dalam

Penyusunan dan Pemanfaatan

Anggaran 41

2.2. Pelaksanaan Keuangan Sekolah... 43

a. Penerimaan Keuangan Sekolah 43

b. Penggunaan Keuangan Sekolah 45

2.3. Pertanggungjawaban (Auditing)

Keuangan Sekolah 49

C. Manajemen Keuangan Sumbangan BP3 di

Sekolah Menengah Negeri 51

1. Strategi dan Kebijakan pengelolaan

Keuangan Sumbangan BP3 51

2. Kebijakan dalam Pengelolaan Peneri

maan dan Pengeluaran Sumbangan BP3.. 55

3. Kebijakan dalam Pengendalian Sumbang

an BP3 58

BAB III PROSEDUR PENELITIAN 59

A. Metode Penelitian 59

B. Sampling Penelitian 61

C . Data Yang Diperlukan 62

D . Sumber Data 64

E. Teknik Pengumpulan Data 65

F. Instrumen Penelitian 66

G. Tahap Penelitian 68

H. Analisis Data 70

I. Kepercayaan Penelitian 73

BAB IV HASIL PENELITIAN DAN BAHASAN 76

1. Strategi dan Perencanaan dalam meng

gali sumbangan BP3 di SMK 2 dan

SMK 9 Semarang 83

2. Sumber Dana yang Dapat digali oleh

BP3 SMK 2 dan 9 Semarang 105

3. Penerimaan dan Penggunaan sumbangan

BP3 di SMK 2 dan SMK 9 Semarang 126

4. Pertanggungjawaban penerimaan dan

penggunaan sumbangan BP3 di SMK 2 dan

SMK 9 Semarang 136

BAB V KESIMPULAN DAN REKOMENDASI 144

A. Kesimpulan 146

B . Rekomendasi 150

DAFTAR PUSTAKA 153

LAMPIRAN-LAMPIRAN 157

Lampiran 1. Pedoman Wawancara 157

Lampiran 2. Pedoman Studi Dokumentasi 160

Lampiran 3. Pedoman Observasi 161

Lampiran 4 . Angket 162

DAFTAR TABEL

Halaman

1. Sumber Dana dan Pengeluaran di SMEA 1 Semarang

tahun 1992/1993 7

2. Rekapitulasi prosentase Dana Pendidikan dan Pe

ngeluaran RAPBS SMEA 1 Semarang tahun 1992/1993. 8

3. Rencana Pendapatan dan Belanja Sekolah 19../19.. 48

4. Penerimaan dan Pengeluaran Sekolah Negeri 49

5. Komposisi Sumber Dana di SMK 2 Semarant tahun

1996/1997 76

6. Komposisi Sumber Dana di SMK 2 Semarant tahun

1996/1997 77

7. Komposisi Sumber Dana di SMK 2 Semarant tahun

1996/1997 (non gaji dan tunjangan) 79

8. Komposisi Sumber Dana di SMK 2 Semarant tahun

1996/1997 (non gaji dan tunjangan) 80

9. Penerimaan Sumbangan BP3 di SMK 2 Semarang tahun

1995/1996 - 1996/1997 127

10.Penggunaan Sumbangan BP3 di SMK 2 tahun pelajaran

1996/1997 128

11.Penerimaan Sumbangan BP3 di SMK 9 Semarang tahun

1995/1996 - 1996/1997 131

12.Penggunaan Sumbangan BP3 di SMK 9 tahun pelajaran

1996/1997 132

13.Aspek Kajian Manajemen Keuangan Sumbangan BP3... 143

DAFTAR GAMBAR

Halaman

1. Orangtua siswa menanyakan strategi dan perencana

an di SMK 2 Semarang 84

2. Pengurus BP3 dan sekolah pada rapat pleno RAPBS

di SMK 2 Semarang 92

3. Wawancara dengan Bendahara Pembantu BP3 di SMK 9

Semarang 99

DAFTAR BAGAN

Halaman

1. Paradigma Penelitian 15

2 . Pengertian Manajemen 18

3. Teknik Analisis 72

4. Manajemen Keuangan Sumbangan BP3 Empirik 140

DAFTAR GRAFIK

Halaman

1. Komposisi sumber dana (DIK Gaji) SMK 2 Semarang

tahun 1996/1997 77

2. Komposisi sumber dana (DIK Gaji) SMK 9 Semarang

tahun 1996/1997 78

3. Komposisi sumber dana (Non Gaji) SMK 2 Semarang

tahun 1996/1997 79

4. Komposisi sumber dana (NON Gaji) SMK 9 Semarang

tahun 1996/1997 80

5. Penggunaan sumbangan BP3 di SMK 2 Semarang ta

hun pelajaran 1996/1997 129

6. Penggunaan sumbangan BP3 di SMK 9 Semarang ta

hun pelajaran 1996/1997 133

BAB I

PENDAHULUAN

A. Latar Belakang

Proses globalisasi yang sedang melanda dunia dewasa

ini telah menjadikan planet bumi menjadi kecil. Dengan

kemajuan teknologi komunikasi dan informasi, seluruh

kejadian di satu sisi bumi ini dengan cepat dan mungkin

dalam waktu yang bersamaan dapat diketahui di belahan bumi

lainnya. Tersedianya informasi yang semakin beraneka ragam

dan dengan harga yang relatif semakin murah telah mendo

rong para pelaku ekonomi untuk memanfaatkannya. Sistem

transportasi dan perkembangan di bidang pengangkutan telah

memungkinkan barang berpindah dan atau dipindahkan selaras

dengan peningkatan nilai tambah yang ingin diraih.

Selan-jutnya, perkembangan dibidang lembaga keuangan semakin

berperan dalam melancarkan arus barang dan jasa sesuai

dengan rangsangan ekonomi.

Indonesia sebagai salah satu negara berkembang dan

ekonominya secara relatif sangat terbuka, masyarakatnya

dituntut untuk dapat mengetahui setiap perubahan dan

kecenderungan perkembangan yang terjadi di dunia. Dengan

cara seperti ini diharapkan Indonesia dapat menyesuaikan

diri dengan setiap perubahan yang terjadi demi kepentingan

Proses globalisasi yang berlangsung dengan irama yang

semakin cepat akan membuka perekonomian negara-negara di

dunia semakin transparan dan mengarah pada liberalisasi

pasar. Indonesia sebagai negara yang menjadi anggota ASEAN

sesuai dengan kesepakatan AFTA akan memasuki pasar bebas

pada tahun 2003. Sedangkan menurut deklarasi APEC di Bogor

maka pada tahun 2020 Indonesia juga akan memasuki pasar

bebas di Asia dan kawasan Pasifik.

Globalisasi dan perdagangan bebas yang kita hadapi

menuntut sumber daya manusia yang berkualitas. Berbagai

upaya untuk meningkatkan kualitas sumber daya manusia

dilakukan secara formal melalui berbagai jenjang pendidi

kan. Salah satu upaya tersebut dilakukan pada jenjang

sekolah menengah. Berdasarkan Peraturan Pemerintah

Repub-lik Indonesia (PP RI) Nomor 29 Tahun 1990 tentang Pendidi

kan Menengah, Bab II pasal 2 pendidikan menengah

bertu-juan :

a. Meningkatkan pengetahuan siswa untuk melanjutkan pen

didikan pada jenjang yang lebih tinggi dan untuk

me-ngembangkan diri sejalan dengan perkembangan ilmu

pengetahuan, teknologi dan kesenian;

b. Meningkatkan kemampuan siswa sebagai anggota masyarakat

dalam mengadakan hubungan timbal-balik dengan

lingkung-an sosial, budaya dan alam sekitarnya.

Sekolah menengah terdiri dari sekolah menengah umum dan

Menengah Kejuruan, Buku II (1993: 1) Tujuan Sekolah Mene

ngah Kejuruan sebagai bagian dari pendidikan menengah

dalam sistem pendidikan nasional yaitu:

1. Mengutamakan penyiapan siswa untuk memasuki lapangan

kerja serta mengembangkan sikap profesional

2. Menyiapkan siswa agar mampu memilih karir, mampu

ber-kompetisi dan mampu mengembangkan diri untuk mencapai

taraf hidup yang lebih baik

3. Menyiapkan tenaga kerja tingkat menengah untuk mengisi

kebutuhan dunia usaha dan industri pada saat ini maupun

masa yang akan datang

4. Menyiapkan tamatan agar menjadi warga negara yang

produktif, siap berkembang dan beradaptasi (adaptif)

serta kreatif.

Rincian tujuan tersebut menunjukkan bahwa pendidikan

menengah memiliki posisi sangat strategis untuk membentuk

sumber daya manusia. Pendidikan tersebut tidak saja me

nyiapkan siswa untuk melanjutkan pada pendidikan yang

lebih tinggi dan mengembangkan diri sesuai perkembangan

ilmu pengetahuan, teknologi, kesenian tetapi juga siswa

mampu menyesuaikan dengan lingkungan sosial, budaya dan

alam sekitarnya.

Untuk dapat mewujudkan tujuan tersebut di atas sangat

diperlukan dukungan secara optimal berbagai sumber daya.

Dana merupakan salah satu sumber daya yang sangat penting

biaya"

(Moch.

Idochi Anwar,

1990: 50),

"semua

rekayasa

dalam membangun bidang pendidikan baik secara makro, meso

ataupun mikro mempunyai kaitan langsung dengan konsep

biaya pendidikan" (Moch. Idochi Anwar, 1990: 1), pendidik

an dengan sedikit dana dapat berlangsung tetapi pendidikan

yang berkualitas membutuhkan dana yang besar. Hal ini

sejalan dengan yang disampaikan oleh Tilaar (1991: 52)

bahwa "pendidikan yang bermutu membutuhkan biaya besar".

Tanggung jawab tentang sumber daya pendidikan ini telah

diatur dalam Undang-undang RI Nomor 2 Tahun 1989, Bab

VIII, pasal 33 yaitu Pengadaan dan pendayagunaan sumber

daya pendidikan dilakukan oleh Pemerintah, masyarakat,

dan/atau keluarga peserta didik.

Berdasarkan Peraturan Pemerintah RI Nomor 39 Tahun

1992 tentang Peranserta Masyarakat Dalam Pendidikan

Na-sional pada pasal 2 disebutkan Peranserta masyarakat

berfungsi ikut memelihara, menumbuhkan, meningkatkan, dan

mengembangkan pendidikan nasional. Pasal 3; Peranserta

masyarakat bertujuan mendayagunakan kemampuan yang ada

pada masyarakat bagi pendidikan untuk mewujudkan tujuan

pendidikan nasional. Sedang pada pasal 4 ayat (5)

menye-butkan bahwa Pengadaan dana dan pemberian bantuan yang

dapat berupa wakaf, hibah, sumbangan, pinjaman, beasiswa,

dan bentuk lain yang sejenis.

Berdasarkan pemikiran di atas ternyata bahwa tanggung

akan tetapi juga tanggung jawab masyarakat, dan/atau

keluarga. Hal ini sesuai pasal 33 UUSPN bahwa Pengadaan

dan pendayagunaan sumberdaya pendidikan dilakukan oleh

Pemerintah, masyarakat, dan/atau keluarga peserta didik.

Oleh karena itu dirasakan penting untuk menjalin hubungan

kerjasama yang harmonis antara pihak pemerintah, masyara

kat, keluarga, dan sekolah.

Bentuk kerja sama antara orang tua dengan sekolah

diwujudkan melalui pembentukan Badan Pembantu Penyelengga

ra Pendidikan (BP3). Hal ini sesuai dengan Keputusan

Men-teri Pendidikan dan Kebudayaan Republik Indonesia Nomor

0293/U/1993 tentang Pembentukan Badan Pembantu Penyeleng

gara Pendidikan. Berdasarkan pasal 4 BP3 mempunyai tugas

membantu penyelenggaraan kegiatan belajar di sekolah serta

ikut memelihara, menumbuhkan, meningkatkan dan mengembang

kan sekolah sebagai wawasan wiyatamandala. Sedang pasal 5

ayat (2) dalam melaksanakan tugas sebagaimana dimaksud

dalam pasal 4 BP3 melakukan kegiatan membantu pengadaan

dana, sarana dan prasarana serta bantuan lain yang diper

lukan sekolah. Sedang salah satu wewenang BP3 yang

tercan-tum dalam pasal 6 ayat (3) adalah menarik iuran dari

orangtua yang besarnya disesuaikan dengan kemampuan orang

tua yang bersangkutan.

Berdasarkan kebijakan tersebut di atas penarikan

iuran disesuaikan dengan kemampuan orang tua. Tetapi

terli-hat dari pernyataan orangtua siswa pada surat pembaca

Pikiran Rakyat Bandung tanggal 9 Agustus 1996 "Syukur anak

saya bisa diterima di sebuah SMU Negeri. Tapi masalahnya

biaya sekolah yang dibayar berat sekali, mencapai Rp

484.500,00. Biaya sebesar itu untuk sumbangan BP3 Rp

300.000,00 dan perlengkapan sekolah Rp 184.500,00. Lalu

berapa sebenarnya pungutan resmi sesuai ketentuan

Depdik-bud". Masalah serupa juga dialami oleh orangtua siswa lain

ketika anak pertamanya diterima di sebuah SMUN di bilangan

Bandung Barat beberapa tahun yang lalu. la sebenarnya

merasa sangat bersyukur. Namun rasa bahagianya serasa

melayang ketika dalam pertemuan dengan sekolah diharuskan

membayar biaya yang besarnya tak jauh beda dengan contoh

di atas. Anehnya, besarnya biaya itu tidak diputuskan

melalui musyawarah BP3, tetapi ditentukan sekolah dengan

dalih seolah-olah besarnya biaya itu sudah disetujui

Kakanwil. Padahal ketika suratnya dilihat salah seorang

wakil orangtua siswa, ternyata persetujuan Kakanwil itu

sebenarnya untuk penyelenggaraan musyawarah BP3 (Pikiran

Rakyat, Binangkit 9 Agustus 1995: 9). Dengan gambaran

tersebut pertemuan BP3 banyak dituding bukan sebagai

tempat untuk musyawarah mencapai kesepakatan, tetapi

musyawarah untuk menyepakati.

Gambaran di atas juga banyak di alami di sekolah

kejuruan (SMK). Gejala keberatan orang tua murid SMU dan

di Kompas Senin 21 Agustus 1995 orangtua lebih rela bayar

parkir ketimbang uang sekolah, sebagai ilustrasi orangtua

yang memiliki mobil di Jakarta rata-rata tiap bulan

meng-habiskan uang parkir Rp 30.000,00 sementara rata-rata uang

pembangunan di sekolah swasta itu masih tetap Rp

23.400,00. Padahal berdasarkan pasal 8 ayat (2) Keputusan

Mendikbud Nomor 0293/U/1993 bahwa BP3 mempunyai

tanggung-jawab atas terkumpulnya dana berupa iuran, sumbangan

sukarela dan bantuan lainnya dari orangtua dan masyarakat

untuk mendukung kelancaran pelaksanaan pendidikan di

sekolah. Berdasarkan pemikiran itu jelas bahwa orangtua

mempunyai tanggungjawab yang besar terhadap pelaksanaan

pendidikan di sekolah.

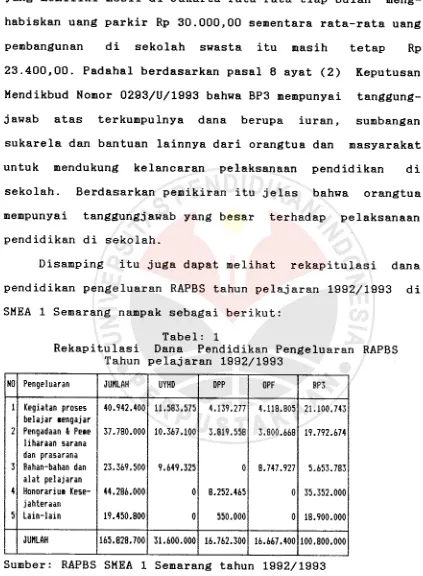

Disamping itu juga dapat melihat rekapitulasi dana

pendidikan pengeluaran RAPBS tahun pelajaran 1992/1993 di

SMEA 1 Semarang nampak sebagai berikut:

Tabel: 1

Rekapitulasi Dana Pendidikan Pengeluaran RAPBS

Tahun pelajaran 1992/1993

NO Pengeluaran JUKLAH UYHD DPP 0PF BP3

1 2 3 4 5 Kegiatan proses belajar lengajar Pengadaan fc Pete liharaan sarana dan prasarana Bahan-bahan dan alat pelajaran Honorariue Kese-jahteraan Lain-lain 40.942.400 37.780.000 23.369.500 44.286.000 19.450.800 11.583.575 10.367.100 9.649.325 0 0 4.139.277 3.819.558 0 8.252.465 550.000 4.118.805 3.800.668 8.747.927 0 0 21.100.743 19.792.674 5.653.783 35.352.000 18.900.000

JUNLAH 165.828.700 31.600.000 16.762.300 16.667.400 100.800.000

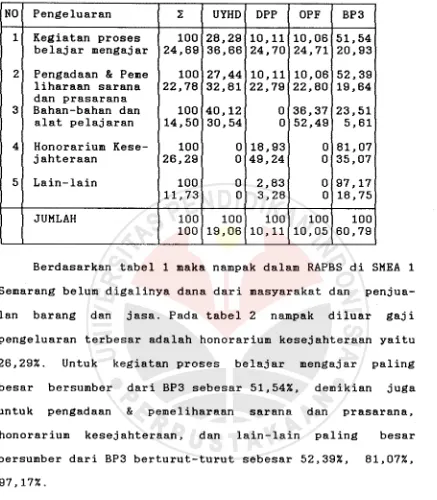

[image:18.595.64.487.115.691.2]Tabel 2:

Rekapitulasi Dana Pendidikan dan Pengeluaran RAPBS SMEA 1 Semarang Tahun pelajaran 1992/1993

NO Pengeluaran 2 UYHD DPP OPF BP3

1 Kegiatan proses 100 28,29 10,11 10,06 51,54 belajar mengajar 24,69 36,66 24,70 24,71 20,93

2 Pengadaan & Peme 100 27,44 10,11 10,06 52,39 liharaan sarana 22,78 32,81 22,79 22,80 19,64 dan prasarana

3 Bahan-bahan dan 100 40,12 0 36,37 23,51 alat pelajaran 14,50 30,54 0 52,49 5,61

4 Honorarium Kese 100 0 18,93 0 81,07 jahteraan 26,29 0 49,24 0 35,07

5 Lain-lain 100 0 2,83 0 97,17

11,73 0 3,28 0 18,75

JUMLAH 100 100 100 100 100

100 19,06 10,11 10,05 60,79

8

Berdasarkan tabel 1 maka nampak dalam RAPBS di SMEA 1

Semarang belum digalinya dana dari masyarakat dan

penjua-lan barang dan jasa. Pada tabel 2 nampak diluar gaji

pengeluaran terbesar adalah honorarium kesejahteraan yaitu

26,29%. Untuk kegiatan proses belajar mengajar paling

besar bersumber dari BP3 sebesar 51,54%, demikian juga

untuk pengadaan & pemeliharaan sarana dan prasarana,

honorarium kesejahteraan, dan lain-lain paling besar

bersumber dari BP3 berturut-turut sebesar 52,39%, 81,07%,

97,17%.

Sumber keuangan UYHD terbesar dikeluarkan untuk

kegiatan proses belajar mengajar sebesar 36,66% sedang

untuk honorarium kesejahteraan dan lain-lain 0%. DPP

[image:19.595.70.507.99.599.2]49,24%, sedang untuk pembelian bahan-bahan dan alat

pela

jaran 0%. OPF terbesar dikeluarkan untuk bahan-bahan dan

alat-alat pelajaran sebesar 52,49%, sedang untuk honorari

um

kesejahteraan dan lain-lain 0% karena dana ini

memang

untuk operasional dan perawatan. Dengan demikian dana yang

bersumber dari BP3 memegang peranan penting (60,79%) dalam

menunjang program pendidikan di SMEA di luar gaji yang

dikeluarkan oleh negara.

Berdasarkan latar belakang di atas maka Bagaimana

Mengelola Keuangan Sumbangan Badan Pembantu Penyelenggara

Pendidikan (BP3) dalam Menunjang Program Pendidikan di SMK

Negeri Kelompok Bisnis dan Manajemen di Kodya Semarang.

B. Pokok Masalah

Berdasarkan latar belakang di atas maka pokok masalah

penelitian ini adalah bagaimanakah managemen keuangan yang

berasal dari sumbangan BP3 dikelola dan dimanfaatkan untuk

menunjang program pendidikan di SMK Se Kodya Semarang?

Pokok masalah tersebut dapat dirinci sebagai berikut:

1. Bagaimanakah Strategi dan perencanaan yang dilakukan

SMK Negeri Kelompok Bisnis dan Manajemen di Kodya

Semarang dalam menarik sumbangan BP3?

2. Sumber-sumber keuangan yang dapat digali oleh BP3 SMK

Negeri Kelompok Bisnis dan Manajemen di Kodya Semarang?

3. Bagaimanakah penerimaan dan penggunaan sumbangan BP3

pada SMK Negeri Kelompok Bisnis dan Manajemen di Kodya

io

4. Bagaimanakah SMK Negeri Kelompok Bisnis dan Manajemen

di Kodya Semarang mempertanggungjawabkan penerimaan dan

penggunaan sumbangan BP3?

C. Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk

mengiden-tifikasi, mendeskripsikan dan menganalisis fenomena pokok

permasalahan. Melalui penelitian ini diharapkan adanya

temuan managemen keuangan sumbangan BP3 di SMK 2 dan SMK 9

Semarang.

Secara khusus penelitian ini bertujuan untuk

raengi-dentifikasi, mendeskripsikan, dan menganalisis hal-hal

berikut:

1. Strategi dan perencanaan yang dilakukan SMK Negeri

Kelompok Bisnis dan Manajemen di Kodya Semarang dalam

menarik sumbangan BP3.

2. Sumber-sumber keuangan lain yang dapat digali oleh BP3

SMK Negeri Kelompok Bisnis dan Manajemen di Kodya

Semarang.

3. Penerimaan dan penggunaan sumbangan BP3 pada SMK Negeri

Kelompok Bisnis dan Manajemen di Kodya Semarang?

4. SMK Negeri Kelompok Bisnis dan Manajemen di Kodya

Semarang dalam mempertanggungjawabkan penerimaan dan

penggunaan sumbangan BP3?

D. Manfaat Penelitian

1. Bagi Pemerintah. Memberikan masukan kepada pemerintah

11

Keputusan Menteri Pendidikan dan Kebudayaan Republik

Indonesia Nomor 293/U/1993 tentang Badan Pembantu

Penyelenggaraan Pendidikan di lapangan.

2. Bagi Orangtua siswa atau anggota BP3. Memberi masukan

bahwa tuntutan kualitas yang tinggi dari lulusan satuan

pendidikan akan membutuhkan dana yang besar.

3. Bagi Pengurus BP3. Sebagai masukan dalam menentukan

kebijakan penarikan sumbangan BP3 sehingga tidak

mem-beratkan orangtua siswa dan selalu dilandasi asas

musyawarah untuk mufakat.

4. Bagi SMK Negeri Kelompok Bisnis dan Manajemen di Kodya

Semarang. Hasil penelitian ini dapat dijadikan masukan

untuk penyempurnaan managemen keuangan sumbangan BP3.

5. Bagi Sekolah Kejuruan lain dan pihak yang terkait.

Hasil penelitian ini dapat dijadikan masukan dan

pija-kan untuk mengadakan penyempurnaan managemen keuangan

sumbangan BP3 di waktu yang akan datang.

6. Bagi Administrasi Pendidikan. Tulisan ini dapat dijadi

kan bahan pengembangan kajian disiplim ilmu administra

si pendidikan khususnya pembiayaan pendidikan di Indo

nesia.

7. Bagi Peneliti lain. Hasil penelitian ini dapat

berfung-si sebagai landasan untuk melakukan penelitian sejenis

di waktu yang akan datang khususnya tentang biaya

12

E. Paradigma Penelitian

Dikatakan oleh Robert C. Bogdan dan Sari Knopp Biklen

(1992:

33) bahwa

Paradigm is a loose collection of

logi

cally health together assumtion, concepts or

propotitions

the orient thinking or research.

Paradigma adalah kumpulan

longgar

dari

asumsi yang dipegang bersama

konsep,

atau

preposisi yang mengarahkan cara berpikir atau penelitian.

Sedang

S. Nasution (1988: 2) menyatakan

bahwa

paradigma

ialah suatu perangkat kepercayaan, nilai-nilai, suatu

pandangan tentang dunia sekitar. Lexy J. Moleong (1995:

30) menyatakan bahwa paradigma usaha untuk mengejar

kebe-naran dilakukan oleh para filsuf, peneliti, maupun oleh

para praktisi melalui model-model tertentu. Model tersebut

biasanya dikenal dengan paradigma. Paradigma dalam peneli

tian

ini

dimaksudkan adalah kerangka

pemikiran

tentang

kedudukan masalah dalam administrasi pendidikan, dan

pemecahan masalah tersebut. Pada bagan 1 paradigma peneli

tian terlihat bahwa globalisasi ekonomi dan pasar bebas

menuntut kualitas sumber daya manusia. Cara yang paling

strategis untuk meningkatkan kualitas sumber daya manusia

adalah pendidikan. Untuk dapat mewujudkan tujuan

pendidikan dalam satuan pendidikan membutuhkan sumber daya

seperti personil, peserta didik, kurikulum,

sarana/prasa-rana, sumber daya lain (humas, ketatalaksanaan, dan

13

Dana sebagai salah satu sumber daya yang dikelola

melalui proses sebagaimana disebutkan memiliki tiga sumber

yaitu pemerintah, masyarakat, dan/atau keluarga. Untuk itu

pemerintah, masyarakat, dan/atau keluarga perlu kerjasama

yang harmonis. Bentuk kerjasama tersebut adalah pembentu

kan BP3. Dana yang berasal dari sumbangan BP3 itu perlu

dikelola, untuk itu dalam hubungan dengan administrasi

pendidikan menjadi bagian yang tak terpisahkan.

Dana sangat dibutuhkan dan crusial, sebab setiap

kegiatan penyelenggaraan pendidikan di sekolah menengah

membutuhkan dana. Berdasarkan peraturan perundangan yang

ada seharusnya dana mudah diperoleh karena tanggung jawab

pendidikan berada pada pemerintah, masyarakat, dan/atau

keluarga. Berdasarkan kenyataan yang ada menunjukkan

adanya keterbatasan, untuk itu dikeluarkan peraturan

perundangan yang berkaitan dengan keuangan sekolah yaitu

dengan Undang-undang No 2 tahun 1989 tentang Undang-undang

sistem pendidikan nasional pasal 33 yakni pengadaan dan

pendayagunaan sumber daya pendidikan, Peraturan Pemerintah

RI Nomor 39 tahun 1993 tentang peran serta masyarakat

khusunya pasal 3 dan 4, dan Keputusan Mendikbud Nomor

0293/1993 tentang pembentukan BP3.

Atas dasar ini diharapkan satuan pendidikan maupun

pengurus BP3 mampu mengelola dana yang berasal dari sum

bangan BP3, untuk itu masalah dasar dalam penelitian ini

14

pelaksanaan program pendidikan yang meliputi tenaga

kepen-didikan,

sarana/prasarana,

kegiatan

belajar

mengajar,

kesiswaan, dan lain-lain? Jawaban atas masalah tersebut

didapatkan dari penelitian ini yang mengambil lokasi

pada

SMK 2 dan SMK 9 Semarang. Manajemen Keuangan sumbangan BP3

dilihat dari strategi dan perencanaan dalam penggalian

dan

penarikan

sumbangan BP3,

strategi

dan

perencanaan

penggunaan dana; pelaksanaan yang meliputi penarikan

sumbangan BP3 dan penggunaan dana BP3; dan pengendalian

yang meliputi pertanggungjawaban penarikan dana BP3 dan

pertanggungjawaban penggunaan dana BP3.

Hasil temuan penelitian dibahas dari berbagai sudut

pandang yang pada akhirnya simpulan dapat diambil dan

rekomendasi dapat diajukan untuk penyempurnaan dalam

manajemen keuangan sumbangan BP3 pada lembaga pendidikan

PEMETINTAH DANA i KELUARGA BP3 15

ZZL

MASYARAKATKEBIJAKAN TENTANG KEUANGAN SEKOLAH

UU NO. 2 TAHUN 1989 PASAL 33

PP RI NO. 39 TAHUN 1993 PASAL 3 DAN 4 KEP. MENDIKBUD NO. 0293/U/1993

PERMASALAHAN

BAGAIMANA MANAJEMEN KEUANGAN SUMBANGAN BP3

DI SMK 2 DAN 9 SEMARANG

STRATEGI DAN PERENCANAAN Strategi/ perencanaan penggalian dan penarikan Strategi/ perencanaan penggunaan _L Tenaga Kependidikan PELAKSANAAN Penarikan dana BP3 Penggunaan dana BP3 Pelaksanaan Program Pendidikan

1

PENGENDALIAN Pertanggungj a-waban penarikan dana BP3 Pertanggungj a-waban pengguna an dana BP3IL

Sarana dan Prasarana

Kegiatan Bel ajar Mengaj .

Kesiswa-a n

Bagan 1:

BAB III

PROSEDUR PENELITIAN

A. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah

metode deskriptif, alasannya penelitian ini memenuhi

syarat-syarat umum untuk metode penelitian deskriptif

seperti dinyatakan oleh Winarno Surahmad (1989: 140),

yaitu:

1. memusatkan diri pada pemecahan masalah-masalah yang ada pada masa sekarang, pada masalah-masalah

aktual.

2. data yang dikumpulkan mula-mula disusun, dijelas-kan dan kemudian dianalisa (karena itu metode ini sering pula disebut metode analitik).

Metode deskriptif meliputi: teknik survey, studi

kasua,

studi kamparatif, studi waktu dan

getak,

»n»li«»

tingkah

laku, analisa kuantitatif, dan studi

operasional

(Winarno

Surakhmad, 1989: 141-145). Penelitian

ini

yang

memusatkan pada suatu kasus, maka jenis metodenya bisa

bersifat

deskriptif.

Penyajian

suatu

deskripsi

dapat

terbatas pada satu orang, satu lembaga, satu keluarga,

satu peristiwa, satu desa, ataupun satu kelompok manusia,

dan kelompok obyek lain-lain yang cukup terbatas yang

dipandang sebagai satu kesatuan.

Pendekatan yang dipergunakan dalam penelitian ini

adalah pendekatan kualitatif. Hal ini dilakukan untuk

memberikan makna secara mendalam dan agar dapat melihat

phenomena yang ada. Pendekatan ini juga menuntut

6 0

tan holistik, mendudukkan obyek penelitian dalam suatu

konstruksi ganda (sejajar dengan peneliti) dan menempatkan

obyeknya dalam satu konteks "natural". Pendekatan ini

menolak

kerangka teori sebagai langkah persiapan

peneli

tian,

mengakui kebenaran empirik (sensual,

logik,

etik,

dan

transendental), menuntut bersatunya

subyek

peneliti

dengan subyek pendukung obyek penelitian, keterlibatan

peneliti di lapangan, dan menghayatinya.

Penelitian

kualitatif

berakar pada

latar

belakang

alamiah

dengan mengandalkan manusia sebagai alat

peneli

tian, memanfaatkan pendekatan kualitatif, dan analisis

data secara induktif. Sasaran penelitian ini menemukan

teori-teori yang bersifat deskriptif. Proses diutamakan

daripada

hasil, membatasi studi dengan pembatasan

fokus,

menggunakan kriteria yang dipakai untuk kepentingan

keab-sahan

data, dan disepakati hasil penelitian

oleh

subjek

penelitian dan peneleti (Lexy Molenong, 1994: 4-8).

Penelitian

ini ditandai oleh keadaan

peneliti

yang

berperan sebagai instrumen dalam keadaan/situasi (setting)

yang wajar dan alamiah seperti dinyatakan oleh Bogdan dan

Biklen (1992: 27-29), sebagai berikut:

1. Qualitative research has the natural setting as

the direct source of data and the research is the instrumen.

2. Qualitative research is desriptive.

3. Qualitative researchs are concerned with process rather tahn simply with outcomes or products.

4. Qualitatif researchs tend to analyze their data

inductively.

5. Meaning is essential concern to the qualitative

61

Keberadaan

peneliti sebagai instrumen dipertegas oleh

S.

Nasution (1984: 54) bahwa peneliti mempunyai adaptabilitas

yang

tinggi,

jadi

senantiasa

dapat

menyesuaikan

diri

dengan

situasi

yang

berubah-ubah

yang

dihadapi

dalam

penelitian itu.

Data

cenderung

naratif daripada

angka-angka

namun

demikian penelitian kualitatif tidak menolak data

kuanti

tatif.

Data

kuantitatif

bersifat

menunjang

dan

hasil

analisisnya

berupa uraian-uraian yang sangat

deskriptif.

Penelitian

ini

lebih memfokuskan

pada

proses

daripada

hasil berdasarkan pada analisis data secara induktif.

B. Sampling

Penelitian

kualitatif tidak ada pengertian

populasi

(S. Nasution, 1988: 29) dan sampling berbeda pengertiannya

dengan penelitian kuantitatif. Pada penelitian kuantitatif

sampel

dipilih

dari populasi

sehingga

dapat

digunakan

untuk

mengadakan

generalisasi. Oleh

karena

itu

sampel

harus

benar-benar

mewakili

populasi.

Pada

penelitian

kualitatif,

menurut

Lincoln dan Guba (Lexy

J.

Moleong,

1995: 165), peneliti mulai dengan asumsi bahwa konteks itu

kritis

sehingga masing-masing konteks itu ditangani

dari

segi

konteksnya

sendiri. Disamping itu

peneliti

sangat

erat kaitannya dengan faktor-faktor kontekstual. Jadi yang

dimaksud

sampling ialah untuk menjaring sebanyak

mungkin

informasi

dari

pelbagai macam sumber.

Tujuannya

adalah

yang

unik dan menggali informasi yang akan menjadi

dasar

dari rancangan dan teori yang muncul.

Orang/sumber/informan

yang

dapat

memberikan

data/

informasi

kepada peneliti pada SMK 2 dan SMK

9

Semarang

merupakan sampel penelitian. Sampel Penelitian diambil

secara purposive. Cara atau teknik sampling tersebut mem

punyai

ciri: (1) rancangan sampel penelitian yang

timbul

tidak dapat ditentukan lebih dahulu, (2) penentuan

sampel

secara berurutan, (3) penyesuaian berkelanjutan dari

sampel,

dan

(4) pemilihan berakhir

jika

telah

terjadi

pengulangan (Lexy J. Moleong, 1995: 165 - 166). Pemilihan

sampel

oleh

peneliti dilakukan atas

dasar

pertimbangan

tertentu, diantaranya adalah sampel yang dipilih

dianggap

mampu memberikan informasi seluas mungkin mengenai fenome

na yang terjadi sesuai fokus penelitian.

Sampel penelitian ini terdiri dari Kepala Sekolah

(pimpinan sekolah), Bendahara sekolah, Ketua BP3, Bendaha

ra BP3, Anggota BP3 (orang tua siswa).

C. Data Yang Diperlukan

Berdasarkan fokus masalah dalam pendahuluan maka data

yang diperlukan dalam penelitian ini terdiri dari:

1. Strategi

yang

digunakan

SMK 2 dan SMK

9

Semarang

dalam menarik sumbangan BP3. Data tersebut terdiri

dari :

a. Strategi

yang

digunakan dalam

menggali

sumbangan

b. Strategi yang dianggap paling berhasil dalam mengga

li sumbangan.

c. Faktor-faktor yang menentukan proses penggalian

sumbangan.

d. Masalah yang dihadapi BP3 dalam menggali sumbangan

BP3.

e. Alternatif pemecahan yang diambil dalam mengatasi

masalah penggalian sumbangan BP3.

2. Perencanaan

yang dilakukan SMK 2 dan SMK

9

Semarang

dalam menarik sumbangan BP3. Data tersebut terdiri

dari:

a. Rencana yang dibuat guna menggali sumbangan BP3.

b. Dasar pertimbangan yang dipergunakan untuk menyusun

rencana menggali sumbangan BP3.

c. Proses penyusunan perencanaan guna menggali sum

bangan BP3.

3. Penerimaan dan penggunaan sumbangan BP3 pada SMK 2 dan

SMK 9 Semarang. Data tersebut terdiri dari:

a. Jumlah sumbangan BP3 yang dapat diterima selama

tahun 1995/1996 dan 1996/1997.

b. Kecenderungan penerimaan sumbangan BP3 selama

peri-ode dua tahun tersebut.

c. Dasar pertimbangan yang dipakai dalam menggunakan

sumbangan BP3.

d. Masalah yang timbul dalam melaksanakan penerimaan

64

e. Alternatif

pemecahan yang diambil

dalam

mengatasi

masalah dalam melaksanakan penerimaan dan penggunaan

sumbangan BP3.

4. Pertanggungjawaban

penerimaan dan penggunaan sumbangan

BP3 pada SMK 2 dan SMK 9. Data tersebut terdiri dari:

a. Pelaksanaan pertanggungjawaban penerimaan dan

peng

gunaan sumbangan BP3.

b. Masalah yang timbul dalam melaksanakan

pertanggung

jawaban penerimaan dan penggunaan sumbangan BP3.

c. Alternatif pemecahan yang diambil mengatasi

masalah

dalam pelaksanaan pertanggungjawaban pene-rimaan dan

penggunaan sumbangan BP3.

D. Sumber Data

Sumber

data

dalam

penelitian

ini

adalah

manusia

(subyek penelitian) dan dokumen yang terdapat di SMK 2 dan

9

Semarang.

Data primer

bersumber dari

pengumpulan

data

secara langsung di sekolah, pengurus BP3, dan anggota BP3.

Data

primer tersebut meliputi sistem

manajemen

keuangan

sumbangan

BP3,

Rencana Anggaran dan

Pendapatan

Belanja

Sekolah

(RAPBS) di SMK 2 dan SMK 9 Semarang dan

besarnya

sumbangan

BP3 yang dibayarkan oleh siswa.

Data

Sekunder

diperoleh dari hasil pengumpulan data tidak langsung

yang

berupa

aturan-aturan,

diantaranya

Anggaran

Dasar

dan

Anggaran Rumah tangga BP3, Surat Keputusan Menteri Pendid

035/I03/U/94

dari Kepala Kanwil Depdikbud

Propinsi

Jawa

Tengah

tentang Pembentukan Badan

Pembantu

Penyelenggara

Pendidikan (BP3) dan Tim Koordinasi BP3, kurikulum Sekolah

Menengah

Kejuruan (SMK) dari Depdikbud,

kumpulan

profil

kemampuan tamatan dan sususan program kurikulum SMK dari

Direktorat Pendidikan Menengah Kejuruan Direktorat

Jender-al Pendidikan Dasar dan Menengah Depdikbud.

E. Teknik Pengumpulan Data

Data akan dikumpulkan dengan teknik pengumpulan

data

yang

berupa wawancara, observasi, studi dokumentasi,

dan

angket.

1. Wawancara

Teknik

ini dipergunakan untuk menggali dan

memperoleh

informasi

yang lebih mendalam tentang

latar

belakang

dan substansi permasalahan. Wawancara dilakukan

dengan

Kepala sekolah (unsur pimpinan Kepala sekolah),

Benda

hara sekolah, Ketua BP3, Bendahara BP3, dan anggota BP3

yang terbatas pada orangtua siswa tertentu yang dipilih

berdasarkan pada pekerjaan orangtua siswa.

2. Studi Dokumentasi

Teknik ini dipergunakan untuk mengumpulkan data dan

informasi dari berbagai dokumen yang ada seperti Renca

na

Anggaran

dan Pendapatan Belanja

Sekolah

(RAPBS),

dimana

didalamnya

terdapat informasi

tentang

sumber

dana pendidikan dari pemerintah, sumbangan BP3,

masya

dipero-6 dipero-6

leh pula informasi tentang pengeluaran, misalnya

untuk

kegiatan

belajar mengajar, pengadaan

dan

pemeliharan

sarana/prasarana, bahan dan alat pelajaran,

honorarium

kesejahteraan, dan lain-lain. Disamping juga

informasi

tentang

peraturan

perundang-undangan

yang

berkaitan

dengan manajemen keuangan sumbangan BP3.

3. Observasi

Teknik ini dipergunakan untuk mengamati secara langsung

proses penyusunan perencanaan misalnya dalam rapat BP3,

pengamatan

strategi

penggalian sumbangan

BP3

maupun

sumbangan

lain,

pengamatan

atas

proses

pengelolaan

penerimaan dan penggunaan dana, dan pengamatan pertang

gungjawaban pengurus BP3 maupun anggota BP3.

4. Angket

Jumlah

orangtua siswa (anggota BP3) cukup besar.

Oleh

karena itu, untuk menghimpun informasi dari mereka

dipergunakan angket tanpa membatasi jawaban dari

re-sponden.

Teknik dipergunakan untuk

mengumpulkan

data

tentang

keterlibatan anggota dalam manajemen

keuangan

sumbangan

BP3,

baik dalam perencanaan

dan

strategi,

pelaksanaan, dan pertanggungjawaban. Data ini dicek

silang dengan wawancara terbatas pada responden

berda

sarkan pekerjaan orangtua siswa.

F. Instrumen Penelitian

Penelitian

ini kualitatif maka instrumen

penelitian

67

sesuatu belum mempunyai bentuk yang pasti yaitu masalah,

fokus penelitian, prosedur penelitian, data yang akan

dikumpulkan,

hipotesis yang digunakan, bahkan hasil

yang

diharapkan" (S. Nasution, 1988: 55). Lebih lanjut S.

Nasution (1988: 55 - 56) secara ringkas mengatakan bahwa

Peneliti sebagai instrumen penelitian mempunyai ciri-ciri

yang berikut:

1. Peneliti sebagai alat peka dan dapat bereaksi terhadap segala stimulus dari lingkungan yang

harus diperkirakannya bermakna atau tidak bagi

penelitian.

2. Peneliti sebagai alat dapat menyesuaikan diri terhadap semua aspek keadaan dan mengumpulkan

aneka ragam data sekaligus.

3. Tiap situasi merupakan suatu keseluruhan.

4. Suatu situasi yang melibatkan interaksi manusia,

tidak dapat dipahami dengan pengetahuan semata-mata. Untuk memahaminya kita sering perlu

merasa-kannya, menyelaminya berdasarkan penghayatan kita.

5. Peneliti sebagai instrumen dapat segera menganali

sis data yang diperoleh.

6. Hanya manusia sebagai instrumen dapat mengambil kesimpulan berdasarkan data yang dikumpulkan pada

suatu saat dan segera menggunakannya sebagai

balikan untuk memperoleh penegasan, perubahan,

perbaikan atau penolakan.

7. Manusia sebagai instrumen, resposn yang aneh, yang menyimpang justru diberi perhatian. Respons yang lain daripada yang lain, bahkan yang bertentangan

dipakai untuk mempertinggi tingkat kepercayaan dan tingkat pemahaman mengenai aspek yang diselidiki.

Berdasarkan ciri di atas hubungannya dengan sampel

penelitian sangat diperlukan kualitas peneliti. Untuk itu

peneliti berusaha toleran, sabar, empati, manusiawi,

6 a

tahan

lama, mengatasi hambatan di lapangan, dan

perasaan

ingin tahu. Dengan mempergunakan pedoman wawancara,

pedo

man

observasi,

pedoman

studi

dokumentasi,

dan

angket

terbuka peneliti mengumpulkan data yang dilengkapi

dengan

tape recorder, foto, alat tulis yang diperlukan.

G. Tahap Penelitian

Dalam

penelitian

ini

ada tiga

tahapan

yang

akan

dilalui

yaitu:

tahap persiapan, tahap

pelaksanaan,

dan

tahap penyusunan laporan.

1. Tahap Persiapan

Pada tahap ini disusun disain penelitian untuk

diaju-kan kepada pengelola seminar di PPS IKIP Bandung.

Seminar

dilaksanakan

tanggal

17 Maret 1987

bertempat

di

Ruang

Ketua Program Studi Administrasi Pendidikan dibawah arahan

Bapak

Prof. Dr.

H.

Abdul Azis Wahab, MA. Bapak Prof.

Dr.

H.

Supandi dan Bapak Prof. Dr. Moch. Idochi Anwar.

Cukup

banyak

masukan

dari

pelaksanaan

seminar

dalam

rangka

perbaikan

disain

penelitian. Kemudian PPS

IKIP

Bandung

menetapkan Bapak Prof. Dr. H.E. Kusmana sebagai pembimbing

I

dan

Bapak Prof. Dr. Moch. Idochi Anwar

dalam

pembim

bing II dalam penulisan tesis ini.

Proses perijinan dimulai dari (1) surat Direktur PPS

IKIP Bandung kepada (BAAK) IKIP Bandung, (2) surat Rektor

IKIP

Bandung

kepada Ditsospol Propinsi Jawa

Barat,

(3)

surat Ditsospol Jawa Barat kepada Ditsospol Propinsi Jawa

6 9

Tengah, (5) Surat Bappeda kepada Kepala Kanwil

Departemen

Pendidikan dan Kebudayaan Propinsi Jawa Tengah, (6)

surat

Kepala Kanwil Depdikbud Propinsi Jawa Tengah kepada Kepala

SMK

2 dan 9 Semarang, (7) surat Kepala

Kantor

Depdikbud

Kodya

Semarang kepada Kepala SMK 2 dan 9 Semarang

(foto-copy surat terlampir).

Berdasarkan ijin, peneliti mendatangi lokasi

peneli

tian untuk menjajagi dan menilai keadaan lapangan

sekali-gus

memilih

dan memanfaatkan informan

yang

diperlukan.

Informan

yang

dipilih

harus jujur,

taat,

patuh,

suka

berbicara, tidak termasuk anggota salah satu kelompok yang

bertentangan

dalam

penelitian, dan

mempunayi

pandangan

tertentu

atau

tentang peristiwa yang

terjadi

(Lexy

J.

Moleong, 1995: 90). Di-

samping itu juga peneliti memper

siapkan

fisik

dan

mental agar

tahap

berikutnya

dapat

berjalan lancar.

2. Tahap Pelaksanaan

Pada tahap ini peneliti berusaha memahami latar

penelitian. Tahap ini juga disebut tahapan orientasi yaitu

tahapan yang bertujuan untuk memperoleh informasi

tentang

latar

penelitian

secara tepat. Pada tahap

ini

peneliti

berusaha

menjalin

hubungan

baik

secara

formal

maupun

informal dengan sampel yang dimintai keterangan. Untuk itu

fleksibelitas

dan

adaptabilitas

sangat

diperlukan

dan

perlu dipertahankan sampai proses pengumpulan data dan

70

Pada tahap ini juga dilakukan analisis data,

triang-gulasi

dengan cara mengungkapkan kembali data yang dipero

leh

dari sumber data lain dan meminta

komentarnya

dalam

rangka memperoleh tingkat kepercayaan yang lebih terjamin.

Selain itu dilakukan

member check

untuk

mengkonfirmasikan

kebenaran

catatan lapangan yang telah

dianalisis

kepada

sumber datanya. Kemudian mendeskripsikan dan

menganalisis

data lapangan dengan merujuk kajian teoritis dan

lapangan

utnuk menghasilkan temuan penelitian.

3. Tahap Penyusunan Laporan

Pada tahap ini disusun laporan penelitian secara

sistemik dan sistematis dalam bentuk tesis yang dipertang

gungjawabkan

secara

ilmiah dalam progres

report,

ujian

tahap I, dan ujian tahap II.

H. Analisis Data

Analisa

data merupakan proses mencari

dan

mengatur

secara

sistematis transkrip wawancara, catatan

lapangan,

dan bahan-bahan lain yang telah dihimpun untuk menambah

pemahaman

mengenai bahan-bahan itu melaporkan yang

telah

ditemukan

kepada

pihak lain (Bogdan

dan

Biklen,

1990:

189). Sedang Lexy J. Moleong (1995: 103) Analisis data

adalah proses mengorganisasikan dan mengurutkan data ke

dalam

pola,

kategori, dan satuan uraian

dasar

sehingga

dapat ditemukan tema dan dapat dirumuskan hipotesis

kerja

anali-71

sis

data adalah pengorganisasian data, mengurutkan

data,

dan membentuknya ke dalam pola, kategori, dan uraian dasar

untuk pemberian makna atau pemahaman.

Analisis

data dilakukan pada waktu masih

berada

di

lapangan

dan analisis yang dilakukan setelah

proses

pe

ngumpulan

data atau setelah peneliti meninggalkan

kancah

penelitian.

Analisis

pada saat penelitian dilakukan dengan

cara

merekam

data

lapangan,

melakukan

member

check

kepada

sampel

penelitian,

melakukan trianggulasi

dalam

rangka

memperoleh

keabsahan

data

dan

melakukan

penyempurnaan

analisis,

kemudian

menyusun

kecenderungan-kecenderungan

yang

timbul

sesuai

dengan proses dan

jenis

data

yang

didapatkan untuk menangkap makna yang terkandung di

dalam-nya.

Analisis data setelah peneliti meninggalkan

lapangan

dan data telah terkumpul dilakukan dengan mereduksi

data,

menunjukkan data sehingga hubungan data akan terlihat

sehingga membentuk kesatuan yang utuh, dan menarik

kesim-pulan.

Jika

tahapan-tahapan

penelitian

dikaitkan

dengan

teknik

analisis maka akan nampak kerja

analisis

sebagai

I

Dokumentasi

Dokum.

Studi Pendahuluan

Wawancara

Penyusunan

Desain

Seminar Desain

Pengumpulan Data dari

Sekolah, Pengurus BP3,

dan orangtua siswa

Wawanc. Obser

Pengelompokan Data,

Klasifikasi, dan ana lisis dalam grafis

Pengumpulan Data dari

Sekolah, Pengurus BP3,

dan orangtua siswa

Sekolah, Pengurus BP3,

dan orangtua siswa

Observasi

Angket

Konsep

Teori

Member Check Tri

angulasi

1

Data informasi

Revisi Data

Konsep Teori Pe mahaman Makna

Laporan/ Tesis

73

Sumber: Moch. Idochi Anwar (1990, 109) dengan beberapa perubahan

Bagan: 3

Teknik Analisis

7. Kepercayaan Penelitian

Pada

penelitian

kualitatif

kepercayaan

penelitian

kredibilitas (validitas internal), transferabilitas (vali

ditas

eksternal),

dependabilitas

(reliabilitas),

dan

konfirmabilitas

(objektivitas) harus dipenuhi.

Validitas

membuktikan

bahwa apa yang diamati oleh

peneliti

sesuai

dengan apa yang sesungguhnya ada dalam dunia kenyataan dan

apakah

penjelasan

yan

diberikan

tentang

dunia

memang

sesuai dengan yang sebanarya. Validitas internal dalam

penelitian kualitatif menggambarkan konsep peneliti dengan

konsep

yang ada pada partisipan (S. Nasution,

1988:105).

Untuk

penelitian

ini dengan

mengkaji

konsep

manajemen

khususnya manajemen keuangan, konsep tersebut dicocokkan

74

lanjut S. Nasution mengatakan bahwa validitas internal

mengusahakan tercapainya aspek kebenaran atau the truth

value

hasil

penelitian sehingga

dapat

dipercaya,

atau

menurut istilah penelitian naturalistik mempunyai credi

bility

atau kredibilitas. Sedang menurut Lexy J.

Moleong

(1995: 175) agar penelitian memenuhi kredibilitas harus

memenuhi kriteria tertentu yaitu: perpanjangan

keikutser-taan, ketekunan pengamatan, trianggulasi, pengecekan

sejawat, kecukupan referensial, kajian kasus negatif.

Validitas eksternal berkenaan dengan tingkat

genera-lisasi atau tingkat aplikasi, apakah hasil penelitian itu

juga berlaku bagi situasi-situasi lain, jadi berkenaan

dengan applicability. Atau dengan perkataan lain, apakah

terdapat kecocokan atau kesesuaian (fittingness) atau

dapat diterapkan (transferability) pada situasi lain.

Validitas

eksternal menunjukkan apakah

hasil

penelitian

dapat diterapkan oleh orang/lembaga yang bersangkutan atau

fihak lain. Dalam penelitian ini ditempuh validitas inter

nal sedangkan validitas eksternal diserahkan sepenuhnya

kepada orang atau fihak lain yang menilainya.

Reliabilitas (dependabilitas) berkaitan dengan

perta-nyaan apakah penelitian ini dapat direplikasikan oleh

peneliti lain dengan konsistensi yang tinggi. Relibilitas

ditentukan beberapa faktor antara lain: (1) status dan

kedudukan peneliti, (2) pilihan informan, (3) situasi dan

pen-75

gumpulan dan analisis data. Untuk itu dalam penelitian ini

diusahakan (1) memberikan uraian deskriptif yang konkrit,

catatan ucapan dan percakapan verbatim, kutipan yang

cermat, sehingga tidak memberik kemungkinan terjadinya

tafsiran yang beraneka ragam; (2) meminta bantuan teman

yang berada di lokasi lapangan untuk mendiskusikan dan

membandingkan sampai terjadi keseuaian; (3) meminta ban

tuan teman yang berada di lokasi penelitian untuk melaku

kan pengamatan kontinue; (4) meminta kritik dari teman

peneliti (sejawat) dengan meminta membaca laporan hasil

penelitian; (5) pencatatan informasi dengan rekaman se

hingga dapat ditangkap dengan lengkap dan cermat (tape

recorder).

Obyektivitas (konfirmabilitas) adalah menunjuk pada

hasil penelitian yang dapat dibenarkan atau

dikonfirmasi-kan oleh peneliti lain. Untuk itu dalam penelitian ini

peneliti harus tetap bersikap netral walaupun pada

BAB V

KESIMPULAN DAN REKOMENDASI

A. Kesimpulan

Berdasarkan temuan dan pembahasan penelitian

disim-pulkan bahwa manajemen keuangan sumbangan BP3 di SMK 2 dan

SMK 9 Semarang belum sesuai dengan yang diharapkan

karena

sumbangan

BP3

baru berperan kurang lebih 25%

(gaji

dan

tunjangan)

dan kurang lebih 50% (non gaji dan

tunjangan)

dalam

menunjang

program pendidikan, disamping

itu

juga

diindikasikan dari (1) strategi penggalian dana masih

tertuju pada orangtua siswa, (2) perencanaan dalam mengga

li sumbangan BP3 belum sesuai dengan harapan karena keter

libatan orangtua masih rendah, (3) sumber dana yang

dapat

digali hanya dari orangtua, sedang masyarakat lain

belum,

(4) penggunaan yang tidak jelas antara sumbangan rutin dan

pembangunan, (5) pertanggungjawaban penerimaan dan penggu

naan sumbangan BP3 masih menghadapi masalah yaitu belum

merupakan evaluasi.

Kesimpulan penelitian secara khusus disajikan sebagai

berikut:1. Strategi dan Perencanaan dalan Menggali Sumbangan BP3

di SMK 2 dan SMK 9 Semarang

Strategi

untuk

menarik

sumbangan

BP3

rutin

yang

menjamin ketepatan waktu dilakukan dengan jalan pada kartu

pembayaran diberi peringatan bahwa pembayaran dilakukan

147

setiap bulan paling lambat tanggal 10. Untuk

meningkatkan

penerimaan,

strategi

yang

dipergunakan

adalah

dengan

menggali sumber-sumber sumbangan lain-lain. Strategi untuk

menggali sumbangan pembangunan di SMK 2 Semarang dilakukan

dengan mengadakan wawancara kepada orangtua sebelum

siswa

diterima,

yaitu tentang kesanggupan memberikan

sumbangan

pembangunan.

Sedang

di SMK 9 Semarang

dilakukan

dengan

pola

yang

rutin dan umum ditempuh, yaitu

setelah

siswa

dinyatakan

diterima,

orangtua

diundang

rapat

kemudian

disampaikan

anggaran yang dibutuhkan dibagi jumlah

siswa

yang diterima.

Perencanaan

untuk

menggali sumbangan BP3 di

SMK

2

Semarang

berwujud

RAPBS untuk

sumbangan

rutin,

sedang

sumbangan

pembangunan

berwujud RAP. Di

SMK

9

Semarang

untuk

sumbangan

rutin maupun

pembangunan

dalam

bentuk

RAPBS. Penyusunan RAPBS cenderung rutinitas dari

pengala

man tahun yang lalu ke tahun berikutnya.

Proses penyusunannya dimulai dari sekolah ke Pengurus

BP3, kemudian pengesahan oleh Pengawas sekolah dan

Kepala

Kantor

Depdikbud Kodya Semarang,

selanjutnya

diplenokan

dengan

orangtua. Dalam perencanaan

penggalian

sumbangan

BP3

saling percaya antara sekolah dan Pengurus

BP3,

dan

harus

ada

persetujuan dari Pengawas sekolah

dan

Kepala

.Kantor

Depdikbud Kodya, dan keterlibatan orangtua

datang

rapat untuk menyetujui kesepakatan bukan musyawarah

untuk

148

2. Sumber Dana yang Dapat Digali Oleh BP3 SMK 2 dan

SMK 9 Senarang

Berdasarkan Keputusan Mendikbud RI nomor

0293/U/1993

junto Surat Edaran Kepala Kantor Wilayah Depdikbud Propin

si

Jawa

Tengah nomor 0841/103/97 sumbangan

BP3

terdiri

dari

iuran

orangtua Rp 3.000,00; sumbangan

sukarela

Rp

4.000,00;

dan

sumbangan

pembangunan

(tidak

mengikat).

Disamping

sumbangan rutin masih ada

sumbangan

lain-lain

yaitu:

tabungan

wisata,

koperasi,

OSIS,

perpustakaan,

praktik di dunia usaha (PSG). Untuk SMK 2 masih ada

prak

tik komputer, Bapopsi, STP2K, RAPBK. Sumber dana tersebut

berasal

dari orangtua siswa, sedang masyarakat yang

lain

belum tergali.

3. Penerimaan dan Penggunaan Sumbangan BP3 di SMK 2 dan

SMK 9 Semarang

Penerimaan

sumbangan

BP3 di SMK 2

Semarang

selama

tahun pelajaran 1995/1996 adalah Rp 146.687.210,00. Pener

imaan

pada

tahun

pelajaran

berikutnya

(1996/1997)

Rp

168.482.570,00. Jadi penerimaan sumbangan BP3 tahun

pela

jaran 1995/1996 ke 1996/1997 naik 14,86%. Faktor

penyebab

kenaikan tersebut adalah keberhasilan strategi yang

digu

nakan dan kesadaran dari orangtua siswa.

Penggunaan

sumbangan

antara rutin

dan

pembangunan

tidak

jelas,

hal ini nampak

pada

pembagian

prosentase

penggunaan dana yang bersumber dari iuran orangtua dan

149

sumbangan

pembangunan

yang

seharusnya

digunakan

untuk

pembangunan dan pengadaan barang digunakan untuk mensubsi

di kegiatan rutin.

Kecenderungan

penggunaan

sumbangan

BP3

dari

yang

terbesar ke yang terkecil adalah untuk honorarium dan

kesejahteraan, kegiatan belajar mengajar, pembangunan

dan

pengadaan barang, program BP3, dan kegiatan pelajar.

Penerimaan

sumbangan

BP3 di SMK 9

Semarang

selama

tahun pelajaran 1995/1996 adalah Rp 59.016.000,00. Peneri

maan pada tahun pelajaran 1996/1997 Rp 69.269.983,00. Jadi

penerimaan

sumbangan

BP3 tahun

pelajaran

1995/1996

ke

1996/1997 naik 14,80%. Faktor penyebab kenaikan tersebut

adalah keberhasilan strategi yang digunakan dan kesadaran

orangtua.

Kecenderungan

penggunaan

sumbangan

BP3

dari

yang

terbesar

ke yang terkecil adalah

untuk

honor/kesejahte-raan,

pengadaan barang, program BP3, perbaikan,

kegiatan

belajar mengajar, kegiatan pelajar, dan kas BP3.

Hambatannya dalam penerimaan dan penggunaan adalah

hambatan wajar yaitu keterlambatan, dan pengajuan keringa

nan setelah tahun pelajaran berjalan.

4. Pertanggungjawaban Penerimaan dan Penggunaan

Sunbangan

BP3

Pertanggungjawaban

penerimaan dan

penggunaan

dalam

bentuk laporan keuangan untuk jangka waktu tertentu diada

150

setiap

tahun

disampaikan

kepada

orangtua

siswa

dalam

bentuk

global

dalam

rapat BP3.

Laporan

keuangan

juga

disampaikan kepada Kepala Kantor Depdikbud Kodya/Kabupaten

setiap bulan. Khusus di SMK 2 Semarang sumbangan pembangu

nan dipertanggungjawabkan langsung kepada orangtua

siswa.

Pertanggungjawaban belum merupakan alat evaluasi bagi per

encanaan

dalam

RAPBS,

karena pada

perencanaan

terdapat

prosentase untuk beberapa kebutuhan, sedang pada

pertang

gungjawaban

tidak

tampak.

Sumbangan

pembangunan

yang

seharusnya

digunakan

untuk

pembangunan

dan

pengadaan

barang ternyata juga digunakan untuk kegiatan rutin.

Model manajemen keuangan sumbangan BP3 empirik

perlu

disesuaikan

dengan manajemen keuangan ideal uang

sekolah

siswa (tuition charges, student fees) mengingat

sumbangan

BP3

merupakan

sumbangan wajib yang

harus

dibayar

oleh

orangtua

siswa,

dan kepercayaan

orangtua

siswa

kepada

sekolah dan pengurus BP3.

B. Rekomendasi

Secara umum rekomendasi yang dapat disampaikan

dalam

manajemen keuangan sumbangan BP3 adalah perlu keterbukaan

dalam

perencanaan dan pertanggungjawaban

sehingga

peran

orangtua dalam membayar uang sekolah semakin tepat waktu

dan meningkat jumlahnya yang pada gilirannya akan

mening

katkan

peran

sumbangan

BP3

dalam

pelaksanaan

program

pendidikan.

151

adalah:

(1)

Menggali sumbangan

BP3

perlu

dikembangkan

kreatifitas, proaktif yang tertuju pada orangtua siswa dan

masyarakat. SMK 9 Semarang perlu mempelajari strategi yang

dikembangkan

SMK

2

Semarang

dalam

menggali

sumbangan

pembangunan karena dengan wawancara sebelum diterima

menjadi

siswa 80% sumbangan pembangunan dapat

terkumpul,

dengan memperhatikan komunikasi yang jelas antara orangtua

calon siswa dengan sekolah maupun Pengurus BP3. (2) Keter

libatan

orangtua

diperlukan

dalam

proses

perencanaan

sehingga

tidak

terkesan datang rapat

untuk

menyetujui,

untuk itu RAPBS sebelum diajukan ke Kepala Kantor

Depdik

bud

perlu didiskusikan terlebih dahulu

dengan

orangtua.

(3) Pengambil kebijakan hendaknya perlu berbesar hati

untuk merivisi kebijakannya yang berkaitan dengan iuran

orangtua dan sumbangan sukarela termasuk juga SPP karena

pengeluaran

orangtua tersebut bukan sukarela lagi

tetapi

sudah merupakan kewajiban. Untuk itu perlu penetapan atas

dasar rasional yaitu dengan merubah sumbangan menjadi uang

sekolah siswa yang besarnya tentunya disesuaikan dengan

kebutuhan, laju inflasi, dan kemampuan orangtua siswa.

Dengan melegalisasi uang sekolah siswa maka tidak muncul

sumbangan lain-lain. Disamping itu juga perlu aturan yang

tegas tentang penggunaan sumbangan baik itu rutin maupun

pembangunan, prosentase, dan perincian penggunaan.

Terba-tasnya dana pemerintah maka perlu dipikirkan "sekolah

is:

sekolah negeri di Indonesia. (4) Menggiatkan kerja Tim

Pemeriksa yang dipantau oleh Akuntan Publik yang

ditunjuk

oleh Kepala Kantor Wilayah Depdikbud. Hal ini dilakukan

untuk meningkatkan kepercayaan orangtua terhadap sekolah

maupun pengurus BP3. Dengan pemeriksaan oleh Akuntan

Publik (external auditing) maka Tim Pemeriksa (Pengurus

BP3) maupun sekolah akan melaksanakan tugas dengan jujur

DAFTAR PUSTAKA

Sabardi,

Agus.

1997.

Pengantar Manajemen.

Yoyakarta:

UPP

AMP YKPN.Anwar, Moch

Idochi. 1990. "Transformasi Biaya

Pendidikan

dalam

Layanan

Pendidikan

pada

Perguruan

Tinggi

Negeri (Profil Tenaga Edukatif dalam Layanan

Proses

Belajar

Mengajar, Studi Kasus pada

IKIP

Bandung).

Disertasi.

Bandung: FPS IKIP Bandung.

Arikunto,

Suharsimi.

1988.

Organisasi

dan

Administrasi

Pendidikan Teknologi dan Kejuruan.

Jakarta:

Depdik

bud Dirjen Dikti P2LPTK.1989. Prosedur Penelitian Suatu Pendekatan

Praktik. Jakarta: Bina Aksara

Bateson, Lincoln C.

1970. "Budgets and Reports for

Finan

cial Control".

Hand Book of College and

University.

New York: McGraw-Hill Book Company.

Bogdan,

Robert and Biklen, Sari Knopp.

1990.

Riset

Kuali

tatif untuk Pendidikan Pengantar ke Teori dan Me

tode.

(Alih

Bahasa Munandir).

Jakarta:

Depdikbud

Dirjen

Dikti

Proyek Pengembangan

Pusat

Fasilitas

Bersama Antar Universitas.

Cormack,

Edward

L. Mc.

1970. "Auditing

Internal".

Hand

Book

of College and University.

New

York:

McGraw-Hill Book Company.

Departemen

Pendidikan dan Kebudayaan. Proyek

Peningkatan

Kemampuan

Perencanaan

Pendidikan

dan

Kebudayaan.

1988.

Buku

T5.

Penyusunan

Rencana,

Program

dan

Penganggaran.

Jakarta: Depdikbud. Biro Perencanaan

—

. 1993.

Kurikulum Sekolah Menengah

Kejuruan

Buku II. Jakarta: Depdikbud.

Doyle, David. 1996.

Pengendalian Biaya Pedoman

Strategis.

(terjemahan Nurwedi. H). Jakarta: Pustaka Binaman

Pressindo.

<