ANALISIS AKUNTABILITAS DAN TRANSPARANSI LAPORAN KEUANGAN PADA BADAN WAKAF INDONESIA

SKRIPSI

diajukan untuk memenuhi salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh ANWAR HUSEN

NIM. 0901907

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2013

Anwar Husen, 2013

LEMBAR PENGESAHAN

ANALISIS AKUNTABILITAS DAN TRANSPARANSI LAPORAN KEUANGAN PADA BADAN WAKAF INDONESIA

Skripsi ini disetujui dan disahkan oleh:

Pembimbing I

Dr. Arim, S.E., M.Si., Ak NIP 1969.03.27.2001.12.1.002

Pembimbing II

Elis Mediawati, S.Pd.,SE.,M.Si NIP. 1982.0123.2005.01.2.002

Mengetahui,

Ketua Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia

ANALISIS AKUNTABILITAS DAN TRANSPARANSI

LAPORAN KEUANGAN PADA BADAN WAKAF INDONESIA

Oleh Anwar Husen

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Anwar Husen 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Anwar Husen, 2013

ANALISIS AKUNTABILITAS DAN TRANSPARANSI LAPORAN KEUANGAN PADA BADAN WAKAF INDONESIA

Oleh : Anwar Husen

Pembimbing I: Dr. Arim, S.E., M.Si., Ak Pembimbing II: Elis Mediawati, S.Pd.,SE.,M.Si

ABSTRAK

Penelitian ini dilakukan untuk mengetahui: (1) Akuntabilitas dan transparansi laporan keuangan pada Badan Wakaf Indonesia. (2) Persepsi nadzir mengenai akuntabilitas dan transparansi laporan keuangan pada Badan Wakaf Indonesia.

Penelitian ini menggunakan metode deskriptif kualitatif. Data yang digunakan adalah data primer yang diperoleh melalui hasil wawancara secara mendalam (depth interview). Penentuan sumber data menggunakan metode purposive sampling yaitu dengan mewawancarai pihak Badan Wakaf Indonesia, Kementerian Agama, Pakar Wakaf dan Nadzir di Kota Bandung dan Kabupaten Bandung. Teknik pengujian kredibilitas data yang digunakan adalah triangulasi teori dan triangulasi sumber.

Hasil penelitian menunjukkan bahwa Badan Wakaf Indonesia belum melaksanakan akuntabilitas dan transparansi laporan keuangan sesuai dengan UU Nomor 41 Tahun 2004 pasal 61 ayat 1 dan 2. Dan para nadzir memberikan persepsi bahwa Badan Wakaf Indonesia kurang memberikan sosialisasi mengenai program, peraturan serta tidak transparannya laporan keuangan yang disusun. Disamping hal itu, aspek pembinaan pun masih belum merata dan menunjukan bahwa BWI belum melaksanakan akuntabilitas dan transparansi laporan keuangannya dengan baik.

ACCOUNTABILITY AND TRANSPARENCY ANALYSIS OF FINANCIAL REPORT IN INDONESIAN WAQF BOARD

By: Anwar Husen

Preceptor I: Dr. Arim, S.E., M.Si., Ak

Preceptor II: Elis Mediawati, S.Pd.,SE.,M.Si

ABSTRACT

This study was conducted to determine : (1) The accountability and transparency of financial report in Indonesian Waqf Board. (2) Nadzir perceptions regarding accountability and transparency of financial report in Indonesian Waqf Board.

This research uses descriptive qualitative method . The data used are primary data obtained through in depth interviews. Determination of data sources using purposive sampling method by interviewing the Indonesian Waqf Board officers, Ministry of Religious Affairs, Endowments and Nadzir expert in Bandung City and Bandung region. Technique of testing the credibility of data used is sources triangulation and theory triangulation.

The results showed that the Indonesian Waqf Board has yet to implement the accountability and transparency of the financial report in accordance with Law No. 41 of 2004 article 61 paragraph 1 and 2 . And the nadzir give the perception that BWI failed to give dissemination of programs, regulations , and lack of transparency in financial report prepared. Beside that, the aspect of coaching is still not evenly distributed. In other words, the perception of the nadzir show that Indonesian Waqf Board has yet to implement the accountability and transparency of financial report properly .

vii 1.4.2 Kegunaan Praktis ... BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Good Governance …...

2.2 Akuntabilitas ………..

2.3 Transparansi ………...

2.4 Persepsi ………..

2.6.1 Defenisi Wakaf ………... 4.2.1 Akuntabilitas dan Transparansi Laporan Keuangan Pada

ix Anwar Husen, 2013

4.2.1.2.1 Informasi Pengelolaan Wakaf …………. 4.2.1.2.2 Keterbukaan Laporan Keuangan ………

4.2.1.2.3 Pengaruh Laporan Keuangan Terhadap Tingkat Kepercayaan Masyarakat …….. 4.2.2 Persepsi Nadzir Mengenai Akuntabilitas dan Transparansi

Laporan Keuangan BWI ……….…. 4.2.2.1 Pemahaman Nadzir Terhadap Akuntabilitas dan

Transparansi ………...……….……

4.2.2.3.3 Pengaruh Laporan Keuangan Terhadap Tingkat Kepercayaan Masyarakat ……..

4.3 Pembahasan ………

4.3.1 Akuntabilitas dan Transparansi Laporan Keuangan Pada Badan Wakaf Indonesia ……….

4.3.2 Persepsi Nadzir Mengenai Akuntabilitas dan Transparansi Laporan Keuangan BWI ……….…. 4.3.2.1 Pemahaman Nadzir Terhadap Akuntabilitas dan Transparansi ………...……….……

4.3.2.3.3 Pengaruh Laporan Keuangan Terhadap Tingkat Kepercayaan Masyarakat …….. BAB V KESIMPULAN DAN SARAN

xi Anwar Husen, 2013

DAFTAR GAMBAR

Gambar 1.1 Perbandingan Aset Tanah Wakaf ... Gambar 1.2 Penerimaan Wakaf Uang BWI tahun 2008-2012 …... Gambar 2.1 Ilustrasi Akuntabilitas hubungan Allah, Manusia dan Alam …... Gambar 2.2 Skema Akuntabilitas Lembaga Wakaf ... Gambar 2.3 Kerangka Pemikiran ………... Gambar 3.1 Analisis data interaktif model Miles dan Huberman ...

DAFTAR TABEL

Tabel 1.1 Perbedaan Wakaf dengan Shadaqah/ Hibah ... Tabel 1.2 Perbedaan Aset tanah Wakaf ………... Tabel 1.3 Penerimaan Wakaf Uang BWI dari tahun 2008-2012 ……... Tabel 1.4 Laporan Penerimaan Nazhir Wakaf Uang di Beberapa Lembaga

Wakaf ... Tabel 2.1 Penelitian Terdahulu ………... Tabel 4.1 Responden Penelitian ………... Tabel 4.2 Latar Belakang Pendidikan Pegawai BWI ……….... Tabel 4.3 LKS yang Bermitra dengan BWI ……….

2 3 5

xiii Anwar Husen, 2013

DAFTAR LAMPIRAN

Lampiran 1 Hasil Reduksi mengenai Akuntabilitas Kejujuran dan Hukum Lampiran 2 Hasil Reduksi mengenai Akuntabilitas Proses

Lampiran 3 Hasil Reduksi mengenai Akuntabilitas Program Lampiran 4 Hasil Reduksi mengenai Akuntabilitas Kebijakan Lampiran 5 Hasil Reduksi mengenai Informasi Pengelolaan Wakaf Lampiran 6 Hasil Reduksi mengenai Keterbukaan Laporan Keuangan Lampiran 7 Hasil Reduksi mengenai Pengaruh Laporan Keuangan Terhadap

Tingkat Kepercayaan Masyarakat

Lampiran 8 Reduksi mengenai Pemahaman Nadzir Terhadap Akuntabilitas dan Transparansi

Lampiran 9 Hasil Reduksi persepsi nadzir terhadap Akuntabilitas Kejujuran dan Hukum

Lampiran 10 Hasil Reduksi persepsi nadzir terhadap Akuntabilitas Proses Lampiran 11 Hasil Reduksi persepsi nadzir terhadap Akuntabilitas Program Lampiran 12 Hasil Reduksi persepsi nadzir terhadap Akuntabilitas Kebijakan Lampiran 13 Hasil Reduksi persepsi nadzir terhadap Informasi Pengelolaan

Wakaf

Lampiran 14 Hasil Reduksi persepsi nadzir terhadap Keterbukaan Laporan Keuangan

Lampiran 15 Hasil Reduksi persepsi nadzir mengenai Pengaruh Laporan Keuangan Terhadap Tingkat Kepercayaan Masyarakat Lampiran 16 Frekuensi Bimbingan Skripsi Pembimbing Utama Lampiran 17 Frekuensi Bimbingan Skripsi Pembimbing Pendamping Lampiran 18 Surat Permohonan Izin Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah.

Wakaf diambil dari kata “waqafa”, menurut bahasa berarti menahan atau berhenti. Dalam hukum Islam, wakaf berarti menyerahkan suatu hak milik yang tahan lama (zatnya) kepada seseorang atau nadzir (penjaga wakaf), baik berupa perorangan maupun badan pengelola dengan ketentuan bahwa hasil atau manfaatnya digunakan untuk hal-hal yang sesuai dengan syariat islam. Harta yang telah diwakafkan keluar dari hak milik yang mewakafkan dan bukan pula menjadi hak milik nazhir, tetapi menjadi hak milik Allah dalam pengertian hak masyarakat umum. (Sudarsono, 2008).

Wakaf juga sebagai usaha pembentukan watak kepribadian seorang muslim untuk melepaskan sebagian hartanya untuk kepentingan orang lain, juga merupakan investasi pembangunan yang bernilai tinggi tanpa memperhitungkan jangka waktu dan keuntungan materi bagi orang yang mewakafkan. Peranannya dalam pemerataan kesejahteraan di kalangan umat dan penanggulangan kemiskinan termasuk diantara sekian sasaran wakaf dalam ajaran Islam. Dengan demikian jika wakaf dikelola dengan baik tentu sangat menunjang pembangunan, baik di bidang ekonomi, agama, sosial budaya, politik maupun pertahanan keamanan. (Ismawati, 2007).

2

Anwar Husen, 2013

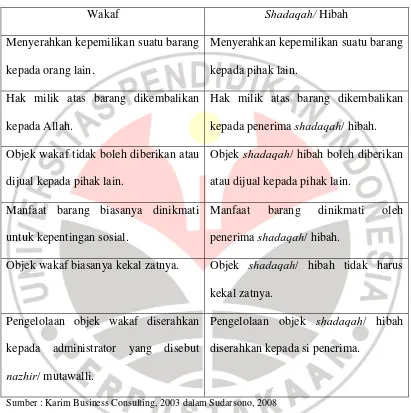

memiliki perbedaan. Sebagaimana disampaikan oleh Sudarsono (2008) perbedaannya sebagai berikut :

Tabel 1.1 Perbedaan Wakaf dengan Shadaqah/ Hibah

Wakaf Shadaqah/ Hibah

Menyerahkan kepemilikan suatu barang kepada orang lain.

Menyerahkan kepemilikan suatu barang kepada pihak lain.

Hak milik atas barang dikembalikan kepada Allah.

Hak milik atas barang dikembalikan kepada penerima shadaqah/ hibah. Objek wakaf tidak boleh diberikan atau

dijual kepada pihak lain.

Objek shadaqah/ hibah boleh diberikan atau dijual kepada pihak lain.

Manfaat barang biasanya dinikmati untuk kepentingan sosial.

Manfaat barang dinikmati oleh penerima shadaqah/ hibah.

Objek wakaf biasanya kekal zatnya. Objek shadaqah/ hibah tidak harus kekal zatnya.

Pengelolaan objek wakaf diserahkan kepada administrator yang disebut nazhir/ mutawalli.

Pengelolaan objek shadaqah/ hibah diserahkan kepada si penerima.

Sumber : Karim Business Consulting, 2003 dalam Sudarsono, 2008

3

ditetapkan UU tersebut, Majelis Ulama Indonesia (MUI) telah mengeluarkan Keputusan Fatwa Tentang Wakaf Uang pada tahun 2002. (www.bwi.or.id).

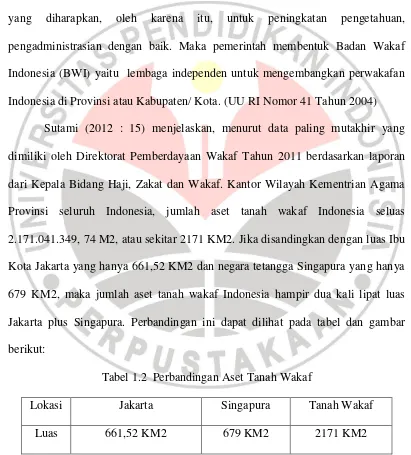

Pengelolaan harta benda wakaf, sebagian besar masih bersifat tradisional sehingga manfaatnya belum dapat dirasakan. Banyak data yang menggambarkan betapa besarnya potensi wakaf. Kendati demikian, realitasnya masih jauh dari yang diharapkan, oleh karena itu, untuk peningkatan pengetahuan, pengadministrasian dengan baik. Maka pemerintah membentuk Badan Wakaf Indonesia (BWI) yaitu lembaga independen untuk mengembangkan perwakafan Indonesia di Provinsi atau Kabupaten/ Kota. (UU RI Nomor 41 Tahun 2004)

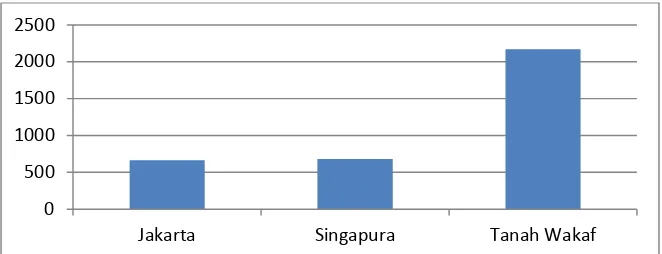

Sutami (2012 : 15) menjelaskan, menurut data paling mutakhir yang dimiliki oleh Direktorat Pemberdayaan Wakaf Tahun 2011 berdasarkan laporan dari Kepala Bidang Haji, Zakat dan Wakaf. Kantor Wilayah Kementrian Agama Provinsi seluruh Indonesia, jumlah aset tanah wakaf Indonesia seluas 2.171.041.349, 74 M2, atau sekitar 2171 KM2. Jika disandingkan dengan luas Ibu Kota Jakarta yang hanya 661,52 KM2 dan negara tetangga Singapura yang hanya 679 KM2, maka jumlah aset tanah wakaf Indonesia hampir dua kali lipat luas Jakarta plus Singapura. Perbandingan ini dapat dilihat pada tabel dan gambar berikut:

Tabel 1.2 Perbandingan Aset Tanah Wakaf

Lokasi Jakarta Singapura Tanah Wakaf

Luas 661,52 KM2 679 KM2 2171 KM2

4

Anwar Husen, 2013

Sumber: Laporan Kepala Bagian Haji, Zakat dan Wakaf Kemenag RI, dalam Sutami 2012

Gambar 1.1 Gambar Perbandingan Aset Tanah Wakaf

Jumlah asset yang sedemikian luas dan tersebar di 414.848 lokasi di seluruh nusantara tersebut menunjukan besarnya potensi ekonomi wakaf. Kekayaan tersebut belum menghitung potensi wakaf uang yang sedang dan akan terkumpul sebagai salah satu jenis wakaf likuid yang telah diatur dalam peraturan perundang-undangan wakaf.

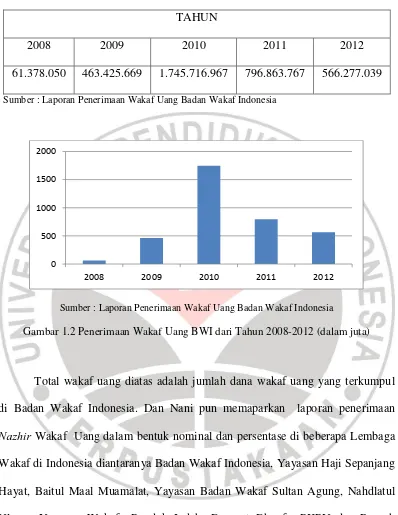

Dari hasil wawancara dengan Nani Almuin (Staf Divisi Penelitian & Pengembangan BWI), wakaf uang yang telah masuk ke Lembaga Keuangan Syariah yang telah bekerjasama dengan BWI tercatat wakaf uang per 31 Desember 2012 sebesar Rp. 3.633.661,493 (Tiga Miliar Enam Ratus Tiga Puluh Tiga Ribu Enam Ratus Enam Puluh Satu koma Empat Sembilan Tiga Rupiah), dengan rincian yang disajikan dalam tabel dan gambar sebagai berikut:

0 500 1000 1500 2000 2500

5

Tabel 1.3 Penerimaan Wakaf Uang BWI dari Tahun 2008–2012

TAHUN

2008 2009 2010 2011 2012

61.378.050 463.425.669 1.745.716.967 796.863.767 566.277.039 Sumber : Laporan Penerimaan Wakaf Uang Badan Wakaf Indonesia

Sumber : Laporan Penerimaan Wakaf Uang Badan Wakaf Indonesia

Gambar 1.2 Penerimaan Wakaf Uang BWI dari Tahun 2008-2012 (dalam juta)

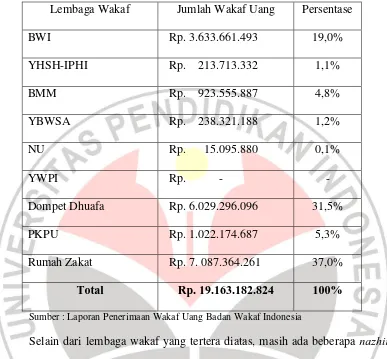

Total wakaf uang diatas adalah jumlah dana wakaf uang yang terkumpul di Badan Wakaf Indonesia. Dan Nani pun memaparkan laporan penerimaan Nazhir Wakaf Uang dalam bentuk nominal dan persentase di beberapa Lembaga Wakaf di Indonesia diantaranya Badan Wakaf Indonesia, Yayasan Haji Sepanjang Hayat, Baitul Maal Muamalat, Yayasan Badan Wakaf Sultan Agung, Nahdlatul Ulama, Yayasan Wakaf Pondok Indah, Dompet Dhuafa, PKPU dan Rumah Zakat. Adapun laporannya sebagai berikut:

0 500 1000 1500 2000

6

Anwar Husen, 2013

Tabel 1.4 Laporan Penerimaan Nazhir Wakaf Uang di Beberapa Lembaga Wakaf

Lembaga Wakaf Jumlah Wakaf Uang Persentase

BWI Rp. 3.633.661.493 19,0%

YHSH-IPHI Rp. 213.713.332 1,1%

BMM Rp. 923.555.887 4,8%

YBWSA Rp. 238.321.188 1,2%

NU Rp. 15.095.880 0,1%

YWPI Rp. - -

Dompet Dhuafa Rp. 6.029.296.096 31,5%

PKPU Rp. 1.022.174.687 5,3%

Rumah Zakat Rp. 7. 087.364.261 37,0%

Total Rp. 19.163.182.824 100% Sumber : Laporan Penerimaan Wakaf Uang Badan Wakaf Indonesia

Selain dari lembaga wakaf yang tertera diatas, masih ada beberapa nazhir yang belum melaporkan laporan penerimaannya, diantaranya data Nazhir ESQ 165, Nazhir Al-Azhar, Wakaf Center dan Yayasan Rumah Yatim. Dan tentunya akan menambah asset wakaf uang untuk dapat memberikan kesejahteraan bagi masyarakat di Indonesia.

Badan Wakaf Indonesia memiliki fungsi sangat strategis yang dibentuk diharapkan dapat membantu, baik dalam pembinaan maupun pengawasan terhadap nazhir untuk dapat melakukan pengelolaan wakaf secara produktif. (Depag RI, 2008).

7

Jakarta tahun 2006, terhadap 500 responden nazhir di 11 propinsi menunjukan bahwa 77% harta wakaf lebih banyak bersifat diam, sedangkan 23% lainnya produktif. Temuan umum lainnya juga menunjukan 79% pemanfaatan terbesar harta wakaf berupa bangunan masjid. Dari penelitian tersebut mayoritas pemanfaatan harta wakaf berupa bangunan masjid. Padahal dalam UU Nomor 41 Tahun 2004 Pasal 22 dijelaskan peruntukkan harta benda wakaf dialokasikan bagi sarana kegiatan ibadah, pendidikan, kesehatan, bantuan fakir miskin, anak terlantar, yatim piatu, beasiswa, kemajuan peningkatan ekonomi umat, dan kesejahteraan umum lainnya yang tidak bertentangan dengan syariah dan peraturan perundang-undangan. Sehingga sektor lain disamping pembangunan sarana kegiatan ibadah tidak teralokasikan dengan optimal dan hal itu menunjukan tidak akuntabel nya pengelolaan harta benda wakaf. (Abbas Aula, 2006).

Sejalan mengenai hal itu, Shalleh dan Iqbal (1995:8) berpendapat bahwa akuntabilitas merupakan aspek perilaku kehidupan manusia yang meliputi perilaku internal dan eksternal seseorang. Dari sisi perilaku internal seseorang merupakan akuntabilitas kepada Tuhannya dan akuntabilitas tersebut dinamakan akuntabilitas spiritual, sedangkan perilaku eksternal seseorang merupakan akuntabilitas kepada lingkungannya, baik lingkungan formal (atasan atau bawahan) maupun lingkungan masyarakat. Hal ini lebih menitikberatkan terhadap pertanggungjawaban seseorang dalam optimalisasi pengelolaan suatu yang diamanahkan dalam organisasi.

8

Anwar Husen, 2013

menjadi salah satu instrument ekonomi islam yang diharapkan peran sertanya, membantu menyelesaikan masalah sosial ekonomi umat jika dikelola secara professional dan produktif.

Berkaitan dengan belum optimal nya pemanfaatan harta benda wakaf tersebut, tentunya BWI harus bersikap akuntabel dan transparan kepada masyarakat dalam melakukan pengelolaannya, baik harta benda wakaf diam ataupun produktif . Disamping itu, pertanggungjawabannya harus sesuai dengan UU Nomor 41 Tahun 2004 Pasal 61 ayat 1 dan 2; ayat 1 menyatakan pertanggungjawaban pelaksanaan tugas BWI dilakukan melalui laporan tahunan yang diaudit oleh lembaga audit independen dan disampaikan kepada Menteri. Ayat 2 menyatakan laporan tahunan sebagaimana dimaksud pada ayat satu diumumkan kepada masyarakat. Namun pada kenyataannya laporan tersebut belum tampak di publikasikan kepada masyarakat.. Dengan tidak adanya publikasi laporan tersebut, tentunya masyarakat beranggapan bahwa BWI belum melakukan transparansi secara maksimal dalam mempertanggung jawabkan aktivitas keuangannya.

9

Untuk mengetahui jawaban dari pernyataan di atas, peneliti ingin melakukan penelitian yang dituangkan dalam laporan tugas akhir yang berjudul "Analisis Akuntabilitas dan Transparansi Laporan Keuangan Pada Badan Wakaf Indonesia". Dengan demikian diharapkan dapat ditemukan solusi untuk meningkatkan optimalisasi pengelolaan dan penerimaan wakaf yang diharapkan.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, dapat dirumuskan beberapa permasalahan sebagai berikut.

1. Bagaimana Akuntabilitas dan Transparansi Laporan Keuangan Pada Badan Wakaf Indonesia?

2. Bagaimanakah persepsi nadzir mengenai akuntabilitas dan transparansi pada Badan Wakaf Indonesia?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk menganalisis akuntabilitas dan transparansi laporan keuangan BWI dan juga untuk mengetahui persepsi nadzir terhadap akuntabilitas dan transparansi laporan keuangan pada BWI.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai peneliti dalam melakukan penelitian ini adalah:

10

Anwar Husen, 2013

2. Mengetahui bagaimana persepsi nadzir mengenai akuntabilitas dan transparansi pada Badan Wakaf Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Melalui penelitian ini diharapkan dapat memberikan sumbangan positif terhadap ilmu Akuntansi khususnya Akuntansi Syariah dan dapat dijadikan sebagai bahan referensi bagi pihak lain yang akan melakukan penelitian lebih lanjut khususnya yang berkaitan dengan obyek yang dikaji maupun yang lain. 1.4.2 Kegunaan Praktis

1. Lembaga Wakaf

Penelitian ini diharapkan dapat membrikan informasi yang bermanfaat bagi BWI yakni memberikan gambaran tentang organisasi pengelolaan wakaf yang akuntabel dan transparan yang diinginkan masyarakat sehingga mampu meningkatkan tingkat kepercayaan terhadap organisasi pengelola wakaf.

2. Peneliti lebih lanjut

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini bertujuan untuk menganalisis akuntabilitas dan transparansi laporan keuanga di BWI dan untuk mengetahui persepsi nadzir terhadap akuntabilitas dan transparansi laporan keuangan di BWI. Sehingga obyek penelitian pada skripsi ini adalah akuntabilitas dan transparansi laporan keuangan,

3.2 Metodelogi Penelitian

3.2.1 Desain Penelitian

“Metode penelitian adalah alat atau cara menjawab pertanyaan penelitian”

(Alwasilah, 2009: 149). Metode yang digunakan dalam penelitian ini adalah penelitian deskriptif kualitatif, yaitu penelitian yang bertujuan untuk memberikan penjelasan mengenai fenomena yang terjadi pada masa sekarang, serta untuk menggambarkan secara sistematis, faktual dan akurat mengenai fakta-fakta atau sifat-sifat dan hubungan antara fenomena yang diteliti. Dalam metode penelitian kualitatif, hasil analisis tidak tergantung pada data dari segi jumlah (kuantitatif), tetapi data yang ada di analisis dari berbagai sudut secara mendalam (holistik). Penelitian yang dilakukan meliputi kegiatan pengumpulan data, penyusunan data, analisis dan interpretasi tentang arti data tersebut.

56

Anwar Husen, 2013

mencari pemahaman mendalam tentang kenyataan dari segi perspektif orang- orang yang memang ahli di bidangnya. Peneliti tidak melihat benar atau salah, semua data dianggap penting dalam menunjang penelitian. Penelitian ini sering disebut juga sebagai penelitian yang humanistik, karena peneliti tidak kehilangan sisi kemanusiaan dari suatu kehidupan sosial. Tema penelitian mengangkat masalah pelaksanaan akuntabilitas dan transparansi laporan keuangan pada BWI.

Desain penelitian yang digunakan adalah Research Reflexivity yaitu menjelaskan aspek ontologi, epistimologi dan asumsi tipe manusia yang digunakan dalam penelitian. Penelitian ini menjelaskan aspek ontologi yaitu apa yang dimaksud dengan akuntabilitas dan transparansi laporan keuangan, kemudian aspek epistimologi yaitu bagaimana laporan keuangan yang diterbitkan oleh BWI dapat menjawab semua pertanyaan dan memberikan informasi yang diperlukan oleh stakeholder.

3.2.2 Sumber Data dan Teknik Pengumpulan Data

Data adalah sekumpulan informasi yang dibutuhkan dalam sebuah penelitian. Menurut Lofland dan Lofland „sumber data utama dalam penelitian kualitatif ialah kata-kata, dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain‟. (Moleong, 2007:157). Oleh karena itu, jenis data yang dikumpulkan peneliti dalam penelitian ini terdiri dari data primer dan sekunder.

57

memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. (Sugiyono, 2009:402)

Di dalam penelitian ini, peneliti merupakan instrument kunci yang sesuai dengan karakteristik penelitian kualitatif. Untuk itu penulis secara individu akan turun ke tengah-tengah masyarakat guna memperoleh data dari responden. Pemilihan responden dilakukan secara purposive, yaitu atas dasar apa yang kita ketahui tentang variasi-variasi yang ada (Sanapiah, 1990). Adapun yang menjadi responden adalah pihak Badan Wakaf Indonesia, Kementerian Agama dan Nadzir di Kota Bandung dan Kabupaten Bandung yang mengelola harta benda wakaf tanah diatas 1000 m2. Peneliti menentukan banyaknya jumlah responden berdasarkan pada tingkat kejenuhan dari informasi yang didapatkan.

Penentuan responden di atas didasarkan pada pendapat Spradley dalam Sanapiah (1990) yang menyatakan bahwa responden adalah mereka yang terlibat langsung dalam aktivitas yang menjadi obyek perhatian. Selanjutnya kegiatan pengumpulan data dalam penelitian ini dilakukan dengan mengikuti pola yang dikemukakan oleh Miles dan Huberman (1992), yakni melalui: Wawancara, Observasi, Studi kepustakaan.

58

Anwar Husen, 2013

Wawancara baik dengan cara terstuktur maupun tidak terstuktur, yaitu wawancara yang dilakukan baik dengan menetapkan sendiri masalah dan pertanyaan-pernyataan yang akan diajukan maupun pertanyaan yang akan diajukan maupun pertanyaan yang berkembang dalam waktu wawancara terjadi untuk memberi jawaban terhadap pokok permasalahan.

Studi Dokumen, yaitu meneliti sebagai dokumen serta bahan-bahan yang berkaitan dengan permasalahan yang diteliti. Untuk lebih jelasnya langkah-langkah pengumpulan data yang dilakukan dalam penelitian diuraikan sebagai berikut:

1. Peneliti melakukan studi dokumenter dengan mencari data mengenai akuntabilitas dan transparansi laporan keuangan, diantaranya, laporan keuangan yang telah di audit oleh auditor independen, data karyawan beserta latar belakang pendidikannya, jumlah asset harta benda wakaf dan dokumen lainnya yang dibutuhkan sebagai pendukung peneliti dalam penelitiannya. Ketika data diperoleh maka peneliti melakukan tahapan yaitu: Penilaian data, penafsiran data, dan penyimpulan, kemudian penulis melakukan pencatatan mengenai hasil studi dokumenter tersebut.

59

dokumenter. Selain itu pertanyaan bersifat fleksibel dan dapat berkembang sehingga bisa menemukan temuan baru yang tidak didapat ketika melakukan studi dokumenter.

3. Pelaksanaan wawancara dilakukan dengan menggunakan alat perekam dan buku catatan. Alat perekam digunakan setelah peneliti terlebih dahulu meminta izin kepada responden.

4. Data yang didapatkan kemudian dianalisis dengan teknik analisis data.

3.2.3 Instrumen Penelitian

Instrumen merupakan alat yang digunakan dalam pengumpulan data. Dalam penelitian kualitatif, dikenal istilah human instrument, dimana peneliti menjadi instrumen penting penelitian karena selain peneliti berperan aktif sebagai pengumpul data peneliti juga berfungsi menetapkan fokus penelitian, memilih responden yang akan dijadikan obyek penelitian, menilai kualitas dan analisis data, serta menyimpulkan hasil temuannya.

Berdasarkan hal-hal di atas, dapat dipastikan bahwa kredibilitas dan validitas dari penelitian yang dilakukan bergantung pada kemampuan peneliti dalam memahami metode kualitatif, penguasaan wawasan mengenai bidang yang diteliti, serta kesiapan peneliti memasuki obyek penelitian baik secara akademik maupun logistiknya.

60

Anwar Husen, 2013

telaah data yang diperoleh selama penelitian. Buku catatan tersebut digunakan untuk:

1. Mencatat data yang diperoleh dari studi dokumenter, pencatatan dilakukan dengan menulis permasalahan yang ditemukan kemudian ditandai dengan penomoran, tanggal, sumber data yang digunakan, dan ditambahkan kesimpulan peneliti sesudahnya.

2. Mencatat hasil wawancara, setelah penulis membuat draft pertanyaan dan melakukan wawancara, kata kunci hasil dari wawancara tersebut dicatat dengan memberi tanda penanggalan.

Alat perekam digunakan saat wawancara berlangsung dan telah mendapatkan izin dari subjek penelitian. Hasil dari rekaman wawancara tersebut kemudian dijadikan sebagai bukti penelitian dan dapat didengarkan kembali oleh peneliti saat menganalisis data.

3.2.4 Teknik Analisis Data

Tujuan analisis data adalah mengendalikan data agar sistematis dan sesuai dengan perumusan masalah. Pada penelitian ini, penulis menggunakan analisis data secara induktif yaitu proses analisis yang diawali dengan observasi data, pembahasan, dukungan pembuktian, dan diakhiri dengan kesimpulan.

61

1. Reduksi data, yaitu proses pemilihan, pemusatan perhatian pada penyederhanaan data yang masih mentah dari catatan yang telah diperoleh. Proses ini akan berlangsung selama penelitian bahkan semenjak dibuatnya kerangka pemikiran. Dengan cara meringkas data, menggolongkan, mengarahkan serta membuang data yang tidak relevan akan didapat kesimpulan. Jika permasalahan yang ditemukan akan berkembang maka dilakukan pengkodean untuk setiap informasi yang didapat. Jika informasi itu untuk Akuntabilitas maka kode yang diberikan adalah Akt dan untuk Transparansi yaitu Trs.

2. Penyajian data yaitu proses ketika data yang dibutuhkan telah siap dipakai maka dibentuk suatu penyajian. Bentuk tersebut berupa teks naratif dan juga data tabel.

3. Menarik kesimpulan dilakukan secara terus menerus. Semakin banyak data yang diperoleh dan diolah maka kesimpulan yang didapat akan lebih rinci dan kuat.

62

Anwar Husen, 2013

Gambar 3.1 Analisis data interaktif model Miles dan Huberman

63

3.2.5 Pengujian Kredibilitas Data

Pemeriksaan keabsahan data yang digunakan dalam penelitian ini berdasarkan teknik yang dikemukakan oleh Maleong, (2007), yaitu :

1. Perpanjangan keikutsertaan

Peneliti terjun langsung ke lapangan, sehingga mengetahui prosedur pelaksanaan kegiatan operasional penerimaan wakaf dan memiliki gambaran secara jelas mengenai permasalahan yang ada.

2. Ketekunan Pengamatan

Peneliti adalah instrumen terpenting dalam penelitian kualitatif. Pengujian kredibilitas dengan meningkatkan ketekunan yang berarti melakukan pengamatan secara lebih cermat dan berkesinambungan. Sehingga dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direkam secara pasti dan sistematis. Pengujian kredibilitas dengan meningkatkan ketekunan ini dilakukan dengan cara peneliti membaca seluruh catatan hasil penelitian secara cermat, sehingga dapat diketahui kesalahan dan kekurangannya. Demikian juga dengan meningkatkan ketekunan, maka peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati dalam penelitian.

64

Anwar Husen, 2013

wawasan bagi peneliti semakin luas dan tajam, sehingga dapat digunakan untuk memeriksa data yang ditemukan itu benar atau dipercaya atau tidak.

3. Triangulasi

Teknik triangulasi yang digunakan adalah triangulasi teori dan triangulasi sumber. Triangulasi teori yaitu penggunaan berbagai teori yang berlainan untuk memastikan bahwa data yang dikumpulkan sudah memasuki syarat. Pada penelitian ini, berbagai teori telah dijelaskan pada BAB II untuk dipergunakan dan menambah pengujian. Sedangkan yang dimaksud dengan triangulasi sumber menurut Pattn (1987) yang dikutip oleh Moleong (2007:330) yaitu “membandingkan dan mengecek balik derajat kepercayaan suatu informasi yang diperoleh

melalui waktu dan alat yang berbeda dalam penelitian kualitatif.‟

Metode yang digunakan dalam triangulasi ini antara lain :

a. Membandingkan data hasil pengamatan dengan wawancara

b. Membandingkan persepsi seseorang dengan orang lain, disini peneliti akan membandingkan sudut pandang antara pengelola BWI, Kementerian Agama, pakar yang mengetahui wakaf, dan wakif mengenai akuntabilitas dan transparansi laporan keuangan

c. Membandingkan data dokumentasi dengan wawancara d. Membandingkan hasil temuan dengan teori

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai “Akuntabilitas dan Transparansi

Laporan Keuangan Badan Wakaf Indonesia”, maka peneliti menarik kesimpulan sebagai berikut:

145

Anwar Husen, 2013

semakin berkembang sehingga memungkinkan wakaf uang di setiap daerah akan terus berkembang.

146

5.2 Saran

Berdasarkan hasil penelitian mengenai akuntabilitas dan transparansi laporan keuangan, peneliti memberikan saran sebagai berikut:

1. Bagi Badan Wakaf Indonesia untuk meningkatkan kredibilitas dimata masyarakat hendaknya dapat menunjukan pelayanan dari aspek pembinaan kepada para nadzir secara merata sehingga para nadzir akan mendapatkan wawasan yang luas dalam memahami pengelolaan wakaf. Dari aspek transparansi hendaknya pula BWI dapat mengaplikasikan UU Nomor 41 Tahun 2004 mengenai pertanggungjawaban yang harus dilakukan.

2. Bagi pemerintah hendaknya lebih intens mendampingi BWI dalam menjalankan pengelolaan yang dilakukan. Begitupun dengan regulasi yang dibuat oleh BWI hendaknya dibantu dalam sosialisasi kepada masyarakat agar lebih memahami perwakafan di Indonesia.

146

Anwar Husen, 2013

DAFTAR PUSTAKA

Al-Qur'an. Terjemahan Departemen Agama R.I

Alwasilah, A.C. (2009). “Pokoknya Kualitatif”. Jakarta: PT. Dunia Pustaka Jaya.

Almuin, Nani. (25 April 2013). “Akuntabilitas dan Transparansi Laporan

Keuangan Badan Wakaf Indonesia”. (wawancara)

Anshori, Abdul Ghofur. (2005). “Hukum dan Praktik Perwakafan di Indonesia”. Yogyakarta: Pilar Media.

Ardhi. (2007). “Transparansi Anggaran Dalam Perspektif Islam”. [Online]. Tersedia: http://rasniardhi.blogspot.com/2007/12/transparansi-anggaran-dalam-perspektif.html . [08 Mei 2013]

Aula, Muhammad Abbas. (2012). “Pemberdayaan Umat Melalui Lembaga Wakaf”. Jurnal Wakaf dan Ekonomi Islam Vol. V, Nomor 2, Juli 2012.

Badan Wakaf Indonesia. (2007). “Memahami Wakaf Uang”. [Online]. Tersedia : http://bwi.or.id/index.php?option=com_content&view=article&id=61&Ite mid=57&lang=in . [29 April 2013]

Budiman, Achmad Arief. (2011). “Lembaga Pengelola Wakaf”. Jurnal IAIN Walisongo Volume 19, Nomor 1, Mei 2011.

147

Dewan Standar Akuntansi Keuangan. (2007). “Pernyataan Standar Akuntansi Keuangan: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah”. Jakarta: IAI.

Faisal, Sanapiah. (1990). “Penelitian Kualitatif, Dasar-dasar dan Aplikasi”. Malang: Yayasan Asih Asah Asuh.

Gazzali, Imam. (1993). “Revival of Religious Learnings Imam Ghazzali’s: Ihya Ulumiddin”. Pakistan: Darul Ishaat.

Haraharap, Sofyan Syafri. (2008). “Analisis Kritis atas Laporan Keuangan”. Jakarta: Raja Grafindo Persada

Ismawati. (2008). “Penyelesaian Sengketa Tanah Wakaf Studi Terhadap Tanah Wakaf Banda Mesjid Agung Semarang”. Tesis. Semarang: Pascasarjana Universitas Dipenogoro.

Keputusan Fatwa Komisi Fatwa Majelis Ulama Indonesia Tentang Wakaf Uang.

Kholmi, Masiyah. (2012). “Akuntabilitas dan Pembentukan Perilaku Amanah dalam Masyarakat Islam”. Jurnal Volume 15 Nomor 1. Juni 2012.

KNKG. (2006). “Pedoman Umum Good Corporate Governance Indonesia”. Jakarta: Komite Nasional Kebijakan Governance.

Mardiasmo. 2002. “Akuntansi Sektor Publik”. Penerbit Andi. Yogyakarta.

148

Anwar Husen, 2013

Maryati, Sri. (2012). “Analisis Akuntabilitas dan Transparansi Laporan Keuangan Lembaga Amil Zakat di Kota Bandung”. Skripsi. Bandung: UPI

Meisyaroh, Maya. (2011). “Laporan Bilai Tambah Dalam Upaya Peningkatan Akuntabilitas pada Laporan Keuangan Syariah”. Skripsi. Bandung: UPI

Mubarok, Jaih (2008). “Wakaf Produktif”. Bandung: Simbiosa Rekatama Media

Moleong, Lexy J. (2007).“Metodologi Penelitian Kualitatif”. Bandung: Rosda

Oxford Learner’s ocket Ditionary Forth Edition. (2010). Oxford University Press

Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Pratysto, Tangguh. (2012). “Indikator Pengukuran Kinerja Lembaga Wakaf di Jakarta: Studi Kasus Wakaf Al-Azhar, Badan Wakaf Indonesia, dan Tabungan Wakaf Indonesia”. Skripsi. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Republika. (09 Januari 2011). “Pengelolaan Wakaf diminta Transparan”. [Online]. Tersedia: http://www.republika.co.id/berita/dunia-islam/islam-nusantara/10/01/09/100477-pengelolaan-wakaf-diminta-transparan [01 Mei 2013]

Salleh, S.H. dan Aslam, I. (1995). “Accountabillity, The Endles Prophechy”. Malaysia: The Asian and Pacific Development Centre.

149

Soleiman, Abdulah M. (2011). “Laporan Keuangan Sektor Publik”. [Online]. Tersedia: http://www.docstoc.com/docs/113345919/LAPORAN-KEUANGAN-SEKTOR-PUBLIK-(PDF) [10 April 2013] .

Sudarsono, H. (2008). “Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi”. Yogyakarta: Ekonosia.

Sugiyono. (2009). “Metode Penelitian Kuantitatif Kualitatif dan R&D”. Bandung: Alfabeta.

Sutami. (2012). “Perkembangan Wakaf Produktif di Indonesia”. Jurnal Wakaf dan Ekonomi Islam Vol. V, Nomor 2, Juli 2012.

Triyuwono, Iwan. (2000). “Konsistensi Praktik Sistem Pengendalian Intern dan Akuntabilitas pada Lazis”, Jurnal Riset Akuntansi Indonesia, Vol 3, No.2

Triyuwono, Iwan. (2006). “Perspektif, Metodelogi, dan Teori Akuntansi Syariah”. Jakarta: PT. Raja Grafindo Persada.

Undang-undang Republik Indonesia Nomor 41 Tahun 2004 Tentang Wakaf Uang.

(2012). “Himpunan Peraturan Perundang-Undangan Tentang Wakaf”.

Jakarta: Kementrian Agama RI.

Walgito, Bimo. (2010). “Pengantar Psikologi Umum”. Yogyakarta: Andi.