PENGARUH STRUKTUR MODAL DAN LIKUIDITAS TERHADAP NILAI

PERUSAHAAN PADA PT.SMARTFREN TELECOM Tbk.

PERIODE 2006-2011

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen Universitas Pendidikan Indonesia

Oleh :

ENDAH VIRANI 0607871

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

LEMBAR PENGESAHAN

SKRIPSI

PENGARUH STRUKTUR MODAL DAN LIKUIDITAS TERHADAP NILAI PERUSAHAAN PADA PT.SMARTFREN TELECOM TBK.

PERIODE 2006-2011

ENDAH VIRANI 0607871

Disetujui dan disahkan oleh: 1. Pembimbing 1

Dr. Ikaputera Waspada, MM NIP. 1961420 198703 1 003

2. Pembimbing II

Dr. Ikin Sodikin, SE., M.Si.,Ak

NIP. 19651012 200112 1 001

3. Ketua Program Studi

Dr. Vanessa Gaffar, SE.AK, MBA NIP. 19740307 200212 2 001

Program Studi Manajemen

Fakultas Pendidikan Ekonomi Dan Bisnis

Universitas Pendidikan Indonesia

Pengaruh Struktur Modal dan Likuiditas Terhadap Nilai

Perusahaan Pada PT.Smartfren Telecom Tbk.

Periode 2006-2011

Oleh Endah Virani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Endah Virani 2013 Universitas Pendidikan Indonesia

April 2013

Hak Cipta dilindungi undang-undang.

Endah Virani. 0607871. Pengaruh Struktur Modal dan Likuiditas Terhadap Nilai Perusahaan Pada PT. Smartfren Telecom Tbk Periode 2006-2011.

Di bawah bimbingan

Dr. Ikaputera Waspada, MM dan Dr. Ikin Sodikin, S.E.,M.Si.,Ak

Penelitian ini dilatarbelakangi oleh penurunan nilai perusahaan pada subsektor telekomunikasi di Bursa Efek Indonesia pada akhir tahun 2010. Kemudian didapati bahwa penurunan nilai perusahaan tertinggi ada pada PT. Smartfren Telecom Tbk. dengan menggunakan indikator Price Book Value (PBV). Penurunan nilai perusahaan tersebut disertai dengan penurunan struktur modal dengan indikator

Debt to Equity Ratio (DER) dan likuiditas dengan indikator Current Ratio (CR).

Berdasarkan latar belakang tersebut, peneliti bermaksud melakukan penelitian dengan judul Pengaruh Struktur Modal dan Likuiditas terhadap Nilai

Perusahaan pada PT.Smartfren Telecom Tbk. Periode 2006 hingga 2011.

Tujuan penelitian ini adalah untuk mengetahui gambaran perkembangan struktur modal, likuiditas, nilai perusahaan, pengaruh struktur modal yang diukur dengan DER terhadap nilai perusahaan yang diukur dengan PBV, pengaruh likuiditas yang diukur dengan CR terhadap nilai perusahaan yang diukur dengan PBV, serta mengetahui pengaruh struktur modal yang diukur dengan DER dan likuiditas yang diukur dengan CR terhadap nilai perusahaan yang diukur dengan PBV.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Populasi dalam penelitian ini adalah seluruh laporan keuangan PT. Smartfren Telecom Tbk. sejak berdiri hingga sekarang. Sedangkan sampel penelitian ini adalah menggunakan sampling purposive yang dilihat dari laporan keuangan per triwulan sejak tahun 2006 hingga 2011. Alat analisis yang digunakan meliputi regresi linier berganda, analisis koefisien korelasi, analisis koefisien determinasi dengan menggunakan program SPSS versi 16.0. Sedangkan uji hipotesis menggunakan uji t dan uji F pada tingkat kepercayaan 95% (0,05).

Hasil perhitungan statistik menunjukkan bahwa data struktur modal berpengaruh positif signifikan terhadap nilai perusahaan pada PT. Smartfren Telecom Tbk. periode 2006 hingga 2011 pada level of significance kurang dari 0,05 yaitu sebesar 0,00. Kemudian data likuiditas berpengaruh positif tidak signifikan terhadap nilai perusahaan pada PT. Smartfren Telecom Tbk. periode 2006 hingga 2011 pada level

of significance lebih dari 0,05 yaitu sebesar 0,192. Kemampuan prediksi dari

ABSTRACT

Endah Virani. 0607871. The Influence of Capital Structure and Liquidity to Value of Firm of Smartfren Telecom Ltd. Period 2006-2011.

Under the guidance of

Dr. Ikaputera Waspada, M.M and Dr. Ikin Sodikin, S.E., M.Si., Ak

This research was motivated by decline in value of firm of telecommunication subsector in Indonesia Stock Exchange at the end of 2010. Then was found that Smartfren Telecom Ltd. had the highest decline as measured by Price Book Value (PBV). The decline of value of firm along with the decline of capital structure as measured by Debt to Equity Ratio (DER) and liquidity as measured by Current Ratio (CR). Based on the phenomenon, researcher purpose to make a research with title The Influence of Capital Structure and Liquidity to Value of Firm of

Smartfren Telecom Ltd. Period 2006-2011.

The purposes of this research are to determine the development description of capital structure, liquidity, value of firm, to determine the influence of capital structure as measured by DER to value of firm as measured by PBV, to determine the influence of liquidity as measured CR to value of firm as measured by PBV, and to determine the influence of capital structure as measured by DER and liquidity as measured by CR to value of firm as measured by PBV.

The research method used in this research is descriptive and verificative method. The population of this research is the whole financial reports of Smartfren Telecom Ltd since its establishment till now. The samples of this research used purposive sampling method consist of quarterly financial reports from 2006 to 2011. Analysis tools in this research include multiple linear regression, correlation analysis, coefficient of determination used SPSS version 16.0. Whereas hypothesis test used t-test and F-test with level of significance of 95% (0,05).

The result showed that capital structure have significant positive effect on value of firm with a level of significance less than 0,05 that is 0,00. Then liquidity have insignificant positive effect on value of firm with a level of significance more than 0,05 that is 0,192. The value of firm be affected by capital structure and liquidity in the mount 78,6% is showed by R Square value, while the remaining 21,4% is influenced by other factors that are not researched.

hal

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 14

1.3 Tujuan dan Kegunaan Penelitian ... 16

1.3.1 Tujuan Penelitian ... 16

1.3.2 Kegunaan Penelitian... 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 18

2.1 Kajian Pustaka ... 18

2.1.1 Manajemen Keuangan ... 18

2.1.1.1 Pengertian Manajemen Keuangan... 18

2.1.1.2 Tujuan Manajemen Keuangan ... 19

2.1.1.3 Sumber Dana Perusahaan ... 20

2.1.2 Laporan Keuangan ... 21

2.1.2.1 Jenis Laporan Keuangan ... 21

2.1.2.2 Pemakai Laporan Keuangan ... 22

2.1.2.3 Analisis Rasio ... 23

2.1.3.2 Manfaat Pasar Modal ... 25

2.1.4 Struktur Modal ... ...25

2.1.4.1 Pengertian Struktur Modal ... 25

2.1.4.2 Ukuran Struktur Modal ... 27

2.1.5 Likuiditas Perusahaan ... 28

2.1.6 Nilai Perusahaan... 29

2.1.6.1 Pengertian Nilai Perusahaan ... 29

2.1.6.2 Faktor-faktor Nilai Perusahaan ... 30

2.1.6.3 Ukuran Nilai Perusahaan... 31

2.1.7 Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 33

2.1.8 Pengaruh Likuiditas Terhadap Nilai Perusahaan 35

2.2 Kerangka Pemikiran ... 36

2.3 Hipotesis ... 40

BAB III METODE PENELITIAN ... 40

3.1 Objek Penelitian ... 40

3.2 Metode dan Desain Penelitian ... 40

3.2.1 Metode Penelitian... 40

3.2.2 Desain Penelitian ... 41

3.3 Operasionalisasi Variabel... 42

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data ... 43

3.4.1 Jenis Data ... 43

3.4.2 Sumber Data ... 44

3.4.3 Teknik Pengumpulan Data ... 44

3.5 Populasi, Sampel, dan Teknik Penarikan Sampel ... 45

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 46

3.6.1 Rancangan Analisis Data ... 46

3.6.1.1 Uji Normalitas ... 46

3.6.1.4 Uji Heteroskedastisitas ... 48

3.6.1.5 Analisis Korelasi ... 49

3.6.1.5.1 Koefisien Korelasi Parsial ... 50

3.6.1.5.2 Koefisien Korelasi Simultan ... 51

3.6.1.6 Analisis Regresi Berganda ... 51

3.6.1.7 Koefisien Determinasi ... 52

3.6.1.7.1 Koefisien Determinasi Parsial ... 52

3.6.1.7.2 Koefisien Determinasi Simultan ... 53

3.6.2 Rancangan Pengujian Hipotesis ... 54

3.6.2.1 Penetapan Hipotesis ... 54

3.6.2.2 Pengujian Hipotesis Secara Parsial ... 55

3.6.2.3 Pengujian Hipotesis Secara Simultan... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1 Hasil Penelitian ... 58

4.1.1 Tinjauan Umum Objek Penelitian ... 58

4.1.1.1 Profil PT.Smartfren Telecom Tbk... 58

4.1.1.2 Sejarah Singkat PT. Smartfren Telecom Tbk.. ... 60

4.1.2 Deskripsi Data Variabel ... 62

4.1.2.1 Gambaran Perkembangan Struktur Modal. ... 62

4.1.2.2 Gambaran Perkembangan Likuiditas.. ... 67

4.1.2.3 Gambaran Perkembangan Nilai Perusahaan ... 71

4.1.3 Analisis Statistik Data ... 76

4.1.3.1 Uji Normalitas. ... 76

4.1.3.2 Uji Multikolinearitas. ... 78

4.1.3.3 Uji Autokorelasi ... 80

4.1.3.4 Uji Heteroskedastisitas. ... 81

4.1.3.5 Analisis Korelasi. ... 83

4.1.3.5.1 Koefisien Korelasi Parsial ... 83

4.1.3.7 Koefisien Determinasi. ... 88

4.1.3.7.1 Koefisien Determinasi Parsial. ... 88

4.1.3.7.2 Koefisien Determinasi Simultan. ... 88

4.1.4 Pengujian Hipotesis ... 89

4.1.4.1 Pengujian Hipotesis Secara Parsial ... 89

4.1.4.2 Pengujian Hipotesis Secara Simultan... 91

4.2 Pembahasan ... .93

4.2.1 Pembahasan Struktur Modal ... 94

4.2.2 Pembahasan Likuiditas ... 97

4.2.3 Pembahasan Nilai Perusahaan... 98

4.2.4 Pengaruh Struktur Modal dan Likuiditas terhadap Nilai Perusahaan ... 101

BAB V KESIMPULAN DAN SARAN ... 104

5.1 Kesimpulan ... 104

5.2 Saran ... 107

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

Lampiran Tabel

Tabel 3.1 Operasionalisasi Variabel Penelitian... 43

Tabel 3.2 Nilai Koefisien Korelasi ... 52

Tabel 4.1 Perkembangan Struktur Modal Menggunakan DER PT. Smartfren Telecom Tbk. Periode 2006-2011 ... 63

Tabel 4.2 Perkembangan Likuiditas Menggunakan CR PT. Smartfren Telecom Tbk. Periode 2006-2011 ... 68

Tabel 4.3 Perkembangan Nilai Perusahaan Menggunakan PBV PT. Smartfren Telecom Tbk. Periode 2006-2011 ... 73

Tabel 4.4 Uji Normalitas Menggunakan One-Sample Kolmogorov-Smirnov Test ... 78

Tabel 4.5 Uji Multikolinearitas Menggunakan Nilai Tolerance dan VIF ... 79

Tabel 4.6 Uji Multikolinearitas ... 79

Tabel 4.7 Uji Autokorelasi Menggunakan Uji Durbin-Watson ... 81

Tabel 4.8 Uji Autokorelasi ... 81

Tabel 4.9 Koefisien Korelasi Parsial ... 84

Tabel 4.10 Koefisien Korelasi Simultan ... 85

Tabel 4.11 Analisis Regresi Berganda ... 87

Tabel 4.12 Hasil Uji T ... 90

Gambar 1.1 Perkembangan PBV Industri Telekomunikasi per Individu

per Triwulan 2009-2010 ... 4

Gambar 1.2 Perkembangan EPS, PBV dan Harga Saham PT. Smartfren Telecom Tbk. per Triwulan 2009-2010... 5

Gambar 1.3 Perkembangan PBV PT. Smartfren Telecom Tbk. Periode 2008-2010 ... 6

Gambar 1.4 Perkembangan DER PT.Smartfren Telecom Tbk. per Triwulan 2008-2010 ... 8

Gambar 1.5 Perkembangan CR dan QR PT.Smartfren Telecom Tbk. Periode 2008-2010 ... 10

Gambar 2.1 Sumber Dana Perusahaan ... 20

Gambar 2.2 Diagram Kerangka Pemikiran ... 39

Gambar 2.3 Paradigma Penelitian ... 40

Gambar 4.1 Perkembangan Rata-rata Struktur Modal Menggunakan DER PT.Smartfren Telecom Tbk. per Triwulan Periode 2006-2011 ... 67

Gambar 4.2 Perkembangan Rata-rata Likuiditas Menggunakan CR PT.Smartfren Telecom Tbk. per Triwulan Periode 2006-2011 ... 71

Gambar 4.3 Perkembangan Rata-rata Nilai Perusahaan Menggunakan PBV PT.Smartfren Telecom Tbk. per Triwulan Periode 2006-2011 ... 76

Gambar 4.4 Uji Normalitas Menggunakan Normal Probability Plot ... 77

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia bisnis yang semakin ketat dewasa ini menciptakan suatu persaingan yang semakin tajam antar perusahaan. Dalam menghadapi persaingan tersebut, perusahaan dihadapkan pada tuntutan untuk dapat menjadi perusahaan yang terus tumbuh dan memiliki keunggulan. Jika sebuah perusahaan dapat mempertahankan keberadaannya maka hal tersebut bertujuan untuk memberikan manfaat sebesar-besarnya kepada para pengelola maupun para pemilik modal (pemegang saham).

Manajemen perusahaan yang baik diperlukan untuk mengatasi berbagai hambatan yang dihadapi perusahaan. Berkaitan dengan hal tersebut, manajemen keuangan berperan penting dalam mendukung pertumbuhan perusahaan. Adapun tujuan perusahaan dalam manajemen keuangan untuk jangka panjang adalah mengoptimalkan nilai perusahaan. Nilai perusahaan merupakan nilai yang diterima atas suatu investasi yang diharapkan dapat memberi hasil bagi para penanam modal. Upaya mengoptimalkan nilai perusahaan digunakan sebagai pengukur keberhasilan perusahaan karena dengan meningkatnya nilai perusahaan berarti meningkatkan pula kemakmuran pemilik perusahaan atau pemegang saham.

(EPS) yang merupakan perbandingan antara pendapatan setelah pajak dengan jumlah saham yang beredar. Dengan mengetahui EPS, para investor dapat menilai estimasi pendapatan yang akan diterima perusahaan. Kemudian nilai perusahaan dapat dianalisis dengan menggunakan rasio Price Book Value (PBV) atau yang sering juga disebut dengan Market to Book Value Ratio, Rasio ini merupakan perbandingan antara harga saham dengan nilai buku sahamnya. Perusahaan dengan tingkat pengembalian atas modal yang relatif tinggi biasanya menjual saham beberapa kali lebih tinggi dari nilai bukunya, dibanding perusahaan dengan tingkat pengembalian yang rendah. Semakin tinggi rasio PBV menunjukkan perusahaan semakin dipercaya yang artinya nilai perusahaan menjadi lebih tinggi. Selain itu nilai perusahaan dapat dicerminkan melalui harga saham. Tinggi rendahnya harga saham sebuah perusahaan merupakan refleksi dari keputusan investasi, keputusan pendanaan dan pengelolaan aset perusahaan tersebut. Sehingga harga saham yang semakin tinggi akan mendorong nilai perusahaan untuk meningkat.

Berkaitan dengan nilai perusahaan, berbagai perusahaan yang terdapat di pasar modal dapat memberikan gambaran mengenai pertumbuhan nilai berbagai perusahaan dalam berbagai sektor yang ada di Indonesia. Pasar modal di Indonesia terdapat pada Bursa Efek Indonesia (BEI) yang di dalamnya terdapat sembilan sektor perusahaan yang masing-masing sektor memiliki subsektor atau yang juga bisa disebut industri.

ditandai dengan gencarnya perusahaan operator dalam melakukan ekspansi ke berbagai daerah sebagai upaya perluasan jaringan. Seperti yang tercantum pada fenomena di bawah ini:

Untuk membangun satu unit saja mampu menghabiskan dana sekitar US$100 ribu hingga US$150 ribu, maka tak mengherankan jika masih di pertengahan 2010 saja, rencana investasi pada sektor ini telah mencapai US$ 2 miliar untuk seluruh atau sekitar 10 operator yang beroperasi di Indonesia. Dapat diperkirakan bahwa perkembangan investasi pada sektor telekomunikasi ini pada tahun 2020 akan mencapai nilai US$ 1,1 triliun atau pertumbuhannya sekitar 450% dari tahun 2000 (www.kompas.com, [online]).

Tingkat investasi yang gencar tersebut seharusnya mendorong agar setiap perusahaan yang terdapat pada industri ini memiliki nilai perusahaan yang baik sehingga tentunya dapat dijadikan faktor pendorong kembali agar investor dalam maupun luar negeri bersedia menanamkan modalnya di Indonesia.

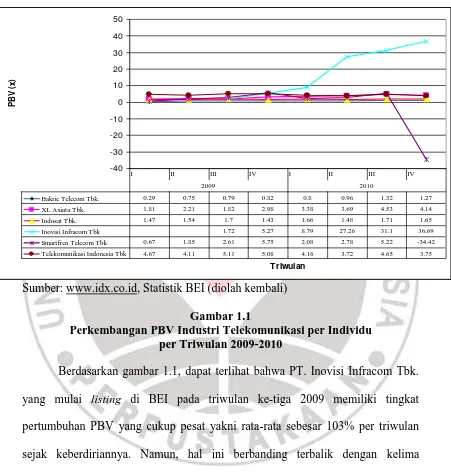

-40

Bakrie Telecom Tbk. 0.29 0.75 0.79 0.82 0.8 0.96 1.32 1.27

XL Axiata Tbk. 1.81 2.21 1.82 2.98 3.38 3.69 4.53 4.14

Indosat Tbk. 1.47 1.54 1.7 1.43 1.66 1.48 1.71 1.65

Inovisi Infracom Tbk 1.72 5.27 8.79 27.26 31.1 36.69

Smartfren Telecom Tbk. 0.67 1.85 2.61 5.75 2.08 2.78 5.22 -34.42

Telekomunikasi Indonesia Tbk 4.67 4.11 5.11 5.08 4.16 3.72 4.65 3.75

I II III IV I II III IV

2009 2010

Berikut ini adalah perkembangan PBV masing-masing perusahaan pada industri Telekomunikasi di Indonesia sejak tahun 2009 hingga 2010:

Sumber: www.idx.co.id, Statistik BEI (diolah kembali)

Gambar 1.1

Perkembangan PBV Industri Telekomunikasi per Individu per Triwulan 2009-2010

penurunan PBV pada PT. Smartfren Telecom Tbk. merupakan penurunan tertinggi dibandingkan dengan penurunan PBV perusahaan lain pada industri yang sama.

Sebagaimana yang telah dijelaskan di atas bahwa dalam upaya untuk mengetahui nilai sebuah perusahaan dapat diketahui dengan menggunakan tiga pendekatan yakni dengan menganalisis rasio EPS, harga saham dan rasio PBV sehingga berikut ini adalah analisis perkembangan nilai perusahaan yang diukur dengan EPS, PBV, dan harga saham pada PT. Smartfren Telecom Tbk.:

Sumber: www.idx.co.id, Statistik BEI (diolah kembali)

Gambar 1.2

Perkembangan EPS, PBV dan Harga Saham PT. Smartfren Telecom Tbk. per Triwulan 2009-2010

yang turun 37,5% menjadi -Rp.33 pada triwulan empat 2010 dengan nilai EPS rata-rata sebesar –Rp. 25. Sedangkan pada periode yang sama rasio PBV sebesar 5,22 kali turun 759% menjadi -34,42 kali dengan tingkat penurunan PBV rata-rata sebesar 1,68 kali. Kemudian, rata-rata harga saham per triwulan pun cenderung rendah dan konstan yakni sebesar Rp.51,125.

Dari ketiga data tersebut, tingkat penurunan tertinggi nilai perusahaan dicerminkan oleh rasio PBV yakni terjadi penurunan PBV sebesar 759% pada triwulan tiga hingga triwulan empat 2010. Untuk menggambarkan dengan jelas perkembangan rasio PBV PT. Smartfren Telecom Tbk. yang baru listing di BEI pada 29 November 2006 tersebut, berikut ini adalah data perkembangan PBV sejak tahun 2008 hingga 2010:

Sumber: www.idx.co.id, Statistik BEI (diolah kembali)

Gambar 1.3

Berdasarkan gambar 1.3 dapat terlihat bahwa tren rasio PBV pada PT. Smartfren Telecom Tbk. cenderung mengalami penurunan dari tahun 2008 hingga 2010, meskipun pada tahun 2009 sempat mengalami peningkatan. Nilai PBV tertinggi dicapai pada tahun 2009 dengan nilai sebesar 3,23 kali sedangkan nilai PBV terendah dicapai pada tahun 2010 dengan nilai sebesar -19,01 kali. Berdasarkan data tersebut, fenomena yang terjadi mengindikasikan bahwa nilai perusahaan pada PT. Smartfren Telecom Tbk. mengalami penurunan. Hal tersebut dikarenakan rasio PBV yang dijadikan pengukuran dalam pendekatan pencarian nilai perusahaan PT. Smartfren Telecom Tbk. mengalami penurunan sehingga nilai perusahaan pada perusahaan juga mengalami penurunan. Penurunan nilai perusahaan tersebut mencerminkan menurunnya pula keuntungan yang dapat didapatkan para pemilik modal sehingga dampaknya adalah menurunnya kemakmuran para pemilik modal atau pemegang saham sekaligus penurunan pencitraan perusahaan dilihat dari sisi investor.

penggunaan modal. Semakin besar (banyak) hutang yang digunakan, maka semakin tinggi nilai perusahaan yang berarti semakin tinggi harga sahamnya. Alasannya adalah karena bunga utang yang dibayarkan dapat mengurangi pajak yang dibayar oleh perusahaan. Penghematan pajak ini merupakan keuntungan pemegang saham, sehingga nilai perusahaan meningkat yang tercermin pada meningkatnya harga saham.

Gambar 1.4 adalah data perkembangan struktur modal yang diukur menggunakan rasio DER pada PT. Smartfren Telecom Tbk sejak tahun 2008 hingga tahun 2010:

Sumber: www.idx.co.id, Statistik BEI (diolah kembali)

Gambar 1.4

Perkembangan DER PT.Smartfren Telecom Tbk. per Triwulan 2008-2010

sehingga mengalami kenaikan DER sebesar 82,81%. Sedangkan pada triwulan ke-tiga hingga ke-empat 2010 tingkat penurunan DER PT. Smartfren Telecom Tbk. terjadi sebesar 88,63% yakni dari 13,11 kali menjadi –76 kali. Hal tersebut mengindikasikan terjadinya penurunan tingkat struktur modal pada PT.Smartfren Telecom Tbk.

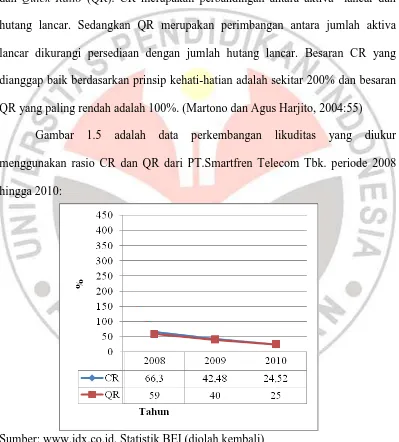

Selain itu, suatu perusahaan yang ingin mempertahankan kelangsungan kegiatan usahanya harus memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial yang segera dilunasi. Nilai likuiditas yang tinggi mencerminkan kemampuan perusahaan yang tinggi untuk memenuhi kewajiban jangka pendeknya. Hal tersebut akan menjadi sinyal positif bagi para investor dimana investor menganggap bahwa perusahaan masih memiliki kemampuan yang baik terutama dalam memenuhi kewajiban jangka pendeknya. Sinyal positif tersebut akan berdampak pada estimasi harga saham perusahaan dimana harga saham akan ikut meningkat. Harga saham tersebut dijadikan salah satu komponen dalam penghitungan rasio PBV yang mencerminkan nilai perusahaan. Sehingga ketika perusahaan memiliki nilai likuiditas yang baik maka nilai perusahaannya pun akan menjadi baik.

peningkatan nilai likuiditas akan meningkatkan kinerja perusahaan, peningkatan kinerja tersebut akan meningkatkan harga saham, dan peningkatan harga saham tersebut akan meningkatkan nilai perusahaan. Likuiditas perusahaan dapat dihitung dengan menggunakan rasio likuiditas yang meliputi Current Ratio (CR) dan Quick Ratio (QR). CR merupakan perbandingan antara aktiva lancar dan hutang lancar. Sedangkan QR merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan dengan jumlah hutang lancar. Besaran CR yang dianggap baik berdasarkan prinsip kehati-hatian adalah sekitar 200% dan besaran QR yang paling rendah adalah 100%. (Martono dan Agus Harjito, 2004:55)

Gambar 1.5 adalah data perkembangan likuditas yang diukur menggunakan rasio CR dan QR dari PT.Smartfren Telecom Tbk. periode 2008 hingga 2010:

Sumber: www.idx.co.id, Statistik BEI (diolah kembali)

Gambar 1.5

Berdasarkan gambar 1.5, CR PT. Smartfren Telecom Tbk. pada tahun 2009 sebesar 42,48% turun menjadi 24,52% pada tahun 2010, dengan demikian terjadi penurunan CR sebesar 42,28%. Dan nilai QR pada tahun 2009 sebesar 40% turun menjadi 25% pada tahun 2010, dengan demikian terjadi penurunan QR sebesar 37,5%. Jika kembali kepada penjelasan sebelumnya di atas, maka nilai CR dan QR pada PT. Smartfren Telecom Tbk. berada di bawah prinsip kehati-hatian.

Dengan menggunakan data perkembangan likuiditas PT. Smartfren Telecom Tbk. yang diukur dengan CR dan QR dapat diketahui bahwa pada periode yang sama kedua rasio tersebut mengalami penurunan. Namun CR mengalami penurunan terbesar yakni 42,28%.

Merujuk pada latar belakang dan permasalahan yang telah diuraikan di atas, dapat diketahui bahwa PT. Smartfren Telecom Tbk. mengalami penurunan nilai perusahaan yang dicerminkan PBV. Sehingga pada kesimpulannya, penurunan struktur modal yang diukur dengan menggunakan DER dan penurunan likuiditas yang diukur dengan menggunakan CR disertai dengan penurunan nilai perusahaan yang diukur dengan menggunakan PBV.

Dengan demikian penulis tertarik untuk mengadakan penelitian dengan judul “PENGARUH STRUKTUR MODAL DAN LIKUIDITAS TERHADAP NILAI PERUSAHAAN PADA PT. SMARTFREN TELECOM Tbk.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Dalam perkembangan dunia usaha yang semakin pesat yang disertai persaingan yang semakin ketat, perusahaan dihadapkan pada tuntutan untuk dapat menjadi perusahaan yang terus tumbuh dan mempertahankan keberadaannya guna kepentingan pengelola maupun pemilik perusahaan. Berkaitan dengan hal tersebut, manajemen perusahaan yang baik diperlukan untuk mengatasi berbagai hambatan yang dihadapi perusahaan. Adapun tujuan perusahaan dalam manajemen keuangan untuk jangka panjang adalah mengoptimalkan nilai perusahaan.

Nilai perusahaan menjadi persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya yang ada. Sehingga terdapat banyak faktor yang harus diperhatikan dan dipertimbangkan oleh manajemen keuangan dalam meningkatkan nilai perusahaan. Nilai perusahaan dapat dianalisis dengan menggunakan berbagai pendekatan yakni diantaranya dengan menggunakan rasio

Earning per Share (EPS), rasio Price Book Value (PBV) dan harga saham.

perusahaan yang baik sehingga tentunya dapat dijadikan faktor pendorong kembali agar investor dalam maupun luar negeri bersedia menanamkan modalnya di Indonesia.

Berdasarkan data yang disajikan Statistik BEI mengenai perkembangan nilai perusahaan industri Telekomunikasi pada triwulan tiga hingga triwulan empat tahun 2010 terjadi penurunan yang cukup signifikan. Nilai perusahaan tersebut dicerminkan oleh PBV, yakni sebesar 8,09 kali turun menjadi 2,18 kali atau mengalami penurunan sebesar 73% (www.idx.co.id, [online]). Penurunan rasio ini mengindikasikan menurunnya nilai berbagai perusahaan yang terdapat pada industri ini.

Berdasarkan gambar 1.1, data menunjukkan perkembangan PBV enam perusahaan yang terdapat pada industri Telekomunikasi di Indonesia, lima diantaranya mengalami penurunan PBV pada periode triwulan tiga hingga triwulan empat 2010 dan dari kelima perusahaan tersebut PT. Smartfren Telecom Tbk. mengalami penurunan PBV tertinggi yakni sebesar 759%.

perusahaan dicerminkan oleh rasio PBV yakni terjadi penurunan PBV sebesar 759% pada triwulan tiga hingga triwulan empat 2010.

Gambar 1.3 menggambarkan tren rasio PBV pada PT. Smartfren Telecom Tbk. yang cenderung mengalami penurunan dari tahun 2008 hingga 2010, meskipun pada tahun 2009 sempat mengalami peningkatan. Nilai PBV tertinggi dicapai pada tahun 2008 dengan nilai sebesar 3,23 kali sedangkan nilai PBV terendah dicapai pada tahun 2010 dengan nilai sebesar -19,01 kali. Berdasarkan data tersebut, fenomena yang terjadi mengindikasikan bahwa nilai perusahaan pada PT. Smartfren Telecom Tbk. mengalami penurunan.

Untuk dapat memaksimalkan nilai perusahaan kembali, struktur modal yang optimal diperlukan untuk meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata. Analisis struktur modal yang menggunakan rasio DER pun digambarkan pada gambar 1.4. Berdasarkan data yang tercantum, pada triwulan ke-tiga hingga ke-empat 2010 tingkat penurunan DER PT. Smartfren Telecom Tbk. terjadi sebesar 88,63% yakni dari 13,11 kali menjadi –76 kali.

antara jumlah aktiva lancar dikurangi persediaan dengan jumlah hutang lancar. Berdasarkan gambar 1.5, CR PT. Smartfren Telecom Tbk. pada tahun 2009 sebesar 42,48% turun menjadi 24,52% pada tahun 2010, dengan demikian terjadi penurunan CR sebesar 42,28%. Dan nilai QR pada tahun 2009 sebesar 40% turun menjadi 25% pada tahun 2010, dengan demikian terjadi penurunan QR sebesar 37,5%. Dengan menggunakan data perkembangan likuiditas yang diukur dengan CR dan QR dapat diketahui bahwa pada periode yang sama kedua rasio tersebut mengalami penurunan. Namun CR mengalami penurunan terbesar yakni 42,28%.

1.2.2 Rumusan Masalah

Berdasarkan uraian di atas, masalah dapat dirumuskan dengan menghubungkan variabel-variabel independen yaitu struktur modal dan likuiditas dengan variabel dependennya yaitu nilai perusahaan. Sehingga dapat dirumuskan beberapa masalah penelitian dibawah ini:

1. Bagaimana gambaran perkembangan struktur modal di PT.Smartfren Telecom Tbk.

2. Bagaimana gambaran perkembangan likuiditas di PT.Smartfren Telecom Tbk.

3. Bagaimana gambaran perkembangan nilai perusahaan di PT.Smartfren Telecom Tbk.

5. Seberapa besar pengaruh likuiditas terhadap nilai perusahaan di PT.Smartfren Telecom Tbk.

6. Seberapa besar pengaruh struktur modal dan likuiditas terhadap nilai perusahaan di PT.Smartfren Telecom Tbk.

1.3 Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui: 1. Gambaran perkembangan struktur modal di PT.Smartfren Telecom Tbk. 2. Gambaran perkembangan likuiditas di PT.Smartfren Telecom Tbk.

3. Gambaran perkembangan nilai perusahaan di PT.Smartfren Telecom Tbk. 4. Seberapa besar pengaruh struktur modal terhadap nilai perusahaan di

PT.Smartfren Telecom Tbk.

5. Seberapa besar pengaruh likuiditas terhadap nilai perusahaan di PT.Smartfren Telecom Tbk.

6. Seberapa besar pengaruh struktur modal dan likuiditas terhadap nilai perusahaan di PT.Smartfren Telecom Tbk.

1.3.2. Kegunaan Penelitian

1. Kegunaan Akademis

keuangan yang berkaitan dengan pengaruh struktur modal dan likuiditas terhadap nilai perusahaan.

2. Kegunaan Praktis

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini, variabel yang diteliti terdiri dari variabel dependen/terikat (Y) dan variabel independen/bebas (X). Variabel dependen adalah nilai perusahaan, sedangkan variabel independen adalah struktur modal dan likuiditas. Objek yang akan diteliti adalah ketiga variabel tersebut. Nilai perusahaan dihitung dengan menggunakan rasio Price Book Value (PBV), struktur modal dihitung dengan menggunakan rasio Debt to Equity Ratio (DER) dan likuiditas dihitung dengan menggunakan Current Ratio (CR). Subjek atau sasaran dalam penelitian ini adalah PT. Smartfren Telecom Tbk.

Berdasarkan variabel penelitian tersebut, maka akan dianalisis bagaimana pengaruh struktur modal dan likuiditas terhadap nilai perusahaan pada PT. Smartfren Telecom Tbk periode 2006-2011.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Metode deskriptif bertujuan untuk menggambarkan apa yang telah terjadi berdasarkan data dan informasi yang berlaku seperti yang dikemukakan M. Nasir (2003:54) bahwa ”Tujuan dari penelitian deskripsi adalah membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat, mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki”. Dengan menggunakan penelitian deskriptif maka dapat diperoleh deskripsi mengenai struktur modal, likuiditas dan nilai perusahaan pada PT. Smartfren Telecom Tbk. periode 2006-2011.

Sedangkan jenis penelitian ini adalah penelitian verifikatif. Penelitian verikatif menurut Suharsimi Arikunto (2004:7) adalah ”penelitian yang pada

dasarnya ingin menguji kebenaran melalui pengumpulan data di lapangan”. Sifat

dari jenis penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan, dimana dalam penelitian ini akan diuji apakah ada pengaruh antara struktur modal dan likuiditas terhadap nilai perusahaan pada PT. Smartfren Telecom Tbk. periode 2006-2011.

3.2.2 Desain Penelitian

Kemudian, analisis statistik yang digunakan adalah statistik inferensial sebab teknik analisis ini digunakan untuk menganalisis data sampel yang hasilnya diberlakukan untuk populasi. Statistik inferensial meliputi statistik nonparametris dan parametris dimana statitik nonparametris digunakan untuk menganalisis data nominal dan ordinal. Sedangkan statistik parametris digunakan untuk menganalisis data interval atau rasio. Oleh karena data yang digunakan dalam penelitian ini adalah data rasio sehingga statistik inferensial yang digunakanpun adalah statistik parametris. (Sugiyono, 2009:169)

Selanjutnya analisis data dilakukan dengan mencari korelasi diantara variabel dan kemudian dilanjutkan dengan analisis regresi berganda dari dua variabel independen terhadap satu variabel dependen yang masing-masing variabel telah diketahui nilainya sebagai petunjuk untuk mengetahui pengaruh dari seluruh variabel independen/bebas baik itu pengaruh secara individual (parsial) maupun secara bersama-sama (simultan) terhadap variabel dependen.

3.3 Operasionalisasi Variabel

Suharsimi Arikunto (2002:94) mengemukakan bahwa “Variabel adalah

objek penelitian yang bervariasi”. Dalam penelitian ini digunakan alat ukur untuk

Tabel 3.1

Operasionalisasi Variabel Penelitian

No. Variabel Konsep Variabel Indikator Alat Ukur Skala

1 Struktur

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data

3.4.1 Jenis Data

Adapun jenis data dalam penelitian ini adalah sebagai berikut:

Data sekunder, yaitu data penelitian yang subjeknya tidak berhubungan

secara langsung dengan objek penelitian.

Data kuantitatif, yaitu ”data yang berbentuk angka atau data kualitatif yang

diangkakan” (Sugiyono, 2009:15).

Time series data, yaitu data hasil pengamatan dalam periode waktu

3.4.2 Sumber Data

Dalam penelitian ini, sumber data yang didapat merupakan data sekunder. Sumber data sekunder yang digunakan adalah :

a. Data statistik yang di terbitkan oleh Bursa Efek Indonesia dalam bentuk

IDX Quarterly Statistic.

b. Data laporan keuangan per triwulan PT. Smartfren Telecom Tbk. yang diterbitkan oleh Bursa Efek Indonesia.

c. Data laporan keuangan per triwulan PT. Smartfren Telecom Tbk. yang diterbitkan oleh PT. Smartfren Telecom Tbk.

d. Data-data sekunder lainnya yang berkaitan dengan penelitian ini.

3.4.3 Teknik Pengumpulan Data

Untuk memperoleh data sekunder yang diperlukan, peneliti menggunakan teknik pengumpulan data melalui studi dokumentasi. Dalam penelitian ini, studi dokumentasi merupakan studi yang dilakukan dengan mengumpulkan data-data dari perusahaan berupa laporan keuangan yang berhubungan dengan penelitian. Teknik pengumpulan data yang dilakukan penulis dalam penyusunan penelitian ini adalah sebagai berikut:

a. Pengumpulan data sekunder melalui data laporan keuangan, website, dll. b. Studi kepustakaan, yaitu memperoleh informasi dari penelitian terdahulu,

3.5 Populasi, Sampel dan Teknik Penarikan Sampel

Pengertian populasi menurut Suharsimi Arikunto (2002:108) bahwa

“Populasi adalah keseluruhan subjek penelitian”. Dan menurut Sugiyono

(2009:90) bahwa “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Sehingga

berdasarkan definisi tersebut, maka dalam penelitian ini yang menjadi populasi adalah laporan keuangan semenjak berdirinya PT.Smartfren Telecom Tbk. sampai sekarang.

Kemudian menurut Sugiyono (2004:56) mengemukakan bahwa:

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Teknik pengambilan sampel yang akan digunakan dalam penelitian ini adalah teknik sampling dengan pendekatan Sampling Purposive sebagaimana yang dikemukakan oleh Sugiyono (2009:61) bahwa ”Sampling Purposive adalah

teknik penentuan sampel dengan tujuan tertentu”. Tujuan penentuan sampel ini adalah untuk mengetahui seberapa besar pengaruh struktur modal dan likuiditas terhadap nilai perusahaan.

1. Perusahaan yang menjadi sampel merupakan perusahaan yang mengalami/memuat masalah yang sedang diteliti.

2. Tahun yang menjadi sampel dalam penelitian ini merupakan tahun yang memuat masalah yang sedang diteliti.

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

3.6.1.1Uji Normalitas

Sebagaimana yang telah dijelaskan sebelumnya bahwa analisis data yang digunakan dalam penelitian ini adalah analisis statistik inferensial dengan menggunakan statistik parametris. Syarat utama untuk analisis statistik parametris ini adalah data yang akan dianalisis harus berdistribusi normal. Untuk menentukan suatu data berdistribusi normal atau tidak maka digunakan uji normalitas.

3.6.1.2Uji Multikolinearitas

Uji multikolinearitas memiliki tujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena jika dalam analisis terdeteksi multikolinearitas maka akan sulit untuk membatasi pengaruh-pengaruh individual dari variabel sehingga tingkat signifikansi koefisien regresi menjadi rendah.

Regresi yang baik adalah regresi yang tidak terdeteksi multikolinearitas. Untuk mengetahui ada tidaknya multikolinearitas antar variabel bebas, adalah dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS. Berikut adalah model persamaan VIF:

Dimana:

r21;1+I = koefisien korelasi antara variabel bebas X1 dengan variabel bebas X1+i

i = 1,2,3, … k

Menurut Santoso (2002:206) yakni “apabila nilai tolerance value lebih

tinggi daripada 0,10 atau VIF lebih kecil daripada 10 maka dapat disimpulkan

tidak terjadi multikolinearitas”.

VIF = 1

3.6.1.3Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Yang dimaksud dengan autokorelasi adalah adanya korelasi antar anggota seri observasi yang disusun menurut waktu atau menurut urutan tempat/ruang. Cara untuk melakukan uji autokorelasi adalah dengan uji

Durbin Watson (DW-test). Berikut adalah rumus Durbin Watson:

www. ariyoso.wordpress.com, online Dimana:

d = nilai Durbin Watson

Σei = jumlah kuadrat sisa

Nilai Durbin Watson kemudian dibandingkan dengan nilai dtabel kemudian akan menghasilkan kesimpulan dengan kriteria sebagai berikut:

Jika DW > DU maka tidak terdeteksi autokorelasi. Jika DW < DL maka terdeteksi autokorelasi.

Jika DL < DW < DU maka tidak terdeteksi apakah terjadi autokorelasi.

3.6.1.4Uji Heteroskedastisitas

lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas, karena jika terdapat heteroskedastisitas maka varian tidak konstan sehingga dapat menyebabkan standar eror. Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat scatter plot. Suatu model regresi yang baik didapatkan apabila pada diagram penyebaran residualnya tidak membentuk pola tertentu dan apabila datanya berpencar di sekitar nol (pada sumbu Y). Selain itu, tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit.

3.6.1.5Analisis Korelasi

Menurut Sugiyono (2009, 236) bahwa “Analisis korelasi digunakan untuk

menemukan arah dan kuatnya hubungan antara dua variabel atau lebih”. Ukuran

yang dipakai untuk mengetahui seberapa besarnya derajat hubungan atau seberapa kuatnya hubungan yang terjadi antara variabel bebas dengan variabel terikat dinamakan koefisien korelasi yang dicerminkan oleh nilai r (korelasi Pearson

Product Moment). Koefisien korelasi ini perlu diuji tingkat signifikansinya

dengan menggunakan uji t.

Ryx1.x2 = ryx1– ryx2.rx1.x2

diartikan pengaruh variabel bebas terhadap variabel terikat sejumlah persentase yang terhitung, dan sisanya ditentukan oleh faktor lain.

3.6.1.5.1 Koefisien Korelasi Parsial

Koefisien korelasi parsial antara variabel struktur modal (X1) dengan variabel nilai perusahaan (Y) dan antara variabel likuiditas (X2) dengan variabel nilai perusahaan (Y) dapat dihitung dengan menggunakan rumus sebagai berikut:

a. Koefisien Korelasi Parsial antara variabel struktur modal (X1) dengan variabel nilai perusahaan (Y) dengan anggapan bahwa variabel likuiditas (X2) dianggap konstan.

Dimana:

Ryx1.x2 = korelasi antara variabel X1 dengan X2 secara bersama-sama dengan variabel Y dengan anggapan X2 dianggap konstan.

ryx1 = korelasi Product Moment antara X1 dengan Y

ryx2 = korelasi Product Moment antara X2 dengan Y

rx1x2 = korelasi Product Moment antara X1 dengan X2

Y = a + b1X1 + b2X2 dengan variabel Y dengan anggapan X1 dianggap konstan.

ryx2 = korelasi Product Moment antara X2 dengan Y

3.6.1.6 Analisis Regresi Berganda

Dimana:

Y : Variabel nilai perusahaan X1 :Variabel struktur modal X2 : Variabel likuiditas a : Konstanta

b1, b2 : Koefisien regresi masing-masing variabel independen Sumber: Sudjana (2002:309)

3.6.1.7Koefisien Determinasi

3.6.1.7.1 Koefisien Determinasi Parsial

Untuk dapat menginterpretasikan besar kecilnya koefisien korelasi antara variabel independen dengan variabel dependen, peneliti menyajikan keeratan hubungan tersebut dalam bentuk tabel sebagai berikut:

Tabel 3.2

Nilai Koefisien Korelasi

Sumber : Riduwan (2007:136)

Untuk menentukan besarnya pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial maka koefisien korelasi parsial tersebut dikuadratkan yaitu (Ryx2.x1) dan (Ryx2.x1) yang merupakan koefisien determinasi dari masing-masing variabel di atas. Rumus koefisien determinasi dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya nilai r Tingkat Korelasi

Keterangan : Kd = Koefisien Determinasi R = Nilai koefisien Korelasi

3.6.1.7.2 Koefisien Determinasi Simultan

Koefisien korelasi simultan perlu diuji tingkat signifikansinya dengan menggunakan uji F. Untuk menentukan besarnya pengaruh dari variabel independen terhadap variabel dependen secara bersama-sama (simultan), maka koefisien korelasi simultan tersebut dikuadratkan, yaitu (R)2 yang merupakan koefisien determinasi variabel di atas. Pada dasarnya nilai R dapat bervariasi dari -1 sampai dengan +-1 atau secara matematis dapat ditulis -1 ≤ rs ≤ +1.

a. Bila r = 0 atau mendekati nol, maka pengaruh antara kedua variabel sangat lemah atau tidak terdapat pengaruh sama sekali sehingga tidak mungkin terdapat pengaruh variabel independen terhadap variabel dependen.

b. Bila 0 ≤ r ≤ 1 maka korelasi antara kedua variabel dapat dikatakan positif atau bersifat searah, dengan kata lain kenaikan atau penurunan nilai-nilai variabel independen terjadi bersama-sama dengan kenaikan atau penurunan variabel dependen.

3.6.2 Rancangan Pengujian Hipotesis

3.6.2.1Penetapan Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh dari variabel-variabel bebas terhadap variabel terikatnya. Pengujian hipotesis yang akan dilakukan adalah pengujian hipotesis nol (H0) yang menyatakan bahwa koefisien korelasi tidak berarti atau tidak signifikan. Sedangkan hipotesis alternatif (Ha) menyatakan bahwa koefisien korelasi berarti atau signifikan. Jika hipotesis nol (H0) ditolak maka hipotesis alternatif (Ha) diterima. Perumusan H0 dan Ha adalah sebagai berikut:

1. Secara Parsial

H01: ρ = 0 Tidak terdapat pengaruh yang signifikan dari struktur modal terhadap nilai perusahaan.

Ha1: ρ ≠ 0 Terdapat pengaruh yang signifikan dari struktur modal terhadap nilai perusahaan.

H02: ρ = 0 Tidak terdapat pengaruh yang signifikan dari likuiditas terhadap nilai perusahaan.

Ha2: ρ ≠ 0 Terdapat pengaruh yang signifikan dari likuiditas terhadap nilai perusahaan.

2. Secara Bersama-sama (Simultan)

t =

√1 – r2yx1x2

Sumber: Sugiyono (2009:226)

ryx1x2√n – 2

Ha3 : ρ = 0 Terdapat pengaruh yang signifikan secara bersama-sama (simultan) dari struktur modal dan likuiditas terhadap nilai perusahaan.

3.6.2.2Pengujian Hipotesis Secara Parsial

Pengujian hipotesis secara parsial ini menggunakan uji statistik t. Hal ini untuk membuktikan apabila terdapat pengaruh antara masing-masing variabel independen (X) terhadap variabel dependen (Y). Rumus Uji t adalah sebagai berikut:

Nilai thitung selanjutnya dibandingkan dengan nilai ttabel dengan menggunakan taraf nyata 0,05 (5%) dan derajat kebebasan (degree of freedom) n-2. Kriterianya adalah sebagai berikut:

H0 ditolak : thitung < -ttabel atau thitung > ttabel H0 diterima : -ttabel≤ thitung≤ ttabel

H0 menyatakan bahwa koefisien korelasi parsial untuk masing-masing variabel independen adalah tidak signifikan sedangkan Ha menyatakan bahwa koefisien korelasi parsial untuk masing-masing variabel independen adalah signifikan atau berarti.

F = R 2

/k

(1 – R2 )/(n–k–1)

signifikan terhadap nilai perusahaan. Tetapi bila hasil pengujian menunjukkan bahwa H0 diterima maka hal ini berarti bahwa struktur modal dan likuiditas tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan atau besarnya pengaruh ini dapat diabaikan.

3.6.2.3Pengujian Hipotesis Secara Simultan

Pengujian hipotesis secara simultan ini menggunakan uji statistik F. Hal ini dilakukan untuk membuktikan ada atau tidaknya pengaruh yang signifikan antara variabel X1 dan X2 secara bersama-sama (simultan) terhadap variabel Y. Rumus Uji F adalah sebagai berikut:

Dimana :

R = Koefisien korelasi antara variabel X1, X2 dengan variabel Y K = Jumlah variabel independen

N = Jumlah sampel

Sumber: Sugiyono (2009:223)

Nilai Fhitung selanjutnya dibandingkan dengan Ftabel yang diperoleh dengan menggunakan tingkat risiko atau significance level 0,05 (5%) dengan degree of

freedom pembilang dan penyebut, yaitu dF1 = k = 2 dan dF2 = n-2 dengan kriteria penerimaan dan penolakan sebagai berikut:

H0 ditolak : Fhitung > Ftabel H0 diterima : Fhitung≤ Ftabel

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat ditarik kesimpulan yakni sebagai berikut:

1. Gambaran struktur modal PT. Smartfren Telecom Tbk diukur menggunakan Debt to Equity Ratio (DER). DER pada tahun 2006 hingga 2011 mengalami fluktuasi. Pada tahun 2006 hingga 2009 DER mengalami kenaikan, pada tahun 2010 terjadi penurunan yang kemudian akhirnya pada tahun 2011 mengalami kenaikan kembali. Penurunan yang terjadi disebabkan oleh jumlah hutang yang cenderung meningkat sedangkan jumlah modal sendiri menurun. Berdasarkan analisis yang telah dilakukan diketahui bahwa DER tertinggi PT. Smartfren Telecom Tbk. adalah 17,19 kali pada triwulan tiga tahun 2009 dan DER terendah adalah sebesar – 75,52 kali pada triwulan tiga tahun 2010. Sedangkan rata-rata DER PT. Smartfren Telecom Tbk. sejak tahun 2006 hingga 2011 adalah -1 kali.

tren yang cenderung menurun. Rendahnya likuiditas ini dikarenakan berkurangnya jumlah aktiva lancar yang seharusnya dapat digunakan untuk menjamin hutang lancar maupun kebutuhan operasional perusahaan. Berdasarkan analisis yang telah dilakukan diketahui bahwa rasio CR tertinggi PT. Smartfren Telecom Tbk. adalah sebesar 554,20% pada triwulan satu tahun 2007 dan CR terendah adalah sebesar 18% pada triwulan tiga tahun 2010. Sedangkan rata-rata CR PT. Smartfren Telecom Tbk. sejak tahun 2006 hingga 2011 adalah 167,44%.

3. Gambaran nilai perusahaan PT. Smartfren Telecom Tbk. diukur menggunakan Price Book Value (PBV). PBV pada tahun 2006 hingga 2011 tahun mengalami fluktuasi dengan tren yang cenderung menurun. Penurunan tersebut disebabkan oleh penurunan harga saham yang lebih besar dari nilai buku sahamnya. Kecenderungan penurunan PBV mencerminkan penurunan nilai perusahaan. Nilai PBV tertinggi adalah sebesar 6,78 kali pada triwulan tiga tahun 2009 dan PBV terendah adalah sebesar -49,62 kali pada triwulan empat tahun 2010. Sedangkan rata-rata PBV sejak tahun 2006 hingga 2011 adalah -2 kali.

perusahaan pada PT. Smartfren Telecom Tbk. dengan syarat variabel likuiditas dianggap konstan.

5. Secara parsial tidak terdapat pengaruh yang signifikan antara likuiditas terhadap nilai perusahaan. Karena berdasarkan hasil perhitungan SPSS, likuiditas yang diukur dengan CR mempunyai nilai thitung yang lebih kecil dari ttabel sehingga Ho diterima dan Ha ditolak yang artinya tidak terdapat pengaruh yang signifikan antara likuiditas terhadap nilai perusahaan pada PT. Smartfren Telecom Tbk. dengan syarat variabel struktur modal dianggap konstan.

5.2 Saran

1. Untuk para investor disarankan agar memperhatikan indikator struktur modal yang diukur dengan Debt to Equity Ratio karena variabel tersebut memiliki pengaruh yang signifikan terhadap nilai perusahaan yang diukur dengan PBV.

2. Untuk para peneliti yang berkeinginan untuk meneliti lebih lanjut mengenai variabel lain yang dapat mempengaruhi nilai perusahaan disarankan agar menggunakan variabel lain yang tidak digunakan dalam penelitian ini seperti analisis teori signal dan pendekatan fundamental lain selain struktur modal dan likuiditas yakni pendekatan Price Earning

Ratio (PER), pendekatan Dividend Yield, dan pendekatan Net Asset

DAFTAR PUSTAKA

Sumber Buku

Agus, Sartono. (2001). Manajemen Keuangan: Teori & Aplikasi, Cetakan

Pertama, Edisi Ke-empat. Yogyakarta: BPFE

Anoraga, Pandji dan Piji Pakarti. (2008). Pengantar Pasar Modal. Cet. III. Jakarta: Rineka Cipta

Atmaja, Lukas Setia. (2001). Manajemen Keuangan. Buku I. Yogyakarta: Andi Brigham, Eugene F. and Joel F. Houston. (2001). Fundamentals of Financial

Management, Ninth Edition. United States of America: Horcourt College

Brigham, Eugene F. et al. (2002). Finance Management Tenth Edition. Orlando: Harcourt College Publishers

Gitman, Lawrence J. (2003). Principles of Managerial Finance. Boston: Pearson Addison Wesley

Gitman, Lawrence J. (2006). Principles of Managerial Finance. Boston: Pearson Addison Wesley

Husein, Umar. (2002). Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama Husnan, Suad. (2004). Dasar-dasar Teori Portofolio dan Analisis Sekuritas.

Yogyakarta: UPP AMP YKPN

Ridwan, S. Sundjaja dan Inge Barlian. (2003). Manajemen Keuangan Edisi

Ke-empat. Jakarta: Prenhalindo

Riyanto, Bambang. (2001). Dasar-Dasar Pembelanjaan Perusahaan, Edisi

Keempat. Cetakan Ketujuh. Yogyakarta: BPFE Yogyakarta

Riyanto, Bambang. (2002). Dasar-Dasar Pembelanjaan Perusahaan, Edisi

Keempat. Yogyakarta: BPFE Yogyakarta

Santoso, Singgih. (2002). Konsep dan Aplikasi dengan SPSS. Jakarta: PT. Elex Media Komputindo

Siamat, Dahlan. (2004). Manajemen Lembaga Keuangan Edisi Empat. Jakarta: Fakultas Ekonomi Universitas Indonesia

Sofyan, Syafri H. (2008). Analisa Kritis Atas Laporan Keuangan. Jakarta: RajaGrafindo Persada

Sudjana. (2002). Metode Statistika. Bandung: CV Alfabeta

Sugiyono. (2003). Metode Penelitian Administrasi. Bandung: Alfabeta Sugiyono. (2004). Metode Penelitian Administrasi. Bandung: Alfabeta Sugiyono. (2009). Metode Penelitian Administrasi. Bandung: Alfabeta

Suharsimi, Arikunto. (2002). Prosedur Penelitian Suatu Pendekatan Praktek

(Edisi Revisi V). Jakarta: PT Rineka Cipta

Suharsimi, Arikunto. (2004). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta

Suharsimi, Arikunto. (2009). Manajemen Penelitian. Jakarta: PT Rineka Cipta Sutrisno. (2003). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta:

Ekonisia

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia

Van Hornes, James C. dan Jhon M. (2005). Fundamental of Financial

Jurnal

Euis Soliha & Taswan. (2002). ”Pengaruh Kebijakan Hutang terhadap Nilai

Perusahaan Serta Beberapa Faktor yang Mempengaruhinya”. Jurnal Bisnis & Ekonomi. Vol.9, No.2, p. 149-163

Internet

1. Andi, Chairil F. (2011). Mendulang Emas di Balik Derasnya Perkembangan

Bisnis Seluler. [on line]. Tersedia: http://www.kompas.com.[diakses pada

tanggal 3 Januari 2011]

2. Ariyoso. (2009). Uji Multikolinearitas dan Autokorelasi. [on line]. Tersedia: http://www.ariyoso.wordpress.com [diakses pada tanggal 20 Februari 2012]

3. Http://www.idx.co.id. [diakses pada tanggal 2 Februari 2010] 4. Http://www.smartfren.com. [diakses pada tanggal 7 Juli 2011]

5. Undang-undang Republik Indonesia No.8 Tahun 1995 Tentang Pasar Modal.