ANALISA ANCAMAN KEBANGKRUTAN TERHADAP

PT. ASTRA INTERNATIONAL Tbk.

Luthfi Parinduri

Jurusan Teknik Industri, Fakultas Teknik, Universitas Islam Sumatera Utara Jl. SM. Raja Teladan, Medan (20217)

e-mail : luthfip@yahoo.co.id

Abstrak

Kesuksesan merupakan harapan setiap perusahaan, segala sumber daya dikerahkan untuk mencapai harapan tersebut. Setelah tujuan tercapai, pengelola perusahaan bisa jadi gagal mempertahankan kesuksesan yang telah diraih, perusahaan tiba tiba mengalami kebangkrutan. Dengan menggunakan Altman Z-Score Analisis dilakukan prediksi kondisi PT Astra International Tbk. Nilai Z Score yang diperoleh untuk 4 tahun terakhir masing masing sebesar 3,993 (tahun 2009) , 4,059 tahun 2011) , 4,570 (tahun 2011) dan 4,326 (tahun 2012) adalah memberi gambaran dan isyarat bahwa perusahaan ini aman dari ancaman kebangkrutan.

Kata-kata Kunci: Altman Z-Score, PT. Astra.

Pendahuluan

Menjadi sebuah perusahaan yang sukses dalam bidangnya adalah harapan dari setiap perusahaan. Segala sumber daya dikerahkan untuk mencapai harapan tersebut. Banyak kasus, setelah tujuan dicapai, pengelola perusahaan gagal untuk mempertahankan kesuksesan yang telah diraih. Seperti kata orang bijak, mempertahankan lebih sulit dari pada meraihnya. Tidak ada satu pun perusahaan yang terhindar dari risiko kebangkrutan. Tidak ada bisnis yang bisa berjaya selamanya. Kombinasi dari melemahnya prospek industri ke depan digabungkan dengan mismanagement dapat berakibat fatal bagi suatu perusahaan. Potensi kebangkrutan akan semakin menguat manakala ekonomi berada di ambang resesi.

Masih segar dalam ingatan kita bahwa pada 30 Januari 2013 PT. Metro Batavia yang merupakan maskapai penerbangan Batavia Air tiba tiba dinyatakan bankrut, akibatnya banyak pihak yang terkejut dan dirugikan. Sebelumnya hal yan sama juga terjadi terhadap sebuah perusahaan raksasa otomotive, sekaliber General Motor Corporation di Amarika pada tahun 2008, tiba tiba dinyatakan bangkrut. Bersama dua perusahaan otomotif raksasa lainnya, Ford dan Chrysler, the big three

mencari cara mencegah kebangkrutan. Apa sesunguhnya penyebab kebangkrutan GMC tersebut? Dapatkah hal yang sama akan dialami oleh perusahaan besar yang sejenis di Indonesia, penelitian ini kiranya perlu dilakukan untuk melihat potensi ancaman yang mungkin akan terjadi dengan menggunakan Altman Z Score Analysis terhadap PT Astra International Tbk.

PT Astra International Tbk didirikan pada tahun 1957 dengan nama PT Astra International Incorporated, pada tahun 1990, Perseroan mengubah namanya menjadi PT Astra International Tbk. Perusahaan ini telah tercatat di Bursa Efek Jakarta sejak tanggal 4 April1990 (IDX: ASII). Saat ini sebagai salah satu kelompok bisnis otomotif terbesar di Indonesia, dengan mayoritas kepemilikan sahamnya dimiliki oleh Jardine Cycle & Carriage's Singapura sebesar 50,1%.

Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat di JI. Gaya Motor Raya No. 8, Sunter II, Jakarta. Ruang lingkup kegiatan Perseroan seperti yang tertuang dalam Anggaran Dasarnya adalah perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya,

penjualan dan penyewaan alat berat, pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan, infrastruktur dan teknologi informasi.

Anak perusahaan dan divisi usaha PT. Astra International, Tbk (IDX:ASII), antara lain:

Otomotif

o PT Toyota Astra Motor sebagai Agen

Tunggal Pemegang MerkToyota dan Lexus

di Indonesia

o Auto 2000 sebagai salah satu Dealer Utama

Toyota di Indonesia

o PT Astra Daihatsu Motor sebagai ATPM

Daihatsu di Indonesia

o PT Pantja Motor sebagai ATPM Isuzu di Indonesia

o PT Astra Nissan Diesel Indonesia sebagai ATPM Truk Nissan Diesel di Indonesia

o PT Tjahja Sakti Motor sebagai ATPM

BMW dan Peugeot di Indonesia

o PT Serasi Autoraya atau biasa dikenal dengan TRAC

o Mobil 88

o PT Astra Honda Motor sebagai ATPM

motor bermerk Honda

o PT Astra Otoparts Tbk

Agro industri

o PT Astra Agro Lestari Tbk

Pelayanan Finansial

o PT Astra Credit Company atau biasa

dikenal dengan ACC

o PT Toyota Astra Financial Services

o PT Asuransi Astra Buana dengan salah satu produk terkenalnya adalah Garda Oto

o PT Federal International Finance

o PT Surya Artha Nusantara Finance

o PT PermataBank

Alat-alat Berat

o PT United Tractors Tbk (juga

sebagai ATPM Scania di indonesia)

o PT Traktor Nusantara

o PT Pamapersada Nusantara

Teknologi Informasi

o PT Astragraphia Tbk

o PT SCS Astragraphia Technologies

Infrastruktur

o PT Astratel Nusantara

o PT Intertel Nusaperdana

Metode Dan Tujuan Penelitian

Objek Penelitian

PT.Astra International, Tbk (IDX: ASII) merupakan perusahaan besar dengan 168.703 karyawan dan telah matang yang berusia 55 tahun. PT Astra International Tbk dinobatkan sebagai The most-admired company in Indonesia in The Wall Street Journal's Asia 200 Survey pada November 2010.disamping sebagai pemegang rekor MURI dalam Satu Indonesia Jelajahi Dunia.

Penelitian dilakukan dengan menggunakan data yang berasal dari Laporan keuangan tahunan PT. Astra International, Tbk periode 2009-2012 dan daftar harga saham PT. Astra International, Tbk periode 2007-2012.

Tabel 1. Pergerakan harga saham PT. Astra

InternationalTbk. 2007-2012

Tahun Harga Saham Penutupan

(Rp.)

Return (%)

28 Des 2007 27.300

-30 Des 2008 10.550 -61.36

30 Des 2009 34.700 228,91

30 Des 2010 54.550 57,20

30 Des 20011 74.000 35,66

01 Maret 2012 79.400 7,29

Sumber : Majalah SWA

International Tbk.2007-2012(Rp. Miliar)

Tahun Pendapatan bersih

Laba kotor

Laba bersih

2007 70.183 16.489 6.519

2008 97.064 21.730 9.191

2009 98.526 22.771 10.040

2010 129.038 25.921 14.366 2011 162.564 32.034 17.785 2012 188.053 36.200 19.421 Sumber : Majalah SWA, Laporan keuangan

publikasi, diolah Tim Riset SWA

Metode Penelitian dan Sumber Data

Metode penelitian yang dilakukan menggunakan metode kuantitatif dengan mengaplikasikan data-data keuangan yang relevan kedalam formula Altman’s Z-Score Analysis.

Data-data keuangan PT. Astra International Tbk diperoleh dari laporan tahunan (annual report) perusahaan yang diunduh dari situs resmi www.astra.co.id/ sedangkan data mengenai harga penutupan harga saham diambil dari majalah SWA.

Tujuan Penelitian

1. Membuktikan efektifitas analisa Altman’s Z-Score untuk dapat memprediksi ancaman kebangkrutan sebelum kebangkrutan benar-benar terjadi.

2. Menentukan keputusan melakukan investasi atau divestasi terhadap saham PT. Astra International Tbk.

Landasan Teori

Kebangkrutan dan Pailit

Erick L. Kohler (1994) dalam A Dictionary of Accountants, merumuskan bahwa pengertian kebangkrutan adalah :

“Bankruptcy, The condition of being unable to pay one’s debt, Legal proceeding designed to declare a person formally bankrupt and to provide for the administration of his property in order to discharge his debts. The proceedings may be initiated either by the debtor or by his creditors”.

(Kebangkrutan/, suatu kondisi dimana yang bersangkutan tidak mampu membayar kewajibannya, secara hukum dinyatakan bangkrut dan diharuskan untuk menjual kekayaannya/ asetnya untuk membayar kewajibannya. Pekerjaan tersebut dapat dilakukan oleh debitur maupun kreditur.)

Bankrut dan pailit memiliki arti yang berbeda. Sebuah perusahaan dapat dikatakan bangkrut apabila nilai aktiva perusahaan tersebut sudah berada dibawah angka nominal utang atau pinjamananya hal ini karena terjadi divestasi atau banyak yang melakukan pencabutam saham dari perusahaan itu, sedangkan pailit adalah perusahaan yang dalam kondisi keuangan sehat tetapi tidak membayar hutang pada saat jatuh tempo yang di tentukan bisa di nyatakan pailit.

Pengertian Kepailitan berdasarkan Pasal 1 angka 1 UU No. 37 Tahun 2004 adalah sita umum terhadap semua kekayaan debitor yang pailit pengurusannya dilakukan oleh seorang kurator dibawah pengawasan hakim pengawas sebagaimana yang diatur oleh Undang-undang.

Penelitian Sebelumnya

Hasil penelitian Beaver (1966), termasuk salah satu penelitian yang sering dijadikan acuan utama dalam penelitian tentang corporate failure. Beaver menggunakan 30 jenis rasio keuangan yang digunakan pada 79 pasang perusahaan yang pailit dan tidak pailit. Memakai univariate discriminant anlysis

sebagai alat uji statistik, Beaver menyimpulkan bahwa rasio working capital funds flow to total asset dan net incom to total assets mampu membedakan perusahaan yang akan pailit dengan yang tidak pailit secara tepat masing-masing sebesar 90% dan 88% dari sampel yang digunakan.

Altman (1968), melakukan penelitian pada topik yang sama seperti topik penelitian yang dilakukan oleh Beaver tetapi Altman menggunakan teknik multivariate discriminant analysis dan menghasilkan model dengan 7 rasio keuangan. Dalam penelitiannya, Altman menggunakan sampel 33 pasang perusahaan yang pailit dan tidak pailit dan model yang disusunnya secara tepat mampu Pekan Ilmiah Periode ke-XX FT.UISU Jl. SM. Raja Teladan Medan

mengidentifikasikan 90% kasus kepailitan pada satu tahun sebelum kepailitan terjadi.

Penelitian dengan topik kebangkrutan/ kepailitan perusahaan terus dilakukan oleh para peneliti, perkembangan terakhir penelitian dengan topik kebangkrutan atau kepailitan terletak pada alat uji statistiknya. Ohlson (1980) adalah peneliti pertama yang menggunakan analisa logit untuk memprediksi kepailitan. Pada penelitiannya, Ohlson menggunakan 105 perusahaan yang pailit dan 2058 perusahaan yang tidak pailit serta menemukan bahwa 7 rasio keuangan mampu mengidentifikasikan perusahaan yang akan pailit dengan tingkat ketepatan yang mendekati hasil penelitian Altman.

Pentingnya persoalan corporate failure juga didukung oleh Krugman yang mengulas mengenai global financial downturns dan memasukkan teori balance sheet fundamentals

sebagai signal dari krisis yang akan terjadi (Krugman, 1999).

The Altman Z-Score Analysis

Formula Z-Score dapat digunakan untuk memprediksi potensi kebangkrutan, dikembangkan pada tahun 1968 oleh Edward I. Altman, seorang ekonom dan praktisi keuangan yang juga seorang profesor pada

Leonard N. Stern School of Business di Universitas New York. Z-Score adalah sebuah formula yang menggunakan analisa multivariate yang digunakan untuk mengukur kesehatan keuangan sebuah perusahaan dan untuk memprediksi kemungkinan terjadinya kebangkrutan dalam rentang waktu 2 (dua) tahun.

Altman menemukan bahwa perusahaan dengan profitabilitas serta solvabilitas yang rendah sangat berpotensi mengalami kebangkrutan. Ia mencoba mengembangkan suatu model prediksi dengan menggunakan 22 rasio keuangan yang diklasifikasikan ke dalam 5 kategori yaitu likuiditas, profitabilitas, leverage, rasio uji pasar dan aktivitas. Altman mengembangkan modelnya dengan menggunakan 33 perusahaan bangkrut dan 33 perusahaan yang tidak bangkrut. Sampai sekarang Z-Score lebih banyak digunakan oleh para peneliti, praktisi serta para akademisi

dibandingkan dengan model prediksi kebangkrutan yang lainnya.

Formula untuk mendapatkan Altman Z-Score

adalah sebagai berikut:

Z-Score = 1.2T1 + 1.4T2 + 3.3T3 + 0.6T4 + 0.999T5

Dimana :

T1 = working capital / total asset

T2 = retained earnings / total asset

T3 = earnings before interest and taxes/total

asset

T4 = market capitalization / book value of debt

T5 = sales / total asset

T1 melihat sejauh mana kemampuan modal

kerja (working capital) perusahaan berpengaruh terhadap total aktivanya, modal kerja yang tinggi dapat pula disebabkan banyaknya persediaan atau piutang serta dapat disebabkan banyaknya hutang usaha yang telah jatuh tempo. Pengukuran modal kerja juga dapat dilihat tingkat likuiditas perusahaan yang bersangkutan, dimana modal kerja adalah Aktiva lancar dikurang kewajiban lancarnya.

T2, melihat sejauh mana laba ditahan

perusahaan dapat berkontribusi terhadap total aktivanya (atau lebih melihat tingkat perputarannya).

T3, digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba (tingkat pengembalian) dari hasil operasi perusahaan terhadap total aktivanya. Dapat juga dikatakan rasio ini menggambarkan efisiensi pada dana yang digunakan oleh perusahaan.

T4, mengukur sejauh mana pengukuran pasar

(respon pasar) terhadap perusahaan yang dinyatakan melalui salah satu dari struktur permodalannya (hutang).

T5, Menyatakan Asset Turn Over, atau

kemampuan perusahaan dalam mengelola seluruh aktiva/ investasi dalam menghasilkan penjualan.

Hasil dari perhitungan tersebut lalu diklasifikasikan, menjadi :

< 1.80 – memasuki wilayah menuju kebangkrutan (distress zone)

Pengolahan Data

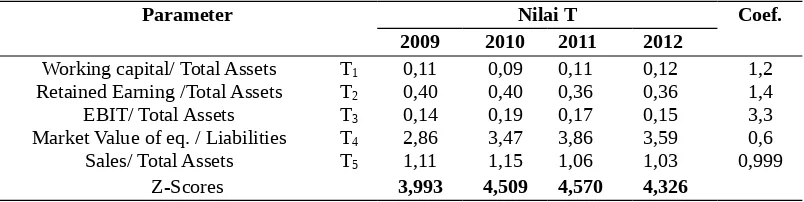

Berdasarkan data laporan keuangan tahunan PT. Astra International Tbk. Selama 3 (tiga) tahun terakhir, masing masing tahun 2009, 2010, 2011 dan 2012 lalu dipilih dan diambil data yang diperlukan untuk menghitung Z score.

Terlihat bahwa Z-Score untuk PT. Astra International Tbk. pada tahun 2009 adalah

3,993. tahun 2010 adalah 4,059 tahun 2011 adalah 4,570 dan tahun 2012 adalah 4,326. Seluruh hasil perhitungan menunjukkan Z > 2,99 dengan demikian dapat dikatakan bahwa PT. Astra International Tbk. berada pada posisi yang sangat aman dari ancaman kebangkrutan paling tidak untuk 3 (tiga) tahun kedepan.

Tabel 3. Perkiraan perkiraan yang digunakan untu menghitung Z score

Item Nilai (Rp.000.000,-)

2009 2010 2011 2012

Current Assets 36.742.000 46.843.000 65.978.000 75.799.000 Current Liabilities 26.760.000 37.124.000 48.371.000 54.178.000 Working capital 9.982.000 9.719.000 17.607.000 21.621.000 Total Assets 88.938.000 112.857.000 153.521.000 182.274.000 Retained Earning 35.586.000 44.729.000 55.626.000 66.289.000

EBIT 12.756.000 21.031.000 25.772.000 27.898.000

Equity 48.974.000 58.689.000 75.838.000 89.814.000

Market Value of eq. 140.465.600 220.818.400 299.552.000 331.965.136 Total Liabilities 49.044.000 63.547.000 77.683.000 92.460.000 Sales 98.526.000 129.991.000 162.564.000 188.053.000

Tabel 4. Perhitungan Z score untuk PT. Astra International Tbk. Berdasarkan data tahun 2009-2011

Parameter Nilai T Coef.

2009 2010 2011 2012

Working capital/ Total Assets T1 0,11 0,09 0,11 0,12 1,2 Retained Earning /Total Assets T2 0,40 0,40 0,36 0,36 1,4

EBIT/ Total Assets T3 0,14 0,19 0,17 0,15 3,3

Market Value of eq. / Liabilities T4 2,86 3,47 3,86 3,59 0,6

Sales/ Total Assets T5 1,11 1,15 1,06 1,03 0,999

Z-Scores 3,993 4,509 4,570 4,326

Pembahasan Hasil

Selama 4 (empat) tahun terakhir hasil perhitungan Z score menunjukkan kondisi kesehatan keuangan PT. Astra International Tbk. sangat baik dan sangat aman terhadap ancaman kebangkrutan. Pendapatan bersih perusahaan yang terus meningkat sejak tahun 2007 dengan profit margin yang stabil diatas 10% memberikan daya tarik bagi investor untuk membeli saham atau erinvestsi pada

perusahaan ini. Kondisi tersebut terlihat dari nilai market capitalization yang terus meningkat sekitar 50% pertahun, demikian pula total asset perusahaan yang terus meningkat yang menjadikan perusahaan semakin solvable.

Pada T1, meskipun terlihat menurun pada tahun 2010 namun kembali membaik di hingga tahun 2012 hal ini menunjukkan kondisi likuiditas perusahaan semakin likuid.

Pekan Ilmiah Periode ke-XX FT.UISU Jl. SM. Raja Teladan Medan

Pada T2, terlihat perusahaan mampu menghasilkan laba ditahan setiap tahun. sehingga menghasilkan surplus modal dan pada akhirnya berdampak pada peningkatan modal perusahaan.

Pada T3, jelas terlihat bahwa perusahaan menghasilkan laba operasional yang meningkat sehingga memberikan indikasi perusahaan ini cukup efisien.

Pada T4, dapat lihat respon pasar (investor) yang akan menanamkan modalnya. T4 yang terus meningkat secara nyata membuktikan bahwa calon investor mengganggap bahwa perusahaan ini merupakan pilihan yang tepat untuk berinvestasi.

Pada T5 atau dapat dinyatakan sebagai perputaran aktiva, perusahaan ternyata mampu mengelola aktivanya secara tepat (bekerja secara efisien).

Kesimpulan

Berdasarkan perhitungan Z-Score, dapat dilihat bahwa kondisi PT. Astra International Tbk. di kelola dengan baik sehingga menciptakan kinerja yag sangat baik. Kondisi demikian mengakibatkan perusahaan aman terhadap ancaman kebangkrutan untuk 3 (tiga) tahun mendatang. Kondisi ini tenu akan meningkatkan minat da gairah investor untuk berinvestasi pada PT. Astra International Tbk. yang pada gilirannya akan meningkatkan value perusahaan.

Daftar Pustaka

Jagdish N. Sheth, 2007, The Self Destructive Habits Of Good Companies And How To Break Them” Pearson Education, Inc. diterjemahkan oleh Hendro Prasetyo dengan judul “7 Tanda Kehancuran Bisnis Sukses Waspadai Kebiasaan Buruk Pemicu Kebangkrutan Bisnis Anda”, Cetakan kedua, PT. Gramedia, Jakarta.

Sofyan Syafri Harahap, 2011, Analisa Kritis Atas Laporan Keuangan, Cetakan ke 10, PT. Raja Grafindo Persada, Jakarta.

Kristiana Anissa, 2012, Berharap Saham Astra terus melambung Pasca – Stock Split

Majalah SWA No. 09/XXVIII/26 April – 9 Mei 2012.

www.astra.co.id/ Laporan Keuangan PT. Astra International Tbk 2009 & 2010

www.astra.co.id/Laporan Keuangan PT. Astra International Tbk 2010 & 2011

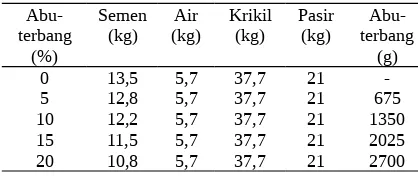

Pembuatan benda uji

Abu-terbang

(%)

Semen (kg)

Air (kg)

Krikil (kg)

Pasir (kg)

Abu-terbang

(g)

0 13,5 5,7 37,7 21

-5 12,8 5,7 37,7 21 675

10 12,2 5,7 37,7 21 1350

15 11,5 5,7 37,7 21 2025

20 10,8 5,7 37,7 21 2700

silinder ukuran 15cm x 30 cm masing-masing untuk variasi campuran beton normal 6 buah dan untuk beton dengan

Pengujian beton dilakukan

dilaboratorium sesuai prosedur menurut ACI dan ASTM terhadap kuat tekan beton umur 28 hari dan serapan air beton.

Hasil Penelitian

Pengujian kuat tekan beton dan serapan air beton dilaksanakan dilaboratorium dan hasil pengujian selanjutnya dapat dilihat pada Tabel

Dari nilai-nilai serapan air dan

diperlihatkan pada Gambar 1 dan terus bertambah besar nilainya selaras dengan pertambahan abu terbang yang diberikan pada beton. Ini menunjukkan bahwa abu terbang yang dipergunakan dalam penelitian ini tidak dapat memperbaiki sifat permeabilitas beton .

Dari Gambar 2 diperoleh

gambaran bahwa kuat tekan beton penurunan kuat

tekan pada

penambahan abu

terbang 5% sampai keempat. Laju penurunan kuat tekan terendah terjadi pada penambahan abu terbang kedua. Secara umum dari gambar diatas diperoleh

gambaran bahwa penambahan abu terbang

menyebabkan kuat tekan menurun, ini selaras dengan

Tabel 2. Serapan air beton

Tabel 3. Kuat tekan beton

Gambar 1. Hubungan Variasi Fly Ash dengan Serapan Air Beton

Gambar 1. Dari

analisa ini

diperoleh

gambaran bahwa penambahan abu terbang pada beton penyerapan air besar nilainya dan kuat tekan beton menurun.

Penurunan kuat tekan ini dapat juga diakibatkan oleh berkurangnya

semen yang

disebabkan oleh penggatian semen dengan abu terbang yang dipakai. Dari sini diperoleh gambaran bahwa abu terbang yang dipakai tidak memberikan pengaruh terhidap sifat mengikat sama seperti semen.

Kesimpulan

Berdasrkan hasil pengujian dan analisis data diperoleh

kesimpulan sebagai berikut:

1. Serapan air pada beton

dengan serapan air pada beton noermal.

Penurunan serapan air ini untuk variasi campuran abu sebagai bahan tambah untuk memperbaiki permiabilitas beton.

2. Kuat tekan beton mempergunaka explisit kuat tekan ini untuk variasi

pemakaian abu terbang 5%, sebagai bahan tambah untuk memperbaiki

beton.