DASAR-DASAR

PERENCANAAN

DAN

PENGANGGARAN

BELANJA MASALAH:

K1 tinggi, K4 tinggi, PN tinggi kasus

kematian ibu ?

WUS KEK ?

Stunting ?

ASI Eksklusif?

PHBS?

PONED?

Penyakit tidak menular tren naik,

‘dengan perencanaan yang baik

berarti 70% pekerjaan telah

dilaksanakan

‘

failing to plan means planning to

fail

(gagal merencanakan

DEFINISI PERENCANAAN

Perencanan adalah suatu proses untuk

menentukan tindakan

masa depan yang

tepat

melalui serangkaian

pilihan-pilihan.

Menentukan: menemukan (Mengungkapkan dan meyakinkan).

Tindakan: Spesifik dan berkaitan dengan pelaksanaan. Tepat: Dikaitkan dengan tindakan

Pilihan-Pilihan:

Pemilihan tujuan dan kriteria

Indentifikasi seperangkat alternatif yag konsisten dan

memungkinkan.

Arahan tindakan mengenai tujuan yang telah

ALUR PERENCANAAN DAN

Renstra

KL Renja - KL

Renstra SKPD Rincian

APBN

APBD

Rincian APBD

Diacu

Pedoman Dijaba

r

Diserasikan melalui Musrenbang

Planning

Pemerintah Pusat

Budgeting

Pemerintah Daerah

SINKRONISASI PENYUSUNAN RANCANGAN APBD & APBN

SINKRONISASI PENYUSUNAN RANCANGAN APBD & APBN

RPJMD

Renstra SKPD

Renja

SKPD RKPD

KUA PPAS

PEDOMAN

Dibahas bersam a DPRD

5 tahun

5 tahun

1 tahun 1 tahun

RKP RPJM

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

1 tahun 1 tahun 5 tahun

Pembahasan & Kesepakaan KUA antara KDH dgn DPRD (Juni)

Pembahasan dan Kesepakatan PPAS antara KDH dgn DPRD

(Juni)

Penyusunan RKA-SKPD & RAPBD (Juli-September)

Pembahasan dan persetujuan Rancangan

APBD dgn DPRD Oktober-November)

Penetapan Perda APBD (Desember)

Penetapan RKPD (Mei)

Musrenbang Kab/Kota

(Maret)

Forum SKPD Penyusunan Renja

SKPD Kab/Kota (Maret)

Musrenbang Kecamatan

(Februari)

Musrenbang Desa

(Januari)

SKEDUL PERENCANAAN & PENGANGGARAN

SKEDUL PERENCANAAN & PENGANGGARAN

Penyusunan DPA SKPD Desember)

Pelaksanaan APBD Januari thn berikutnya

Evaluasi Rancangan Perda APBD

JADWAL USULAN PRA-MUSRENBANGNAS MELALUI E-MUSRENBANGNAS

TAHAP-TAHAP PERENCANAAN TERPADU PUSKESMAS Penilaian

PROSES PENYUSUNAN PTP TAHUN 2016

PrioritasmasalahPenetap an Tujuan / Indikator

Penetap an Kegiatan

/

Aktivitas

Penyusunan RPK

Penyusunan RUK 2017 RPK 2017

DRAF

JANUARI 2016 JANUARI

2017

PAGU INDIKAT

IF

Sumber Dana

MENGAPA PUSKESMAS

HARUS MEMBUAT PTP

Penyusunan perencanaan cenderung

pragmatis.

Banyaknya permintaan mengikuti

aturan pengelolaan keuangan daerah

permendagri 54 tahun 2010.

Tuntutan organisasi terhadap regulasi

MENCARI AKAR PENYEBAB MASALAH

Pagu devinitif Pagu

URUTAN LOGIS PEMECAHAN

MASALAH

Analisis situasi masalah-masalah

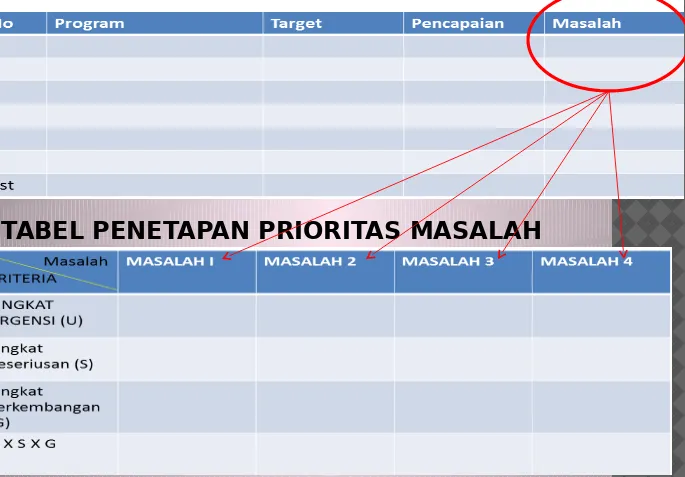

Masalah: gap antara yang diharpkan dengan realita Pilih masalah yang penting (prioritas)

Perumusan Masalah:

1. Pernyataan kesenjangan (kualitatif + kuantitatif) 2. Didukung data

3. Rumusan spesifik: siapa, dimana, kapan Tujuan:

1. Reduksi masalah 2. Eliminasi masalah

Alternatif intervensi/kegiatan:

1. Perlu analisis determinan/analisis faktor resiko 2. Pilih alternatif terbaik

PoA:

Kebijakan kes. nasional

Rencana Pemb. Daerah

Renstra Kes. Daerah

Surveilans Susenas Data

daerah

Laporan RSUD

Lap Puskesmas

Analisis situasi & Kecenderungan

Kesehatan daerah

A

Lap Swasta

Penelitian Sektor lain

Kependudukan

Prioritas Masalah kesehatan

Determinan & faktor

resiko

Tujuan Tahunan

program

B IDENTIFIKASI MASALAH, DETERMINAN DAN

TUJUAN

Masalah kesehatanMasalah

kesehatanMasalah kesehatanMasalah

kesehatan

Determinan & faktor

resiko Determinan

& faktor resiko Determinan

& faktor resiko

teori studi

kriteria

kebijakan

PRIORITAS MASALAH

Perhitungan bobot PAHO (tidak dipakai untuk

membobot penyakit)

Donor driven

Kesepakatan global

DALY (Dissabiility Adjusted Life Years = YLL+ YLD)

Politik

Paket Pelayanan Esensial

Kesepakatan ttg SPM (Pembagian urusan

pusat-propinsi-kab/kota)

Paradigma berpusat pada penduduk

PARADIGMA

PEMBANGUNAN BERPUSAT

PADA PENDUDUK

Yang harus mendapat prioritas adalah:

Masalah kesehatan yang berkaitan

dengan kehamilan (kesehatan bumil)

Masalah kesehatan saat melahirkan

(pertolongan persalinan)

Masalah kesehatan bayi dan balita

DEMOGRAFI, LIFE CYCLE,ESSENTIAL HEALTH NEEDS

Linakes Kn, Imm

SARAN UNTUK

PELAKSANAAN

Gunakan 3 pendekatan:

Masalah yang sudah menjadi:

a. Komitmen global b. Komitmen nasional

c. Kecuali terbukti bahwa :

- Masalah tsb tdk terlalu berkait atau - Risiko rendah

Masalah lain lokal di luar komitmen tsb

(laporan fasilitas dan hasil surveilans)

Masalah yang menyangkut pembangunan

mutu manusia sejak dini

Identifikasi intervensi yg cost effective

Intervensi oleh sektor kesehatan Intervensi

oleh sektor lain

C PENENTUAN INTERVENSI & IDENTIFIKASI

PELAKU

Pedoman program

Teori

Hasil penelitian

CONTOH ANALISIS

BOTTLENECKS

% Supply (persediaan): % bidan desa yang tidak pernah kehabisan bidan kit selama 3 bulan terakhir

% Access (Akses): % desa yang memiliki akses ke bidan desa dalam jarak yang dapat ditemph

% Utilisation (penggunaan): % ibu hamil yang mendapat pelayanan ANC pertama (K1)

% Continuity (keberlangsungan

penggunaan): % ibu hamil yang menerima pelayanan ANC ke-4 (K4)

% Quality (kualitas): % ibu hamil yang menerima pelayanan ANC lengkap

% Staff (SDM): % Ketersediaan bidan desa sesuai kebutuhan

UNTUK SETIAP PERMASALAHAN YANG DITEMUKAN DI MASING-MASING KOMPONEN GRAFIK BOTTLENECK, TANYAKAN MENGAPA TERJADI PERMASALAHAN:

• Mengapa suplai/komoditas di level Puskesmas mengalami kekosongan?

• Mengapa jumlah bidan/dokter tidak memadai di beberapa Puskesmas?

• Mengapa masyarakat tidak mau menggunakan layanan persalinan nakes? Apa karakteristik masyarakat ini?

• Mengapa masyarakat tidak rutin mendapatkan imunisasi dasar?

• Mengapa kualitas layanan ANC belum optimal?

Jawaban untuk hal di atas akan menjadi strategi

program yang dapat dicanangkan untuk

meningkatkan cakupan program/intervensi

Anggaran program

Anggaran Terpadu

RTK (PoA)

Analisis biaya kesehatan daerah

PENYUSUNAN RENCANA DAN ANGGARAN

Kegiatan ?

Kegiatan ?

Input ?

Input ?

Output ?

Output ?

Jadwal ?

Jadwal ?

SK Mendagri No 29/02

SK Mendagri No 29/02

Informasi biaya satuan

1.

Memperjelas tentang; what, how, who, and

when suatu kebijakan yg tertuang dalam

bentuk program dan kegiatan dilaksanakan

2.

Menciptakan konsensus yang dibangun oleh

stakeholders

3.

Membangun dasar pengukuran, analisis, dan

evaluasi kinerja program pembangunan

Fungsi Indikator Kinerja

SPESIFIC-jelas, tidak mengundang

multi interpretasi

MEASUREABLE-dapat diukur (“What

gets measured gets managed”)

ATTAINABLE-dapat dicapai

(reasonable cost using and

appropriate collection method)

RELEVANT (information needs of the

people who will use the data)

TIMELY-tepat waktu (collected and

reported at the right time to influence

many manage decision)

Persyaratan Indikator Kinerja:

SMART

Persyaratan Indikator Kinerja:

SMART

Sumber : Framework for Managing Programme Performance Information, National Treasury, Republic of South Africa, May 2007

Logic Model Theory

Indikator ini mengukur jumlah sumberdaya

seperti anggaran (dana), SDM, peralatan,

material, dan masukan lainnya yang

dipergunakan untuk melaksanakan

kegiatan.

Dengan meninjau distribusi sumberdaya

dapat dianalisis apakah alokasi sumberdaya

yang dimiliki telah sesuai dengan rencana

stratejik yang ditetapkan

Contoh:

Jumlah dana yang dibutuhkan

Tenaga yang terlibat

Peralatan yang digunakan

Jumlah bahan yang digunakan

Indikator Kinerja INPUT

Indikator Kinerja INPUT

Indikator Keluaran dijadikan landasan untuk menilai kemajuan suatu kegiatan apabila tolok ukur dikaitkan

dengan sasaran kegiatan yang terdefinisi dengan baik dan terukur. Dalam 1 tahun anggaran

Oleh karena itu indikator ini harus sesuai dengan lingkup

dan sifat kegiatan instansi.

Contoh:

Jumlah jasa/kegiatan yang direncanakan – Jumlah orang yang diimunisasi / vaksinasi – Jumlah Pusk yg menerapkan sistem mutu

– Jumlah pelatihan / peserta pelatihan ; di latih PONED, Bidan Desa , TB-Dots dll

Jumlah barang yang akan dibeli/dihasilkan

– Jml dan jenis alat kesehatan/ kedokteran yang dibeli – Jumlah komputer yang dibeli

– Jumlah gedung /m 2 yg dibangun Pusk,RS,Pustu dll

Indikator Kinerja OUTPUT

Pengukuran indikator

Hasil seringkali rancu

dengan

pengukuran indikator

Keluaran.

Indikator outcome lebih utama daripada sekedar

output. Walaupun produk telah berhasil dicapai

dengan baik, belum tentu secara outcome

kegiatan telah tercapai.

Outcome menggambarkan tingkat pencapaian

atas hasil lebih tinggi yang mungkin menyangkut

kepentingan banyak pihak.

Dengan indikator outcome instansi dapat

mengetahui apakah hasil yang telah diperoleh

dalam bentuk output memang dapat dipergunakan

sebagaimana mestinya dan memberikan kegunaan

yang besar bagi masyarakat.

Indikator

Kinerja OUTCOME

Indikator

Jumlah/ % hasil langsung dari kegiatan

–

Jumlah persentase desa yang mencapai

universal Child Immunization

Peningkatan langsung hal-hal yg positif

–

Meningkatnya jumlah puskesmas sentinel

mampu melakukan deteksi dini faktor

resiko CVD

Penurunan langsung hal-hal yang negatif

– Menurunnya jumlah desa MCI (Middle case Incidens)

CONTOH :

UKURAN INDIKATOR KINERJA

OUTCOME

CONTOH :

UKURAN INDIKATOR KINERJA

OUTCOME

Indikator ini memperlihatkan pengaruh yang ditimbulkan dari manfaat yang diperoleh dari hasil kegiatan. Seperti halnya indikator manfaat, indikator dampak juga baru dapat diketahui dalam jangka waktu menengah dan panjang. Indikator dampak menunjukkan dasar pemikiran mengapa kegiatan

dilaksanakan, menggambarkan aspek makro

pelaksanaan kegiatan, tujuan kegiatan secara sektoral, regional dan nasional.

Contoh:

Peningkatan hal yg positif dlm jk panjang

Meningkatnya umur harapan hidup (dari 74,05 tahun pada 2008) menjadi 76,6 tahun pada tahun 2014

Penurunan hal yang negatif dlm jk panjang

Menurunnya angka gizi buruk (dari 0,92% pada 2008) menjadi 0,67 pada tahun 2014

Indikator Kinerja Kebijakan

(IMPACT

)Indikator Kinerja Kebijakan

(IMPACT

)CONTOH ALUR TOLOK UKUR

PROGRAM DAN KEGIATAN

PROGRAM/ KEGIATAN

• INDIKATOR

PROGRAM • INDIKATOR KEGIATAN

• (Capaian

Program)

• Proses

(aktivitas kegiatan)

• Keluaran

• Hasil

Puskesmas • Persentase

peningkatan status gizi pada Balita dan Bumil KEK sebesar 20% dari yang diberi PMT

•Persentase ...

Pengembangan

CONTOH ALUR TOLOK UKUR

PROGRAM DAN KEGIATAN

PROGRAM/ KEGIATAN

• INDIKATOR

PROGRAM • INDIKATOR KEGIATAN

• (Capaian

Program)

• Proses

(aktivitas kegiatan)

• Keluaran

• Hasil

Program……… Persentase ...%

Kegiatan ……

• ...

41

ARTI DARI TIAP JENIS

INDIKATOR KINERJA KEGIATAN

Capaian Program

Hasil

(Outcome)

Keluaran (Output)

supaya

supaya

Tolok Ukur Capaian Program

Segala sesuatu yg

Mencerminkan berfungsinya Output dari suatu kegiatan

-Barang -Jasa

-Orang (Peserta) yg..

Capaian Program

Persentase gizi buruk balita 0,43%

Aktivitas: PMT

Kegiatan :Penanggulangan masalah gizi

Persentase peningkatan status gizi pada Balita

dan Bumil KEK

220 Balita gizi buruk, dan 100 Bumil KEK

mendapat PMT dll

Hasil (Outcome)

2014 2015 20116 2017 2018 2019

Trend

Target

Rutinitas

Inovasi

Pentingnya inovasi :

PENGANGGARAN

Anggaran (

Budget) a

dalah rencana

tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara

kuantitatif

untuk

jangka

waktu

tertentu dan umumnya dinyatakan

dalam satuan uang, selain itu dapat

juga

dinyatakan

dalam

satuan

FAKTOR-FAKTOR YANG MEMPENGARUHI

PENYUSUNAN ANGGARAN (1)

Faktor-faktor Intern

a) Kebutuhan tahun-tahun yang lalu

b) Kebijaksanaan organisasi yang berhubungan dengan masalah

harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi dan sebagainya

c) Kapasitas produksi yang dimiliki

d) Tenaga kerja yang dimiliki

e) Modal kerja

f) Fasilitas-fasilitas

g) Kebijaksanaan-kebijaksanaan organisasiyang berkaitan dengan

FAKTOR-FAKTOR YANG MEMPENGARUHI

PENYUSUNAN ANGGARAN (2)

Faktor-faktor Ekstern

a) Keadaan persaingan

b) Tingkat pertumbuhan penduduk

c) Tingkat penghasilan masyarakat

d) Tingkat pendidikan masyarakat

e) Tingkat penyebaran penduduk

f) Agama, adat istiadat dan kebiasaan-kebiasaan

masyarakat

g) Berbagai kebijaksanaan pemerintah, baik di bidang

politik, ekonomi, sosial, budaya maupun keamanan

h) Keadaan perekonomian nasional maupun internasional,

PROSEDUR PENYUSUNAN

ANGGARAN

TAHAP 1

TAHAP 2

TAHAP 3

TAHAP 4

Penentuan Pedoman Anggaran

• Menetapkan rencana besar organisasi • Membentuk panitia penyusun anggaran

Persiapan Anggaran

• Sebelum membuat anggaran, hendaknya terlebih dahulu membuat ramalan (forecast)

Penentuan Anggaran

• Menyesuaikan rencana akhir komponen anggaran • Mengkoordinasikan & menelaah komponen anggaran • Pengesahan & pendistribusian anggaran

Pelaksanaan Anggaran

STRUKTUR PENDAPATAN

A. Pendapatan Asli Daerah:

1. Pajak Daerah 2. Retribusi Derah

3. Hasil Pengelolaan Kekayaan Daerah Yang

Dipisahkan

4. Lain-lain PAD yang sah

B. Dana Perimbangan:

1. Dana Bagi Hasil

2. Dana Alokasi Umum 3. Dana Alokasi Khusus

C. Lain-lain Pendapatan Daerah yang sah:

1. Hibah

2. Dana Darurat

3. Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya

4. Dana Penyesuaian & Dana OTSUS

STRUKTUR BELANJA

A. Belanja Tidak Langsung:

1. Belanja Pegawai

2. Belanja Bunga 3. Belanja Subsidi 4. Belanja Hibah

5. Belanja Bantuan Sosial 6. Belanja Bagi Hasil

7. Bantuan Keuangan 8. Belanja Tak Terduga

B. Belanja Langsung:

1. Belanja Pegawai

STRUKTUR PEMBIAYAAN

A. Penerimaan Pembiayaan:

1. Selisih Lebih Perhitungan (SiLPA) Anggaran Tahun Sebelumnya

2. Pencairan Dana Cadangan

3. Hasil Penjualan Kekayaan Daerah yang Dipisahkan 4. Penerimaan Pinjaman Daerah

5. Penerimaan Kembali Pemberian Pinjaman

B. Pengeluaran Pembiayaan:

1. Pembentukan Dana Cadangan

2. Penyertaan Modal pemerintah Daerah 3. Pembayaran Utang Pokok

4. Pemberian Pinjaman Daerah

KELOMPOK BELANJA

1. Belanja Tidak Langsung :

merupakan belanja yang dianggarkan

tidak terkait secara langsung dengan

pelaksanaan program dan kegiatan.

2. Belanja Langsung :

JENIS BELANJA

Belanja pegawai, digunakan untuk menganggarkan belanja

penghasilan pimpinan dan anggota DPRD, gaji pokok dan tunjangan kepala daerah dan wakil kepala daerah serta gaji pokok dan tunjangan pegawai negeri sipil, tambahan penghasilan, serta honor atas pelaksanaan kegiatan.

Belanja bunga, digunakan untuk menganggarkan

pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang..

Belanja subsidi, digunakan untuk menganggarkan subsidi

LANJUTAN…

…..

Belanja hibah, untuk menganggarkan pemberian

bantuan dalam bentuk uang, barang dan/atau jasa kepada pihak-pihak tertentu yang tidak mengikat/tidak secara terus menerus yang terlebih dahulu dituangkan dalam suatu naskah perjanjian antara pemerintah daerah dengan penerima hibah, dalam rangka peningkatan penyelenggaraan fungsi pemerintahan di daerah, peningkatan pelayanan kepada masyarakat, peningkatan layanan dasar umum, peningkatan partisipasi dalam rangka penyelenggaraan pembangunan daerah.

Bantuan sosial, untuk menganggarkan pemberian

LANJUTAN…

…..

Belanja bagi hasil, untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi yang dibagihasilkan kepada kabupaten/kota atau pendapatan

kabupaten/kota yang dibagihasilkan kepada

pemerintahan desa sesuai dengan ketentuan perundang-undangan.

Belanja bantuan keuangan, untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya atau dari pemerintah

kabupaten/kota kepada pemerintah desa dan

pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

LANJUTAN…

…..

Belanja barang dan jasa,

digunakan untuk

menganggarkan belanja barang yang nilai

manfaatnya kurang dari 12 (duabelas) bulan

dan/atau pemakaian jasa dalam melaksanakan

program dan kegiatan.