ANALISIS PERLAKUAN AKUNTANSI SYARIAH UNTUK PEMBIAYAAN MURABAHAH, MUDHARABAH, SERTA KESESUAIANNYA DENGAN PSAK NO. 102, DAN 105

Teks penuh

Gambar

Dokumen terkait

Peneliti hanya ingin memberi saran agar ditiadakannya pemberian surat kuasa kepada nasabah dalam proses realisasi pembiayaan murabahah yang diidentifikasi dapat terjadi

Dalam pengakuan dan pencatatan piutang murabahah sebesar biaya perolehan aktiva murabahah ditambah keuntungan yang disepakati, dan awal pengadaan barang BMT tidak menjurnal

murabahah sebesar harga beli yang disepakati (jumlah yang wajib dibayarkan). 2) Aset yang diperoleh melalui transaksi murabahah diakui sebesar biaya perolehan.. murabahah

Pada penelitian yang berjudul Analisa PSAK 102 pada Akuntansi Pembiayaan Murabahah di BMI Cabang Pekalongan yang dilakukan oleh penulis adalah dengan cara membandingkan

d. Jika terjadi setelah akad Murabahah dan tidak diperjanjikan dalam akad, maka menjadi pendapatan operasi lain. Dalam praktiknya, PT. Bank Syariah Mandiri Cabang

Prinsip syariah sendiri merupakan aturan perjanjian berdasarkan hokum islam antara bank dan pihak lain untuk menyimpan dana maupun pembiayaan kegiatan usaha,

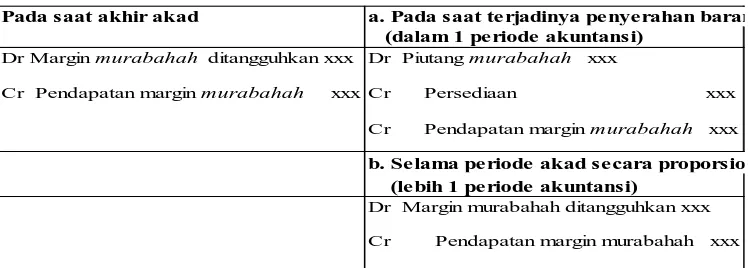

Perlakuan Akuntansi Pembiayaan Murabahah dalam PSAK 102 (Revisi 2013), adalah mencatat pengakuan dan pengukuran aset murabahah, piutang murabahah, diskon pembelian,

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba. 2) Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam. 3) Bank membiayai sebagian atau seluruh