DAFTAR PUSTAKA

Abdullah saeed, Menyoal Bank Syari’ah : kritik atas interpretasi bunga Bank Kaum non-revitalis

Ascarya. 2008,

(Jakarta : Gaya Media Pratama, 2000) Akad dan Produk Bank Syariah,

Asy’ari, Mohammad Hayim. “

PT Raja Grafindo Persada, Jakarta.

Analisis faktor – faktor yang memperngaruhi pembiayaan perbankan syariah

Fatwa Dewan Syariah No. 04/DSN-MUI/IV/2000 Tentang Murabahah

”, Thesis S2 Program pasca sarjana, program studi dan kajian timur tengah, Universitas Indonesia, 2004.

Hamidi, M. Luthfi, 2003, Jejak-jejak Ekonomi Syariah, Senayan Abadi Publishing, Jakarta.

Harahap, Sofyan Syafri, Wiroso, dan M. Yusuf, 2004, Akuntansi Perbankan Syariah, Penerbit LPFE USAKTI, Jakarta.

Hasan, Nurul Ichsan. 2014. Perbankan Syariah ( Sebuah Pengantar ). Cetakan Pertama, Jakarta : Penerbit Referensi ( GP Press Group ).

Ifham, Ahmad. 2015. Ini lho bank syariah, memahami bank syariah dengan mudah, Cetakan Pertama, Jakarta : PT. Gramedia Pustaka Utama.

Ikatan Akuntan Indonesia, 2009, Standar Akuntansi Keuangan, Buku Dua, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi Keuangan, Buku satu, Salemba Empat Jakarta.

Ikatan Akuntan Indonesia. 2013a. Buletin Teknis 9 tentang Penerapan Metode Anuitas dalam Murabahah. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2013b. Pernyataan Standar Akuntansi Keuangan Nomor 102 tentang Akuntansi Murabahah: Edisi Revisi. Jakarta: Salemba Empat.

Indriantoro, Nur, dkk. 1999. Metodologi penelitian bisnis Yogyakarta : BPFE.

. Cetakan Pertama,

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya ,

Kuncoro, Mudrajad dan Suhardjono, 2002. Manajemen Perbankan Teori dan Aplikasi, BPFF, Yogyakarta.

PT. Raja Grafindo Persada, Jakarta.

M Sadeli, Lili. 2006, Dasar-dasar Akuntansi, Mappiare, Andi AT. 2009,

PT Bumi Akasara, Jakarta.

Dasar-dasar Metodologi Riset Kualitatif Untuk Ilmu Sosial dan Profesi,

Nurhayati, Sri dan wasilah, 2013.

Jenggala Pustaka Utama, Malang.

Akuntansi Syariah Di Indonesia

Sabiq, Sayyid. 2008.

, Salemba Empat, Jakarta.

Fikih Sunnah. Jakarta: Penerbit Pena.

Silvanita, Ktut, 2009. Bank Dan Lembaga Keuangan Lain, Penerbit Erlangga, Jakarta.

Simbolon, Nursamian, 2007. “Penerapan Standar Akuntansi Keuangan No.59 Tentang Akuntansi Perbankan Syariah pada BNI Syariah Cabang Medan”, Fakultas Ekonomi, Jurusan Akuntansi, Medan.

Sudarsono, Heri. 2007. Bank Dan Lembaga Keuangan Syariah Deskripsi Dan Ilustrasi, Ekonisi

Syafi’i, Antonio. 2011,

,Yogyakarta.

Bank Syariah dari teori ke praktik,

Tanzeh, Ahmad. 2004, Al – Qur’an Terjemah Indonesia,

Yadiati, Wiwin. 2007,

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan pada skripsi ini adalah penelitian kualitatif. Menurut Bogdan dan Taylor sebagaimana yang dikutip oleh Ahmad Tanzeh, penelitian kualitatif adalah penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari sumber informan dan perilaku yang dapat diamati (Ahmad Tanzeh : 30 )

Dalam penelitian ini digolongkan ke dalam jenis penelitian studi kasus. Secara teknis studi kasus adalah suatu penelitian yang mempelajari secara intensif tentang latar belakang keadaan sekarang, dan interaksi lingkungan suatu unit sosial, individu, kelompok, lembaga, maupun masyarakat (Suharsimi Arikunto : 14). Secara umum studi kasus memberikan akses atau peluang yang luas kepada peneliti untuk menelaah secara mendalam, detail, intensif, dan menyeluruh terhadap unit sosial yang menjadi obyek penelitian (Burhan Bungin : 20)

3.2 Tempat dan Waktu Penelitian

3.3 Instrumen Penelitian

Dalam penelitian kualitatif, menurut Sugiyono dan Abdul (2008:1), peneliti adalah key instrument atau alat peneliti utama. Dalam penelitian kualitatif ini yang menjadi instrumen utama penelitian adalah peneliti itu sendiri. Kategori instrumen yang baik dalam penelitian kualitatif adalah instrumen yang memiliki pemahaman yang baik dalam metodologi penelitian, penguasaan wawasan terhadap bidang yang diteliti, kesiapan untuk memasuki objek penelitian, baik secara akademik maupun logistiknya. Hal ini dilakukan agar instrumen mampu menetapkan fokus penelitian, memilih informan yang tepat sebagai sumber informasi data, melakukan pengumpulan data, menilai kualitas data, menafsirkan data, dan membuat kesimpulan atas data-data temuannya. Peneliti sebagai instrumen utama dalam penelitian akan menjadi pihak yang terjun langsung ke lapangan serta harus berinteraksi dengan orang-orang yang berkaitan langsung dengan tujuan dari penelitian ini, khususnya staff PT. Bank Muamalat Indonesia Tbk. kemudian pengumpulan data di lapangan dilakukan dengan menggunakan catatan lapangan berupa catatan tertulis atau bisa juga menggunakan alat perekam sebagai media pembantu.

sudah sesuai dengan ketentuan yang tertuang dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 102 atau belum. Selanjutnya data-data yang diperoleh dari sumber data terkait, dikumpulkan guna diolah supaya bisa menjadi bahan-bahan yang bermanfaat bagi penelitian yang dilakukan.

3.4 Definisi Operasional

Yang dimaksud dengan definisi operasional variabel adalah suatu pernyataan yang dapat mengartikan atau memberikan makna untuk suatu istilsh atau konsep tertentu, sehingga tidak salah dimengerti, dapat di uji dan di tentukan atau dinyatakan kebenarannya oleh orang lain.

Definisi operasional variabel sebagaimana dikemukakan dalam penelitian. Definisi operasional variabel mungkin memberikan suatu tatacara atau petunjuk yang dapat secara langsung diukur dalam dunia nyata atau dunia empiris, dalam penelitian ini variabel-variabel yang diteliti antara lain, berdefinisi :

PSAK No. 102 tentang Pembiayaan Murabahah

Pembiayaan dengan akad Murabahah

Murabahah adalah akad jual beli barang dengan harga jual

sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli (PSAK No. 102). Murabahah merupakan salah satu bentuk jual-beli amanah yang dikenal dalam syariat islam, karena penjual disyaratkan melakukan kontrak terlebih dahulu dengan menyatakan harga barang yang akan di beli, kemudian mengambil keuntungan secara keseluruhan.

3.5 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, obyek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadikannya objek penelitian (Kuncoro, 2003 : 103 ). Dalam penelitian ini populasi yang digunakan sebagai obyek penelitian adalah lembaga keuangan syariah yaitu PT. Bank Muamalat Indonesia Tbk.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Studi dokumentasi adalah mengumpulkan, mencatat dan menghitung data-data yang berhubungan dengan penelitian. Data dalam penelitian ini diperoleh dari website resmi bank syariah yang bersangkutan. b. Studi pustaka adalah teknik pengumpulan data dengan mengadakan

studi penelaahan terhadap buku-buku, litertur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan.

3.7 Teknik Analisis

Sejumlah data tidak beraturan yang telah diperoleh oleh peneliti, selanjutnya dapat diolah menajdi kumpulan data yang tersusun rapi. Proses yang bermula dari pengumpulan data kemudian pengolahan data inilah yang disebut sebagai penelitian induktif (Sundusiah, 2010:6). Menurut Mc. Millan dan Schumacher dalam Sundusiah (2010:6), Inductive analysis means that categories and patterns emerge from the

data rather than being imposed on data prior to data collection”.

Artinya, dalam penelitian induktif, data kategori yang diperoleh ditemukan setelah dilakukan pengumpulan data terlebih dahulu.

menjelaskan pola atau kategori, mencari hubungan antara berbagai konsep (Nana Sudjana : 5). Sifat analisis dalam penelitian ini adalah dengan menguraikan apa adanya tentang fenomena yang terjadi (deskriptif) disertai penafsiran terhadap arti yang terkandung di balik yang nampak (interpretif) (Andi Mappiare AT : 80).

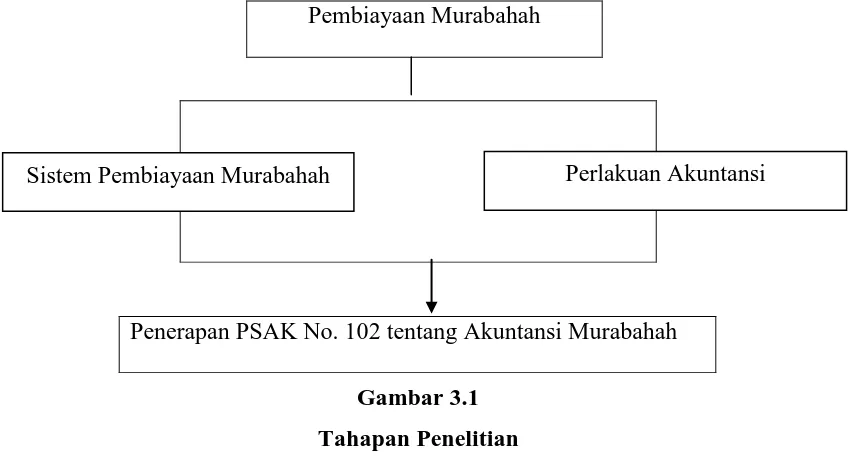

Analisis data kualitatif sendiri merupakan proses penelitian yang sitematis, yang dimulai dari pengumpulan data, pemilihan data, pengkategorian data,pembandingan data, serta penyatuan dan penafsiran data. Adapun Aktivitas dan tahapan dalam analisis data yang peneliti lakukan adalah sebagai berikut :

Gambar 3.1 Tahapan Penelitian

Tahap atau prosedur penelitian dilakukan berdasarkan pada prinsip-prinsip yang terdapat dalam metode penelitian ilmiah. Adapun tahap-tahap penelitian yang dilakukan oleh peneliti tersebut penjabarannya meliputi :

Pembiayaan Murabahah

Penerapan PSAK No. 102 tentang Akuntansi Murabahah

1. Pembiayaan Murabahah

Disini peneliti mencari data sebanyak dan selengkap mungkin melalui berbagai sumber yang ada seperti : buku, internet ataupun sumber lain untuk mengetahui tentang jasa pembiayaan dengan menggunakan akad Murabahah (jual – beli) terutama yang dijalankan oleh koperasi syari’ah guna mengetahui apa saja yang bisa dilakukuan peneliti untuk menggali informasi lebih lanjut tentang isi penelitian yang dilakukan. Tahapan ini lebih mengarah ke pemahaman materi serta pencarian data- data pendukung dalam penelitian.

2. Sistem Pembiayaan Murabahah

Peneliti mencari informasi tentang sistem pembiayaan akad murabahahah yang digunakan oleh koperasi syariah yang diteliti yaitu PT. Bank Muamalat Indonesia Tbk Cabang Medan untuk mengetahui apa saja persyaratan yang harus dipenuhi oleh nasabah yang ingin menggunakan jasa ini, serta bagaimana prosedur pelaksanaan guna terpenuhinya akad pembiayaan murabahah yang dilakukan, Tahapan kedua ini mengarah pada syarat-syarat pengajuan pembiayaan menggunakan akad Murabahah.

3. Perlakuan Akuntansi

tentang akad pembiayaan murabahah, peneliti menggali informasi melalui jurnal-jurnal , laporan keuangan serta data-data pemasukan dan pengeluaran PT. Bank Muamalat Indonesia Tbk Cabang Medan untuk mempelajari perlakuan akuntansinya.

4. Penerapan PSAK 102 Tentang Akad Murabahah

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum PT Bank Muamalat Indonesia, Tbk

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabiul Akhir 1412 H atau 1 Nopember 1991 dan memulai kegiatan operasinya pada 27 Syawal 1412 H atau 1 Mei 1992. Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim serta masyarakat sepenuhnya mendukung kehadiran BMI yang dibuktikan adanya komitmen pembelian saham Perseroan pada saat penandatanganan akta pendirian Perseroan senilai Rp. 84 miliar. Selanjutnya, ada tambahan komitmen masyarakat Jawa Barat melalui penanaman modal senilai Rp. 106 miliar pada momen acara silaturahmi peringatan pendiriannya di Istana Bogor.

Hanya berselang 2 tahun setelah pendiriannya, pada tanggal 27 Oktober 1994, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Ini makin memperkokoh posisinya sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa dan produk yang terus dikembangkan.

4.2 Analisis Hasil Pembahasan 4.2.1 Pembiayaan Murabahah

penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli” (IAI, 2007). Sabiq (2008) menjelaskan jual beli sebagai pemindahan suatu kepemilkan dengan suatu ganti yang dapat dibenarkan secara syariah. Akad murabahah merupakan akad yang diperbolehkan pelakunya memperoleh keuntungan karena termasuk kategori tijarah. Akad yang termasuk kategori tijarah pada satu waktu dapat dipindahkan menjadi akad tabarru’,

sedangkan sebaliknya akad yang menjadi kategori tabarru’ tidak diperbolehkan menjadi sifat tijarah (Nurhayati & Wasilah, 2012).

Al-Qur’an juga telah menjelaskan akad murabahah dalam Surat Al-Baqarah Ayat 275 yang berbunyi bahwa Allah SWT menghalalkan jual beli dan mengharamkan riba. Hadis Riwayat Al-Baihaqi, Ibnu Majah, dan shahih menurut Ibnu Hibban juga menyebutkan dalam kegiatan jual beli itu harus dilakukan suka sama suka. Sehingga sesungguhnya akad murabahah sudah mempunyai dasar syariah untuk dipraktikkan dalam kehidupan sehari-hari.

sehingga proses pengadaan barang dipengaruhi oleh proses jual (Wiroso, 2011). Berbeda dengan akad murabahah dengan pesanan, penjual dengan akad murabahah tanpa pesanan melakukan pengadaan barang tanpa adanya pemesanan atau pembelian dari pelanggan dan perhatian utama dari pengadaan persediaan ini adalah pemenuhan nilai persediaan minimum sesuai kebijakan perusahaan, dengan memperhatikan biaya pengiriman dan termasuk kelangkaan barang (Wiroso, 2011).

Rumus perhitungan harga jual ini lebih mendekati praktik riba karena masih menggunakan tingkat bunga. Sedangkan formula ketiga didapatkan dari harga perolehan barang ditambah dengan tingkat laba ditambah cost recovery, cost recovery adalah biaya riil yang dikeluarkan oleh penjual untuk menyimpan dan merawat persediaan yang nilainya diperoleh dari formula harga pokok dikalikan estimasi biaya operasi satu tahun. Rumus ini lebih cocok digunakan oleh penjual yang menerapkan metode murabahah tanpa pesanan.

Harga jual sejatinya dibentuk dari dua unsur yaitu harga perolehan barang dan keuntungan penjualan. Kedua unsur tersebut harus diinformasikan oleh penjual kepada pembeli, utamanya seberapa besaran keuntungan penjualan. Selanjutnya pihak pembeli dapat mengkomunikasikan seberapa besar keuntungan penjualan sesuai keinginannya. Lebih jauh mengenai kesapakatan harga jual barang murabahah antara penjual dan pembeli, penjual sendiri mempunyai metode penentuan angsuran pokok dan margin tersendiri. Widodo (2010) menjelaskan metode pricing murabahah yang dilakukan Lembaga Keuangan Syariah dengan metode anuitas, metode keuntungan rata-rata, metode effective interest rate, dan metode flat rate. Penjelasan untuk masing-masing metode

1. Metode margin anuitas

Metode pengakuan keuntungan murabahah ini merupakan adaptasi dari metode bunga efektif. Metode ini memberikan siasat kepada penjual agar jumlah angsuran pokok dan margin yang dibayar sama setiap bulannya. Satu perbedaan metode anuitas dengan metode efektif adalah komposisi besarnya angsuran pokok dan angsuran margin-nya (bunga). Pada metode efektif, penghitungan bunga

didasarkan dari saldo akhir pokok setiap bulannya, sehingga bunga yang dibayar akan semakin menurun. Sedangkan pada metode anuitas, komposisi pembayaran pokok akan semakin membesar setiap bulannya dan pembayaran bunga akan semakin mengecil setiap bulannya meski jumlah angsuran per bulan sama. Hal ini mengindikasikan bahwa, bank sebagai penjual akan membebankan bunga yang lebih besar di awal pembayaran untuk mendapatkan keuntungan yang lebih apabila pembeli melunasi pembayaran lebih awal dari kesepakatan.

Rumus metode ini menurut Bank Indonesia (tt) adalah:

Jumlah Angsuran =

Pokok Pembiayaan (k) x i

12

x (

1

1− 1

�1+12i �ᶻ

)

Angsuran Margin (k) =

Keterangan :

M: Margin i : Effective rate Z: Periode angsuran dalam bulan k: Bulan cicilan ke-

2. Metode Keuntungan Rata-rata

Keterangan: M : Margin

n : Jangka waktu dalam tahun

3. Metode effective interest rate

Metode ini menghitung margin yang harus dibayar setiap bulan sesuai

dengan saldo pokok pinjaman bulan sebelumnya.

Keterangan: M: Margin

n : Jangka waktu dalam tahun 4. Metode flat rate

Angsuran pokok perbulan = Harga Pokok

Jangka Waktu per bulan

Angsuran Margin Per Bulan =

{

(�+1)2 ��

}

x pokok pembiayaan x �������

Angsuran per Bulan = pokok pembiayaan

1− 1

�1+ M 12�ⁿ ÷

Nilai bunga akan tetap sama karena bunga dihitung dari presentase bunga dikalikan pokok pinjaman awal.

Keterangan:

Pokok Pinjaman: Harga Perolehan – Uang Muka MK: Margin keuntungan

n: Jangka waktu dalam tahun

4.2.2 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia Tbk

Di Indonesia, pembiayaan murabahah pada bank syariah di

dasarkan pada Keputusan Fatwa Dewan Syariah Nasional (DSN)

Majelis Ulama Indonesia (MUI) dan Peraturan Bank Indonesia

(PBI). Menurut keputusan fatwa DSN Nomor

04/DSN-MUI/IV/2000 ketentuan murabahah pada perbankan syariah adalah

sebagai berikut (Dewan Syariah Nasional MUI dan Bank

Indonesia. 2006 : 24-25).

1. Bank dan nasabah harus melakukan akad murabahah yang

bebas riba.

2. Barang yang diperjual-belikan tidak diharamkan oleh

syari’ah Islam.

3. Bank membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama

bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan

secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus

keuntungannya. Dalam kaitan ini Bank harus memberitahu

secara jujur harga pokok barang kepada nasabah berikut

biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati

tersebut pada jangka waktu tertentu yang telah disepakati.

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian

khusus dengan nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk

membeli barang dari pihak ketiga, akad jual beli murabahah

harus dilakukan setelah barang, secara prinsip, menjadi

milik bank.

Selain itu, ketentuan pelaksanaan pembiayaan murabahah di

(PBI) nomor 9/19/PBI/2007 jo Surat Edaran BI No. 10/14/DPbS

tanggal 17 Maret 2008, sebagai berikut :

1. Bank bertindak sebagai pihak penyedia dana dalam rangka

membelikan barang terkait dengan kegiatan transaksi

Murabahah dengan nasabah sebagai pihak pembeli barang;

2. Barang adalah obyek jual beli yang diketahui secara jelas

kuantitas, kualitas, harga perolehan dan spesifikasinya;

3. Bank wajib menjelaskan kepada nasabah mengenai

karakteristik produk Pembiayaan atas dasar Akad

Murabahah, serta hak dan kewajiban nasabah sebagaimana

diatur dalam ketentuan Bank Indonesia mengenai

transparansi informasi produk Bank dan penggunaan data

pribadi nasabah;

4. Bank wajib melakukan analisis atas permohonan Pembiayaan

atas dasar Akad Murabahah dari nasabah yang antara lain

meliputi aspek personal berupa analisa atas karakter

(Character) dan/atau aspek usaha antara lain meliputi analisa

kapasitas usaha (Capacity), keuangan (Capital ), dan/atau

prospek usaha (Condition);

5. Bank dapat membiayai sebagian atau seluruh harga

pembelian barang yang telah disepakati kualifikasinya;

6. Bank wajib menyediakan dana untuk merealisasikan

7. Kesepakatan atas marjin ditentukan hanya satu kali pada awal

Pembiayaan atas dasar Murabahah dan tidak berubah selama

periode Pembiayaan

8. Bank dan nasabah wajib menuangkan kesepakatan dalam

bentuk perjanjian tertulis berupa Akad Pembiayaan atas

dasar Murabahah; dan

9. Jangka waktu pembayaran harga barang oleh nasabah kepada

Bank ditentukan berdasarkan kesepakatan Bank dan

nasabah.

Atas dasar peraturan yang berkaitan dengan murabahah baik

yang bersumber dari Fatwa DSN maupun PBI, perbankan syariah

melaksanakan pembiayaan murabahah.

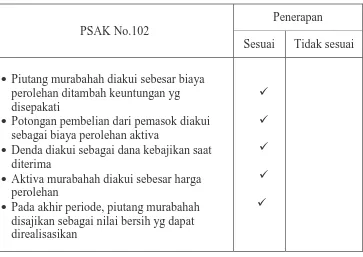

Dalam praktiknya, perbankan syariah dalam hal ini PT. Bank Muamalat Indonesia Tbk sudah menjalankan penerapan pembiayaan murabahah sesuai dengan Pernyataan Standar

Akuntansi Keuangan (PSAK) No.102. berikut ini disajikan tabel

hasil evaluasi pembiayaan murabahah pada PT. Bank Muamalat Indonesia Tbk

Tabel 4.1

Hasil evaluasi penerapan pembiayaan murabahah berdasarkan PSAK No.102 pada PT. Bank Muamalat Indonesia Tbk.

PSAK No.102 Penerapan

Sesuai Tidak sesuai

• Dilakukan berdasarkan pesanan atau tanpa pesanan

Tabel 4.1

Hasil evaluasi penerapan pembiayaan murabahah berdasarkan PSAK No.102 pada PT. Bank Muamalat Indonesia Tbk.

PSAK No.102

Penerapan

Sesuai Tidak sesuai

• Piutang murabahah diakui sebesar biaya perolehan ditambah keuntungan yg disepakati

• Potongan pembelian dari pemasok diakui sebagai biaya perolehan aktiva

• Denda diakui sebagai dana kebajikan saat diterima

• Aktiva murabahah diakui sebesar harga perolehan

• Pada akhir periode, piutang murabahah disajikan sebagai nilai bersih yg dapat direalisasikan

4.2.3 Pengakuan dan Pengukuran

Perbandingan pencatatan akuntansi PSAK No. 102 dengan akuntansi murabahah yang di akui dan diterapkan pada PT. Bank Muamalat Indonesia Tbk adalah :

1. Pada saat perolehan, aset murabahah diakui sebagai persediaan sebesar biaya perolehan. Dalam transaksi ini entitas syariah akan mencatat, yakni sebagai berikut: (menurut PSAK No. 102)

Nama Akun Debit Kredit

Aset Murabahah Rp xxx,_

Dalam pencatatatan PT. Bank Muamalat Indonesia Tbk sendiri pengakuan dari “Aset murabahah” adalah “Pembiayaan Murabahah”, jadi jurnalnya adalah :

Nama Akun Debit Kredit

Pembiayaan Murabahah Rp xxx,_

Kas Rp xxx,_

2. Pengukuran persediaan murabahah setelah perolehan terbagi dua, yaitu aktiva tersedia untuk dijual dalam murabahah pesanan mengikat dan pesanan tidak mengikat. Adapun pengukuran untuk aktiva tersedia untuk dijual dalam murabahah pesanan mengikat adalah sebagai berikut:

(a) Dinilai sebesar biaya perolehan, dan

(b) Jika terjadi penurunan nilai aktiva karena usang, rusak, atau kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aset. Dalam hal terjadi penurunan nilai, maka akan dicatat yakni sebagai berikut:

Nama Akun Debit Kredit

Beban penurunan nilai Rp xxx,_

Aset Murabahah Rp xxx,_

“Beban Penurunan Nilai” diakui sebagai “Beban Lain-Lain” . Jurnalnya adalah :

Nama Akun Debit Kredit

Beban lain – lain Rp xxx,_

Pembiayaan murabahah Rp xxx,_

Kerugian penurunan dilaporkan di laporan laba rugi sebagai beban lain-lain dan persediaan murabahah akan berkurang sebesar nilai kerugian tersebut. Apabila dalam murabahah tanpa pesanan atau murabahah pesanan tidak mengikat maka pengukurannya adalah sebagai berikut :

(a) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasikan, mana yang lebih rendah, dan

(b) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan maka selisihnya diakui sebagai kerugian.

Dalam hal ini entitas akan mencatat pengakuan kerugian, yakni sebagai berikut:

Nama Akun Debit Kredit

Kerugian Rp xxx,_

Aset Murabahah Rp xxx,_

3. Diskon atau potongan pembelian dari pemasok diakui sebagai: a) Pengurang biaya perolehan aset murabahah, jika terjadi

Nama Akun Debit Kredit

Aset Murabahah Rp xxx,_

Kas Rp xxx,_

b) Kewajiban kepada pembeli, jika terjadi setelah akad murabahah dan sesuai akad yang disepakati menjadi hak

pembeli.

c) tambahan keuntungan murabahah, jika terjadi setelah akad murabahah dan sesuai akad menjadi hak penjual :

d) pendapatan operasi lain, jika setelah akad murabahah dan tidak diperjanjikan dalam akad.

Nama Akun Debit Kredit

Kas Rp xxx,_

Pendapatan Operasional lain Rp xxx,_

Pada PT. Bank Muamalat Indonesia Tbk diakui dan dicatat seperti dalam poin “c” , karena semua diskon dari pemasok akan secara otomatis menjadi penambah margin (keuntungan) dari jasa akad Murabahah yang dilakukan oleh Bank Muamalat. Jurnalnya :

Nama Akun Debit Kredit

Kas Rp xxx,_

Utang Rp xxx,_

Nama Akun Debit Kredit

Kas Rp xxx,_

4. Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi,

yaitu saldo piutang dikurangi penyisihan piutang. Pada waktu akad, lembaga keuangan syariah akan mencatat sebagai berikut:

Nama Akun Debit Kredit

Beban Piutang tak tertagih Rp xxx,_ Penyisihan piutang tak

tertagih

Rp xxx,_

Pada PT. Bank Muamalat Indonesia Tbk “ Beban Piutang tak tertagih” untuk semua pembiayaan dimasukkan dalam beban lain – lain akan tetapi untuk kolom kredit tetap menggunakan akun “ Penyisihan Piutang tak tertagih” , jurnalnya :

Nama Akun Debit Kredit

Beban lain – lain Rp xxx,_ Penyisihan piutang tak

tertagih

Rp xxx,_

5. Keuntungan murabahah diakui:

(a) Pada saat terjadinya penyerahan barang jika dilakukan secara tunai atau secara tangguh yang tidak melebihi satu periode laporan keuangan dapat langsung diakui, jurnalnya :

Nama Akun Debit Kredit

Kas Rp xxx,_

Nama Akun Debit Kredit

Kas Rp xxx,_

Piutang Murabahah Rp xxx,_

Aset Murabahah Rp xxx,_

Keuntungan Rp xxx,_

Namun bila lebih dari satu periode maka :

1) Keuntungan diakui saat penyerahan aset murabahah dengan syarat apabila risiko penagihannya kecil, atau pada saat penjualan kredit jurnalnya :

Nama Akun Debit Kredit

Piutang Murabahah Rp xxx,_

Aset Murabahah Rp xxx,_

Keuntungan Tangguhan Rp xxx,_

Jurnal yang dibuat oleh PT. Bank Muamalat Indonesia Tbk adalah :

Nama Akun Debit Kredit

Pembiayaan Murabahah Rp xxx,_

Kas Rp xxx,_

Margin murabahah Rp xxx,_

(2). Diakui secara proporsional dengan besaran kas yang berhasil ditagih dari piutang murabahah, jurnalnya :

Nama Akun Debit Kredit

Kas Rp xxx,_

Piutang Murabahah Rp xxx,_

Keuntungan Tangguhan Rp xxx,_

Keuntungan Murabahah Rp xxx,_

Muamalat Indonesia Tbk adalah :

Nama Akun Debit Kredit

Angsuran Pokok pembiayaan Rp xxx,_ Margin murabahah Tangguhan Rp xxx,_

Kas Rp xxx,_

Margin Murabahah Rp xxx,_

(3). Keuntungan diakui saat seluruh piutang murabahah berhasil ditagih, dicatat sama dengan cara yang sama dengan poin (2) hanya saja jurnal pengakuan keuntungan saat penerimaan angsuran dibuat saat seluruh piutang telah selesai ditagih. 6. Potongan pelunasan piutang murabahah yang diberikan kepada

pembeli yang melunasi secara tepat waktu atau lebih cepat dari waktu yang disepakati diakui sebagai pengurang keuntungan murabahah, dengan ketentuan sebagai berikut :

(a) Jika disebabkan oleh pembeli yang membayar secara tepat waktu, maka diakui sebagai pengurang keuntungan murabahah. Jurnal yang harus dibuat yakni:

(i) Jika potongan pelunasan diberikan saat pelunasan, jurnalnya:

Nama Akun Debit Kredit

Kas Rp xxx,_

Keuntungan ditangguhkan Rp xxx,_

Piutang Murabahah Rp xxx,_

Keuntungan Murabahah (net setelah dikurangi potongan pelunasan)

Rp xxx,_

(penjual menerima pelunasan dan membayarkan potongan pada pembeli, jurnalnya :

Potongan Pelunasan pada PT. Bank Muamalat Indonesia Tbk diberikan setelah pelunasan dilakukan , bukan saat pelunasaan, jurnalnya :

Nama Akun Debit Kredit

Margin Murabahah Rp xxx,_

Kas Rp xxx,_

(b) Disebabkan oleh penurunan kemampuan pembayaran pembeli, maka diakui sebagai beban. Untuk potongan pelunasan dini, entitas akan mencatat pengakuan pada saat penyelesaian dengan jurnal, yakni:

Nama Akun Debit Kredit

Kas Rp xxx,_

Keuntungan ditangguhkan Rp xxx,_

Beban Rp xxx,_

Piutang Murabahah Rp xxx,_ Keuntungan Murabahah Rp xxx,_

Jika Keuntungan berkurang dikarenakan adanya penurunan kemampuan pembayaran oleh pembeli, maka jurnal yang dibuat oleh PT. Bank Muamalat Indonesia Tbk adalah :

Nama Akun Debit Kredit

Keuntungan Murabahah Rp xxx,_

Nama Akun Debit Kredit

Kas Rp xxx,_

Margin murabahah Tangguhan Rp xxx,_ Beban lain – lain Rp xxx,_

Pembiayaan Murabahah Rp xxx,_

Margin Murabahah Rp xxx,_

7. Denda dikenakan apabila pembeli lalai dalam melakukan kewajibannya sesuai dengan akad dan denda yang diterima diakui sebagai bagian dana kebajikan (qardhul hasan). Jurnalnya:

Nama Akun Debit Kredit

Dana Kebajikan – Kas Rp xxx,_ Dana Kebajikan –

Pendapatan Denda

Rp xxx,_

Tidak ada denda yang diatur dan diberikan oleh PT. Bank Muamalat Indonesia Tbk karena kelalaian atau keterlambatan pembeli atau nasabah dalam membayar kewajibannya.

8. Uang muka (urbun) . Pengakuan dan pengukuran uang muka adalah sebagai berikut :

a) Uang muka diakui sebagai uang muka pembelian sebesar jumlah yang diterima.

(b) jika barang dibeli oleh pembeli, maka uang muka diakui sebagai pembayaran piutang (merupakan bagian pokok) (c) jika barang batal dibeli oleh pembeli, maka uang muka

yakni:

a) Pada saat menerima uang muka, jurnal yang dibuat:

Nama Akun Debit Kredit

Kas / Rekening pembeli Rp xxx,_

Utang lain–Uang muka Murabahah Rp xxx,_

Jurnal yang dibuat oleh PT. Bank Muamalat Indonesia Tbk dalam hal ini sama dengan PSAK 102 yang berlaku.

(b) Pada saat barang dibeli oleh pembeli, jurnal yang dibuat:

Nama Akun Debit Kredit

Utang Lain – Uang muka Murabahah

Rp xxx,_

Piutang Murabahah Rp xxx,_

Jurnal yang dibuat oleh PT. Bank Muamalat Indonesia Tbk hampir sama dengan PSAK 102 bedanya terletak di akun kredit, jurnalnya adalah :

Nama Akun Debit Kredit

Utang Lain – Uang muka Murabahah

Rp xxx,_

Pembiayaan Murabahah Rp xxx,_

Nama Akun Debit Kredit Utang Lain – Uang Muka

Murabahah

Rp xxx,_

Pendapatan Operasional Rp xxx,_

Kas / Utang Rp xxx,_

(d) Jika pembeli batal membeli barang dan uang muka yang di bayarkan oleh calon pembeli lebih kecil dari biaya yang telah dikeluarkan oleh penjual, maka penjual dapat meminta pembeli untuk membayarkan kekurangannya, jurnalnya :

Nama Akun Debit Kredit

Kas / Piutang Rp xxx,_

Utang Lain – Uang muka Murabahah Rp xxx,_

Pendapatan Operasional Rp xxx,_

(e) Jika pembeli batal membeli barang , dan lembaga keuangan yang menanggung barang atau uang muka sama dengan beban yang

dikeluarkan, maka jurnalnya :

Nama Akun Debit Kredit

Utang lain – Uang Muka Murabahah Rp xxx,_

Pendapatan Operasional Rp xxx,_

Indonesia Tbk, maka jurnal pencatatanya atau perlakuan akuntansinya sudah sesuai dengan PSAK 102 dan ED PSAK 102 yaitu :

Nama Akun Debit Kredit

Utang lain – Uang Muka Murabahah Rp xxx,_

Pendapatan Operasional Rp xxx,_

BAB V

KESIMPULAN DAN SARAN

Setelah melakukan analisis dari hasil penelitian yang telah dibahas di bab sebelumnya, maka penulis akan memberikan beberapa kesimpulan dan saran dari uraian-uraia yang terdapat pada bab terdahulu.

5.1 Kesimpulan

1. Segala aktivitas pada PT. Bank Muamalat Indonesia Tbk sudah mengacu kepada PSAK 102.

2. Dalam praktiknya, penerapan pembiayaan murabahah yang dilakukan oleh PT. Bank Muamalat Indonesia Tbk sudah sesuai dengan PSAK No.102 yang menyatakan bahwa dalam murabahah, bank dalam hal ini PT. Bank Muamalat Indonesia Tbk bertindak sebagai penjual dan nasabah sebagai pembeli atas barang tersebut, dalam akad objek pembiayaan dengan nilai pembiayaan sebesar harga pokok ditambah keuntungan yag sudah disepakati bersama.

3. Pengakuan dan pengukuran transaksi murabahah diakui saat terjadinya

penyerahan barang jika dilakukan secara tunai maupun dilakukan secara tangguh, atau diakui secara proporsional sesuai dengan kas yang berhasil ditagih dari piutang murabahah.

5.2 Saran

1. Perbankan syariah di Indonesia diharapkan terus melakukan inovasi di tengah maraknya perkembangan perbankan konvensional dewasa ini, khususnya melalui peningkatan kualitas pelayanan, pemasaran dan sumber daya insani (SDI) yang memegang amanah yang sangat berat, sehingga memiliki sumber daya insani yang unggul dan kompeten,

2. Di dalam menyalurkan pembiayaan diharapakan manajemen Bank Syariah dalam hal ini PT. Bank Muamalat Indonesia Tbk harus dapat lebih selektif lagi serta memperkuat dan memperhatikan prinsip 5C (character, capability, collateral, condition, serta capital),

BAB II

TINJAUAN PUSTAKA 2.1 Bank Syariah

2.1.1 Pengertian Bank Syariah

Bank syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Triandaru dan Totok, 2008:153). Bank syariah adalah lembaga keuangan yang kegiatan utamanya memberikan kredit dan jasa-jasa dan dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah. (Sudarsono, 2003:27).

Dalam UU No.21 tahun 2008 tentang Perbankan Syariah di Indonesia, dijelaskan bahwa bank syariah dibagi menjadi 3 jenis:

1. Bank Umum Syariah (BUS) adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. BPRS adalah Bank Pembiayaan Rakyat Syariah yaitu Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Ciri-ciri umum Bank Syariah menurut Sudarsono (2003:41) adalah sebagai berikut :

1. Beban biaya yang telah disepakati pada waktu melakukan akad perjanjian diwujudkan dalam bentuk jumlah nominal yang besarnya fleksibel atau tidaklah kaku dan dapat ditawar dalam batas-batas yang masih wajar.

2. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran harus selalu dihindarkan. Karena persentase bersifat melekat pada sisa hutang meskipun utang hingga batas waktu perjanjian telah jatuh tempo atau berakhir.

3. Di dalam kontrak pembiayaan proyek bank tidak menetapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan dimuka. Bank Syariah menerapkan sistem berdasarkan atas modal untuk jenis kontrak al-mudharabah dan al-musyarakah dengan sistem bagi hasil (Profit and Losery) yang tergantung pada besarnya keuntungan.

4. Pengarahan dana masyarakat dalam bentuk deposito atau tabungan oleh penyimpan dianggap sebagai titipan (al-wadi’ah), sedangkan bagi bank dianggap sebagai titipan yang diamanatkan sebagai pernyataan dana pada proyek yang dibiayai oleh bank sesuai dengan prinsip-prinsip syariah sehingga bagi penyimpan tidaklah dijanjikan imbalan yang pasti (fixed return).

5. Adanya dewan syariah yang bertugas mengawasi bank dari sudut Syariah. Bank Syariah selalu menggunakan istilah-istilah dari bahasa arab dimana istilah tersebut tercantum dalam fiqih Islam. 6. Fungsi lembaga bank juga mempunyai fungsi amanah, artinya

berkewajiban menjaga dan ikut bertanggung jawab atas keamanan dana yang sudah dititipkan dan memiliki kesiapan sewaktu-waktu apabila dana ditarik kembali sesuai dengan perjanjian.

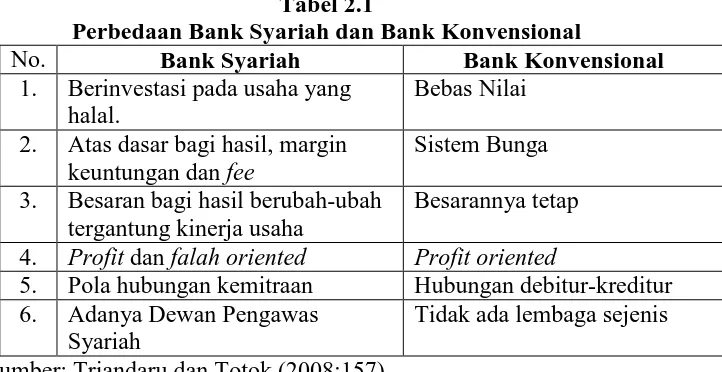

2.1.2 Perbedaan Bank Syariah dengan Bank Konvensional

dilihat dari sudut perbedaan. Perbedaan antara keduanya dapat dilihat dalam tabel berikut:

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

No. Bank Syariah Bank Konvensional

1. Berinvestasi pada usaha yang halal.

Bebas Nilai 2. Atas dasar bagi hasil, margin

keuntungan dan fee

Sistem Bunga

3. Besaran bagi hasil berubah-ubah tergantung kinerja usaha

Besarannya tetap 4. Profit dan falah oriented Profit oriented

5. Pola hubungan kemitraan Hubungan debitur-kreditur 6. Adanya Dewan Pengawas

Syariah

Tidak ada lembaga sejenis Sumber: Triandaru dan Totok (2008:157)

2.1.3 Produk Bank Syariah

Bank Syariah menawarkan nasabah dengan berbagai produk perbankan sama halnya seperti bank konvensional. Adapun produk bank syariah menurut Kasmir (2008:189):

a. Al-wadi’ah (Simpanan), adalah prinsip simpanan murni yang merupakan fasilitas yang diberikan oleh Bank Syariah. Dan merupakan simpanan murni dari satu pihak ke pihak lain baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja penitip menghendaki. Fasilitas al-wadi’ah biasa diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya giro dan tabungan.

bagian tertentu dari hasil panen. Dalam dunia perbankan hal ini disebut sebagai pembiayaan bidang platation, (4) Al-Musaqah adalah bagian dari Al-Muza’arah, yaitu penggarap hanya bertanggung jawab atas penyiraman dan peralatan mereka sendiri. Imbalan tetap diperoleh dari persentase hasil panen pertanian. c. Bai’al-Murabahah merupakan kegiatan jual beli pada harga

pokok dengan tambahan keuntungan yang disepakati.

d. Bai’as-Salam adalah pembelian barang yang diserahkan kemudian hari, sedangkan pembayaran dilakukan di muka. Dengan prinsip kualiatas dan jumlah barang harus diketahui terlebih dahulu dan hukum awal pembayaran dalam bentuk uang. e. Bai’ Al-Istihna adalah kontrak penjualan antara pembeli dengan

produsen. Kedua belah pihak harus sepakat terlebih dahulu tentang harga dan sostem pembayaran. Kesepakatan harga dapat dilakukan dengan tawar-menawar dan sistem pembayaran dapat dilakukan di muka atau secara angsuran.

f. Prinsip Sewa (Al-ijarah) adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri. g. Al-Wakalah adalah penyerahan atau pemberian mandat dari satu

pihak ke pihak lain. Mandat ini harus sesuai dengan yang telah disepakati oleh si pemberi mandat.

h. Al-Kafalah adalah jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau ditangggung. Dengan kata lain, pengalihan tanggung jawab dari satu pihak ke pihak lain.

i. Al-Hawalah adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Dengan kata lain, pemindahan beban utang dari satu pihak kepada pihak lain.

j. Ar-Rahn adalah kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Kegiatan ini dilakukan deperti jaminan utang atau gadai.

2.1.4 Pengertian Murabahah

Murabahah berasal dari kata “Ribh” yang berarti keuntungan laba

paragraf 5 tentang Murabahah mendefinisikan murabahah sebagai akad jual beli sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli.

Murabahah adalah istilah dalam fiqih islam yang berarti suatu

bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, yang meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (marjin) yang diinginkan (Ascarya : 81).

Murabahah dalam pengertian aslinya menurut islam adalah “is

simply a sale” jual beli, Pembayarannya bisa dilakukan secara tunai (at

spot) atau nanti pada suatu tanggal yang telah disepakati (a subsequent

date) oleh para pihak baik penjual maupun pembeli (Sugeng Widodo : 19).

Murabahah adalah akad jual beli barang dengan harga jual sebesar

biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli (PSAK No. 102). Murabahah merupakan salah satu bentuk jual-beli amanah yang dikenal dalam syariat islam, karena penjual disyaratkan melakukan kontrak terlebih dahulu dengan menyatakan harga barang yang akan di beli, kemudian mengambil keuntungan secara keseluruhan. Dengan demikian murabahah berdasarkan kepada prinsip :

a. Mengetahui Harga asal

Para ulama tidak berbeda pendapat tentang hukum murabahah, kecuali madzhab Maliki yang mengatakan hukumnya makruh. Walaupun terdapat kesepakatan ulama madzhab mengenai murabahah, mereka masih berbeda dalam hal biaya yang timbul dari aqad tersebut, dan biaya apa saja yang dapat dibebankan kepada harga jual barang tersebut.

Ulama madzhab Maliki membolehkan biaya-biaya yang langsung terkait dengan transaksi jual beli itu dan biaya-biaya yang tidak langsung terkait dengan nilai transaksi, namun memberikan nilai tambah barang itu. Ulama madzhab Syafi’i membolehkan beban biaya-biaya yang secara umum timbul dalam suatu transaksi jual beli, namun mereka tidak membolehkan biaya-biaya yang memang semestinya dikerjakan oleh penjual.

Ulama madzhab Hambali berpendapat bahwa semua biaya langsung maupun tidak langsung dapat dibebankan pada harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menambah nilai barang yang akan dijual (Adiwarman Karim : 105).

Murabahah tidak berbeda dengan transaksi lain dimana harus ada

ijab qabul, terhindar dari penipuan, barang yang dijual layak beli (tidak menjual barang haram), tetapi ada syarat khusus yang harus dipenuhi sebagaimana diuraikan sebelumnya. Karena murabahah merupakan salah satu dari bentuk jual beli yang dibolehkan, maka secara umum pelaksanaannya mesti mengikut kepada syarat dan rukun yang telah di tentukan. Hal yang membedakan murabahah dengan penjualan yangh biasa kita kenal adalah penjual secara jelas memberitahukan kepada pembeli keuntungan yang diinginkannya. Pembeli dan penjual dapat melakukan tawar menawar atas besarnya marjin (keuntungan) sehingga akhirnya diperoleh kesepakatan (Sri Nurhayati & Wasilah : 160).

Berdasarkan definisi tersebut, murabahah merupakan transaksi jual beli barang, di mana penjual (dalam hal ini lembaga keuangan syariah) mengungkapkan harga perolehan kepada pembeli (dalam hal ini nasabah yang ingin menggunakan jasa lembaga keuangan syariah dengan menggunakan akad murabahah) dan memperoleh keuntungan atau marjin berdasarkan ketentuan yang telah di sepakati bersama oleh kedua belah pihak.

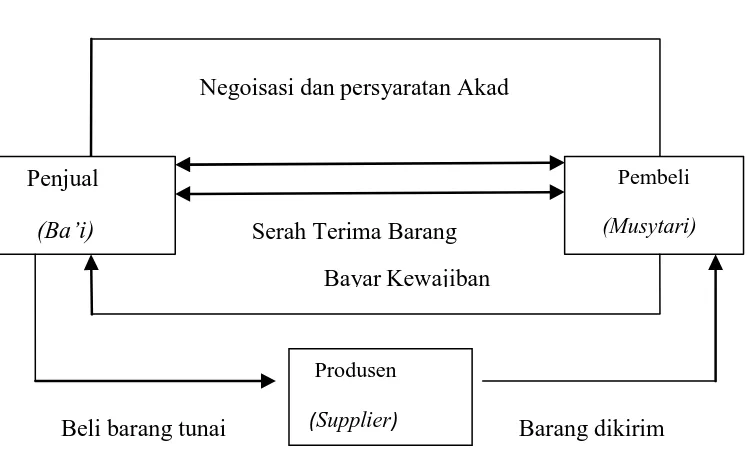

2.1.4.1 Jenis-jenis Murabahah a. Murabahah Berdasarkan Pesanan

Pembeli

(Musytari)

Penjual (Ba’i)

Negoisasi dan persyaratan Akad

Serah Terima Barang Bayar Kewajiban

Produsen

(Supplier)

barang yang dipesannya. Murabahah yang bersifat mengikat berarti pembeli harus membeli barang yang dipesannya dan tidak dapat membatalkan pesanannya. Adapun murabahah yang bersifat tidak mengikat bahwa walaupun telah memesan barang tetapi pembeli tersebut tidak terikat maka pembeli dapat menerima atau membatalkan barang tersebut.

Beli barang tunai Barang dikirim

Gambar 2.1

Murabahah Berdasarkan Pesanan

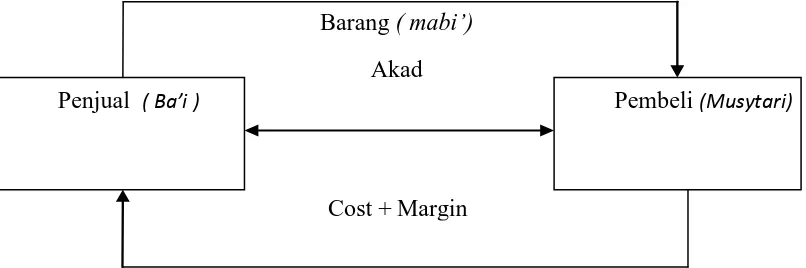

(Sumber : Riza, 2012, hal 145) b. Murabahah Tanpa Pesanan

Murabahah ini termasuk jenis murabahah yang bersifat tidak

Gambar 2.2

Murabahah Tanpa Pesanan (Sumber : Riza, 2012, hal 146)

2.1.4.2 Rukun dan Syarat Murabahah

Menurut Widodo (2010:25) dalam bukunya “Seluk Jual Beli Murabahah Perspektif Aplikatif” , rukun murabahah dapat

dijelaskan sebagai berikut:

1. Penjual (Ba‟ i)

Penjual dalam hal ini adalah Lembaga Keuangan Islam (LKI), yaitu dapat berupa Bank Umum Syariah (BUS), Bank Pembiayaan Rakyat Syariah (BPRS), atau Baitul wa Tamwil (BMT) , Penjual (Ba‟ i)Dan Pembeli (Musytari)

2. Pembeli (Musytari)

Pembeli dalam hal ini adalah nasabah, baik sebagai pembeli akhir ataupun selaku pedagang. Para pihak yang berakad dipersyaratkan

Penjual ( Ba’i ) Pembeli (Musytari)

Barang ( mabi’) Akad

harus cakap menurut hukum. Dalam pengertian hukum syara‟ harus sudah baligh dan dalam kaitannya dengan hukum perdata sebagai hukum positif, yang bersangkutan minimal harus berusia 21 tahun.

3. Barang yang Menjadi Objek Jual-Beli (Mabi’)

Barang yang menjadi objek jual-beli dipersyaratkan harus jelas dari segi sifat, jumlah, jenis yang akan diperjualbelikan termasuk halalan thoyiban, dan tidak tergolong pada barang yang haram

atau yang mendatangkan mudharat. Selain itu, sifat barang harus bernilai. Objek murabahah dipersyaratkan telah menjadi milik dan dalam penguasaan penjual.

4. Harga Barang (Tsaman)

Harga barang dan keuntungan harus disebutkan secara jelas jumlahnya dan satuan mata uangnya. Demikian juga cara pembayarannya, yaitu secara tunai atau secara kredit (tangguh). Jika dibayar secara kredit, waktu pembayaran dan jangka waktunya harus jelas. Dalam konteks pembiayaan, harga jual barang adalah batas maksimal pembiayaan yang disebut plafon atau limit.

5. Kontrak atau Akad (Sighat atau Ijab-Qabul)

adalah lebih kuat dipandang dari segi hukum, namun yang seringkali dipakai adalah perjanjian yang dibuat sendiri oleh lembaga keuangan yang kemudian diberikan materai sebagai bentuk kekuatan hukum.

2.1.4.3 Karakteristik Murabahah

a) Pengadaan : Proses pengadaan barang murabahah (aktiva murabahah) harus dilakukan atau penjual.

b) Perwakilan : Jika penjual hendak mewakilkan pada nasabah (wakalah) untuk membeli brang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang menjadi milik penjual.

c) Uang Muka : Penjual dapat meminta uang muka pembelian kepada pembeli sebagai bukti keseriusannya ingin membeli barang tersebut, Uang muka menjadi bagian pelunasan piutang murabahah jika akad murabahah disepakati.

d) Diskon : Dalam PSAK No. 102 paragraf 11, a) diskon dalam bentuk apapun dari pemasok atas pembelian barang, b) diskon dari biaya asuransi dari perusahaan asuransi dalam pembelian barang, dan c) Komisi dalam bentuk apapun yang diterima terkait dengan pembelian barang.

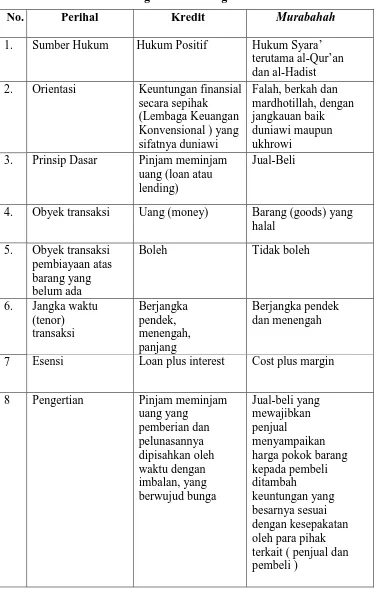

2.1.4.4 Perbandingan Kredit dengan Murabahah

Tabel 2.2

Perbandingan Kredit dengan Murabahah No. Perihal Kredit Murabahah 1. Sumber Hukum Hukum Positif Hukum Syara’

terutama al-Qur’an dan al-Hadist 2. Orientasi Keuntungan finansial

secara sepihak

3. Prinsip Dasar Pinjam meminjam uang (loan atau lending)

Jual-Beli

4. Obyek transaksi Uang (money) Barang (goods) yang halal

5. Obyek transaksi pembiayaan atas barang yang belum ada

Boleh Tidak boleh

6. Jangka waktu

7 Esensi Loan plus interest Cost plus margin

Tabel 2.2

Perbandingan Kredit dengan Murabahah

No. Perihal Kredit Murabahah

9. Imbalan (dasar) Penundaan waktu Bukan penundaan waktu

10. Imbalan (wujud) Bunga Marjin

11. Imbalan (kaitannya dengan index)

Terkait Tidak boleh terkait

12. Imbalan (rumusan matematis)

13. Imbalan (sifat) Floating rate penentunnya adalah LKK

Fixed rate penentunnya para pihak 14. Imbalan (potongan

atau diskon)

16. Imbalan (kaitannya dengan time value

17. Cara pembayaran Angsuran atau cicilan

Tunai, angsuran atau cicilan

Tabel 2.2

Perbandingan Kredit dengan Murabahah

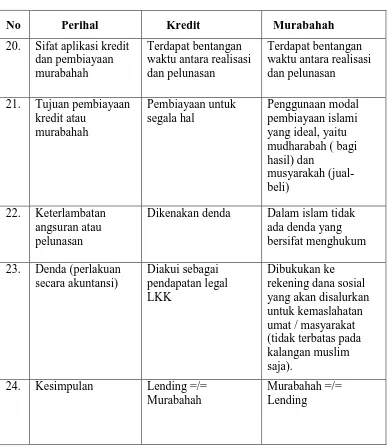

No Perihal Kredit Murabahah

20. Sifat aplikasi kredit dan pembiayaan

21. Tujuan pembiayaan kredit atau

Dikenakan denda Dalam islam tidak ada denda yang bersifat menghukum

2.1.5 Cakupan Standar Akuntansi tentang PSAK No. 102

Standar akuntansi tentang jual beli murabahah mengacu pada Peraturan Standar Akuntansi Keuangan (PSAK) No. 102 tentang Akuntansi Murabahah yang mulai berlaku secara efektif per 1 Januari 2008. PSAK No. 102 menggantikan PSAK No. 59 yang menyangkut tentang pengakuan, pengukuran, penyajian, dan pengungkapan murabahah. Yang dapat diterapkan untuk lembaga keuangan syariah

seperti Bank, Asuransi, Lembaga pembiayaan, Dana pensiun, Koperasi, Dan lainnya yang menjalankan transaksi murabahah. Disamping itu, PSAK 102 juga diterapkan oleh pihak-pihak yang melakukan transaksi murabahah dengan lembaga keuangan tersebut.

2.1.5.1 Pengakuan dan Pengukuran

Pengakuan dan pengukuran murabahah telah diatur oleh PSAK No. 102 (2007) yang kemudian disempurnakan menjadi Exposure Draft (ED) PSAK No. 102 di tahun 2013, tepatnya 30

September 2013.

Pengakuan dan Pengukurannya adalah :

1. Pada saat perolehan, aset murabahah diakui sebagai persediaan sebesar biaya perolehan. Dalam transaksi ini entitas syariah akan mencatat, yakni sebagai berikut: (menurut PSAK No. 102)

Nama Akun Debit Kredit

Aset Murabahah Rp xxx,_

2. Pengukuran persediaan murabahah setelah perolehan terbagi dua, yaitu aktiva tersedia untuk dijual dalam murabahah pesanan mengikat dan pesanan tidak mengikat. Adapun pengukuran untuk aktiva tersedia untuk dijual dalam murabahah pesanan mengikat adalah sebagai berikut:

(a) Dinilai sebesar biaya perolehan, dan

(b) Jika terjadi penurunan nilai aktiva karena usang, rusak, atau

kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aset. Dalam hal terjadi penurunan nilai, maka akan dicatat yakni sebagai berikut:

Nama Akun Debit Kredit

Beban penurunan nilai Rp xxx,_

Aset Murabahah Rp xxx,_

Kerugian penurunan dilaporkan di laporan laba rugi sebagai beban lain-lain dan persediaan murabahah akan berkurang sebesar nilai kerugian tersebut. Apabila dalam murabahah tanpa pesanan atau murabahah pesanan tidak

mengikat maka pengukurannya adalah sebagai berikut :

(a) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasikan, mana yang lebih rendah, dan

Dalam hal ini entitas akan mencatat pengakuan kerugian, yakni sebagai berikut:

1) Diskon atau potongan pembelian dari pemasok diakui sebagai: a. Pengurang biaya perolehan aset murabahah, jika terjadi

sebelum akad murabahah.

Nama Akun Debit Kredit

Aset Murabahah Rp xxx,_

Kas Rp xxx,_

b. kewajiban kepada pembeli, jika terjadi setelah akad murabahah dan sesuai akad yang disepakati menjadi hak

pembeli.

c. tambahan keuntungan murabahah, jika terjadi setelah akad murabahah dan sesuai akad menjadi hak penjual :

Nama Akun Debit Kredit

Kerugian Rp xxx,_

Aset Murabahah Rp xxx,_

Nama Akun Debit Kredit

Kas Rp xxx,_

Utang Rp xxx,_

Nama Akun Debit Kredit

Kas Rp xxx,_

d. pendapatan operasi lain, jika setelah akad murabahah dan tidak diperjanjikan dalam akad.

Nama Akun Debit Kredit

Kas Rp xxx,_

Pendapatan Operasional lain Rp xxx,_

2) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi,

yaitu saldo piutang dikurangi penyisihan piutang. Pada waktu akad, lembaga keuangan syariah akan mencatat sebagai berikut:

Nama Akun Debit Kredit

Beban Piutang tak tertagih Rp xxx,_ Penyisihan piutang tak

tertagih

Rp xxx,_

3) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi,

4) Keuntungan murabahah diakui: Pada saat terjadinya penyerahan barang jika dilakukan secara tunai atau secara tangguh yang tidak melebihi satu periode laporan keuangan dapat langsung diakui, jurnalnya:

Namun bila lebih dari satu periode maka :

a. Keuntungan diakui saat penyerahan aset murabahah dengan syarat apabila risiko penagihannya kecil, jurnalnya:

Nama Akun Debit Kredit

Piutang Murabahah Rp xxx,_

Aset Murabahah Rp xxx,_

Keuntungan Tangguhan Rp xxx,_

b. Diakui secara proporsional dengan besaran kas yang berhasil ditagih dari piutang murabahah, jurnalnya :

Nama Akun Debit Kredit

Kas Rp xxx,_

Piutang Murabahah Rp xxx,_

Keuntungan Tangguhan Rp xxx,_

Keuntungan Murabahah Rp xxx,_

Nama Akun Debit Kredit

Beban Piutang tak tertagih Rp xxx,_ Penyisihan piutang tak

ih

c. Keuntungan diakui saat seluruh piutang murabahah berhasil ditagih, dicatat sama dengan cara yang sama dengan poin (b) hanya saja jurnal pengakuan keuntungan saat penerimaan angsuran dibuat saat seluruh piutang telah selesai ditagih.

5) Potongan pelunasan piutang murabahah yang diberikan kepada pembeli yang melunasi secara tepat waktu atau lebih cepat dari waktu yang disepakati dan diakui sebagai pengurang keuntungan murabahah, dengan ketentuan sebagai berikut :

(a) Jika disebabkan oleh pembeli yang membayar secara tepat waktu, maka diakui sebagai pengurang keuntungan murabahah. Jurnal yang harus dibuat yakni:

(i) Jika potongan pelunasan diberikan saat pelunasan, jurnalnya:

Nama Akun Debit Kredit

Kas Rp xxx,_

Keuntungan ditangguhkan Rp xxx,_

Piutang Murabahah Rp xxx,_

Keuntungan Murabahah (net setelah dikurangi potongan pelunasan)

Rp xxx,_

Nama Akun Debit Kredit Keuntungan Murabahah Rp xxx,_

Kas Rp xxx,_

(b) Disebabkan oleh penurunan kemampuan pembayaran pembeli, maka diakui sebagai beban. Untuk potongan pelunasan dini, entitas akan mencatat pengakuan pada saat penyelesaian dengan jurnal, yakni:

Nama Akun Debit Kredit

Kas Rp xxx,_

Keuntungan ditangguhkan Rp xxx,_

Beban Rp xxx,_

Piutang Murabahah Rp xxx,__

Keuntungan Murabahah Rp xxx,_

6) Denda dikenakan apabila pembeli lalai dalam melakukan kewajibannya sesuai dengan akad dan denda yang diterima diakui sebagai bagian dana kebajikan (qardhul hasan). Jurnalnya:

Nama Akun Debit Kredit

Dana Kebajikan – Kas Rp xxx,_ Dana Kebajikan –

Pendapatan Denda

Rp xxx,_

7) Uang muka (urbun), Pengakuan dan pengukuran uang muka adalah sebagai berikut :

(b) jika barang dibeli oleh pembeli, maka uang muka diakui sebagai pembayaran piutang (merupakan bagian pokok)

(c) jika barang batal dibeli oleh pembeli, maka uang muka dikembalikan kepada pembeli setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan oleh penjual. Atas uang muka tersebut di atas, penjual akan membuat pencatatan, yakni:

a. Pada saat menerima uang muka, jurnal yang dibuat:

Nama Akun Debit Kredit

Kas / Rekening pembeli Rp xxx,- Utang lain – Uang

muka Murabahah

Rp xxx,_

b. Pada saat barang dibeli oleh pembeli, jurnal yang dibuat:

Nama Akun Debit Kredit

Utang Lain – Uang muka Murabahah

Rp xxx,_

Piutang Murabahah Rp xxx,_

d. Jika pembeli batal membeli barang dan uang muka yang di bayarkan oleh calon pembeli lebih kecil dari biaya yang telah dikeluarkan oleh penjual (lembaga keuangan), maka penjual dapat meminta pembeli untuk membayarkan kekurangannya, jurnalnya :

e. Jika pembeli batal membeli barang , dan lembaga keuangan yang menanggung pembelian barang atau uang muka sama dengan beban yang dikeluarkan oleh lembaga keuangan tersebut, maka jurnalnya :

Uang muka dalam akad murabahah diakui sebagai bagian dari kewajiban atau utang di neraca, apabila sudah terjadi akad murabahah maka utang tersebut akan menjadi nol

Nama Akun Debit Kredit

Utang Lain – Uang Muka Murabahah

Rp xxx,_

Pendapatan Operasional Rp xxx,_

Kas / Utang Rp xxx,_

Nama Akun Debit Kredit

Kas / Piutang Rp xxx,_ Utang Lain – Uang Rp xxx,_

Pendapatan Operasional Rp xxx,_

Nama Akun Debit Kredit

Utang lain – Uang Muka Murabahah

Rp xxx,_

dan piutang murabahah akan dikurangi sebesar uang muka tersebut

2.1.5.2 Penyajian Transaksi Murabahah

Penyajian transaksi murabahah di laporan keuangan bergantung pada rekening yang terpengaruh oleh transaksi murbahah. Berikut adalah penyajian rekening-rekening yang

berkaitan dengan transaksi murabahah: 1. Piutang Murabahah

Piutang murabahah disajikan di neraca pada bagian aset dengan nama rekening “piutang murabahah”. Berdasarkan PSAK No. 102, piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang.

2. Keuntungan Murabahah Tangguhan

Keuntungan murabahah tangguhan disajikan di neraca pada bagian aset dengan nama keuntungan murabahah tangguhan sebagai pengurang (contra account) piutang murabahah. Piutang murabahah belum jatuh tempo terdiri atas piutang murabahah lancer. Adapun piutang murabahah jatuh tempo

3. Aset Murabahah

Rekening ini disajikan di neraca pada bagian aset. Namun demikian, dikarenakan setelah melakukan transaksi pembelian pihak bank syariah (koperasi syariah) melakukan penyerahan aset murabahah kepada pembeli, maka rekening ini biasanya memiliki

saldo nol. Bank (Koperasi) mendebit dan mengkredit rekening aset murabahah secara bersamaan dengan jumlah yang sama.

4. Keuntungan Murabahah

Rekening ini disajikan di laporan laba rugi pada bagian pendapatan dengan nama rekening keuntungan murabahah. Rekening keuntungan murabahah merupakan gabungan total saldo murabahah akrual dan total saldo murabahah kas. Bank syariah

pada umumnya menyampaikan laporan bagi hasil tahunan maupun secara bulanan kepada nasabah.

2.1.5.3 Pengungkapan

Berdasarkan PSAK No. 102, bank syariah sebagai penjual harus mengungkapkan hal-hal yang terkait dengan transaksi murabahah, tetapi tidak terbatas pada:

1. Harga perolehan aset murabahah.

2. Janji pemesanan murabahah berdasarkan pesanan sebagai kewajiban atau bukan.

2.2 Penelitian Terdahulu

Tabel 2.3 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian 1. Santoso (2004) batas dan wewenang di BNI Syariah. 2. Maulina (2005) Analisis Penerapan

Sistem Pembiayaan 3. Widhayanti (2005) Analisis Efektivitas

Tabel 2.3 Penelitian Terdahulu

Adapun letak perbedaan antara penelitian-penelitain terdahulu dengan penelitian yang dilakukan oleh penulis sekarang adalah pada objek penelitiannya dan standar akuntansi yang digunakan. Peneliti terdahulu masih berpedoman pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59 sedangkan penulisi berpedoman pada standar yang baru yaitu PSAK No. 102 revis dari PSAK 59.

No Nama Peneliti Judul Penelitian Hasil Penelitian 4. Siregar (2005) Analisis penerapan

sistem pembiayaan 5. Simbolon (2007) Penerapan Standar

2.3 Kerangka Konseptual

Kerangka konseptual adalah kerangka hubungan antara konsep – konsep yang ingin diamati atau diukur melalui penelitian yang akan dilakukan. Notoatmodjo (2002).Salah satu produk pembiayaan bank syariah adalah pembiayaan murabahah, pembiayaan Murabahah adalah jasa pembiayaan oleh bank melalui transaksi jual beli dengan nasabah dengan cara cicilan. Dalam hal ini bank membiayai pembelian barang yang dibutuhkan oleh nasabah dengan membeli barang tersebut dari pemasok kemudian menjualnya kepada nasabah dengan menambahkan biaya keuntungan (Margin) dan ini dilakukan melalui perundingan terlebih dahulu antara bank dengan nasabah yang bersangkutan.

Gambar 2.3

Kerangka Konseptual Penelitian PT. Bank Muamalat

Indonesia Tbk

Salah Satu Produk Pembiayaan PT. Bank Muamalat Indonesia Tbk

-Murabahah

Penerapan Pembiayaan

Murabahah

Pengakuan dan Pengukuran Pembiayaan Murabahah

Penyajian dan pengungkapan Laporan

keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang

Akuntansi adalah an everchangging discipline, berubah terus menerus sepanjang masa (Morgan 1988, Hines 1989 dan Francis 1990). Akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi pemakai informasi tersebut (Lili M Sadeli : 2 )

Saat ini muncullah akutansi syariah yang digunakan untuk menjawab persoalan pada akuntansi konvensional. Pada Pernyataan Standart Akuntansi Keuangan (PSAK) sudah diatur peraturan tentang akuntansi syariah yaitu pada PSAK No.59 dimana terdapat aturan tentang akuntansi pada perusahaan perbankan. Setelah entitas perbankan yang beralih dari sistem ke sistem yang berbasis syariah kini mulai bermunculan badan-badan atau lembaga yang juga beralih ke sistem syariah, hal itu seiring semakin banyaknya keinginan umat muslim (khususnya) untuk melakukan transaksi pembiayaan dengan ketentuan syariah yang telah diatur dalam al-Qur’an dan al-Hadist .

Koperasi Jasa Keuangan Syariah (KJKS), namun dewasa ini KJKS lebih dikenal dengan nama Baitul Maal wa Tamwil (BMT).

Kontribusi penyaluran dana terbanyak pada lembaga keuangan syariah seperti perbankan syariah adalah akad murabahah. Perlakuan akuntansi murabahah pada lembaga keuangan syariah harus sesuai dengan PSAK 102 yang telah disahkan pada tanggal 27 Juni 2007 yang merupakan revisi dari PSAK 59. Standar akuntansi tersebut harus menyajikan informasi yang cukup jelas, dapat dipercaya dan relevan bagi penggunanya, namun tetap pada konteks syariah islam. Penyajian informasi semacam ini penting bagi proses pembuatan keputusan ekonomi oleh pihak-pihak yang berhubungan dengan lembaga keuangan syariah.

Pada tataran aplikasinya, pembiayaan murabahah mengindikasikan adanya duplikasi pinjaman atau kredit dari bank konvensional, dengan realisasi perhitungan marjinnya mengacu ke bunga bank konvensional (Widodo, 2010:34 ). Hal ini diperjelas dengan adanya fatwa No. 84/DSN/MUI/XII/2012 yang dikeluarkan oleh Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) pada tanggal 21 Desember 2012 mengenai metode pengakuan keuntungan tamwil bi al-murabahah. Fatwa tersebut menyatakan bahwa pengakuan keuntungan murabahah dalam bisnis yang dilakukan oleh para pedagang (al-tujjar) boleh dilakukan secara proporsional (thariqah mubasyirah).

Lembaga keuangan bank syariah menggunakan PSAK nomor 59 yang telah menjadi standar baku bagi operasional perbankan syariah di Indonesia, revisi PSAK 59 yaitu PSAK 101-106 tahun 2007 yang mengatur lebih rinci mengenai akad-akad syariah ( PSAK 102 tentang akad murabahah ) dan PAPSI 2003 sebagai standar pengukurannya. Penerapan standar-standar tersebut dapat menjaga konsistensi, baik yang bersifat internal maupun eksternal bank, maupun untuk menjamin kesesuaiannya dengan syariat Islam.

sangatlah mutlak untuk menerapkan akutansi syariah sehingga bank tetap mampu menjaga visi dan misi dari perbankan syariah, yakni terdapat kejelasan dalam setiap transaksi yang telah dilakukan.

Sebenarnya terdapat beberapa jenis bentuk pelayanan pembiayaan lain yang disediakan oleh lembaga keuangan syariah khususnya koperasi syariah, antara lain : Murabahah (Jual Beli), Musyarokah (Bagi Hasil), Mudhorobah (Bagi Hasil), Rohn (Gadai), serta Ijaroh (Jasa). Namun dari semua pembiayaan itu yang paling populer dan diminati masyarakat adalah murabahah.

Menurut Muhammad (2005:121), sejumlah alasan untuk menjelaskan popularitas murabahah dalam operasi investasi perbankan islam, yaitu :

1. Murabahah adalah suatu mekanisme jangka pendek dan dibandingkan dengan sistem Profit And Loss Sharing cukup memudahkan.

2. Mark up dalam murabahah dapat ditetapkan sedemikian rupa sehingga memastikan bahwa bank dapat memperoleh keuntungan bank dapat memperoleh keuntungan bank-bank berbasis bunga yang menjadi saingan bank-bank islam.

3. Murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis Profit and Loss Sharing.

hanya pada sifatnya jika jenis yang pertama ( dengan pesanan ) sifatnya mengikat, sedangkan Murabahah jenis kedua ( tanpa pesanan ) sifatnya tidak mengikat.

Sebagai salah satu sistem investasi keuangan yang dimiliki lembaga keuangan syariah, Murabahah mempunyai presentase yang lebih tinggi dan banyak diminati oleh nasabah daripada produk pembiayaan lain yang di tawarkan oleh koperasi syariah. Murabahah di aplikasikan dalam bentuk pesanan beli antara nasabah dengan bank (lembaga keuangan syariah). Dalam kegiatan ini Lembaga keuangan syariah diperbolehkan untuk meminta uang muka sebagai tanda keseriusan dan jaminan agar tidak ada pihak yang di rugikan di kemudian hari. Berkaitan dengan dasar hukum syariah yang berhubungan dengan akad Murabahah Allah SWT Berfirman dalam al-Qur’an surat Al-Baqarah ayat 282 :

tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli dan janganlah penulis dan saksi saling sulit-menyulitkan. Jika kamu lakukan (yang demikian), maka Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu”.(Al-Qur’an Terjemah Indonesia : 85 )

Ayat diatas menjelaskan bahwa Allah tidak melarang umatnya untuk bermuamalah dan melakukan hutang piuang. Ketika hutang piutang tersebut terjadi dalam waktu yang lama maka dianjurkan untuk mencatatnya agar yang memberi piutang merasa tenang dengan penulisan tersebut. Karena, menulisnya adalah perintah atau tuntunan yang sangat dianjurkan oleh Allah.

Dalam operasionalnya perbankan sangat berkaitan erat dengan Pernyataan Standar Akuntansi Keuangan (PSAK). Keberadaan PSAK akan mampu menghantarkan sistem akuntansi yang baik pula, yang mana hal tersebut juga akan mendorong pesatnya perekonomian Islam. Standar akuntansi di Indonesia yang berprinsip bahwa akuntansi Indonesia merupakan masalah penting dalam profesi dan semua pemakai laporan yang memiliki kepentingan terhadapnya. Standar Akuntansi ini akan terus berkembang dan berubah sesuai dengan perkembangan dan tuntutan masyarakat (Wiwin Yadiati : 30).