PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN MURABAHAH PADA BANK SYARIAH BERDASARKAN PSAK NO. 102 TENTANG

AKUNTANSI MURABAHAH

(Studi Kasus Pada Bank BRI Syariah Sidoarjo)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh: Nabila 0713010237/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada peneliti sehingga skripsi yang berjudul

“PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN MURABAHAH

PADA BANK SYARIAH BERDASARKAN PSAK NO. 102 TENTANG AKUNTANSI MURABAHAH (Studi Kasus Pada Bank BRI Syariah Sidoarjo)”, dapat diselesaikan dengan tepat waktu. Penyusunan skripsi ini

ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu,

Fakultas Ekonomi Jurusan Akuntansi, Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah member bimbingan, petunjuk serta bantuan baik spiritual

maupun materiil, khususnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi. selaku Ka. Progdi Akuntansi Universitas

4. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan skripsi dan dukungan untuk peneliti sehingga

penulis bisa menyelesaikan tugas skripsinya.

5. Ibu Dra. Endah Susilowati, MSi., selaku Dosen Wali peneliti selama kuliah.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Jurusan Akuntansi yang tidak dapat

peneliti sebutkan satu persatu.

7. Terima kasih sebesar-besarnya kepada Bapak Ubaidillah selaku Pimpinan

Bank BRI Syariah Sidoarjo yang telah mengijinkan peneliti untuk melakukan

penelitian di Bank BRI Syariah Sidoarjo. Dan tidak lupa kepada Bapak Deky,

Bapak Miko, Bapak Arya, Ibu Erna, dan seluruh karyawan BRI Syariah

Sidoarjo yang lainnya, karena tanpa bantuan dari mereka, peneliti tidak dapat

melaksanakan penelitian dengan maksimal.

8. Kepada Ayahanda Muhammad Yusuf dan Ibunda Enny tercinta, terima kasih

atas kasih sayang, kesabaran, dan dukungan moril maupun materiil yang

diberikan kepada peneliti dengan tulus ikhlas dan tanpa pamrih. “Saya

mencintai Kalian karena Allah”.

9. Terima kasih kepada Zara Zaqina, Amalia Amanda, Muhammad Mousavie,

Rafi Rafsanjani, dan keluarga peneliti yang lain. Terima kasih atas semua

cinta, kasih sayang, kesabaran, pengertian, semangat, dukungan serta doa

10. Semua sahabatku, Eva, Maybina, Erma, Devi, Ida, Santi, Firda, Ana, Daty

dan sahabat-sahabatku yang lain di bangku kuliah yang tidak dapat

disebutkan satu persatu, terima kasih untuk segalanya, serta semua pihak

yang telah membantu proses penyelesaian skripsi ini yang tidak dapat penulis

sebutkan satu persatu.

Peneliti menyadari bahwa apa yang telah disusun dalam skripsi ini masih

jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik

membangun dari pembaca dan pihak lain.

Akhir kata, peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr. Wb.

Surabaya, Februari 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR SKEMA ... xi

DAFTAR LAMPIRAN... xii

ABSTRAKSI ... xiii

BAB I : PENDAHULUAN ... 2

1.1. Latar Belakang Masalah ………... 2

1.2. Perumusan Masalah ……… 9

1.3. Tujuan Penelitian ………. 9

1.4. Manfaat Penelitian ……… 9

BAB II: TINJAUAN PUSTAKA……….. 12

2.1. Hasil Penelitian Terdahulu ………. 12

2.2.1. Tinjauan Umum Bank Syariah ………. 14

2.2.1.1. Pengertian Perbankan Syariah……… 14

2.2.1.2. Karakteristik Bank Syariah………. 15

2.2.1.3. Fungsi Bank Syariah……… 18

2.2.1.4. Peran Bank Syariah………. 21

2.2.1.5. Tujuan Bank Syariah ……….. 22

2.2.1.6. Produk Perbankan Syariah ………. 23

2.2.1.7. Perbedaan Antara Bank Syariah dan Bank Konvensional……….. 33

2.2.2. Konsep Riba dalam Islam ……… 34

2.2.2.1. Pengertian Riba dalam Islam ……… 34

2.2.2.2. Jenis-jenis Riba ……….. 34

2.2.2.3. Larangan Riba dalam Islam……… 36

2.2.2.4. Dampak Riba ………. 37

2.2.2.6. Perbedaan Antara Bunga dan Bagi Hasil ….. 40

2.2.3. Pembiayaan ……….. 41

2.2.3.1. Pengertian Pembiayaan ……… 41

2.2.3.2. Pembiayaan pada Bank Syariah ………. 43

2.2.4. Pembiayaan Murabahah……… 44

2.2.4.1. Pengertian Murabahah……… 44

2.2.4.2. Jenis-jenis Murabahah……… 45

2.2.4.3. Rukun dan Ketentuan Murabahah ………... 45

2.2.4.4. Syarat-syarat Murabahah ……….. 46

2.2.4.5. Dasar Hukum Murabahah ………. 47

2.2.4.6. Aturan tentang Murabahah ……… 49

2.2.4.7. Manfaat Murabahah ……….. 52

2.2.4.8. Resiko Pembiayaan Murabahah ……… 52

2.2.4.9. Beberapa Ketentuan Umum dari Pembiayaan Murabahah……….. 53

2.2.5. Perlakuan Akuntansi Murabahah (PSAK 102) …… 55

3.1. Pendekatan Penelitian ……… 69

3.2. Ruang Lingkup Penelitian ……….. 73

3.3. Alasan Ketertarikan Penelitian………. 73

3.4. Penentuan Informan……… 73

3.5. Desain Penelitian Studi Kasus……… 74

3.5.1. Pertanyaan Penelitian……… 74

3.5.2. Unit Analisis………. 76

3.5.3. Jenis Data dan Sumber Data ……… 77

3.5.3.1. Jenis Data……… 77

3.5.3.2. Sumber Data……… 77

3.5.3.3. Prosedur Pengambilan Data……… 78

3.6. Teknik Pengumpulan Data dan Analisis Data………….... 79

3.6.1. Teknik Analisis………. 79

3.6.2. Pengujian Kredibilitas Data ………. 82

3.7.1. Logika yang Mengkaitkan Data dengan Proposisi… 84

3.7.2. Proporsi Penelitian……… 84

3.8. Kriteria yang Menginterpretasikan Temuan……... 85

BAB IV: PEMBAHASAN………. 87

4.1. Gambaran Umum Subyek dan Obyek Penelitian………… 87

4.1.1. Sejarah Singkat Perusahaan……….. 87

4.1.2. Visi dan Misi Bank BRI Syariah Sidoarjo………… 89

4.1.2.1. Visi Bank BRI Syariah Sidoarjo………. 89

4.1.2.2. Misi Bank BRI Syariah Sidoarjo………. 89

4.1.3. Tujuan Perusahaan………. 90

4.1.4. Struktur Organisasi BRI Syariah Sidoarjo………… 91

4.2. Deskripsi Hasil Penelitian ……….. 92

4.2.1. Macam-macam Produk Pembiayaan Murabahah

Pada BRI Syariah Sidoarjo……… 92

4.2.2. Syarat-syarat Nasabah Pembiayaan Murabahah Pada

BRI Syariah Sidoarjo………. 94

Sidoarjo………. 99

4.3. Analisis dan Pembahasan……… 105

4.3.1. Jenis Pembiayaan Murabahah ……….. 105

4.3.2. Pembiayaan Murabahah……… 109

4.3.3. Akad Pembiayaan Murabahah di BRI Syariah Sidoarjo………. 115

4.3.4. Perlakuan Akuntansi Pembiayaan Murabahah……. 124

BAB V: KESIMPULAN DAN SARAN……… 139

5.1. Kesimpulan………. 139

5.2. Saran……… 140

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1. Perbedaan Antara Bank Syariah dan

Bank Konvensional……….. 31

Tabel 2.2. Perbedaan Antara Bunga dan Bagi Hasil………. 38

Tabel 4.1. Angsuran Bank BRI Syariah untuk Pembiayaan KPR BRI… 116

DAFTAR SKEMA

Skema 2.1. Skema Murabahah………. 42

Skema 4.1. Struktur Organisasi BRI Syariah Sidoarjo ………... 87

Skema 4.2. Proses Penyaluran Pembiayaan Murabahah………. 100

Skema 4.3. Murabahah tanpa wakalah ………... 101

DAFTAR LAMPIRAN

Lampiran I Surat Permohonan Ijin Penelitian Persiapan Penyusunan Skripsi

Lampiran II Daftar Informan

Lampiran III Refleksi Hasil Penelitian

Lampiran IV Pasal-pasal Mengenai Akad Murabahah

Lampiran V Fatwa Dewan Syariah Nasional

PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN MURABAHAH PADA BANK SYARIAH BERDASARKAN PSAK NO. 102 TENTANG

AKUNTANSI MURABAHAH

(Studi Kasus Pada Bank BRI Syariah Sidoarjo) Oleh:

Nabila

Abstrak

Tujuan penelitian ini adalah untuk mengkaji apakah perlakuan akuntansi pembiayaan murabahah yang dilakukan oleh PT. BRI Syariah Sidoarjo sudah sesuai dengan PSAK No.102 tahun 2007.

Metode penelitian yang digunakan adalah metode deskriptif yaitu mengumpulkan data yang diperoleh kemudian menginterpretasikannya dan menganalisanya sehingga dapat memberikan informasi yang dapat digunakan untuk memecahkan masalah yang dihadapi. Data yang digunakan adalah data primer dan data sekunder.

Hasil analisis perlakuan akuntansi pembiayaan murabahah yang dilakukan peneliti pada PT. BRI Syariah Sidoarjo dapat disimpulkan bahwa PT. BRI Syariah Sidoarjo sudah menerapkan ketentuan yang ada dalam Standar Akuntansi Perbankan Syariah No.102, namun masih terjadi ketidaksesuaian pada prosedur pembiayaan murabahahnya saja.

Berdasarkan kesimpulan di atas, PT. BRI Syariah Sidoarjo sudah menerapkan ketentuan yang ada dalam PSAK No.102. Peneliti hanya ingin memberi saran agar ditiadakannya pemberian surat kuasa kepada nasabah dalam proses realisasi pembiayaan murabahah yang diidentifikasi dapat terjadi kecurangan sehingga dapat merugikan pihak PT. BRI Syariah Sidoarjo.

PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN MURABAHAH PADA BANK SYARIAH BERDASARKAN PSAK NO. 102 TENTANG

AKUNTANSI MURABAHAH

(Studi Kasus Pada Bank BRI Syariah Sidoarjo) By:

Nabila

Abstract

Purpose of this research is to study is accounting treatment of defrayal of murabahah done by PT. BRI Syariah Sidoarjo have been as according to PSAK No102 the year 2007.

The method of study used included a descriptive survey by collecting the data and then interpreting and analyzing them that can result in the information that can be used to solve any problem faced. The data included primary and secondary ones.

Result of accounting treatment analysis of defrayal of murabahah done by researcher at inferential PT. BRI Syariah Sidoarjo that PT. BRI Syariah Sidoarjo has applied the rule in accountancy standard Perbankan Syariah No102, but still happened unconformability at procedure of funding murabahah.

Based on above conclusion, PT. BRI Syariah Sidoarjo has applied the rule in PSAK No. 102. Researcher only wish member suggestion to negate of giving a letter of attorney to client in process of realization of defrayal of murabahah identified able to happened insincerity causing can harm the side of PT. BRI Syariah Sidoarjo.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam kehidupan sehari–hari, masyarakat memiliki kebutuhan –

kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder maupun

tersier. Ada kalanya masyarakat tidak memiliki cukup dana untuk memenuhi

kebutuhan hidupnya. Oleh karena itu, dalam perkembangan perekonomian

masyarakat yang semakin meningkat muncullah jasa pembiayaan yang

ditawarkan oleh lembaga keuangan bank dan lembaga keuangan non bank.

Firman Allah SWT: “Hai orang-orang yang beriman, janganlah kamu

saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan

jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan

janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha

Penyayang kepadamu” (QS. An-Nisa’: 29). Menurut Merza Gamal (2004)

dalam bukunya “Aktivitas Ekonomi Syariah, Catatan Dakwah Seorang

Praktisi Perbankan Syariah”, sistem ekonomi syariah secara umum

mempunyai konsep yang lengkap dan seimbang dalam segala hal kehidupan,

namun sebagian umat Islam tidak menyadari hal tersebut karena masih

berpikir dengan kerangka ekonomi kapitalis-konvensional, hal ini salah

sehingga tertanam paradigma bahwa segala sesuatu yang datangnya dari barat

pasti hebat.

Selain Perbankan Konvensional, di Indonesia juga sudah terdapat Bank

Syariah mulai tahun 1992. Bank Syariah pertama di Indonesia adalah BMI

(Bank Muamalat Indonesia) yang mulai beroperasi pada tanggal 1 Mei 1992.

Bank Syariah lahir karena adanya keinginan umat muslim untuk kaffah atau

menjalankan aktivitas perbankan sesuai dengan syariah yang diyakini,

terutama masalah larangan riba, serta hal-hal yang berkaitan dengan norma

ekonomi dalam Islam seperti larangan maysir (judi dan spekulatif), gharar

(unsur ketidakjelasan) dan keharusan memperhatikan kehalalan cara dan objek

investasi.

Gagasan adanya lembaga perbankan yang beroperasi berdasarkan prinsip

syariah Islam berkaitan erat dengan gagasan terbentuknya suatu sistem

ekonomi Islam. Dunia ekonomi dalam Islam adalah dunia bisnis atau

investasi. Hal ini bisa dicermati mulai dari tanda-tanda eksplisit untuk

melakukan investasi (ajakan bisnis dalam Al-Quran dan Al-Hadist) hingga

tanda-tanda implisit untuk menciptakan sistem yang mendukung iklim

investasi (adanya sistem zakat sebagai alat disinsetif atas penumpukan harta,

larangan riba untuk mendorong optimalisasi investasi, serta larangan maysir

atau judi dan spekulasi untuk mendorong produktivitas atas setiap investasi).

Dalam praktiknya, investasi yang dilakukan baik oleh perorangan, kelompok,

dilakukan dengan tidak bekerja sama dengan pihak lain) maupun pola bagi

hasil (ketika investasi dilakukan dengan bekerja sama dengan pihak lain).

Sesuai labelnya, bank syariah adalah institusi keuangan yang berbasis

syariah Islam. Hal ini berarti bahwa secara makro bank syariah adalah institusi

keuangan yang memposisikan dirinya sebagai pemain aktif dalam mendukung

dan memainkan kegiatan investasi di masyarakat sekitarnya. Di satu sisi (sisi

pasiva atau liability) bank syariah adalah lembaga keuangan yang mendorong

dan mengajak masyarakat untuk ikut aktif berinvestasi melalui berbagai

produknya, sedangkan di sisi lain (sisi aktiva atau asset) bank syariah aktif

untuk melakukan investasi di masyarakat. Dalam kacamata mikro, bank

syariah adalah institusi keuangan yang menjamin seluruh aktivitas investasi

yang menyertainya telah sesuai dengan syariah.

Secara umum bank syariah dapat didefinisikan sebagai bank dengan pola

bagi hasil yang merupakan landasan utama dalam segala operasinya, baik

dalam produk pendanaan, pembiayaan, maupun dalam produk lainnya.

Produk-produk bank syariah mempunyai kemiripan tetapi tidak sama dengan

produk bank konvensional karena adanya pelarangan riba, gharar, dan maysir.

Oleh karena itu, produk-produk pendanaan dan pembiayaan pada bank syariah

harus menghindari unsur-unsur yang dilarang tersebut.

Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari

sistem perbankan di Indonesia secara umum. Sistem perbankan syariah juga

diatur dalam Undang-undang No. 10 tahun 1998 dimana Bank Umum adalah

prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Peran bank syariah dalam memacu pertumbuhan perekonomian

daerah semakin strategis dalam rangka mewujudkan struktur perekonomian

yang semakin berimbang. Dukungan terhadap pengembangan perbankan

syariah juga diperlihatkan dengan adanya “dual banking system”, dimana bank

konvensional diperkenankan untuk membuka unit usaha syariah.

Perbankan syariah sebagai bagian dari sistem perbankan nasional

mempunyai peranan penting dalam perekonomian. Peranan perbankan syariah

dalam aktivitas ekonomi Indonesia tidak jauh berbeda dengan perbankan

konvensional. Perbedaan mendasar antara keduanya adalah prinsip-prinsip

dalam transaksi keuangan/operasional. Salah satu prinsip dalam operasional

perbankan syariah adalah penerapan bagi hasil dan risiko (profit and loss

sharing). Prinsip ini tidak berlaku di perbankan konvensional yang

menerapkan sistem bunga.

Keberadaan perbankan syariah diharapkan dapat mendorong

perkembangan perekonomian suatu negara. Tujuan dan fungsi perbankan

syariah dalam perekonomian adalah (Setiawan, 2006): 1) kemakmuran

ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi

yang optimum, 2) keadilan sosial-ekonomi dan distribusi pendapatan serta

kekayaan yang merata, 3) stabilitas nilai uang, 4) mobilisasi dan investasi

tabungan yang menjamin adanya pengembalian yang adil, dan 5) pelayanan

Aturan yang ada dalam Al-Quran dan Al-Hadist, jelas bahwa Islam

benar-benar telah mengatur sistem ekonomi dengan teliti dan jelas melalui

nilai-nilainya yang universal, yaitu bahwa setiap transaksi ekonomi (muamalat)

harus didasarkan pada asas kejujuran, keadilan, toleransi dan suka sama suka,

baik dalam perdagangan, kerjasama (sharing) ataupun semua aspek ekonomi.

Indikasinya bisa dilihat dari dibolehkannya sistem barter (materi dan manfaat),

baik melalui jual beli, sewa menyewa, penggadaian, kerja sama dan lainnya.

Islam juga telah memberikan kebebasan yang seluas-luasnya dalam

melakukan transaksi ekonomi (selama tidak melanggar nilai-nilai universal

Islam) bahkan menyuruh umatnya untuk terus dinamis dalam menciptakan

kemudahan transaksi melalui beberapa instrumen agar tidak tertinggal oleh

perubahan waktu dan tempat.

Secara umum bank syariah dapat diartikan sebagai media intermediasi

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam

lalu lintas pembayaran serta peredaran uang yang pengoperasiannya dilandasi

oleh syariat-syariat Islam baik dalam bentuk jual-beli, bagi hasil maupun

sewa-menyewa. Namun secara eksplisit konsep bagi hasillah yang

benar-benar mewakili konsep islam dalam perbankan, karena selain ia bisa

menggerakkan sektor riil secara berimbang, ia juga berindikasi jangka panjang

sehingga akan mempunyai kontribusi bagi pertumbuhan ekonomi secara

berkesinambungan. Jadi berdasarkan pengertian diatas idealnya bank syariah

adalah bank bagi hasil yang mengedepankan konsep loss and profit sharing

menggunakan konsep muamalah Islamiyah ala Indonesia yang diijtihadkan

MUI (Majelis Ulama’ Indonesia) melalui DSN (Dewan Syariah Nasional),

lalu prakteknya diawasi oleh DPS (Dewan Pengawas Syariah) sehingga akan

menciptakan suatu mekanisme perbankan yang diharapkan mampu memberi

kemaslahatan objektif bagi umat seluruh alam.

Namun fakta yang ada sekarang adalah (Anita Rahmawaty, 2007)

perkembangan bank syariah didominasi oleh produk jual beli terutama

murabahah yang dapat dibuktikan dari beberapa hasil survey, ternyata

bank-bank syariah pada umumnya, banyak menerapkan murabahah sebagai metode

pembiayaan mereka yang utama, meliputi kurang lebih tujuh puluh lima

persen (75%) dari total kekayaan mereka. Sejak awal tahun 1984, di Pakistan,

pembiayaan jenis murabahah mencapai sekitar delapan puluh tujuh persen

(87%) dari total pembiayaan dalam investasi deposito PLS. Sementara itu, di

Dubai Islamic bank, pembiayaan murabahah mencapai delapan puluh dua

persen (82%) dari total pembiayaan selama tahun 1989. Bahkan, di Islamic

Development Bank (IDB), selama lebih dari sepuluh tahun periode

pembiayaan, tujuh puluh tiga persen (73%) dari seluruh pembiayaannya

adalah murabahah. Selain itu, hasil penelitian BMI Semarang pada tahun

1999, sekitar tujuh puluh delapan persen (78%) dari total pembiayaannya

adalah pembiayaan murabahah. Padahal, sebenarnya bank syariah memiliki

produk unggulan, yang berbasis profit and loss sharing (PLS), yaitu

Hal ini mengindikasikan bahwa ketertarikan nasabah pada perbankan

syariah masih didominasi oleh faktor idealitas bukan objektifitas kualitasnya,

hingga mereka lebih tertarik menggunakan pembiayaan jangka pendek yang

beresiko lebih kecil dibandingkan mudharabah atau musyarakah yang bersifat

jangka panjang. Hal ini secara objektif kembali menunjukkan kelemahan bank

syariah sebagai bank bagi hasil dalam mengaplikasikan dan mensosialisasikan

produk-produknya.

Hal inilah yang mendorong peneliti untuk melakukan penelitian terhadap

salah satu produk pembiayaan yang terdapat pada bank syariah yang tidak

menganut prinsip bunga/ riba, melainkan menggunakan prinsip perolehan

keuntungan atau margin yaitu pembiayaan al-murabahah. Dimana saat ini

produk murabahah atau produk dengan sistem jual beli merupakan salah satu

produk bank syariah yang paling banyak dilaksanakan. Oleh karena itu fokus

bahasan pada tulisan ini akan membahas khusus tentang perlakuan akuntansi

atas pembiayaan murabahah yang dikenal dengan istilah piutang murabahah

yang untuk selanjutnya dalam penelitian ini akan peneliti kaitkan dengan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 102 tentang Akuntansi

1.2. Perumusan Masalah

Berdasarkan uraian dari latar belakang yang telah disampaikan di atas,

maka dapat ditarik suatu permasalahan yang akan dikaji lebih mendalam pada

penelitian ini, yaitu: “Bagaimanakah perlakuan akuntansi terhadap

pembiayaan murabahah pada bank syariah berdasarkan PSAK No. 102 tentang Akuntansi Murabahah?”

1.3. Tujuan Penelitian

Berdasarkan uraian pada latar belakang masalah serta rumusan masalah

yang telah dikemukakan di atas, maka tujuan penelitian ini adalah untuk

memberikan gambaran mengenai perilaku akuntansi terhadap pembiayaan

murabahah.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan akan diperoleh melalui penelitian yang

dilakukan oleh peneliti adalah:

Sebagai sarana untuk menerapkan serta membandingkan antara ilmu yang

diperoleh dari bangku perkuliahan dengan keadaan yang sebenarnya secara

langsung pada obyek penelitian, sehingga dapat mengetahui yang terjadi di

suatu instansi serta menambah informasi atau pengetahuan dan

pengalaman dalam dunia kerja.

b. Bagi Instansi

Dapat memberikan kontribusi informasi mengenai perlakuan akuntansi

yang tepat atas pembiayaan murabahah yang disalurkan oleh bank syariah,

yang tidak bertentangan dengan ketentuan yang diberlakukan pada bank

syariah.

Selain itu, dapat memberikan kontribusi informasi mengenai aplikasi

konsep syariah Islam tentang murabahah dalam teknis perbankan,

khususnya dalam hal penyaluran pembiayaan murabahah yang dilakukan

oleh bank syariah.

Dan hasil penelitian ini juga diharapkan dapat menjadi bahan informasi

tambahan mengenai perlakuan akuntansi tentang pembiayaan murabahah

pada bank syariah khususnya BRI Syariah untuk penelitian lebih lanjut.

11

Diharapkan dapat menambah perbendaharaan dan referensi perpustakaan

Universitas Pembangunan Nasional “Veteran” Jawa Timur khususnya

jurusan Akuntansi dan untuk membantu penelitian selanjutnya yang

membahas tentang permasalahan yang sama.

d. Bagi Masyarakat

Melalui penelitian ini, diharapkan mampu memberikan informasi bagi

masyarakat tentang perlakuan akuntansi pembiayaan murabahah pada

bank syariah, dan mengetahui keunggulan bank syariah jika dibandingkan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Penelitian sebelumnya yang membahas tentang akuntansi perbankan syariah

dilakukan oleh Ayuningtyas Puja K. W (2008), yang membahas “Perlakuan

Akuntansi Terhadap Pembiayaan Murabahah pada Bank Syariah menurut

PSAK No. 59 (Studi Kasus pada BPR Syariah Jabal Tsur Pandaan)”.

Perbedaan antara penelitian tersebut dengan penelitian ini terletak pada

objek dan acuan penelitiannya. Penelitian tersebut membahas mengenai

perlakuan akuntansi murabahah pada BPR Syariah Jaabal Tsur Pandaan

berdasarkan PSAK No. 59. Sedangkan penelitian ini mengenai penerapan

pembiayaan murabahah yang dilakukan oleh PT. BRI Syariah. Perbedaan

lainnya tampak pada standar akuntansi yang digunakan di mana pada

penelitian tersebut standar akuntansi yang digunakan adalah PSAK No. 59

tentang Akuntansi Perbankan Syariah, sedangkan penelitian ini menggunakan

PSAK No. 102 tentang Akuntansi Murabahah.

Dari penelitian yang dilakukan oleh Ayuningtyas Puja K. W.,

menghasilkan kesimpulan bahwa BPR Syariah Jabal Tsur Pandaan sudah

mengikuti aturan PSAK No. 59 dengan baik, akan tetapi ada beberapa hal

Jabal Tsur Pandaan ini menyerahkan pembelian barang murabahah tersebut

kepada nasabah, seharusnya pembelian barang tersebut langsung ke tokonya

harus dilakukan oleh BPR Syariah tersebut sendiri.

2. Selain penelitian tersebut di atas, penelitian sebelumnya yang lain adalah

membahas tentang akuntansi perbankan syariah dilakukan oleh Joko

Rusmanto Jati (2004), yang membahas “Pembiayaan dengan Prinsip Jual Beli

Istishna pada Bank Syariah berdasarkan PSAK No.59”.

Perbedaan dengan penelitian yang dilakukan oleh peneliti adalah, bahwa

peneliti melakukan penelitian mengenai penerapan dan perlakuan akuntansi

terhadap pembiayaan jual beli Al-Murabahah berdasarkan PSAK No. 102

pada bank syariah. Sedangkan peneliti terdahulu melakukan penelitian

mengenai pembiayaan dengan prinsip jual beli Istishna pada bank syariah

berdasarkan PSAK No. 59.

Secara garis besar penelitian tersebut menghasilkan kesimpulan tentang

penerapan pembiayaan istishna beserta perlakuan akuntansinya untuk proyek

konstruksi telah sesuai dengan PSAK No. 59 tentang Akuntansi Perbankan

Syariah.

3. Dan penelitian terdahulu lainnya adalah mengenai “Efektivitas Penerapan

Sistem Mudharabah menurut PSAK 105 dan Sistem Profitabilitas pada

Asuransi Jiwa Syariah”, yang penelitiannya dilakukan oleh Erlina Mariza

Persamaan dengan penelitian yang peneliti lakukan saat ini, yaitu kedua

penelitian ini sama-sama meneliti di bidang akuntansi syariah. Sedangkan

perbedaan dari kedua penelitian ini adalah bahwa penelitian yang dilakukan

oleh peneliti terdahulu menjelaskan mengenai akuntansi mudharabah,

sedangkan yang peneliti lakukan saat ini adalah mengenai akuntansi

murabahah.

Kesimpulan yang dihasilkan dari penelitian tersebut adalah kesesuaian

sistem mudharabah menurut PSAK No. 105 dan sistem profitabilitas pada

asuransi jiwa syariah dapat dinyatakan hampir sesuai dan pendanaan disini

mampu untuk meniadakan riba dalam seluruh kegiatan operasionalnya.

2.2. Landasan Teori

2.2.1. Tinjauan Umum Bank Syariah

2.2.1.1. Pengertian Perbankan Syariah

Perbankan syariah atau Perbankan Islam adalah suatu sistem perbankan

yang dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan

sistem ini didasari oleh larangan dalam agama islam untuk memungut

maupun meminjam dengan bunga atau yang disebut dengan riba serta

larangan investasi untuk usaha-usaha yang dikategorikan haram (misal: usaha

tidak islami, dll), dimana hal ini tidak dapat dijamin oleh sistem perbankan

konvensional.

Menurut Muhammad (2002:13) bank Islam disebut dengan bank tanpa

bunga, adalah lembaga keuangan atau perbankan yang operasional dan

produknya dikembangkan berlandaskan pada Al-Quran dan Hadist Nabi

Muhammad SAW.

Pengertian Bank Syariah Menurut Karnaen, “Bank Syariah adalah Bank

yang beroperasi sesuai dengan prinsip Islam. Yakni Bank dengan tata cara

dan operasinya mengikuti ketentuan syariah Islam”(Firdaus : 18).

2.2.1.2. Karakteristik Bank Syariah

Lembaga keuangan syariah memiliki karakteristik yang membedakannya

dari bank-bank konvensional, diantaranya adalah (Abdullah: 91-95):

1. Lembaga keuangan syariah harus bersih dari semua bentuk riba dan

kegiatan ekonomi yang dilarang syariah. Tanpa ini satu lembaga

keuangan tidak boleh dinamakan lembaga keuangan syariah. DR. Ghorib

Al-Gamal menyatakan: “Karakteristik bersih dari riba dalam muamalat

perbankan syariah adalah karakteristik utamanya dan menjadikan

keberadaannya seiring dengan tatanan yang benar untuk masyarakat

Islami.

2. Mengarahkan segala kemampuan pada pertambahan dengan jalan

keuntungan. Lembaga keuangan syariah harus dapat mengelola hartanya

dengan salah satu dari dua hal berikut yang telah diakui syariah:

a. Investasi Pengembangan modal langsung (Its-titsmar

al-Mubaasyir), dalam pengertian bahwa Bank melakukan sendiri

pengelolaan harta perniagaan dalam proyek-proyek riil yang

menguntungkan.

b. Investasi modal dengan musyarakah, dengan pengertian Bank

menanam saham dalam modal sektor riil yang menjadikan bank

syariah tersebut sebagai sekutu dalam kepemilikan proyek tersebut

dan berperan dalam administrasi, manajemen dan pengawasannya

serta menjadi sekutu juga dalam semua yang dihasilkan proyek

tersebut baik berupa keuntungan atau kerugian dalam persentase yang

telah disepakati diantara para sekutu.

3. Mengikat pengembangan ekonomi dengan pertumbuhan sosial. Lembaga

keuangan syariah tidak hanya sekedar mengikat pengembangan ekonomi

dan pertumbuhan sosial semata, namun harus menganggap pertumbuhan

sosial masyarakat sebagai asas yang tidak boleh terlepas dari proses

pengembangan ekonomi. Dengan demikian bank syariah harus menutupi

dua sisi ini dan komitmen terhadap perbaikan masyarakat dan

keadilannya. Tidak mengarah seperti bank konvensional yang mengarah

kepada proyek-proyek yang memiliki prospek dan menjanjikan

pertumbuhan sosial kemasyarakatan, karena hal itu adalah kekurangan

yang memiliki akibat bahaya dalam masyarakat.

4. Mengumpulkan harta yang menganggur dan menyerahkannya kepada

aktivitas ekonomi dan pengelolaan dengan target pembiayaan

proyek-proyek perdagangan, industri dan pertanian, karena kaum muslimin yang

tidak ingin menyimpan hartanya di bank-bank konvensional berharap

adanya bank syariah untuk menyimpan harta mereka disana.

5. Memudahkan sarana pembayaran dan memperlancar gerakan pertukaran

perdagangan langsung sedunia Islam dan bekerja sama dalam bidang

tersebut dengan seluruh lembaga keuangan syariah dunia agar dapat

menunaikan tugasnya dengan sesempurna mungkin.

6. Menghidupkan tatanan zakat dengan membuat lembaga zakat dalam bank

itu sendiri dan yang mengumpulkan hasil zakat bank tersebut. Lalu

manajemen lembaga keuangan sendiri yang mengelola lembaga zakat

tersebut. Karena lembaga keuangan syariah tunduk kepada pengelolaan

zakat untuk muamalat Islami dan hak-hak wajib pada harta-harta

tersebut.

7. Membangun baitul mal kaum muslimin dan mendirikan lembaga untuk

itu yang dikelola langsung manajemennya oleh lembaga keuangan

tersebut.

8. Menanamkan kaidah adil dan kesamaan dalam keberuntungan dan

kerugian dan menjauhkan unsur ihtikaar (penimbunan barang agar

jumlah kaum muslimin setelah sebelumnya kemaslahatan tersebut hanya

milik pemilik harta yang besar yang tidak peduli dari jalan mana

medapatkannya.

2.2.1.3. Fungsi Bank Syariah

Bank syariah mempunyai fungsi yang berbeda dengan bank konvensional.

Fungsi bank syariah secara umum terbagi menjadi dua yaitu fungsi tamwil

dan fungsi maal. Fungsi tamwil bank syariah terwujud melalu fungsi sebagai

manajer investasi, investor, dan jasa keuangan, sedangkan fungsi mall

diwujudkan melalui fungsi sosial.

Fungsi-fungsi tersebut dapat dijabarkan sebagai berikut (Abdurahim, 2009:

54-56):

a. Manajer Investasi

Sebagai manajer investasi, bank syariah berperan dalam pengelolaan dana

yang dihimpun dari nasabah. Bank syariah berkewajiban mengelola dana

yang terhimpun dengan hati-hati, profesional, serta transparan. Besar kecilnya

pendapatan (bagi hasil) yang diterima oleh pemilik dana (nasabah) sangat

bergantung pada keahlian, kehati-hatian, dan profesionalisme dari bank

syariah.

Fungsi manajer investasi ini dilakukan dengan cara menghimpun dana

mutlaqah. Prinsip wadiah yad dhamanah bisa dalam bentuk simpanan giro

wadiah atau tabungan mudharabah, sedangkan prinsip mudharabah mutlaqah

bisa dalam bentuk tabungan mudharabah atau deposito mudharabah. Setiap

dana yang terhimpun dari nasabah, khususnya dalam bentuk dana

mudharabah, harus kembali disalurkan dalam bentuk pembiayaan kepada

sektor-sektor yang produktif agar dana yang dihimpun tersebut dapat

menghasilkan bagi pemilik dana/nasabah. Bank syariah tidak sepantasnya

menghimpun dana mudharabah apabila tidak mampu menyalurkan dana

tersebut pada sektor yang produktif karena bagi hasil yang akan diterima oleh

pemilik dana akan semakin mengecil.

b. Investor

Bank syariah yang berhasil menghimpun dana dalam bentuk wadiah yad

dhamanah, mudharabah mutlaqah, atau dana lain (modal sendiri,dsb)

kemudian dikumpulkan menjadi satu dalam bentuk pooling dana.

Berbagai macam dana yang dihimpun dan dicampur dalam pooling dana

inilah yang kemudian digunakan oleh bank syariah yang berfungsi sebagai

investor untuk disalurkan kepada sektor-sektor yang tidak bertentangan

dengan syariah. Umumnya penyaluran dana (investasi) oleh bank syariah

1. Prinsip Bagi Hasil, yaitu instrumen penyaluran dana kepada sektor-sektor

produktif dengan menggunakan produk-produk pembiayaan mudharabah

atau musyarakah.

2. Prinsip Ujroh, yaitu sarana penyaluran dana melalui produk-produk

pembiayaan ijarah dan ijarah muntahiyah bittamlik

3. Prinsip Jual-beli, yaitu penyaluran pendanaan melalui produk-produk

pembiayaan murabahah, salam dan salam paralel, istishna dan istishna

paralel.

c. Jasa Keuangan

Fungsi ini tidak jauh berbeda dengan fungsi yang telah dijalankan oleh

bank konvensional (non syariah). Bank syariah juga bisa memberikan layanan

transfer, RTGS (Real Time Gross Settlement), kliring, inkaso, payroll

(pembayaran gaji), jasa pembayaran telepon, listrik, dan lain sebagainya,

namun tetap harus memperhatikan prinsip-prinsip syariah dan tidak

melanggar kaidah-kaidah syariah yang telah ditetapkan. Hampir semua

layanan jasa bank konvensional bisa juga diberikan oleh bank syariah,

misalnya bank garansi, letter of credit, mobile banking, net banking, dan lain

sebagainya. Ini bisa dilakukan karena secara sistem teknologi bank syariah

juga telah mengadopsi teknologi-teknologi mutakhir dan maju sesuai dengan

perkembangan zaman.

Bank Syariah dan perbankan Islam umumnya diharuskan memberikan

pelayanan sosial kepada masyarakat, baik berupa penerimaan dana zakat,

infak, dan sedekah (ZIS) sekaligus penyaluran dana ZIS tersebut kepada

pihak-pihak yang berhak untuk menerimanya dengan cara yang transparan

dan bertanggungjawab. Selain sebagai penerima dan penyalur dana ZIS, bank

syariah juga memberikan pelayanan sosial melalui dana Qard (pinjaman

kebajikan). Pinjaman kebajikan dana Qard ini murni berdasarkan tujuan

sosial atau tolong menolong, mekanismenya adalah bank syariah

meminjamkan uang tanpa meminta imbalan dalam bentuk apapun. Selain

transaksi Qard (pinjaman kebajikan) tersebut, bank syariah juga memiliki

transaksi Salam yang digunakan untuk transaksi dengan mekanisme

penyerahan barangnya dilakukan di kemudian hari tetapi pembayarannya

dilakukan di muka pada saat akad. Kedua transaksi tersebut (Qard dan

Salam) bagi bank konvensional tentulah sulit dilakukan, karena bagi bank

konvensional yang menggunakan prinsip memperdagangkan uang, tentunya

sangat rugi jika memberikan uang tanpa imbalan apapun atau memberikan

uang yang belum ada barangnya.

2.2.1.4. Peran Bank Syariah

Bank Syariah berperan sebagai lembaga perantara antara satuan-satuan

kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan

kelebihan dana tersebut dapat disalurkan kepada pihak yang memerlukan dan

memberikan manfaat kepada kedua belah pihak.

2.2.1.5. Tujuan Bank Syariah

Setelah di dalam sejarah perjalanan bank-bank yang telah ada (bank

konvensional) dirasakan mengalami kegagalan menjalankan fungsi utamanya

menjembatani antara pemilik modal atau kelebihan dana dengan pihak yang

membutuhkan dana, maka dibentuklan bank-bank Islam dengan tujuan-tujuan

sebagai berikut:

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara Islam,

khususnya muamalah yang berhubungan dengan perbankan, agar terhindar

dari praktik-praktik riba atau jenis-jenis usaha/perdagangan lain yang

mengandung unsur gharar (tipuan), di mana jenis-jenis usaha tersebut

selarang dilarang dalam Islam, juga telah menimbulkan dampak negatif

terhadap kehidupan ekonomi umat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi, dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal (orang kaya) dengan

3. Untuk meningkatkan kualitas hidup umat, dengan jalan membuka peluang

berusaha yang lebih besar terutama kepada kelompok miskin, yang

diarahkan kepada kegiatan usaha kegiatan usaha yang produktif, menuju

terciptanya kemandirian berusaha (berwirausaha).

4. Untuk membantu menanggulangi masalah kemiskinan, yang pada

umumnya merupakan program utama dari negara-negara yang sedang

berkembang. Upaya Bank Syariah di dalam mengentaskan kemiskinan ini

berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari

siklus usaha yang lengkap seperti program pembinaan pengusaha

produsen, pembinaan pedagang perantara, program pembinaan konsumen,

program pengembangan modal kerja dan program pengembangan usaha

bersama.

5. Untuk menjaga kestabilan ekonomi/moneter pemerintah. Dengan

aktivitas-aktivitas Bank Syariah yang diharapkan mampu menghindarkan inflasi

akibat penerapan sistem bunga, menghindarkan persaingan yang tidak

sehat antara lembaga keuangan, khususnya bank dan menanggulangi

kemandirian lembaga keuangan, khususnya bank dari pengaruh gejolak

moneter baik dari dalam maupun luar negeri.

6. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

konvensional atau bank non-Islam yang menyebabkan umat Islam berada

ajaran agamanya secara penuh, terutama di bidang kegiatan bisnis dan

perekonomiannya (Isa, Abdurrahman: 29).

2.2.1.6. Produk Perbankan Syariah

Bank Indonesia menetapkan produk perbankan syariah dibagi menjadi tiga

bagian, yaitu (Muhammad, 2002: 101-103):

A.Produk Penyaluran dana

Dibedakan dalam 3 (tiga) kategori yang dibedakan berdasar tujuan

penggunaannya;

Transaksi pembiayaan yang ditujukan untuk memiliki barang,

dilakukan dengan prinsip jual beli.

Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa

dilakukan dengan prinsip sewa.

Transaksi pembiayaan untuk usaha kerja sama yang ditujukan guna

mendapat sekaligus barang dan jasa, dengan prinsip bagi hasil.

1. Prinsip Jual beli

Prinsip jual beli, berhubungan dengan adanya perpindahan kepemilikan

menjadi bagian harga atas barang yang dijual. Transaksi jual beli

dibedakan atas bentuk pembayaran dan penyerahan barang sebagai

berikut:

a. Pembiayaan Murabahah

Bank bertindak sebagai penjual dan nasabah sebagai pembeli. Harga jual

adalah harga beli Bank dari pemasok ditambah keuntungan. Kedua pihak

harus sepakat atas harga jual dan jangka waktu pembayaran. Harga jual

dicantumkan dalam akad jual beli, dan tak berubah selama berlakunya

akad. Dalam transaksi ini barang diserahkan setelah akad, sedangkan

pembayaran dilakukan secara tangguh.

b. Salam

Transaksi jual beli dimana barang yang diperjualbelikan belum ada. Oleh

karena itu barang diserahkan secara tangguh, sedang pembayaran secara

tunai. Bank bertindak sebagai pembeli, nasabah sebagai penjual. Sekilas

transaksi ini mirip jual beli ijon, namun dalam salam, kuantitas, kualitas,

harga dan waktu penyerahan barang ditentukan secara pasti. Dalam

praktek, barang yang telah diserahkan kepada Bank, maka Bank dapat

menjual kembali barang tersebut secara tunai atau cicilan. Harga jual yang

Umumnya transaksi ini diterapkan dalam pembiayaan barang yang

belum ada, seperti pembelian komoditi pertanian oleh bank, untuk

kemudian dijual kembali secara tunai atau cicilan.

Ketentuan umum salam:

Pembelian hasil produksi harus diketahui spesifikasinya secara jelas:

jenis, macam/bentuk, ukuran, mutu dan jumlahnya.

Bila hasil produksi yang diterima tidak sesuai, maka nasabah harus

bertanggung jawab, antara lain mengembalikan dana yang telah

diterima atau mengganti barang sesuai pesanan.

Karena Bank tak menjadikan barang yang dibeli/dipesan sebagai

persediaan (inventory), maka Bank dimungkinkan untuk melakukan

akad salam pada pihak ketiga. Mekanisme seperti ini disebut dengan

paralel salam.

c. Istishna

Menyerupai salam, namun pembayaran dapat dilakukan oleh bank dalam

beberapa termin pembayaran. Skim istishna dalam Bank Syariah, umum

dilakukan untuk pembiayaan manufaktur dan konstruksi. Spesifikasi

barang pesanan harus jelas, seperti: jenis, ukuran, mutu dan jumlah. Harga

jual dicantumkan dalam akad istishna dan tak boleh berubah selama

berlakunya akad.

Transaksi ijarah dilandasi adanya perpindahan manfaat. Bila pada jual beli

obyek transaksi adalah barang, maka pada ijarah objeknya jasa. Pada akhir

masa sewa, bank dapat menjual barang yang disewakannya kepada

nasabah. Harga jual dan harga sewa disepakati pada awal perjanjian.

3. Prinsip Bagi Hasil

Prinsip bagi hasil dibagi dua, yaitu:

a. Musyarakah

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja

sama untuk meningkatkan nilai aset yang mereka miliki secara

bersama-sama.

Ketentuan umum: Semua modal disatukan untuk dijadikan modal proyek

musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak

turut serta dalam menentukan kebijakan usaha yang dijalankan oleh

pelaksana proyek.

Adalah bentuk kerja sama antara 2 (dua) atau lebih pihak dimana pemilik

modal mempercayakan sejumlah modal kepada pengelola (mudharib)

dengan suatu perjanjian pembagian keuntungan.

Ketentuan umum:

Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal,

harus secara tunai, dapat berupa uang tunai atau barang yang

dinyatakan nilainya dalam satuan uang. Jika modal diserahkan secara

bertahap, harus jelas tahapannya dan disepakati bersama.

Hasil pengelolaan diperhitungkan dengan 2 (dua) cara: 1) revenue

sharing, yang berasal dari pendapatan proyek, dan 2) profit sharing,

dari keuntungan proyek.

Bank berhak melakukan pengawasan terhadap pekerjaan, namun tak

berhak mencampuri urusan pekerjaan/usaha nasabah.

4. Akad Pelengkap

Untuk mempermudah pelaku pembiayaan, diperlukan akad pelengkap.

Meski tak ditujukan mencari keuntungan, dalam akad pelengkap

dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk

melaksanakan akad ini. Besar pengganti biaya sekedar untuk menutupi

biaya yang benar-benar timbul.

Fasilitas ini lazim untuk membantu supplier mendapatkan modal tunai

agar dapat melanjutkan produksi. Bank mendapat ganti biaya atas jasa

pemindahan piutang.

b. Rahn (Gadai)

Untuk memberi jaminan pembayaran kembali kepada Bank dalam

memberikan pembiayaan. Barang yang digadaikan wajib memenuhi

kriteria:

1) Milik nasabah sendiri,

2) Jelas ukuran, sifat dan nilainya, ditentukan berdasar nilai riil pasar,

3) Dapat dikuasai, tapi tak boleh dimanfaatkan oleh bank.

c. Qard

Adalah pinjaman uang.

Aplikasi Qard dalam perbankan, antara lain:

Sebagai pinjaman talangan haji, dimana nasabah calon haji diberi

pinjaman talangan untuk memenuhi syarat penyetoran biaya perjalanan

haji. Pinjaman dilunasi sebelum berangkat haji.

d. Wakalah (perwakilan)

Terjadi bila nasabah memberi kuasa kepada Bank untuk mewakili dirinya

melaksanakan pekerjaan jasa tertentu, seperti pembukuan L/C (Letter of

Credit), inkaso dan transfer uang.

e. Kafalah (Bank Garansi)

Diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban

pembayaran. Bank dapat mensyaratkan nasabah untuk menempatkan

sejumlah dana untuk fasilitas ini sebagai rahn (gadai), serta Bank dapat

pula menerima dana tersebut dengan prinsip wadiah. Bank diperkenankan

mendapat ganti biaya atas jasa yang diberikan.

B. Produk penghimpun dana

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan

deposito. Prinsip operasional syariah yang diterapkan dalam

penghimpunan dana masyarakat adalah prinsip wadiah dan mudharabah.

1. Prinsip Wadiah

Ketentuan umum:

Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau

ditanggung Bank, sedang pemilik dana tidak dijanjikan imbalan dan

kepada pemilik dana sebagai suatu insentif untuk menarik dana

masyarakat, namun tidak boleh diperjanjikan dimuka.

Bank harus membuat akad pembukaan rekening yang isinya mencakup

izin penyaluran dana yang disimpan dan persyaratan lain yang

disepakati selama tidak bertentangan dengan prinsip syariah. Khusus

bagi pemilik rekening giro, Bank dapat memberikan buku cek, bilyet

giro, dan debit card.

Terhadap pembukaan rekening ini Bank dapat mengenakan pengganti

biaya administrasi sekedar untuk menutupi biaya yang benar-benar

terjadi.

Ketentuan-ketentuan lain yang berkaitan dengan rekening giro dan

tabungan tetap berlaku selama tidak bertentangan dengan prinsip

syariah.

2. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan

bertindak sebagai pemilik modal, dan bank sebagai mudharib (pengelola).

Dana tersebut digunakan Bank untuk melakukan pembiayaan murabahah

atau ijarah seperti yang dijelaskan terdahulu. Dapat pula dana tersebut

digunakan oleh bank untuk melakukan pembiayaan mudharabah. Hasil

usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati.

Untuk mempermudah pelaksanaan penghimpunan dana, biasanya

diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk

mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan

pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam

akad pelengkap ini dibolehkan meminta pengganti biaya-biaya yang

dikeluarkan untuk melaksanakan akad ini. Besarnya pengganti biaya

sekedar untuk menutupi biaya yang benar-benar timbul.

a. Wakalah (perwakilan)

Terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili

dirinya melakukan pekerjaan jasa tertentu, seperti inkaso dan transfer

uang.

b. Jasa perbankan

Bank Syariah dapat melakukan berbagai pelayanan jasa perbankan kepada

nasabah dengan mendapat imbalan berupa sewa atau keuntungan. Jasa

perbankan tersebut, antara lain:

Sharf (jual beli valuta asing) : Jual beli valas yang tidak sejenis,

penyerahannya harus dilakukan pada waktu yang sama (spot). Bank

Ijarah (sewa): Jenis kegiatan ijarah, antara lain penyewaan kotak

simpanan (safe deposit box) dan jasa tata-laksana administrasi dokumen

(custodian). Bank dapat imbalan sewa atas jasa tersebut.

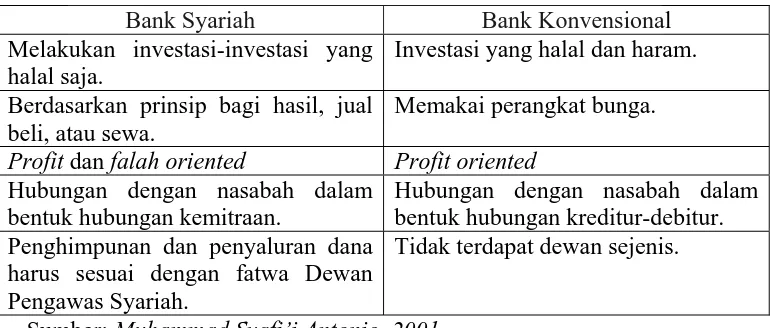

2.2.1.7. Perbedaan Antara Bank Syariah dan Bank Konvensional

Perbedaan signifikan pembiayaan antara Bank Konvensional dengan Bank

[image:48.595.115.500.546.710.2]Syariah (Antonio, 2001: 34) adalah sebagai berikut :

Tabel 2.1.: Perbedaan Antara Bank Syariah dan bank Konvensional

Bank Syariah Bank Konvensional

Melakukan investasi-investasi yang halal saja.

Investasi yang halal dan haram.

Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

Memakai perangkat bunga.

Profit dan falah oriented Profit oriented

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur. Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan Pengawas Syariah.

Tidak terdapat dewan sejenis.

Pada dasarnya, perbedaan antara bank syariah dan bank konvensional

adalah bahwa pada bank konvensional digunakan perangkat bunga dalam

kegiatan operasionalnya. Sedangkan pada bank syariah tidak mengenal

adanya prinsip bunga. Sebagai gantinya digunakan prinsip bagi hasil

keuntungan (Syafii Antonio, 2001: 29).

2.2.2. Konsep Riba dalam Islam

2.2.2.1. Pengertian Riba dalam Islam

Riba berarti menetapkan bunga/melebihkan jumlah pinjaman saat

pengembalian berdasarkan persentase tertentu dari jumlah pinjaman pokok,

yang dibebankan kepada peminjam. Riba secara bahasa bermakna: ziyadah

(tambahan). Dalam pengertian lain, secara linguistik riba juga berarti tumbuh

dan membesar. Sedangkan menurut istilah teknis, riba berarti pengambilan

tambahan dari harta pokok atau modal secara bathil. Ada beberapa pendapat

dalam menjelaskan riba, namun secara umum terdapat benang merah yang

jual-beli maupun pinjam-meminjam secara bathil atau bertentangan dengan

prinsip muamalat dalam Islam.

2.2.2.2. Jenis-jenis Riba

Jenis-Jenis Riba

Secara garis besar riba dikelompokkan menjadi dua. Yaitu riba

hutang-piutang dan riba jual-beli. Riba hutang-hutang-piutang terbagi lagi menjadi riba

qardh dan riba jahiliyyah. Sedangkan riba jual-beli terbagi atas riba fadhl dan

riba nasi’ah (www.koperasisyariah.com/jenis-jenis-riba/).

Riba hutang-piutang:

‐ Riba Qardh

Suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan

terhadap yang berhutang (muqtaridh).

‐ Riba Jahiliyyah

Hutang dibayar lebih dari pokoknya, karena si peminjam tidak

mampu membayar hutangnya pada waktu yang ditetapkan.

‐ Riba Fadhl

Pertukaran antarbarang sejenis dengan kadar atau takaran yang

berbeda, sedangkan barang yang dipertukarkan itu termasuk dalam jenis

barang ribawi.

‐ Riba Nasi’ah

Penangguhan penyerahan atau penerimaan jenis barang ribawi

yang dipertukarkan dengan jenis barang ribawi lainnya. Riba dalam

nasi’ah muncul karena adanya perbedaan, perubahan, atau tambahan

antara yang diserahkan saat ini dengan yang diserahkan kemudian.

2.2.2.3. Larangan Riba dalam Islam

Dalam Islam, memungut riba atau mendapatkan keuntungan berupa riba

pinjaman adalah haram. Ini dipertegas dalam Al-Qur'an Surah Al-Baqarah

ayat 275 : ...padahal Allah telah menghalalkan jual beli dan mengharamkan

riba.... Pandangan ini juga yang mendorong maraknya perbankan syariah

dimana konsep keuntungan bagi penabung didapat dari sistem bagi hasil

bukan dengan bunga seperti pada bank konvensional, karena menurut

sebagian pendapat (termasuk Majelis Ulama Indonesia), bunga bank termasuk

ke dalam riba. Bagaimana suatu akad itu dapat dikatakan riba? Hal yang

ditetapkannya akad di awal. Jadi ketika kita sudah menabung dengan tingkat

suku bunga tertentu, maka kita akan mengetahui hasilnya dengan pasti.

Berbeda dengan prinsip bagi hasil yang hanya memberikan nisbah bagi hasil

bagi deposannya, dampaknya akan sangat panjang pada transaksi selanjutnya,

yaitu bila akad ditetapkan di awal/persentase yang didapatkan penabung

sudah diketahui, maka yang menjadi sasaran untuk menutupi jumlah bunga

tersebut adalah para pengusaha yang meminjam modal dan apapun yang

terjadi, kerugian pasti akan ditanggung oleh peminjam. Berbeda dengan bagi

hasil yang hanya memberikan nisbah tertentu pada deposannya, maka yang di

bagi adalah keuntungan dari yang didapat kemudian dibagi sesuai dengan

nisbah yang disepakati oleh kedua belah pihak. contoh nisbahnya adalah

60%:40%, maka bagian deposan 60% dari total keuntungan yang didapat oleh

pihak bank.

2.2.2.4. Dampak Riba

Jika dalam sebuah negara praktek riba sudah menjadi sebuah kebiasaan

yang akan susah luntur, maka praktek riba tersebut akan menimbulkan

dampak yang buruk bagi masyarakat secara luas. Beberapa bahaya tersebut

diantaranya adalah

(www.pesantrenvirtual.com/index.php/ekonomi-syariah/1106-riba-dan-meta-ekonomi-islam):

a. Sistem ekonomi ribawi menimbulkan krisis ekonomi dimana-mana, sejak

tahun 1930-an sampai sekarang ini. Sistem ribawi menjadi penyebab

senantiasa berpindah dari tingkat bunga riil yang rendah ke tingkat bunga

riil yang tinggi akibat para spekulator ingin memperoleh keuntungan yang

besar dan menyimpan uangnya di negara yang tingkat bunga riilnya lebih

tinggi. Usaha seperti ini disebut dengan Arbitraging. Tingkat bunga riil

yang dimaksud adalah tingkat bunga minus tingkat inflasi.

b. Kesenjangan pertumbuhan ekonomi masyarakat dunia akan semakin

terjadi secara konstan, sehingga yang kaya akan menjadi semakin kaya dan

yang miskin akan menjadi lebih miskin.

c. Riba akan berpengaruh pada investasi, produksi, dan pengangguran.

Semakin tinggi tingkat suku bunga, semakin rendah investasi. Dengan

rendahnya investasi akan menurunkan produksi, dengan menurunnya

produksi akan meningkatkan pengangguran dan kemiskinan.

d. Secara teori makro ekonomi akan menimbulkan inflasi. Inflasi yang

disebabkan oleh bunga disebabkan oleh ulah manusia. Inflasi akan

menurunkan daya beli dan meningkatkan kemiskinan rakyat dengan

asumsi ceteris paribus.

e. Dengan sistem ekonomi ribawi ini maka menjebak negara-negara

berkembang kepada debt trap (jebakan hutang) yang dalam, sehingga

untuk membayar bunga saja mereka kesulitan, apalagi membayar pokok

dari hutang mereka.

f. Di Indonesia, bunga berdampak pada pengurasan dana APBN. Bunga telah

membebani APBN untuk membayar bunga obligasi kepada perbankan

2.2.2.5. Perbedaan Investasi dengan Membungakan Uang

Ada dua perbedaan mendasar antara investasi dengan membungakan uang.

Perbedaan tersebut dapat ditelaah dari definisi hingga makna masing-masing

(id.wikipedia.org/wiki/Riba).

1. Investasi adalah kegiatan usaha yang mengandung resiko karena

berhadapan dengan unsur ketidakpastian. Dengan demikian, perolehan

kembaliannya (return) tidak pasti dan tidak tetap.

2. Membungakan uang adalah kegiatan usaha yang kurang mengandung

resiko karena perolehan kembaliannya berupa bunga yang relatif pasti dan

tetap.

Islam mendorong masyarakat ke arah usaha nyata dan produktif. Islam

mendorong seluruh masyarakat untuk melakukan investasi dan melarang

membungakan uang. Sesuai dengan definisi di atas, menyimpan uang di bank

Islam termasuk kategori kegiatan investasi karena perolehan kembaliannya

(return) dari waktu ke waktu tidak pasti dan tidak tetap. Besar kecilnya

perolehan kembali itu tergantung kepada hasil usaha yang benar-benar terjadi

dan dilakukan bank sebagai mudharib atau pengelola dana.

Dengan demikian, bank Islam tidak dapat sekadar menyalurkan uang.

Bank Islam harus terus berupaya meningkatkan kembalian atau return of

investment sehingga lebih menarik dan lebih memberi kepercayaan bagi

2.2.2.6. Perbedaan Antara Bunga dan Bagi Hasil

Islam mendorong praktek bagi hasil serta mengharamkan riba. Keduanya

sama-sama memberi keuntungan bagi pemilik dana, namun keduanya

mempunyai perbedaan yang sangat nyata. Perbedaan itu dapat dijelaskan

[image:55.595.141.438.287.488.2]sebagai berikut:

Tabel 2.2.: Perbedaan Antara Bunga dan Bagi Hasil

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

tergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

Eksistensi bunga diragukan (kalau tidak dikecam) oleh beberapa kalangan.

Tidak ada yang meragukan keabsahan bagi hasil.

Sumber: id.wikipedia.org/wiki/Riba

2.2.3. Pembiayaan

2.2.3.1. Pengertian Pembiayaan

Menurut Gozali (2005: 18), kredit di bank konvensional identik dengan

uang yang dipinjam tersebut. Tentunya hal ini bertentangan dengan kaidah

islam seperti yang sudah dijelaskan. Oleh karena itu, bank syariah tidak

menggunakan istilah “kredit” melainkan istilah “pembiayaan”.

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan defisit unit. Menurut sifat penggunaannya, pembiayaan dapat

dibagi menjadi (Antonio, 2001):

I. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

usaha produksi, perdagangan, maupun investasi.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi

2 hal berikut:

A. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan:

a)Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil

produksi, maupun secara kualitatif, yaitu peningkatan kualitas

atau mutu hasil produksi;dan

b)Untuk keperluan perdagangan atau peningkatan utility of place dari

suatu barang.

B. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya

II. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

dipakai memenuhi kebutuhan.

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi

kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas

kebutuhan primer (pokok atau dasar) dan kebutuhan sekunder.

Kebutuhan primer adalah kebutuhan pokok, baik berupa barang, seperti

makanan, minuman, pakaian, dan tempat tinggal maupun berupa jasa,

seperti pendidikan dasar dan pengobatan. Adapun kebutuhan sekunder

adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif

lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang,

seperti makanan dan minuman, pakaian/perhiasan, bangunan rumah,

kendaraan dan sebagainya, maupun berupa jasa, seperti pendidikan,

pelayanan kesehatan, pariwisata, hiburan, dan sebagainya.

2.2.3.2. Pembiayaan pada bank Syariah

Menurut Ghazali (2005: 18), bank konvensional sering kali tidak terlalu

memperhatikan penggunaan dana yang disalurkannya. Mungkin saja

digunakan untuk mengembangkan usaha. Inilah yang kerap dilakukan oleh

debitur karena menganggap kredit sebagai uang lebih. Dan ternyata hasilnya

usaha mereka menjadi terlalu berat menanggung beban pengembalian yang

sesungguhnya digunakan juga untuk keperluan pribadinya.

Beda halnya jika kita mengajukan pembiayaan ke bank syariah. Hal

pertama yang akan ditanyakan adalah untuk apa pembiayaan itu diperlukan,

karena maksud pembiayaan akan menentukan akad pembiayaan apa yang

akan digunakan.

Pada bank konvensional, akad yang digunakan hanya satu, yaitu pinjam

uang untuk tujuan apapun, yang pasti jumlah pengembaliannya telah

ditambah dengan bunga. Sedangkan pada bank syariah, walaupun sama-sama

untuk usaha, tetapi jika beda tujuan, pasti akad yang digunakan juga akan

berbeda.

Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan

barang konsumsi sebagai berikut

(www.scribd.com/doc/3144164/Praktek-Pembiayaan-Dalam-Perbankan-Syariah):

1.Al-Bai’bitsaman ajil (salah satu bentuk murabahah) atau jual beli dengan

angsuran.

2.Al-ijarah al-muntahia bit-tamlik atau sewa beli.

3.Al-Musyawarakah mutanaqhishah atau decreasing participation, dimana

secara bertahap bank menurunkan jumlah partisipasinya.

Hal-hal di atas ini adalah yang menghasilkan beberapa jenis dari produk

syariah.

2.2.4. Pembiyaan Murabahah

2.2.4.1. Pengertian Murabahah

Murabahah adalah transaksi penjualan barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli. Keuntungan tersebut bisa berupa lump sum atau berdasarkan

persentase. Pembayaran atas akad jual beli dapat dilakukan secara tunai (bai’

naqdan) atau tangguh (Bai’ Mu’ajjal/bai’ Bi’tsaman Ajil).

Skema 2.1.: Skema Murabahah

2.Akad Jual Beli 6.Bayar

5. Terima Barang & Dokumen

3.Beli Barang 4. Kirim

Sumber: M. Syafii Antonio, 2001: 107

NASABAH

BANK SYARIAH

PENJUAL/

SUPPLIES 1.NEGOSIASI &

PERSYARATAN

2.2.4.2. Jenis-jenis Murabahah

1. Murabahah dengan pesanan (murabaha to the purchase order)

Dalam murabahah jenis ini, penjual melakukan pembelian barang setelah

ada pemesanan dari pembeli. Murabahah dengan pesanan dapat bersifat

mengikat atau tidak mengikat pembeli untuk membeli barang yang

dipesannya. Kalau bersifat mengikat, berarti pembeli harus membeli

barang yang dipesannya dan tidak dapat membatalkan pesanannya.

2. Murabahah tanpa pesanan; murabahah jenis ini bersifat tidak mengikat,

atau dengan kata lain ada yang beli atau tidak, bank syariah tetap

menyediakan barang

2.2.4.3. Rukun dan Ketentuan Murabahah

Rukun dan ketentuan murabahah, yaitu (Nurhayati, dkk., 2008: 165):

1.Pelaku

Pelaku cakap hukum dan baligh (berakal dan dapat membedakan),

sehingga jual beli dengan orang gila menjadi tidak sah sedangkan jual

beli dengan anak kecil dianggap sah, apabila seizin walinya.

2.Objek Jual Beli, harus memenuhi:

a. Barang yang diperjualbelikan adalah barang halal.

b. Barang yang diperjualbelikan harus dapat diambil manfaatnya atau

c. Barang tersebut dimiliki oleh penjual.

d. Barang tersebut dapat diserahkan tanpa tergantung dengan kejadian

tertentu di masa depan.

e. Barang tersebut harus diketahui secara spesifik dan dapat

diidentifikasi oleh pembeli sehingga tidak ada gharar

(ketidakpastian).

f. Barang tersebut dapat diketahui kuantitasnya dengan jelas.

g. Barang tersebut dapat diketahui kualitasnya dengan jelas sehingga

tidak ada gharar.

h. Harga barang tersebut jelas.

i. Barang yang diakadkan secara fisik ada di tangan penjual.

3.Ijab Kabul

Pernyataan dan ekspresi saling rida/rela di antara pihak-pihak pelaku

akad yang dilakukan secara verbal, tertulis, melalui korespondensi atau

menggunakan cara-cara komunikasi modern.

2.2.4.4. Syarat-syarat Murabahah

Syarat-syarat Murabahah (Antonio, 2001: 102):

1. Bank Islam (penjual) memberitahu biaya modal kepada nasabah.

3. Kontrak harus bebas dari riba.

4. Bank Islam (penjual) harus menjelaskan setiap cacat yang terjadi sesudah

pembelian dan harus membuka semua hal yang berhubungan dengan cacat.

5. Bank Islam (penjual) harus membuka semua ukuran yang berlaku bagi

harga pembelian, misalnya jika pembelian dilakukan secara hutang.

6. Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki pilihan:

a. Melanjutkan pembelian seperti apa adanya.

b. Kembali kepada penjual dan menyatakan ketidaksetujuan.

c. Membatalkan kontrak.

Jual beli secara murabahah di atas hanya untuk barang atau produk yang

telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan

berkontrak. Bila produk tersebut tidak dimiliki penjual, sistem yang

digunakan adalah murabahah kepada pemesanan pembelian (murabahah

KPP), hal ini dinamakan demikian karena penjual semata-mata mengadakan

barang untuk memenuhi kebutuhan si pembeli yang memesannya.

2.2.4.5. Dasar Hukum Murabahah

Sumber hukum murabahah adalah:

1.Al-Quran

“Hai orang-orang yang beriman, janganlah kamu makan hak sesamamu

dengan jalan batil kecuali dengan jalan perniagaan yang berlaku dengan

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba.”

(QS. Al-Baqarah 2:275).

2. Al-Hadist

Dari Suhaib al-Rumi r.a, bahwa Rasulullah Saw, bersabda : “Tiga hal yang

didalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah

(mudharabah), dan mencampur gandum dengan tepung untuk keperluan

rumah, bukan untuk dijual” (HR. Ibn Majah).

“Sesungguhnya jual beli itu harus dilakukan secara suka sama suka.”

(Riwayat al-Baihaqi, Ibnu Majah, dan sahih menurut Ibnu Hiban).

3. Fatwa Dewan Syariah Nasional

Nomor 4/ DSN-MUI IV/ 2000 tanggal 1 April 2000 tentang Murabahah,

Nomor 13/ DSN-MUI IX/ 2000 tanggal 16 September 2000 tentang Uang

Muka Dalam Murabahah,

Nomor 16/ DSN-MUI IX/ 2000 tanggal 16 September 2000 tentang Diskon

Dalam Murabahah,

Nomor 17/ DSN-MUI IX/ 2000 tanggal 16 September 2000 tentang Sanksi

Atas Nasabah Mampu Yang Menunda-nunda Pembayaran, dan

Nomor 23/ DSN-MUI/ III/ 2002 tanggal 28 Maret 2002 tentang Potongan

Berdasarkan fatwa-fatwa tersebut, Bank Indonesia mengatur lebih lanjut

dalam bentuk Peraturan Bank Indonesia atau Surat Edaran Bank Indonesia,

seperti tentang kolektibilitas dan Pedoman Akuntansi Perbankan Syari’ah

Indonesia (PAPSI). Sesuai UU No.10/1998 tentang perubahan UU No.7

tentang Perbankan dalam penjelasan pasal 6 huruf m dijelaskan bahwa yang

mempunyai kewenangan untuk mengatur kegiatan usaha Bank Syari’ah

adalah Bank Indonesia.

2.2.4.6. Aturan tentang Murabahah

Pembiayaan murabahah telah diatur dalam Fatwa DSN No. 4 / DSN –

MUI / IV / 2000. Dalam fatwa tersebut disebutkan ketentuan mengenai

murabahah yaitu sebagai berikut (Bank Indonesia,