Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

Ita Yuliana Setia Ningsih NIM : 207046100203

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, naka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 25 Februari 2011

Diajukan Kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

Ita Yuliana Setia Ningsih NIM : 207046100203

Dibawah Bimbingan

Pembimbing I Pembimbing II

Supriyono,SE.,MM. Muhammad Maksum, S.Ag.MA

NIP. 197807152003121007

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul “Perlakuan Akuntansi Murabahah Berdasarkan PSAK 102

Pada BMT Al-Fath” telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 24 Maret 2011. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SE.Sy) pada Program Muamalat (Ekonomi Islam).

Jakarta, 24 Maret 2011 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. Dr. HM. Amin Suma, SH., MA., MM NIP. 1955 0505 1982 0310 12

PANITIA UJIAN

1.Ketua : Drs. H. Ahmad Yani, MA (………) NIP. 1964 0412 1994 0310 04

2.Sekretaris : Moch. Syafii, SEI (………)

3.Pembimbing I : Supriyono, SE., MM (………)

4.Pembimbing II : Muhammad Maksum, S.Ag., MA (………) NIP. 1978 0715 2003 1210 07

5.Penguji I : Dr. Umar Al-Haddad, MA (………) NIP. 1968 0904 1994 0110 01

i

BMT Al-Fath merupakan salah satu Lembaga Keuangan Mikro Syariah di Indonesia yang memiliki produk-produk ekonomi syariah yang sangat variatif yang sesuai dengan hukum Islam. BMT Al-Fath dengan badan hukum 650/BH/KWK.10/V1/1998, akte perubahan 518/BH/PAD/Koperasi/2005. Merupakan salah satu dari Baitul Maal wa Tamwil ( Lembaga Keuangan Mikro yang beroperasi berdasarkan prinsip-prinsip Syariah) yang berada di daerah Tangerang Selatan. BMT Al-Fath dalam hal operasionalnya tidak berbeda dengan lembaga keuangan syariah pada umumnya, yaitu sebagai media perantara dari pihak yang kelebihan dana kepada pihak yang membutuhkan dana. Salah satu bentuk pembiayaan yang disalurkannya adalah murabahah, murabahah adalah produk penyaluran dana yang paling banyak peminatnya.

Akuntansi pada hakikatnya mencatat transaksi yang dilakukan perusahaan, karena adanya perbedaan sistem akan menimbulkan perbedaan pencatatan dan memungkinkan juga pengungkapan. Oleh karena tidak diberlakukannya sistem riba (bunga) dalam kegiatan operasional pada BMT, maka dalam hal jual beli murabahah akan berbeda perlakuan akuntansinya dibandingkan perlakuan akuntansi jual beli barang pada umumnya pada perusahaan konvensional. Berkaitan dengan kegiatan operasional dan legalitas BMT, di dalam bentuk penyusunan laporan keuangannya, BMT harus mengacu kepada PSAK (Pernyataan Standar Akuntansi Keuangan) 102 yang diterbitkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions), yaitu mengenai standart akutansi murabahah.

Penelitian ini bertujuan untuk mengetahui bagaimana konsep akuntansi pembiayaan murabahah serta aplikasi penerapan PSAK (Pernyataan Standar Akuntansi Keuangan) 102 dalam pembiayaan murabahah pada BMT Al-Fath.

ii

KATA PENGANTAR

Alhamdulilahirobilalamin penulis panjatkan atas segenap rahmat dan nikmat tak dapat terukur yang dikaruniakan-Nya pada penulis hingga akhirnya penulis dapat menyelesaikan skripsi ini dengan judul “PERLAKUAN AKUNTANSI MURABAHAH BERDASARKAN PSAK 102 PADA BMT AL-FATH”. Shalawat beserta salam penulis panjatkan kepada nabi Muhamad SAW beserta keluarga, para sahabat sampai para pengikutnya.

Pada akhirnya skripsi ini dapat terselesaikan juga, namun penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, baik dalam penyusunan kata-kata maupun dalam penyajiannya. Bentuk nyata skripsi ini, bukan karena buah dari kerja keras penulis saja, akan tetapi banyak pihak yang telah ikut membantu, mendoakan serta memberikan dorongan di dalamnya. Oleh karena itu, penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Dekan Fakultas Syariah dan Hukum Prof. Dr. Drs. H. Muhamad Amin Suma, SH., M.A., M.M.

2. Ketua Jurusan Muamalat Dr. Euis Amalia, M.Ag., dan sekretaris Jurusan H. Ah. Azharuddin Lathif, M.Ag, M.H, terimakasih atas bimbingan baik secara langsung maupun tidak langsung selama penulis menempuh masa studi. 3. Dosen pembimbing bapak Supriyono dan bapak Muhamad Maksum, yang

iii

Bapak Djaelani yang telah memberikan kesempatan untuk melakukan penelitian dengan memberikan informasi dan data yang dibutuhkan penulis dalam penelitian ini. keluarga Besar BMT Al-Fath IKMI.

5. Bapak dan Ibu dosen serta serta segenap Civitas Akademika UIN Syarif Hidayatullah yang telah memberikan berbagai bekal ilmu kepada penulis. 6. Pimpinan Perpustakaan, baik Perpustakaan Utama maupun Perpustakaan

Fakultas Syariah dan Hukum yang telah memberikan fasilitas dan bantuan untuk mendapatkan referensi yang penulis butuhkan dalam penelitian ini. 7. Ayahanda Masduqie dan Ibunda Nining Rohyati Ningsih dan Ibunda Nur

Halimah, terimakasih yang tak terhingga banyaknya atas dukungan dalam kesabaran, keikhlasan, perhatian dan kasih sayang tak terbatas, senantiasa motivasi dan menguatkan penulis disaat lelah dan lemah hingga dalam do’a dan munajatnya tak pernah berhenti memohon pada-Nya untuk memberikan yang terbaik untuk penulis.

8. Adik-adik ku tersayang, Winda Laela Turis Qiyah dan Wildan Ahmad Fathin, kakakku M. Thorip, dan sepupu-sepupu ku M. Sholeh, Ahmad Kuseri, Jenal Arifin, Sulistiowati, Rahmawati, dan keponakan-keponakan ku tersayang, alwi dan salsa, nenek dan kakek ku tersayang, mbah putri Daniyah, nini Utin,

iv

dengan canda dan kasih sayang, terimakasih menjadikan hidup ini terasa amat berharga dan berwarna.

9. Teruntuk do’a, kasih dan dukungan yang menemani penulis Adi Pratomo, dan serta sahabat-sahabat tempat penulis berbagi, k’ Syafi’i, k’ Fida, oyan, fi’i, QQ, Bang Jaly.

10.Semua sahabat-sahabat yang selalu ikhlas membantu penulis, Perbankan Syariah A Non-Reguler angkatan 2007 khususnya Sari, Auliana, Maharani, Nurul dan Ahmad aulia. Dan teman-teman kelompok KKN 25 terimakasih atas warna-warni yang telah kalian berikan dalam hari-hari penulis.

11.Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini dan tidak dapat disebutkan satu persatu.

Jakarta, 25 Februari 2011

Penulis

v

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Metode Penelitian ... 8

E. Review Studi Terdahulu ... 10

F. Landasan Teori ... 12

G. Teknik Penulisan ... 14

H. Sistematika Penulisan ... 15

BAB II TINJAUAN TEORITIS A. Jual Beli Murabahah 1. Pengertian Jual Beli Murabahah ... 17

2. Landasan Syariah ... 19

vi

4. Rukun dan Syarat ... 22

5. Transaksi Murabahah dalam Baitul Maal wa Tamwil (Koperasi Syariah) ... 24

B. Akuntansi Syariah 1. Pengertian Akuntansi Syariah ... 25

2. Sejarah Akuntansi Syariah ... 27

3. Landasan Hukum Penerapannya ... 29

4. Akuntansi Murabahah (PSAK 102) dalam Perbankan syariah dan Lembaga Keuangan Syariah (BMT) ... 29

BAB III GAMBARAN UMUM PERUSAHAAN A. Lembaga Keuangan Mikro Syariah (Baitul Maal wa Tamwil atau Koperasi Syariah) 1. Sejarah Lahirnya BMT ... 46

2. Dasar Hukum BMT atau Koperasi Syariah ... 49

3. Fungsi, Peran dan Prinsip Koperasi Syariah (BMT) ... 50

4. Jenis Koperasi Syariah (BMT) ... 51

B. Profil Perusahaan 1. Sejarah Berdirinya ... 51

2. Visi dan Misi ... 52

3. Struktur Organisasi ... 53

vii

B. Penerapan Akuntansi Pembiayaan Murabahah BMT Al-Fath 1. Persyaratan, Prosedur dan Tata Cara Memperoleh Pembiayaan

Murabahah di BMT Al-Fath ... 64

2. Perlakuan dan Pencatatan Akuntansi Pembiayaan Murabahah .. 65

3. Perhitungan Margin Keuntungan Murabahah. ... 81

C. Perbedaan antara PSAK 59 dan PSAK 102 ... 82

BAB V PENUTUP A. Kesimpulan ... 87

B. Saran ... 88

DAFTAR PUSTAKA ... 90

viii

DAFTAR TABEL

Tabel 2.1 : Pencatatan jurnal uang muka ... 36

Tabel 2.2 : Penyerahan uang wakalah kepada mitra ... 36

Tabel 2.3 : Pembelian barang diberitahukan kepada BMT ... 36

Tabel 2.4 : Penyerahan barang murabahah ... 37

Tabel 2.5 : Jurnal pembelian barang pesanan secara tunai... 37

Tabel 2.6 : Pembelian barang pesanan secara kredit ... 38

Tabel 2.7 : Pelunasan utang ... 38

Tabel 2.8 : Saat akad murabahah tidak jadi disepakati ... 38

Tabel 2.9 : Jurnal penjualan barang murabahah ... 39

Tabel 2.10 : Jurnal uang muka sebagai pelunasan murabahah... 39

Tabel 2.11 : Pencatatan biaya-biaya ditanggung mitra ... 40

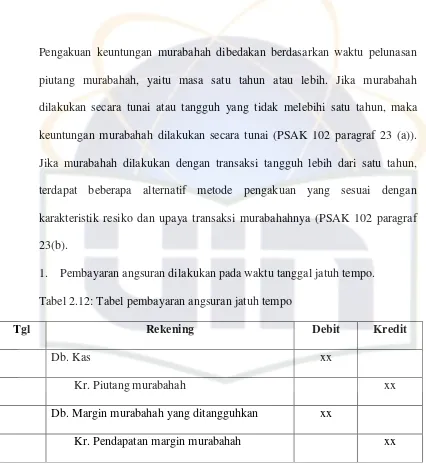

Tabel 2.12 : Pembayaran angsuran jatuh tempo... 41

Tabel 2.13 : Angsuran setelah tanggal jatuh tempo ... 41

Tabel 2.14 : Pencatatan angsuran mitra setelah jatuh tempo ... 42

Tabel 2.15 : Pembayaran angsuran sebagian saat jatuh tempo ... 42

Tabel 2.16 : Pembayaran angsuran setelah jatuh tempo ... 43

Tabel 2.17 : Pembayaran angsuran setelah jatuh tempo dan denda ... 43

Tabel 2.18 : Potongan diberikan saat pelunasan ... 44

ix

akuntansi menurut PSAK 102 ... 62

Tabel 4.3 : Pengungkapan perlakuan akuntansi murabahah BMT Al-Fath dan perlakuan akuntansi murabahah PSAK 102 ... 63

Tabel 4.4 : Pembelian barang murabahah lansung kepada pemasok ... 66

Tabel 4.5 : Pembelian barang murabahah diwakilkan oleh mitra ... 66

Tabel 4.6 : Pegakuan uang muka... 66

Tabel 4.7 : Pencatatan penjualan murabahah ... 67

Tabel 4.8 : Saat akad murabahah tidak jadi disepakati ... 67

Tabel 4.9 : Pembayaran angsuran dan pengakuan margin ... 68

Tabel 4.10 : Pembayaran angsuran setelah tanggal jatuh tempo tanpa dikenakan denda ... 69

Tabel 4.11 : Pembayaran angsuran sebagian saat jatuh tempo dan sebagian setelah jatuh tempo tanpa dikenakan denda ... 70

Tabel 4.12 : Saat nasabah membayar kekurangan angsuran ... 71

Tabel 4.13 : Pembayaran angsuran setelah jatuh tempo dan pengenaan denda .... 71

Tabel 4.14 : Jurnal potongan pelunasan dini ... 73

Tabel 4.15 : Pencatatan pelunasan angsuran oleh mitra ... 73

Tabel 4.16 : Angsuran pembiayaan Murabahah Bapak Yahya ... 77

x

Tabel 4.18 : Pembelian barang pesanan ... 79

Tabel 4.19 : Saat akad murabahah disepakati ... 79

Tabel 4.20 : Pembayara angsuran dan pengakuan margin ... 80

Tabel 4.21 : Potongan pelunasan dini ... 80

Tabel 4.22 : Pencatatan pelunasan angsuran oleh mitra ... 81

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia konsep ekonomi syariah mulai diterapkan sejak 1991 yang diawali dengan berdirinya Bank Muamalat Indonesia (BMI), kemudian secara bergelombang muncul pula lembaga keuangan sejenis lainnya. Termasuk lembaga keuangan yang memposisikan dirinya bagi usaha kecil dan mikro, yaitu koperasi syariah atau lebih dikenal dengan Baitul Maal wa Tamwil (BMT). Dasar hukum BMT adalah koperasi syariah, oleh karena berbadan hukum koperasi maka BMT harus tunduk pada undang-undang No. 25 tahun 1992 tentang perkoperasian dan PP No. 9 tahun 1995 tentang pelaksanaan usaha simpan pinjam oleh koperasi. Juga dipertegas oleh KEP. MEN No. 91 tahun 2004 tentang koperasi jasa keuangan syariah, undang-undang tersebut sebagai payung berdirinya BMT (Lembaga Keuangan Mikro Syariah).

keadilan, kedamaian dan kesejahteraan. Peran bank syariah cenderung kurang optimal dalam mengembangkan UKM dikarenakan manajemen bank syariah menghimpun dananya secara langsung atau terpusat. Dalam artian, bank syariah ternyata cenderung menghimpun dananya secara massal dan mengeluarkannya untuk pembiayaan dalam jumlah besar juga. Akibatnya dapat dilihat dari pengucuran dana bank syariah terhadap UKM yang sangat sedikit. Adanya keinginan yang kuat untuk mengatasi kendala-kendala diatas itulah yang menginpirasi kehadiran BMT. Kekuatan BMT memang belum seberapa, dari total pembiayaan yang disalurkan kepada UKM. Namun jika ditinjau dari segi jumlah penerimaan manfaat maka kita dapat melihat jumlah yang dilayani oleh BMT jauh lebih banyak, dan yang lebih menarik lagi jumlah pembiayaan tiap unit usahapun lebih kecil, sehingga dapatlah disimpulkan bahwa pembiayaan pada BMT lebih mampu untuk menyentuh pengusaha mikro sebagai unit usaha terkecil, akan tetapi memiliki jumlah unit usaha yang paling besar di Indonesia.

3

pihak intern yaitu pengurus BMT, pengelola BMT, dan anggota BMT sedangkan pihak extern adalah PINBUK (Pusat Inkubasi Bisnis Usaha Kecil) sebagai pendamping, masyarakat dan siapapun yang berkepentingan dengan BMT tersebut.

Pada perkembangannya BMT mengalami perkembangan yang cukup signifikan dalam beberapa tahun terakhir. Lembaga keuangan mikro memiliki potensi besar. Juga berperan penting dalam menggerakan sektor rill dan pengentasan kemiskinan. Saat ini, ada sekitar 5000 BMT, 4000 diantaranya berbadan hukum koperasi, bernaung dibawah kementrian koperasi dan usaha kecil menengah. Sisanya tidak mau berbadan hukum koperasi. Masing-masing BMT rata-rata mendanai 1000 usaha mikro dengan nilai pinjaman rata-rata 2,5 juta, artinya saat ini ada sekitar 5 juta usaha mikro yang mendapat pendanaan dari BMT senilai Rp. 12,5 triliun.1

Seiring dengan perkembangan zaman dan kemajuan teknologi kehadiran BMT telah membantu perekonomian masyarakat di Indonesia. Apalagi dalam prakteknya BMT sekaligus mengemban misi Islam dalam berperan serta melakukan pembinaan dan pendanaan yang berdasarkan sistem syariah, dan menjadi pilar ekonomi syariah. Selain peran ekonomi yang diembannya, BMT juga memiliki peran sosial, yakni menyalurkan Zakat, Infaq dan Shadaqah (ZIS).

1

Ada banyak produk penghimpunan dan penyaluran dana yang secara teknis-finansial dapat dikembangkan sebuah lembaga keuangan syariah termasuk BMT. Pada umumnya, BMT menempuh cara memberikan pembiayaan berdasarkan jual beli (al-Bai’) seperti murabahah, prinsip sewa atau multijasa (Ijarah), prinsip kemitraan (partnership) yaitu prinsip penyertaan (musyarakah), prinsip bagi hasil (mudharabah), dan prinsip non-profit (Al-Qordhul Hasan).2

Ada dua jenis murabahah yaitu murabahah dengan pesanan (murabaha to the purchase order) dan murabahah tanpa pesanan.3 Kedua jenis akad murabahah ini perbedaannya hanya pada sifatnya jika jenis yang pertama yaitu murabahah dengan pesanan sifatnya mengikat sedangkan yang kedua murabahah tanpa pesanan sifatnya tidak mengikat.

Akuntansi sebagai salah satu aspek muamalah sangat urgen kaitannya dengan segala bentuk transaksi yang ada. Al-Qur’an surat Al-Baqarah ayat 282 menjadi dasar implikasi akutansi, didalamnya menyatakan secara tegas rambu-rambu yang harus ditaati hubungannya dengan penerapan akuntansi dan pencatatan yang dilakukan selama bermuamalah.

2

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, (Yogyakarta: Ekonisia, 2005), h. 101-103

3

5

Pada tanggal 1 Mei 2002 Dewan Standar Akuntansi Keuangan (DSAK) dari Ikatan Akuntansi Indonesia (IAI) telah mengeluarkan Pernyataan Standar Akuntansi Syariah (PSAK) No. 59 Akuntansi Perbankan Syariah. PSAK No. 59 tersebut berisi kerangka dasar penyusunan dan penyajian laporan keuangan syariah terhadap transaksi-transaksi yang lazim dipraktekkan di Perbankan Syariah atau Lembaga Keuangan Syariah non bank seperti Baitul Maal wa Tamwil (BMT) dan sejenisnya. Dalam perjalanannya, ketentuan mengenai akuntansi syariah terus mengalami perkembangan. Menyusul PSAK No.59, Komite Akuntansi Syariah Dewan Standar Akuntansi Keuangan menerbitkan enam Pernyataan Standar Akuntansi Keuangan Syariah (PSAK) bagi seluruh lembaga keuangan Syariah sebagai revisi PSAK No. 59 tahun 2001. PSAK tersebut telah disahkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI) tanggal 27 Juni 2007 dan berlaku mulai 1 Januari 2008. Penyusunan PSAK tersebut mengacu pada Pernyataan Standar Akuntansi Syariah (PAPSI) Bank Indonesia dan fatwa akad keuangan syariah yang diterbitkan oleh DSN MUI.4

Revisi PSAK Kerangka Dasar Peyusunan dan Penyajian Laporan Keuangan Syariah yang dikeluarkan oleh DSAK IAI merupakan kerangka dasar yang lengkap, karena mencakup tidak hanya tentang akuntansi

4“ Akuntansi Baitul Maal Wa Tamwil (BMT) Arafah Solo (Perspektif Pernyataan Standar

keuangan dan pelaporannya, namun juga seluruh aspek fiqih atas transaksi yang sesuai dengan syariah. Selain itu juga, PSAK Syariah ini mencakup perusahaan seluruh industri yang melakukan transaksi syariah dan tidak terbatas hanya untuk lembaga keuangan syariah seperti standar AAOIFI.5

Berdasarkan uraian tersebut diatas, penulis tertarik untuk mengadakan penelitian mengenai perlakuan akuntansi murabahah sesuai dengan PSAK No. 59 yang disempurnakan menjadi PSAK NO. 102 pada lembaga keuangan mikro syariah dengan judul : PERLAKUAN AKUNTANSI MURABAHAH BERDASARKAN PSAK NO. 102 PADA BMT AL-FATH.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Mengingat luasnya pembahasan dan penelitian ini, maka penulis membatasinya pada permasalahan tentang perlakuan akuntansi murabahah berdasarkan PSAK No. 102 penyempurnaan dari PSAK No. 59. Penelitian ini dilakukan pada BMT Al-Fath Ciputat.

2. Rumusan Masalah

Berdasarkan pembatasan masalah yang ada pembahasan akan dirumuskan dalam pertanyaan sebagai berikut :

5

7

a. Bagaimana perlakuan akuntansi murabahah berdasarkan PSAK 102?

b. Bagaimana perlakuan akuntansi murabahah yang diterapkan pada BMT Al-Fath dan Relevansinya dengan PSAK 102?

c. Bagaimana perbedaan antara PSAK 59 dan PSAK 102 ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Untuk mengetahui sistem dan penerapan akuntansi murabahah di BMT Al-Fath.

b. Untuk mengetahui kesesuaian perlakuan akuntansi murabahah pada BMT Al-Fath dengan PSAK No.102 yang merupakan penyempurnaan dari PSAK No.59

2. Manfaat penelitian

Secara lebih spesifik manfaat yang diharapkan dari penelitian ini adalah : a. Dapat menambah pengetahuan bagi penulis mengenai mekanisme dan

proses akuntansi murabahah pada BMT Al-Fath.

c. Dapat memberikan informasi dan gambaran yan jelas bagi pihak lain mengenai produk, mekanisme perhitungan fee, dan perlakuan akuntansi murabahah yang sudah diterapkan oleh BMT Al-Fath.

D. Metode Penelitian 1. Metode penelitian

Penelitian ini menggunakan metode deskritif kualitatif dalam bentuk desain deskriptif dan metode pengumpulan data dengan cara observasi. Jenis penelitian ini adalah termasuk penelitian deskriptif kualitatif yang menggambarkan serta menjelaskan penerapan sistem akuntansi murabahah pada BMT (Baitul Maal wa tamwil). Objek penelitian ini adalah aplikasi akuntansi murabahah pada BMT Al-Fath. Untuk memperoleh data-data yang diperlukan dalam pembahasan skripsi ini, penulis melakukan penelitian dengan menggunakan metode-metode sebagai berikut:

1. Penelitian Lapangan (Field Research). Dalam penelitian ini penulis mengumpulkan data dengan meninjau langsung ketempat objek penelitian, yaitu BMT Al-Fath. Adapun cara yang dilakukan yaitu: a. Wawancara mendalam dan terbuka. Data yang diperolah terdiri

9

pendapat, perasaan, dan pengetahuannya.6 Wawancara yaitu percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua belah pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan jawaban atas pertanyaan itu. Pewawancara mengacu pada pedoman wawancara yang telah disiapkan sebelumnya. Berkaitan dengan skripsi ini maka dilakukan wawancara langsung dengan pihak-pihak yang berkompeten atapun memperoleh lansung data-data relevan yang ada di perusahaan.

b. Studi Dokumentasi, yaitu dilakukan dengan cara mengumpulkan data berdasarkan pada dokumen-dokumen tentang perlakuan akuntansi murabahah yang ada pada BMT Al-Fath dan laporan-laporan lainnya yang terkait dengan masalah penelitian.

2. Penelitian Kepustakaan (Library Research). Yaitu tehnik pengumpulan data dimana penulis melakukan kunjungan langsung ke beberapa perpustakaan untuk membaca, mempelajari serta menelaah beberapa sumber tertulis dari buku-buku bacaan, artikel,

6

majalah, hasil-hasil seminar dan lain sebagainya yang berkaitan dengan pembahasan yang penulis bahas.

2. Teknik pengolahan data

Seleksi data yaitu setelah memperoleh data dan bahan baik melalui field research dan library research, lalu data diperiksa kembali satu persatu agar tidak terjadi kekeliruan. Dan selanjutnya pengolahan data dengan klafikasi data yaitu setelah data diperiksa lalu diklasifikasikan dalam bentuk dan jenis tertentu, kemudian diambil suatu kesimpulan.

3. Analisi data

Penulis menganalisis data dengan menggunakan metode analisa isi, yaitu suatu analisis dimana penulis menjabarkan data-data yang diperoleh, kemudian menganalisanya dengan berpedoman pada sumber-sumber yang diperoleh

E. Review Studi Terdahulu

11

penelitian yang dilakukan oleh Syukron Abdul Majid.7 Dalam penelitiannya, Syukron membahas tentang penerapan prinsip akuntansi pada pembiayaan murabahah pada BPRS Wakalumi. Dalam penelitiannya didapatkan bahwa dalam proses akuntansi pembiayaan murabahah pencatatan transaksi dilakukan oleh bagian yang terpisah dengan menggunakan komputer. Dalam prosedur penyaluran pembiayaan murabahah, dilakukan oleh bagian pembiayaan dan teller lalu di entry oleh bagian akuntansi dan bisa dipertanggungjawabkan. Kemudian dalam mekanisme perhitungan margin keuntungan murabahah BPRS Wakalumi menggunakan dua pendekatan yaitu pendekatan tukang sayur dan pendekatan lending rate bank konvensional atau menggunakan presentase. Kedua pendekatan ini pada intinya menggambarkan prinsip keadilan karena kedua pendekatan ini tetap harus ada kesepakatan dari kedua belah pihak.

Kemudian penelitian yang dilakukan oleh Naidy Sultony.8 Dalam penelitiannya, Naidy membahas tentang analisis kesesuaian PSAK No. 102 terhadap perlakuan akuntansi murabahah pada BTN Syariah Jakarta. Ia pun membahas tentang kesesuaian perlakuan akuntansi murabahah yang dilakukan oleh PT. BTN Syariah dengan prinsip akuntansi yang berlaku umum yakni

7Syukron Abdul Majid, “Penerapan Prinsip Aku

ntansi Pada Pembiayaan Murabahah (Studi

Kasus pada PT. BPRS Wakalumi Ciputat)”, (Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, 2006), h. 67-70

8Naidy Sultony, “Analisis Kesesuaian PSAK 102 Terhadap Perlakuan Aku

ntansi Murabahah

Pada PT. BTN Syariah Jakarta”, (Skripsi S1 Faku ltas Syariah dan Hukum, Universitas Islam Negeri

PSAK No. 102 dan PAPSI 2003. Kemudian membuat perbandingan jurnal pembiayaan murabahah berdasarkan PSAK 102 dan perlakuan akuntansi murabahah pada BTN Syariah, lalu memaparkan tentang perbedaan PSAK No. 59 dan PSAK 102.

Dari penelitian-penelitian yang diangkat tersebut diatas, sudah jelas

terdapat perbedaan yang akan penulis angkat, yakni mengenai “Analisis

Perlakuan Akuntansi Murabahah yang Sesuai dengan PSAK 102 pada Lembaga Keuangan Mikro Syariah (Studi kasus: BMT Al-Fath IKMI

Ciputat).” Disini penulis lebih menekankan pada kesesuaian perlakuan

akuntansi murabahah pada Lembaga Keuangan Mikro Syariah seperti BMT dengan PSAK 102. Objek penelitian yang penulis teliti juga berbeda dan belum pernah ada penelitian serupa pada objek penelitian, yaitu perlakuan akuntansi murabahah pada Lembaga Keuangan Mikro Syariah (BMT Al-Fath Ciputat).

F. Landasan Teori

13

mudharabah, dan konsep jual beli yaitu murabahah serta akad kerjasama bisnis dengan musyarakah. Oleh karenanya, kedudukan BMT sangat strategis, apalagi pangsa pasar di bidang permodalan usaha masih didominasi oleh UKM yang jumlahnya jutaan dibandingkan jumlah usaha-usaha besar.9

Pada perkembangannya BMT mengalami perkembangan yang cukup signifikan dalam beberapa tahun terakhir. Juga berperan penting dalam menggerakan sektor rill dan pengentasan kemiskinan. Saat ini, ada sekitar 5000 BMT, 4000 diantaranya berbadan hukum koperasi, sisanya tidak mau berbadan hukum koperasi.10

BMT sebagai lembaga keuangan mikro yang berpegang teguh pada prinsip-prinsip syariah sudah semestinya menggunakan proses akuntansi yang berlandaskan syariah. Pemberlakuan PSAK harusnya menjadi acuan praktek akuntansi bagi lembaga keuangan islam baik bank maupun non bank di Indonesia. Dengan demikian BMT sebagai lembaga keuangan Islam non bank dalam menyusun laporan keuangan mengacu pada ketentuan akuntansi syariah.

Dalam rangka memberikan landasan bagi pernyataan standar keuangan akuntansi keuangan No. 59 mengenai akuntansi perbankan syariah IAI (2002) telah menyusun kerangka dasar dan penyajian laporan keuangan bank syariah

9

http://sobisy.blogspot.com/2009/05/perkembangan-bmt-di-Indonesia.html, “Perkembangan

BMT di Indonesia”, diakses pada tanggal 25 November 2010

10

di Indonesia.11 Menyusul PSAK No. 59, Komite Akutansi Syariah Dewan Standar Akuntansi Keuangan menerbitkan enam Pernyataan Standar Akuntansi Keuangan (PSAK) bagi seluruh lembaga keuangan syariah sebagai revisi PSAK No. 59 tahun 2001. PSAK tersebut telah di sahkan DSN MUI tanggal 27 Juni 2007 dan diberlakukan 1 Januari 2008. Penyusunan tersebut mengacu pada PAPSI Bank Indonesia dan fatwa akad keuangan syariah yang diterbitkan oleh DSN MUI.12

Dengan adanya PSAK syariah yang terbaru ini yakni tahun 2007 ini maka seluruh lembaga keuangan syariah mulai dapat mengadopsi ketentuan PSAK walaupun belum seluruh transaksi syariah diatur. Setidaknya, lembaga keuangan syariah tidak mengalami kebuntuan dalam mencari standar untuk penyusunan laporan keuangan.

G. Teknik Penulisan

Adapun teknik penulisan karya ilmiah ini merujuk pada buku

“pedoman penulisan skripsi Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta tahun 2007”.

11

Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah berdasarkan PSAK dan PAPSI, (Jakarta: PT. Grasindo, 2006), Cet- kedua, h. 74

12“ Akuntansi Baitul Maal Wa Tamwil (BMT) Arafah Solo (Perspektif Pernyataan Standar

Akutansi Keuangan Syariah 2007)”,

15

H. Sistematika Penulisan

Adapun sistematika penulisan skripsi ini, penulis membagi menjadi lima bab, dan masing-masing bab terbagi ke dalam sub-sub bab, dengan perincian sebagai berikut yakni:

BAB I PENDAHULUAN, menguraikan latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, tinjauan pustaka, kerangka konsep, metode penelitian, teknik penulisan dan sistematika penulisan.

BAB II TINJAUAN TEORITIS, mengenai konsep murabahah dan akuntansi syariah, merupakan landasan teori mengenai pengertian jual beli murabahah, landasan syariahnya, rukun syaratnya, jenis-jenis murabahah, pengertian akuntansi syariah, sejarah akuntansi syariah, landasan hukum penerapannya, dan akuntansi dalam perbankan syariah dan lembaga keuangan mikro syariah (BMT). PSAK 1O2

BAB VI ANALISIS DAN PEMBAHASAN, mengenai: analisis perlakuan akuntansi murabahah yang sesuai dengan PSAK 102 yang telah diterapkan pada BMT Al-Fath, penerapan akuntansi murabahah pada BMT Al-Fath yang meliputi: persyaratan, prosedur, dan tata cara memperoleh pembiayaan murabahah di BMT Al-Fath, perlakuan dan pencatatan akuntansi pembiayaan murabahah, perhitungan margin keuntungan murabahah, menganalisis Perbedaan PSAK 59 dan PSAK 102.

BAB V PENUTUP, yang terdiri dari kesimpulan dan saran-saran dari hasil pembahasan bab-bab sebelumnya.

17 BAB II

TINJAUAN TEORITIS

A.Jual Beli Murabahah

1. Pengertian Jual Beli Murabahah

Jual beli dapat diartikan sebagai pertukaran harta atas dasar saling rela. Jual beli adalah proses pemindahan hak milik (barang atau harta) kepada pihak lain dengan menggunakan uang sebagai alat tukarnya.1 Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang. Salah satu skim fiqh yang populer digunakan oleh lembaga keuangan syariah termasuk salah satunya BMT adalah skim jual-beli murabahah.

Murabahah berasal dari kata “Ribh” yang berarti keuntungan, laba, atau tambahan. Murabahah faktanya adalah suatu istilah dalam fiqh Islam yang menunjukan suatu jenis jual beli yang tidak ada kaitannya sama sekali dengan pembiayaan. Murabahah dalam pengertian aslinya menurut Islam adalah “is simply a sale”, jual beli. Pembayarannya, bisa dilakukan secara tunai (at spot)

atau nanti pada suatu tanggal yang telah disepakati (a subsequent date) para pihak.2

1

Hertanto Widodo, dkk, PAS (Pedoman Akuntansi Syariah): PANDUAN PRAKTIS OPERASIONAL BMT (Bandung: Mizan Anggota IKAPI, 2000), Cet- kedua, h. 48

2

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Hal yang membedakan murabahah dengan penjualan yang biasa kita kenal adalah penjual secara jelas memberitahukan kepada pembeli berapa harga pokok barang tersebut dan berapa besar keuntungan yang diinginkannya. Pembeli dan penjual dapat melakukan tawar menawar atas besar margin keuntungan sehingga akhirnya diperoleh kesepakatan.3

Dalam murabahah, BMT dapat bertindak sebagai penjual dan juga pembeli. Sebagai penjual apabila BMT menjual barang kepada nasabah, sedangkan sebagai pembeli apabila BMT membeli barang kepada supplier untuk dijual kepada nasabah.4Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak lembaga keuangan syariah dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu.5

3

Sri Nurhayati&Wasilah, Akuntansi Syariah di Indonesia, (Jakarta: SalembaEmpat, 2009), Edisi. 2, h. 160

4

SlametWiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah berdasarkan PSAK dan PAPSI, (Jakarta: PT. Grasindo, 2006), Cet- kedua, h. 81

5

19

Murabahah adalah jual beli suatu barang dengan pembayaran ditangguhkan. Maksudnya, pembeli baru membayar pada waktu jatuh tempo dengan harga jual sebesar harga pokok ditambah keuntungan yang disepakati.6

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad murabahah merupakan salah satu bentuk natural certainly contracts

(NCC), karena dalam murabahah ditentukan berapa required rate of profitnya (keuntungan yang ingin diperoleh).7

Dalam draft Ed. PSAK 102, Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli.8

2. Landasan Syariah QS Al-Baqarah: 275

Artinya :“Dan Allah telah menghalalkan jual beli dan mengharamkan riba”.

6

Hertanto Widodo, dkk, PAS (Pedoman Akuntansi Syariah): PANDUAN PRAKTIS OPERASIONAL BMT, h. 49

7

Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan (Jakarta: PT. Raja Grafindo Persada, 2007), Ed. 3, h. 113

8

QS Al-Baqarah: 280

..

Artinya :“Dan jika (orang yang berutang itu) dalam kesukaran, maka berilah tangguh sampai ia berkelapangan...”

Dari Abu Sa’id Al-Khudri Rasulullah SAW bersabda: “Sesungguhnya jual beli itu harus dilakukan suka sama suka.”(HR. Al-Baihaqi, Ibnu Majah, dan Shahih Menurut Ibnu Hibban)9

3. Jenis - Jenis Murabahah

Ada dua jenis murabahah, yaitu:

1) Murabahah dengan pesanan (murabahato the purchase order)

Dalam murabahah jenis ini, penjual melakukan pembelian barang setelah ada pemesanan dari pembeli. Murabahah dengan pesanan dapat bersifat mengikat atau tidak mengikat pembeli untuk membeli barang yang dipesannya. Kalau bersifat mengikat, berarti pembeli harus membeli barang yang dipesannya dan tidak dapat membatalkan pesanannya. Jika aset murabahah yang telah dibeli oleh penjual, dalam murabahah pesanan mengikat, mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual dan akan mengurangi nilai akad.10

9

Sri Nurhayati&Wasilah, AkuntansiSyariah di Indonesia, h. 164 10

21

Dalam teori, murabahah dengan pesanan terbagi atas dua, yaitu yang bersifat mengikat dan bersifat tidak mengikat nasabah untuk membeli barang yang dipesan (PSAK 102 paragraf 7). Dalam praktiknya, umumnya barang yang dipesan nasabah bersifat mengikat untuk dibeli nasabah. Dengan pertimbangan kepraktisan dan menghindari kesalahan spesifikasi yang diinginkan nasabah, DSN membolehkan BMT atau bank mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga atas nama bank. Hal ini diperbolehkan dengan catatan akad jual beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank. Transaksi mewakilkan pembelian barang kepada nasabah biasanya didasarkan atas akad wakalah (Fatwa DSN No. 10 Tahun 2000). Dalam hal ini, aspek syariah yang harus diperhatikan adalah pembelian tersebut atas nama bank. Dengan demikian, saat jual beli antara bank dengan nasabah dilakukan, barang yang dijual adalah barang milik bank.11

2. Murabahah tanpa pesanan

Murabahah jenis ini tidak mengikat. Pemilikan barang oleh BMT sebelum adanya pesanan disebut murabahah tanpa pesanan. Murabahah tanpa pesanan, maksudnya ada yang pesan atau tidak, ada yang beli atau tidak, BMT menyediakan barang dagangannya. Namun, dalam prakteknya di Indonesia yang berlaku adalah bentuk murabahah dengan pesanan.

11

4. Rukun dan Syarat

Rukun dalam transaksi murabahah, yaitu:12 a. Penjual (Bai’i)

Penjual dalam hal ini adalah Lembaga Keuangan Syariah, dapat berupa Bank Syariah, BPRS, BMT yang disebut juga dengan istilah KJKS. b. Pembeli (Musytari)

Pembeli yang dimaksudkan disini adalah nasabah, baik berlaku sebagai pembeli akhir ataupun selaku pedagang. Para pihak yang berakad dipersyaratkan harus cakap menurut hukum. Dalam pengertian hukum

syara’ harus sudah baligh, dan dalam kaitannya dengan hukum perdata

sebagai hukum positif, yang bersangkutan minimal harus berusia 21 tahun atau orang yang sudah menikah.

c. Barang yang menjadi obyek jual-beli (Mabi’)

Barang-barang yang menjadi obyek jual beli dipersyaratkan harus jelas dari segi sifat, jumlah, jenis yang akan diperjualbelikan termasuk halalan thoyiban, dan tidak tergolong pada barang yang haram atau yang mendatangkan mudharat. Selain itu sifat barang harus bernilai. Obyek murabahah dipersyaratkan telah menjadi milik dan dalam penguasaan si penjual. Kepemilikan mana bisa bersifat faktual/fisikal, dapat pula

12

23

bersifat konstruktif. Menurut fatwa DSN, bank atau BMT harus memiliki terlebih dahulu aset yang akan dijualnya kepada nasabah.

d. Harga barang (Tsaman)

Harga barang dan keuntungan harus disebutkan secara jelas jumlahnya dan dalam mata uang apa (rupiah atau mata uang/valuta asing). Demikian juga cara pembayarannya, apakah dibayar secara tunai atau tangguh. Jika dibayar secara tangguh haruslah jelas waktunya berapa lama, dan waktu pembayarannya. Dalam konteks pembiayaan, harga jual barang adalah batas maksimal pembiayaan yang disebut plafon atau limit.

e. Kontrak/Akad (Sighat/Ijab kabul)

Kontraknya dalam praktek dapat dibuat secara tertulis dibawah tangan, namun bisa pula dibuat oleh dan dihadapan notaris (secara notarial). Perjanjian notarial adalah perjanjian otentik. Dibandingkan perjanjian dibawah tangan, perjanjian notarial sangat kuat karena tidak memerlukan pembuktian lagi, sementara perjanjian dibawah tangan tidak demikian.13 Adapun syarat murabahah adalah:14

1. Penjual memberi tahu biaya modal kepada nasabah.

2. Kontrak pertama harus syah sesuai dengan rukun yang ditetapkan. 3. Kontrak harus bebas dari riba.

13

Irma Devita dan Suswinarno, Panduan Lengkap Hukum Praktis Populer Kiat-Kiat Cerdas, Mudah, dan Bijak Memahami Masalah Akad Syariah, (Bandung: PT. Mizan Pustaka), Cet Ke-1, h. 44-45

14M. Syafi’i Antonio,

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

5. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

5. Transaksi murabahah dalam Baitul Maal wa Tamwil (BMT)

Mengingat basis murabahah adalah jual beli, maka sifat transaksinya adalah bilateral (antara dua pihak, yakni pembeli dengan penjual). Namun seiring dengan kemajuan zaman serta variatifnya praktek perdagangan, maka untuk kondisi sekarang ini dan nanti, dimungkinkan bahwa secara keseluruhan, proses jual beli dimaksud tidak hanya melibatkan beberapa pihak terkait.15

Murabahah bisa dilakukan oleh perusahaan trading yang melakukan aktivitas bisnisnya dengan cara membeli barang, kemudian menjual kembali tanpa melakukan perubahan barang tersebut. Lembaga keuangan syariah salah satunya BMT dapat mengadopsi transaksi ini, kaitannya dengan kebutuhan nasabah untuk memiliki barang tertentu, tetapi tidak cukup memiliki dana, sehingga Lembaga Keuangan Syariah (BMT) bisa memenuhi kebutuhan nasabah dengan skim murabahah. Mekanisme transaksi ini, BMT melakukan akad dengan nasabah kemudian BMT membeli barang yang dibutuhkan oleh

15

25

nasabah kepada supplier secara tunai, setelah itu BMT menjual kepada nasabah dengan pembayaran angsuran.16

Kalangan lembaga keuangan syariah salah satunya BMT di Indonesia banyak menggunakan murabahah secara berkelanjutan (roll over/evergreen) seperti untuk modal kerja, padahal sebenarnya, murabahah adalah kontrak jangka pendek dengan sekali akad (one short deal). Murabahah tidak tepat diterapkan untuk skema modal kerja. Akad mudharabah lebih sesuai untuk skema tersebut. Hal ini mengingat prinsip mudharabah memiliki fleksibilitas yang sangat tinggi.17Aplikasinya, pada transaksi pembiayaan murabahah merupakan transaksi jual beli antara bank syariah atau BMT (selaku penjual) dengan nasabah (selaku pembeli), yang harga beli beserta keuntungannya (margin) diberitahukan secara jelas.

B.Akuntansi Syariah

1. Pengertian Akuntansi Syariah

Akuntansi berasal dari kata account yang selanjutnya bahwa dikenal acconuting yang lebih menunjukan kegiatannya. Beberapa pengertian akuntansi diantaranya adalah sebagai berikut: dalam buku A Statement of Basic Accounting Theory, dinyatakan akuntansi adalah proses mengidentifikasi, mengukur, dan menyampaikan informasi ekonomi sebagai

16

Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah berdasarkan PSAK dan PAPSI, h. 87

17Syafi’i Antonio,

bahan pertimbangan dalam mengambil kesimpulan oleh para pemakainya. AICPA (American Institute of Certified Public Accountant) mendefinisikan akuntansi sebagai seni pencatatan, penggolongan, dan pengikhtisaran dengan cara tertentu dan dalam ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan, termasuk menafsirkan hasil-hasilnya. APB (Accounting Principles Board) Statement No. 4 mendefinisikan akuntansi sebagai suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, yang digunakan dalam memilih diantara beberapa alternatif. Berdasarkan pengertian diatas, dapat disimpulkan bahwa inti akutansi adalah sarana informasi dalam pengambilan keputusan bisnis.18

Secara sederhana, pengertian akuntansi syariah dapat dijelaskan melalui akar kata yang dimilikinya yaitu akuntansi dan syariah. Definisi bebas dari akuntansi adalah identifikasi transaksi yang kemudian diikuti dengan kegiatan pencatatan, penggolongan serta pengikhtisaran transaksi tersebut sehingga menghasilkan laporan keungan yang dapat digunakan untuk pengambilan keputusan. Definisi bebas dari syariah adalah aturan yang telah ditetapkan oleh Allah SWT untuk dipatuhi oleh manusia dalam menjalani segala aktivitas

18

27

hidupnya didunia. Jadi, akuntansi syariah dapat diartikan sebagai proses akuntansi atas transaksi-transaksi yang sesuai dengan aturan Allah SWT.19

Oleh sebab itu, akuntansi syariah diperlukan untuk mendukung kegiatan yang harus dilakukan sesuai syariah, karena tidak mungkin dapat menerapkan akuntansi yang sesuai dengan syariah jika transaksi yang dicatat oleh proses akuntansi tersebut tidak sesuai dengan syariah.

2. Sejarah Akuntansi Syariah

Akuntansi merupakan salah satu profesi tertua didunia. Dari sejak zaman prasejarah. Menurut penyelidikan para ahli, semenjak manusia mengenal uang sebagai alat pembayaran, orang sudah menemukan berbagai cara untuk mencatat keluar masuknya uang, timbulnya utang piutang, dan sebagainya. Pencatatan itu mula-mula dilakukan diatas lempengan tanah liat, yang kemudian berkembang dengan menggunakan daun lontar. Naskah-naskah yang menggunakan daun lontar kebanyakan berasal dari Mesir. Pada waktu itu Mesir merupakan koloni Romawi, hingga sekarang sebagian dari naskah-naskah tersebut masih tersimpan dengan baik.

Pada awal abad XV, pembukuan yang menggunakan angka-angka arab berkembang dengan baik di Italia, sejalan dengan penemuan sistem pembukuan yang lengkap. Sistem baru ini disebut pembukuan berpasangan,

19

yang menurut banyak dugaan diperkenalkan secara lisan di Italia oleh Para pedagang Arab.20

Akuntansi bukanlah suatu profesi yang baru, dalam bentuk yang sangat sederhana telah dilakukan pada zaman sebelum masehi. Luca paciolli dengan bukunya tahun 1494 M dengan bukunya: summa de arithmetica goemetria proportionalita (A Riview of Arithmetic, geometry, and proportions) pada tahun 1494 M menerangkan mengenai double entry book keeping sehingga ditetapkan sebagai penemu akutansi modern, walaupun ia mengatakan bahwa hal tersebut telah dilakukan lebih dari satu abad yang lampau. Dari hasil penelusuran pemikir Islam, ditemukan bahwa ada hubungan antara para pedagang italia dan pedagang muslim, yang membuka kemungkinan bahwa akuntansi modern tersebut diperoleh paciolli dari hubungannya dengan pedagang muslim.21

Peradaban Islam yang Pertama yang sudah memiliki “Baitul Mal” yang

merupakan lembaga keuangan yang berfungsi sebagai “Bendahara Negara”

serta menjamin kesejahteraan sosial. Masyarakat muslim sejak itu memiliki jenis akuntansi yang disebut “Kitabat al-Amwal” (pencatatan uang).22Telah disebutkan diawal bahwa akuntansi sebagai bagian dari ilmu sosial memungkinkan terjadinya pengulangan (repetition) diberbagai masyarakat,

20

Dwi Suwiknyo, Pengantar Akuntansi Syariah; Lengkap dengan kasus-kasus penerapan PSAK Syariah untuk Perbankan Syariah, h. 3

21

Sri Nurhayati & Wasilah, Akuntansi Syariah di Indonesia, h. 63 22

29

sehingga keterlibatan akuntansi syariah dalam perkembangan akutansi konvensional atau pun sebaliknya masih diperdebatkan hingga saat ini.

3. Landasan Hukum Penerapannya

Dalam QS Al-Baqarah (2): 282, Allah Swt. Berfirman :

Artinya:

“Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya dengan benar...”

Dalam suatu hadist, Rasulullah Saw. Bersabda:

“sesungguhnya Allah Swt. Mewajibkan kalian untuk berlaku baik dan

profesional (ihsan) dalam segala hal”.

Dari dalil-dalil diatas tampak jelas bahwa Islam sangat memperhatikan hal-hal yang berkaitan dengan pencatatan (akuntansi). Proses pekerjaan akuntansi merupakan sebuah siklus, yang dimulai dari pembuatan bukti sampai penyusunan laporan keuangan.

4. Akuntansi murabahah (PSAK 102) dalam Perbankan Syariah dan Lembaga Keuangan Mikro Syariah (BMT)

keuangan. Penyaluran dana dalam bentuk jual beli dalam pembayaran ditangguhkan adalah penjualan barang dari BMT kepada nasabah, dengan harga ditetapkan sebesar biaya perolehan barang ditambah margin keuntungan yang disepakati untuk keuntungan BMT.

Dalam murabahah bank syariah atau BMT dapat bertindak sebagai penjual dan juga pembeli. Sebagai penjual apabila bank syariah atau BMT menjual barang kepada nasabah, sedangkan apabila sebagai pembeli apabila bank syariah atau BMT membeli barang kepada pemasok untuk dijual kepada nasabah. Perlakuan akuntansi murabahah di BMT dan bank syariah diatur dalam PSAK 102 dan PAPSI 2003. PSAK 102 ini menggantikan PSAK 59 yang berhubungan dengan pengakuan, pengukuran, penyajian, dan pengungkapan murabahah.Standar ini juga mengatur berbagai definisi terkait transaksi murabahah dan memberikan penjelasan tentang karakteristik transaksi murabahah sebagaimana yang terdapat pada fatwa DSN.

31

pada pembeli akhir. Beberapa hal yang secara khusus diatur dalam standar ini adalah utang yang timbul dari transaksi, aset yang diperoleh, beban murabahah, diskon pembelian yang diterima dari penjual, denda yang dibayar akibat kelalaian dan potongan uang muka akibat pembatalan pembelian.

Perlakuan Akuntansi Murabahah menurut PSAK 102 adalah sebagai berikut:23 Pengakuan dan Pengukuran

1. Pada saat perolehan, aset murabahah diakui sebagai persediaan sebesar biaya perolehan.

2. Pengukuran aset murabahah setelah perolehan adalah sebagai berikut: (a)Jika murabahah pesanan mengikat:

(i)Dinilai sebesar biaya perolehan; dan

(ii) Jika terjadi penurunan nilai aset karena usang, rusak, atau kondisi lainnya sebelum diserahkan kenasabah, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aset.

(b)Jika murabahah tanpa pesanan atau murabahah pesanan tidak mengikat:

(i) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasi, mana yang lebih rendah

23

(ii) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan, maka selisihnya diakui sebagai kerugian.

3. Diskon pembelian aset murabahah diakui sebagai berikut:

(a)Jika terjadi sebelum akad murabahah maka sebagai pengurangan biaya perolehan aset murabahah;

(b)Jika terjadi setelah akad murabahah dan sesuai akad yang disepakati maka bagian yang menjadi hak nasabah;

(i) Dikembalikan kepada nasabah jika nasabah masih berada dalam proses penyeleseian kewajiban; atau

(ii) Kewajiban kepada nasabah jika nasabah telah menyeleseikan kewajiban.

(c)Jika terjadi setelah akad murabahah dan sesuai akad yang menjadi bagian hak lembaga keuangan syariah diakui sebagai tambahan keuntungan murabahah;

(d)Jika terjadi setelah akad murabahah dan tidak diperjanjikan dalam akad diakui sebagai pendapatan operasional lain.

4. Kewajiban penjual kepada pembeli atas pengembalian diskon pembelian akan tereliminasi pada saat:

(a)Dilakukan pembayaran kepada pembeli sebesar jumlah potongan setelah dikurangi dengan biaya pengembalian; atau

33

5. Pengakuan piutang

Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan, piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi penyisihan kerugian piutang.

6. Pengakuan keuntungan

Keuntungan murabahah diakui:

(a)Pada saat terjadinya akad murabahah jika dilakukan secara tunai atau secara tangguh sepanjang masa angsuran murabahah tidak melebihi satu periode laporan keuangan; atau

(b)Selama periode akad secara proporsional, jika akad melampaui satu periode keuangan.

7. Potongan pelunasan piutang murabahah yang diberikan kepada pembeli yang melunasi secara tepat waktu atau lebih cepat dari waktu yang disepakati diakui dengan menggunakan salah satu metode berikut:

(a)Jika diberikan pada saat penyeleseian, maka penjual mengurangi piutang murabahah dan keuntungan murabahah; atau

8. Potongan angsuran murabahah diakui sebagai berikut:

(a)Jika disebabkan oleh pembeli yang membayar secara tepat waktu diakui sebagai pengurangan keuntungan murabahah;

(b)Jika disebabkan oleh penurunan kemampuan pembayaran pembeli diakui sebagai beban.

9. Pengakuan denda

Denda dikenakan jika pembeli lalai dalam melakukan kewajibannya sesuai dengan akad, dan denda yang diterima diakui sebagai dana kebajikan.

10. Pengakuan dan pengukuran uang muka adalah sebagai berikut:

(a)Uang muka diakui sebagai uang muka pembelian sebesar jumlah yang diterima;

(b)Jika barang jadi di beli oleh pembeli,maka uang muka diakui sebagai pembayaran piutang (merupakan bagian pokok);

(c)Jika barang batal di beli oleh pembeli,maka uang muka dikembalikan kepada pembeli setelah di perhitungkan dengan biaya-biaya yang telah dikeluarkan oleh penjual.

Penyajian

Piutang murabahah di sajikan sebesar nilai yang dapat direalisasikan, yaitu saldo piutang murabahah di kurangi penyisihan kerugian piutang.

35

Pengungkapan

Penjual mengungkapkan hal-hal yang terkait dengan transaksi murabahah,tetapi tidak terbatas pada:

(a) Harga perolehan aset murabahah;

(b) Janji pemesanan dalam murabahah berdasarkan pesanan sebagai kewajiban atau bukan;

(c) Pengungkapan yang diperlukan sesuai PSAK No.101 tentang penyajian laporan keuangan syariah.

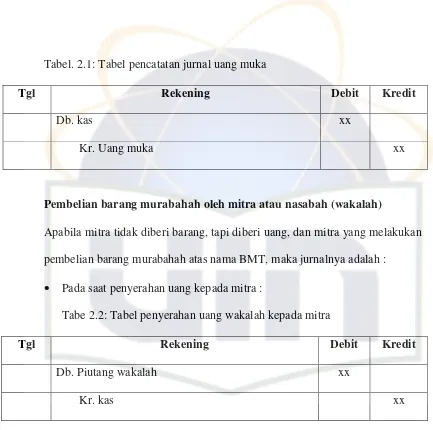

Akuntansi Murabahah (PSAK 102) :24 Saat negosiasi

Pada waktu negosiasi, bank syariah dan BMT tidak melakukan jurnal apapun mengingat negosiasi tersebut belum memiliki implikasi terhadap posisi keuangan bank syariah.

Pengakuan uang muka

Berdasarkan PSAK 102 paragraf 30 disebutkan bahwa uang muka pembelian sebesar jumlah yang diterima. Dalam praktiknya terdapat tiga macam alternatif mekanisme perlakuan uang muka. Sekiranya yang digunakan adalah kebijakan pendebitan langsung untuk mengakui adanya uang muka, saldo rekening nasabah langsung berkurang sebesar nilai uang muka yang disepakati.

24

Tabel. 2.1: Tabel pencatatan jurnal uang muka

Tgl Rekening Debit Kredit

Db. kas xx

Kr. Uang muka xx

Pembelian barang murabahah oleh mitra atau nasabah (wakalah)

Apabila mitra tidak diberi barang, tapi diberi uang, dan mitra yang melakukan pembelian barang murabahah atas nama BMT, maka jurnalnya adalah :

Pada saat penyerahan uang kepada mitra :

Tabe 2.2: Tabel penyerahan uang wakalah kepada mitra

Tgl Rekening Debit Kredit

Db. Piutang wakalah xx

Kr. kas xx

Pada saat pemebelian barang diberitahukan nasabah (mitra) kepada BMT

Tabel 2.3: Tabel pembelian barang diberitahukan mitra kepada BMT

Tgl Rekening Debit Kredit

Db. Persediaan murabahah xx

37

Penyerahan barang murabahah kepada nasabah atau mitra (dimulainya

akad)

Tabel 2.4: Tabel penyerahan barang murabahah mitra (dimulainya akad)

Tgl Rekening Debit Kredit

Db. Piutang murabahah xx

Kr. Persediaan murabahah xx

Kr. Margin murabahah ditangguhkan xx

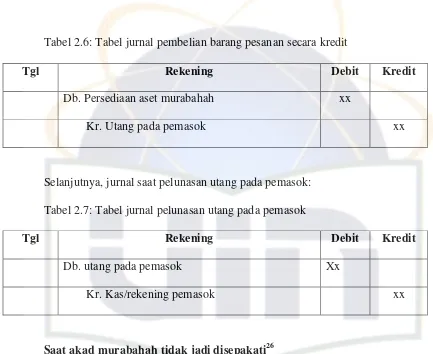

Pembelian barang pesanan25

Dapat dilakukan dengan dua alternatif, yaitu 1). Bank atau BMT membeli sendiri barang yang dipesan; dan 2). Bank atau BMT mewakilkan kepada nasabah pembeli membeli barang yang dipesan atas nama bank syariah atau BMT.

[image:52.612.105.537.58.490.2]Alternatif 1a: membeli langsung barang secara tunai kepada pemasok

Tabel 2.5: Tabel jurnal pembelian barang pesanan secara tunai

Tgl Rekening Debit Kredit

Db. Persedian aset murabahah xx

Kr. Kas -pemasok xx

Alternatif 1b: membeli langsung barang secara kredit kepada pemasok

25

Tabel 2.6: Tabel jurnal pembelian barang pesanan secara kredit

Tgl Rekening Debit Kredit

Db. Persediaan aset murabahah xx

Kr. Utang pada pemasok xx

Selanjutnya, jurnal saat pelunasan utang pada pemasok: Tabel 2.7: Tabel jurnal pelunasan utang pada pemasok

Tgl Rekening Debit Kredit

Db. utang pada pemasok Xx

Kr. Kas/rekening pemasok xx

Saat akad murabahah tidak jadi disepakati26

Berdasarkan PSAK 102 paragraf 7 disebutkan bahwa murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat untuk pembelian barang yang dipesannya.Selanjutnya, berdasarkan PSAK 102 paragraf 30 disebutkan bahwa jika barang batal dibeli oleh pembeli. Maka uang muka dikembalikan kepada pembeli setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan oleh penjual.

Tabel 2.8: Tabel jurnal saat akad murabahah tidak jadi disepakati

Tgl Rekening Debit Kredit

26

39

Db. Uang muka xx

Kr. Pendapatan operasional xx

Kr. Kas xx

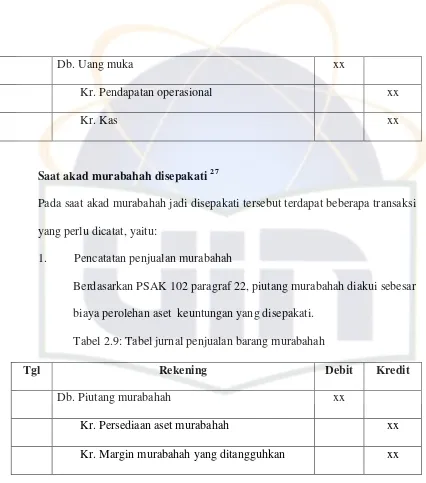

Saat akad murabahah disepakati 27

Pada saat akad murabahah jadi disepakati tersebut terdapat beberapa transaksi yang perlu dicatat, yaitu:

1. Pencatatan penjualan murabahah

[image:54.612.111.537.57.540.2]Berdasarkan PSAK 102 paragraf 22, piutang murabahah diakui sebesar biaya perolehan aset keuntungan yang disepakati.

Tabel 2.9: Tabel jurnal penjualan barang murabahah

Tgl Rekening Debit Kredit

Db. Piutang murabahah xx

Kr. Persediaan aset murabahah xx

Kr. Margin murabahah yang ditangguhkan xx

2. Pencatatan uang muka sebagai bagian pelunasan murabahah

Berdasarkan PSAK 102 paragraf 30, disebutkan bahwa jika barang jadi oleh pembeli (akad jual beli disepakati), uang muka diakui sebagai

27

pembayaran piutang. Untuk uang muka yang sebelumnya diakui dengan mendebit rekening nasabah.

Tabel 2.10: Tabel jurnal uang muka sebagai pelunasan murabahah

Tgl Rekening Debit Kredit

Db. Uang muka xx

Kr. Piutang murabahah xx

3. Pencatatan biaya-biaya yang ditaggung nasabah

Sehubungan dengan pembiayaan yang diberikan, pada umumnya bank membebankan beberapa jenis biaya kepada nasabah.

Tabel 2.11:Tabel pencatatan biaya-biaya ditanggung mitra

Tgl Rekening Debit Kredit

Db. kas xx

Kr. Pendapatan administrasi xx

Kr. Persediaan materai xx

Kr. Rekening notaris xx

Kr. Rekening perusahaan asuransi xx

Pembayaran angsuran dan pengakuan keuntungan murabahah28

28

41

Pengakuan keuntungan murabahah dibedakan berdasarkan waktu pelunasan piutang murabahah, yaitu masa satu tahun atau lebih. Jika murabahah dilakukan secara tunai atau tangguh yang tidak melebihi satu tahun, maka keuntungan murabahah dilakukan secara tunai (PSAK 102 paragraf 23 (a)). Jika murabahah dilakukan dengan transaksi tangguh lebih dari satu tahun, terdapat beberapa alternatif metode pengakuan yang sesuai dengan karakteristik resiko dan upaya transaksi murabahahnya (PSAK 102 paragraf 23(b).

1. Pembayaran angsuran dilakukan pada waktu tanggal jatuh tempo. Tabel 2.12: Tabel pembayaran angsuran jatuh tempo

Tgl Rekening Debit Kredit

Db. Kas xx

Kr. Piutang murabahah xx

Db. Margin murabahah yang ditangguhkan xx

Kr. Pendapatan margin murabahah xx

[image:56.612.110.536.68.535.2]2. Pembayaran angsuran dilakukan setelah tanggal jatuh tempo tanpa dikenakan denda. Mitra atau nasabah menunggak angsurannya.

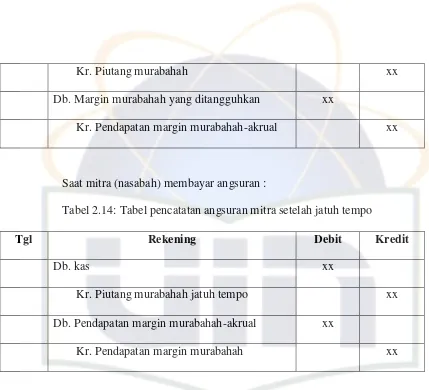

Tabel 2.13: Tabel angsuran setelah tanggal jatuh tempo

Tgl Rekening Debit Kredit

Kr. Piutang murabahah xx Db. Margin murabahah yang ditangguhkan xx

Kr. Pendapatan margin murabahah-akrual xx

[image:57.612.108.537.50.440.2]Saat mitra (nasabah) membayar angsuran :

Tabel 2.14: Tabel pencatatan angsuran mitra setelah jatuh tempo

Tgl Rekening Debit Kredit

Db. kas xx

Kr. Piutang murabahah jatuh tempo xx

Db. Pendapatan margin murabahah-akrual xx

Kr. Pendapatan margin murabahah xx

3. Pembayaran angsuran dilakukan sebagian pada waktu tanggal jatuh tempo dan sebagian lagi setelah jatuh tempo tanpa dikenakan denda. Tabel 2.15: Tabel pembayaran angsuran sebagian saat jatuh tempo

Tgl Rekening Debit Kredit

Db. kas xx

Db.Piutang murabahah jatuh tempo xx

Kr. Piutang murabahah xx

Db. Margin murabahah yang ditangguhkan xx

43

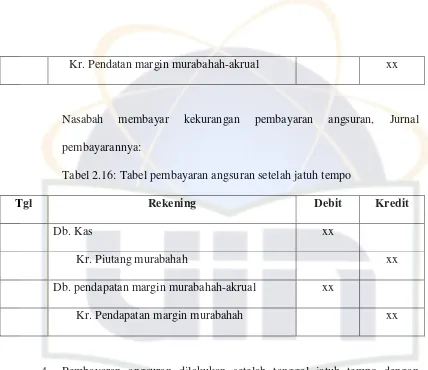

Kr. Pendatan margin murabahah-akrual xx

Nasabah membayar kekurangan pembayaran angsuran, Jurnal pembayarannya:

Tabel 2.16: Tabel pembayaran angsuran setelah jatuh tempo

Tgl Rekening Debit Kredit

Db. Kas xx

Kr. Piutang murabahah xx

Db. pendapatan margin murabahah-akrual xx

Kr. Pendapatan margin murabahah xx

4. Pembayaran angsuran dilakukan setelah tanggal jatuh tempo dengan pengenaan denda keterlambatan.

[image:58.612.108.536.57.427.2]Bank syariah/BMT diperbolehkan mengenakan denda pada nasabah yang memiliki kemampuan untuk membayar angsurannya, tetapi sengaja menunda-nunda pembayarannya. Berdasarkan PSAK 102 paragraf 29 disebutkan bahwa denda yang diterima diakui sebagai bagian dana kebajikan.

Tabel 2.17: Tabel pembayaran angsuran setelah jatuh tempo dan denda

Tgl Rekening Debit Kredit

Kr. Piutang murabahah xx Db. Margin murabahah yang ditangguhkan xx

Kr. Pendapatan margin murabahah-akrual xx

Db. Kas xx

Kr. Piutang murabahah jatuh tempo xx Db. Pendapatan margin murabahah-akrual xx

Kr. Pendapatan margin murabahah xx

Db. Kas xx

Kr. Rekening dana kebajikan xx

5. Pembayaran untuk melunasi piutang lebih awal dari waktu yang ditentukan (pelunasan dini).

Berdasarkan PSAK 102 tentang Akutansi Murabahah, potongan pelunasan piutang murabahah dapat diberikan pada pembeli yang melunasi secara tepat waktu atau lebih cepat dari waktu yang disepakati (paragraf 26).

Alternatif 1: potongan diberikan pada saat pelunasan

[image:59.612.110.535.56.410.2]Berdasarkan metode ini, bank atau BMT, sebagai penjual mengurangi piutang murabahah dan keuntungan murabahah.

Tabel 2.18: Tabel potongan diberikan saat pelunasan

45

Db. Kas xx

Db. margin murabahah yang ditangguhkan xx

Kr. Piutang murabahah xx

Db. Margin murabahah yang ditangguhkan xx

Kr. Pendapatan margin murabahah xx

Alternatif 2: potongan diberikan setelah pelunasan.

[image:60.612.122.535.55.620.2]Pada metode ini, bank atau BMT sebagai penjual menerima pelunasan piutang dari pembeli dan kemudian membayarkan potongan pelunasannya kepada pembeli.

Tabel 2.19: Tabel potongan setelah pelunasan

Tgl Rekening Debit Kredit

Db. Kas xx

Kr. Piutang murabahah xx

Db. Margin murabahah yang ditangguhkan xx

Kr. Pendapatan margin murabahah xx Db. Pendapatan margin murabahah xx

46

A. Lembaga Keuangan Mikro Syariah (Baitul Maal wa Tamwil) 1. Sejarah Lahirnya BMT

Sejarah berdirinya Bank Muamalat Indonesia timbul peluang untuk mendirikan bank-bank yang berprinsip syariah. Operasionalisasi BMI kurang menjangkau usaha masyarakat kecil dan menengah maka muncul usaha untuk mendirikan bank dan lembaga keuangan mikro, seperti BPR syariah dan BMT yang bertujuan untuk mengatasi hambatan operasionalisasi di daerah. Sejarah gerakan BMT telah dimulai pada era 1980-an antara lain dengan upaya penggiat Masjid Salman ITB di Bandung menggagas lembaga teknosa, lembaga semacam BMT yang sembah tumbuh pesat.1

Disamping itu di tengah-tengah kehidupan masyarakat yang hidup serba berkecukupan muncul kekhawatiran akan timbulnya pengikisan akidah. Pengikisanakidah ini bukan hanya dipengaruhidari aspek syiar Islam tetapi juga dipengaruhi oleh lemahnya ekonomi masyarakat sebagaimana diriwayatkan dari rasulullah saw, “kefakiran itu mendekati kekufuran” maka keberadaan BMT diharapkan mampu mengatasi masalah ini lewat pemenuhan kebutuhan-kebutuhan ekonomi masyarakat. Lembaga keuangan mikro syariah (BMT) adalah ujung

1

47

tombak dari penyaluran investasi bank syariah pada segmen masyarakat paling bawah yang memiliki kemampuan produktif.

BMT merupakan suatu lembaga ekonomi rakyat, yang secara konsepsi dan secara nyata memang lebih fokus kepada masyarakat bawah yang miskin dan nyaris miskin. BMT berupaya membantu pengembangan usaha mikro dan usaha kecil, terutama bantuan permodalan. Pembiayaan dalam khasanah keuangan modern, maka BMT juga berupaya menghimpun dana, terutama sekali berasal dari masyarakat lokal disekitarnya.

BMT (Baitul Maal wa Tamwil) merupakan salah satu lembaga ekonomi dan keuangan yang dikenal luas pada masa awal. BMT berkembang pada masa-masa awal kejayaan Islam berfungsi sebagai institusi keuangan publik, yang oleh sebagian pengamat ekonomi disejajarkan dengan lembaga yang menjalankan fungsi perekonomian modern, bank sentral. Keberadaan BMT sebagai salah satu lembaga keuangan syariah mengalami dinamika yang bagus seiring dengan dinamika dan perkembangaan lembaga ekonomi dan keuangan Islam lainnya ditanah air. Munculnya lembaga keuangan mikro syariah seperti BMT merupakan salah satu multiplier efect dari pertumbuhan dan perkembangan lembaga ekonomi dan keuangan bank syariah. Lembaga ekonomi mikro ini lebih dekat dengan kalangan masyarakat bawah.2

2

BMT adalah balai usaha mandiri terpadu yang isinya berintikan dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya.3

Lembaga keuangan mikro syariah yang lahir dari swadaya dan berakat di masyarakat bawah ini, menurut catatan Amin Aziz (2004), telah menjadi kenyataan yang berdiri paling depan dalam menyaingi para rentenir. Karena itu, para rentenir dan pendukung gelapnya terhadap BMT memperlakukan BMT dengan cara yang tidak layak, dilemuri kotoran manusia di depan kantornya, dan pengelolanya mendapat ancaman. Meski, menghadapi berbagai tantangan, BMT telah berada di garda depan dalam berdakwah secara rill, bil haal, merobah nasib umat dalam kacamata ekonomi kerakyatan, sekaligus dalam kacamata jihad, membangun peradaban umat yang berkembang dan benderang.4

Kinerja lembaga keuangan mikro syariah (BMT) yang beroperasi atas dasar sistem syariah dimaksudkan untuk menggambarkan kemampuan LKMS (BMT) dalam memediasikan diri sebagai bank rakyat miskin, menyentuh lapisan masayarakat miskin yang sulit disentuh oleh lembaga keuangan formal (bank), yang selama ini lebih berpihak kepada orang kaya dari pada orang miskin.

3

Janwari, Lembaga-Lembaga perekonomian umat sebuah pengenalan, (Jakarta: PT. Raja Grafindo Persada, 2002), Cet-1, h. 183

4

49

2. Dasar Hukum BMT atau Koperasi Syariah

Dasar hukum koperasi syariah (BMT) adalah : Al-Maidah (5) : 2

�